Tamanho e Participação do Mercado de Core Banking

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

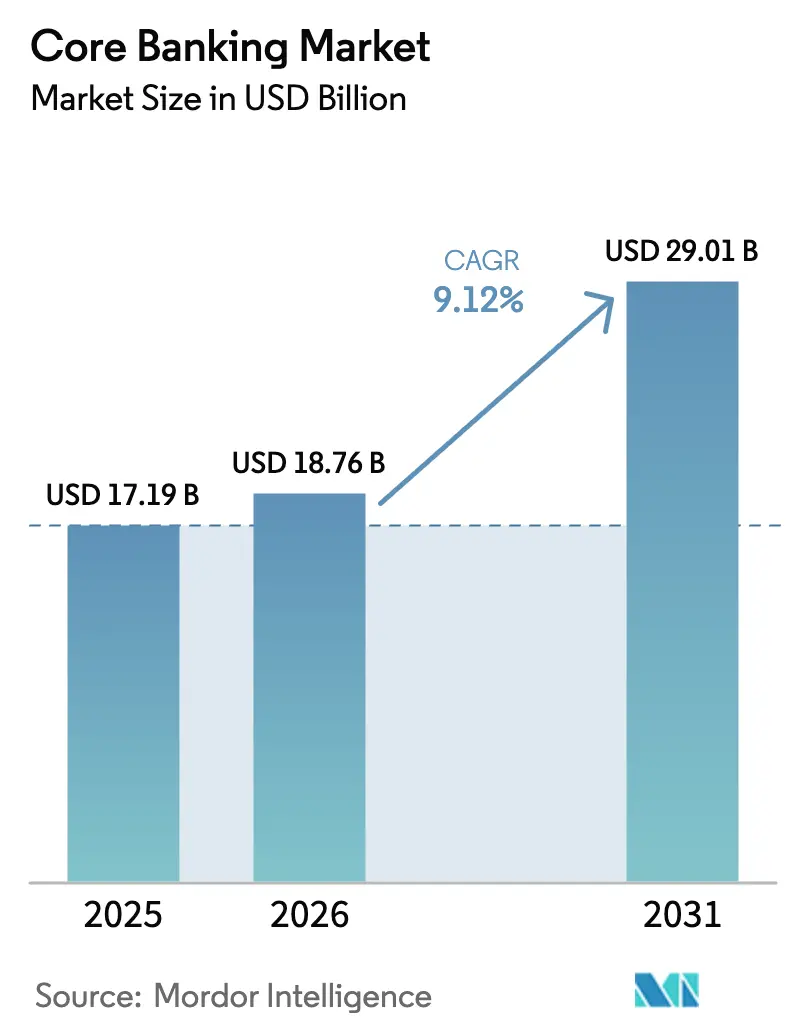

| Tamanho do Mercado (2026) | 18.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.12% CAGR |

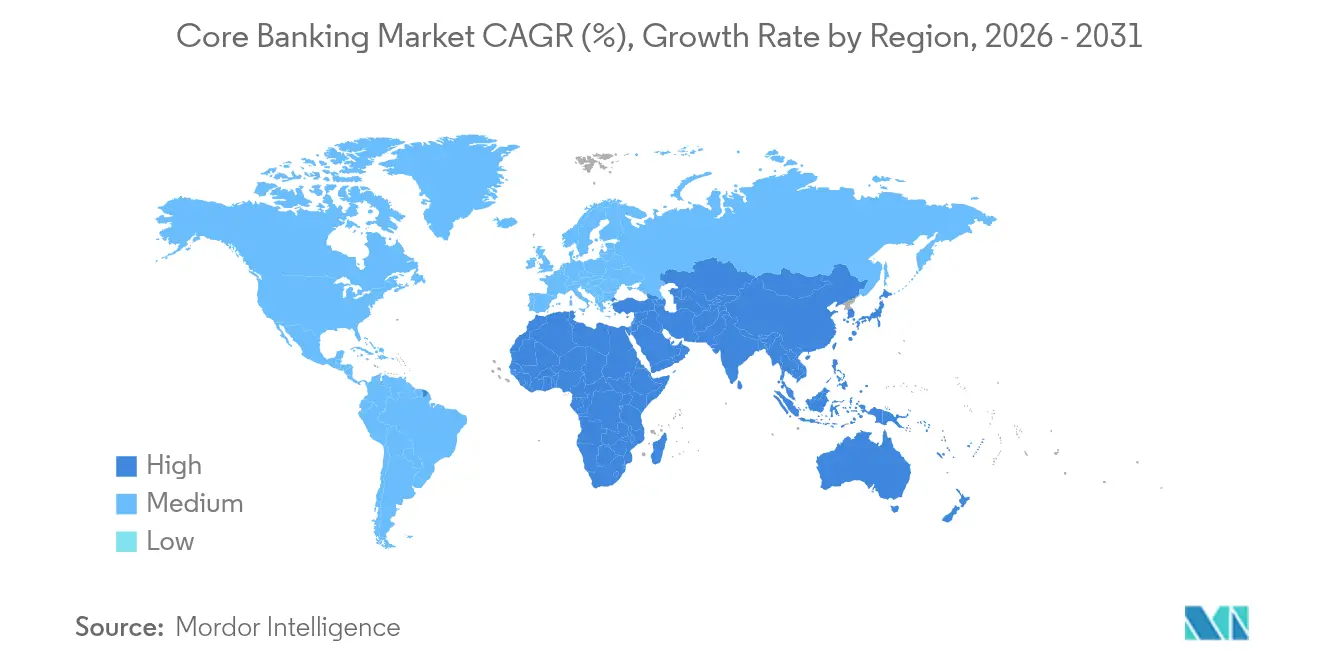

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Core Banking por Mordor Intelligence

O tamanho do mercado de core banking deve crescer de USD 17,19 bilhões em 2025 para USD 18,76 bilhões em 2026 e está previsto para atingir USD 29,01 bilhões até 2031 a um CAGR de 9,12% no período 2026-2031. Executivos bancários consideram plataformas modernas orientadas por API como essenciais para competir com desafiantes digitais, e muitas instituições estão programando seus programas de transformação em torno dos prazos de fim de suporte de mainframes pendentes. A expansão de dois dígitos da Ásia-Pacífico, os mandatos de pagamentos em tempo real na América do Norte e os incentivos de hiperescaladores em todo o mundo estão acelerando a demanda por núcleos nativos em nuvem e baseados em microsserviços. Ao mesmo tempo, a escassez de talentos na replatformação de COBOL para Java, os requisitos de residência de dados e as preocupações com aprisionamento de fornecedores estão forçando muitos bancos a adotar estratégias de modernização em fases ou híbridas. A rivalidade crescente entre incumbentes e provedores exclusivamente em nuvem está ampliando o espectro de soluções, mas intensificando os requisitos de due diligence para flexibilidade de longo prazo.

Principais Conclusões do Relatório

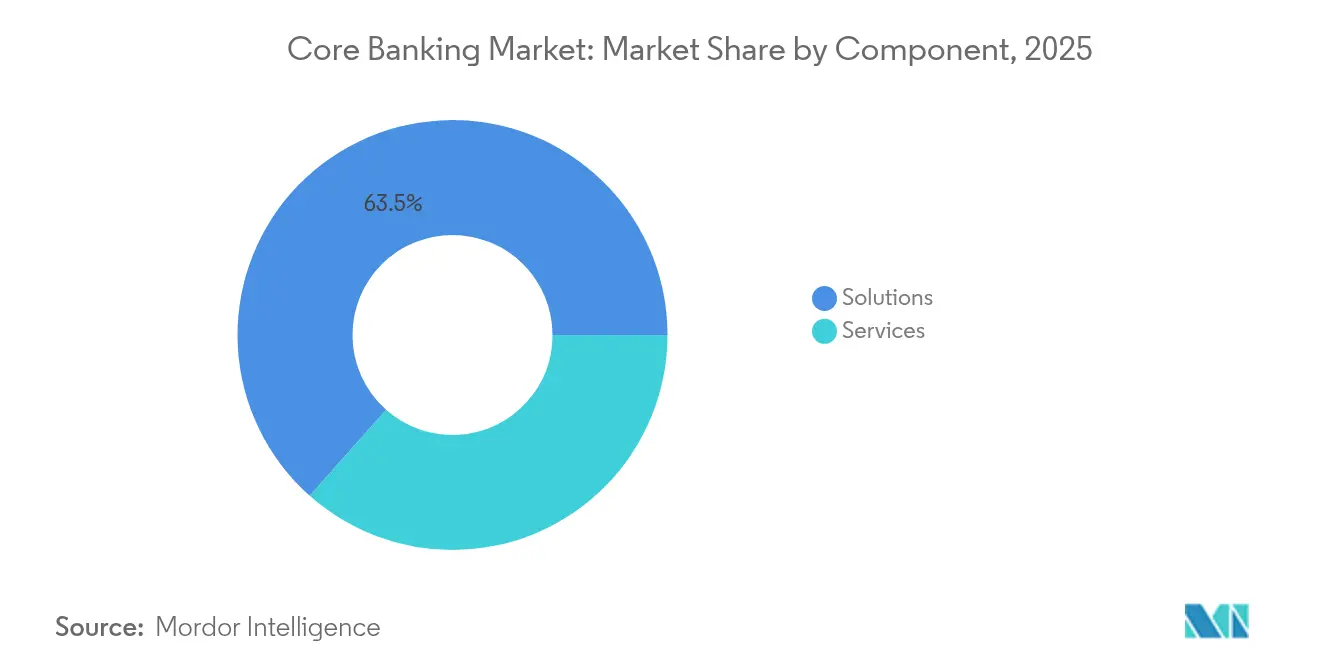

- Por componente, as Soluções representaram 63,45% da participação do mercado de core banking em 2025, enquanto os Serviços devem expandir a um CAGR de 12,12% até 2031.

- Por modo de implantação, o on-premise deteve 70,20% do tamanho do mercado de core banking em 2025; a nuvem deve crescer a um CAGR de 16,7% entre 2026-2031.

- Por tipo de solução, os Cores de Banco de Varejo lideraram com 45,30% de participação de receita em 2025; os Cores de Banco Corporativo/Comercial estão avançando a um CAGR de 12,05% até 2031.

- Por usuário final, os bancos detiveram 73,20% da participação do mercado de core banking em 2025, enquanto as fintechs e outros não bancários devem expandir a um CAGR de 14,78% até 2031.

- Por geografia, a América do Norte representou 31,70% do tamanho do mercado de core banking em 2025; a Ásia-Pacífico deve registrar o maior CAGR regional de 13,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Core Banking

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de API Aberta Acelerando a Modernização do Core na Europa e na Ásia-Pacífico | +2.1% | Europa, Ásia-Pacífico, com repercussão na América do Norte | Médio prazo (2-4 anos) |

| Pagamentos em Tempo Real (ISO 20022, FedNow) Impulsionando a Adoção de Microsserviços na América do Norte | +1.8% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Proliferação de Neobancos na Ásia Emergente e na América Latina Impulsionando a Demanda por Core SaaS | +1.5% | Ásia-Pacífico, América Latina | Médio prazo (2-4 anos) |

| Fim de Suporte de Mainframe (2027-29) Promovendo a Substituição do Core em Bancos de Nível 1 | +1.3% | Global, com concentração na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Incentivos de Migração de Hiperescaladores (AWS, Azure) Reduzindo o TCO para Cores em Nuvem | +1.2% | Global | Curto prazo (≤ 2 anos) |

| Expansão do Banco Compatível com a Sharia no CCG Exigindo Módulos de Core Dedicados | +0.7% | Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de API Aberta Acelerando a Modernização do Core na Europa e na Ásia-Pacífico

Diretivas de open banking como a PSD2 na Europa e estruturas paralelas em Singapura e na Austrália estão obrigando 80% das instituições regionais a expor serviços por meio de APIs padronizadas, empurrando os cores legados para a obsolescência. [1]Comitê de Supervisão Bancária de Basileia, "Relatório sobre Open Banking e Interfaces de Programação de Aplicações," bis.org Os bancos estão priorizando substituições com abordagem API-first para capturar receitas de ecossistema, mas também precisam construir estruturas de governança para mitigar novos riscos de responsabilidade em torno do compartilhamento de dados.

Pagamentos em Tempo Real Impulsionando a Adoção de Microsserviços na América do Norte

O lançamento do FedNow e o aumento dos limites de transação incentivaram 84% dos bancos norte-americanos a prever um aumento de 23% nos volumes de pagamentos instantâneos ao longo de três anos, promovendo investimentos em cores que processam mensagens ISO 20022 24 horas por dia, 7 dias por semana. [2]RedCompass Labs, "RTP e FedNow: Aumento dos Limites Impulsiona Pagamentos Instantâneos," thepaypers.com Arquiteturas componentizadas permitem lançamentos de funcionalidades mais rápidos, posicionando os inovadores para monetizar serviços de pagamento com valor agregado.

Proliferação de Neobancos na Ásia Emergente e na América Latina Impulsionando a Demanda por Core SaaS

Os bancos exclusivamente digitais estão crescendo rapidamente em mercados com grandes populações sem acesso a serviços bancários. Os cores SaaS permitem que esses entrantes evitem elevados gastos de capital, e pesquisas acadêmicas mostram que os ganhos de eficiência se acumulam ao longo do tempo, apesar dos custos iniciais. Os reguladores estão monitorando o risco sistêmico, mas para os fornecedores, a base de clientes endereçável continua a se ampliar.

Fim de Suporte de Mainframe Promovendo a Substituição do Core em Bancos de Nível 1

Os encerramentos de suporte entre 2027-2029 e os crescentes custos de manutenção de COBOL estão forçando as instituições globais de Nível 1 a traçar roteiros de modernização agora. O encolhimento do grupo de especialistas em COBOL aumenta o risco operacional, intensificando o argumento financeiro para a migração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração Legada em Bancos Regionais dos EUA | -1.4% | América do Norte, com impacto moderado na Europa | Médio prazo (2-4 anos) |

| Escassez de Habilidades de Replatformação de COBOL para Java | -1.2% | Global, com maior impacto na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Regras de Residência de Dados Desacelerando a Implantação de Nuvem Pública na África | -0.8% | África, com repercussão no Oriente Médio | Médio prazo (2-4 anos) |

| Preocupações com Aprisionamento de Fornecedores de Arquitetura Proprietária | -1.1% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração Legada em Bancos Regionais dos EUA

A maioria das instituições norte-americanas de médio porte permanece vinculada a fornecedores incumbentes, apesar de pontuações de satisfação abaixo do esperado, atrasando a modernização devido ao alto risco de integração. Os custos de oportunidade aumentam à medida que sistemas desatualizados inflam as despesas operacionais e limitam a agilidade dos produtos.

Escassez de Habilidades de Replatformação de COBOL para Java

A aposentadoria de programadores experientes criou um gargalo: 43% das empresas ainda executam cargas de trabalho críticas em bases de código COBOL. Os bancos competem por talentos escassos ou dependem de parceiros de serviços, estendendo os cronogramas e orçamentos dos projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Superam Soluções na Corrida de Crescimento

A receita de Serviços deve crescer a um CAGR de 12,12% à medida que as instituições priorizam a expertise de implementação para migrações complexas, enquanto as Soluções retêm 63,45% dos gastos de 2025. A adoção de serviços gerenciados também é impulsionada pela escassez de talentos observada pelas associações do setor. O tamanho do mercado de core banking para serviços está, portanto, expandindo mais rapidamente do que as vendas de produtos, sinalizando que a capacidade de execução está se tornando o principal diferenciador. Modelos liderados por consultoria reduzem o risco do projeto, ajudam os bancos a navegar pela conformidade e liberam a equipe interna para tarefas de maior valor. Simultaneamente, os fornecedores de software estão incorporando ferramentas de baixo código e componentes composáveis para encurtar os ciclos de implantação, sustentando a demanda por soluções mesmo quando os bancos alocam orçamentos maiores para parceiros. Modelos de assinatura com boa relação custo-benefício e contratos baseados em resultados fortalecem ainda mais a trajetória de crescimento dos serviços.

Por Modo de Implantação: Aceleração da Nuvem Remodela a Infraestrutura Bancária

O on-premise ainda detém 70,20% das instalações em 2025 porque cargas de trabalho de missão crítica e escrutínio regulatório favorecem o controle direto. No entanto, o CAGR de 16,7% da nuvem mostra que os tomadores de decisão agora veem a elasticidade e a entrega rápida de funcionalidades como estratégicas. As instituições maiores buscam cada vez mais estratégias multinuvem ou híbridas para equilibrar os riscos de residência de dados e aprisionamento. As regiões específicas do setor dos hiperescaladores e as sobreposições de conformidade removem os principais obstáculos para mover cargas de trabalho de core, enquanto a conteinerização traz agilidade semelhante à da nuvem para data centers privados. A participação de mercado de core banking das implantações em nuvem continuará, portanto, a crescer, embora as recentes repatriações de cargas de trabalho destaquem um cálculo de custo-benefício em maturação. No futuro, as plataformas de orquestração capazes de unificar componentes on-premise e em nuvem devem ganhar tração.

Por Tipo de Solução: Cores de Banco Corporativo Ganham Impulso

Os cores de varejo detiveram 45,30% da participação de receita em 2025 devido aos altos volumes de transações de consumidores, mas o CAGR de 12,05% do segmento corporativo ressalta a crescente demanda por capacidades sofisticadas de tesouraria e financiamento ao comércio. Os clientes comerciais esperam análises de fluxo de caixa em tempo real, produtos de empréstimo configuráveis e serviços transfronteiriços integrados, levando os bancos a modernizar os cores corporativos antes das atualizações de varejo. A análise avançada incorporada nas novas plataformas melhora a gestão de riscos e permite proposições de consultoria personalizadas. Os cores de varejo também estão evoluindo, integrando gestão financeira pessoal orientada por inteligência artificial para reter a fidelidade dos clientes. No geral, os provedores de soluções que conseguem harmonizar módulos de varejo e corporativos dentro de uma única arquitetura provavelmente capturarão crescimento desproporcional.

Por Usuário Final: Entidades Não Bancárias Perturbam o Paradigma Tradicional

Os bancos controlaram 73,20% das implantações de 2025, mas as fintechs, processadores de pagamento e provedores de finanças incorporadas devem registrar um CAGR de 14,78%. Essas empresas precisam de capacidades robustas de core sem a sobrecarga de uma licença bancária, recorrendo a ofertas SaaS modulares para entrada rápida no mercado. O Banco de Compensações Internacionais observa que as parcerias entre empresas de tecnologia e bancos licenciados estão redefinindo a prestação de serviços. A colaboração da Treasury Prime com o KeyBank demonstra a estratégia: especialistas em finanças incorporadas acessam balanços regulados, enquanto os bancos monetizam a infraestrutura de API. À medida que a regulamentação evolui, os provedores de plataformas que oferecem ambientes prontos para conformidade para não bancários ganharão vantagem competitiva.

Análise Geográfica

A América do Norte gera 31,70% da receita do mercado de core banking, ancorada por programas urgentes de modernização de legado entre bancos regionais e comunitários. O impulso do FedNow para pagamentos instantâneos e as expectativas dos consumidores por disponibilidade contínua de serviços estão encurtando os ciclos de atualização. Os dados de pesquisa mostram que, apesar da satisfação mista com os fornecedores existentes, a maioria dos bancos planeja migrações incrementais para mitigar o risco operacional, impulsionando a receita de serviços. A escassez de talentos em linguagens legadas e os crescentes custos de mainframe reforçam ainda mais o mandato de modernização.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 13,02% até 2031, impulsionada pela rápida digitalização, iniciativas de inclusão financeira e apoio regulatório ao open banking. Os bancos regionais expandem para segmentos não atendidos usando cores nativos em nuvem, enquanto os hiperescaladores globais constroem data centers locais para atender aos requisitos de soberania. As instituições japonesas e sul-coreanas estão mirando os mercados do Sudeste Asiático para crescimento, frequentemente por meio de subsidiárias digitais.

O Oriente Médio e a África estão testemunhando lançamentos acelerados de bancos digitais e um aumento na adoção de finanças islâmicas. Os bancos estão investindo em módulos compatíveis com a Sharia para aproveitar os projetados USD 7,5 trilhões em ativos islâmicos até 2028. Enquanto isso, as instituições africanas navegam por estruturas rígidas de residência de dados que exigem modelos de implantação híbridos, expandindo gradualmente para a nuvem completa à medida que a infraestrutura de conformidade local amadurece. No geral, a diversificação regional das pegadas dos fornecedores e as ofertas de conformidade personalizadas estão desbloqueando novos mercados endereçáveis.

Cenário Competitivo

O mercado de core banking apresenta concentração moderada. Fornecedores estabelecidos como Temenos, Fiserv, FIS e Finastra mantêm conjuntos de produtos abrangentes e extensos ecossistemas de serviços, aproveitando a componentização incremental para ajudar os clientes a modernizar sem substituição total. A FIS defende a migração modular como um caminho de menor risco e menor custo. Os desafiantes nativos em nuvem — Thought Machine, Mambu e outros — se diferenciam por meio de arquiteturas de microsserviços e ciclos de atualização rápidos, conquistando implantações de neobancos em campo aberto e migrações seletivas de campo marrom visando linhas de produtos específicas.

Oportunidades de espaço em branco estão surgindo em verticais especializadas como banco islâmico e finanças incorporadas. A rápida expansão da Tuum de seu conjunto islâmico ilustra como a funcionalidade focada pode desbloquear nichos de alto crescimento. A estratégia dos fornecedores gira cada vez mais em torno da abertura da plataforma: marketplaces de API e conectores de fintech pré-integrados estão se tornando requisitos básicos para grandes processos de solicitação de proposta. Enquanto isso, o Federal Reserve de Kansas City observa que os provedores de core são fundamentais para habilitar serviços de pagamento instantâneo para bancos comunitários. [3]Federal Reserve de Kansas City, "O Papel dos Provedores de Serviços de Core Banking na Facilitação de Pagamentos Instantâneos," kansascityfed.org

Os movimentos estratégicos em 2025 ressaltam ainda mais os temas de consolidação e parceria. A aquisição planejada da Worldpay pela Global Payments por USD 22,7 bilhões expande a escala de processamento e a capacidade de venda cruzada, enquanto a parceria da Finastra com a i2c aprofunda as capacidades de emissão de cartões para bancos de médio porte. A aquisição da Sandbox Banking pela nCino aprimora as ferramentas de integração, reduzindo o tempo de obtenção de valor para os clientes. Essas manobras sinalizam um impulso em direção à amplitude da plataforma digital de ponta a ponta, posicionando os fornecedores para capturar receita recorrente em funções bancárias adjacentes.

Líderes do Setor de Core Banking

Oracle Corporation

Unisys Corporation

Capgemini SE

SAP SE

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Global Payments Inc. anunciou acordos para adquirir a Worldpay por USD 22,7 bilhões, criando uma entidade combinada que atenderá mais de 6 milhões de clientes e processará aproximadamente USD 3,7 trilhões em volume de pagamentos anualmente.

- Março de 2025: A Finastra e a i2c Inc. anunciaram uma parceria estratégica para fornecer soluções de emissão de pagamentos a bancos e cooperativas de crédito norte-americanos, habilitando recursos como suporte a carteiras digitais e controles aprimorados para titulares de cartões por meio de conectividade de API com a solução de core Phoenix da Finastra.

- Fevereiro de 2025: A nCino adquiriu a Sandbox Banking por USD 52,5 milhões para aprimorar a conectividade de dados e simplificar as operações de bancos e cooperativas de crédito por meio de uma Plataforma de Integração como Serviço (iPaaS), ajudando as instituições financeiras a superar desafios de integração e acelerar os cronogramas dos projetos.

- Fevereiro de 2025: A Treasury Prime expandiu sua rede bancária com o KeyBank, aprimorando as soluções de banco incorporado para fintechs por meio de uma plataforma confiável para programas de fintech escaláveis, aproveitando a solução de gestão de contas virtuais do KeyBank.

Escopo do Relatório Global do Mercado de Core Banking

O core banking abrange as plataformas tecnológicas que capacitam bancos e instituições financeiras a gerenciar com eficiência as operações bancárias fundamentais, incluindo depósitos, saques, empréstimos, gestão de contas, pagamentos e uma série de outros serviços.

O estudo acompanha a receita acumulada por meio da venda de soluções de core banking por vários participantes em todo o mundo. Ele também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos pós-COVID-19 e de outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de core banking é segmentado por componente (solução e serviços), modo de implantação (on-premise e nuvem), usuário final (bancos, instituições financeiras e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina). Os tamanhos e previsões de mercado em relação ao valor (USD) para todos os segmentos acima são fornecidos.

| Soluções |

| Serviços |

| On-premise |

| Nuvem |

| Core de Banco de Varejo |

| Core de Banco Corporativo/Comercial |

| Outros Tipos de Solução |

| Bancos |

| Instituições Financeiras Não Bancárias |

| Outros Usuários Finais (Fintechs, Instituições de Pagamento) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Componente | Soluções | |

| Serviços | ||

| Por Modo de Implantação | On-premise | |

| Nuvem | ||

| Por Tipo de Solução | Core de Banco de Varejo | |

| Core de Banco Corporativo/Comercial | ||

| Outros Tipos de Solução | ||

| Por Usuário Final | Bancos | |

| Instituições Financeiras Não Bancárias | ||

| Outros Usuários Finais (Fintechs, Instituições de Pagamento) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando a rápida mudança para a implantação em nuvem no mercado de core banking?

Regiões de hiperescaladores em conformidade regulatória, custos iniciais mais baixos e a necessidade de entrega contínua de funcionalidades estão empurrando os bancos para cores em nuvem, que devem crescer a um CAGR de 16,7% até 2031.

Por que os serviços estão crescendo mais rapidamente do que as soluções no setor de core banking?

Migrações complexas exigem expertise externa de implementação, levando os bancos a alocar mais orçamento para serviços gerenciados e profissionais, que devem expandir a um CAGR de 12,12%.

Qual é a importância da influência da Ásia-Pacífico nos futuros investimentos em core banking?

A Ásia-Pacífico registra o maior CAGR regional de 13,02%, impulsionado por lançamentos de bancos digitais, mandatos de inclusão financeira e regulamentação favorável ao open banking.

Quais desafios desaceleram a modernização entre os bancos regionais dos EUA?

A complexidade de integração, os contratos com fornecedores legados e a escassez de habilidades de COBOL para Java impedem muitas instituições de médio porte, subtraindo aproximadamente 1,4 ponto percentual do CAGR do mercado.

Como os fornecedores estão atendendo aos requisitos de finanças islâmicas?

Provedores como Tuum e Finastra lançaram módulos dedicados compatíveis com a Sharia que automatizam fluxos de trabalho de compartilhamento de lucros e transações lastreadas em ativos para atender ao mercado de finanças islâmicas projetado em USD 7,5 trilhões para 2028.

Qual é o papel das entidades não bancárias no crescimento do mercado de core banking?

As fintechs e os participantes de finanças incorporadas estão adotando cores SaaS para oferecer serviços especializados sem licenças bancárias completas, expandindo a um CAGR de 14,78% e remodelando a dinâmica competitiva.

Página atualizada pela última vez em: