Tamanho e Participação do Mercado de Embalagens de Papel da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

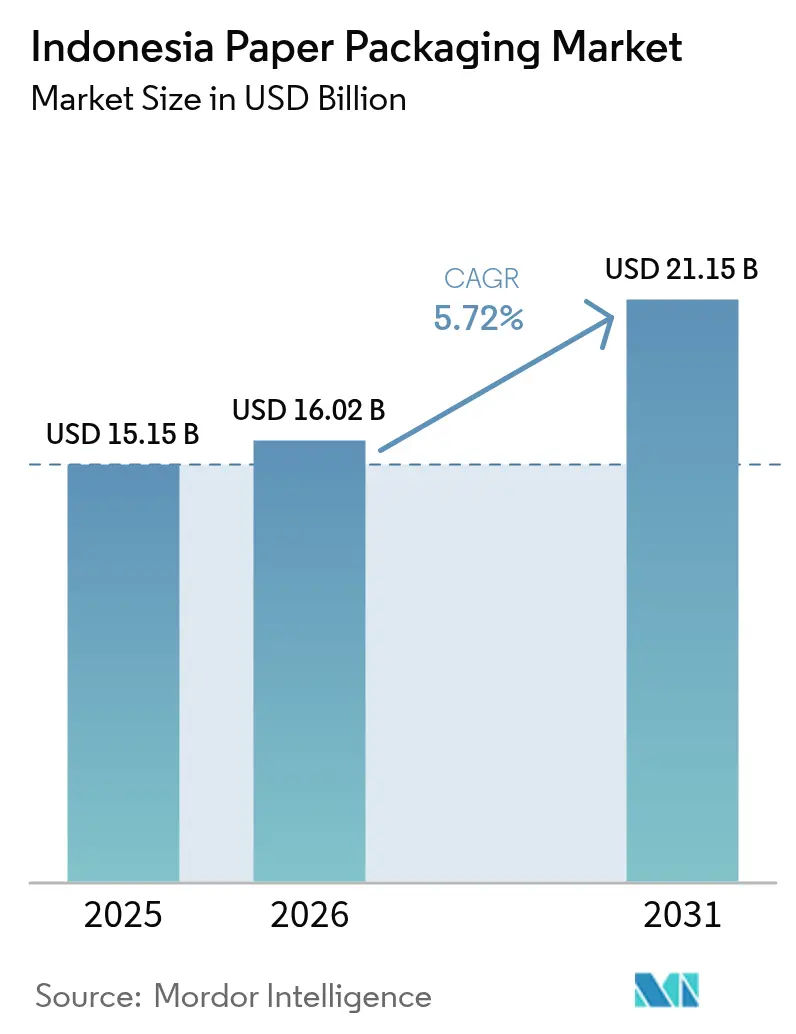

| Tamanho do mercado no ano base (2025) | 15.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.72% CAGR |

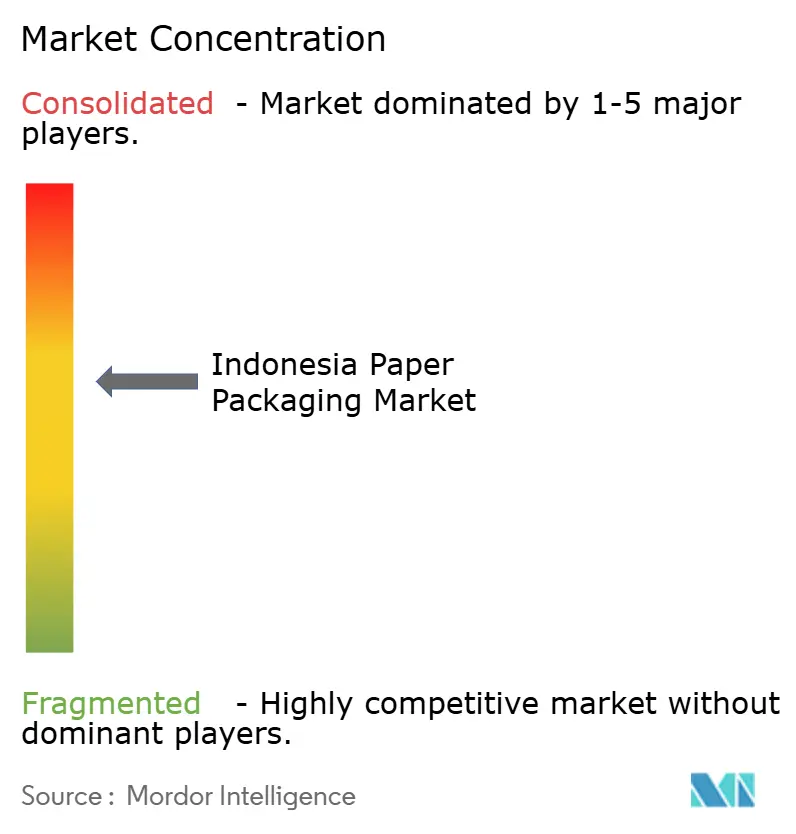

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel da Indonésia por Mordor Intelligence

O tamanho do mercado de embalagens de papel da Indonésia em 2026 é estimado em USD 16,02 bilhões, crescendo a partir do valor de 2025 de USD 15,15 bilhões, com projeções para 2031 indicando USD 21,15 bilhões, crescendo a um CAGR de 5,72% no período de 2026 a 2031. A forte demanda do consumidor de uma população de 275 milhões de habitantes, a rápida expansão do comércio eletrônico fora de Java e os mandatos de sustentabilidade dos proprietários de marcas são os principais motores de crescimento. O papelão ondulado mantém sua posição de liderança por proteger mercadorias que circulam pelas 17.000 ilhas úmidas do arquipélago, enquanto o crescimento mais acelerado do papelão sinaliza uma mudança em direção à premiumização nas categorias de alimentos, beleza e cuidados pessoais. O investimento em onduladores automatizados e tintas à base de água está modernizando a produção, enquanto o roteiro de economia circular nacional da Indonésia incentiva os participantes da cadeia de suprimentos a adotar fibra certificada pela FSC e revestimentos recicláveis. Os obstáculos advêm de regras voláteis para papel recuperado, logística fragmentada e aumentos nas tarifas de eletricidade; no entanto, os gastos do governo em infraestrutura e a diversificação de fornecedores estão gradualmente mitigando esses riscos.

Principais Conclusões do Relatório

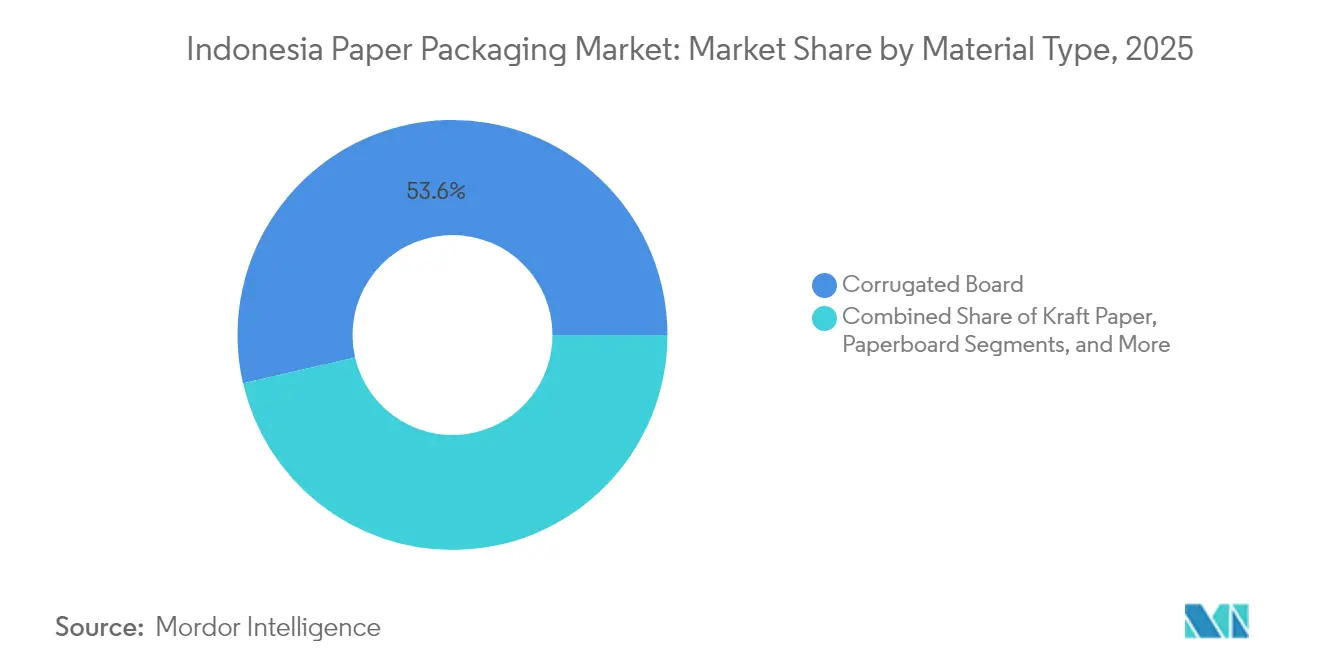

- Por tipo de material, o papelão ondulado detinha 53,61% da participação do mercado de embalagens de papel da Indonésia em 2025, enquanto o papelão está previsto para expandir a um CAGR de 7,04% até 2031.

- Por tipo de produto, as caixas onduladas capturaram 41,78% do tamanho do mercado de embalagens de papel da Indonésia em 2025; as embalagens dobráveis estão avançando a um CAGR de 7,76% até 2031.

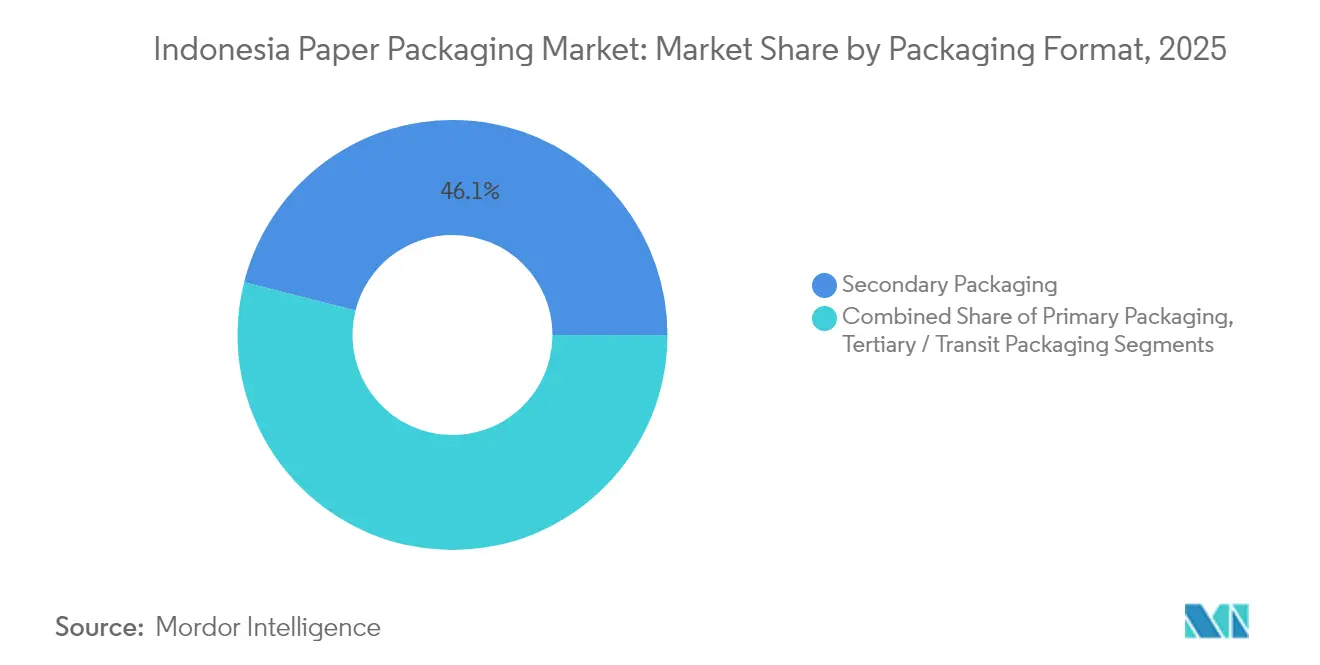

- Por formato de embalagem, a embalagem secundária representou 46,05% da participação do mercado de embalagens de papel da Indonésia em 2025 e está crescendo a um CAGR de 6,74% até 2031.

- Por setor de uso final, o segmento de alimentos liderou com 31,85% de participação na receita em 2025, enquanto cuidados pessoais e cosméticos registraram o maior CAGR projetado de 7,53% até 2031.

- A SCG Packaging, por meio de sua participação de 99,72% na PT Fajar Surya Wisesa, controlou a maior participação individual de uma única empresa no tamanho do mercado de embalagens de papel da Indonésia em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens de Papel da Indonésia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mandatos de sustentabilidade de proprietários de marcas de FMCG | +1.2% | Polos industriais de Java e Sumatra | Médio prazo (2 a 4 anos) |

| Crescimento do comércio eletrônico em cidades de segundo e terceiro nível | +0.9% | Nacional, com ganhos iniciais em Medan, Makassar e Palembang | Curto prazo (≤ 2 anos) |

| Aumento da demanda doméstica por refeições prontas para consumo | +0.7% | Centros urbanos em todo o país | Médio prazo (2 a 4 anos) |

| Influxo de investimentos em onduladores automatizados | +0.5% | Corredor industrial de Java, expandindo-se para Sumatra | Longo prazo (≥ 4 anos) |

| Rápida adoção de tintas à base de água | +0.3% | Nacional, liderado por Jacarta e Surabaia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de sustentabilidade de proprietários de marcas multinacionais de FMCG

As multinacionais exigem fibra certificada pela FSC e barreiras recicláveis, pressionando os conversores locais a atualizar materiais e garantir credenciais de cadeia de custódia. Uma pesquisa de 2024 constatou que 77% das empresas indonésias de alimentos e bebidas estão dispostas a absorver custos mais elevados por embalagens mais sustentáveis, enquanto 42% dos consumidores pagariam um prêmio. [1]Equipe Editorial da Digination, "Riset Tetra Pak: Perusahaan Makanan dan Minuman Berkomitmen Meminimalkan Penggunaan Plastik," digination.idO marco de desmatamento zero da Asia Pulp and Paper em 2,6 milhões de hectares de floresta de plantação sinaliza a conformidade na cadeia a montante. Os limites de compras públicas verdes do governo de IDR 200 milhões estão ampliando a demanda por soluções de embalagens de baixo impacto. Os investimentos em tintas à base de água e revestimentos à base biológica certificados como halal ajudam os conversores indonésios a conquistar contratos de exportação regional no Sudeste Asiático e no Oriente Médio.

Crescimento do comércio eletrônico em cidades indonésias de segundo e terceiro nível

Os volumes de embalagens em Medan, Makassar e Palembang cresceram 35% ao ano, gerando demanda por caixas onduladas leves otimizadas para entrega na última milha. Fabricantes regionais, como PT Surabaya Mekabox, adicionaram linhas de impressão digital para dados variáveis, reduzindo os prazos de entrega e apoiando a identidade visual personalizada. Novas instalações de onduladores em Sumatra e Kalimantan diversificam o fornecimento para além de Java, reduzindo os custos de frete e melhorando a integridade das caixas durante o trânsito multimodal.

Aumento da demanda doméstica por refeições prontas para consumo

O consumo de refeições prontas cresce 15% ao ano nas áreas metropolitanas, impulsionando a demanda por papéis resistentes à gordura e seguros para uso em micro-ondas. A Paperocks Indonesia fornece embalagens higiênicas de bandejas de refeições para programas de nutrição.[2]Paperocks Indonesia, "Inovasi Kemasan Makanan Aman dan Higienis untuk Mendukung Program Makan Bergizi," paperocks.co.id Os padrões revistos de migração da BPOM garantem a segurança dos materiais para alimentos oleosos e condimentados, incentivando os conversores a adotar revestimentos de barreira especializados. Os produtores de embalagens dobráveis beneficiam-se de designs de porções individuais que se adaptam à diversa culinária da Indonésia e à limitada infraestrutura de cadeia de frio.

Influxo de investimentos em onduladores automatizados

A expansão de USD 2,82 bilhões da PT Indah Kiat Pulp and Paper em Karawang adicionará 3,9 milhões de toneladas de capacidade anual de papelão até 2026.[3]Investor Desk, "Grup Sinar Mas Indah Kiat Teken AJB, Punya Proyek Raksasa Puluhan Triliun," investor.id Os fornecedores chineses dominam com sistemas integrados de formação e impressão que reduzem o consumo de energia por unidade em 15% e aumentam a produção em 25%. Conversores de médio porte, como o Teguh Group, estão adotando linhas modulares para atender tiragens menores para marcas de comércio eletrônico. O controle de qualidade automatizado melhora a consistência, satisfazendo os padrões rigorosos dos compradores multinacionais.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regulamentações voláteis sobre importação de papel recuperado | -0.8% | Nacional, de impacto agudo para os moinhos sediados em Java | Curto prazo (≤ 2 anos) |

| Logística fragmentada ao longo do arquipélago | -0.6% | Nacional, mais severa no leste da Indonésia | Longo prazo (≥ 4 anos) |

| Aumentos nas tarifas de eletricidade para moinhos de alta intensidade energética | -0.4% | Zonas industriais em todo o país | Médio prazo (2 a 4 anos) |

| Escassez de engenheiros de embalagem qualificados | -0.3% | Sumatra e Kalimantan | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações voláteis sobre importação de papel recuperado

Mudanças frequentes nos limites de contaminação e no licenciamento acrescentam de 15% a 20% aos custos de matérias-primas a cada trimestre. Os moinhos dependentes de fibra reciclada enfrentam atrasos nas remessas decorrentes de inspeções pré-embarque mais rigorosas. Produtores integrados como PT Toba Pulp Lestari se beneficiam por fornecer alternativas de fibra virgem. Os fabricantes mitigam o risco expandindo as redes de coleta doméstica, porém a infraestrutura precária nas ilhas externas limita as taxas de captação.

Logística fragmentada ao longo do arquipélago

Os custos logísticos absorvem 23,5% do PIB, com o congestionamento portuário e as transferências multimodais inflacionando os preços das embalagens para mercados distantes. As embalagens secundárias precisam ser superdimensionadas para resistir às rotas úmidas e de longa distância, aumentando o consumo de material. Os subsídios de pedágio marítimo do governo e as plataformas digitais de frete estão melhorando a visibilidade, mas persistem lacunas nos serviços nas ilhas orientais, retardando a penetração das caixas assépticas e das embalagens farmacêuticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Liderança do Papelão Ondulado, Ascensão do Papelão

O papelão ondulado representou 53,61% do tamanho do mercado de embalagens de papel da Indonésia em 2025, favorecido por sua resistência na distribuição multimodal e em ambientes úmidos. Somente a PT Fajar Surya Wisesa expediu mais de 1,5 milhão de toneladas de miolo ondulado naquele ano. O CAGR de 7,04% do papelão supera todos os materiais, impulsionado pelas embalagens premium para cosméticos e produtos farmacêuticos que demandam gráficos superiores.

Os fabricantes de papelão ondulado estão adotando revestimentos resistentes à umidade e o canelado leve, enquanto fornecedores de papelão como a Alkindo lançam gramagens de alta volumetria que reduzem o peso sem comprometer a rigidez. O papel kraft e os tipos especiais continuam sendo nichos, porém essenciais para sacos industriais e etiquetas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Produto: Caixas Onduladas Dominam, Embalagens Dobráveis Aceleram

As caixas onduladas detinham 41,78% da participação do mercado de embalagens de papel da Indonésia em 2025, pois os segmentos de comércio eletrônico e FMCG demandam contêineres de envio robustos e empilháveis. As embalagens dobráveis estão previstas para expandir a um CAGR de 7,76%, refletindo o crescimento nos segmentos de beleza e alimentos funcionais.

Os produtores de embalagens rígidas utilizam acabamentos digitais para tiragens curtas, enquanto as embalagens de papel flexível ganham aceitação em restaurantes de atendimento rápido. O green bond emitido pela PT Oki Pulp and Paper Mills em 2024 financiou embrulhos de baixo teor de plástico para alimentos que prolongam a vida útil.

Por Formato de Embalagem: Predominância da Embalagem Secundária

A embalagem secundária capturou 46,05% do tamanho do mercado de embalagens de papel da Indonésia em 2025, em razão das necessidades de proteção multicamadas para o transporte no arquipélago. Seu CAGR de 6,74% é sustentado pelos pacotes de comércio eletrônico que exigem envelopes com identidade visual e amortecimento interno.

As inovações incluem alças de transporte reseláveis e rastreamento habilitado por código QR, enquanto os contêineres de papel rígido da Sonoco Asia protegem lanches contra umidade e oxigênio. A embalagem primária permanece essencial para o contato direto com alimentos, e o envolvimento terciário suporta a segurança de cargas de exportação a granel.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Setor de Uso Final: Alimentos Lidera, Cuidados Pessoais Ascendem

Os aplicações de alimentos comandaram 31,85% da receita em 2025, pois alimentos processados, arroz e petiscos dependem de embalagens de papel conformes. Os cuidados pessoais e cosméticos estão projetados para crescer 7,53% ao ano, à medida que o mercado de beleza da Indonésia amadurece e busca embalagens dobráveis premium com acentos em folha e adesivos halal.

Os agentes do setor de bebidas adotam caixas assépticas fornecidas pela Tetra Pak Indonesia, atendendo a mais de 25 marcas locais de bebidas. Os setores de saúde, industrial e eletrônico utilizam tipos especiais antiestáticos ou à prova de gordura, complementando a diversidade da demanda.

Análise Geográfica

Java respondeu por aproximadamente 64,55% do consumo e da capacidade em 2025, ancorados pelo corredor Jacarta-Surabaia com mão de obra qualificada, infraestrutura portuária e proximidade às plantas de FMCG. O megaprojeto da PT Indah Kiat em Karawang consolidará ainda mais a dominância de Java quando 3,9 milhões de toneladas de papelão forem produzidas após 2026.

Sumatra detinha uma participação de cerca de 20,35%, aproveitando as ricas plantações de fibra em Riau e os vínculos eficientes com a Malásia e Singapura. Os moinhos da Asia Pulp and Paper em Riau abastecem tanto o mercado interno quanto o de exportação de papelão ondulado, enquanto os conversores locais atendem à produção agrícola das plantações que requer embalagens resistentes à umidade.

O leste da Indonésia — Kalimantan, Sulawesi, Papua — representa os 15,10% restantes, mas oferece o crescimento mais rápido de 8 a 10% com o boom da mineração e da agricultura. Os elevados custos de frete incentivam a instalação de fábricas de caixas nas próprias ilhas; as melhorias portuárias do governo e o Ecossistema Logístico Nacional devem reduzir as diferenças regionais de preços.

Cenário Competitivo

O controle de quase 100% da PT Fajar Surya Wisesa pela SCG Packaging e o modelo integrado da Asia Pulp and Paper conferem escala aos campeões locais, enquanto os fornecedores globais miram nichos premium. As cinco maiores empresas detinham coletivamente uma participação estimada de 55% a 60% do mercado de embalagens de papel da Indonésia em 2024.

A tecnologia é o principal campo de batalha. Onduladores automatizados, impressão digital e sistemas de controle de qualidade orientados por IA melhoram a consistência da produção e minimizam o desperdício. Players internacionais como Tetra Pak, SIG Group e Amcor focam em formatos assépticos, de alta barreira e totalmente recicláveis que comandam margens acima do mercado.

As oportunidades de mercado inexploradas concentram-se em embalagens de beleza conformes com os requisitos halal, serialização farmacêutica e envelopes de comércio eletrônico com identidade étnica. A Packindo direciona a harmonização de normas, e os depósitos de patentes da PT Toba Pulp Lestari sobre polpa de alta pureza ressaltam o impulso doméstico em P&D.

Líderes do Setor de Embalagens de Papel da Indonésia

PT Industri Pembungkus Internasional

PT Fajar Surya Wisesa Tbk

PT Pabrik Kertas Indonesia (Pakerin)

PT Pura Barutama

PT Surabaya Mekabox

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A SIG Group registrou crescimento de receita de 3,2%, citando novos formatos de embalagem na Indonésia.

- Abril de 2025: A Rengo adquiriu 28,6% da Kinki Danboru para ampliar sua atuação regional em papelão ondulado.

- Fevereiro de 2025: A SIG inaugurou uma fábrica de embalagens assépticas de EUR 90 milhões (USD 96,3 milhões) na Índia, ampliando a flexibilidade do fornecimento regional.

- Janeiro de 2025: A Paperocks Indonesia destacou inovações em bandejas de refeições higiênicas para programas de nutrição.

Escopo do Relatório do Mercado de Embalagens de Papel da Indonésia

O relatório do mercado de embalagens de papel da Indonésia rastreia a demanda pelas principais formas de produtos de embalagens de papel, incluindo caixas onduladas, embalagens dobráveis e outros tipos de embalagens de papel. O preço das matérias-primas, especificamente papel e papelão para produtos de papel, é considerado em conjunto com as tendências de consumo, importação e exportação, bem como os preços médios, para determinar a receita do mercado.

O mercado indonésio de embalagens de papel é segmentado por tipo (caixas onduladas, embalagens dobráveis e outros tipos) e setor de usuário final (alimentos e bebidas, saúde, cuidados pessoais e domésticos, industrial e outros setores de usuário final). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Papel Kraft |

| Papelão |

| Papelão Ondulado |

| Outros Tipos de Material |

| Embalagens de Papel Flexível | Sacos e Bolsas |

| Envoltórios e Filmes | |

| Outras Embalagens de Papel Flexível | |

| Embalagens de Papel Rígido | Embalagem Dobrável |

| Caixas Onduladas | |

| Outras Embalagens de Papel Rígido |

| Embalagem Primária |

| Embalagem Secundária |

| Embalagem Terciária / de Trânsito |

| Alimentos |

| Bebidas |

| Saúde e Produtos Farmacêuticos |

| Cuidados Pessoais e Cosméticos |

| Industrial e Eletrônico |

| Outros Setores de Uso Final |

| Por Tipo de Material | Papel Kraft | |

| Papelão | ||

| Papelão Ondulado | ||

| Outros Tipos de Material | ||

| Por Tipo de Produto | Embalagens de Papel Flexível | Sacos e Bolsas |

| Envoltórios e Filmes | ||

| Outras Embalagens de Papel Flexível | ||

| Embalagens de Papel Rígido | Embalagem Dobrável | |

| Caixas Onduladas | ||

| Outras Embalagens de Papel Rígido | ||

| Por Formato de Embalagem | Embalagem Primária | |

| Embalagem Secundária | ||

| Embalagem Terciária / de Trânsito | ||

| Por Setor de Uso Final | Alimentos | |

| Bebidas | ||

| Saúde e Produtos Farmacêuticos | ||

| Cuidados Pessoais e Cosméticos | ||

| Industrial e Eletrônico | ||

| Outros Setores de Uso Final | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de embalagens de papel da Indonésia em 2026?

O mercado é avaliado em USD 16,02 bilhões em 2026 e está previsto para crescer a um CAGR de 5,72% até 2031.

Qual material domina a demanda nas embalagens de papel indonésias?

O papelão ondulado lidera com 53,61% de participação graças à sua capacidade de proteger mercadorias transportadas em rotas multimodais e úmidas.

Qual segmento está crescendo mais rapidamente por tipo de produto?

As embalagens dobráveis são as mais rápidas, avançando a um CAGR de 7,76% até 2031, impulsionadas pelo crescimento das embalagens de produtos premium.

Por que a embalagem secundária é tão importante na Indonésia?

A complexa logística do arquipélago exige proteção multicamadas, conferindo aos formatos secundários 46,05% de participação e um CAGR de 6,74%.

Qual uso final apresenta a maior perspectiva de crescimento?

Os cuidados pessoais e cosméticos estão projetados para expandir 7,53% ao ano, à medida que o mercado de beleza da Indonésia se premiumiza.

Qual é um desafio-chave que restringe o crescimento do mercado?

As regras voláteis sobre importação de papel recuperado acrescentam variações de custo de até 20% para os moinhos dependentes de fibra reciclada.

Página atualizada pela última vez em: