Tamanho e Participação do Mercado de Embalagens de Papel do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

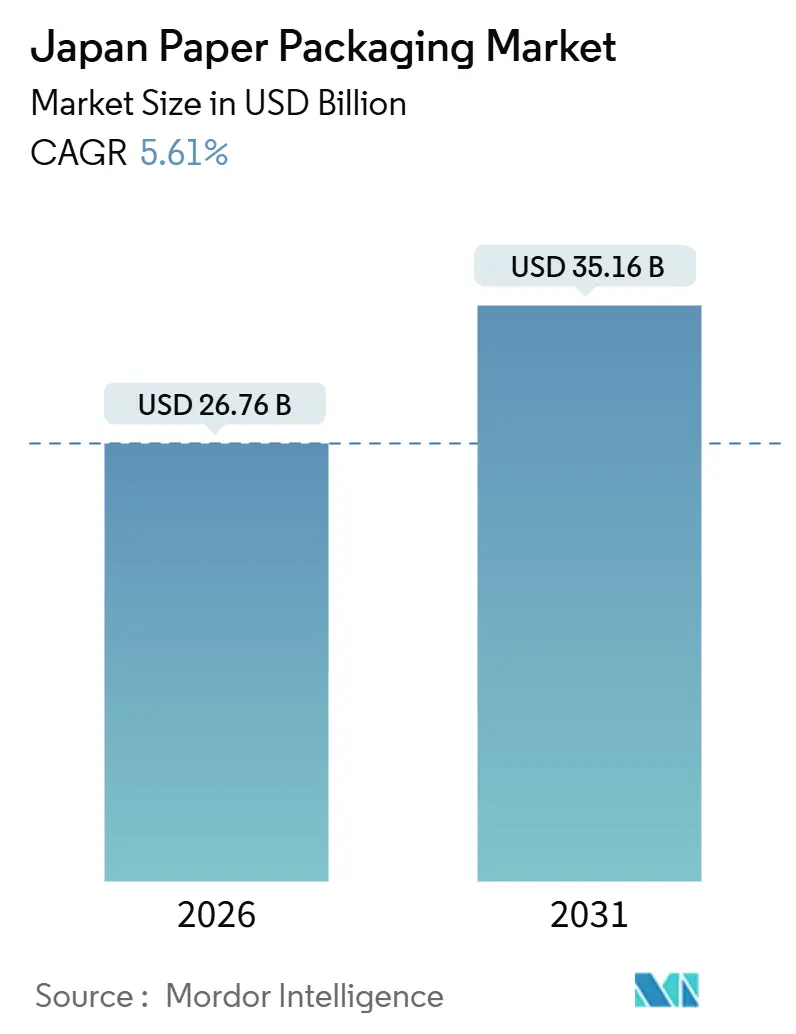

| Tamanho do Mercado (2026) | 26.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel do Japão por Mordor Intelligence

O tamanho do mercado de embalagens de papel do Japão é de USD 26,76 bilhões em 2026 e está projetado para atingir USD 35,16 bilhões até 2031, refletindo um CAGR de 5,61%. O crescimento do mercado de embalagens de papel do Japão está alinhado com a transição do país a partir de substratos à base de petróleo, após a implementação da Lei de Circulação de Recursos Plásticos, e com a preferência dos proprietários de marcas por papel com revestimento de barreira que agora alcança taxas de transmissão de oxigênio abaixo de 0,5 cc m-2 dia-1 atm. A demanda do comércio eletrônico fortalece o mercado de embalagens de papel do Japão à medida que o volume de encomendas ao consumidor aumenta em linha com um crescimento de 5,1% ano a ano nas vendas no varejo online no exercício fiscal de 2024. A infraestrutura de papel recuperado, que registra taxas de recuperação nacionais superiores a 80%, sustenta o fornecimento de papelão reciclado, enquanto os tipos especiais capturam nichos premium devido à sua vantagem de design monomaterial. Os investimentos da Oji Holdings, Nippon Paper Industries e The Pack Corporation em P&D de papel com barreira, conversão em alta velocidade e instalações de reciclagem ilustram estratégias competitivas defensivas e ofensivas em meio ao aumento dos custos de matérias-primas e às restrições de mão de obra. Em geral, o mercado japonês de embalagens de papel está experimentando ventos favoráveis de vários anos provenientes de regulamentações, tecnologia e mudanças no comportamento do consumidor.

Principais Conclusões do Relatório

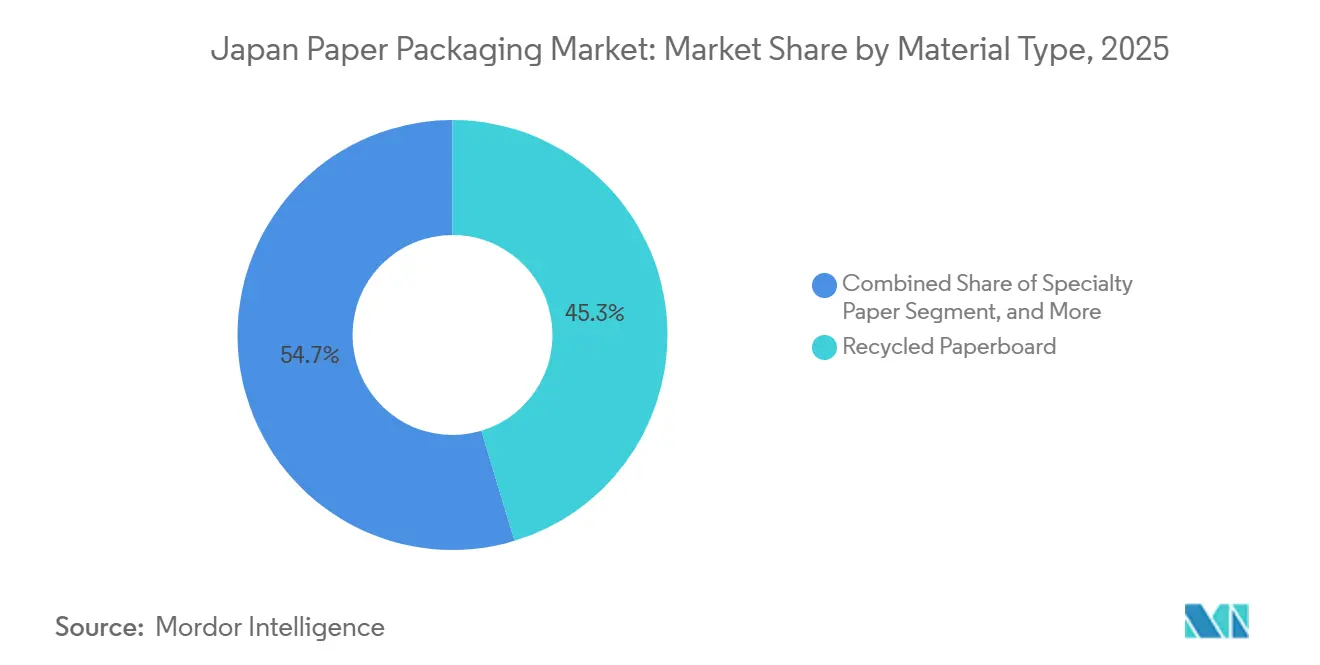

- Por tipo de material, o papelão reciclado detinha 45,34% da participação do mercado de embalagens de papel do Japão em 2025, enquanto o papel especial registrou o CAGR previsto mais rápido de 6,32% até 2031.

- Por tipo de produto, os formatos rígidos comandaram uma participação de receita de 55,32% em 2025, enquanto as embalagens de papel flexíveis devem expandir-se a um CAGR de 6,64% até 2031.

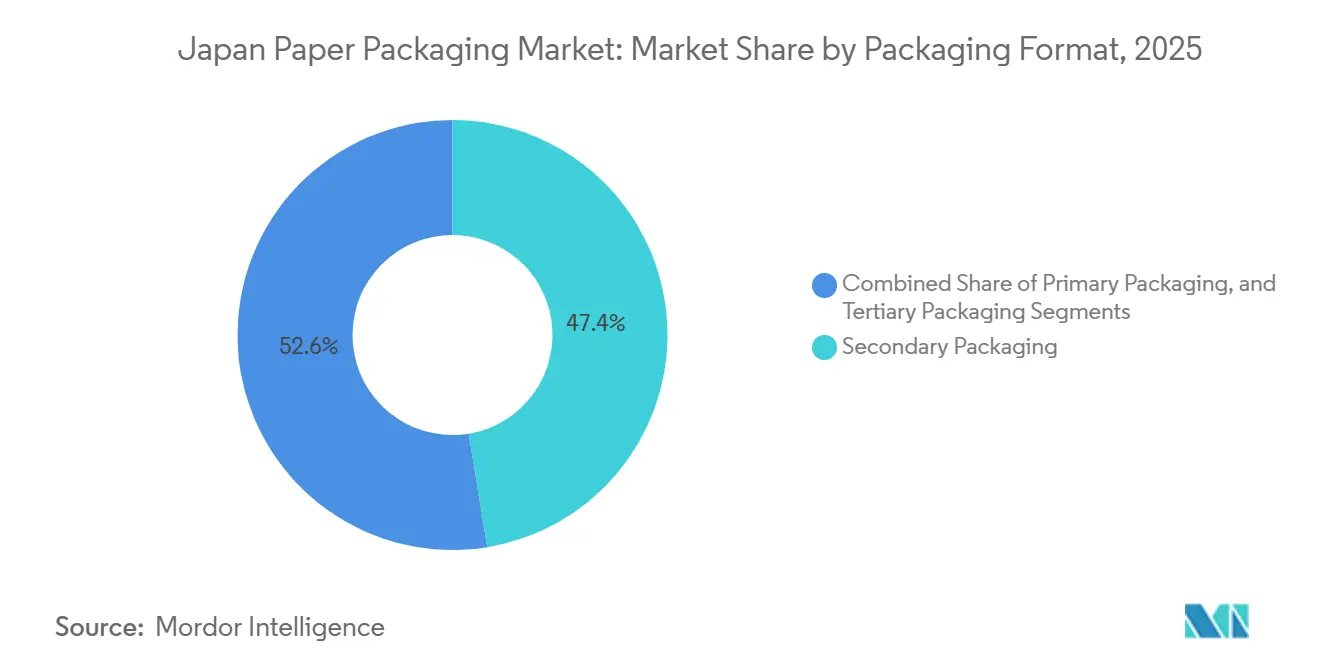

- Por formato de embalagem, a embalagem secundária representou 47,42% do tamanho do mercado de embalagens de papel do Japão em 2025, e a embalagem primária está projetada para crescer a uma taxa anual de 7,01% até 2031.

- Por setor de uso final, o setor alimentício capturou 29,32% da participação de receita em 2025 e está previsto para avançar a um CAGR de 7,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagens de Papel do Japão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente do Setor de Alimentos e Bebidas | +1.2% | Nacional, Tóquio, Osaka, Nagoya | Médio prazo (2-4 anos) |

| Regulamentações sobre Embalagens à Base de Plástico | +1.5% | Nacional | Curto prazo (≤ 2 anos) |

| Expansão das Embalagens de Atendimento ao Comércio Eletrônico | +1.3% | Nacional, prefeituras urbanas | Médio prazo (2-4 anos) |

| Premiumização de Alimentos de Conveniência | +0.8% | Nacional, Tóquio, Kansai | Longo prazo (≥ 4 anos) |

| Surgimento de Embalagens de Papel Inteligentes (NFC, QR) | +0.4% | Nacional, cidades piloto | Longo prazo (≥ 4 anos) |

| Compromissos Corporativos de Aquisição com Emissões Líquidas Zero | +0.9% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações sobre Embalagens à Base de Plástico

A Lei de Circulação de Recursos Plásticos do Japão entrou em vigor em abril de 2022. Ela obriga os municípios a expandir a coleta de itens plásticos separados e exige que as empresas que distribuem produtos plásticos descartáveis adotem medidas de redução ou substituição. As diretrizes de design do Ministério do Meio Ambiente favorecem projetos com baixo teor de plástico ou sem plástico, e os produtos certificados recebem tratamento preferencial nas aquisições governamentais. Essas regras aumentam os custos de conformidade para substratos plásticos, ao mesmo tempo em que isentam a maioria dos equivalentes de papel das restrições de lista positiva que regem os plásticos em contato com alimentos.[1]Ministério da Saúde, Trabalho e Bem-Estar, "Utensílios, Recipientes e Embalagens," mhlw.go.jp Como resultado, supermercados e lojas de conveniência estão migrando para papel com revestimento de barreira para talheres, canudos e bandejas, acelerando assim a demanda no mercado japonês de embalagens de papel.

Expansão das Embalagens de Atendimento ao Comércio Eletrônico

O comércio eletrônico entre empresas e consumidores atingiu JPY 26,1 trilhões (USD 180 bilhões) no exercício fiscal de 2024 e elevou o índice de comércio eletrônico do Japão para 9,8%. A Japan Post Holdings planeja uma receita de Yu-Packet de JPY 160 bilhões (USD 1,1 bilhão) até o exercício fiscal de 2025 e está investindo JPY 270 bilhões (USD 1,9 bilhão) em classificadores de pequenas encomendas e braços robóticos. Esses centros automatizados exigem envelopes ondulados e de papel que se alimentem suavemente pelos classificadores de alta velocidade sem amassar. A demanda é mais forte nas categorias de alta penetração, como livros, eletrônicos e bens domésticos, o que impulsiona os volumes no mercado japonês de embalagens de papel e pressiona os conversores a fornecer dimensões precisas, superfícies compatíveis com código de barras e resistência à compressão em pilha.

Demanda Crescente do Setor de Alimentos e Bebidas

As vendas online de alimentos, bebidas e bebidas alcoólicas aumentaram 6,36% em relação ao ano anterior, atingindo JPY 3,116 trilhões (USD 21,5 bilhões) no exercício fiscal de 2024, mas a penetração permanece em apenas 4,52%, indicando um espaço substancial para crescimento. O Grupo Meiji já obteve 100% de papel ecológico para 22.073 toneladas de embalagens no exercício fiscal de 2024. O crescimento nos pedidos para viagem e em kits de refeições reforça a demanda por kraft resistente à gordura, caixas dobráveis com barreira de umidade e mangas para micro-ondas que preservam a qualidade dos alimentos nas cadeias de abastecimento refrigeradas e em temperatura ambiente. Esses requisitos estão alinhados com as tendências de premiumização que recompensam acabamentos táteis e designs com janela, expandindo a captura de valor no mercado de embalagens de papel do Japão.

Premiumização de Alimentos de Conveniência

Os consumidores nos centros urbanos buscam refeições prontas para consumo de alta qualidade que equilibrem indulgência e sustentabilidade. O líder de bebidas Suntory, com sua estrutura "2R+B", prioriza a redução de materiais e a reciclagem, enquanto a Asahi pretende alcançar a conversão total para embalagens recicladas ou de base biológica até 2030.[2] Suntory Group, "Recipientes e Embalagens," suntory.com Essas políticas criam uma demanda de longo prazo para papéis com barreira especial que oferecem apelo nas prateleiras, diferenciação de marca e segurança alimentar, elevando o mix geral de receita para tipos de maior margem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Custos de Matérias-Primas | -0.9% | Nacional, exposto aos mercados globais de celulose | Curto prazo (≤ 2 anos) |

| Redução da Alocação de Capacidade das Gráficas em Fábricas de Papel | -0.6% | Hokkaido, Tohoku, Shikoku | Médio prazo (2-4 anos) |

| Infraestrutura Logística Envelhecida Criando Gargalos | -0.4% | Prefeituras rurais | Longo prazo (≥ 4 anos) |

| Escassez de Mão de Obra Qualificada em Fábricas de Conversão de Papel | -0.5% | Zonas de Kanto e Kansai | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Matérias-Primas

A Oji Holdings prevê que a celulose kraft de fibra longa aumente de USD 570 por tonelada no exercício fiscal de 2025 para USD 610 até o exercício fiscal de 2027, pressionando os conversores que atendem clientes de ondulado sensíveis ao preço.[3]Oji Holdings Corporation, "Plano de Gestão de Médio Prazo 2027," ojiholdings.co.jp Embora a taxa de papel recuperado do Japão supere 80%, o reservatório de resíduos de alta qualidade está diminuindo devido à queda nos volumes de jornais, e as exportações para compradores da ASEAN adicionam volatilidade. Os conversores, portanto, migram para papéis especiais onde revestimentos exclusivos justificam o repasse de preços, mas os segmentos de commodities do mercado de embalagens de papel do Japão enfrentam compressão de margens.

Redução da Alocação de Capacidade das Gráficas em Fábricas de Papel

A demanda por papel gráfico caiu 33% em cinco anos, levando ao fechamento de fábricas e à reconversão de equipamentos. A Nippon Paper planeja limitar a produção gráfica a três fábricas e realocar ativos para embalagens. No entanto, a conversão de revestidores de papel brilhante para funções de barreira em contato com alimentos exige o desenvolvimento de novos sistemas de secagem e controle de qualidade. O ônus de capital atrasa a expansão do fornecimento de substratos de alta barreira, criando uma escassez de curto prazo em tipos especiais dentro do mercado de embalagens de papel do Japão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Papelão Reciclado Ancora o Fornecimento Enquanto o Papel Especial Impulsiona o Crescimento

O papelão reciclado detinha 45,34% da participação do mercado de embalagens de papel do Japão em 2025, sustentado pela eficiência da coleta municipal e pelos compromissos das marcas com conteúdo pós-consumo. Os tipos especiais estão previstos para crescer 6,32% ao ano até 2031. O tamanho do mercado de embalagens de papel do Japão para papel especial está crescendo à medida que substratos com revestimento de barreira, como o GL-X-P da Toppan, reduzem as emissões de carbono em até 35% em comparação com filmes laminados. O SHIELDPLUS da Nippon Paper alcança resistência ao oxigênio e ao vapor d'água próxima à de filmes sem o uso de alumínio ou PVDC, protegendo assim alimentos secos e confeitaria. O papelão virgem mantém uma posição no setor farmacêutico e de cosméticos, onde o risco de contaminação impulsiona a preferência por fibra rastreável. A polpa moldada, embora pequena, atrai empresas de eletrônicos que buscam substituir o poliestireno expandido. As limitações de fornecimento e os longos tempos de ciclo de molde moderam sua contribuição para o crescimento do mercado de embalagens de papel do Japão.

A expansão do tamanho do mercado de embalagens de papel do Japão também está vinculada ao papelão virgem, à medida que a lista positiva do Ministério da Saúde, Trabalho e Bem-Estar restringe as substâncias permitidas em materiais em contato com alimentos. Papéis kraft de alta pureza são projetados com resistência à gordura sem flúor para embrulhos de restaurantes de serviço rápido, e a Tokushu Tokai Paper tem como alvo uma capacidade de 7.000-8.000 toneladas por ano para esses tipos. Os fluxos de material reciclado, embora volumosos, enfrentam desafios de contaminação que restringem os usos em contato direto, canalizando a demanda para embalagens secundárias e de trânsito.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Produto: Formatos de Papel Flexíveis Capturam Participação

Os formatos rígidos lideraram a receita com 55,32% de participação em 2025, mas o papel flexível está projetado para crescer 6,64% ao ano até 2031, à medida que pouches monomateriais e embrulhos substituem os laminados plásticos. A folha de alta barreira da DNP mantém a transmissão de oxigênio abaixo de 0,5 cc m-2 dia-1 atm e alcança 85% de repulpabilidade, permitindo que marcas de café e confeitaria atendam aos mandatos de reciclabilidade da Europa. As caixas dobráveis se beneficiam da premiumização, com relevo e estruturas de múltiplos painéis elevando o valor por unidade. As caixas de papelão ondulado enfrentam comoditização, mas versões de grande formato e reforçadas ganham prêmios para exportações industriais. O tamanho do mercado de embalagens de papel do Japão para formatos flexíveis aumenta à medida que revestimentos termosselantes melhoram a maquinabilidade e a velocidade de selagem, posicionando o papel para pouches de misturas secas, especiarias e salgadinhos que antes eram centrados em filmes.

A automação nos centros de conversão acelera a adoção de formatos flexíveis porque máquinas de pouches com servo-controle e linhas de corte a laser reduzem o tempo de troca de 90 minutos para menos de 20, possibilitando tiragens curtas economicamente viáveis para sabores sazonais e SKUs de edição limitada. À medida que mais bebidas em pó, especiarias e produtos de confeitaria giram por promoções trimestrais, os conversores justificam os gastos de capital em kits de retrofit que lidam com kraft mais fino e mantêm a integridade de vedação a 300 embalagens por minuto, ampliando assim a diferença de desempenho entre pouches à base de papel e laminados plásticos legados.

Por Formato de Embalagem: A Embalagem Primária Acelera

A embalagem secundária representou 47,42% da receita de 2025; no entanto, espera-se que a embalagem primária cresça a um CAGR de 7,01%. As inovações em barreira permitem que o papel entre em contato seguro com alimentos, bebidas e produtos farmacêuticos. A Oji Holdings e a Nihon Tetra Pak lançaram um ciclo de reciclagem doméstico que converte caixas assépticas em papelão ondulado, abordando uma linha de base de recuperação de 3,4%. O tamanho do mercado japonês de embalagens de papel aumenta à medida que os formatos primários certificados cumprem as restrições sobre plásticos de uso único. A embalagem secundária permanece essencial para displays prontos para varejo, mas ganha menos participação incremental. As embalagens terciárias e de trânsito crescem em linha com os volumes de comércio, mas enfrentam substituição por paletes plásticos reutilizáveis em armazéns automatizados.

As alianças de reciclagem de caixas assépticas estão agora pilotando o rastreamento de fardos baseado em blockchain, que certifica a proveniência da fibra e a eficiência de separação de polímeros, fornecendo às marcas de bebidas prova auditável de recuperação em ciclo fechado. Os dados iniciais do esquema Fuji Mill indicam melhorias de 12% no rendimento de caixa para caixa, o que encoraja laticínios e engarrafadores de sucos a substituir pouches multicamadas por papelão com topo inclinado ou em porções individuais, expandindo ainda mais a participação primária do mercado japonês de embalagens de papel.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Uso Final: Alimentos Dominam o Crescimento Futuro

O setor alimentício representou 29,32% da receita e liderou o crescimento com um CAGR de 7,18%. A penetração do mercado de mercearia online permanece abaixo de 5%, deixando espaço para transportadores ondulados e pouches com barreira que lidam com logística refrigerada. As marcas de bebidas estão adotando papelão para embalagens líquidas para cumprir suas metas de reciclagem de garrafa para garrafa, estimulando a demanda por papelão virgem com revestimento de polietileno que entra em fluxos de reciclagem dedicados. Os segmentos de cosméticos e cuidados pessoais estão aumentando o uso de caixas certificadas pelo FSC e bandejas de polpa moldada para transmitir valores de beleza limpa. Os usuários industriais estão migrando para materiais ondulados anti-estáticos e com umidade balanceada para exportações de eletrônicos, apoiando o crescimento de nicho em polpa moldada.

Os montadores de eletrônicos e fabricantes de eletrodomésticos migram do poliestireno expandido para polpa moldada esculpida que acomoda peças de precisão e dissipa a estática sem aditivos químicos, em consonância com os mandatos dos varejistas para displays nas prateleiras sem plástico. Essa transição para aplicações não alimentares reforça a percepção de que as soluções de papel podem satisfazer especificações de desempenho rigorosas em diversas categorias, isolando a demanda total do mercado de embalagens de papel do Japão de oscilações cíclicas em qualquer segmento vertical único.

Análise Geográfica

A produção se concentra em Hokkaido, Tohoku, Kanto, Kansai e Shikoku, onde as fábricas de celulose se integram com plantas de conversão e depósitos de papel recuperado. Kanto, ancorada por Tóquio, consome a maior participação devido à sua alta densidade populacional e à presença das sedes de gigantes do setor de alimentos, bebidas e comércio eletrônico. Kansai atende à distribuição ocidental; Hokkaido e Tohoku aproveitam os recursos florestais e os menores custos de terreno. As prefeituras rurais lutam com estradas envelhecidas e escassez de motoristas, o que aumenta os custos de frete.

O programa de automação de JPY 270 bilhões (USD 1,9 bilhão) da Japan Post visa abordar esses gargalos com classificadores robóticos e frotas de veículos elétricos. No exterior, os produtores japoneses estão expandindo a capacidade no Sudeste Asiático e na Índia para compensar a maturidade doméstica e capturar oportunidades de comércio eletrônico regional, mas ainda estão expostos a oscilações cambiais e ao surgimento de novas fábricas chinesas. A variação municipal nos padrões de reciclagem influencia a qualidade do papel recuperado, afetando as misturas de fibra e as estruturas de custo das fábricas em todo o mercado japonês de embalagens de papel.

A orientação exportadora das fábricas japonesas influencia os fluxos de fibra porque subsidiárias no exterior na Austrália, no Sudeste Asiático e na Índia absorvem o excedente de celulose virgem e papelão para contêineres, suavizando os picos de preços domésticos quando a demanda local cai. Os agrupamentos de ondulação da Oji Holdings na Índia e no Sudeste Asiático, por exemplo, transportam de volta rolos de papel-base das fábricas de Hokkaido durante os picos de capacidade e, em seguida, redirecionam as caixas acabadas para montadores de eletrônicos de consumo japoneses que operam no Vietnã e na Tailândia, criando um ciclo logístico bidirecional que amorttece a volatilidade cambial e o risco de estoque.

Panorama regulatório

A demanda por embalagens de papel no Japão é moldada por duas frentes regulatórias paralelas: normas de redução de plástico e obrigações de identificação e reciclagem de embalagens. A Lei de Circulação de Recursos Plásticos (em vigor desde abril de 2022) exige que as empresas que distribuem produtos plásticos descartáveis específicos adotem medidas de redução ou substituição. As diretrizes governamentais de design e as preferências de compras públicas favorecem projetos com baixo teor de plástico, o que melhora a posição de conformidade das alternativas à base de papel em aplicações como talheres, canudos e bandejas.

O arcabouço japonês de eficiência de recursos também exige a marcação de identificação para coleta seletiva em produtos específicos, conforme a Lei de Promoção da Utilização Eficaz de Recursos (Lei nº 48 de 1991), o que afeta como as embalagens de papel são rotuladas e projetadas para a coleta. A rotulagem ambiental voluntária também oferece um ponto de referência para a conformidade comercial. Os critérios da Categoria de Produto Eco Mark nº 113 (Papel para Embalagens) foram revisados com vigência a partir de 1º de abril de 2025, ampliando os caminhos de certificação para produtos de papel que utilizam celulose certificada por manejo florestal ou celulose derivada de desbaste, o que alinha as compras e as alegações de marca com o fornecimento rastreável de fibra.

Cenário Competitivo

O mercado é moderadamente fragmentado, com a presença de players como Graphic Packaging, International Paper Company e outros, que desempenham papéis vitais na mitigação do declínio na demanda por embalagens plásticas e no aproveitamento da preferência dos clientes por embalagens à base de papel. Para capturar participação de mercado, os fornecedores estão estrategizando seus modelos de negócios, aprimorando suas linhas de produtos e se engajando em colaborações e aquisições, com foco central na sustentabilidade.

As gráficas diversificadas Toppan e Dai Nippon Printing traduzem a profunda ciência de revestimentos em papéis com barreira proprietários, licenciando químicas de absorção de oxigênio e substratos com NFC integrado que incorporam recursos de rastreabilidade exigidos pelos setores farmacêutico e de cosméticos premium. Sua alta intensidade em P&D concede uma vantagem de pioneirismo, mas também eleva os obstáculos de retorno de capital, a menos que a adoção rápida de volume compense os gastos de desenvolvimento.

Especialistas de médio porte, como The Pack Corporation, as afiliadas de conversão da Rengo e fabricantes de caixas regionais, formam grupos de compras cooperativas para celulose e produtos químicos para contrabalançar as economias de escala desfrutadas pelos três grandes. Ao agregar pedidos de forro certificado pelo FSC e revestimentos de barreira à base de água, essas alianças garantem descontos de preço e asseguram a continuidade do fornecimento durante picos de celulose, preservando a competitividade em trabalhos de lotes pequenos e entrega rápida que dominam os pedidos de inserção para serviços de alimentação e comércio eletrônico.

Líderes do Setor de Embalagens de Papel do Japão

Graphic Packaging International Corporation

International Paper Company

Rengo Co., Ltd.

Oji Paper Co., Ltd.

Metsä Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A principal oportunidade está centrada na expansão de soluções de papel que atendam tanto aos requisitos de desempenho quanto de circularidade nos setores de alimentos, bebidas e comércio eletrônico, onde formatos de papel com revestimento barreira e monomaterial competem diretamente com laminados plásticos. Programas de marcas e dados de conversão já indicam essa direção: o Meiji Group relatou o abastecimento de 100% de papel ecológico para 22.073 toneladas de embalagens no ano fiscal de 2024, e o comércio eletrônico B2C atingiu JPY 26,1 trilhões no ano fiscal de 2024. Essa combinação eleva as expectativas para embalagens de papelão ondulado e envelopes de papel projetados para triagem automatizada, incluindo precisão dimensional, resistência ao empilhamento e superfícies escaneáveis.

Isso favorece espaços de oportunidade para conversoras e fornecedores de materiais capazes de combinar papéis de alta barreira (baixa transmissão de oxigênio) com repolpabilidade, facilitando a migração de embalagens primárias além dos formatos secundários tradicionais. No início da cadeia, iniciativas de descarbonização e rastreabilidade de fibras estão reforçando os casos de investimento em conteúdo reciclado, fibra certificada e eficiência de processos nas cadeias de suprimento domésticas. As divulgações de ação ambiental da Japan Paper Association (emissões de CO2 derivadas de energia no ano fiscal de 2024 em 13,4 milhões de toneladas, com 75,8% de progresso em relação à meta de redução do ano fiscal de 2030 comparado ao ano fiscal de 2013) e sua área de plantações manejadas (539.000 hectares no final de 2023, entre projetos domésticos e internacionais) estão alinhadas com os requisitos de compras dos clientes, que cada vez mais especificam origem de fibra verificada e fabricação com menor pegada de carbono. No âmbito das políticas, as iniciativas de economia circular do METI para 2026 enfatizam a autonomia de recursos e abordagens orientadas pela JIS para compatibilidade ambiental, apoiando o desenvolvimento de produtos e o trabalho de qualificação para designs de embalagens de papel recicláveis e claramente rotuladas, capazes de operar dentro do sistema de coleta e reciclagem do Japão.

Desenvolvimentos recentes do setor

- Abril de 2026: a Rengo Co., Ltd. estabeleceu a RS Wood Refinery como parte de seus esforços de desenvolvimento sustentável de recursos. A iniciativa apoia capacidades de matéria-prima e inovação de materiais para embalagens à base de fibra e reforça o alinhamento com prioridades de economia circular e fornecimento responsável.

- Outubro de 2025: a Rengo Co., Ltd. implementou aumentos de preço de 10 yenes/kg ou mais para papel para embalagens de contêineres, papel para tubos e chipboard, junto com aumentos correspondentes para produtos de papelão ondulado e caixas dobráveis. A medida formalizou a repasse da inflação em insumos-chave de embalagens de papel, moldando as estratégias de precificação das conversoras e as estruturas contratuais com os usuários finais.

- Dezembro de 2024: o Meiji Group teria abastecido 100% de papel ecológico para 22.073 toneladas de embalagens no ano fiscal de 2024. A divulgação aponta para a crescente demanda por formatos de papel recicláveis e de alta barreira e apoia as metas de sustentabilidade nas compras.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado japonês de embalagens de papel é definido como a receita gerada por embalagens à base de papel usadas para embalar, proteger e transportar mercadorias no Japão, abrangendo os formatos comuns utilizados nas cadeias de suprimento de consumo e industriais.

Exclusões de escopo: embalagens de plástico, metal e vidro estão excluídas, e produtos de papel destinados apenas à impressão, que não funcionam como embalagem, não são contabilizados.

Visão geral da segmentação

- Por Tipo de Material

- Papelão Virgem

- Papelão Reciclado

- Papel Kraft

- Papel Especial

- Polpa Moldada

- Por Tipo de Produto

- Embalagens de Papel Flexíveis

- Pouches e Sacos

- Embrulhos e Filmes

- Outras Embalagens de Papel Flexíveis

- Embalagens de Papel Rígidas

- Caixa Dobrável

- Caixas de Papelão Ondulado

- Outras Embalagens de Papel Rígidas

- Embalagens de Papel Flexíveis

- Por Formato de Embalagem

- Embalagem Primária

- Embalagem Secundária

- Embalagem Terciária / de Trânsito

- Por Setor de Uso Final

- Alimentos

- Bebidas

- Saúde e Produtos Farmacêuticos

- Cuidados Pessoais e Cosméticos

- Industrial

- Outros Setores de Uso Final

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com o mapeamento do que é efetivamente consumido no Japão como embalagem à base de papel, vinculando essas informações a indicadores mensuráveis. Baseamo-nos em conjuntos de dados públicos e referências como estatísticas do governo japonês (para manufatura e expedições), comunicados de comércio da Alfândega do Japão, tabelas comerciais da UN Comtrade via WITS e publicações de associações ligadas a papel, papelão e embalagens, que ajudaram a definir a direção dos volumes e do mix.

Para manter as premissas realistas, também revisamos relatórios anuais de empresas, apresentações para investidores e comunicados de imprensa sobre adições de capacidade, comentários sobre utilização de plantas e atualizações de preços, seguidos de notícias de negócios de renome para acompanhamento de eventos. Em alguns casos, assinaturas pagas foram usadas apenas para agilizar a triagem financeira de empresas e para verificar cruzadamente a atividade de patentes relacionadas a revestimentos de barreira e estruturas recicláveis. Essas fontes documentais são apenas ilustrativas, e muitas outras referências foram utilizadas para coletar pontos de dados, validar padrões e esclarecer questões abertas.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para testar a robustez das premissas documentais sobre demanda, preços e substituição de produtos, já que as embalagens de papel no Japão são sensíveis às necessidades de uso final e às escolhas de conformidade. Conversamos com conversoras, produtores de papel e papelão, distribuidores e grandes usuários finais dos setores de alimentos, bebidas, saúde, cuidados pessoais e bens industriais, e depois conciliamos as diferenças no que cada grupo observa em ciclos de pedidos e especificações.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 14% | |

| Nível médio: 44% | Líderes funcionais/de unidade: 38% | |

| Players menores: 21% | Gerentes: 48% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído primeiro a partir de um conjunto de demanda top-down, no qual o uso de embalagens de papel e papelão é reconstruído usando sinais de produção de embalagens do Japão e fluxos comerciais, e depois filtrado pelos casos em que os formatos de papel são normalmente especificados. Uma vez formada essa visão, ela foi corroborada com verificações bottom-up seletivas, incluindo faixas de receita amostradas de conversoras, volumes típicos de expedição por formato e faixas de preço médias, para garantir que os totais permanecessem realistas.

As principais entradas do modelo incluíram a intensidade de coleta de papel recuperado (que afeta a disponibilidade de graus reciclados), a atividade de encomendas do comércio eletrônico que impulsiona o papelão ondulado e as embalagens de transporte, os volumes de embalagens de alimentos e bebidas que impulsionam as embalagens primárias, e a mudança para papel com revestimento de barreira, onde se busca a substituição do plástico. As premissas de mix de materiais (virgem, reciclado, kraft, especialidade, celulose moldada) foram atualizadas com o retorno das entrevistas, e as lacunas em qualquer linha de produto específica foram tratadas usando razões proxy de formatos adjacentes com demanda de uso final semelhante.

A previsão utilizou análise de cenários apoiada por visões em nível de variável coletadas nas entrevistas, já que a demanda futura depende da aplicação de políticas, da velocidade de substituição e do repasse de preços. Para indicadores de ciclo curto, foi aplicada suavização para evitar reações exageradas a picos isolados em expedições ou volumes de importação, e as premissas foram então revisadas quanto à consistência interna antes de finalizar a curva.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes, como expedições de embalagens divulgadas, tendências direcionais de produção de papel e papelão e valores unitários baseados em comércio, e qualquer variação além de uma faixa razoável foi investigada. Quando uma discrepância era identificada, os direcionadores eram testados novamente, seguidos, quando necessário, de uma segunda rodada de contatos para confirmar se a mudança vinha da demanda, do mix ou dos preços.

Antes da aprovação final, o modelo e a narrativa passam por uma revisão de analistas em múltiplas etapas, para que a lógica de cálculo e os limites de escopo correspondam ao que os participantes do mercado descreveram. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorre um evento material, como uma grande mudança de capacidade, um choque de preços ou uma alteração regulatória. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada.

Estimativa da Mordor Intelligence para o mercado japonês de embalagens de papel em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens de papel no Japão nem sempre coincidem, pois os limites de escopo são traçados de maneira diferente e a lógica de precificação não é consistente entre uma publicadora e outra. As diferenças também surgem das escolhas de ano-base, de como o conteúdo reciclado é tratado, e de se o modelo está ancorado em indicadores de demanda de embalagens ou em conjuntos mais amplos de receita de papel e papelão.

Ao acompanhar os sinais de demanda no nível de formato de embalagem e atualizar as principais premissas de preço e mix com o retorno dos canais, a Mordor Intelligence mantém a estimativa vinculada apenas à receita de embalagens de papel, em vez de misturar totais adjacentes de papelão ou de embalagens mais amplas que inflam o número.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 26,76 bilhões de USD (2026) | |

| Consultoria Global A | 16,99 bilhões de USD (2025) | Utiliza uma lente de grau mais restrita (virgem vs. reciclado) e um ano-base diferente, o que pode excluir receitas de embalagens de especialidade e celulose moldada que ainda são vendidas para usos finais no Japão. |

| Editora do Setor B | 19,90 bilhões de USD (2025) | O escopo relatado é organizado em torno de alguns tipos de embalagem, e a estimativa pode variar dependendo de se as embalagens de transporte e as embalagens secundárias são totalmente contabilizadas e de como a conversão cambial é feita. |

A diferença é explicada principalmente pelo que é considerado embalagem de papel, pelo ano-base utilizado, e por se o modelo acompanha os formatos de embalagem até os usos finais ou permanece em um nível mais elevado de grau de material. Com inclusões claras, entradas repetíveis e verificações cruzadas em relação a sinais de demanda e preços, o tamanho de mercado resultante permanece rastreável e prático para o planejamento.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de embalagens de papel do Japão em 2026 e com que rapidez ele crescerá?

O mercado atinge USD 26,76 bilhões em 2026 e está previsto para expandir a um CAGR de 5,61% até 2031.

O que está impulsionando a demanda japonesa por embalagens de papel em aplicações alimentares?

A expansão dos canais de pedidos para viagem e kits de refeições, somada às restrições sobre plásticos de uso único, eleva a demanda por papel com revestimento de barreira e resistente à gordura que mantém a validade dos produtos.

Qual segmento de material de papel está crescendo mais rapidamente?

O papel especial, incluindo tipos de alta barreira e funcionais, está projetado para crescer a um CAGR de 6,32% até 2031.

Como as regulamentações estão influenciando a escolha de materiais?

A Lei de Circulação de Recursos Plásticos impõe rígidos deveres de coleta e redução sobre os plásticos, conferindo aos formatos de papel uma vantagem de conformidade e de custo.

Quais empresas lideram o fornecimento de embalagens de papel do Japão?

A Oji Holdings, a Rengo e a Nippon Paper Industries dominam o papelão para contêineres e o ondulado, enquanto a Toppan, a DNP e a The Pack Corporation detêm nichos em tipos especiais e conversão.

Qual é o papel do comércio eletrônico na demanda?

O crescimento do volume de encomendas vinculado a um mercado de varejo online de JPY 26,1 trilhões impulsiona a demanda por ondulado e envelopes que atendem aos requisitos de classificação automatizada e sustentabilidade.

Página atualizada pela última vez em: