Tamanho e Participação do Mercado de Água Bacteriostática para Injeção

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

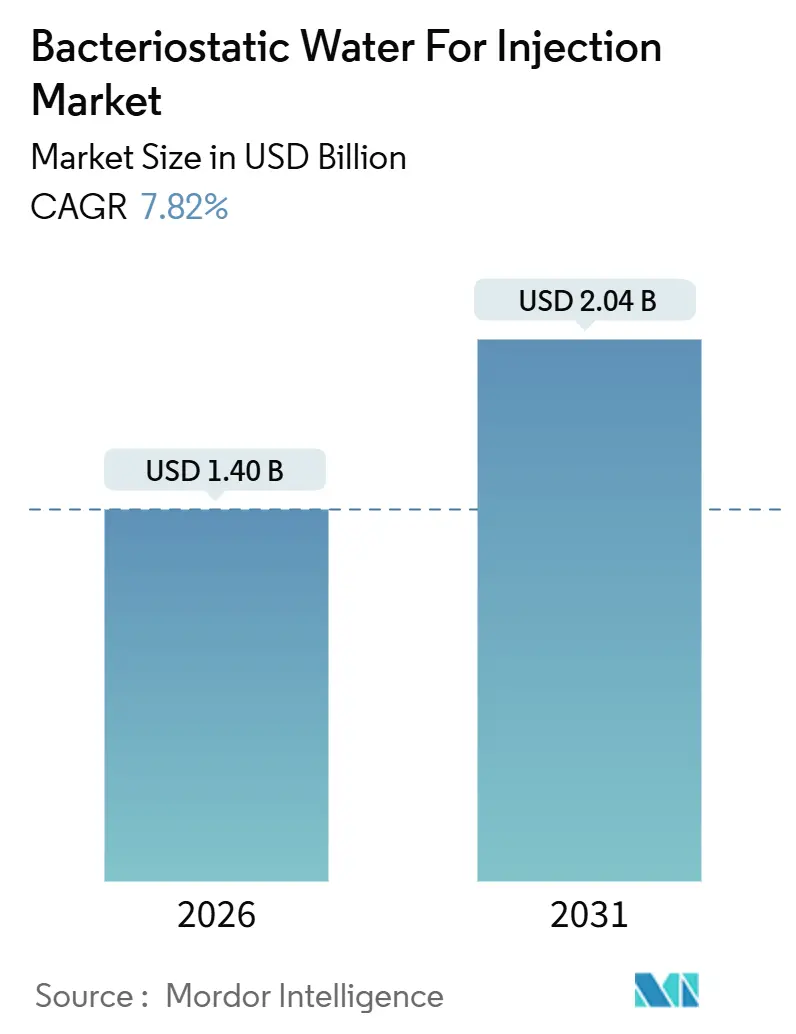

| Tamanho do Mercado (2026) | 1.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Água Bacteriostática para Injeção por Mordor Intelligence

O tamanho do Mercado de Água Bacteriostática para Injeção é estimado em USD 1,40 bilhão em 2026, e espera-se que atinja USD 2,04 bilhões até 2031, a um CAGR de 7,82% durante o período de previsão (2026-2031).

A transição do setor de medicamentos orais para biológicos e vacinas estéreis liofilizados intensificou a demanda por meios de reconstituição confiáveis. Os formatos preservados com álcool benzílico desempenham um papel fundamental na conexão entre fabricantes farmacêuticos, instalações de envase e acabamento por contrato e prestadores de serviços de saúde, com os ambientes de cuidado se estendendo agora das enfermarias hospitalares aos tratamentos de infusão domiciliar. Os investimentos de capital estão sendo direcionados para linhas de produção equipadas com isoladores, recipientes poliméricos de baixa extração e sistemas avançados de rastreamento e rotulagem para atender a rigorosos padrões de qualidade. No entanto, a dinâmica do mercado apresenta desafios, incluindo pressões de contenção de custos por parte de organizações de compras coletivas, escassez de matérias-primas — especialmente de vidro borossilicato Tipo I — e alertas regulatórios sobre o uso de álcool benzílico em pediatria. Esses fatores restringem coletivamente o crescimento das margens, com os produtores verticalmente integrados em melhor posição para enfrentar esses obstáculos.

Principais Conclusões do Relatório

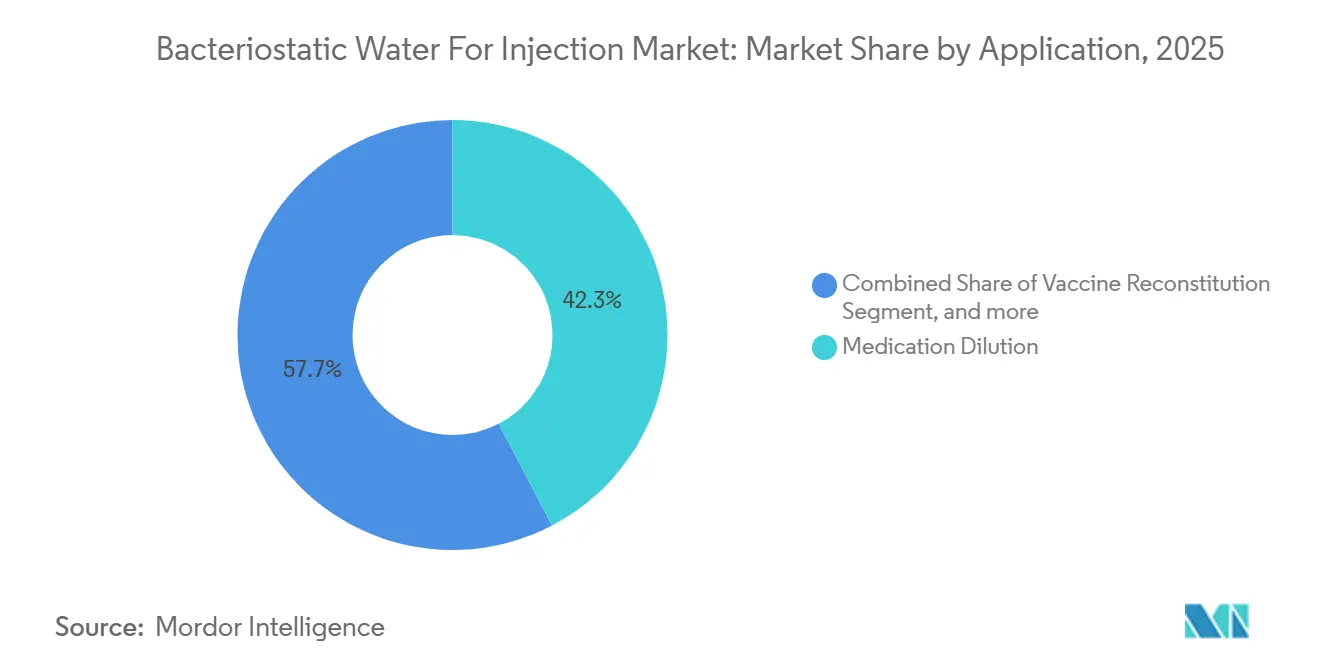

- Por aplicação, a diluição de medicamentos liderou com 42,34% de participação na receita em 2025, enquanto a reconstituição de vacinas avança a um CAGR de 9,54% até 2031.

- Por tipo de recipiente, os frascos multidose detinham 53,45% da receita de 2025; as seringas pré-preenchidas registram o CAGR mais rápido de 9,88% até 2031.

- Por material de embalagem, os plásticos representaram 49,76% da receita de 2025, enquanto o vidro está se expandindo a um CAGR de 9,76% até 2031.

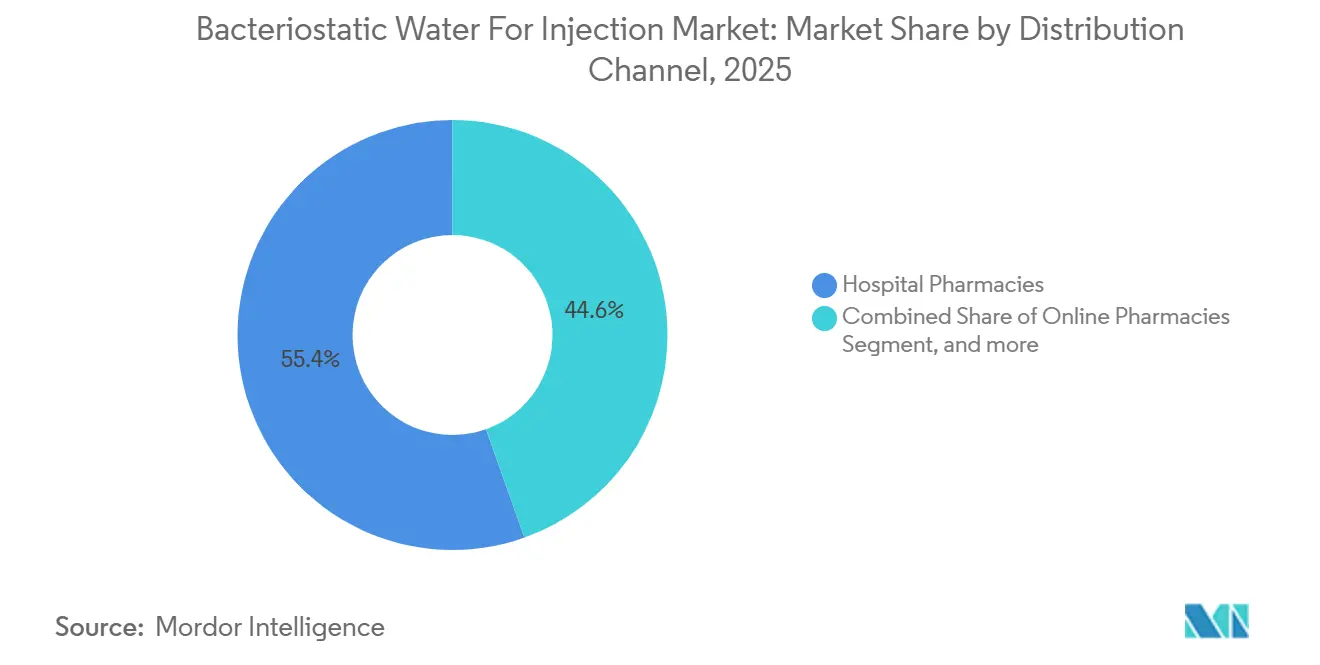

- Por canal de distribuição, as farmácias hospitalares controlaram 55,43% do volume de 2025; as farmácias online estão crescendo a um ritmo de 10,34% até 2031.

- Por usuário final, os hospitais responderam por uma participação de 58,65% em 2025, enquanto a saúde domiciliar está crescendo a um CAGR de 10,21% até 2031.

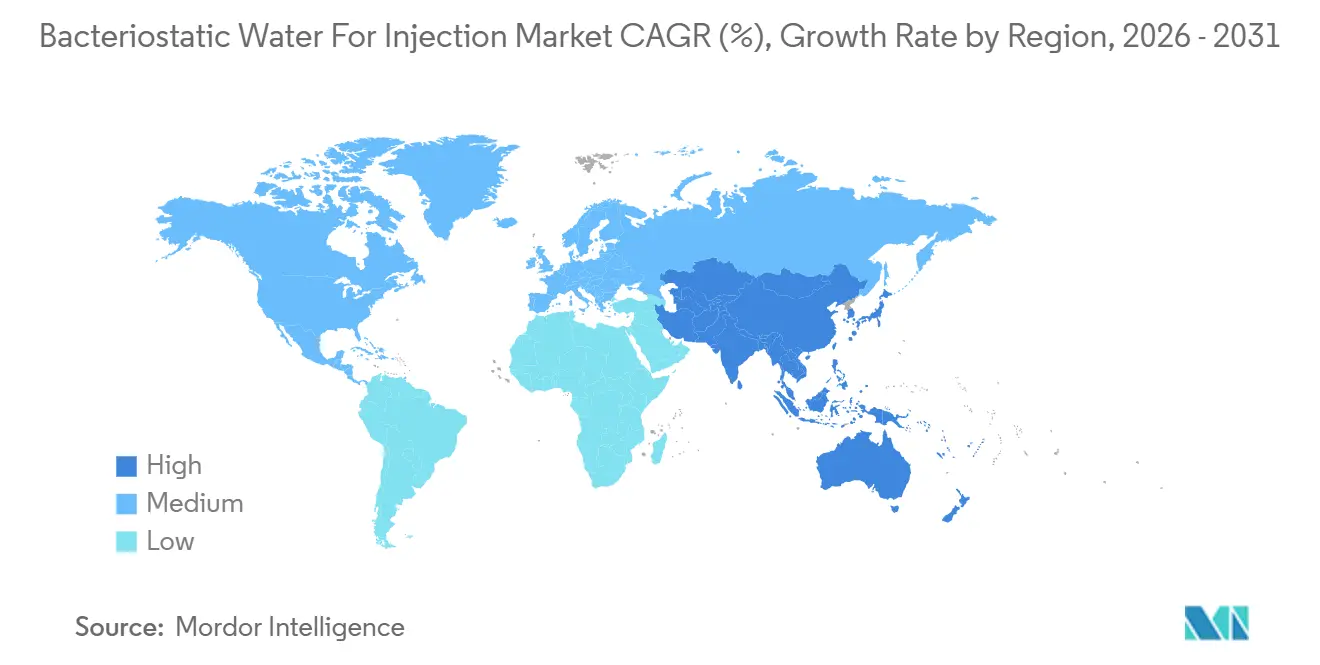

- Por geografia, a América do Norte capturou 43,67% da receita de 2025; a Ásia-Pacífico registra o maior CAGR de 8,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Água Bacteriostática para Injeção

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da Demanda Global por Terapêuticos Injetáveis | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão das Capacidades de Fabricação Parenteral em Todo o Mundo | +1.5% | Núcleo na Ásia-Pacífico, com transbordamento para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Padrões Regulatórios Rigorosos para Esterilidade e Garantia de Qualidade | +1.2% | América do Norte e UE, com cascata para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento da Administração de Medicamentos em Ambiente Domiciliar e Ambulatorial | +1.4% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção Crescente de Embalagens Multidose e Sistemas de Reconstituição | +0.9% | Global | Médio prazo (2-4 anos) |

| Integração de Tecnologias Avançadas de Purificação e Monitoramento | +0.7% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda Global por Terapêuticos Injetáveis

Os biológicos e as vacinas liofilizadas dominam os pipelines em estágio avançado, e cada dose necessita de um diluente estéril. A Organização Mundial da Saúde aprovou 15 novas vacinas liofilizadas em 2024, um recorde que impulsiona diretamente a demanda por produtos do mercado de água bacteriostática para injeção. A Gavi comprometeu USD 8,8 bilhões para imunização de rotina em 2026-2030, canalizando grandes volumes de diluente multidose para nações de baixa renda[1]Secretariado da Gavi, "Oportunidade de Investimento 2026–2030," gavi.org. Além da saúde pública, a prescrição de agonistas do receptor GLP-1, como a semaglutida, disparou; a Novo Nordisk respondeu com uma expansão de capacidade na Dinamarca de USD 6,1 bilhões que inclui linhas dedicadas de diluente. Novas vacinas conjugadas, ilustradas pela aprovação da vacina V116 de 21 valências da Merck em junho de 2024, reforçam a trajetória ascendente para frascos preservados com álcool benzílico em clínicas ambulatoriais. Coletivamente, essas dinâmicas transformam o mercado de água bacteriostática para injeção em uma alavanca de crescimento vinculada a cada expansão na terapia parenteral.

Expansão das Capacidades de Fabricação Parenteral em Todo o Mundo

Uma onda de expansões de instalações está reescrevendo a geografia do fornecimento. A Pharmascience reservou USD 88 milhões para linhas assépticas em Montreal em 2024. A Lonza destinou USD 560 milhões para seu campus suíço de Visp no mesmo ano. Na região da Ásia-Pacífico, a Samsung Biologics alocou mais de USD 2 bilhões para capacidade adicional de biorreatores e co-embalagem, confirmando o papel da região como um polo de biossimilares. A PCI Pharma Services investiu mais de USD 365 milhões em dois continentes para adicionar plataformas de isoladores que lidam com formatos de álcool benzílico e sem conservantes dentro de uma única linha de sala limpa. Esses desembolsos demonstram que os participantes do mercado esperam que o mercado de água bacteriostática para injeção escale em paralelo com a produção de biológicos, e não meramente como um serviço auxiliar.

Padrões Regulatórios Rigorosos para Esterilidade e Garantia de Qualidade

As regras de qualidade se tornaram mais rigorosas rapidamente. A orientação Q3E da FDA, finalizada em 2024, exige estudos de extraíveis e lixiviáveis para cada recipiente que entra em contato com injetáveis. A Agência Europeia de Medicamentos agora permite a produção de água por osmose reversa, mas exige limites de endotoxinas de ≤ 0,25 EU/mL, impulsionando a adoção de monitoramento em tempo real. O Capítulo 1207 da USP atualizou os protocolos de teste de vazamento determinístico, adicionando a espectrometria de massa de hélio como referência para a integridade dos frascos. A certificação ISO 13485 tornou-se o padrão para seringas de diluente pré-preenchidas que entram em ambientes domiciliares. Esses requisitos em camadas criam altas barreiras de entrada e conferem poder de precificação aos participantes estabelecidos no mercado de água bacteriostática para injeção.

Crescimento da Administração de Medicamentos em Ambiente Domiciliar e Ambulatorial

O setor global de saúde domiciliar superou USD 110 bilhões em 2025 e continua a se expandir à medida que os pagadores transferem o reembolso do cuidado agudo para o ambulatorial. As seringas de diluente pré-preenchidas reduzem o risco de manipulação; a BD dobrou a capacidade no Nebraska com um desembolso de USD 300 milhões em 2024. A Gerresheimer seguiu com uma expansão de EUR 500 milhões na República Tcheca para seringas de vidro prontas para uso. A West Pharmaceutical Services investiu USD 1,2 bilhão para escalar sua plataforma polimérica Crystal Zenith, valorizada por seus baixos extraíveis em biológicos de alta concentração. Os centros de cirurgia ambulatorial, realizando 28 milhões de procedimentos nos EUA em 2024, mantêm estoques de frascos multidose porque a janela de esterilidade de 28 dias reduz o desperdício. Esses dados confirmam a ligação entre a migração do ambiente de cuidado e o pipeline de oportunidades para o mercado de água bacteriostática para injeção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos de Capital e Operacionais da Produção Asséptica | -0.8% | Global, agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Restrições Regulatórias ao Uso de Álcool Benzílico em Populações Vulneráveis | -0.6% | América do Norte e Europa, com cascata para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Disponibilidade de Formatos Alternativos de Diluente sem Conservantes | -0.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Vulnerabilidades da Cadeia de Suprimentos para Matérias-Primas e Componentes Críticos | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Operacionais da Produção Asséptica

A construção de uma única linha asséptica custa entre USD 50 e 100 milhões, e as despesas operacionais anuais excedem USD 10 milhões. Os preços de energia subiram 15% após as regras de precificação de carbono de 2024 na UE e na Califórnia, elevando os serviços públicos à segunda maior linha de custo para empresas de envase e acabamento[2]Comissão Europeia, "Revisão do Sistema de Comércio de Emissões da UE 2024," ec.europa.eu. Os produtores de mercados emergentes não têm acesso a engenheiros de validação e enfrentam prazos de entrega mais longos para importações de isoladores que podem adicionar USD 5 milhões por linha. Os fabricantes por contrato devem escolher entre ativos de aço inoxidável que oferecem escala, mas exigem ciclos de limpeza de uma semana, ou sistemas de uso único que aumentam o custo de descartáveis, mas aceleram a troca. Esses obstáculos econômicos moderam as adições de capacidade e retardam a entrada competitiva no mercado de água bacteriostática para injeção.

Restrições Regulatórias ao Uso de Álcool Benzílico em Populações Vulneráveis

A FDA reforçou os avisos sobre álcool benzílico em 2024, proibindo seu uso em neonatos e exigindo alertas em caixa para gestantes. A EMA agora exige avaliações de risco de exposição para adultos com comprometimento hepático ou renal. Os hospitais devem manter estoques paralelos de água estéril sem conservantes em frascos de dose única para alas pediátricas, elevando a complexidade do inventário e os custos de manutenção em 10-15%. As farmácias de manipulação sob as regras 503B não podem reembalar água bacteriostática para injeção multidose, reduzindo o volume endereçável de um segmento de USD 12 bilhões. Essas limitações restringem a adoção geral dos formatos de álcool benzílico e desviam parte do crescimento para alternativas sem conservantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação, a Reconstituição de Vacinas Impulsiona a Expansão Mais Rápida

A receita por aplicação totalizou USD x em 2025, e a reconstituição de vacinas registrou o CAGR mais acentuado de 9,54%, superando o referencial do mercado de água bacteriostática para injeção. O mercado de água bacteriostática para injeção, liderado pela diluição de medicamentos com uma participação de 42,34% em 2025, está se expandindo mais lentamente do que os segmentos de vacinas e biológicos. Os efeitos de segunda ordem incluem programas de recuperação pediátrica em países de baixa renda e reforços rotineiros para adultos em regiões de alta renda, ambos impulsionando o consumo recorrente de frascos. A participação do mercado de água bacteriostática para injeção para uso laboratorial é pequena, mas crescente, à medida que a terceirização de cultura celular adota diluentes de maior prazo de validade. A atrito no pipeline de candidatos orais a GLP-1, notadamente o revés da Pfizer na fase 2, está redirecionando capital para formatos injetáveis que requerem co-embalagem confiável de diluente. A desenvolvedora de vacinas Merck validou esse caminho quando sua aprovação da V116 exigiu um diluente de álcool benzílico de 0,7 mL por dose ambulatorial, um pequeno volume que escala rapidamente nos planos nacionais de imunização.

No downstream, a reconstituição de antibióticos permanece consolidada nos protocolos de internação, especialmente para cefalosporinas e carbapenêmicos que devem ser administrados imediatamente após o preparo. As aplicações veterinárias, diagnósticas e de biotecnologia contribuem cumulativamente com dígitos médios únicos, ao mesmo tempo que reforçam a universalidade da água bacteriostática em fluxos de trabalho estéreis. Os fornecedores que conseguem alternar entre volumes de antibióticos de commodities e lotes de biológicos de alta pureza estão em posição de otimizar a utilização de ativos e os pools de lucro ao longo do horizonte de previsão.

Por Tipo de Recipiente, Seringas Pré-Preenchidas Ganham Participação Apesar da Dominância dos Multidose

As receitas por tipo de recipiente evidenciam uma troca entre custo e segurança. Os frascos multidose responderam por mais da metade das vendas de 2025, mas o crescimento está ficando para trás porque os biológicos para cuidados domiciliares tendem a dispositivos prontos para uso. O mercado de água bacteriostática para injeção para seringas pré-preenchidas está fixado em um CAGR de 9,88%, impulsionado por investimentos da BD, Gerresheimer e West que coletivamente excedem USD 2 bilhões. Os hospitais ainda defendem a economia dos multidose, mas devem treinar a equipe para desinfetar adequadamente os septos dos frascos a fim de evitar contaminação. A participação do mercado de água bacteriostática para injeção para frascos de dose única está crescendo em unidades neonatais que não toleram álcool benzílico, e os prazos de serialização do DSCSA tornam obrigatório o rastreamento em nível de unidade com código de barras até 2027. As bolsas IV híbridas permanecem de nicho, mas crescem em oncologia à medida que as infusões contínuas se tornam comuns para terapias direcionadas.

A alocação de capital reflete a aposta direcional: as linhas de seringas poliméricas oferecem trocas mais rápidas e menor quebra, enquanto as linhas de frascos de vidro mantêm uma inércia química incomparável para estabilidade química. Os CDMOs que oferecem suítes de envase flexíveis capazes de alternar entre frascos, seringas e cartuchos capturarão contratos em nível de programa de inovadores que exigem redundância entre formatos de recipientes.

Por Material de Embalagem, o Vidro Ressurge em Meio ao Escrutínio de Extraíveis

O plástico dominou a receita de 2025 por meio de economias de peso e quebra, mas os ventos contrários regulatórios sobre lixiviáveis estão impulsionando um renascimento do vidro. O tamanho do mercado de água bacteriostática para injeção para embalagens de vidro está em uma taxa de 9,76% até 2031, superando o crescimento dos plásticos. As regras Q3E da FDA intensificam o escrutínio dos polímeros de olefina cíclica, conferindo ao borossilicato Tipo I uma aura de inércia. A SCHOTT Pharma e a Corning Valor Glass oferecem químicas reforçadas que resolvem problemas históricos de fratura, posicionando o vidro como o padrão para biológicos de alto valor. O plástico mantém sua utilidade por meio do Crystal Zenith da West, que tolera a esterilização por radiação gama e lida com anticorpos monoclonais de concentração ultra-alta que precipitam em vidro alcalino. Os frascos híbridos ou revestidos são experimentais, mas podem alcançar adoção rápida se combinarem a inércia do vidro com a resistência do polímero.

A economia da substituição dependerá do custo total da falha: uma única dose de biológico pode exceder USD 10.000 no preço de varejo, o que significa que uma única ampola de vidro quebrada supera os custos unitários mais altos em alternativas poliméricas. Para antibióticos de menor custo, o polímero mantém sua vantagem. Os fornecedores com portfólios de materiais duplos se protegem contra oscilações regulatórias e de preços no mercado de água bacteriostática para injeção.

Por Canal de Distribuição, as Farmácias Online Perturbam o Processo Tradicional de Compras Hospitalares

As organizações de compras coletivas preservaram a dominância das farmácias hospitalares em 2025, mas o comércio eletrônico está transformando o roteiro da última milha para pacientes crônicos. O tamanho do mercado de água bacteriostática para injeção que flui por farmácias online está posicionado para expansão de dois dígitos à medida que a Amazon Pharmacy e os portais digitais da CVS integram logística no mesmo dia. O controle cuidadoso da temperatura e a serialização antifalsificação sustentam a confiança dos pacientes. As redes de varejo atendem à demanda de balcão, mas carecem da integração direta com seguros que impulsiona os reabastecimentos recorrentes por correspondência. A distribuição direta para instalações de terceirização 503B permanece estratégica porque os volumes de manipulação exigem entregas em paletes, e não em encomendas. Os termos contratuais incluem cada vez mais cláusulas de continuidade de fornecimento que penalizam rupturas de estoque, recompensando os fabricantes com redes de envase e acabamento geograficamente diversificadas.

Em paralelo, as plataformas de telemedicina prescrevem biológicos de autoadministração e enviam kits iniciais de diluente junto com canetas de medicamento. À medida que mais pagadores reembolsam a infusão domiciliar, os canais online continuarão a corroer os volumes de participação centrados nos hospitais. Os fabricantes devem alinhar tamanhos de embalagem, rotulagem e kits de suprimentos auxiliares aos padrões de usabilidade voltados ao consumidor.

Por Usuário Final, a Saúde Domiciliar Supera os Hospitais na Trajetória de Crescimento

Os hospitais permanecem o maior consumidor absoluto, consumindo frascos multidose a cada turno. No entanto, o tamanho do mercado de água bacteriostática para injeção vinculado à saúde domiciliar registra o CAGR mais rápido de 10,21% à medida que os pagadores transferem custos dos ambientes de internação. As seringas pré-preenchidas minimizam erros de mistura e se encaixam nas restrições de embalagem para pedidos por correspondência. Os centros de cirurgia ambulatorial mantêm estoques multidose devido à janela de 28 dias, mas os padrões de pedidos das clínicas tendem a caixas menores. Os laboratórios de pesquisa e as CROs ampliam sua demanda de forma incremental; eles valorizam a esterilidade de 28 dias porque o preparo de reagentes abrange experimentos de várias semanas. A dependência das farmácias de manipulação de alternativas sem conservantes limita sua absorção de álcool benzílico, mas elas ainda consomem volumes substanciais de água estéril.

As inovações em equipamentos também impulsionam os volumes para o ambiente domiciliar. Os kits de autoinjector agora são enviados com cartuchos de diluente que se encaixam em dispositivos de caneta. À medida que os aplicativos de autotreinamento de pacientes incorporam verificações de código de barras, os erros de dosagem diminuem e a adesão melhora, consolidando a saúde domiciliar como o pilar de crescimento mais rápido dentro do mercado de água bacteriostática para injeção.

Análise Geográfica

A América do Norte respondeu por 43,67% da receita em 2025, impulsionada por grandes pipelines biofarmacêuticos, robustos ecossistemas de CDMO e orçamentos de aquisição denominados em dólares. A orientação Q3E de extraíveis da FDA forçou atualizações de recipientes, beneficiando fornecedores domésticos com domínio do borossilicato Tipo I. A expansão da planta da Pharmascience no Canadá reforça o status da região como um polo de nearshoring de injetáveis estéreis. Os clusters de maquiladoras do México atraem investimentos de envase e acabamento que buscam acesso isento de tarifas às redes de distribuição dos EUA.

A Europa ocupa o segundo lugar em participação, auxiliada pelas mudanças na monografia de água para injeção da EMA que legitimam rotas de purificação de menor energia. A profundidade de engenharia alemã fornece um pipeline de técnicos qualificados que estabiliza os custos. Os testes de liberação dupla pós-Brexit complicam a conformidade no Reino Unido, deslocando parte do throughput para instalações continentais. A expansão de Visp da Lonza e o IPO da SCHOTT Pharma sinalizam confiança contínua de capital na capacidade europeia.

A Ásia-Pacífico registra o CAGR mais rápido de 8,43%, liderada por plantas de biossimilares indianas e chinesas que buscam exportar sob conformidade com o ICH Q7. Os projetos multibilionários da Samsung Biologics tornam a Coreia do Sul o polo âncora de CDMO para patrocinadores dos EUA e da UE[3]Samsung Biologics Co. Ltd., "Visão Geral das Instalações de Incheon," samsungbiologics.com. A Biocon Biologics e a WuXi Biologics adicionam redundância regional, enquanto o Japão e a Austrália otimizam as cadeias de suprimentos para ensaios clínicos. A África e a América do Sul permanecem com volumes baixos devido a fragilidades na cadeia de suprimentos, mas ganham impulso à medida que os programas locais de imunização localizam o envase e acabamento para melhorar a resiliência.

Cenário Competitivo

A concentração do mercado situa-se em uma faixa moderada; os cinco principais players controlam aproximadamente metade do faturamento global. Pfizer Hospira, Baxter International, Fresenius Kabi, B. Braun e Lonza utilizam produção verticalmente integrada e contratos consolidados com inovadores para defender sua participação. O mercado de água bacteriostática para injeção recebe novos entrantes, mas as validações regulatórias e os custos de capital bloqueiam a escalada rápida. Fabricantes de dispositivos como BD e Gerresheimer estão absorvendo embalagens upstream, perseguindo o espaço em branco em seringas pré-preenchidas para uso domiciliar. Especialistas em polímeros, notadamente o Crystal Zenith da West, aproveitam as vantagens de seus perfis de extraíveis para conquistar programas de biológicos de alto valor. Fornecedores de tecnologia como Cytiva, FUJIFILM Diosynth e Syntegon alimentam uma corrida armamentista de automação que eleva as expectativas de qualidade de base.

O risco de fornecimento em torno do vidro borossilicato e do álcool benzílico de grau farmacêutico motiva o fornecimento duplo. As multinacionais, portanto, valorizam os CDMOs que co-localizam o envase de diluente e de medicamento no mesmo campus para reduzir o risco de frete e contaminação. À medida que a serialização do DSCSA se torna global, as empresas que oferecem RFID integrado e código de barras 2D em cada caixa fortalecem os argumentos antifalsificação que ressoam nas licitações.

Líderes do Setor de Água Bacteriostática para Injeção

Pfizer Inc.

B. Braun SE

Fresenius SE & Co. KGaA

Baxter International Inc.

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Fagron Sterile Services US (FSS) foi selecionada pela Angels for Change para a concessão "Project PROTECT" para fabricar e fornecer proativamente Água Estéril para Injeção, um produto que frequentemente consta na lista de escassez de medicamentos da FDA devido a interrupções causadas por desastres naturais.

- Abril de 2024: A Asahi Kasei começou a comercializar um novo sistema de membrana para produzir WFI (água para injeção), uma água estéril utilizada no preparo de injeções, como uma alternativa mais econômica e eficiente em termos de energia à destilação convencional, visando especificamente aplicações farmacêuticas e de biotecnologia.

Escopo do Relatório Global do Mercado de Água Bacteriostática para Injeção

| Diluição de Medicamentos |

| Reconstituição de Biológicos e Peptídeos |

| Reconstituição de Vacinas |

| Reconstituição de Antibióticos |

| Uso Laboratorial e Diagnóstico |

| Outras Aplicações |

| Frascos Multidose |

| Frascos de Dose Única |

| Seringas de Diluente Pré-Preenchidas |

| Bolsas IV |

| Vidro |

| Plástico (COP, Poliolefina) |

| Outros |

| Farmácias Hospitalares |

| Farmácias de Varejo e Comunitárias |

| Farmácias Online |

| Distribuição Direta e Atacado |

| Hospitais |

| Clínicas |

| Centros de Cirurgia Ambulatorial |

| Saúde Domiciliar |

| Laboratórios de Pesquisa |

| Farmácias de Manipulação |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação | Diluição de Medicamentos | |

| Reconstituição de Biológicos e Peptídeos | ||

| Reconstituição de Vacinas | ||

| Reconstituição de Antibióticos | ||

| Uso Laboratorial e Diagnóstico | ||

| Outras Aplicações | ||

| Por Tipo de Recipiente | Frascos Multidose | |

| Frascos de Dose Única | ||

| Seringas de Diluente Pré-Preenchidas | ||

| Bolsas IV | ||

| Por Material de Embalagem | Vidro | |

| Plástico (COP, Poliolefina) | ||

| Outros | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo e Comunitárias | ||

| Farmácias Online | ||

| Distribuição Direta e Atacado | ||

| Por Usuário Final | Hospitais | |

| Clínicas | ||

| Centros de Cirurgia Ambulatorial | ||

| Saúde Domiciliar | ||

| Laboratórios de Pesquisa | ||

| Farmácias de Manipulação | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR é projetado para o mercado de água bacteriostática para injeção entre 2026 e 2031?

A previsão é de que o mercado cresça a 7,82% ao ano durante o período de 2026 a 2031.

Qual área de aplicação está se expandindo mais rapidamente no uso de água bacteriostática?

A reconstituição de vacinas lidera o grupo, registrando um CAGR de 9,54% até 2031.

Por que as seringas de diluente pré-preenchidas estão apresentando demanda crescente?

Elas minimizam o risco de erros de medicação, apoiam a administração domiciliar de biológicos e se beneficiam de adições substanciais de capacidade pela BD e Gerresheimer programadas até 2027.

Como os novos padrões regulatórios influenciam as preferências por material de embalagem?

As orientações Q3E da FDA e de extraíveis da EMA direcionam os biológicos de alto valor para o vidro borossilicato Tipo I, impulsionando um CAGR de 9,76% para recipientes de vidro.

Qual região geográfica apresenta as perspectivas de crescimento mais fortes?

A Ásia-Pacífico registra o maior CAGR de 8,43%, impulsionada pelas expansões de fabricação de biossimilares na Índia, China e Coreia do Sul.

Qual é o principal fator que limita os formatos preservados com álcool benzílico?

Os alertas da FDA e da EMA contra a exposição em neonatos e pacientes vulneráveis restringem a penetração do álcool benzílico a aproximadamente 60% da demanda total de água estéril.

Página atualizada pela última vez em: