Tamanho e Participação do Mercado de Infecções Bacterianas Gram-Positivas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

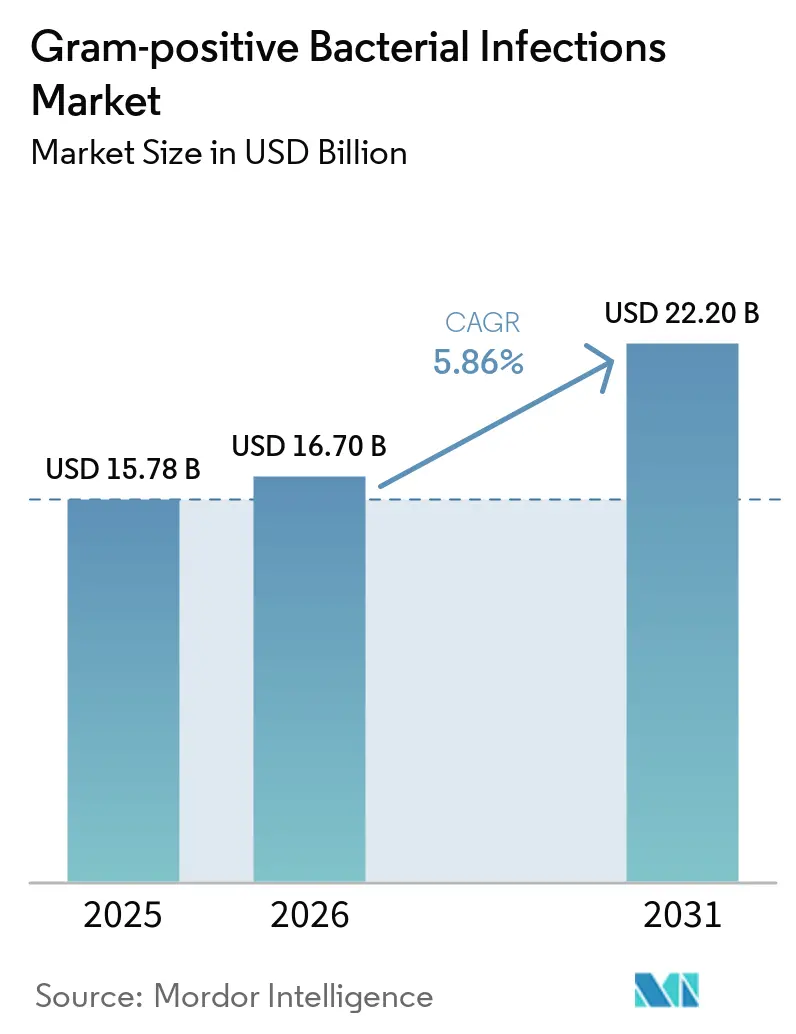

| Tamanho do Mercado (2026) | 16.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Infecções Bacterianas Gram-Positivas por Mordor Intelligence

Espera-se que o tamanho do Mercado de Infecções Bacterianas Gram-Positivas cresça de USD 15,78 bilhões em 2025 para USD 16,70 bilhões em 2026 e está previsto para atingir USD 22,20 bilhões até 2031 a um CAGR de 5,86% no período 2026-2031.

O progresso robusto do pipeline, um fluxo constante de aprovações regulatórias e a crescente implantação de diagnósticos moleculares rápidos estão remodelando a tomada de decisões terapêuticas, reduzindo o tempo para a terapia direcionada e moderando o uso empírico de amplo espectro. Os hospitais estão acelerando a adoção de testes fenotípicos rápidos de suscetibilidade antimicrobiana que fornecem perfis acionáveis em um único turno de trabalho, o que reduz o tempo médio de internação de pacientes sépticos em até 1,2 dias. Enquanto isso, modelos inovadores de reembolso nos Estados Unidos e em mercados europeus selecionados estão recompensando regimes profiláticos de espectro estreito que reduzem a pressão de resistência. A intensidade competitiva permanece moderada, pois nenhum fornecedor individual controla mais de 12% da receita global de antibióticos, permitindo que inovadores de nicho em disrupção de biofilme, terapia com fagos e prevenção de recorrência baseada no microbioma garantam financiamento de capital de risco.

Principais Conclusões do Relatório

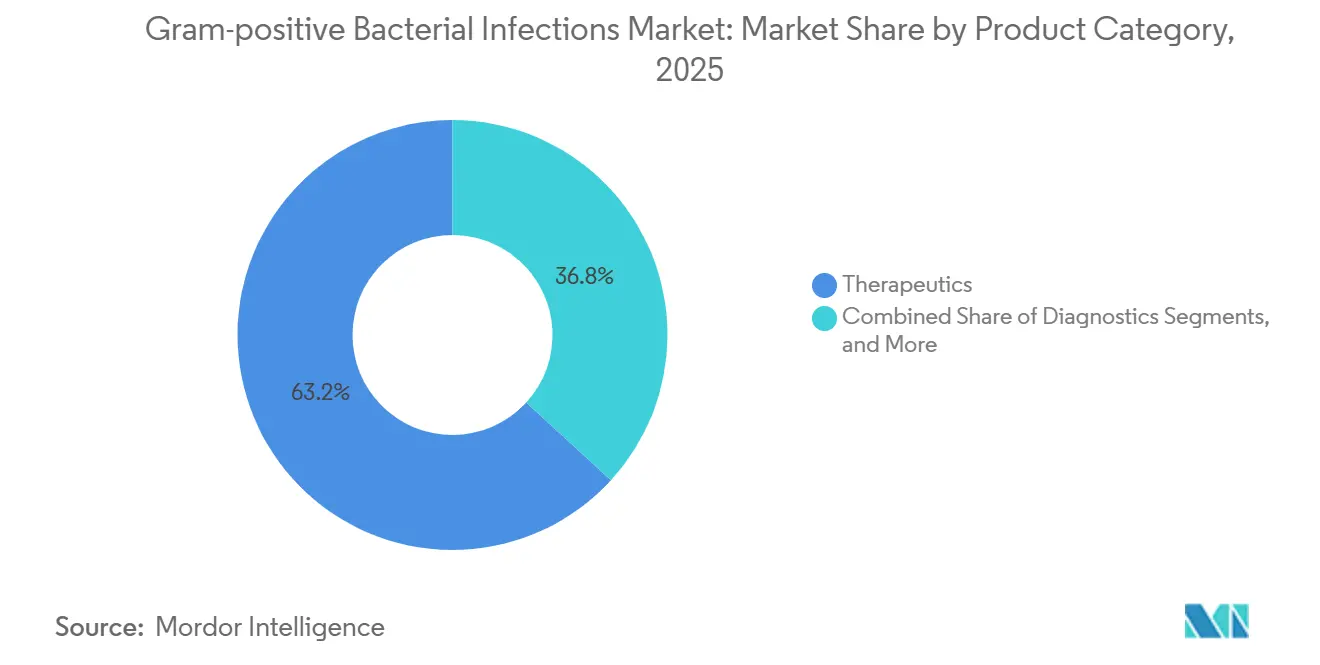

- Por categoria de produto, os terapêuticos lideraram com 63,20% da receita de 2025, enquanto os diagnósticos têm previsão de crescimento mais rápido a um CAGR de 6,79% até 2031.

- Por patógeno, as infecções por Staphylococcus aureus capturaram 28,5% da demanda específica por patógeno em 2025, e o Clostridioides difficile deve avançar a um CAGR de 6,96% até 2031.

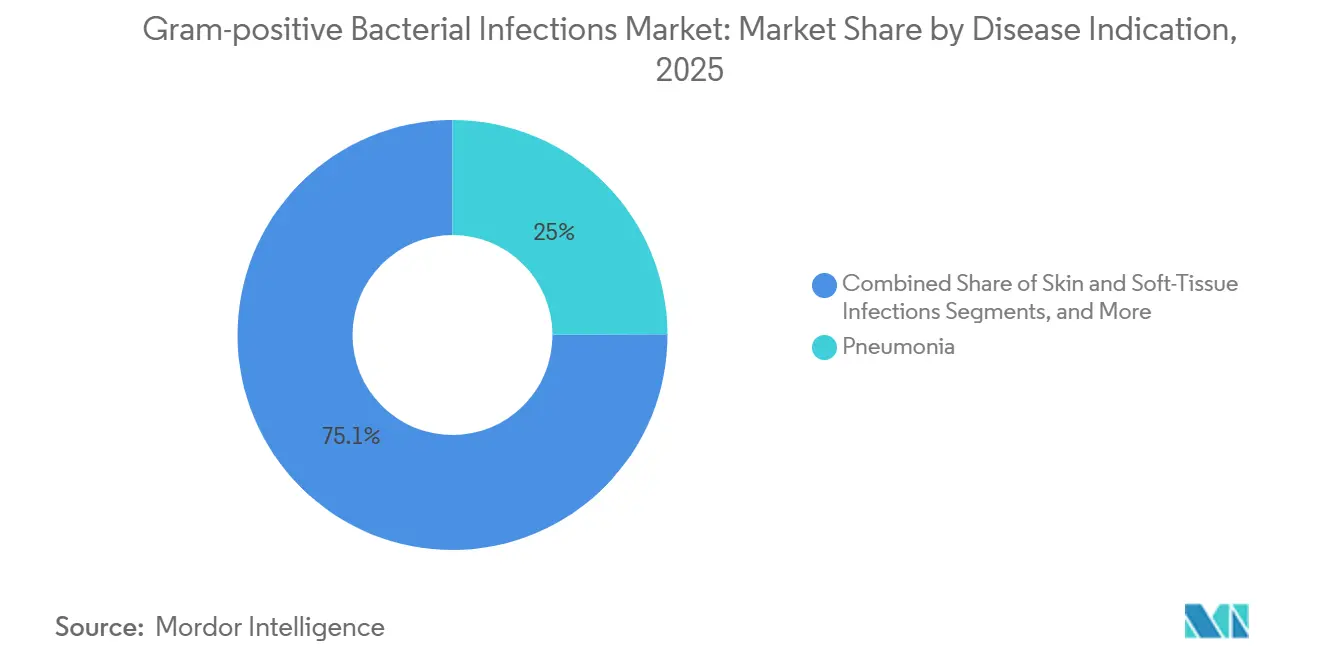

- Por indicação de doença, a pneumonia representou 24,95% da receita por indicação em 2025, mas a sepse e as infecções da corrente sanguínea se expandirão a um CAGR de 7,15%, o ritmo mais acelerado entre as indicações.

- Por usuário final, os hospitais detinham 45,40% dos gastos por usuário final em 2025, enquanto os laboratórios de referência estão no caminho de crescer a um CAGR de 7,89% com base na centralização do sequenciamento de nova geração (NGS).

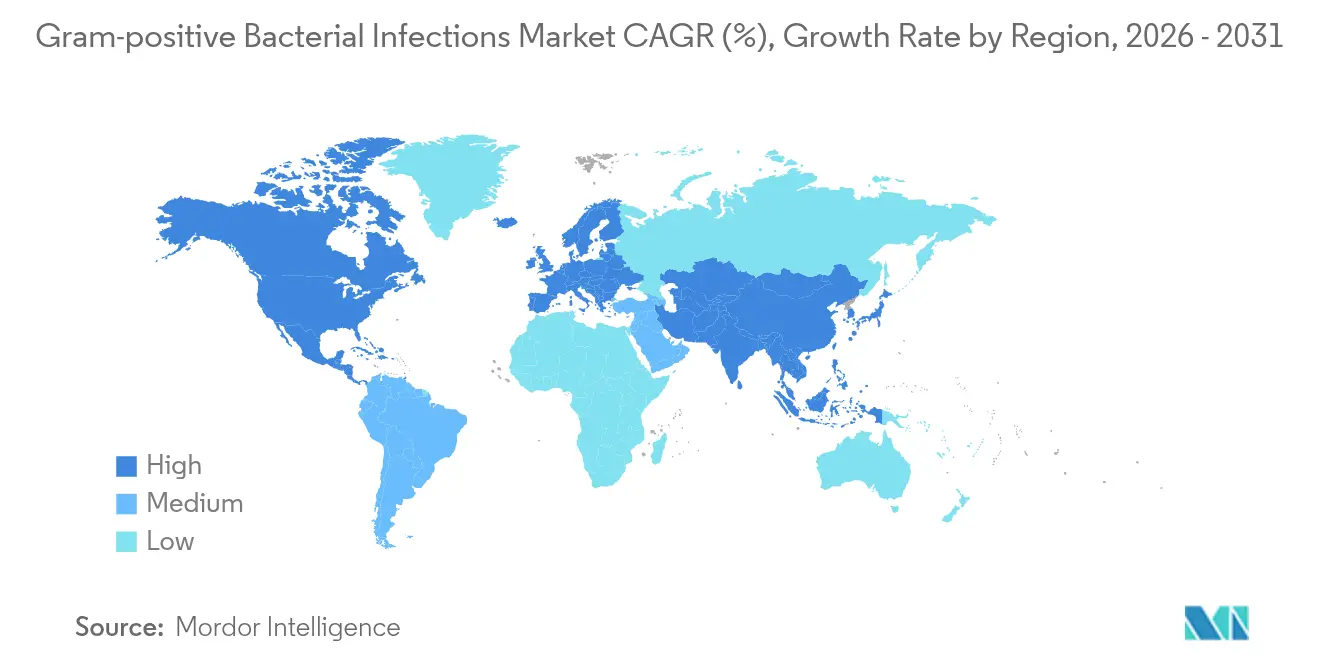

- Por geografia, a América do Norte capturou 41,25% de participação em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 8,25% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Infecções Bacterianas Gram-Positivas

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Prevalência crescente de infecções gram-positivas | +1.2% | Global, com maior carga na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Médio prazo (2–4 anos) |

| Número crescente de aprovações de medicamentos e pipelines em fase avançada | +0.9% | Global, atividade regulatória concentrada nos EUA (FDA), UE (EMA) e Japão (PMDA) | Curto prazo (≤2 anos) |

| Crescimento dos gastos com saúde em economias emergentes | +1.5% | Ásia-Pacífico (China, Índia), Oriente Médio (CCG), América Latina (Brasil) | Longo prazo (≥4 anos) |

| Adoção de diagnósticos moleculares rápidos que permitem terapia direcionada | +1.1% | América do Norte, Europa Ocidental; adoção inicial em hospitais terciários na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2–4 anos) |

| Regras de pagamento agrupado impulsionando o uso profilático de espectro estreito | +0.6% | Estados Unidos (programas CMS); esquemas-piloto em países europeus selecionados | Curto prazo (≤2 anos) |

| Expansão geográfica de patógenos gram-positivos impulsionada pelo clima | +0.4% | Latitudes setentrionais (Escandinávia, Canadá); zonas temperadas com invernos mais quentes | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Infecções Gram-Positivas

Em 2024, as infecções invasivas da corrente sanguínea por S. aureus atingiram 37,9 por 100.000 habitantes nos países da UE/EEE, ficando em segundo lugar apenas atrás da bacteremia por E. coli. O acúmulo de cirurgias durante a pandemia levou a um aumento nas implantações de próteses articulares, elevando o risco de infecções estafilocócicas de início tardio ao longo da vida útil desses dispositivos. Entre 2020 e 2024, a incidência de doença invasiva por S. pneumoniae dobrou à medida que os patógenos respiratórios começaram a circular mais amplamente. O Clostridioides difficile continua sendo a principal causa de diarreia associada a cuidados de saúde, resultando em 223.900 hospitalizações e 12.800 mortes anuais nos EUA. Além disso, as taxas de recorrência após a terapia com vancomicina permanecem tão altas quanto 30%.

Número Crescente de Aprovações de Medicamentos e Pipelines em Fase Avançada

O pipeline antibacteriano de 2025 inclui 90 ativos em fase clínica, com metade visando organismos gram-positivos. O tostatoxumabe, um anticorpo monoclonal humano, concluiu com sucesso os ensaios de Fase 3 para pneumonia grave por S. aureus, demonstrando benefícios significativos para pacientes idosos e motivando um estudo confirmatório focado nessa população. O anticorpo anti-biofilme TRL1068 apresentou resultados promissores nos ensaios de Fase 1 para infecções de próteses articulares, alcançando penetração sinovial e redução da carga bacteriana, validando assim abordagens de tratamento não tradicionais.

Crescimento dos Gastos com Saúde em Economias Emergentes

Entre 2020 e 2025, os gastos com saúde da China cresceram a uma taxa anual de 8,2%, impulsionando a demanda por testes de suscetibilidade baseados em cultura e antimicrobianos premium. No mesmo período, a Índia aumentou seus gastos públicos com saúde de 1,3% para 2,1% do PIB, melhorando o acesso a diagnósticos em áreas não metropolitanas. Os países do CCG alocaram USD 4,2 bilhões para modernização de laboratórios entre 2023 e 2025 para atender aos requisitos de acreditação que exigem identificação em nível de espécie em até 48 horas.

Adoção de Diagnósticos Moleculares Rápidos que Permitem Terapia Direcionada

Os painéis de nova geração reduzem o tempo de identificação do patógeno para menos de três horas com concordância ≥95% em relação à cultura, reduzindo as internações hospitalares e melhorando as métricas de gestão. Os kits de PCR sem hemocultura orientam a desescalada precoce, reduzindo a exposição a carbapenêmicos sem prejudicar os resultados. A adoção do MALDI-TOF atinge 75,8% de precisão em nível de espécie diretamente da hemocultura, embora a identificação de gram-positivos fique atrás do desempenho para gram-negativos. O sequenciamento em nanoporos em tempo real detecta plasmídeos de resistência de baixa abundância que os testes tradicionais não identificam, permitindo a mudança mais precoce para agentes ativos. Em conjunto, essas ferramentas aumentam a confiança do médico nas escolhas de espectro estreito e limitam a pressão de seleção de resistência.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escalada da resistência antimicrobiana entre bactérias gram-positivas | -1.3% | Global, com maior prevalência de resistência no Sul/Leste da Europa, Ásia do Sul e África Subsaariana | Médio prazo (2–4 anos) |

| Vencimento de patentes impulsionando a erosão por genéricos | -0.8% | Global, impacto concentrado na América do Norte e Europa, onde a penetração de marcas é maior | Curto prazo (≤2 anos) |

| Gestão diagnóstica reduzindo pedidos desnecessários de exames | -0.4% | América do Norte, Europa Ocidental; emergindo na Austrália e em mercados selecionados da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Retração do capital de risco para startups de antibióticos de espectro estreito | -0.5% | Estados Unidos, União Europeia; impacto limitado na Ásia-Pacífico, onde o financiamento governamental de P&D domina | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da Resistência a Antibióticos entre Patógenos Gram-Positivos

A resistência à linezolida agora aparece em múltiplas regiões por meio de mutação no 23S rRNA e captação do gene cfr, reduzindo a duração e o sucesso da terapia. A vigilância do Camboja registrou 12,5% de isolados de Neisseria gonorrhoeae extensivamente resistentes a medicamentos em 2023, ressaltando como os traços de resistência se espalham rapidamente mesmo em ambientes de menor uso. O consumo global de antibióticos aumentou 16,3% entre 2016 e 2023, com previsões de crescimento de 52,3% até 2030 se não for controlado, acelerando a pressão de seleção. Esses padrões ameaçam os pipelines atuais e exigem investimento simultâneo em prevenção, diagnósticos e novos mecanismos.

Vencimento de Patentes Impulsionando a Erosão por Genéricos

O fidaxomicino genérico foi lançado em 2024, reduzindo a receita da marca para C. difficile e sinalizando riscos semelhantes para linezolida, vancomicina e lipoglicopeptídeos à medida que as patentes expiram. O caso do plazomicino mostrou como os pequenos inovadores lutam para recuperar custos quando as vendas não atendem às expectativas em um ambiente restrito pela gestão de antimicrobianos. Embora as extensões da Lei GAIN adicionem cinco anos de exclusividade, elas não compensam totalmente a compressão de receita quando os genéricos chegam, reduzindo o apetite por P&D no setor de antimicrobianos gram-positivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: Diagnósticos Superam Terapêuticos com Impulso da Gestão de Antimicrobianos

Os diagnósticos representaram a menor base de receita em 2025, mas estão previstos para registrar um CAGR de 6,79% até 2031, o crescimento mais rápido entre as categorias de produtos. Os mandatos de gestão que favorecem a detecção de organismos no mesmo dia reforçam a demanda hospitalar por painéis de PCR multiplex e sistemas fenotípicos rápidos. Os glicopeptídeos mantiveram uma fatia de 18% da receita terapêutica, mas a pressão sobre as margens está se acelerando à medida que as diretrizes clínicas adotam cursos mais curtos e em doses mais altas que exigem monitoramento terapêutico de medicamentos.

Os testes rápidos também sustentam maior uso de regimes de transição para via oral, impulsionando a demanda por oxazolidinonas. Os hospitais ganham eficiências de fluxo de trabalho quando os sistemas multiplex reduzem o trabalho laboratorial de cultura auxiliar, enquanto os pagadores veem a desescalada mais rápida como uma alavanca para reduzir o tempo de internação. Essas economias operacionais estão começando a compensar o custo inicial mais elevado dos testes moleculares, ampliando ainda mais a curva de adoção de diagnósticos e expandindo o mercado de infecções bacterianas gram-positivas.

Por Patógeno: MRSA Domina, C. difficile Avança com Novos Mecanismos

As infecções por Staphylococcus aureus, incluindo cepas resistentes à meticilina, entregaram 28,5% da receita por patógeno em 2025, refletindo seu papel central em infecções de sítio cirúrgico e de dispositivos implantados. Apesar de um declínio de 20,4% na incidência de infecções da corrente sanguínea por MRSA na UE, as redes hospitalares ainda reservam cefalosporinas anti-MRSA e lipoglicopeptídeos para coortes de alto risco.

O Clostridioides difficile está projetado para crescer a um CAGR de 6,96% até 2031, a trajetória mais rápida por patógeno, impulsionada por agentes como CRS3123 e ibezapolstat que poupam a microbiota intestinal e reduzem drasticamente a recorrência. As agências regulatórias estão sinalizando aceitação de desfechos compostos que enfatizam a cura sustentada, um desenvolvimento que provavelmente acelerará os prazos de aprovação e solidificará a adoção comercial assim que os dados de Fase 3 forem divulgados.

Por Indicação de Doença: Sepse Supera Pneumonia com a Adoção de AST Rápido

A sepse e as infecções da corrente sanguínea avançarão a um CAGR de 7,15% até 2031. Os laboratórios que adotam o AST fenotípico rápido reduzem o tempo de resposta de 72 horas para cerca de sete, permitindo que os clínicos restrinjam a terapia no primeiro dia de positividade. A racionalização mais precoce apoia a redução da exposição nefrotóxica e orçamentos farmacêuticos menores, incentivando uma implantação mais ampla.

A pneumonia manteve 24,95% da receita em 2025, com MRSA e S. pneumoniae resistente a macrolídeos moldando atualizações de diretrizes empíricas que incluem amoxicilina em dose alta ou fluoroquinolonas respiratórias. Espera-se que a cobertura aprimorada de sorotipos vacinais antes de 2027 reequilibre a prescrição em direção a beta-lactâmicos de espectro estreito, moderando o crescimento da receita de pneumonia em relação à sepse.

Por Usuário Final: Laboratórios de Referência Ganham com a Consolidação do NGS

Os hospitais geraram 45,40% dos gastos por usuário final em 2025; as unidades de terapia intensiva e os centros de transplante continuam sendo grandes consumidores de agentes antiestafilocócicos intravenosos e ensaios rápidos. Mesmo assim, os laboratórios de referência têm previsão de expansão a um CAGR de 7,89% porque amortizam o custo de capital dos fluxos de trabalho de NGS em grandes volumes de amostras.

O projeto conjunto Cepheid–Oxford Nanopore reduzirá ainda mais as barreiras ao conectar a preparação de amostras no GeneXpert com o sequenciamento em tempo real, fornecendo identificação do organismo e previsão de resistência em um único turno. Esses pipelines integrados são bem adequados para ambientes de laboratório de referência, onde a agregação de volume mantém o preço por teste competitivo, ajudando essas instalações a ganhar participação no mercado de infecções bacterianas gram-positivas.

Análise Geográfica

A América do Norte entregou 41,25% da receita de 2025, ancorada por 6.200 laboratórios hospitalares nos EUA e orçamentos de capital sustentados para sistemas moleculares rápidos. As instalações urbanas favorecem plataformas como Accelerate Pheno e BioFire FilmArray; no entanto, os centros rurais ainda dependem de fluxos de trabalho de cultura manual que podem exceder 96 horas antes da liberação dos resultados, deixando oportunidade para soluções de baixo volume diretamente do sangue. As metas federais de gestão agora vinculam bônus de reembolso a métricas de desescalada oportuna, consolidando ainda mais os diagnósticos rápidos.

A Europa registrou um declínio de 20,4% na incidência de infecções da corrente sanguínea por MRSA de 2019 a 2024, mas oito países documentaram prevalência de Enterococcus faecium resistente à vancomicina acima de 50%. A avaliação tecnológica da Alemanha em 2025 endossou o reembolso para sistemas que reduzem o tempo de resposta do AST em pelo menos 12 horas. A validação do QuickMIC atendeu a esse limiar, levando os consórcios de compras a negociar contratos vinculados ao volume. Com resistência combinada à penicilina e aos macrolídeos em S. pneumoniae em 11,1%, os painéis de diretrizes agora recomendam regimes empíricos contendo beta-lactâmicos em doses mais altas ou fluoroquinolonas na pneumonia adquirida na comunidade.

A Ásia-Pacífico está preparada para um CAGR de 8,25% até 2031, o ritmo regional mais alto. A expansão anual de 8,2% dos gastos com saúde da China entre 2020 e 2025 elevou os orçamentos de aquisição para hemocultura automatizada e identificação por MALDI-TOF. A expansão do Ayushman Bharat na Índia permite que os hospitais distritais façam a transição do manejo sindrômico para a terapia baseada em cultura. A harmonização com os pontos de corte EUCAST na China, Índia e Brasil aprimora a interpretação da suscetibilidade para glicopeptídeos e oxazolidinonas, reduzindo as falhas de tratamento disfarçadas de suscetibilidade. A América do Sul contribui com 6% da receita global de 2025; a adoção de pontos de corte no Brasil já está direcionando os hospitais para agentes de reserva para infecções refratárias por ERV e MRSA.

Panorama Competitivo

O mercado de infecções bacterianas gram-positivas permanece moderadamente fragmentado, com os principais players como Pfizer, Merck, GSK, Novartis e Sanofi respondendo coletivamente por 42% da receita global de antibióticos. No entanto, nenhuma empresa detém mais de 12% de participação de mercado. Em diagnósticos, a liderança de mercado está concentrada entre Roche Diagnostics, bioMérieux, Becton Dickinson e Cepheid da Danaher, enquanto players de nicho estão ganhando espaço em áreas como detecção de patógenos diretamente do sangue e disrupção de biofilme.

A Danaher está avançando em sua estratégia de integração vertical combinando as capacidades de preparação de amostras da Cepheid com o sequenciamento da Oxford Nanopore. Essa abordagem visa fornecer identificação rápida de organismos, detecção de genes de resistência e previsões de suscetibilidade genômica em horas após a positividade da hemocultura. A Roche está expandindo seu portfólio de ponto de atendimento cobas Liat com novos cartuchos para Streptococcus do Grupo B e MRSA, oferecendo resultados em apenas 15 a 20 minutos. Da mesma forma, a bioMérieux está inovando com seu protótipo VITEK Revealed, que integra microscopia e microfluídica para alcançar um AST de duas horas.

Apesar desses avanços, oportunidades significativas permanecem sem resposta. O panorama de diagnósticos in vitro identificou apenas T2Bacteria e SepsiTest como soluções de sangue total independentes de cultura, ambas atualmente limitadas a centros terciários. A Vedanta Biosciences está avançando com um estudo de Fase 3 do VE303, um biológico vivo projetado para C. difficile recorrente. Ao mesmo tempo, o CRS3123 da Crestone Pharma está avançando para ensaios em fase avançada, demonstrando altas taxas de cura clínica e recorrência mínima. Essas diversas iniciativas ressaltam o pipeline de inovação que impulsiona o crescimento sustentado no mercado de infecções bacterianas gram-positivas.

Líderes do Setor de Infecções Bacterianas Gram-Positivas

Novartis AG

Pfizer

Merck & Co. Inc.

GlaxoSmithKline Plc

Johnson & Johnson (Janssen)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: Cepheid e Oxford Nanopore expandiram sua parceria estratégica para criar um fluxo de trabalho genômico rápido integrado para infecções da corrente sanguínea, visando acesso inicial de médicos-cientistas no terceiro trimestre de 2026.

- Abril de 2026: Longhorn Vaccines and Diagnostics apresentou dados pré-clínicos mostrando que o anticorpo IgM biespecífico DRG5 BD11 tem ampla atividade contra patógenos gram-positivos, gram-negativos e micobacterianos no ESCMID 2026.

- Março de 2026: Longhorn Vaccines and Diagnostics relatou novos achados pré-clínicos para o anticorpo monoclonal LHNVD-501 com meia-vida estendida visando peptidoglicano, ressaltando seu potencial para ampla cobertura bacteriana.

- Janeiro de 2026: Cepheid recebeu autorização da FDA para o Painel GI Xpert, um PCR multiplex que detecta 11 patógenos gastrointestinais, incluindo C. difficile, em 74 minutos.

Escopo do Relatório Global do Mercado de Infecções Bacterianas Gram-Positivas

De acordo com o escopo do relatório, as bactérias gram-positivas estão entre os patógenos humanos mais comuns associados a infecções clínicas, que variam de infecções cutâneas leves à sepse. As infecções bacterianas gram-positivas incluem virulência, patogênese, resposta imune, resposta inflamatória e resistência a medicamentos. Várias espécies gram-positivas clássicas causam doenças em humanos. O mercado de infecções bacterianas gram-positivas é segmentado por categoria de produto, patógeno, indicação de doença, usuário final e geografia. Por categoria de produto, o mercado inclui terapêuticos (antibióticos β-lactâmicos, cefalosporinas, penicilinas, fluoroquinolonas, lipopeptídeos, oxazolidinonas, glicopeptídeos, vacinas e mAbs), diagnósticos (cultura e testes de suscetibilidade, molecular rápido [PCR, isotérmico], imunoensaios, fluxo lateral de ponto de atendimento) e produtos adjuvantes de prevenção. Por patógeno, o mercado é segmentado em Staphylococcus aureus (incluindo MRSA), Streptococcus pneumoniae, Enterococcus faecalis/faecium (incluindo VRE), Clostridioides difficile e Listeria monocytogenes. Por indicação de doença, o mercado é categorizado em pneumonia, sepse/BSI, infecções de pele e tecidos moles, faringite (amigdalite estreptocócica), endocardite e meningite. Por usuário final, o mercado é segmentado em hospitais, laboratórios de referência, centros de cirurgia ambulatorial e farmácias físicas e on-line. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Terapêuticos | Antibióticos β-lactâmicos |

| Cefalosporinas | |

| Penicilinas | |

| Fluoroquinolonas | |

| Lipopeptídeos | |

| Oxazolidinonas | |

| Glicopeptídeos | |

| Vacinas e mAbs | |

| Diagnósticos | Cultura e testes de suscetibilidade |

| Molecular rápido (PCR, isotérmico) | |

| Imunoensaios | |

| Fluxo lateral de ponto de atendimento | |

| Produtos Adjuvantes de Prevenção |

| Staphylococcus aureus (incl. MRSA) |

| Streptococcus pneumoniae |

| Enterococcus faecalis/faecium (incl. VRE) |

| Clostridioides difficile |

| Listeria monocytogenes |

| Pneumonia |

| Sepse / BSI |

| Infecções de Pele e Tecidos Moles |

| Faringite (Amigdalite Estreptocócica) |

| Endocardite |

| Meningite |

| Hospitais |

| Laboratórios de Referência |

| Centros de Cirurgia Ambulatorial |

| Farmácias Físicas e On-line |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| Brasil | |

| Argentina | |

| Restante da América do Sul |

| Por Categoria de Produto | Terapêuticos | Antibióticos β-lactâmicos |

| Cefalosporinas | ||

| Penicilinas | ||

| Fluoroquinolonas | ||

| Lipopeptídeos | ||

| Oxazolidinonas | ||

| Glicopeptídeos | ||

| Vacinas e mAbs | ||

| Diagnósticos | Cultura e testes de suscetibilidade | |

| Molecular rápido (PCR, isotérmico) | ||

| Imunoensaios | ||

| Fluxo lateral de ponto de atendimento | ||

| Produtos Adjuvantes de Prevenção | ||

| Por Patógeno | Staphylococcus aureus (incl. MRSA) | |

| Streptococcus pneumoniae | ||

| Enterococcus faecalis/faecium (incl. VRE) | ||

| Clostridioides difficile | ||

| Listeria monocytogenes | ||

| Por Indicação de Doença | Pneumonia | |

| Sepse / BSI | ||

| Infecções de Pele e Tecidos Moles | ||

| Faringite (Amigdalite Estreptocócica) | ||

| Endocardite | ||

| Meningite | ||

| Por Usuário Final | Hospitais | |

| Laboratórios de Referência | ||

| Centros de Cirurgia Ambulatorial | ||

| Farmácias Físicas e On-line | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| Brasil | ||

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de infecções bacterianas gram-positivas?

O tamanho do mercado de infecções bacterianas gram-positivas foi de USD 16,70 bilhões em 2026 e está previsto para atingir USD 22,20 bilhões até 2031.

Qual categoria de produto está crescendo mais rapidamente?

Os diagnósticos estão projetados para crescer a um CAGR de 6,79% até 2031, pois aprovações recentes como o contezolide melhoram a segurança mantendo a potência.

Por que o Staphylococcus aureus (incl. MRSA) continua sendo o maior segmento de doença?

O Staphylococcus aureus (incl. MRSA) causa altas taxas de infecção hospitalar e representou 28,5% de participação de mercado em 2025, sustentando a demanda por agentes anti-MRSA potentes apesar dos controles de gestão.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR de 8,25% graças à expansão da cobertura de saúde, adoção rápida de diagnósticos e aprovação doméstica de novos agentes como o contezolide.

Página atualizada pela última vez em: