Tamanho e Quota do Mercado de Wearables B2B Empresariais e Industriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 26.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 87.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wearables B2B Empresariais e Industriais pela Mordor Intelligence

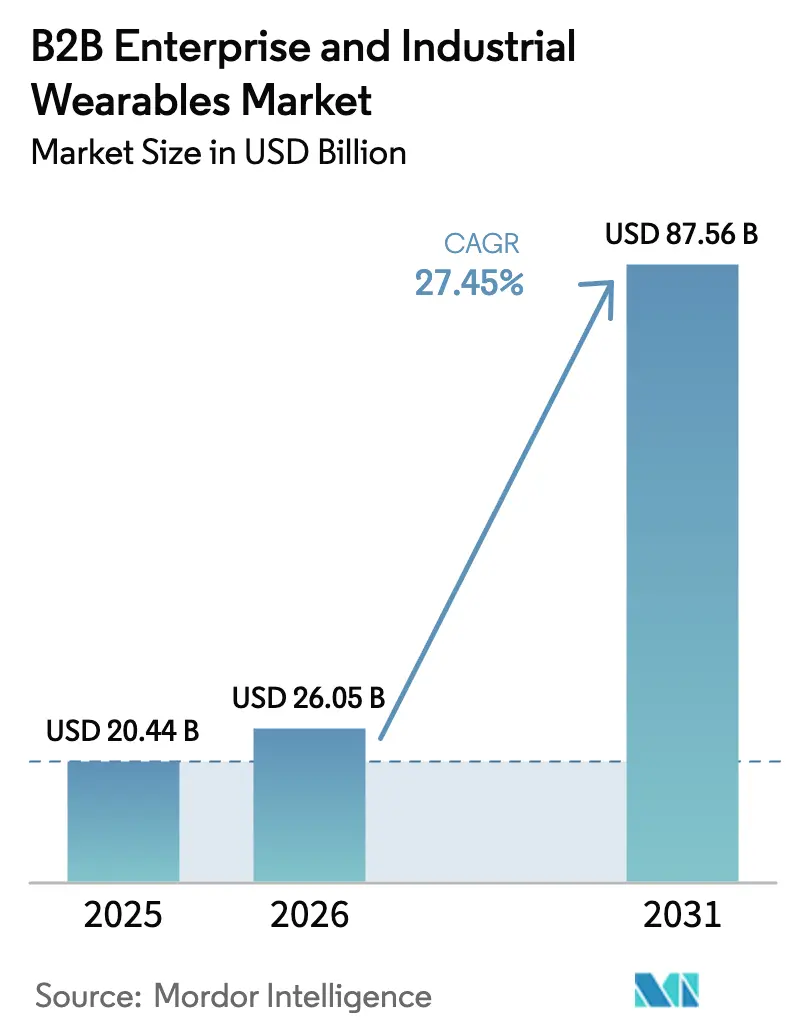

O mercado de wearables B2B empresariais e industriais foi avaliado em USD 20,44 mil milhões em 2025 e estima-se que cresça de USD 26,05 mil milhões em 2026 para atingir USD 87,56 mil milhões até 2031, a uma CAGR de 27,45% durante o período de previsão (2026-2031). A migração contínua do poder de computação para a extremidade da rede, a pressão regulatória para a segurança do trabalhador em tempo real e a implantação de redes 5G privadas são os principais catalisadores que impulsionam esta expansão. Os compradores industriais atribuem agora maior ênfase à latência determinística, à soberania dos dados e à inferência de IA eficiente em termos de bateria do que às especificações de ecrã. As implementações iniciais no setor manufactureiro, logística e saúde estão a fornecer provas que encurtam os ciclos de compra, mesmo que os sindicatos exijam controlos de privacidade que mantenham os dados biométricos de forma local. Os avanços em componentes, como chipsets de IA de extremidade de 15 TOPS a operar abaixo de 5 watts, estão a permitir óculos inteligentes para uso diário completo e coletes de segurança ricos em sensores que os utilizadores esquecem que estão a usar. À medida que os ecossistemas de software amadurecem, as empresas podem implementar fluxos de trabalho de RA prontos a usar que se integram com plataformas ERP e CMMS em semanas, em vez de trimestres. Em conjunto, estas forças empurram o mercado de wearables B2B empresariais e industriais para orçamentos de aquisição convencionais, em vez de fundos de inovação discricionários.

Principais Conclusões do Relatório

- Por tipo de dispositivo, os óculos inteligentes lideraram com uma quota de receita de 31,02% em 2025, enquanto se prevê que o vestuário inteligente e os sensores corporais registem uma CAGR de 28,74% até 2031.

- Por setor de utilizador final, o setor manufactureiro detinha 27,95% da base de 2025, ao passo que se prevê que a saúde se expanda a uma CAGR de 29,86% até 2031.

- Por componente, os sensores representaram 34,35% da receita de 2025, e espera-se que o segmento cresça a uma CAGR de 29,05% durante o período de previsão.

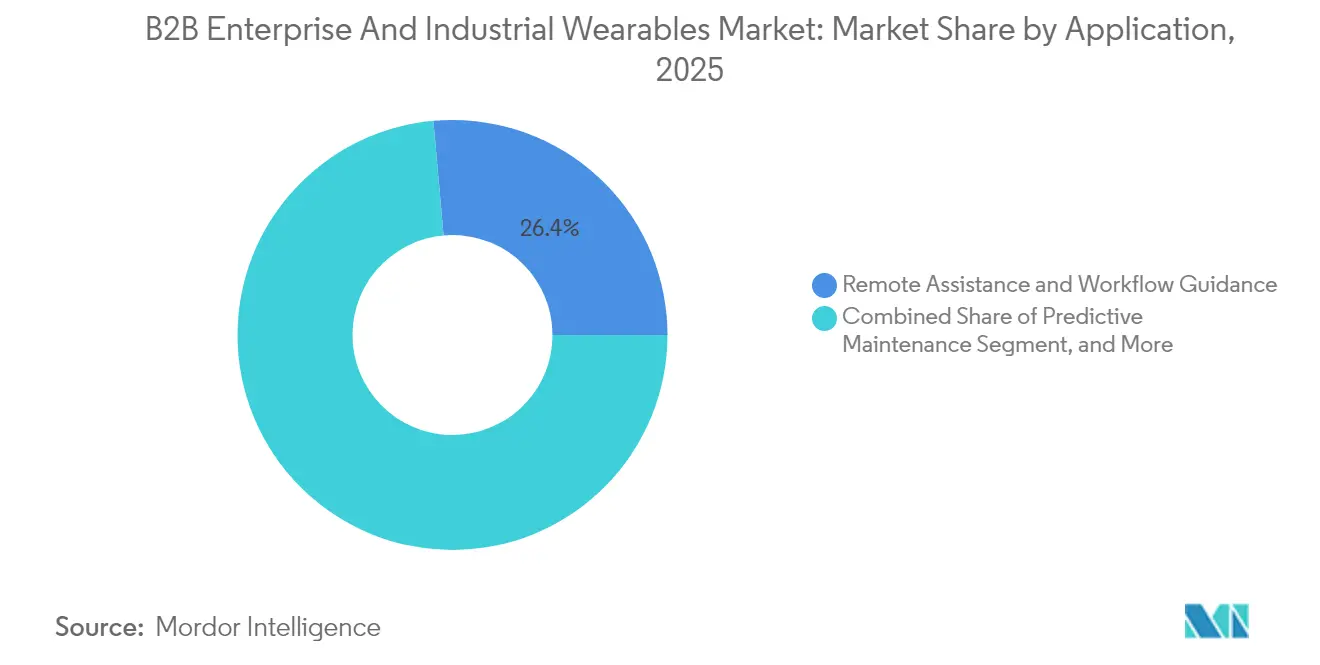

- Por aplicação, a assistência remota e a orientação de fluxo de trabalho captaram 26,42% da receita de 2025, enquanto se antecipa que a manutenção preditiva aumente a uma CAGR de 30,10% até 2031.

- Por tecnologia de conectividade, o Bluetooth e o BLE contribuíram com 42,10% da receita de 2025, com o 5G e o 5G RedCap projetados para avançar a uma CAGR de 30,25%.

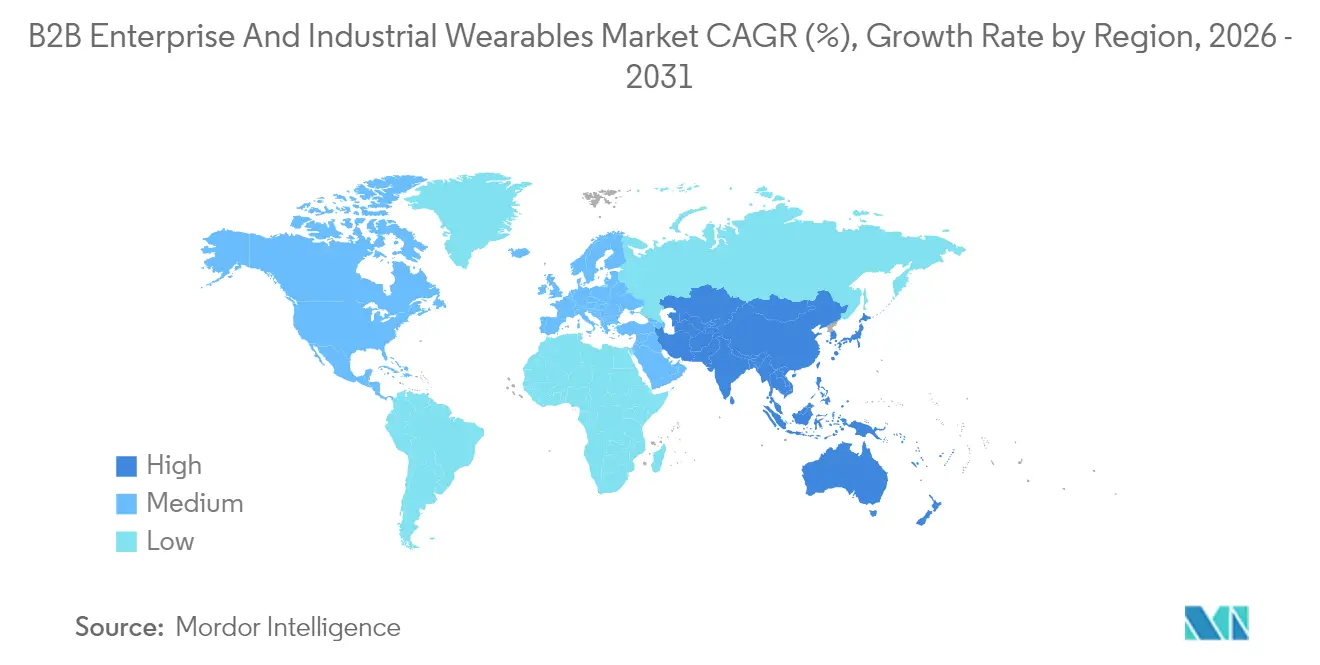

- Por geografia, a América do Norte detinha uma quota de 39,65% em 2025, enquanto a Ásia-Pacífico está posicionada para registar uma CAGR de 30,90% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Wearables B2B Empresariais e Industriais

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento do Ecossistema de Aplicações Impulsiona a Adoção Empresarial | +4.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Procura por Configurações de Fábricas Inteligentes | +5.2% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Rápidos Ganhos em Redes 5G Autónomas e Privadas | +4.5% | América do Norte e Europa em primeiro lugar, Ásia-Pacífico em expansão | Médio prazo (2-4 anos) |

| Chips de IA de Extremidade Reduzem a Latência e o Consumo de Energia | +3.9% | Global | Curto prazo (≤ 2 anos) |

| Pressão Regulatória para o Cumprimento da Segurança da Força de Trabalho | +3.6% | América do Norte e Europa, emergente no Médio Oriente | Curto prazo (≤ 2 anos) |

| Generalização dos Gémeos Digitais na Indústria Pesada | +3.4% | Global, com ganhos iniciais na Alemanha, Estados Unidos e Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Ecossistema de Aplicações Impulsiona a Adoção Empresarial

As empresas julgam cada vez mais os wearables pela qualidade da integração da pilha de software com os fluxos de trabalho ERP, MES e CMMS existentes, em vez de pela resolução do ecrã ou pela durabilidade da bateria. O Vuforia Studio da PTC já inclui mais de 200 fluxos de trabalho de RA modulares que podem ser implementados sem código personalizado, reduzindo as fases de piloto de meses para semanas. O Industrial Edge Marketplace da Siemens estende uma lógica de plug-and-play semelhante aos ambientes de execução de produção, permitindo que as instalações executem o mesmo fluxo de trabalho em linhas paralelas com investimento mínimo em TI. Na Boeing, a orientação por RA reduziu o tempo de montagem de arneses de cablagem em 25% e os erros em 90%, proporcionando a clareza de ROI que os departamentos financeiros exigem antes de financiarem implementações em toda a frota. [1]The Boeing Company, "Montagem Guiada por RA Reduz o Tempo de Produção," boeing.com Esta transição do desenvolvimento à medida para módulos com API em primeiro lugar reduz os custos de mudança, acelera a integração dos utilizadores e consolida o mercado de wearables B2B empresariais e industriais como uma rubrica nos orçamentos de capital formais, em vez de uma curiosidade de I&D.

Procura por Configurações de Fábricas Inteligentes

Programas nacionais como o Made in China 2025 da China e os regimes de Incentivos Vinculados à Produção da Índia reservam milhares de milhões para linhas de produção automatizadas que dependem de técnicos equipados com wearables para tratamento de exceções e inspeção de qualidade. A equipa de logística de Regensburg da BMW reportou uma redução de 15% nos erros de picking após a implementação de óculos inteligentes, enquanto a Bosch alimenta fluxos de dados de sensores wearables na sua plataforma IoT ConnectedWorld para desencadear ordens de trabalho de manutenção preditiva. Estes casos de utilização validam a tese de que os wearables servem como a interface homem-máquina da Indústria 4.0, ligando ativos físicos a gémeos digitais que simulam alterações de processos antes de os gestores de fábrica tomarem decisões. À medida que as fábricas se tornam fábricas de dados, a procura por ecrãs montados na cabeça, luvas inteligentes e coletes biométricos aumenta proporcionalmente.

Rápidos Ganhos em Redes 5G Autónomas e Privadas

A Ericsson cita latência inferior a 10 ms e fiabilidade de uplink de quatro noves em provas de conceito de 5G privado para oficinas de pintura automóvel e refinarias químicas. A GSMA Intelligence reportou um aumento de 40% nas instalações de 5G privado em 2024, com o setor manufactureiro e a logística a representar 60% desse crescimento. [2]GSMA, "Implementações de Redes Privadas Crescem 40% em 2024," gsma.comAo contrário do Wi-Fi, que tem dificuldades com interferências de radiofrequência em instalações com elevada densidade de metal, o 5G RedCap oferece desempenho determinístico a custos de lista de materiais mais baixos, tornando-o viável para wearables ricos em sensores. O fatiamento de rede permite que os alertas de segurança tenham prioridade sobre o tráfego de vídeo, satisfazendo assim os mandatos da Administração de Segurança e Saúde Ocupacional dos EUA para deteção de arco elétrico em tempo real. [3]Administração de Segurança e Saúde Ocupacional dos EUA, "Normas de Segurança Elétrica Atualizadas," osha.govO resultado é uma infraestrutura de conectividade que eleva o mercado de wearables B2B empresariais e industriais de implementações em escala piloto para implementações em toda a fábrica.

Chips de IA de Extremidade Reduzem a Latência e o Consumo de Energia

O QCS6490 da Qualcomm fornece 15 TOPS com menos de 5 watts, permitindo que os óculos inteligentes executem modelos de visão por computador no próprio dispositivo e ainda funcionem durante um turno completo. O BHI385 da Bosch Sensortec permite a inferência de IA diretamente no concentrador de sensores, filtrando o ruído localmente e transmitindo apenas eventos acionáveis. O processamento em instalações locais contorna as restrições do RGPD que complicam o carregamento de dados biométricos para endpoints na nuvem. A menor latência e a maior autonomia da bateria traduzem-se numa maior satisfação do utilizador, respondendo às queixas de fadiga de uso que condenaram as tentativas da geração anterior.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Falta de Aplicações de Nível Empresarial | -3.2% | Global | Médio prazo (2-4 anos) |

| Problemas de Segurança de Dados e Integração com TI Legado | -2.8% | América do Norte e Europa, emergente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Custo Total de Propriedade Inicial Elevado e ROI Incerto | -2.5% | Global | Curto prazo (≤ 2 anos) |

| Preocupações com a Privacidade do Trabalhador e Fadiga de Uso | -1.9% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Aplicações de Nível Empresarial

Muitas suites de RA e orientação de fluxo de trabalho continuam em fase piloto, carecendo de funcionalidades essenciais como trilhas de auditoria ISO 9001, controlos de acesso baseados em funções ou validações FDA 510(k) necessárias para telemetria contínua de sinais vitais. Os hospitais são frequentemente forçados a recorrer a wearables de consumo que não cumprem os requisitos de interoperabilidade de registos de saúde eletrónicos, deixando o pessoal clínico a reconciliar dados manualmente. A fragmentação entre as plataformas Android, RTOS proprietário e iOS obriga as equipas de TI a manter bases de código paralelas, aumentando os custos de propriedade. A Agência Europeia para a Segurança e Saúde no Trabalho alertou que os fluxos de dados opacos aumentam os riscos psicossociais, um sinal de alerta para os conselhos de trabalhadores. Enquanto o software não acompanhar os padrões de governação empresarial, a adoção ficará aquém da prontidão do hardware.

Problemas de Segurança de Dados e Integração com TI Legado

O aviso da Agência de Segurança de Infraestruturas e Cibersegurança dos EUA de 2024 catalogou múltiplas vulnerabilidades CVE associadas a gateways wearables em sistemas de controlo industrial. A FDA exige agora uma lista de materiais de software para dispositivos médicos conectados, acrescentando meses aos ciclos de certificação de produtos. Em fábricas brownfield, as pilhas SCADA anteriores ao Ethernet têm dificuldade em ingerir dados de wearables, forçando adaptações de middleware que comprometem a fiabilidade. O RGPD e a próxima Lei de IA da UE exigem a localização de dados, o que prejudica as arquiteturas centradas na nuvem. Combinados, estes atritos abrandam a aquisição e moderam o crescimento, de outro modo meteórico, do mercado de wearables B2B empresariais e industriais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo – Os Óculos Inteligentes Dominam enquanto o Vestuário Inteligente Cresce Rapidamente

Os óculos inteligentes representaram 31,02% da receita de 2025, sublinhando a sua maturidade em fluxos de trabalho de inspeção sem mãos livres e de especialistas remotos. As unidades da RealWear e da Vuzix cumprem classificações de proteção contra intrusão IP67 e combinam controlo por voz com ótica micro-OLED de alta luminosidade, permitindo que os trabalhadores das linhas automóveis naveguem nos manuais sem remover as luvas. Prevê-se que o tamanho do mercado de wearables B2B empresariais e industriais para óculos inteligentes se expanda a um ritmo saudável, à medida que a próxima geração de ótica aligeira os fatores de forma e alarga o campo de visão. Contudo, o vestuário inteligente e os sensores corporais estão preparados para uma CAGR de 28,74%, refletindo medidas regulatórias para monitorizar o stress térmico e a exposição a gases perigosos em tempo real. O colete de segurança biométrico da Honeywell, que incorpora sensores PPG, acelerómetro e CO2, cumpre as orientações de prevenção de doenças relacionadas com o calor da Administração de Segurança e Saúde Ocupacional dos EUA sem adicionar equipamento volumoso, posicionando os wearables integrados em têxteis como o fator de forma de destaque da década.

O espectro de adoção cada vez mais amplo inclui agora wearables de pulso para autenticação de dois fatores e notificações, HMDs para formação em RA em resgates em espaços confinados e câmaras wearables para captura de provas nas forças de segurança. O ecrã micro-OLED de 4K de 1 polegada da Sony permite óculos que se assemelham a armações de receita, mas que fornecem luminosidade industrial, eliminando o estigma cultural outrora associado aos computadores montados na cabeça. A ótica pancake e as patentes de guia de ondas prometem reduções de peso adicionais, traduzindo-se em conforto para turnos completos e acelerando a substituição de tablets robustos nas ordens de trabalho de manutenção.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Setor de Utilizador Final – O Setor Manufactureiro Lidera, a Saúde Acelera

O setor manufactureiro representou 27,95% das despesas de 2025, impulsionado principalmente pela manutenção preditiva e pela orientação de montagem. A quota do mercado de wearables B2B empresariais e industriais para o setor resulta dos elevados custos de mão-de-obra e dos rigorosos objetivos de defeitos por milhão que justificam os investimentos em automação. A BMW e a Bosch demonstram que a redução do retrabalho gera retorno imediato, mesmo antes de contabilizar os menores incidentes de segurança. A saúde é o setor de crescimento mais rápido, com uma CAGR de 29,86%, à medida que os Centros de Serviços de Medicare e Medicaid dos EUA reembolsam códigos de monitorização remota de doentes e a FDA homologa biossensores de grau clínico. A telemetria contínua reduz as estadias hospitalares, permitindo que os prestadores de serviços partilhem riscos em contratos baseados em valor.

As equipas de campo de TI e telecomunicações utilizam sobreposições de RA para reduzir deslocações de veículos e erros na primeira resolução, enquanto os armazéns de retalho implementam leitores de luvas para poupar segundos nos ciclos de picking. As frotas de transporte emitem relógios inteligentes que funcionam também como monitores de segurança do condutor, recolhendo a variabilidade da frequência cardíaca juntamente com a telemática para prever a fadiga. As empresas de serviços públicos e de petróleo e gás equipam os inspetores com óculos inteligentes certificados ATEX, substituindo os registos em papel por registos de inspeção capturados por voz.

Por Componente – Os Sensores Ancoram o Valor, o Software Molda a Diferenciação

Os sensores capturaram 34,35% do valor de 2025 e continuam a ser a espinha dorsal da recolha de dados. As IMUs multimodais, os PPGs e os detetores ambientais estão incorporados numa única placa flexível, reduzindo os custos de lista de materiais e de calibração. A inteligência artificial incorporada nos concentradores de sensores significa que menos pacotes de dados atravessam redes congestionadas, facilitando o cumprimento das regras de minimização de dados. Prevê-se que o tamanho do mercado de wearables B2B empresariais e industriais para sensores cresça a uma CAGR de 29,05% à medida que os pacotes integrados substituem as peças discretas.

Os ecrãs e a ótica perseguem objetivos de peso e luminosidade, enquanto os roteiros de processadores empurram para 45 TOPS por watt a meio do período de previsão, desbloqueando o processamento de linguagem natural no dispositivo para interfaces de utilizador apenas por voz. Os módulos de conectividade têm de conciliar Bluetooth, Wi-Fi 7 e 5G RedCap num espaço do tamanho de um selo postal. Em última análise, o software e os serviços ditam a fidelização: os ecossistemas ThingWorx e MindSphere fornecem dashboards de arrastar e largar que convertem fluxos brutos de sensores em alertas de KPI, reforçando a transição de vendas de hardware para receita recorrente de software como serviço.

Por Aplicação – A Assistência Remota Domina, a Manutenção Preditiva Cresce Rapidamente

A assistência remota e a orientação de fluxo de trabalho representaram 26,42% da receita de 2025. Os engenheiros de campo que usam óculos inteligentes transmitem vídeo de alta definição para especialistas na sede, que sobrepõem anotações de RA, eliminando a necessidade de dispendiosas segundas visitas. Numa montagem complexa de arneses de cablagem, esta abordagem reduziu os erros em 90% na Boeing, demonstrando os seus benefícios económicos. A manutenção preditiva está a avançar rapidamente com uma CAGR de 30,10%, à medida que as anomalias de vibração e térmicas capturadas por wearables alimentam algoritmos de saúde de ativos. O tamanho do mercado de wearables B2B empresariais e industriais está associado aos benefícios da manutenção preditiva, que pode conduzir ao diferimento das despesas de capital em equipamentos de substituição.

A formação e a simulação registam uma crescente adoção de RA para exercícios de entrada em espaços confinados, enquanto a monitorização da saúde do trabalhador se estende para além da verificação do pulso para incluir limiares de exposição a gases e análises de postura. A gestão de inventário aproveita o RFID integrado em luvas para automatizar as contagens de stock, e os fluxos de trabalho de inspeção de qualidade combinam visão por computador com etiquetas de voz para arquivar trilhas de auditoria para conformidade com a norma ISO.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Tecnologia de Conectividade – O Bluetooth Lidera, o 5G Ganha Impulso

O Bluetooth e o BLE asseguraram 42,10% da receita de 2025, beneficiando da ubiquidade dos smartphones e de consumos inferiores a 100 mW. O Wi-Fi 6E preenche as tarefas internas de alta largura de banda, e o Wi-Fi 7 visa latência inferior a 5 ms. O 4G LTE continua a ser indispensável para equipas de campo fora das fronteiras das fábricas, embora o LTE-M e o NB-IoT sirvam sensores de baixo débito.

O 5G privado e o 5G RedCap, porém, estão previstos para avançar a uma CAGR de 30,25% à medida que as empresas procuram latência determinística para alertas de segurança e vídeo em tempo real. A banda ultrawide oferece posicionamento ao nível do centímetro, permitindo sistemas de prevenção de colisões para empilhadores em armazéns outrora afetados por ângulos mortos.

Análise Geográfica

A América do Norte gerou 39,65% da receita de 2025. As normas rigorosas da Administração de Segurança e Saúde Ocupacional dos EUA e a adoção antecipada de RA por parte dos gigantes da logística estabeleceram as bases para uma adoção generalizada. Os setores aeroespacial, automóvel e as grandes empresas petrolíferas dos EUA continuam a incorporar wearables nos seus roteiros de gémeos digitais, impulsionando o mercado de wearables B2B empresariais e industriais para orçamentos anuais estabelecidos. O Canadá utiliza óculos inteligentes robustos em operações remotas de mineração e silvicultura, onde as equipas que se deslocam de avião necessitam de diagnósticos fora da rede. As fábricas maquiladoras do México adotam wearables para satisfazer os mandatos de zero defeitos dos fabricantes de equipamentos originais norte-americanos.

A Ásia-Pacífico está preparada para uma CAGR de 30,90% até 2031. A agenda Made in China 2025 de Pequim financia fábricas automatizadas no Delta do Rio Yangtze, incorporando feeds de wearables em dashboards de sistemas de execução de produção em tempo real. Os subsídios do regime de Incentivos Vinculados à Produção da Índia financiam projetos piloto de vestuário inteligente para os setores farmacêutico e automóvel, colmatando lacunas de competências laborais. A visão da Sociedade 5.0 do Japão posiciona os wearables como a interface entre uma força de trabalho envelhecida e os co-trabalhadores robóticos, com exoesqueletos inteligentes e mangas biométricas que ajudam a aliviar as tensões musculoesqueléticas. As fábricas de semicondutores da Coreia do Sul implementam crachás com tecnologia UWB para fazer cumprir a zonagem de salas limpas, enquanto as minas australianas adotam coletes de deteção de fadiga para mitigar riscos de acidentes.

A Europa apresenta um crescimento robusto, mas regulado. A Alemanha aproveita os subsídios da Industrie 4.0 e a especialização em marcação CE para exportar linhas de produção chave-na-mão habilitadas para wearables. O RGPD obriga à inferência em instalações locais, colocando em evidência os fabricantes de chips de IA de extremidade. A França e a Itália enfrentam implementações mais lentas, pois os conselhos de trabalhadores debatem as opções de vigilância, embora os clusters automóveis em Turim e Módena estejam a realizar projetos piloto de óculos inteligentes para a calibração de chaves de torque. As normas pós-Brexit divergentes do Reino Unido acrescentam complexidade de conformidade, mas também abrem vias rápidas para fornecedores inovadores. Noutras regiões, o Médio Oriente investe em megaprojetos de cidades inteligentes que incluem mandatos de segurança wearable em estaleiros de construção, enquanto a América do Sul realiza projetos piloto de wearables habilitados para IA de extremidade nas minas a céu aberto do Brasil.

Panorama Competitivo

A concorrência mantém-se moderadamente fragmentada. Os operadores de plataformas estabelecidos, como a Meta, a Microsoft e a Apple, utilizam suites de colaboração existentes e backends de gémeos digitais para assegurar contas. A RealWear, a Vuzix e a ProGlove conquistam nichos com óculos inteligentes certificados ATEX e leitores de luvas que resistem ao pó e à vibração.

As patentes destacam fossos estratégicos: a Sony detém os roteiros de micro-OLED, a Kopin possui a ótica de guia de ondas, e a Qualcomm combina o 5G RedCap com 45 TOPS de computação de IA num único SoC. Os modelos de concentrador de sensores com IA da Bosch Sensortec consolidam IMU, PPG e deteção de gases num único chip, atraindo fabricantes de equipamentos originais que pretendem reduzir as placas de circuito impresso e prolongar a autonomia da bateria.

A integração de software de ponta a ponta supera as especificações brutas de hardware. A plataforma Quest da Meta pré-carrega conectores Zoom e Teams, minimizando o esforço das equipas de TI. A Microsoft fornece APIs de Gémeos Digitais Azure que alimentam diretamente os tickets de manutenção do Dynamics. A Apple corteja os técnicos de campo ao combinar os menus espaciais do Vision Pro com extensões SAP e Salesforce, priorizando a usabilidade em detrimento da robustez de nível industrial. Os obstáculos regulatórios favorecem os grandes operadores: a homologação FDA 510(k) da Honeywell para coletes biométricos e as certificações ATEX/IECEx da RealWear erguem barreiras que os novos intervenientes têm dificuldade em transpor.

Líderes do Setor de Wearables B2B Empresariais e Industriais

Alphabet Inc.

Samsung Electronics Co. Ltd.

Sony Corporation

HTC Corporation

Apple Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Meta Platforms estabeleceu uma parceria com a Accenture e a PwC para implementar headsets Quest 3 para formação empresarial, incluindo integrações com Microsoft Teams e Zoom de forma pronta a usar.

- Janeiro de 2025: A Apple expandiu os programas empresariais do Vision Pro com conectores SAP e Salesforce, tendo como alvo técnicos de serviços públicos e manutenção de campo.

- Novembro de 2024: A RealWear apresentou o Navigator Z1, um óculos inteligente certificado ATEX com imagiologia térmica e posicionamento UWB para instalações de petróleo e gás.

- Outubro de 2024: A Qualcomm apresentou o processador QCS8550G, combinando 45 TOPS de desempenho de IA com um modem 5G RedCap integrado e rádio Wi-Fi 7.

Âmbito do Relatório Global do Mercado de Wearables B2B Empresariais e Industriais

A tecnologia wearable consiste em dispositivos que utilizam sensores wearables para rastrear dados relacionados com a automonitorização, a responsabilidade pessoal e a criação de consciência sobre o ambiente operacional de um colaborador. Os dispositivos wearables industriais são concebidos para melhorar a produtividade, a segurança e a eficiência no local de trabalho em setores como o setor manufactureiro, a logística e a mineração. Estes dispositivos recolhem dados em tempo real, rastreiam atividades, fornecem alertas e oferecem experiências personalizadas adaptadas às necessidades dos utilizadores e aos objetivos organizacionais. São concebidos para situações específicas ou verticais do setor, ao contrário dos wearables de consumo, que são frequentemente de função geral.

O Relatório do Mercado de Wearables B2B Empresariais e Industriais é Segmentado por Tipo de Dispositivo (HMDs, Wearables de Pulso, Óculos Inteligentes, Vestuário Inteligente e Sensores Corporais, Câmaras Wearable, Outros Tipos de Dispositivos), Setor de Utilizador Final (TI e Telecomunicações, Saúde, Retalho e Comércio Eletrónico, Seguros e Serviços Financeiros, Setor Manufactureiro, Transportes e Logística, Outros Setores de Utilizador Final), Componente (Sensores, Ecrãs e Ótica, Processadores e Memória, Módulos de Conectividade, Energia e Bateria, Software e Serviços), Aplicação (Assistência Remota e Orientação de Fluxo de Trabalho, Segurança do Trabalhador e Monitorização da Saúde, Formação e Simulação, Manutenção Preditiva, Gestão de Inventário e Ativos, Inspeção de Qualidade e Documentação), Tecnologia de Conectividade (Bluetooth/BLE, Wi-Fi/Wi-Fi 6/6E, 4G LTE/LTE-M/NB-IoT, 5G e 5G RedCap, UWB e RF de Curto Alcance) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Médio Oriente e África). As Previsões do Mercado São Fornecidas em Termos de Valor (USD).

| HMDs |

| Wearables de Pulso |

| Óculos Inteligentes |

| Vestuário Inteligente e Sensores Corporais |

| Câmaras Wearable |

| Outros Tipos de Dispositivos |

| TI e Telecomunicações |

| Saúde |

| Retalho e Comércio Eletrónico |

| Seguros e Serviços Financeiros |

| Setor Manufactureiro |

| Transportes e Logística |

| Outros Setores de Utilizador Final |

| Sensores |

| Ecrãs e Ótica |

| Processadores e Memória |

| Módulos de Conectividade |

| Energia e Bateria |

| Software e Serviços |

| Assistência Remota e Orientação de Fluxo de Trabalho |

| Segurança do Trabalhador e Monitorização da Saúde |

| Formação e Simulação |

| Manutenção Preditiva |

| Gestão de Inventário e Ativos |

| Inspeção de Qualidade e Documentação |

| Bluetooth / BLE |

| Wi-Fi / Wi-Fi 6 / 6E |

| 4G LTE / LTE-M / NB-IoT |

| 5G e 5G RedCap |

| UWB e RF de Curto Alcance |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Resto de África | ||

| Por Tipo de Dispositivo | HMDs | ||

| Wearables de Pulso | |||

| Óculos Inteligentes | |||

| Vestuário Inteligente e Sensores Corporais | |||

| Câmaras Wearable | |||

| Outros Tipos de Dispositivos | |||

| Por Setor de Utilizador Final | TI e Telecomunicações | ||

| Saúde | |||

| Retalho e Comércio Eletrónico | |||

| Seguros e Serviços Financeiros | |||

| Setor Manufactureiro | |||

| Transportes e Logística | |||

| Outros Setores de Utilizador Final | |||

| Por Componente | Sensores | ||

| Ecrãs e Ótica | |||

| Processadores e Memória | |||

| Módulos de Conectividade | |||

| Energia e Bateria | |||

| Software e Serviços | |||

| Por Aplicação | Assistência Remota e Orientação de Fluxo de Trabalho | ||

| Segurança do Trabalhador e Monitorização da Saúde | |||

| Formação e Simulação | |||

| Manutenção Preditiva | |||

| Gestão de Inventário e Ativos | |||

| Inspeção de Qualidade e Documentação | |||

| Por Tecnologia de Conectividade | Bluetooth / BLE | ||

| Wi-Fi / Wi-Fi 6 / 6E | |||

| 4G LTE / LTE-M / NB-IoT | |||

| 5G e 5G RedCap | |||

| UWB e RF de Curto Alcance | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Resto de África | |||

Principais Questões Respondidas no Relatório

A que ritmo estão a crescer as despesas em wearables empresariais no setor manufactureiro?

As despesas no setor manufactureiro no mercado de wearables B2B empresariais e industriais estão a crescer em consonância com uma CAGR global de 27,45% e detinham uma quota de 27,95% da receita de 2025.

Qual é a opção de conectividade que está a ganhar mais impulso para os wearables industriais?

As ligações de 5G privado e 5G RedCap são as de crescimento mais rápido, projetadas a uma CAGR de 30,25% até 2031, com base na latência determinística e na fiabilidade.

Por que razão o vestuário inteligente e os sensores corporais estão a atrair novos investimentos?

A pressão regulatória para a monitorização da segurança do trabalhador em tempo real e os avanços em sensores laváveis integrados em têxteis sustentam uma CAGR de 28,74% para o vestuário inteligente e os sensores corporais.

Qual é a maior barreira à adoção de dispositivos de RA empresariais?

A falta de aplicações de nível empresarial com certificações de segurança empresarial e integração profunda com ERP continua a ser o principal obstáculo.

Como é que a IA de extremidade melhora o desempenho dos wearables?

Os chipsets que fornecem até 15 TOPS com menos de 5 watts permitem a inferência no dispositivo, reduzindo a latência e cumprindo as regras de localização de dados sem sacrificar a autonomia da bateria.

Página atualizada pela última vez em: