Tamanho e Quota do Mercado de Courier, Express e Encomendas (CEP) Business to Business (B2B)

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

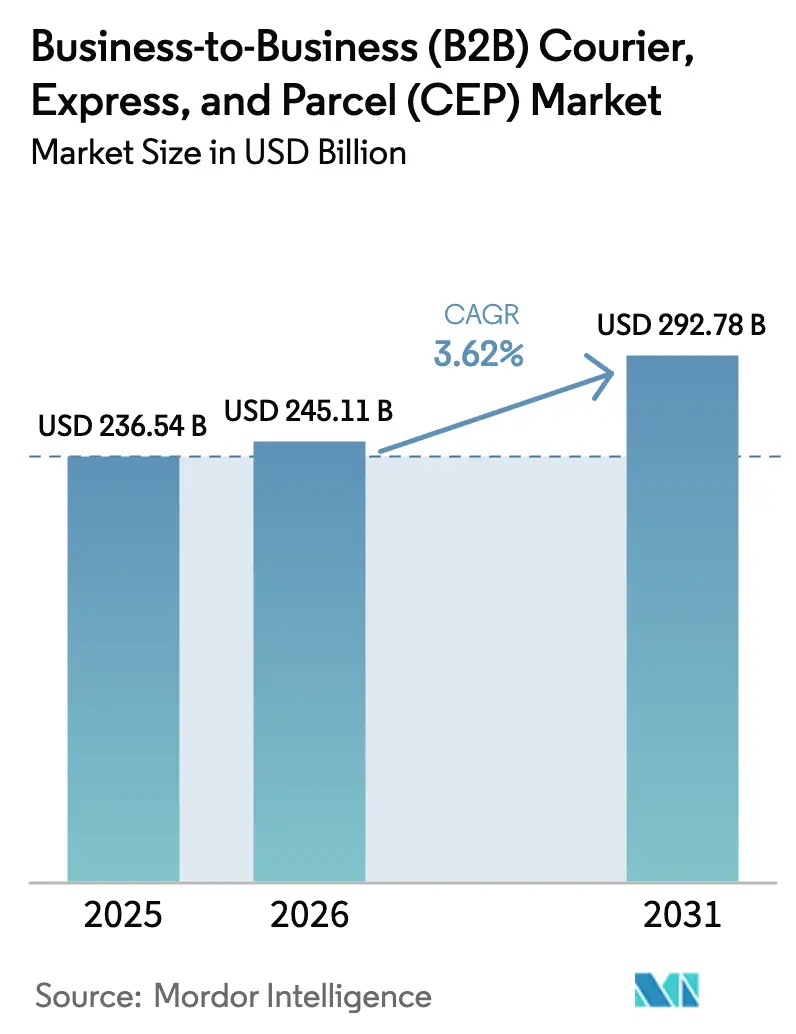

| Tamanho do Mercado (2026) | 245.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 292.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

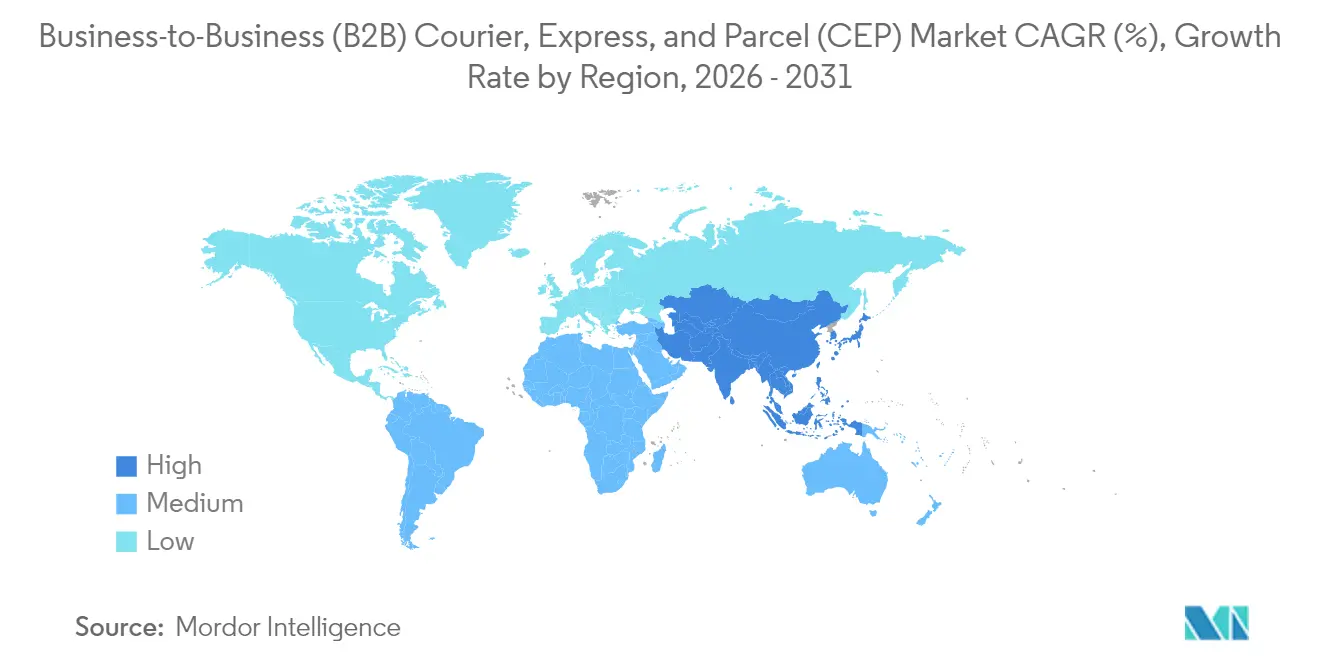

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

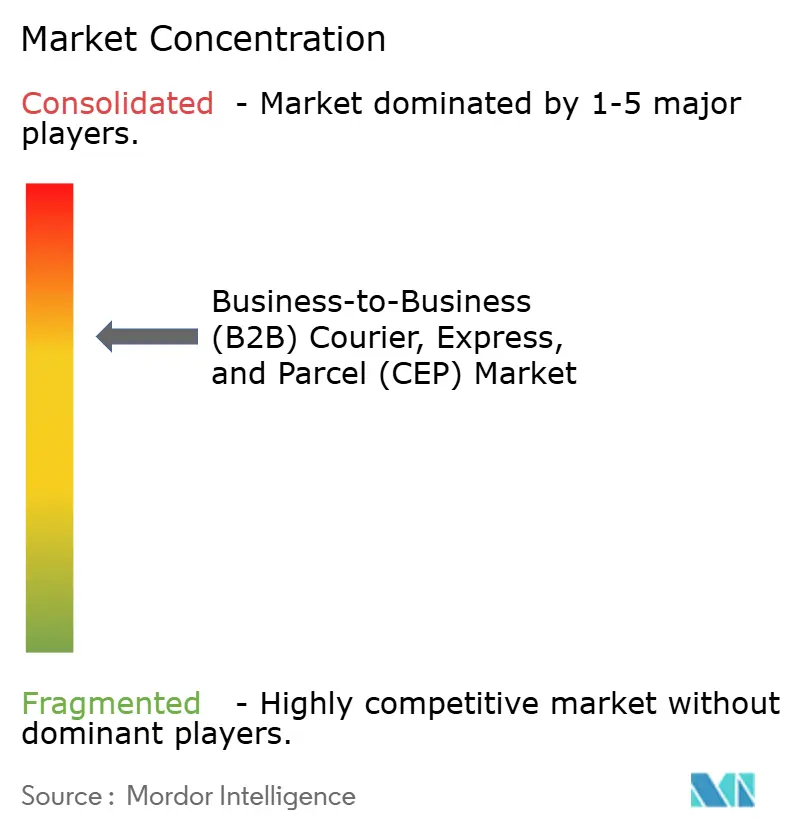

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Courier, Express e Encomendas (CEP) Business to Business (B2B) pela Mordor Intelligence

O tamanho do mercado de courier, express e encomendas (CEP) business-to-business (B2B) deverá crescer de USD 236,54 mil milhões em 2025 para USD 245,11 mil milhões em 2026, com previsão de atingir USD 292,78 mil milhões até 2031 a um CAGR de 3,62% no período 2026-2031. A intensificação da integração digital, a automação e o near-shoring estão a reforçar a procura apesar da volatilidade nas cadeias de abastecimento. A América do Norte continua a ancorar as receitas devido à maturidade da rede, enquanto a Ásia-Pacífico regista a expansão mais rápida à medida que os fabricantes realocam capacidade e o e-commerce transfronteiriço floresce. As entregas domésticas dominam os volumes, mas as rotas internacionais superam-nas em crescimento à medida que os acordos comerciais reduzem a fricção aduaneira. Os serviços expresso atraem preços premium porque os compradores B2B colocam agora a velocidade acima do custo, e os operadores com hubs inteligentes e otimização de rotas capturam esta mudança. A consolidação, exemplificada pela aquisição de EUR 14,3 mil milhões (USD 15,78 mil milhões) da DB Schenker pela DSV, sinaliza a corrida por escala, tecnologia e capacidades especializadas verticais.

Principais Conclusões do Relatório

- Por destino, as remessas domésticas detinham 67,45% da quota de mercado de courier, express e encomendas (CEP) business-to-business (B2B) em 2025, enquanto as remessas internacionais deverão avançar a um CAGR de 4,42% entre 2026-2031.

- Por velocidade de entrega, os serviços não expresso representaram 63,20% da quota de receitas em 2025, enquanto os segmentos expresso estão a caminho de um CAGR de 4,41% entre 2026-2031.

- Por peso de remessa, as encomendas de baixo peso representaram 62,95% do tamanho do mercado de courier, express e encomendas (CEP) business-to-business (B2B) em 2025, e as encomendas de peso médio deverão crescer a um CAGR de 4,05% entre 2026-2031.

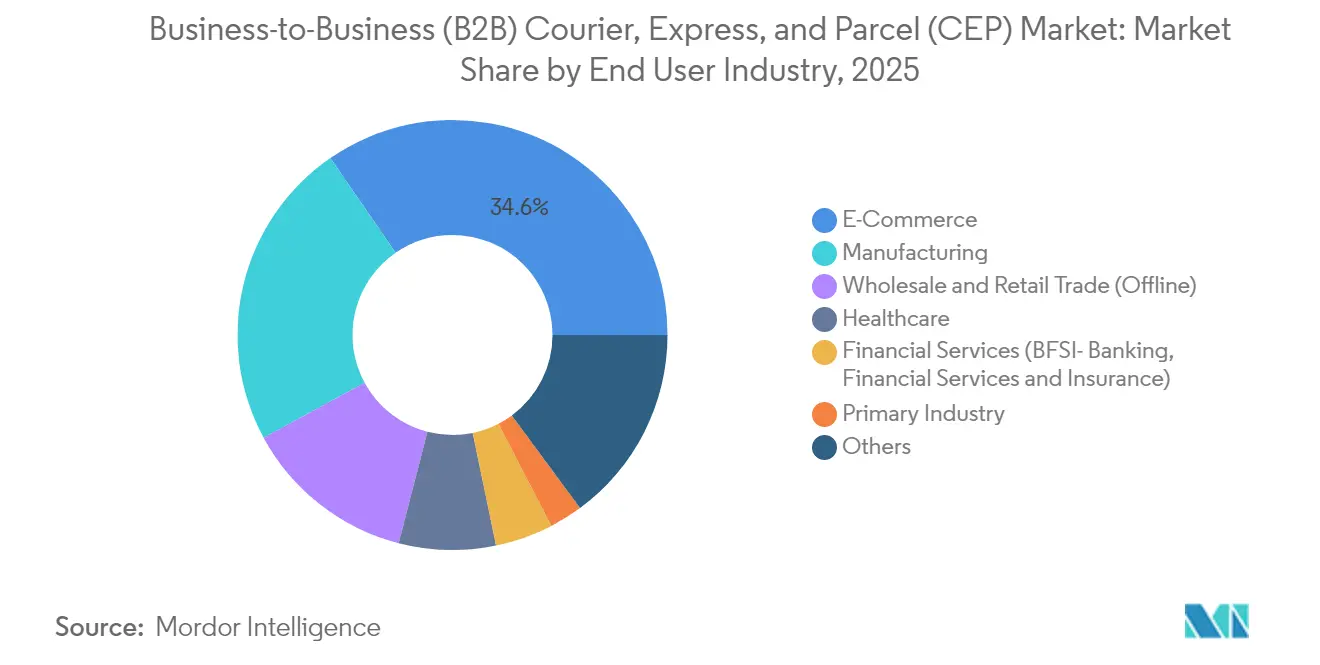

- Por setor do utilizador final, o e-commerce liderou com 34,62% de quota de receitas em 2025; a saúde está prevista para crescer a um CAGR de 4,08% entre 2026-2031.

- Por modo de transporte, o transporte rodoviário comandou 47,10% das receitas em 2025, enquanto o transporte aéreo deverá crescer a um CAGR de 4,39% entre 2026-2031.

- Por geografia, a América do Norte detinha uma quota de 35,98% em 2025, enquanto a Ásia-Pacífico está preparada para a tendência regional ascendente mais forte a um CAGR de 5,12% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Courier, Express e Encomendas (CEP) Business to Business (B2B)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| O crescimento do comércio digital entre PMEs e fornecedores impulsiona a procura de encomendas | +1.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| As entregas no mesmo dia e no dia seguinte estão a tornar-se rapidamente o padrão do setor | +0.8% | América do Norte, UE, APAC | Curto prazo (≤ 2 anos) |

| Os acordos comerciais criam novo impulso para o crescimento das remessas transfronteiriças | +0.6% | APAC, Américas | Longo prazo (≥ 4 anos) |

| A automação e a robótica transformam os armazéns em hubs mais inteligentes | +0.7% | Global | Médio prazo (2-4 anos) |

| O near-shoring e o micro-fulfillment apoiam uma produção mais rápida e a pedido | +0.5% | América do Norte, México, APAC | Médio prazo (2-4 anos) |

| O aumento dos custos de carbono impulsiona um foco mais forte na consolidação de remessas | +0.4% | UE, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Adoção do Comércio Digital por PMEs e Fornecedores Industriais

Os exportadores de pequena e média dimensão encaram agora os canais online como o seu principal motor de crescimento, com a DHL a reportar que 65% das PMEs esperam que os volumes de e-commerce internacional aumentem e 78% priorizam tempos de trânsito mais curtos em detrimento de descontos. A integração de plataformas obriga as transportadoras a disponibilizar conectividade ERP e rastreamento em tempo real, deslocando a procura para serviços premium que garantem visibilidade e fiabilidade. Os distribuidores industriais espelham este comportamento à medida que digitalizam as aquisições, acelerando as frequências de envio e alargando a base endereçável para o mercado de courier, express e encomendas (CEP) business-to-business (B2B).

Redução dos Prazos de Entrega – Entrega no Mesmo Dia e no Dia Seguinte como Norma

Os hábitos de compra dos consumidores influenciam as aquisições empresariais, tornando o fulfillment em um dia um requisito padrão nas áreas metropolitanas. Os operadores de quick-commerce que originalmente serviam consumidores visam agora fábricas, hospitais e oficinas de reparação, obrigando os integradores tradicionais a implementar micro-hubs urbanos, encaminhamento dinâmico e carrinhas elétricas. Níveis de serviço mais elevados ampliam a diferença entre os grandes operadores e as transportadoras menores que não conseguem igualar o alcance da rede.

Novas Oportunidades Transfronteiriças a Partir de Acordos Comerciais

O acordo RCEP, que abrange 15 membros da Ásia-Pacífico, reduz tarifas e simplifica procedimentos, abrindo novas rotas para fabricantes e exportadores do mercado médio[1]O RCEP impulsiona o crescimento regional em meio à recuperação económica e desafios,

O Conselho de Estado da República Popular da China, gov.cn. Na América do Norte, as disposições do USMCA estimulam o near-shoring, impulsionando os volumes transfronteiriços entre os Estados Unidos, o México e o Canadá. Os fornecedores com experiência em desalfandegamento exploram a vantagem de quem chega primeiro, consolidando parcerias com PMEs regionais que procuram opções porta-a-porta completas.

Armazéns e Hubs Mais Inteligentes Através da Automação

Classificadores robóticos, balanceamento de carga baseado em IA e veículos guiados autónomos aumentam o rendimento enquanto aliviam a escassez de mão de obra, um ponto crítico evidenciado pelo aumento das taxas de vagas para técnicos de armazém. A automação permite janelas de corte 24 horas por dia, 7 dias por semana e o manuseamento sem erros de consignações controladas por temperatura, tornando-a indispensável para os setores da saúde e de alta tecnologia.

Análise de Impacto dos Entraves*

| Entrave | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| As restrições nas cidades agravam o congestionamento e os estrangulamentos na entrega de última milha | -0.4% | Cidades globais | Curto prazo (≤ 2 anos) |

| Regulamentações e impostos complexos criam barreiras ao envio sem descontinuidades | -0.3% | Rotas transfronteiriças globais | Médio prazo (2-4 anos) |

| Os retalhistas e os marketplaces expandem-se através da titularidade das capacidades de entrega | -0.2% | América do Norte, UE, APAC | Médio prazo (2-4 anos) |

| A escassez de técnicos qualificados atrasa a adoção de sistemas de automação | -0.3% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Entrega Urbana e Estrangulamentos na Última Milha

Cidades de Paris a Nova Iorque implementam zonas de emissão zero, taxas de congestionamento e limites de janelas horárias que inflacionam as estruturas de custos e dificultam a densificação das rotas[2]Regulamentos de Acesso de Veículos Urbanos,

Comissão Europeia, europa.eu. Os operadores devem investir em frotas elétricas e garantir micro-depósitos dentro dos limites da cidade, corroendo as margens nas rondas de pequenas encomendas de alta frequência.

Complexo Conjunto de Regulamentações, Impostos e Regras de Conformidade

As declarações obrigatórias de carga antes da chegada ao abrigo do Sistema de Controlo de Importações 2 da UE aumentam os encargos com documentação e acrescentam o risco de atraso para os expedidores não conformes[3]"Sistema de Controlo de Importações 2," Comissão Europeia, europa.eu. Esquemas semelhantes em todo o mundo exigem competências de conformidade em múltiplos países e plataformas de TI especializadas, elevando as barreiras de entrada para as transportadoras de menor dimensão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor do Utilizador Final: Domínio do E-Commerce, Potencial da Saúde

O e-commerce captou 34,62% das receitas de 2025, à medida que os compradores corporativos migram catálogos para online e esperam um fulfillment de nível equivalente ao do consumidor. A integração de API, os alertas de marcos em tempo real e as condições de faturação flexíveis sustentam a fidelização com plataformas como a Amazon Business. A saúde, esperada como o crescimento mais rápido com um CAGR de 4,08% (2026-2031), depende de cadeia de frio validada, digitalizações de cadeia de custódia e documentação regulatória.

A fabricação mantém volumes de base robustos através do fluxo de peças de entrada e da distribuição de produtos acabados de saída, ancorando a densidade de rede a longo prazo. Os setores financeiro e extrativo persistem como nichos de margem elevada que recompensam a experiência em conformidade, completando a diversificação do mercado final no setor de courier, express e encomendas (CEP) business-to-business (B2B).

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Destino: Domínio Doméstico Encontra o Impulso Internacional

As encomendas domésticas contribuíram com 67,45% das receitas em 2025 e continuam a ser a espinha dorsal do mercado de courier, express e encomendas (CEP) business-to-business (B2B). À medida que as empresas relocalizam o fornecimento de peças, a utilização da capacidade local mantém-se elevada. No entanto, as consignações internacionais, apesar de representarem apenas 32,55% em 2025, deverão registar um CAGR de 4,42% entre 2026-2031, beneficiando dos ventos favoráveis dos acordos comerciais. A diversificação resultante equilibra os riscos cíclicos e eleva os rendimentos da rede.

O crescimento transfronteiriço depende da digitalização aduaneira e da adoção por parte das PMEs de marketplaces online que simplificam as encomendas estrangeiras. As rotas no âmbito do RCEP já registam saltos de volume de dois dígitos médios, especialmente nos corredores China-ASEAN. Os fornecedores que integram previamente dados regulatórios e cálculos de impostos nos portais de reserva reforçam a fidelização entre os exportadores emergentes, expandindo a presença do mercado de courier, express e encomendas (CEP) business-to-business (B2B).

Por Velocidade de Entrega: Os Serviços Expresso Aceleram

Embora o serviço não expresso detivesse uma quota de receitas de 63,20% em 2025, as opções expresso reivindicam um momentum superior com um CAGR projetado de 4,41% (2026-2031). Ciclos mais rápidos permitem aos compradores reduzir stocks de segurança e libertar capital de trabalho, ressoando com a fabricação just-in-time e as cadeias de abastecimento hospitalar. O prémio equipa as transportadoras para justificar investimentos de capital em ativos de triagem de alta densidade e aeronaves.

Os segmentos sensíveis ao preço ainda dependem de serviços padrão para o reabastecimento a granel, mas o aumento das exigências a pedido promove modelos de contrato de dois níveis, combinando expresso para peças críticas com diferido para cargas de rotina. Esta abordagem híbrida alarga as oportunidades de quota de carteira no mercado de courier, express e encomendas (CEP) business-to-business (B2B).

Por Peso de Remessa: Encomendas de Baixo Peso Impulsionam a Frequência, Encomendas de Peso Médio Impulsionam o Rendimento

As encomendas de baixo peso geraram 62,95% das consignações em 2025 devido ao aprovisionamento ao nível de componentes e ao e-commerce B2B de pequenas encomendas. A automação eleva a sua eficiência de processamento, alinhando-se com as promessas de expedição em 24 horas. As encomendas de peso médio estão previstas para crescer a um CAGR de 4,05% (2026-2031), encontrando um ponto de equilíbrio entre a receita por peça e a compatibilidade com a triagem expresso.

As encomendas de grande peso permanecem de nicho, condicionadas pelos requisitos de manuseamento e pela concorrência modal do transporte rodoviário LTL. No entanto, os integradores especializados monetizam-nas agrupando serviços de instalação e logística de devoluções para equipamento industrial, mantendo relevância no mercado mais amplo de courier, express e encomendas (CEP) business-to-business (B2B).

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Modo de Transporte: O Transporte Rodoviário Permanece Essencial, o Transporte Aéreo Ganha Altitude

O transporte rodoviário detinha uma quota de 47,10% em 2025 devido ao alcance ubíquo das autoestradas e à flexibilidade da última milha. Mesmo sob mandatos de sustentabilidade, as carrinhas elétricas e os combustíveis alternativos mantêm o transporte rodoviário relevante. O transporte aéreo, a expandir-se a um CAGR de 4,39% (2026-2031), canaliza a urgência expresso e internacional, impulsionado por acréscimos de capacidade em convés principal e a adoção de e-AWB.

O transporte ferroviário e marítimo mantém funções em consignações pesadas ou não urgentes, mas enfrenta penalizações no tempo de trânsito incompatíveis com os acordos de nível de serviço mais exigentes. O agrupamento multimodal que combina a saída marítima com retornos aéreos expeditos emerge como um potenciador de margens, suportando soluções integradas no mercado de courier, express e encomendas (CEP) business-to-business (B2B).

Análise Geográfica

A América do Norte controlou 35,98% das receitas globais em 2025, sustentada por sofisticada infraestrutura de fulfillment e fluxos transfronteiriços habilitados pelo USMCA. A cobertura no mesmo dia em todo o território contíguo dos Estados Unidos fornece um referencial de serviço para outros mercados, e a automação compensa os elevados custos laborais. Os desafios regulatórios, no entanto, surgem nas declarações de segurança transfronteiriças e nas políticas de carbono divergentes ao nível estadual, empurrando as transportadoras para plataformas de conformidade unificadas.

A Ásia-Pacífico deverá ser a arena de crescimento mais rápido com um CAGR de 5,12% (2026-2031). O peso da fabricação da China ancora as exportações de longa distância, mas o Sudeste Asiático cresce graças à diversificação das cadeias de abastecimento. O quadro do RCEP reduz a latência aduaneira, amplificando a densidade de encomendas intra-regional. A Índia contribui com crescimento de dois dígitos nas expedições B2B domésticas à medida que os vendedores PMEs exploram a penetração do e-commerce a nível nacional. As transportadoras locais sobem na cadeia de valor investindo em frotas controladas por temperatura, atraindo clientes dos setores da saúde e eletrónica.

A Europa oferece infraestrutura madura e segurança padronizada ao abrigo do ICS2, mas os ventos contrários macroeconómicos moderam a expansão de curto prazo. A Alemanha e a França funcionam como portas de entrada continentais, enquanto os países nórdicos defendem pilotos de última milha com emissão zero. A Grã-Bretanha pós-Brexit negoceia novos protocolos de partilha de dados, injetando complexidade mas gerando oportunidades de consultoria para transportadoras experientes em alfândegas. As taxas de acesso urbano e as zonas de emissão aceleram a transição para frotas elétricas, potencialmente elevando o custo por paragem, mas protegendo a sustentabilidade da rede no mercado de courier, express e encomendas (CEP) business-to-business (B2B).

Panorama Competitivo

O setor permanece moderadamente fragmentado, com os quatro principais fornecedores representando uma quota minoritária do volume de negócios global. No entanto, os grandes negócios ilustram a crescente pressão de consolidação. A aquisição da DB Schenker pela DSV por EUR 14,3 mil milhões (USD 15,78 mil milhões) em 2025 eleva-a para o segundo lugar em receitas atrás da DHL. A escala amalgama logística contratual, lotes de frete aéreo e investimentos em TI, reforçando as vantagens competitivas defensivas.

A diferenciação tecnológica molda a estratégia: a DHL implementa orquestração de rotas baseada em IA, a FedEx testa autonomamente reboques autónomos e a UPS investe em hubs dedicados à saúde com certificação GMP. Os operadores regionais contra-atacam especializando-se — a Aramex aproveita a fluência aduaneira no Médio Oriente, enquanto a SF Holding combina o peso doméstico da China com a última milha europeia através da sua aliança GLS. As plataformas apoiadas por capital de risco fornecem gateways de API, permitindo que micro-transportadoras se conectem a ecossistemas globais de rastreamento sem suportar encargos de investimento de capital.

A especialização vertical ganha proeminência. Os certificados GDP desbloqueiam receitas farmacêuticas, a ISO 13485 apoia dispositivos médicos e as capacidades de armazém aduaneiro atraem exportadores de alta tecnologia. As credenciais ambientais, como a conformidade com Metas Baseadas na Ciência, diferenciam as propostas em meio às exigências de auditoria de carbono dos clientes. As guerras de preços cedem o lugar a argumentos de custo total de propriedade, reposicionando o mercado de courier, express e encomendas (CEP) business-to-business (B2B) como um panorama orientado para o valor e diferenciado pelo serviço.

Líderes do Setor de Courier, Express e Encomendas (CEP) Business to Business (B2B)

DHL Group

United Parcel Service of America, Inc. (UPS)

FedEx

SF Holding Co., Ltd. (Including KEX-SF)

La Poste Group (Including DPD Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A ADQ (Abu Dhabi Developmental Holding Company) concluiu uma aquisição de USD 1,1 mil milhões da Aramex PJSC, injetando capital para melhorias na rede do Médio Oriente.

- Março de 2025: A Cainiao inaugurou o seu maior centro de fulfillment na ASEAN no Vietname, comprometendo-se com uma entrega transfronteiriça de e-commerce 30% mais rápida.

- Outubro de 2024: A SF Holding estabeleceu uma parceria com o GLS Group para reforçar a capacidade de última milha europeia para encomendas com origem na Ásia.

- Maio de 2024: A Japan Post Holdings lançou o seu plano estratégico JP Vision 2025+, comprometendo JPY 1 trilião (USD 7,09 mil milhões) em investimentos tecnológicos e iniciativas de expansão internacional.

Âmbito do Relatório Global do Mercado de Courier, Express e Encomendas (CEP) Business to Business (B2B)

O mercado de courier express encomendas B2B refere-se ao mercado de courier express encomendas business-to-business. Envolve o transporte e a entrega de encomendas, documentos e mercadorias entre empresas. Estes serviços foram concebidos para ser rápidos, fiáveis e eficientes, satisfazendo as necessidades específicas das empresas no que diz respeito ao envio e receção de remessas.

O mercado de courier express encomendas B2B é segmentado por destino (doméstico e internacional), utilizador final (BFSI (serviços bancários, financeiros e seguros), comércio por grosso e a retalho, fabricação, construção e utilitários, e setores primários (agricultura e outros recursos naturais)) e geografia (América do Norte, Europa, Ásia-Pacífico e LAMEA). O relatório oferece tamanhos de mercado e previsões em termos de valor (USD) para todos os segmentos acima referidos.

| Doméstico |

| Internacional |

| Expresso |

| Não Expresso |

| Remessas de Grande Peso |

| Encomendas de Baixo Peso |

| Encomendas de Peso Médio |

| E-Commerce |

| Serviços Financeiros (BFSI) |

| Saúde |

| Fabricação |

| Setor Primário |

| Comércio por Grosso e a Retalho (Presencial) |

| Outros |

| Rodoviário |

| Aéreo |

| Outros |

| Ásia-Pacífico | Austrália |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Malásia | |

| Filipinas | |

| Tailândia | |

| Vietname | |

| Resto da Ásia-Pacífico | |

| Europa | França |

| Alemanha | |

| Itália | |

| Países Baixos | |

| Espanha | |

| Reino Unido | |

| Países Nórdicos | |

| Europa Central e Oriental | |

| Resto da Europa | |

| Médio Oriente e África | Catar |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Egito | |

| Nigéria | |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Norte | Canadá |

| México | |

| Estados Unidos | |

| Resto da América do Norte | |

| América do Sul | Argentina |

| Brasil | |

| Chile | |

| Resto da América do Sul |

| Destino | Doméstico | |

| Internacional | ||

| Velocidade de Entrega | Expresso | |

| Não Expresso | ||

| Peso de Remessa | Remessas de Grande Peso | |

| Encomendas de Baixo Peso | ||

| Encomendas de Peso Médio | ||

| Setor do Utilizador Final | E-Commerce | |

| Serviços Financeiros (BFSI) | ||

| Saúde | ||

| Fabricação | ||

| Setor Primário | ||

| Comércio por Grosso e a Retalho (Presencial) | ||

| Outros | ||

| Modo de Transporte | Rodoviário | |

| Aéreo | ||

| Outros | ||

| Geografia | Ásia-Pacífico | Austrália |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Malásia | ||

| Filipinas | ||

| Tailândia | ||

| Vietname | ||

| Resto da Ásia-Pacífico | ||

| Europa | França | |

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Espanha | ||

| Reino Unido | ||

| Países Nórdicos | ||

| Europa Central e Oriental | ||

| Resto da Europa | ||

| Médio Oriente e África | Catar | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Egito | ||

| Nigéria | ||

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Resto da América do Norte | ||

| América do Sul | Argentina | |

| Brasil | ||

| Chile | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de courier, express e encomendas (CEP) business-to-business (B2B) em 2026?

O segmento é avaliado em USD 245,11 mil milhões em 2026, com previsão de atingir USD 292,78 mil milhões até 2031.

Qual é a região de crescimento mais rápido entre 2026 e 2031?

A Ásia-Pacífico lidera com um CAGR projetado de 5,12% (2026-2031) graças à facilitação comercial do RCEP e à migração da fabricação.

Qual é o principal motor de crescimento até 2031?

A crescente participação das PMEs no comércio digital transfronteiriço acrescenta um estimado de +1,2 pontos percentuais ao CAGR.

Qual setor de utilizador final apresenta o maior momentum de crescimento?

A saúde, impulsionada por rigorosas necessidades de cadeia de frio, está a expandir-se a um CAGR de 4,08% entre 2026-2031.

Como é que a consolidação está a remodelar a concorrência?

Os mega-negócios como a DSV-DB Schenker aumentam as economias de escala, o financiamento da automação e a cobertura de rotas globais, comprimindo as margens dos concorrentes mais pequenos.

Qual será o impacto das zonas de baixas emissões urbanas nas transportadoras?

As transportadoras devem eletrificar as frotas e implementar cacifos de encomendas para manter o acesso às cidades, aumentando as exigências de capital mas reduzindo as futuras penalizações por emissões.

Página atualizada pela última vez em: