Tamanho e Participação do Mercado de Entrega Expressa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

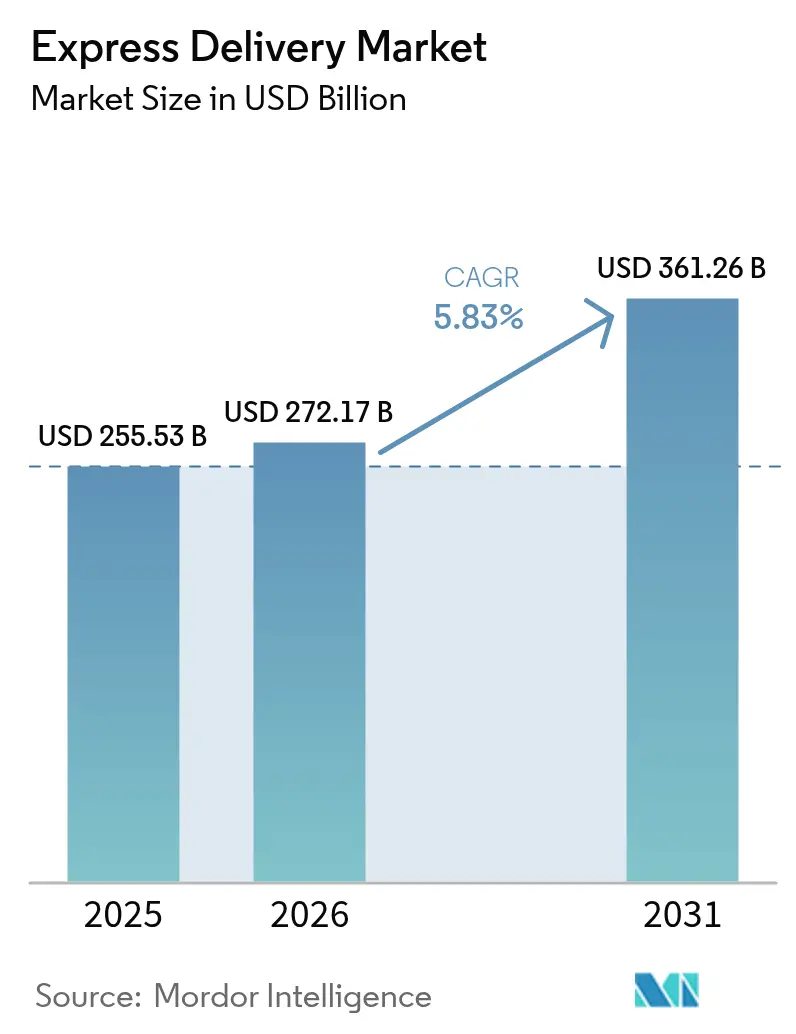

| Tamanho do Mercado (2026) | 272.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 361.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Entrega Expressa por Mordor Intelligence

O tamanho do Mercado de Entrega Expressa foi avaliado em USD 255,53 bilhões em 2025 e estima-se que cresça de USD 272,17 bilhões em 2026 para atingir USD 361,26 bilhões até 2031, a uma CAGR de 5,83% durante o período de previsão (2026-2031).

O mercado global de entrega expressa está crescendo de forma constante, impulsionado pela crescente demanda dos consumidores por entregas mais rápidas e pela rápida expansão do comércio eletrônico transfronteiriço. O crescimento é sustentado por investimentos crescentes em automação e infraestrutura de última milha, como a aquisição de USD 9,2 bilhões da InPost pela FedEx para fortalecer redes de armários de encomendas e aumentar a eficiência das entregas. Embora a América do Norte permaneça o maior mercado devido a ecossistemas de atendimento maduros, a Ásia-Pacífico é a região de crescimento mais rápido, apoiada pelo aumento dos volumes de encomendas e pela adoção do comércio digital. Ao mesmo tempo, restrições de mão de obra e complexidades regulatórias estão acelerando a transição para automação, rastreamento em tempo real e redes de entrega mais ágeis e orientadas pela tecnologia.

Principais Conclusões do Relatório

- Por destino, os envios domésticos lideraram com 65,71% de participação de mercado em 2025, enquanto os fluxos internacionais devem se expandir a uma CAGR de 7,32% entre 2026-2031.

- Por peso de envio, as encomendas leves capturaram 64,23% da participação do mercado de entrega expressa em 2025, enquanto as remessas de peso médio devem crescer a uma CAGR de 6,91% entre 2026-2031.

- Por modelo, o B2C representou 46,21% da participação de mercado do mercado de entrega expressa em 2025.

- Por usuário final, o e-commerce deteve 33,21% do tamanho do mercado de entrega expressa, e a logística de saúde está prestes a se expandir a uma CAGR de 6,49% até 2031.

- Por modo, o transporte rodoviário dominou com 47,98% de participação em 2025, enquanto a carga aérea é o segmento de crescimento mais rápido, com uma CAGR de 6,82%.

- Por geografia, a América do Norte liderou com 35,17% de participação na receita em 2025, mas a Ásia-Pacífico deve registrar uma CAGR de 7,47% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Entrega Expressa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das atividades de compras online transfronteiriças | +1.5% | Corredores da Ásia-Pacífico para América do Norte/Europa | Médio prazo (2-4 anos) |

| Crescente demanda dos consumidores por entrega no mesmo dia e no dia seguinte | +1.2% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Automação e robótica em centros de atendimento | +1.0% | América do Norte, Europa, China, Japão | Longo prazo (≥ 4 anos) |

| Crescimento nos requisitos de envio urgente B2B | +0.9% | Polos industriais em todo o mundo | Médio prazo (2-4 anos) |

| Integração de rastreamento avançado e visibilidade em tempo real | +0.8% | Global | Médio prazo (2-4 anos) |

| Parcerias entre transportadoras e varejistas para entregas mais rápidas | +0.7% | América do Norte, Europa, Ásia-Pacífico selecionada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda dos Consumidores por Entrega no Mesmo Dia e no Dia Seguinte

As promessas de entrega no mesmo dia e no dia seguinte tornaram-se um fator decisivo de compra, com dados de pesquisa mostrando que 61% dos compradores norte-americanos e europeus em 2024 esperavam entrega em até 24 horas.[1]"Fórum Internacional de Transportes, "O Futuro da Entrega de Última Milha," itf-oecd.orgOs varejistas que oferecem essas opções relataram taxas de conversão de carrinho materialmente mais altas, obrigando as transportadoras a instalar nós de microfulfillment nas principais metrópoles. Enquanto a Amazon expandiu a cobertura de entrega no mesmo dia para mais de 90 cidades dos EUA até meados de 2025, a economia permanece desafiadora porque os custos de entrega no mesmo dia são 40-60% mais altos por encomenda do que no dia seguinte, devido à baixa densidade de paradas. Vans autônomas e drones ainda não são uma solução definitiva porque as regulamentações e os custos unitários ainda ficam aquém da prontidão. Como alternativa, as transportadoras combinam motoristas autônomos de plataformas colaborativas durante os picos de demanda, trocando flexibilidade de custo por novos riscos de classificação trabalhista. Equilibrar velocidade, custo e conformidade é agora central para o posicionamento competitivo no mercado de entrega expressa.

Expansão das Atividades de Compras Online Transfronteiriças

As encomendas transfronteiriças representaram 23% de todos os envios expressos em 2024, impulsionadas por pagamentos digitais facilitados e pelo apetite dos consumidores por importações de nicho. Os volumes de saída da China sozinhos ultrapassaram 4 bilhões de itens, à medida que o Anúncio Aduaneiro 167/2024 reduziu a burocracia e os tempos de inspeção.[2]"Administração Aduaneira do Conselho de Estado da China, "Anúncio 167/2024," gov.cn No entanto, mudanças políticas iminentes, como os planos dos EUA de eliminar o limite de minimis de USD 800, poderiam dobrar os tempos e custos de desembaraço para milhões de encomendas de baixo valor. A Europa está digitalizando as alfândegas, mas a fiscalização permanece desigual, incentivando os remetentes a rotear por gateways mais rápidos e congestionando esses nós. Essas fricções ressaltam por que a resiliência da rede e a capacidade de armazéns alfandegados são alavancas decisivas para as transportadoras que buscam crescimento transfronteiriço no mercado de entrega expressa.

Integração de Tecnologias Avançadas de Rastreamento e Visibilidade em Tempo Real

A visibilidade em tempo real passou de um diferencial desejável para um requisito indispensável, com 78% dos remetentes B2B dispostos a trocar de transportadora se a frequência de atualização cair abaixo de uma hora. A plataforma Surround da FedEx agrega feeds de 17 milhões de dispositivos IoT e reduziu os desvios de rota em 18% ano a ano em 2025. A UPS investiu USD 1,2 bilhão em 2024 para cobrir sua rede com RFID, aumentando a precisão de triagem e apoiando a entrega nos fins de semana para 95% dos domicílios dos EUA. As transportadoras regionais sem escala estão recorrendo a plataformas compartilhadas, um movimento que pode tornar a visibilidade uma commodity e deslocar a rivalidade para confiabilidade e precificação. A intensidade de capital, a exposição à segurança cibernética e as normas de compartilhamento de dados moldarão como a visibilidade continuará a diferenciar os players no setor de entrega expressa.

Expansão da Triagem Automatizada e da Robótica em Centros de Atendimento

A robótica foi implantada rapidamente: o MIT constatou que 42% dos centros de atendimento ocidentais abrigavam pelo menos uma célula robótica em 2024. O hub de Leipzig da DHL agora classifica 130.000 encomendas por hora com 60% menos trabalhadores, e a SF Express opera mais de 3.000 robôs de triagem móveis em toda a China. O retorno do investimento é mais rápido em regiões de salários elevados, mas falhas de software podem paralisar as operações, como a PostNL descobriu em 2024, quando uma interrupção deixou 1,2 milhão de encomendas paradas. As transportadoras mantêm cada vez mais capacidade manual de contingência, moderando as economias de custo anunciadas. Mesmo assim, a crescente escassez de mão de obra torna a automação um pilar inevitável da competitividade de longo prazo no mercado de entrega expressa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de motoristas e entregadores | –1.1% | América do Norte, Europa Ocidental, Japão | Curto prazo (≤ 2 anos) |

| Barreiras regulatórias no transporte internacional e alfândegas | –0.9% | Fronteiras dos EUA, UE e China | Médio prazo (2-4 anos) |

| Tentativas de entrega malsucedidas e custos de logística reversa | –0.7% | Mercados urbanos de alta densidade em todo o mundo | Médio prazo (2-4 anos) |

| Restrições de capacidade em períodos de pico sazonal | –0.6% | América do Norte, Europa, Ásia-Pacífico selecionada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Barreiras Regulatórias no Transporte Internacional e Alfândegas

Regimes aduaneiros divergentes significam que 34% das encomendas transfronteiriças em 2024 enfrentaram atrasos de desembaraço superiores a 48 horas, corroendo a confiabilidade do serviço. A eliminação da regra de minimis dos EUA canalizaria 2 milhões de encomendas adicionais por dia para inspeção completa, sobrecarregando os gateways já sobrecarregados durante a temporada de festas. As reformas da China agora exigem feeds de dados em tempo real em sua Janela Única, obrigando as transportadoras a atualizar seus sistemas de TI. Dentro da UE, os tempos de desembaraço ainda variam de seis horas em Roterdã a 36 horas em Nápoles, direcionando os remetentes para os portos mais rápidos e criando novos gargalos. Até que os padrões globais convirjam, o peso regulatório continuará a reduzir o crescimento do mercado de entrega expressa.

Escassez de Motoristas e Entregadores em Mercados-Chave

O emprego de entregadores nos Estados Unidos caiu 3,2% em 2024, mesmo com a demanda por encomendas crescendo 8,1%. O salário médio de USD 38.200 não conteve a rotatividade, que ultrapassou 40%, à medida que os motoristas migram para funções menos exigentes. A Europa enfrenta lacunas semelhantes: 18% das vagas de entregador na Alemanha, França e Países Baixos permaneceram abertas por mais de 90 dias em 2024. A crise demográfica do Japão é ainda mais grave; quase metade dos motoristas da Yamato tem 50 anos ou mais. As transportadoras respondem com veículos autônomos, armários de encomendas e frotas colaborativas, mas escalar essas soluções leva tempo, intensificando os ventos contrários de mão de obra em todo o mercado de entrega expressa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Destino: Fluxos Transfronteiriços Superam o Crescimento Doméstico

As encomendas domésticas representaram 65,71% da receita de 2025, pois redes densas de última milha mantiveram os tempos de trânsito curtos e a burocracia aduaneira inexistente. As remessas internacionais, embora menores, avançam a uma CAGR de 7,32% graças a plataformas que conectam comerciantes globais a compradores e ao afrouxamento regulatório em potências exportadoras como a China. As transportadoras enfatizam hubs alfandegados e pré-desembaraço orientado por dados para reduzir atrasos nas fronteiras e defender as margens no mercado de entrega expressa.

No entanto, as iminentes mudanças tarifárias dos EUA, a implementação fragmentada das alfândegas digitais na UE e os padrões de fiscalização variados moderam as perspectivas. Alguns comerciantes se protegem aproximando o estoque geograficamente, o que poderia desviar volume das rotas de longa distância. Mesmo assim, as rotas expressas da Ásia para a Europa cresceram 14% em 2024, o triplo dos ganhos intra-europeus, ressaltando a atração estrutural da manufatura dispersa e da demanda dos consumidores por variedade transfronteiriça.

Por Peso de Envio: Encomendas Leves Dominam, Peso Médio Ganha Tração

As encomendas leves com menos de 2 quilogramas representaram 64,23% da receita em 2025, à medida que marcas diretas ao consumidor enviam SKUs individuais para minimizar custos de estoque e embalagem. A encomenda chinesa média agora pesa 1,3 quilograma, abaixo de 1,8 quilograma em 2020. Os itens de peso médio estão crescendo 6,91% ao ano à medida que os fabricantes dependem do reabastecimento just-in-time e as empresas de caixas de assinatura agrupam vários produtos.

Para as transportadoras, o frete leve gera receita absoluta menor, mas margens por quilo mais altas porque o manuseio é mais rápido, enquanto o frete de peso médio exige preços premium para aplicações B2B sensíveis ao tempo. Esse efeito de barra de halteres obriga os operadores a equilibrar cuidadosamente o mix de rede para otimizar o tamanho do mercado de entrega expressa em cada depósito.

Por Modelo: B2C Lidera, C2C Emerge como Segmento de Alto Crescimento

O B2C permaneceu a maior fatia com 46,21% em 2025, impulsionado pela Amazon, Alibaba e inúmeras marcas diretas ao consumidor. O tráfego C2C, no entanto, avança a uma CAGR de 6,45% à medida que os aplicativos de revenda normalizam o comércio entre pares. As devoluções nas rotas C2C custam às transportadoras até 40% a mais porque as coletas ocorrem em residências dispersas em vez de depósitos consolidados.

As transportadoras contra-atacam essa diluição costurando redes densas de pontos de entrega com lojas de conveniência e armários de encomendas, alinhando a densidade de paradas com as metas de custo. Os fluxos B2B de alta margem e tempo crítico continuam a financiar o capex em automação, consolidando seu papel como estabilizador no mercado de entrega expressa.

Por Setor de Usuário Final: E-Commerce Domina, Saúde Acelera

O e-commerce representou 33,21% da receita de 2025, mas a saúde é o segmento de destaque, com uma CAGR de 6,49% até 2031, à medida que biológicos e terapias celulares e gênicas exigem cadeias de frio em conformidade com as Boas Práticas de Distribuição. A farmacêutica especializada já representa 45% da receita global de medicamentos, e as transportadoras investiram pesadamente em redes com controle de temperatura para capturar esse nicho premium.

A manufatura e o comércio atacadista dependem de peças just-in-time para evitar paralisações de produção, mantendo demanda constante por frete acelerado. Os serviços financeiros utilizam mensageiros expressos para cartões de pagamento e documentos sensíveis onde as alternativas digitais permanecem em não conformidade. Coletivamente, esses segmentos diversificam a receita e protegem o mercado de entrega expressa das oscilações na demanda dos consumidores.

Por Modo de Transporte: Rodoviário Domina, Aéreo Ganha Participação em Segmentos Premium

O transporte rodoviário forneceu 47,98% dos envios de 2025 graças à flexibilidade da rede e à competitividade de custo. O frete aéreo, embora mais caro, cresce a uma CAGR de 6,82% à medida que a carga farmacêutica e os pedidos internacionais urgentes absorvem capacidade. Frotas de cargueiros dedicados — a Amazon opera 110 aeronaves — proporcionam controle de horários e elasticidade de pico indisponíveis nas redes de porão de aeronaves de passageiros.

As combinações intermodais (aéreo-rodoviário, ferroviário-rodoviário) estão ganhando tração em corredores transcontinentais, trocando uma perda marginal de velocidade por alívio de custo. No entanto, a escassez de motoristas e os preços voláteis do diesel continuam a pressionar as margens rodoviárias, motivando testes de veículos elétricos e autônomos em todo o mercado de entrega expressa.

Análise Geográfica

A América do Norte capturou 35,17% da receita global em 2025, ancorada por infraestrutura densa de atendimento e consumidores dispostos a pagar um prêmio pela velocidade. A participação de encomendas da Canada Post caiu para 24% em 2024, à medida que os operadores privados superaram seu modelo de trabalho legado.[3]"Canada Post, "Relatório Anual 2024," canadapost-postescanada.ca A aproximação geográfica no México está ampliando as rotas transfronteiriças, embora os gargalos aduaneiros em Laredo e Otay Mesa mantenham os tempos de permanência elevados.

A Ásia-Pacífico é o motor de crescimento do mercado de entrega expressa, com uma CAGR de 7,47%. Somente a China processou 175,08 bilhões de encomendas em 2024, equivalente a aproximadamente dois terços do tráfego global. As cidades de segundo nível da Índia agora recebem serviço de dois dias da Delhivery, e os volumes do Sudeste Asiático estão crescendo à medida que as fintechs desbloqueiam o varejo remoto. O Japão e a Coreia do Sul dependem de automação e armários de encomendas para compensar a redução dos contingentes de mão de obra, enquanto a Austrália cobra sobretaxas rurais para compensar os custos de entrega no interior.

Os mercados maduros da Europa crescem lentamente sob rígidas regras de emissões e trabalhistas. Alemanha, Reino Unido e França permanecem fundamentais, mas a Europa Central está crescendo mais rapidamente com base na rede de 20.000 armários da InPost. O tráfego do Oriente Médio e África está concentrado no Golfo, onde Aramex e Emirates Post expandem hubs regionais. O crescimento da América do Sul se inclina para o Brasil, Argentina e Chile, mas os déficits de infraestrutura mantêm os prazos de entrega mais longos do que os referenciais norte-americanos, pressionando os operadores a combinar fretamentos aéreos com transporte rodoviário de longa distância.

Cenário Competitivo

O mercado global de entrega expressa tem concentração moderada. Os integradores globais focam na estabilidade das margens racionalizando suas redes, otimizando operações e investindo pesadamente em tecnologia para aumentar a eficiência e a resiliência. Suas estratégias frequentemente enfatizam automação, rastreamento digital e sistemas hub-and-spoke otimizados para equilibrar custos com confiabilidade do serviço.

A expansão vertical da Amazon, que agora inclui 110 cargueiros e mais de 400 nós de atendimento, comprime os tempos de pedido à entrega e obriga os incumbentes a reformular os roteiros de automação. A UPS gastou USD 1,2 bilhão em 2024 em RFID e triagem orientada por IA, equiparando-se à FedEx, cuja plataforma Surround reduziu os desvios de rota em 18% em 2025. As transportadoras chinesas continuam uma estratégia de volume sobre preço; a SF manteve os preços em RMB 13,12 por encomenda mesmo enquanto os concorrentes cortaram tarifas em até 9% para estimular o crescimento.

As oportunidades de espaço em branco se concentram na cadeia de frio para saúde e na logística C2C, ambos nichos de capital intensivo que afastam os entrantes de baixo custo. Os intermediários tecnológicos com ativos leves ainda não conseguiram abalar o negócio expresso orientado pela confiabilidade, ressaltando a importância duradoura das redes próprias. A escala em dados, automação e densidade de rotas está prestes a ampliar as lacunas competitivas em todo o setor de entrega expressa.

Líderes do Setor de Entrega Expressa

Aramex PJSC

Australian Postal Corporation

Canada Post Corporation (Including Purolator, Inc.)

China Post

CJ Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Em um movimento estratégico, a FedEx, em colaboração com a Advent International, assinou um acordo para adquirir a InPost S.A. por impressionantes USD 9,2 bilhões. Essa aquisição integra perfeitamente a extensa rede global da FedEx com o impressionante portfólio da InPost de mais de 61.000 armários automatizados de encomendas distribuídos por nove nações europeias, fortalecendo sua capacidade de entrega de última milha.

- Fevereiro de 2026: Com o objetivo de turbinar sua eficiência operacional, a FedEx implantou o descarregador de reboque robótico totalmente autônomo de última geração da Berkshire Grey.

- Janeiro de 2026: Em um movimento que ressalta seu compromisso com a automação, a Grab Holdings adquiriu a Infermove, uma empresa chinesa de robótica com inteligência artificial, por um valor estimado de USD 50 milhões. Essa aquisição visa fortalecer as capacidades de entrega automatizada da Grab, tanto na primeira quanto na última milha, em todo o Sudeste Asiático, aproveitando sistemas avançados de condução autônoma e inovadores robôs de entrega em calçadas.

- Novembro de 2025: A Kroger, com o objetivo de ampliar suas vendas online, aprofundou suas colaborações com grandes players como Instacart, DoorDash e Uber Eats. Essa expansão visa aproveitar um modelo híbrido de e-commerce, combinando efetivamente ofertas em loja, parcerias com terceiros e soluções de atendimento automatizado.

Escopo do Relatório do Mercado Global de Entrega Expressa

O Relatório do Mercado Global de Entrega Expressa é Segmentado por Destino (Doméstico, Internacional), por Peso de Envio (Pesado, Leve, Médio), por Modelo (B2B, B2C, C2C), por Usuário Final (E-Commerce, BFSI e Outros), por Modo de Transporte (Rodoviário, Aéreo, Outros) e por Geografia (Ásia-Pacífico, Europa, Oriente Médio & África, América do Norte, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Doméstico |

| Internacional |

| Envios de Peso Pesado |

| Envios de Peso Leve |

| Envios de Peso Médio |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| E-Commerce |

| Serviços Financeiros (BFSI) |

| Saúde |

| Manufatura |

| Setor Primário |

| Comércio Atacadista e Varejista (Presencial) |

| Outros |

| Rodoviário |

| Aéreo |

| Outros |

| Ásia-Pacífico | Austrália |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Malásia | |

| Filipinas | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| Europa | França |

| Alemanha | |

| Itália | |

| Países Baixos | |

| Espanha | |

| Reino Unido | |

| Países Nórdicos | |

| Europa Central e Oriental | |

| Restante da Europa | |

| Oriente Médio e África | Catar |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Egito | |

| Nigéria | |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Norte | Canadá |

| México | |

| Estados Unidos | |

| Restante da América do Norte | |

| América do Sul | Argentina |

| Brasil | |

| Chile | |

| Restante da América do Sul |

| Destino | Doméstico | |

| Internacional | ||

| Peso de Envio | Envios de Peso Pesado | |

| Envios de Peso Leve | ||

| Envios de Peso Médio | ||

| Modelo | Business-to-Business (B2B) | |

| Business-to-Consumer (B2C) | ||

| Consumer-to-Consumer (C2C) | ||

| Setor de Usuário Final | E-Commerce | |

| Serviços Financeiros (BFSI) | ||

| Saúde | ||

| Manufatura | ||

| Setor Primário | ||

| Comércio Atacadista e Varejista (Presencial) | ||

| Outros | ||

| Modo de Transporte | Rodoviário | |

| Aéreo | ||

| Outros | ||

| Geografia | Ásia-Pacífico | Austrália |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Malásia | ||

| Filipinas | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Europa | França | |

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Espanha | ||

| Reino Unido | ||

| Países Nórdicos | ||

| Europa Central e Oriental | ||

| Restante da Europa | ||

| Oriente Médio e África | Catar | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Egito | ||

| Nigéria | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Restante da América do Norte | ||

| América do Sul | Argentina | |

| Brasil | ||

| Chile | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado global de entrega expressa em 2026?

O tamanho do mercado de entrega expressa é de USD 272,17 bilhões em 2026 e prevê-se que atinja USD 361,26 bilhões até 2031.

Qual é a CAGR esperada para a entrega expressa global até 2031?

O mercado deve se expandir a uma CAGR de 5,83% entre 2026 e 2031.

Qual região está crescendo mais rapidamente em volumes de encomendas expressas?

A Ásia-Pacífico lidera o crescimento com uma CAGR de 7,47%, impulsionada pelo enorme volume de encomendas de e-commerce da China.

Qual segmento de usuário final oferece o maior potencial de crescimento?

A logística de saúde avança a uma CAGR de 6,49% à medida que biológicos e terapias celulares e gênicas exigem transporte com controle de temperatura.

Como as transportadoras estão enfrentando a escassez de mão de obra?

Os operadores estão acelerando a automação, expandindo redes de armários de encomendas e testando modelos de entrega autônoma e colaborativa.

Qual modo de transporte está ganhando participação nos serviços premium?

A carga aérea está crescendo a uma CAGR de 6,82% à medida que as transportadoras adicionam cargueiros dedicados para envios de tempo crítico e cadeia de frio.

Página atualizada pela última vez em: