Tamanho e Quota do Mercado de Serviços Postais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 336.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 359.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Postais por Mordor Intelligence

Espera-se que o tamanho do mercado global de serviços postais aumente de USD 329,93 mil milhões em 2025 para USD 336,67 mil milhões em 2026 e atinja USD 359,94 mil milhões até 2031, crescendo a uma CAGR de 1,35% ao longo de 2026-2031. A procura crescente de logística de saúde com controlo de temperatura, a aceleração do desalfandegamento através de plataformas digitais e os mandatos ESG corporativos que recompensam redes de entrega de baixo carbono estão a orientar os operadores para serviços de encomendas premium e frotas de veículos elétricos. Ao mesmo tempo, o correio eletrónico registado verificado por blockchain está a ganhar aceitação regulatória, reforçando o estatuto jurídico dos contratos transfronteiriços e reduzindo os custos de manuseamento de papel. Os fluxos de capital para centros de micro-fulfillment estão a desbloquear novas fontes de receita provenientes de estações de correios urbanas subutilizadas; contudo, a volatilidade dos preços do combustível de aviação e os custos de conformidade em cibersegurança estão a corroer as margens do expresso internacional. O transporte rodoviário mantém a dominância, mas a recuperação da capacidade de porão de aeronaves de passageiros e a proliferação de carrinhas elétricas estão a remodelar a economia da entrega na última milha.

Principais Conclusões do Relatório

- Por item, as encomendas detinham 59,49% da quota do mercado global de serviços postais em 2025, enquanto as encomendas de saúde com controlo de temperatura impulsionaram o segmento para uma CAGR de 2,90% até 2031.

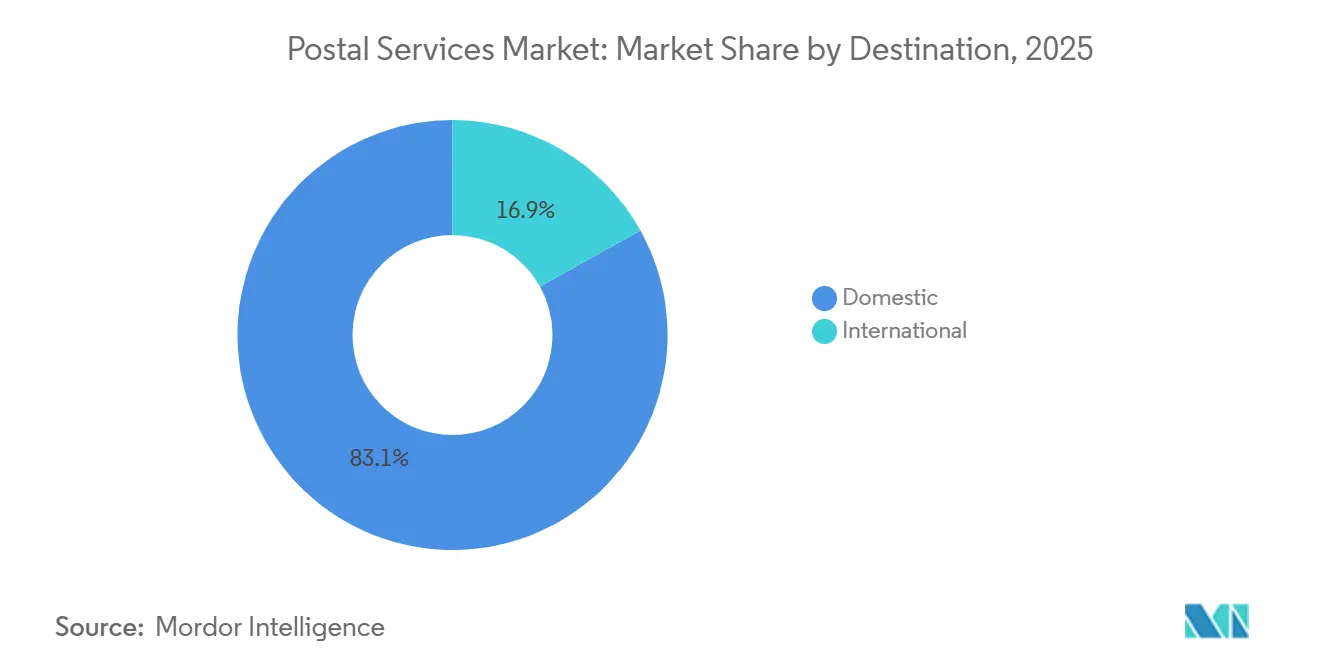

- Por destino, as entregas domésticas representavam 83,07% da quota de mercado em 2025, enquanto as remessas internacionais registaram a expansão mais rápida, com uma CAGR de 3,65% ao longo de 2026-2031, à medida que as plataformas digitais aduaneiras reduziram os tempos de espera nas fronteiras.

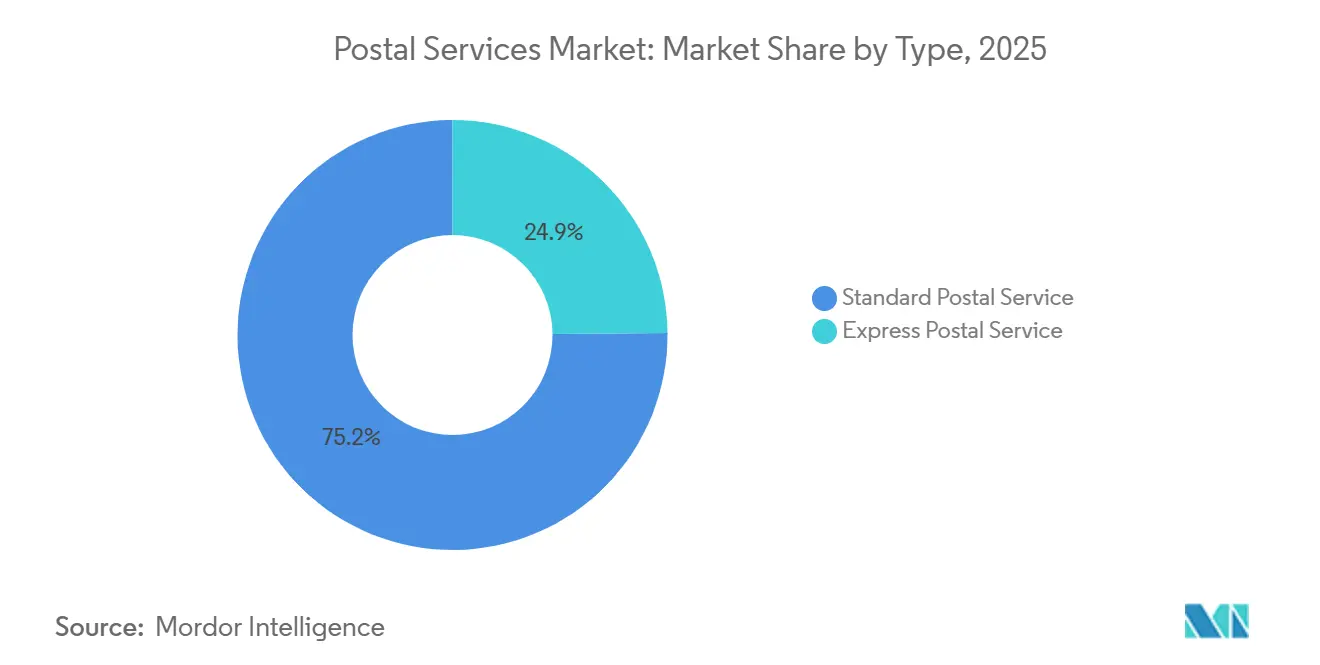

- Por tipo de serviço, os serviços postais padrão representaram 75,15% da receita de 2025, mas os serviços expressos avançaram a uma CAGR de 3,91% até 2031, impulsionados pela crescente procura de remessas de saúde rastreadas e com prazo definido.

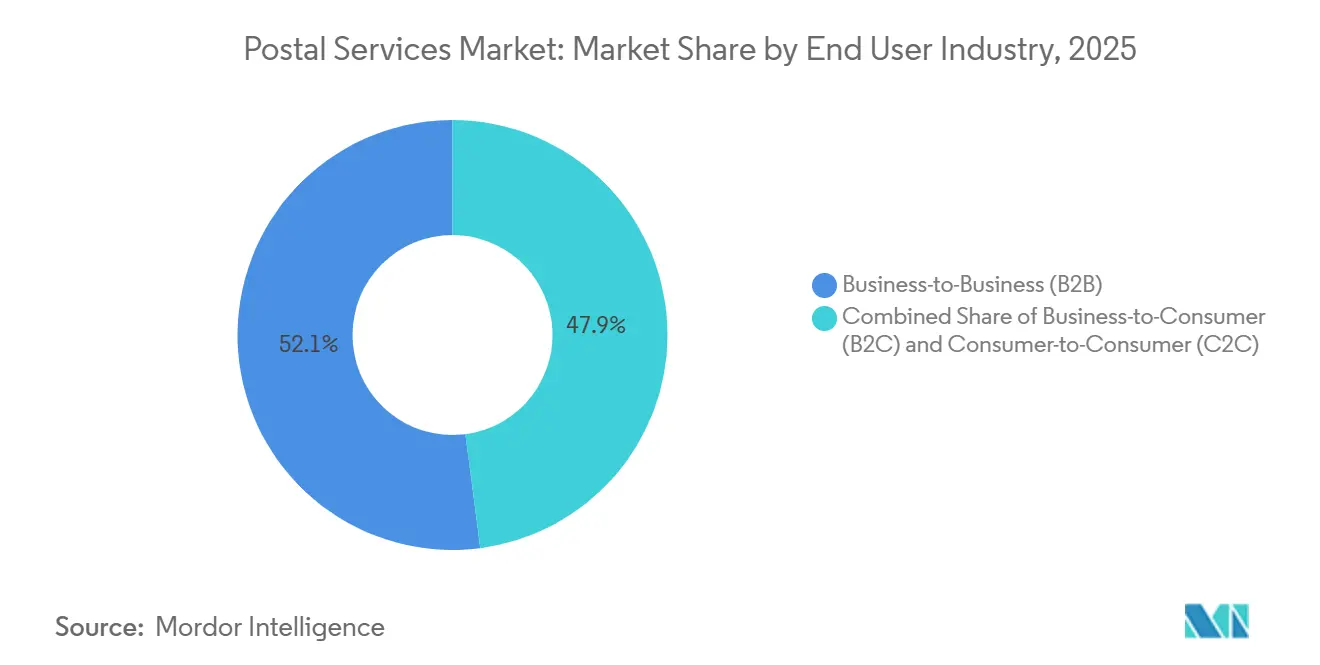

- Por utilizador final, o B2B reteve 52,06% da quota em 2025, enquanto o B2C expandiu a uma CAGR de 4,33%, refletindo a distribuição farmacêutica direta ao consumidor e o crescimento do comércio por subscrição.

- Por modo de entrega, o transporte rodoviário representou 74,93% do valor de 2025; o transporte aéreo cresceu a uma CAGR de 2,76% à medida que os operadores procuraram volumes expressos internacionais de maior rendimento, apesar da volatilidade dos preços do combustível.

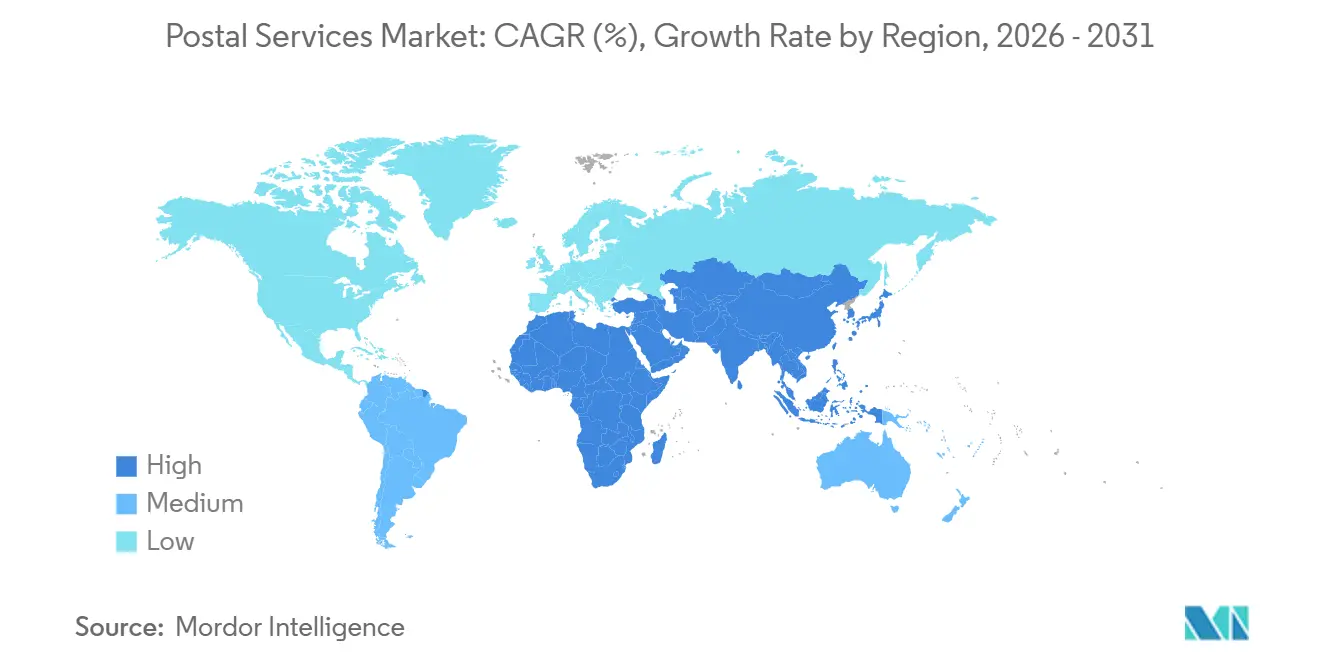

- Por geografia, a Ásia-Pacífico representou 36,45% da quota do mercado de serviços postais em 2025 e prevê-se que seja a região de expansão mais rápida, com uma CAGR de 3,51% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Serviços Postais

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Entrega postal neutra em carbono exigida pelos scorecards ESG corporativos | +0.20% | América do Norte, Europa Ocidental, Ásia-Pacífico desenvolvida | Médio prazo (2-4 anos) |

| Plataformas digitais aduaneiras (EU ICS-2, US ACE 2.0) | +0.18% | UE, Estados Unidos, com extensão à ASEAN e ao CCG | Curto prazo (≤ 2 anos) |

| Crescimento das encomendas de saúde com controlo de temperatura | +0.15% | Global, com maior intensidade na América do Norte, UE e Japão | Médio prazo (2-4 anos) |

| Subsídios de banda larga rural que permitem pacotes de serviços governamentais eletrónicos | +0.12% | Índia, Brasil, Indonésia, zonas rurais dos EUA e da Austrália | Longo prazo (≥ 4 anos) |

| Adoção de correio eletrónico registado baseado em blockchain | +0.09% | Singapura, Suíça, EAU com projetos-piloto na UE e na América do Norte | Longo prazo (≥ 4 anos) |

| Centros de micro-fulfillment urbanos em estações de correios reconvertidas | +0.08% | Centros urbanos densos em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Scorecards ESG Corporativos que Exigem Entrega Postal Neutra em Carbono

As equipas de procurement corporativo incorporam agora cláusulas de redução de carbono nos contratos de logística, obrigando os operadores postais a eletrificar frotas, adquirir energia renovável e publicar dados de emissões alinhados com a ISO 14083, sob pena de exclusão de concursos de elevado volume. A Deutsche Post DHL alocou EUR 7 mil milhões (USD 8,23 mil milhões) à descarbonização até 2030, contando já com 37.000 veículos de entrega elétricos e aprovisionando 30% de combustível de aviação sustentável até ao final de 2024. A Walmart, a Amazon e a Unilever exigem reduções anuais de carbono aos parceiros logísticos, afastando os retardatários das propostas das Fortune 500, uma vez que 68% dos RFPs de 2024 classificaram o alinhamento ESG entre os três principais critérios de seleção. A dinâmica recompensa os operadores que quantificam as emissões em cada etapa da remessa e penaliza os que não dispõem de estruturas de reporte transparentes. Como resultado, as tarifas premium de encomendas incluem cada vez mais certificados de contabilização de carbono que os expedidores podem aplicar às suas divulgações de Âmbito 3[1]"Diretiva de Relato de Sustentabilidade Corporativa," Comissão Europeia, finance.ec.europa.eu.

Implementação Global de Plataformas Digitais Aduaneiras a Acelerar o Desalfandegamento de Encomendas de Baixo Valor

O sistema ICS-2 da UE, obrigatório para os operadores postais desde março de 2024, exige dados eletrónicos pré-chegada, reduzindo os tempos de desalfandegamento de encomendas de baixo valor conformes em até 42%. Em simultâneo, o ACE 2.0 dos Estados Unidos automatiza a avaliação de direitos aduaneiros para remessas abaixo de USD 800, poupando aos operadores até USD 1,20 por encomenda em custos de processamento. As encomendas de comércio eletrónico transfronteiriço aumentaram 23% em 2024, sobrecarregando os pontos de entrada que não dispunham de triagem de risco automatizada. Os primeiros adotantes, como a PostNL e a Swiss Post, reduziram os tempos de espera em 18-22% e libertaram espaço de armazém para mercadorias expressas de maior margem. A conformidade é, no entanto, intensiva em capital, com administrações postais de média dimensão a investir entre USD 15 e 25 milhões em plataformas de TI e controlos de qualidade de dados. Os operadores incapazes de cumprir os limiares de integridade de dados enfrentam penalizações, atrasos nas remessas e perda de clientes[2]"Desempenho Económico do Setor da Aviação," Associação Internacional de Transporte Aéreo, iata.org.

Expansão das Encomendas de Saúde com Controlo de Temperatura que Necessitam de Soluções Postais de Rastreamento

Os biossimilares, as terapias celulares e as vacinas de mRNA dependem de corredores ininterruptos de 2-8 °C desde a fábrica até ao paciente, elevando o valor da logística de cadeia de frio de saúde para USD 21,3 mil milhões em 2024. A FedEx Healthcare Solutions expandiu a sua frota de cadeia de frio com GPS para 1.200 veículos em 90 países. A UPS Healthcare adicionou 47 armazéns conformes com as BPF, oferecendo embalagens passivas validadas que mantêm os biológicos por até 120 horas. Os operadores postais sem acreditação GDP ou rastreadores de temperatura IoT ficam excluídos de concursos farmacêuticos lucrativos, uma vez que os expedidores pagam entre USD 18 e 32 por encomenda de cadeia de frio, em comparação com USD 6-9 para frete ambiente. Com o envelhecimento das populações e os cuidados domiciliários a exigir a entrega de biológicos à porta, o volume de encomendas de cadeia de frio está preparado para uma CAGR de 8-11% até 2030, tornando a saúde um campo de batalha decisivo.

Subsídios de Banda Larga Rural que Permitem Serviços Digitais Postais e de Governo Eletrónico em Pacote

O BharatNet da Índia ligou 640.000 aldeias com fibra ótica até dezembro de 2024, permitindo que a India Post disponibilize pagamentos digitais e telemedicina a partir de 155.000 estações de correios rurais, gerando INR 12,4 mil milhões (USD 149 milhões) em receitas não postais. Os Correios do Brasil geraram BRL 890 milhões (USD 178 milhões) em taxas de transação ao agregar o desembolso de benefícios sociais em 5.200 agências rurais. A Iniciativa de Banda Larga Rural do USPS está a testar fibra ao longo de rotas de entrega em três estados dos EUA, com uma previsão de receita de largura de banda grossista de USD 200-300 milhões por ano. Embora a banda larga impulsione a adoção do comércio eletrónico e, por extensão, os volumes de encomendas, 63% dos projetos globais de fibra rural ainda apresentam desempenho financeiro abaixo do esperado nos primeiros cinco anos, sublinhando a necessidade de parcerias público-privadas e de fontes de receita diversificadas.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Conformidade em cibersegurança ao abrigo da NIS-2 e da CISA | -0.20% | UE, Estados Unidos, com emergência no Reino Unido, Canadá e Austrália | Curto prazo (≤ 2 anos) |

| Volatilidade dos sobretaxas de combustível de aviação e de bunker marítimo | -0.15% | Global, com maior impacto nas rotas transpacíficas e Europa-Ásia | Curto prazo (≤ 2 anos) |

| Legislação de Responsabilidade Alargada do Produtor em matéria de embalagens | -0.12% | UE, Reino Unido, projetos-piloto na Califórnia e no Canadá | Médio prazo (2-4 anos) |

| Migração do orçamento de correio publicitário para meios digitais | -0.09% | América do Norte, Europa Ocidental, Ásia-Pacífico desenvolvida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Conformidade em Cibersegurança ao Abrigo dos Mandatos EU NIS-2 e CISA

A Diretiva NIS-2 da UE classifica os serviços postais como "entidades essenciais", prescrevendo a comunicação de violações em 24 horas e coimas até EUR 10 milhões (USD 11,76 milhões) ou 2% da receita global por incumprimento. Nos Estados Unidos, a CISA exige autenticação multifator e segmentação de rede até março de 2025. O Royal Mail Group investiu GBP 47 milhões (USD 59 milhões) após um ataque de ransomware em 2023; contudo, inquéritos setoriais mostram que 31% dos trabalhadores postais ainda falham simulações de phishing. Os operadores de média dimensão devem desviar 4-7% dos orçamentos de TI para conformidade, contratando talentos dispendiosos em cibersegurança ou recorrendo a fornecedores de segurança gerida, o que comprime o fluxo de caixa livre e atrasa projetos de automação[3]"Diretiva NIS-2," Comissão Europeia, digital-strategy.ec.europa.eu.

Volatilidade das Sobretaxas de Combustível de Aviação e de Bunker Marítimo Comprime as Margens do Expresso Internacional

O querosene de aviação registou uma média de USD 98 por barril em 2024, 18% acima de 2023, enquanto o combustível marítimo de baixo teor de enxofre variou entre USD 650 e 720 por tonelada, alargando os desfasamentos na recuperação de custos para os operadores postais que ajustam as sobretaxas de combustível trimestralmente. A FedEx citou uma erosão de margem Express de 180 pontos base no exercício fiscal de 2024, uma vez que as sobretaxas ficaram aquém dos custos de combustível no mercado spot. A cobertura de risco abrange apenas 35-40% da exposição, deixando os operadores mais pequenos vulneráveis; alguns serviços postais das Caraíbas suspenderam as rotas expressas internacionais durante os picos de preços para evitar perdas de 25% ao nível das remessas[4]"Regulamento sobre Embalagens e Resíduos de Embalagens," Comissão Europeia, environment.ec.europa.eu.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise Geográfica

Por Utilizador Final: Expansão do B2C Impulsionada pela Saúde e pelo Comércio por Subscrição

O B2C crescerá a uma CAGR de 4,33%, elevando a sua quota acima de 50% até 2028, à medida que proliferam a farmácia direta ao consumidor, a revenda de moda e as subscrições de refeições. A prioridade do segmento em termos de velocidade impulsiona o investimento em centros de micro-fulfillment para entrega no mesmo dia e em planeadores de rotas com IA. A Capgemini prevê um volume de negócios do comércio rápido de USD 266 mil milhões até 2029, reforçando a urgência das encomendas. As remessas C2C, impulsionadas por plataformas de recomércio, acrescentam ventos favoráveis constantes a uma CAGR de 3,2%, enquanto o B2B permanece estagnado em meio à faturação eletrónica e à documentação digitalizada. Os operadores contrariam a estagnação do B2B adicionando painéis de visibilidade da cadeia de abastecimento e serviços de valor acrescentado de despachante aduaneiro que capturam taxas de serviço para além da franquia postal.

Os programas de subscrição de saúde ampliam ainda mais a quota do B2C. As farmácias estabelecem parcerias com os serviços postais para fornecer kits de medicação para doenças crónicas, aproveitando os nós da cadeia de frio e proporcionando tráfego recorrente que estabiliza os volumes diários. Os concorrentes da economia gig exercem pressão sobre os preços, mas os operadores postais incumbentes diferenciam-se pela cobertura nacional, pela cadeia de custódia segura e pela conformidade regulatória.

Nota: A quota dos segmentos de todos os segmentos individuais está disponível mediante a compra do relatório

Por Item: A Dominância das Encomendas Mascara a Erosão do Correio de Cartas

As encomendas detinham 59,49% do volume de 2025 e crescerão a uma CAGR de 2,90% à medida que a penetração do comércio eletrónico se aproxima de 25% do retalho global até 2031. Dentro das encomendas, a saúde e os produtos alimentares frescos estabelecem a trajetória mais rápida, cada uma acima de 8% de CAGR, à medida que os cuidados domiciliários e a adoção de kits de refeições aumentam. O investimento em triagem automatizada atingiu USD 994,94 milhões em 2024 e está projetado em USD 1,55 mil milhões até 2031, impulsionando o rendimento e a rastreabilidade. As cartas, agora 40,51% dos itens manuseados, diminuem 1,8% anualmente devido às faturas digitais, com volumes cada vez mais orientados para destinatários com 50 ou mais anos. O correio eletrónico registado em blockchain poderá substituir até 20% das cartas certificadas até 2030, acelerando a contração. O tamanho do mercado global de serviços postais para cartas ainda ultrapassa USD 140 mil milhões, mas a rentabilidade depende da reestruturação de custos e da integração com serviços de identidade digital.

Embora o segmento de cartas encolha, os requisitos legais e governamentais sustentam uma base de referência. Os operadores monetizam bases de dados de endereços para verificação de identidade e aproveitam as redes de confirmação de entrega para programas de boletins de voto. Nos mercados emergentes, a banda larga rural que preenche lacunas desencadeia correio de extratos incremental para fornecedores de microfinanças. Não obstante, sem modelos de preços dinâmicos ou de partilha de custos, a contribuição das cartas para o mercado global de serviços postais diminuirá de forma constante.

Por Destino: Os Fluxos Internacionais Aceleram Apesar da Fricção Aduaneira

As remessas domésticas detinham 83,07% das despesas de 2025, mas as encomendas internacionais superarão esse ritmo a uma CAGR de 3,65% até 2031, à medida que os compradores adquirem produtos globalmente. O tamanho do mercado global de serviços postais associado às entregas internacionais está previsto em USD 64 mil milhões até 2031, mesmo com novas tarifas como a taxa de 34% dos Estados Unidos sobre as importações chinesas. Os avanços aduaneiros digitais como o ICS-2 encurtam o desalfandegamento, melhorando a fiabilidade. No entanto, as sobretaxas de combustível e os choques geopolíticos introduzem volatilidade; os operadores com centros diversificados e serviços de despachante absorvem melhor os choques. As opções de direitos pagos, expandidas pela DHL Express, simplificam a experiência do consumidor e fidelizam os exportadores de PME.

As redes domésticas continuam a impulsionar economias de escala, especialmente em países populosos. Os subsídios de banda larga rural na Índia e no Brasil aumentam a densidade de encomendas domésticas, melhorando a produtividade das rotas. No entanto, as taxas de congestionamento urbano e as zonas de baixas emissões pressionam as estruturas de custos, intensificando a mudança para entregas consolidadas em cacifos e estafetas de bicicleta.

Nota: A quota dos segmentos de todos os segmentos individuais está disponível mediante a compra do relatório

Por Tipo: Os Serviços Expressos Capturam a Procura Premium de Saúde

Os serviços expressos representaram 24,85% da receita de 2025, mas prevê-se que se expandam a uma CAGR de 3,91%, quase o triplo do ritmo de 1,12% dos serviços padrão, à medida que os expedidores privilegiam a entrega garantida e o rastreamento habilitado por IoT. O tamanho do mercado global de serviços postais atribuível aos serviços expressos está projetado para atingir USD 89,4 mil milhões até 2031, impulsionado pelos lançamentos de biossimilares e pelos programas diretos ao paciente. As remessas com controlo de temperatura exigem sobretaxas, elevando o rendimento por encomenda e compensando os custos mais elevados do combustível de aviação. Os operadores adaptam as aeronaves com contentores ativos e incorporam sensores GPS, gerando dados granulares que satisfazem as auditorias de conformidade farmacêutica. Os serviços padrão continuam a ser cruciais para o correio em massa e as encomendas de baixa urgência, mas sofrem com a substituição automatizada de cartas e o relaxamento das obrigações de serviço universal. As melhorias de automação, como os classificadores de IA da Deutsche Post, reduzem os custos de mão de obra, sustentando a rentabilidade mesmo quando os volumes diminuem.

Os serviços padrão detinham 75,15% da quota do mercado global de serviços postais em 2025, ancorados pela correspondência governamental e pela entrega de encomendas a baixo custo. No entanto, as mudanças nos quadros regulatórios — a Dinamarca encerrou a sua obrigação de serviço universal de cartas em 2024 — sinalizam uma pressão crescente para realinhar os preços com os custos. Existem bolsas de crescimento no correio híbrido, onde os extratos impressos são acionados a partir de plataformas baseadas na nuvem, oferecendo às instituições financeiras uma alternativa conforme à medida que as violações cibernéticas aumentam. No entanto, sem logística de valor acrescentado diversificada, os operadores centrados nos serviços padrão arriscam a compressão de margens em meio à inflação de custos de Responsabilidade Alargada do Produtor e de cibersegurança.

Por Modo de Entrega: O Frete Aéreo Ganha Terreno Apesar da Volatilidade do Combustível

O transporte rodoviário reteve 74,93% do valor em 2025, mas o frete aéreo expande-se a uma CAGR de 2,76%, beneficiando da reposição da capacidade de porão à medida que o tráfego de passageiros recupera. A Boeing entregou apenas 14 aviões de carga 777F em 2024, pelo que a oferta limitada eleva os rendimentos de fretamento. A quota do mercado global de serviços postais do frete aéreo permanece abaixo de 15%, mas a cadeia de frio de saúde e o comércio eletrónico transcontinental dependem da sua velocidade. Os operadores mitigam a exposição ao combustível através de redes híbridas que transportam por via aérea as unidades de manutenção de stock prioritárias, enquanto encaminham as encomendas não urgentes por via marítima ou ferroviária. O Expresso Ferroviário da China operou 17.000 comboios China-Europa em 2024, transportando 1,9 milhões de TEU, uma opção emergente para entrega de velocidade média e baixo carbono. As carrinhas elétricas implantadas nos troços rodoviários reduzem o CO₂ por encomenda em 24%, alinhando-se com os scorecards ESG dos expedidores.

O frete marítimo alarga a margem onde as janelas de entrega excedem 10 dias. O limite de enxofre da Organização Marítima Internacional acrescenta USD 22 por TEU, mas os custos unitários permanecem um vigésimo dos do transporte aéreo, atraindo os expedidores de vestuário de mercado de massas. A resiliência do transporte ferroviário face às perturbações no Mar Vermelho levou os operadores postais a investir em pontes terrestres eurasiáticas, diversificando o risco. Os modos combinados sustentam redes adaptativas que resistem a choques de combustível e geopolíticos.

Análise de Segmentos

A Ásia-Pacífico continua a ser o motor de crescimento, expandindo-se a uma CAGR de 3,51%, e detém uma quota dominante do mercado global de serviços postais de 36,45% em 2025. A receita postal do Vietname duplicou entre 2019 e 2023 para VND 59 biliões (USD 2,3 mil milhões), à medida que as encomendas dispararam para 2,5 mil milhões de itens. Os Centros de Entrega Nodal equipados com RFID da India Post aumentam a rastreabilidade, enquanto a joint venture de USD 2,5 mil milhões da China Post com a Cainiao implanta 40 centros ao longo dos corredores da Rota da Seda. A participação de USD 1,2 mil milhões da Japan Post no Toll Group expande a sua presença na Oceânia. No entanto, os limiares heterogéneos de GST e os regimes aduaneiros multiplicam as cargas de conformidade; os operadores devem adaptar os sistemas de TI mercado a mercado. As frotas eletrificadas de motociclos de duas rodas proliferam para as rotas urbanas densas, reduzindo o custo por paragem em 18%.

A América do Norte contribuiu com cerca de 28% da receita do mercado global de serviços postais em 2025. O programa Delivering for America 2.0 do USPS visa USD 36 mil milhões em poupanças ao longo de 10 anos, mas um défice de USD 9,5 mil milhões no exercício fiscal de 2024 alimenta debates sobre privatização. A conformidade com a CISA impõe entre USD 12 e 18 milhões em despesas cibernéticas aos operadores de médio porte. O Canada Post visa a automação da triagem de encomendas e alianças com a Shopify para travar declínios anuais de 8,2% nas cartas. Os projetos-piloto de banda larga rural no Alasca e em Montana prometem rendas de largura de banda grossista que diversificam as receitas, ilustrando como a política de infraestruturas se cruza com a modernização postal. As encomendas expressas de saúde aumentam a densidade de receitas, mas as sobretaxas de combustível de aviação pressionam as margens.

A Europa representou cerca de 26% da quota. A abolição da obrigação de serviço universal de cartas pela Dinamarca em 2024 sinaliza o impulso de liberalização, enquanto as regras NIS-2 e de Responsabilidade Alargada do Produtor da UE reforçam a disciplina operacional. Os classificadores de IA da Deutsche Post reduzem a mão de obra em 28%, aumentando a competitividade de forma digna de emulação nas redes da La Poste e da Royal Mail. As taxas de Responsabilidade Alargada do Produtor acrescentam EUR 0,08-0,15 por quilograma de embalagem, totalizando EUR 180-280 milhões (USD 211,73-329,36 milhões) adicionais por ano. As conversões de micro-fulfillment de 340 estações de correios francesas permitem a entrega no mesmo dia para plataformas de comércio eletrónico, contrariando o declínio do correio publicitário. Os volumes de encomendas transfronteiriças beneficiam do ICS-2 simplificado, mas a volatilidade do combustível e a complexidade aduaneira relacionada com o Brexit continuam a obscurecer as margens do expresso.

Nota: A quota dos segmentos de todos os segmentos individuais está disponível mediante a compra do relatório

Panorama Competitivo

O mercado global de serviços postais apresenta uma concentração moderada: os 10 maiores operadores captaram cerca de 52% da receita de 2025, abaixo dos 58% em 2020, à medida que as redes detidas por plataformas e os especialistas regionais ganharam quota. A Deutsche Post DHL obtém 68% dos seus EUR 84,2 mil milhões (USD 99,04 mil milhões) de segmentos de logística para além do correio, evidenciando os imperativos de diversificação. A Amazon Logistics trata 27% das encomendas dos Estados Unidos, congestionando as rotas expressas dos operadores incumbentes. O investimento em tecnologia dita a vantagem; o Royal Mail alocou GBP 47 milhões (USD 63,40 milhões) a melhorias de cibersegurança após a exposição a ransomware, enquanto a Singapore Post está a testar robôs autónomos com a Grab em condomínios de alta densidade.

As fusões e aquisições estratégicas remodelam a dinâmica do setor. A aquisição da CRYOPDP pela DHL em março de 2025 aprofunda o seu alcance no setor biofarmacêutico, enquanto a participação de USD 1,2 mil milhões da Japan Post no Toll Group expande a logística na Ásia-Pacífico. O acordo de USD 1,8 mil milhões da UPS com a MNX reforça os ativos de cadeia de frio, sinalizando a saúde como o próximo pilar de receitas. Os custos de conformidade com a Responsabilidade Alargada do Produtor e a NIS-2 podem catalisar a consolidação à medida que os serviços postais de média dimensão da UE procuram escala para absorver os encargos regulatórios. Os operadores também monetizam imóveis: os centros de micro-fulfillment da La Poste desbloqueiam rendas mais taxas de entrega no mesmo dia, equilibrando as margens de cartas em erosão.

As oportunidades de espaço em branco incluem a logística rural — 34% da população, mas apenas 18% das encomendas — e a logística inversa para a taxa de devolução online de 16,5%. Os líderes implementam otimização de rotas com IA para reduzir quilómetros por paragem e contratos inteligentes em blockchain para garantir a integridade de documentos transfronteiriços. Os novos participantes no mercado enfrentam barreiras crescentes; os mandatos de cibersegurança e a acreditação de cadeia de frio exigem capital inicial fora do alcance de muitas startups, reforçando a vantagem estratégica dos incumbentes.

Líderes do Setor de Serviços Postais

United States Postal Services

Japan Post

DHL Group

La Poste Group

International Distribution Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O DHL Group adquiriu a CRYOPDP, adicionando capacidades especializadas em biofarmácia em 15 países.

- Fevereiro de 2025: A Japan Post Holdings concluiu a compra de uma participação de 51% na divisão de logística australiana do Toll Group por USD 1,2 mil milhões, expandindo o fluxo de comércio eletrónico transpacífico.

- Novembro de 2024: A Royal Mail e a Evri acordaram partilhar redes de entrega rurais, visando uma redução de custos de 15% mantendo marcas separadas.

- Outubro de 2024: A FedEx adquiriu os centros de fulfillment europeus da ShipBob por USD 750 milhões, adicionando 25 centros em quatro países.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de serviços postais como operações públicas ou privadas que recolhem, triagem, movem e entregam cartas e encomendas endereçadas com menos de 31,5 kg através de redes padrão ou expressas em rotas domésticas e internacionais. A receita abrange as taxas de serviço dos remetentes B2B, B2C e C2C.

Exclusão do Âmbito: O frete pesado, as cargas em paletes e os produtos de seguros tratados nas estações de correios estão fora do âmbito.

Visão Geral da Segmentação

- Por Tipo

- Serviços Postais Padrão

- Serviços Postais Expressos

- Por Item

- Cartas

- Encomendas

- Por Destino

- Doméstico

- Internacional

- Por Utilizador Final

- Empresa para Empresa (B2B)

- Empresa para Consumidor (B2C)

- Consumidor para Consumidor (C2C)

- Por Modo de Entrega

- Rodoviário

- Aéreo

- Marítimo

- Ferroviário

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Resto da América do Sul

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietname e Filipinas)

- Resto da Ásia-Pacífico

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Resto da Europa

- Médio Oriente e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Resto do Médio Oriente e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

As entrevistas com reguladores postais, líderes sindicais, grandes expedidores de comércio eletrónico e integradores de logística confirmaram movimentos tarifários, mudanças na composição de encomendas e adoção de automação, colmatando lacunas da investigação documental.

Investigação Documental

Começámos com as contas da União Postal Universal, as tabelas de transporte do Eurostat, as métricas da Corporação Internacional de Correios e os registos dos reguladores nacionais que ancoram a receita e o volume dos operadores. As séries de comércio eletrónico da UNCTAD e de logística do Banco Mundial forneceram contexto transfronteiriço.

Os nossos analistas exploraram o D&B Hoovers, o Dow Jones Factiva e as pesquisas de patentes da Questel para obter perspetivas sobre empresas e tecnologia. Os relatórios anuais e as apresentações a investidores refinaram as definições de segmentos. As fontes mencionadas são ilustrativas; muitas outras informaram a validação.

Dimensionamento de Mercado e Previsão

O modelo da Mordor começa com uma reconstrução de cima para baixo da receita postal nacional a partir dos registos da UPU, ajustada para variações cambiais e receitas não postais, e é verificada com amostras de baixo para cima do preço médio multiplicado pelo volume de encomendas. As variáveis principais — PIB per capita, vendas de retalho online, taxa de substituição de cartas por encomendas, composição de peso internacional e índices de franquia postal — moldam a base de referência de 2025. A regressão multivariada com sobreposições de cenários testa a sensibilidade e corrige os valores atípicos.

Validação de Dados e Ciclo de Atualização

Os nossos analistas executam análises de variância em relação aos índices de encomendas da Pitney Bowes e aos sinais macro dos pares, e depois reúnem-se para revisão interna. O modelo é atualizado anualmente, com atualizações intercalares após eventos regulatórios ou de preços significativos.

Por que Razão a Base de Referência de Serviços Postais da Mordor Merece a Confiança dos Decisores

As estimativas divergem frequentemente porque as empresas utilizam diferentes âmbitos de serviço, limites de peso e ciclos de atualização.

Ao vincular o nosso âmbito às regras de serviço universal e ao realinhar com as divulgações mais recentes dos operadores, os analistas da Mordor reduzem a deriva oculta de definições. Noutros casos, o armazenamento é incluído na receita postal, o crescimento das encomendas é sobrestimado e as taxas de câmbio são congeladas; a nossa atualização anual e as verificações de método misto atenuam essas distorções.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 584,99 mil milhões (2025) | ||

| USD 248,06 mil milhões (2024) | Consultora Global A | Exclui encomendas expressas transfronteiriças |

| USD 252,93 mil milhões (2025) | Revista Setorial B | Baseia-se apenas no declínio das cartas |

| USD 235,60 mil milhões (2024) | Consultora Regional C | Conta apenas operadores governamentais |

Estas comparações mostram que a nossa base de referência transparente assenta em variáveis claras e etapas repetíveis, proporcionando aos decisores uma referência fiável para a estratégia e o investimento.

Principais Questões Respondidas no Relatório

Qual é a CAGR projetada para o mercado global de serviços postais entre 2026 e 2031?

Prevê-se que o mercado registe uma CAGR de 1,35% de 2026 a 2031, atingindo USD 359,94 mil milhões no final do período.

Qual é o segmento de expansão mais rápida nos serviços postais?

Os serviços postais expressos, impulsionados pela procura de saúde com controlo de temperatura, estão a crescer a uma CAGR de 3,91% até 2031.

Como é que os requisitos ESG estão a moldar a estratégia dos operadores postais?

Os scorecards ESG corporativos pressionam os operadores a eletrificar frotas e a adotar o reporte de carbono, conduzindo a investimentos significativos em energia renovável e entrega de baixas emissões.

Por que razão as plataformas digitais aduaneiras são importantes para as encomendas transfronteiriças?

Sistemas como o EU ICS-2 e o ACE 2.0 dos Estados Unidos reduzem os tempos de desalfandegamento de encomendas de baixo valor em até 42%, melhorando a velocidade de entrega e reduzindo os custos de manuseamento.

Que desafios enfrentam os operadores postais em matéria de cibersegurança?

A conformidade com a Diretiva NIS-2 da UE e as diretivas CISA dos EUA exige despesas substanciais em autenticação multifator, reporte de incidentes e pessoal de Centro de Operações de Segurança, pressionando os orçamentos, especialmente para os operadores de média dimensão.

Página atualizada pela última vez em: