Tamanho e Participação do Mercado de Manutenção de Linha de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

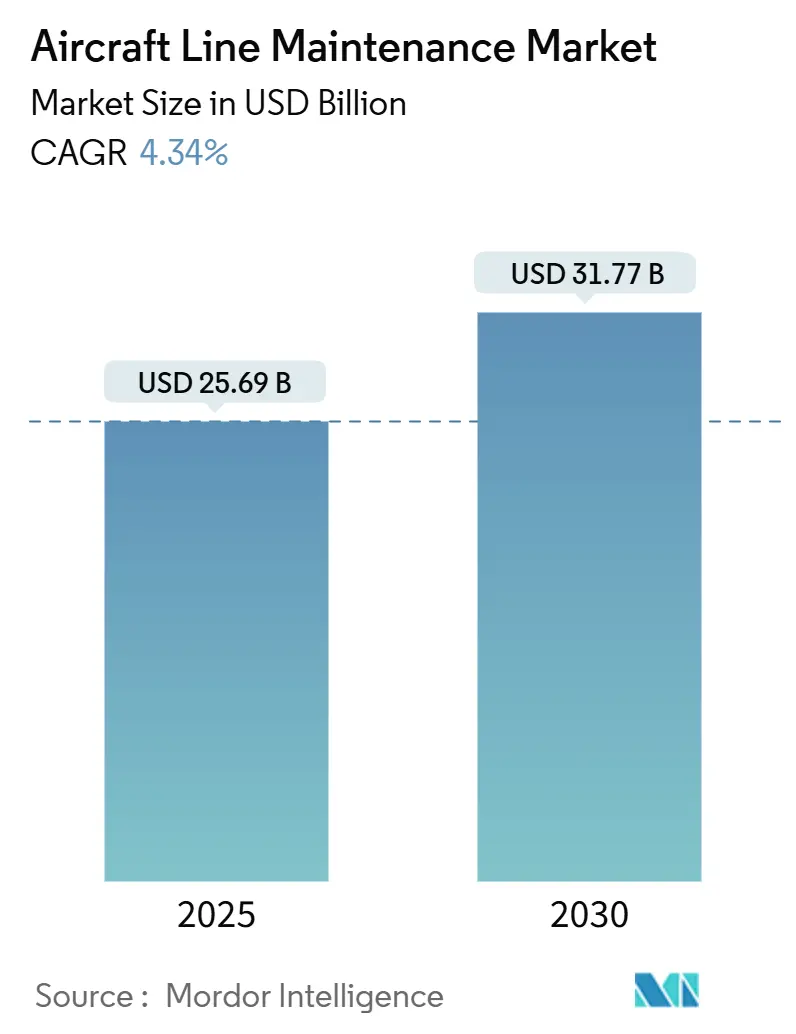

| Tamanho do Mercado (2025) | 25.69 Bilhões de dólares |

| Tamanho do Mercado (2030) | 31.77 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manutenção de Linha de Aeronaves por Mordor Intelligence

O tamanho do mercado de manutenção de linha de aeronaves atingiu USD 25,69 bilhões em 2025 e está projetado para alcançar USD 31,77 bilhões até 2030, refletindo um CAGR de 4,34%. A expansão de frotas em economias emergentes, o aumento da utilização de jatos de fuselagem estreita e o crescente terceirização de verificações de trânsito pelas companhias aéreas estão impulsionando o momentum no mercado de manutenção de linha de aeronaves. Expectativas mais rígidas de tempo de rotatividade e pressão persistente na cadeia de suprimentos elevam o valor estratégico das capacidades de resposta a AOG. Os gastos de capital dos fabricantes de motores, liderados pelo programa de atualização de MRO de USD 1 bilhão em cinco anos da GE Aerospace, ilustram como os participantes estabelecidos estão correndo para fechar lacunas de capacidade. Fichas de trabalho digitais, previsão de falhas baseada em IA e unidades de serviço móveis em aeroportos secundários aumentam a produtividade em voo, ao mesmo tempo que mitigam o risco de congestionamento de pista. Os desafios de mão de obra persistem à medida que as aposentadorias se aceleram; a Boeing prevê que o setor global precisará de 716.000 novos técnicos até 2043.

Principais Conclusões do Relatório

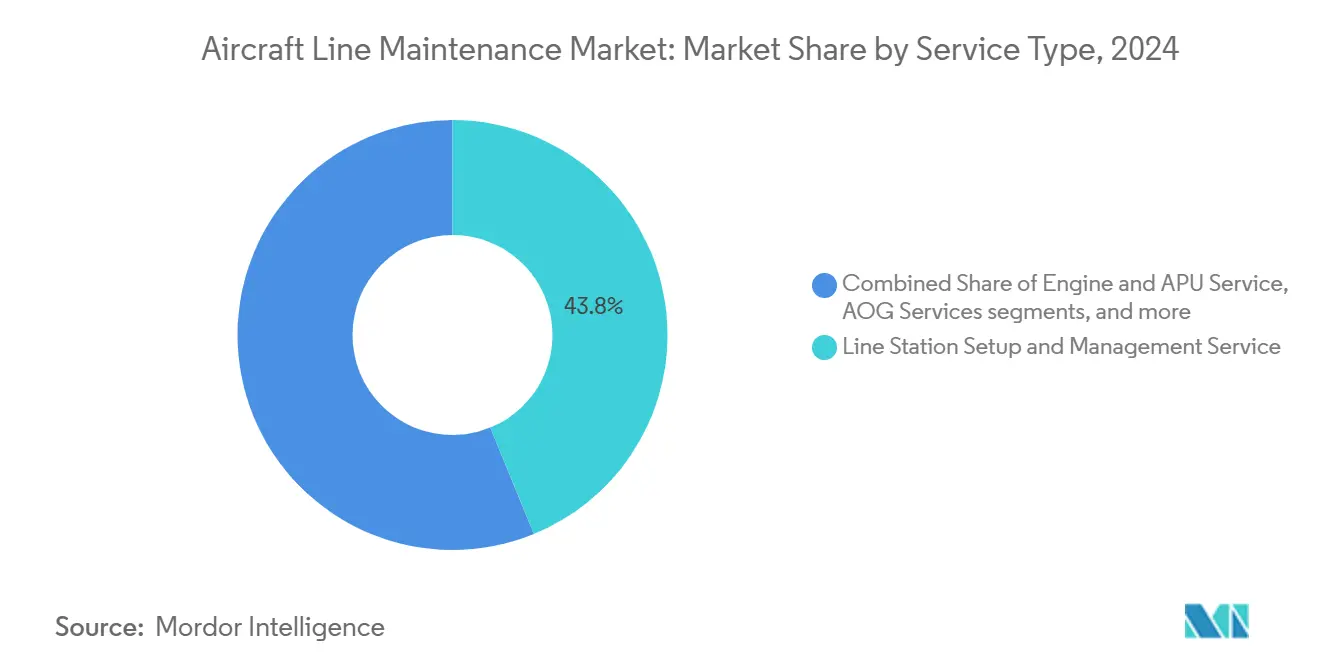

- Por tipo de serviço, a configuração e gestão de estações de linha liderou com 43,82% de participação de receita do mercado de manutenção de linha de aeronaves em 2024, enquanto os serviços de AOG estão posicionados para avançar a um CAGR de 5,68% até 2030.

- Por tipo de aeronave, os jatos de fuselagem estreita dominaram a participação do mercado de manutenção de linha de aeronaves com 47,42% em 2024; a manutenção de aeronaves cargueiras está projetada para expandir a um CAGR de 6,29% até 2030.

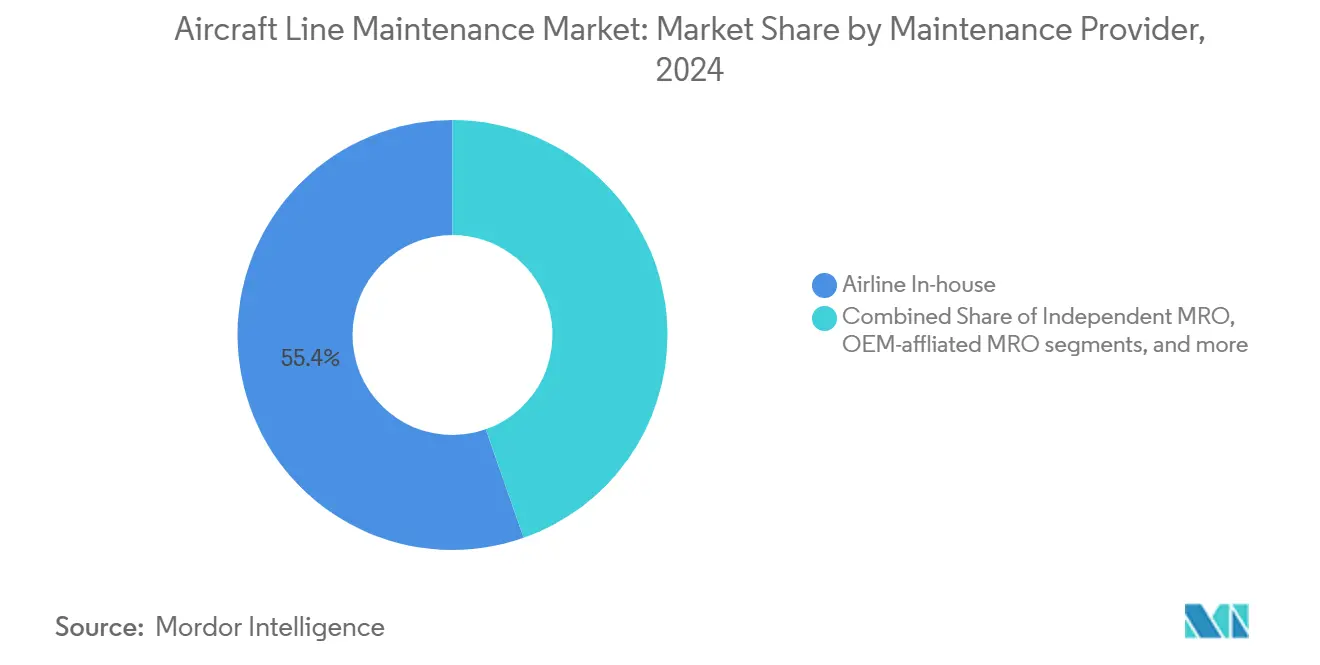

- Por prestador de manutenção, as operações internas das companhias aéreas capturaram 55,38% do mercado de manutenção de linha de aeronaves em 2024, enquanto os MROs independentes registraram a perspectiva mais rápida, com um CAGR de 7,73% até 2030.

- Por tipo de programação, as verificações de rotina representaram 63,47% do tamanho do mercado de manutenção de linha de aeronaves em 2024; as verificações de trânsito estão projetadas para expandir a um CAGR de 5,21% até 2030.

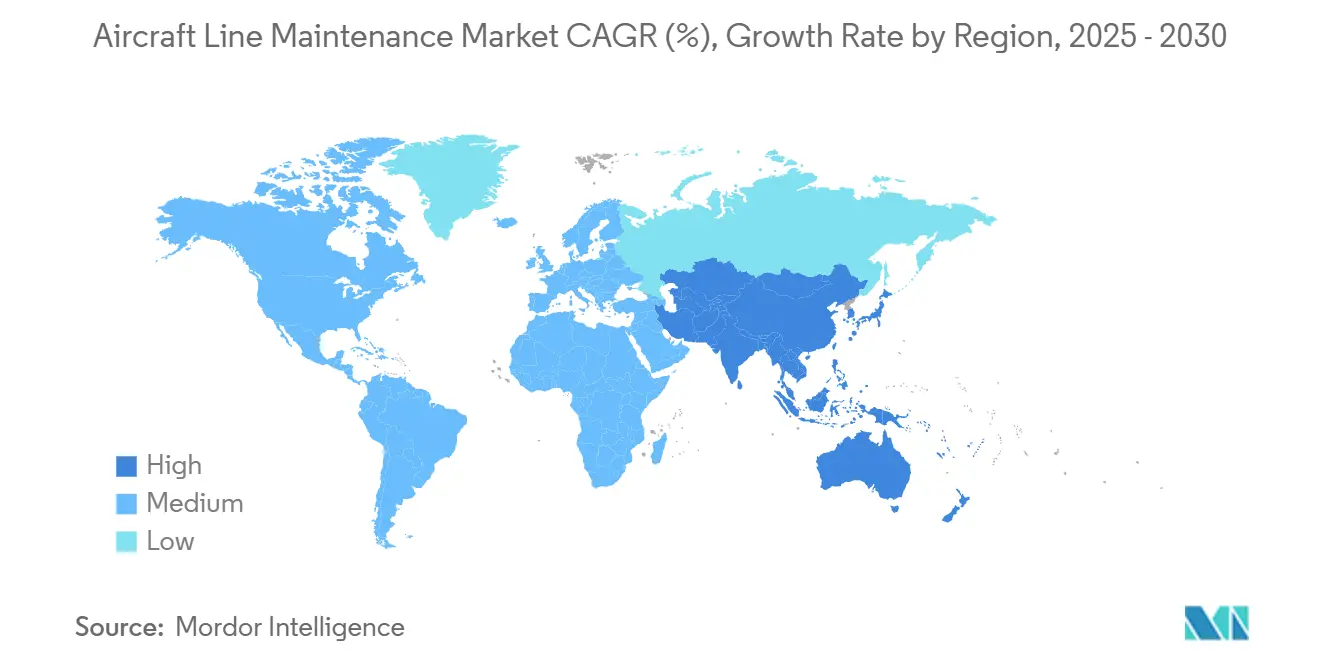

- Por geografia, a América do Norte deteve uma participação de 37,65% em 2024; no entanto, a região da Ásia-Pacífico deve crescer a um CAGR de 6,04% até 2030.

Tendências e Perspectivas do Mercado Global de Manutenção de Linha de Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da expansão de frotas em mercados emergentes | +1.20% | Ásia-Pacífico, África, América Latina | Médio prazo (2-4 anos) |

| Aumento nas taxas de utilização de aeronaves de fuselagem estreita | +0.80% | Global, concentrado na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Terceirização da manutenção de linha pelas companhias aéreas para MROs especializados | +0.60% | Global, ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Implantação de plataformas digitais de manutenção de linha | +0.40% | América do Norte, Europa, expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Análise preditiva em voo utilizando dados de sensores em tempo real | +0.30% | Global, liderado por transportadoras de rede em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Adoção de estações de manutenção móveis em aeroportos secundários | +0.20% | Aeroportos regionais em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Expansão de Frotas em Mercados Emergentes

Operadores chineses, indianos e africanos estão encomendando volumes recordes de aeronaves, com a frota da China prevista para mais que dobrar até 2043 e a África adicionando 830 jatos de fuselagem estreita no mesmo horizonte. Cada nova aeronave requer verificações de trânsito contínuas, provisionamento de peças sobressalentes e mão de obra certificada, o que pressiona a capacidade doméstica existente. As deficiências convidam MROs globais a formar joint ventures para transferência de conhecimento e desenvolvimento de força de trabalho. As companhias aéreas também utilizam unidades de serviço móveis até que hangares permanentes entrem em operação. Essas mudanças estruturais injetam demanda constante no mercado de manutenção de linha de aeronaves.

Aumento nas Taxas de Utilização de Aeronaves de Fuselagem Estreita

Espera-se que os jatos de fuselagem estreita representem 76% de todas as entregas até 2043, e as transportadoras estão voando por períodos mais longos diariamente para compensar os atrasos nas entregas.[1]Boeing Communications, "Boeing Forecasts Demand for Nearly 44,000 New Airplanes Through 2043," Boeing, boeing.mediaroom.com Os ciclos intensificados comprimem os slots em solo, criando intervenções de manutenção mais frequentes, porém mais curtas. Os prestadores de MRO relatam atrasos em pedidos de peças que levam os operadores a agendar reparos com anos de antecedência. Perfis de alta utilização, portanto, aceleram a adoção de diagnósticos preditivos, garantindo que os defeitos sejam sinalizados antes da partida e reduzindo as penalidades por atrasos no portão.

Terceirização da Manutenção de Linha pelas Companhias Aéreas para MROs Especializados

A disciplina de custos e o acesso a competências levam as companhias aéreas a transferir verificações noturnas e cobertura de AOG para especialistas terceirizados. As oficinas independentes estão aumentando a receita a um CAGR de 7,73%, superando em muito os orçamentos internos de manutenção das companhias aéreas.[2]Oliver Wyman Insights, "Global Fleet and MRO Market Forecast 2025-2035," Oliver Wyman, oliverwyman.com Acordos estratégicos, como o Memorando de Entendimento da Air France-KLM com a Saudia, ampliam o alcance geográfico e aumentam a utilização da mão de obra em pista. A terceirização permite que as transportadoras realocem mecânicos escassos para linhas de manutenção de base, enquanto especialistas gerenciam as tarefas de trânsito noturno.

Implantação de Plataformas Digitais de Manutenção de Linha

Fichas de tarefas sem papel e ferramentas de fluxo de trabalho guiadas por IA estão ganhando força, com 64% dos MROs pesquisados relatando retorno sobre investimento tangível em programas digitais. A implantação do Trax da AAR para a Delta TechOps integra planejamento de pacotes de trabalho, visibilidade de estoque e assinaturas eletrônicas em um único painel móvel. As plataformas digitais reduzem as taxas de erro, agilizam as decisões de retorno ao serviço e habilitam análises que informam modelos preditivos de próxima geração.

Análise de Impacto das Restrições*

| Restrição | ( ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de técnicos licenciados de A&P | -1.10% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento dos custos de conformidade regulatória (Parte 145) | -0.70% | Global, variações regionais | Médio prazo (2-4 anos) |

| Congestionamento de pista limitando janelas de manutenção | -0.50% | América do Norte, Europa, principais hubs da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Prazos de entrega voláteis para Unidades Substituíveis em Linha (LRUs) críticas | -0.40% | Global, cadeias de suprimentos centradas nos EUA e na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos Licenciados de A&P

As aposentadorias superam as formações, com 30% dos mecânicos programados para sair na próxima década, e os programas de treinamento nos EUA cobrindo apenas metade das vagas necessárias. A Oliver Wyman prevê uma deficiência de 27% até 2027, equivalente a 48.000 profissionais. A inflação salarial média é de 7,3% ao ano, corroendo as vantagens de custo criadas pela produtividade digital. As companhias aéreas lançam programas de pagamento de mensalidades e pontes militares para civis, mas os novos ingressantes precisam de anos para obter autoridade de liberação de linha, mantendo a capacidade restrita no curto prazo.

Aumento dos Custos de Conformidade Regulatória (Parte 145)

A EASA e a FAA exigem manuais de qualidade rigorosos, ferramentas calibradas e treinamento recorrente, elevando os custos iniciais de certificação acima de USD 500.000 para participantes menores. As aprovações duplas multiplicam as cargas de trabalho de documentação, adicionando despesas recorrentes de auditoria. Embora a supervisão padronizada melhore a segurança, ela eleva os custos fixos e reduz as margens para MROs independentes emergentes que tentam escalar no setor de manutenção de linha de aeronaves.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Gestão de Estações de Linha Mantém a Dominância Enquanto os Serviços de AOG se Aceleram

A gestão de estações de linha representou 43,82% do tamanho do mercado de manutenção de linha de aeronaves em 2024, sublinhando a dependência das transportadoras em infraestrutura noturna robusta em aeroportos hub e de foco. As companhias aéreas integram trocas de componentes, reparos estruturais menores e retificações de diário de bordo em um único escopo de trabalho coordenado que deve ser concluído antes da primeira onda de partidas. Fichas de trabalho digitais e pré-separação de estoque reduzem o tempo decorrido, preservando os compromissos de pontualidade. O crescimento continua à medida que novos pares de cidades abrem na Ásia e na África, exigindo novas estações de linha apoiadas por parceiros locais.

Embora representem uma participação menor, os serviços de AOG devem registrar um CAGR de 5,68% até 2030 à medida que as frotas envelhecem e os mapas de rotas se expandem. A Boeing Distribution e a Honeywell oferecem centrais de crise 24 horas por dia, 7 dias por semana, e as unidades móveis da Textron prometem despacho em quatro horas para campos remotos.[3]Textron Aviation Support, "AOG Support," Textron Aviation, txtav.com As companhias aéreas pagam voluntariamente taxas premium, sabendo que cada hora não programada em solo pode resultar em USD 10.000 em penalidades de passageiros e slots. Consequentemente, o mercado de manutenção de linha de aeronaves testemunha maior investimento em depósitos de peças sobressalentes estrategicamente localizados e equipes de técnicos de resposta rápida.

Por Tipo de Aeronave: As Verificações de Fuselagem Estreita Dominam, mas o Trabalho com Aeronaves Cargueiras Cresce Rapidamente

Os jatos de fuselagem estreita representaram 47,42% da participação do mercado de manutenção de linha de aeronaves em 2024, à medida que as transportadoras aumentaram a utilização de fuselagem estreita para níveis recordes. A frequência de verificações de trânsito aumenta porque cada voo conta como um ciclo que aciona os limites do fabricante de equipamento original (OEM) em lubrificação e inspeções de itens críticos de segurança. Os padrões de serviço intensivo impulsionaram a demanda por kits de conformidade com boletins de serviço, que as oficinas mantêm em consignação para agilizar a liberação.

A manutenção de aeronaves cargueiras, embora atualmente menor, está prevista para crescer a um CAGR de 6,29% à medida que os volumes de encomendas expressas e comércio eletrônico se expandem globalmente. Os operadores frequentemente estendem a vida útil das células bem além de sua vida de projeto, necessitando de verificações mais frequentes de prevenção de corrosão e de fadiga crítica. Prestadores especializados, como HAECO e Evergreen Aviation, estabeleceram acordos de longo prazo que garantem disponibilidade de slots para aeronaves cargueiras de fuselagem larga convertidas. Essas dinâmicas reforçam um mercado de manutenção de linha de aeronaves bifurcado, no qual o crescimento decorre de operações de fuselagem estreita de alto ciclo e projetos de extensão de vida para jatos de carga.

Por Prestador de Manutenção: As Unidades Internas das Companhias Aéreas Mantêm a Liderança Enquanto os Independentes Ganham Terreno

As divisões técnicas das companhias aéreas detinham 55,38% do mercado de manutenção de linha de aeronaves em 2024, pois as transportadoras legadas valorizam o controle direto sobre a confiabilidade de despacho. Redes amplas permitem que rodem mecânicos entre bases, atendendo aos requisitos de treinamento recorrente da Parte 145. No entanto, a contenção de custos e as lacunas tecnológicas impulsionam o aumento da terceirização de tarefas especializadas, especialmente inspeções de compósitos e boroscópio de motores para MROs independentes.

Os independentes estão escalando mais rapidamente a um CAGR de 7,73%, auxiliados por joint ventures que fornecem certificados locais e acesso a hangares. A aliança da AAR na Ásia-Pacífico com a Air France Industries exemplifica a arbitragem geográfica onde o conhecimento ocidental se combina com mão de obra de menor custo. Os MROs afiliados a OEMs também reivindicam posições por meio de contratos de motor de longo prazo que agrupam descontos em peças sobressalentes com suporte de linha no local. As barreiras de certificação favorecem a escala, mantendo as barreiras de entrada elevadas e sustentando o poder de precificação em todo o mercado de manutenção de linha de aeronaves.

Por Tipo de Programação: As Verificações de Rotina Prevalecem, mas a Demanda por Verificações de Trânsito se Acelera

As verificações noturnas de rotina geraram 63,47% da receita em 2024, à medida que as companhias aéreas aderem às escalas de inspeção dos OEMs que salvaguardam a aeronavegabilidade. Os sistemas de monitoramento de saúde preditivo agora pré-carregam os códigos de falha esperados nas ordens de trabalho, permitindo que os mecânicos preparem ferramentas e peças antes da chegada, reduzindo assim o tempo de rotatividade.

As verificações de trânsito estão projetadas para registrar um CAGR de 5,21% graças a programações mais densas e retornos rápidos ao portão. As companhias aéreas de baixo custo (LCCs) que têm em média 25 minutos de rotatividade buscam sequências de tarefas ultraeficientes e aprovações eletrônicas sem fio. Os prestadores implantam aplicativos baseados em tablet, permitindo que a equipe certificadora cumpra as aprovações regulatórias a partir da pista e elimine atrasos com papel. A dinâmica sublinha como os modelos operacionais em evolução continuam a remodelar as alocações de mix de serviços dentro do mercado de manutenção de linha de aeronaves.

Análise Geográfica

A América do Norte gerou 37,65% da receita de 2024, refletindo a maior frota em serviço do mundo e a infraestrutura de MRO madura. As atualizações de instalações de USD 1 bilhão da GE Aerospace e a oficina de reparo de motores da Lufthansa Technik em Calgary criam coletivamente mais de 700 empregos, ao mesmo tempo que aliviam os gargalos de manutenção do CFM LEAP.[4]GE Aerospace Newsroom, "GE Aerospace Investing USD 1 Billion to Expand and Upgrade MRO Facilities Worldwide," GE Aerospace, geaerospace.com Apesar das vantagens de escala, a região enfrenta um déficit de 19% de mecânicos até 2028, levando as companhias aéreas a patrocinar expansões de escolas de A&P e bônus de contratação.

A Ásia-Pacífico é o mercado de manutenção de linha de aeronaves de crescimento mais rápido, com um CAGR de 6,04%, impulsionado por uma frota que deve dobrar até 2043.[5]Airbus Press Team, "Asia-Pacific's Aircraft Services Market to Double Over Next 20 Years," Airbus, aircraft.airbus.com Os gastos com MRO da Índia estão previstos para atingir USD 4 bilhões até 2031, acelerando a demanda por estações de linha em aeroportos recentemente privatizados. Parcerias, como os acordos da GMR Aero Technic com a Lufthansa Technik, fornecem certificações internacionais e padrões de ferramentas, posicionando a região para absorver as crescentes cargas de trabalho de verificação de trânsito.

A Europa mantém uma participação robusta por meio de transportadoras legadas de bandeira e fortes estruturas regulatórias. No entanto, muitos hubs da UE enfrentam congestionamento de pista que comprime o tempo de trabalho noturno. As frotas do Oriente Médio estão crescendo a uma taxa de 5,1% ao ano, impulsionando investimentos nas instalações de manutenção de linha de Doha e Dubai. A América Latina se beneficia de USD 13 bilhões em atualizações de aeroportos, permitindo que as LCCs alcancem alta utilização de ciclos, o que alimenta demanda constante por unidades móveis de suporte de linha. Coletivamente, as mudanças geográficas reforçam a diversificação de longo prazo dos serviços em todo o mercado de manutenção de linha de aeronaves.

Cenário Competitivo

O setor de manutenção de linha de aeronaves é moderadamente concentrado, com operações técnicas de companhias aéreas, redes vinculadas a OEMs e independentes detendo uma participação significativa. A expansão de bilhões de euros da Lufthansa Technik em Portugal, Hamburgo e Canadá eleva sua capacidade de slots e a posiciona como um integrador de primeira linha de ferramentas de IA e fluxos de trabalho sem papel. A AAR aprofunda seu alcance de mercado por meio de acordos de materiais de longo prazo com a FTAI Aviation e uma plataforma Trax modernizada que aprimora a linha de revisão anual de 450 motores da Delta.

Os OEMs estão cada vez mais agrupando pools de peças sobressalentes com acordos de suporte de linha, obscurecendo os limites do pós-venda. O EngineWise da Pratt & Whitney faz parceria com a Cebu Pacific e a Delta para expandir sua rede global de MRO GTF, aprofundando o suporte em voo. A Safran investe mais de EUR 1 bilhão (USD 1,16 bilhão) para ampliar a cobertura de serviços LEAP em quatro continentes, consolidando seu papel como parceiro de serviços indispensável. A crescente adoção digital torna-se um diferenciador chave; as transportadoras favorecem fornecedores que possam comprovar tempos de rotatividade mais rápidos e ganhos de confiabilidade verificados por dados. Enquanto isso, especialistas móveis exploram espaços em branco em aeroportos secundários, conquistando participação incremental dos gigantes estabelecidos.

Líderes do Setor de Manutenção de Linha de Aeronaves

AAR CORP.

Aircraft Maintenance & Engineering Corporation (Ameco)

Lufthansa Technik AG

Delta Air Lines, Inc.

Hong Kong Aircraft Engineering Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Magnetic Line, divisão do Magnetic Group, assinou um acordo de manutenção de linha com a Oman Air, ampliando seu relacionamento comercial existente. O contrato atribui à Magnetic Line a prestação de serviços abrangentes de assistência técnica para a frota B787-9 Dreamliner da Oman Air, equipada com motores GEnx, no Aeroporto de Amsterdã Schiphol (AMS).

- Junho de 2025: A subsidiária Trax da AAR foi selecionada para modernizar os sistemas de manutenção e engenharia da Delta TechOps, permitindo a otimização do fluxo de trabalho orientada por dados.

- Janeiro de 2025: A HAECO prorrogou seu contrato de manutenção de linha com a EVA Air até 2026. O acordo inclui serviços não técnicos e limpeza de cabine no Aeroporto Internacional de Hong Kong.

- Julho de 2024: A HAECO assinou um contrato de manutenção de linha com a transportadora chinesa Loong Air. Este acordo demonstra a confiança da Loong Air nas capacidades de manutenção de linha da HAECO para as operações de sua frota global.

Escopo do Relatório Global do Mercado de Manutenção de Linha de Aeronaves

| Serviço de Substituição de Componentes e Ajuste |

| Serviço de Motor e APU |

| Serviço de Configuração e Gestão de Estação de Linha |

| Serviço de Retificação de Defeitos |

| Serviço de Aeronave em Solo (AOG) |

| Fuselagem Estreita |

| Fuselagem Larga |

| Jatos Regionais |

| Turboélices |

| Aeronaves Cargueiras |

| Jatos Executivos |

| Operação Interna da Companhia Aérea |

| MRO Independente |

| MRO Afiliado a OEM |

| Estações de Linha Baseadas em Aeroporto |

| Verificações de Rotina |

| Verificações de Trânsito |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Serviço | Serviço de Substituição de Componentes e Ajuste | ||

| Serviço de Motor e APU | |||

| Serviço de Configuração e Gestão de Estação de Linha | |||

| Serviço de Retificação de Defeitos | |||

| Serviço de Aeronave em Solo (AOG) | |||

| Por Tipo de Aeronave | Fuselagem Estreita | ||

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Turboélices | |||

| Aeronaves Cargueiras | |||

| Jatos Executivos | |||

| Por Prestador de Manutenção | Operação Interna da Companhia Aérea | ||

| MRO Independente | |||

| MRO Afiliado a OEM | |||

| Estações de Linha Baseadas em Aeroporto | |||

| Por Tipo de Programação | Verificações de Rotina | ||

| Verificações de Trânsito | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de manutenção de linha de aeronaves em 2025?

O tamanho do mercado de manutenção de linha de aeronaves atingiu USD 25,69 bilhões em 2025 e está previsto para alcançar USD 31,77 bilhões até 2030, refletindo um CAGR de 4,34%.

Qual segmento apresenta o crescimento mais rápido dentro dos serviços de manutenção de linha?

Os serviços de resposta a Aeronave em Solo (AOG) lideram o crescimento, registrando um CAGR de 5,68% até 2030, à medida que as companhias aéreas priorizam o retorno rápido ao serviço.

Por que a Ásia-Pacífico está atraindo tanta nova capacidade de manutenção de linha?

As frotas na China e na Índia estão se expandindo rapidamente, levando a projeções de que as receitas de manutenção da Ásia-Pacífico mais que dobrarão para USD 109 bilhões até 2043, superando todas as outras regiões.

Qual é o principal desafio que dificulta o crescimento do MRO?

A escassez global de técnicos licenciados de A&P, prevista em um déficit de 27% até 2027, pressiona a disponibilidade de mão de obra e infla os custos salariais.

Como as plataformas digitais estão mudando as verificações de linha diárias?

Fichas de trabalho orientadas por IA e análises preditivas reduzem erros de documentação, pré-carregam necessidades de peças sobressalentes e encurtam o tempo de aeronave em solo, aumentando a confiabilidade operacional.

Por que os serviços de AOG estão emergindo como uma prioridade estratégica para as companhias aéreas?

Cada hora não programada em solo pode custar às transportadoras até USD 10.000 em perturbação de passageiros e penalidades de slots, portanto, as companhias aéreas estão priorizando a cobertura de AOG 24 horas por dia, 7 dias por semana, e unidades de resposta móveis para proteger a pontualidade e a receita.

Página atualizada pela última vez em: