Tamanho e Participação do Mercado de Autossamplers

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

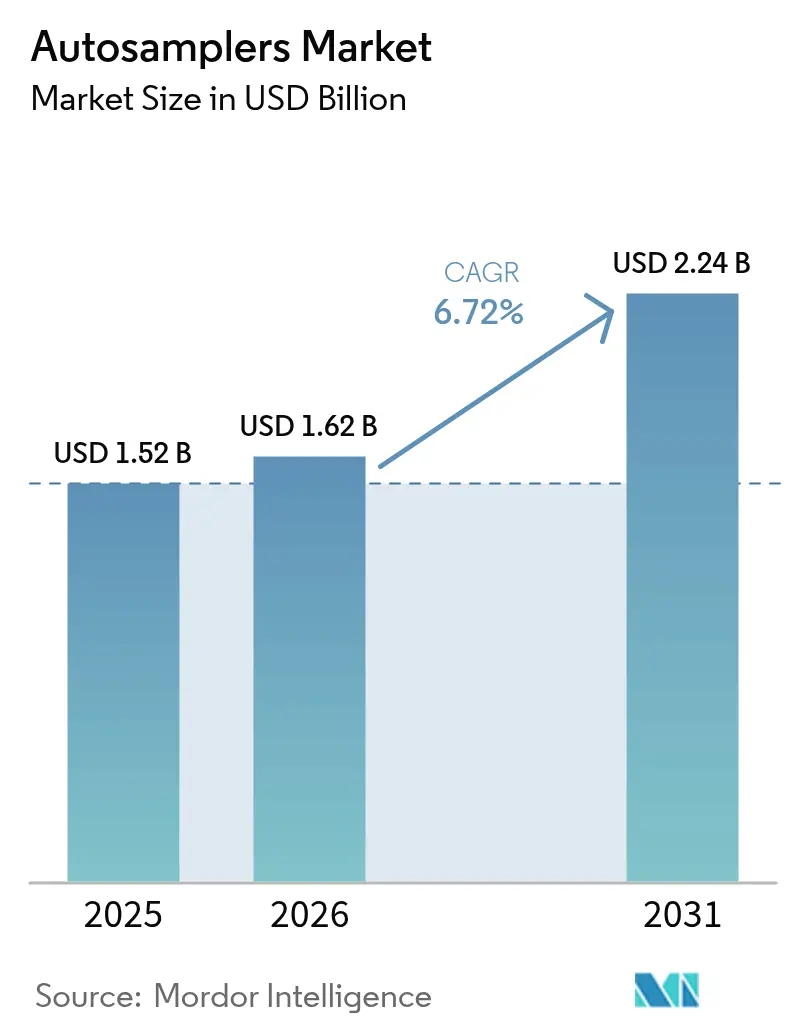

| Tamanho do Mercado (2026) | 1.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Autossamplers por Mordor Intelligence

Espera-se que o tamanho do mercado de Autossamplers cresça de USD 1,52 bilhão em 2025 para USD 1,62 bilhão em 2026 e está previsto para atingir USD 2,24 bilhões até 2031 a um CAGR de 6,72% no período de 2026 a 2031.

A forte demanda de reposição proveniente de laboratórios de controle de qualidade farmacêutico, aliada ao crescimento dos volumes de testes ambientais e de segurança alimentar, sustenta receitas estáveis de equipamentos. Órgãos reguladores como a FDA agora exigem validação detalhada de métodos analíticos, levando os laboratórios a adotar plataformas automatizadas de injeção de amostras que eliminam a variabilidade do operador e protegem a integridade dos dados. Os fornecedores também se beneficiam de atualizações contínuas em direção a autossamplers habilitados para IA que preveem necessidades de manutenção e reduzem o tempo de inatividade não planejado. O maior escrutínio sobre compostos PFAS em abastecimentos de água, resíduos de pesticidas em produtos agrícolas e impurezas em novas entidades químicas amplia ainda mais a base de aplicações, impulsionando o mercado de autossamplers em direção a maior throughput e melhor sensibilidade. O contínuo investimento de capital em instalações de manufatura na Ásia-Pacífico posiciona as nações em desenvolvimento como importantes impulsionadores futuros de volume para sistemas de alta capacidade.

Principais Conclusões do Relatório

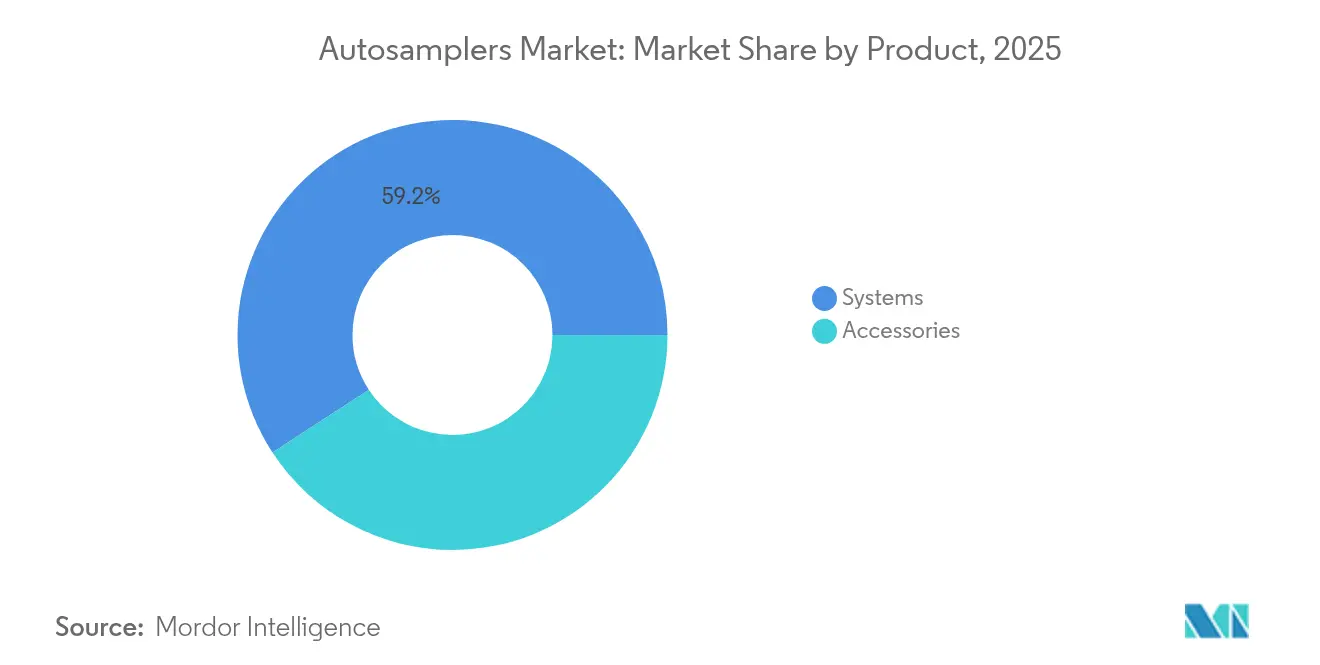

- Por categoria de produto, os sistemas detinham 59,21% da participação do mercado de autossamplers em 2025; os autossamplers de headspace e SPME têm previsão de expansão a um CAGR de 10,12% até 2031.

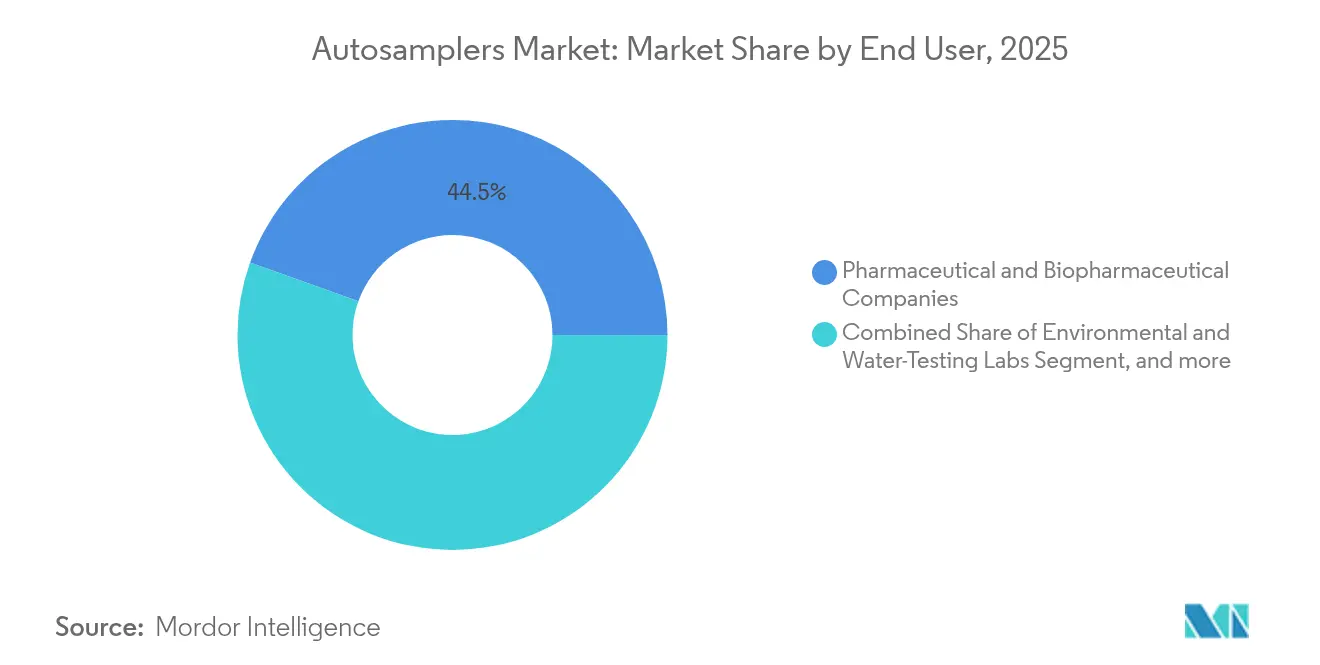

- Por usuário final, as empresas farmacêuticas e biofarmacêuticas capturaram 44,53% do tamanho do mercado de autossamplers em 2025, enquanto os laboratórios acadêmicos e de pesquisa contratada avançarão a um CAGR de 11,05% entre 2026 e 2031.

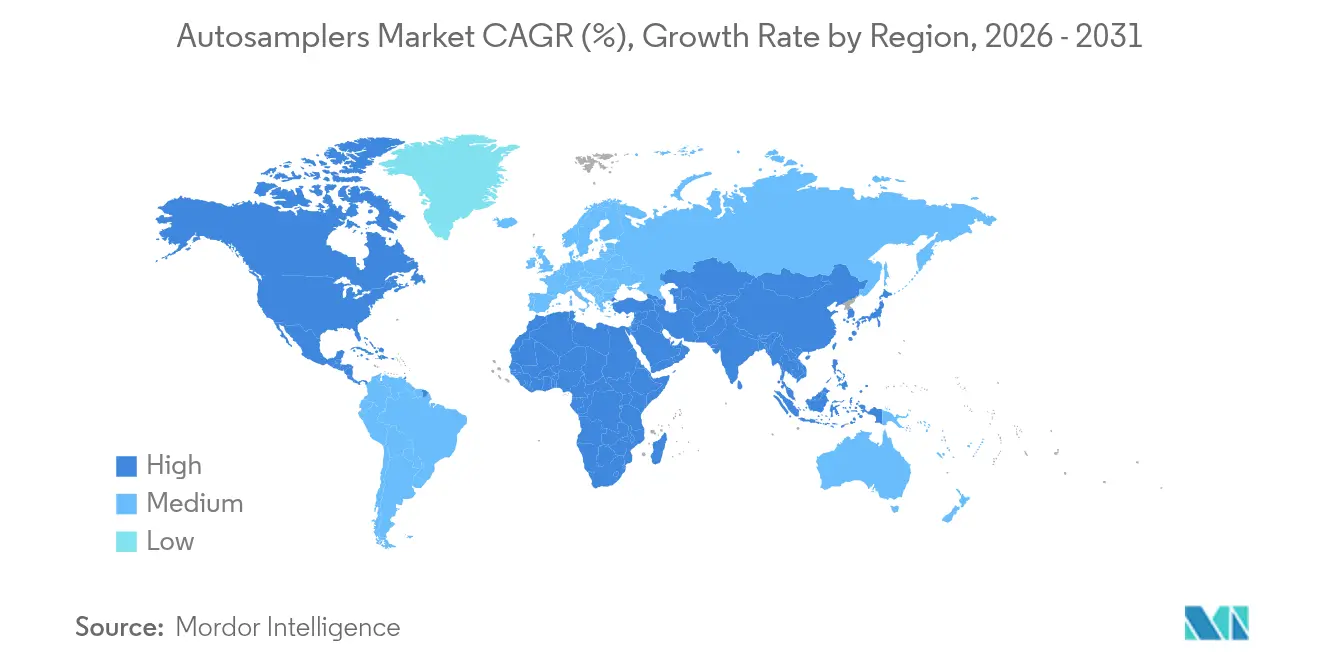

- Por geografia, a América do Norte respondeu por 36,92% do tamanho do mercado de autossamplers em 2025; a Ásia-Pacífico registra o CAGR regional mais rápido, de 11,6%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Autossamplers

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Papel crescente da cromatografia nos fluxos de trabalho de aprovação de medicamentos | +1.8% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Regulamentações mais rígidas de segurança alimentar e ambiental globais | +1.2% | UE e América do Norte | Curto prazo (até 2 anos) |

| Impulso à automação laboratorial para maior throughput analítico | +1.5% | Núcleo da APAC, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Expansão do diagnóstico clínico orientado por ômicas | +0.9% | América do Norte e UE em expansão para a APAC | Longo prazo (4 anos ou mais) |

| Autossamplers com manutenção preditiva habilitada por IA | +0.7% | Mercados desenvolvidos | Longo prazo (4 anos ou mais) |

| Designs de injeção de micro-volume em química verde | +0.6% | UE, seguida pela América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Papel Crescente da Cromatografia nos Fluxos de Trabalho de Aprovação de Medicamentos

A FDA agora exige controles mais rígidos sobre a robustez dos métodos analíticos, e essa mudança obriga as empresas de biopharma a automatizar o manuseio de amostras para cumprir as expectativas de integridade de dados.[1]"Procedimentos Analíticos e Validação de Métodos," FDA, fda.gov Os autossamplers automatizados minimizam o erro humano, garantindo assim a reprodutibilidade em redes de fabricação globais. Trilhas de auditoria digital centralizadas criadas por plataformas de amostragem integradas aceleram a montagem de dossiês para submissões regulatórias. Moléculas biológicas complexas exigem sequências de cromatografia em múltiplas vias, que só são viáveis com operação autônoma de autossamplers. Os desenvolvedores de biossimilares adotam estratégias idênticas para comprovar comparabilidade, ampliando a demanda tanto para terapêuticos novos quanto para os de seguimento. Em consequência, o mercado de autossamplers assegura volumes estáveis de cada programa de desenvolvimento em fase avançada que avança no pipeline.

Regulamentações Mais Rígidas de Segurança Alimentar e Ambiental Globais

Os objetivos do Pacto Ecológico Europeu Da Fazenda ao Garfo e os padrões atualizados de água potável dos EUA para PFAS impõem limites de detecção mais baixos que a injeção manual convencional não consegue atingir.[2]"Testes de Água de Alta Sensibilidade," ELGA LabWater, elgalabwater.com Os laboratórios de alimentos e ambientais, portanto, integram autossamplers capazes de processar lotes densos de amostras mantendo baixo carryover. As organizações de testes contratados atualizam plataformas para ganhar licitações regulatórias, impulsionando compras de reposição a cada três a cinco anos. Os fornecedores de equipamentos incorporam racks flexíveis que aceitam diversos tipos de recipientes, permitindo que uma única unidade atenda tanto matrizes ambientais quanto alimentares, o que melhora a utilização. Varejistas multinacionais, agora sujeitos a regras de verificação de fornecedores, exigem parceiros laboratoriais certificados, reforçando os ciclos de capital. Essas pressões interligadas adicionam crescimento incremental ao mercado de autossamplers nas indústrias de agricultura, água e embalagens.

Impulso à Automação Laboratorial para Maior Throughput Analítico

As pressões de tempo na cadeia de suprimentos global convertem a operação laboratorial ininterrupta de aspiração em necessidade. Os autossamplers modernos reduzem as etapas de injeção manual em até 60% e se conectam diretamente ao LIMS, garantindo a cadeia de custódia durante as execuções noturnas. As organizações de pesquisa contratada e os fabricantes contratados citam ganhos de utilização de ativos de 25% após a instalação de amostras robóticas, o que aumenta a receita sem aumentar o quadro de pessoal. Os fornecedores agora entregam conjuntos de agulhas com autocalibragem que se redefinem após cada lote e alertam os técnicos somente quando ocorre desvio. O software de agendamento de sistemas aloca amostras regulatórias urgentes à frente do trabalho de controle de qualidade de rotina, otimizando os tempos de fila. Esses benefícios tangíveis de produtividade sustentam atualizações contínuas que apoiam o mercado de autossamplers em todos os laboratórios analíticos de alto volume.

Expansão do Diagnóstico Clínico Orientado por Ômicas

Os fluxos de trabalho de proteômica e metabolômica dependem de precisão em nível de nanograma que a injeção manual não consegue fornecer de forma consistente. Os grupos de pesquisa clínica, portanto, integram autossamplers com sistemas de cromatografia líquida de ultra-alta pressão acoplada à espectrometria de massas, obtendo tanto throughput quanto rastreabilidade.[3]Waters Corporation, "Aplicações de UHPLC-MS em Pesquisa Clínica," waters.com Os desenvolvedores de diagnósticos complementares implantam configurações idênticas em todos os locais de estudo para padronizar as leituras de biomarcadores, elevando a demanda multinacional. Os testes de biópsia líquida expandem os tipos de amostras para plasma, saliva e líquido cefalorraquidiano, exigindo formatos de injeção versáteis. Os autossamplers equipados com cartuchos descartáveis evitam a contaminação cruzada em matrizes biológicas perigosas, uma característica agora especificada em licitações de aquisição. Hospitais no Japão e na Coreia do Sul já testam essas unidades em projetos piloto, sinalizando uma adoção mais ampla na Ásia-Pacífico durante o período de previsão. Essas mudanças clínicas alimentam um novo segmento vertical que amplia o mercado de autossamplers além dos laboratórios de química tradicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de operadores qualificados em cromatografia | -0.8% | APAC e mercados emergentes | Curto prazo (até 2 anos) |

| Alto capex e limites orçamentários em laboratórios de pequenas e médias empresas | -1.1% | Mercados sensíveis a custos | Médio prazo (2 a 4 anos) |

| Prazos rigorosos de validação e conformidade | -0.6% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Riscos fragmentados de propriedade intelectual e litígios de patentes | -0.4% | Mercados desenvolvidos | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Escassez de Operadores Qualificados em Cromatografia

Muitos analistas sênior se aposentam mais rapidamente do que as universidades conseguem formar substitutos, levando os laboratórios a depender de menos especialistas. A lacuna de competências complica os projetos de desenvolvimento de métodos que ainda exigem supervisão especializada mesmo após a automação. Laboratórios de pequeno porte frequentemente adiam a aquisição de autossamplers porque não conseguem garantir suporte local para resolução de problemas. Os fornecedores de equipamentos agora incluem diagnósticos remotos e treinamento certificado para mitigar o déficit de talentos, mas a integração ainda atrasa a utilização por vários meses. As nações da Ásia-Pacífico sentem a escassez de forma mais aguda devido à rápida expansão laboratorial que supera a capacidade educacional. Esse desequilíbrio na força de trabalho suprime uma parcela da demanda latente no mercado de autossamplers até que os pipelines de operadores se estabilizem.

Alto Capex e Limites Orçamentários em Laboratórios de Pequenas e Médias Empresas

As plataformas avançadas de autossamplers têm preços entre USD 50.000 e USD 500.000, uma faixa que pressiona os orçamentos de capital em laboratórios acadêmicos e comerciais de pequeno porte. O custo total de propriedade cresce ainda mais com contratos de serviço, consumíveis e licenças de software. O arrendamento reduz o custo inicial, mas frequentemente prende os laboratórios a prazos mais longos, aumentando as despesas do ciclo de vida. As restrições orçamentárias incentivam aquisições de segunda mão, mas as unidades mais antigas podem não ter os recursos de IA ou de química verde solicitados por reguladores e patrocinadores. As agências de financiamento raramente cobrem atualizações completas de hardware, forçando os pesquisadores a dividir as verbas entre prioridades concorrentes. Essas realidades financeiras moderam a expansão de curto prazo do mercado de autossamplers, particularmente nas economias em desenvolvimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Sistemas Dominam por Meio da Integração de Plataformas

Os sistemas integrados de autossamplers asseguraram 59,21% da participação do mercado de autossamplers em 2025, pois os laboratórios preferiram combinações turnkey que se alinham mecânica e eletronicamente com os instrumentos de cromatografia. Os modelos de cromatografia líquida lideram os embarques em volume porque o HPLC e o UHPLC continuam sendo a espinha dorsal dos testes de liberação farmacêutica. Os sistemas de cromatografia gasosa mantêm relevância na análise forense petroquímica e no monitoramento ambiental de compostos orgânicos voláteis, enquanto os designs de modo duplo suportam ambas as técnicas em um único chassi. As atualizações contínuas de firmware agora permitem a calibração remota que reduz as chamadas de manutenção em 20%, garantindo o tempo de atividade para linhas de produção validadas. O subsegmento complementar de acessórios — frascos, seringas, blocos de controle de temperatura — impulsiona vendas recorrentes que protegem os fornecedores contra as oscilações do ciclo de equipamentos. As variantes de química verde com injeção de micro-volume reduzem o uso de solventes em 40%, uma métrica atraente para gestores de laboratório focados em sustentabilidade. Ao longo do horizonte de previsão, as plataformas de headspace e SPME se expandem mais rapidamente a um CAGR de 10,12% até 2031, impulsionadas pelas regras globais sobre resíduos de hidrocarbonetos aromáticos e organofosforados em alimentos e solos. Essas dinâmicas de crescimento preservam o momentum da receita e ampliam o mercado de autossamplers.

Os consumíveis e as atualizações modulares também elevam os preços médios de venda nas bases instaladas. Os racks de alta capacidade que comportam 1.000 frascos de microplacas suportam a triagem de metabólitos de cultura celular em empresas de biotecnologia, substituindo o processamento manual de amostras em lote. Os diagnósticos de saúde da agulha orientados por IA agora preveem o desgaste da vedação, acionando pedidos just-in-time de peças de reposição e reduzindo o tempo de inatividade inesperado. Os fornecedores vendem ativamente unidades de filtração de água deionizada e desgaseificadores em linha, posicionando-se como fornecedores de fonte única para células de trabalho analíticas completas. Essa estratégia de agrupamento reforça a retenção de clientes e amplifica as receitas ao longo da vida útil por instrumento. A inovação sustentada em sistemas centrais e acessórios, portanto, sustenta um tamanho saudável do mercado de autossamplers durante a próxima década.

Por Usuário Final: Liderança Farmacêutica Enfrenta Desafio Acadêmico

Os fabricantes farmacêuticos e biofarmacêuticos comandaram 44,53% do tamanho do mercado de autossamplers em 2025 devido às rígidas regras de conformidade da FDA e da EMA que incorporam a automação em todo o ciclo de vida do desenvolvimento de medicamentos. Essas empresas instalam leitores de código de barras de múltiplas placas e carrosséis com controle de temperatura para suportar testes de ingredientes farmacêuticos ativos higroscópicos. Os prazos de liberação de lotes em instalações de fabricação contínua não toleram atrasos de injeção manual, consolidando ainda mais a automação. As iniciativas da Indústria 4.0 integram autossamplers com sistemas de execução de manufatura para que os loops de feedback analítico ajustem os parâmetros do processo em tempo real. Ao mesmo tempo, os grupos de bioanalítica internos medem medicamentos à base de anticorpos no soro, exigindo amostras de baixo volume e alta precisão equipadas com revestimentos anticarryover.

Os laboratórios acadêmicos e de pesquisa contratada registram o maior crescimento a um CAGR de 11,05% até 2031, à medida que as agências de financiamento priorizam projetos translacionais que exigem análises de grau farmacêutico. As universidades operam cada vez mais instalações centrais de serviço por taxa que espelham os fluxos de trabalho das organizações de pesquisa contratada, adquirindo assim autossamplers avançados para atrair projetos externos. Arranjos de financiamento flexíveis, incluindo modelos de pagamento por análise, reduzem a barreira de entrada para institutos menores. As agências ambientais e os laboratórios de testes de água também investem de forma constante à medida que os limites de PFAS se tornam mais rígidos em todo o mundo, alimentando a utilização multissetorial que amplia o mercado de autossamplers. Coletivamente, esses segmentos de usuários garantem ampla diversidade de demanda que protege os fornecedores da ciclicidade em qualquer setor individual.

Análise Geográfica

A América do Norte reteve 36,92% do tamanho do mercado de autossamplers em 2025 devido aos robustos pipelines farmacêuticos, às verbas de pesquisa do NIH e à aplicação ativa das regras de contaminantes pela EPA. Os laboratórios dos EUA adotam autossamplers aprimorados com IA precocemente, citando ganhos de produtividade que justificam preços premium. Os clusters de biotecnologia canadenses em Toronto e Vancouver aceleram as compras para ensaios de medicina genômica, enquanto as plantas de nearshore mexicanas alinham os métodos analíticos com os regulamentos de importação dos EUA. As redes de serviço dos fornecedores e a entrega de consumíveis no mesmo dia sustentam alto tempo de atividade em toda a região.

A Ásia-Pacífico registra um CAGR de 11,6% até 2031, o mais rápido do mundo, à medida que a China e a Índia expandem a fabricação de formulações e ingredientes ativos para capturar contratos globais de terceirização. Os subsídios governamentais em Shenzhen e Hyderabad compensam até 30% dos custos de capital de automação, catalisando implantações em múltiplas linhas. Os fabricantes de instrumentos domésticos fazem parceria com marcas líderes para codesenvolver variantes de baixo preço, ampliando o alcance até os escritórios ambientais de nível municipal. A Coreia do Sul e o Japão enfatizam a automação de diagnóstico clínico para iniciativas de medicina de precisão, diversificando assim a demanda regional. O momentum combinado redefine o mercado de autossamplers como uma arena verdadeiramente global, em vez de um nicho ocidental legado.

A Europa registra crescimento estável impulsionado pelas regulamentações químicas REACH e pela estratégia Da Fazenda ao Garfo, que exige monitoramento rigoroso de resíduos de pesticidas. Os gigantes químicos alemães modernizam laboratórios de controle de qualidade legados com autossamplers de economia de solventes para atingir metas corporativas de carbono. O Reino Unido continua com conformidade paralela às diretivas analíticas da UE pós-Brexit, preservando a continuidade dos investimentos. Os clusters de organizações de pesquisa contratada da Europa Oriental na Polônia e na República Tcheca aproveitam as vantagens de custo para ganhar estudos de bioequivalência, alimentando pedidos adicionais de equipamentos. O Oriente Médio e África e a América do Sul seguem com adoção gradual, limitada por lacunas de financiamento e escassez de competências técnicas, mas apoiada pela expansão dos setores petroquímico e de exportação de alimentos. No geral, as tendências geográficas fortalecem coletivamente a trajetória do mercado de autossamplers em direção a vendas regionais diversificadas.

Cenário Competitivo

O mercado de autossamplers apresenta concentração moderada, com Agilent Technologies, Thermo Fisher Scientific, Waters Corporation e Shimadzu Corporation detendo uma presença combinada dominante. Essas empresas fornecem fluxos de trabalho completos que agrupam amostras, cromatógrafos e sistemas de dados em pacotes de validação consolidados, simplificando a aquisição para laboratórios regulamentados. Os ciclos de produtos recentes introduzem painéis de manutenção preditiva que alertam os usuários antes da falha da vedação, aumentando o valor percebido e os custos de troca. As alianças estratégicas com empresas de software de IA aceleram algoritmos de agendamento proprietários que reduzem os tempos de ciclo.

Especialistas de médio porte como CTC Analytics AG e GERSTEL GmbH conquistam nichos em aplicações de headspace e dessorção térmica, respectivamente. Eles enfatizam retrofits modulares compatíveis com instrumentos legados, oferecendo aos laboratórios caminhos de automação incrementais. Os depósitos de patentes revelam atividade intensificada em medição de baixo volume e tecnologia de válvulas microfluídicas, indicando diferenciação futura por meio de economia de solventes e integridade de amostras. Os incumbentes maiores frequentemente adquirem essas inovações; a compra pela PerkinElmer em 2024 de uma startup de amostras ambientais exemplifica essa tática. A concorrência de preços permanece moderada no segmento premium, mas aumenta nos modelos de entrada onde os fabricantes chineses ganham participação por meio de suporte localizado.

Os contratos de serviço agora representam até 35% da receita do ciclo de vida para os principais fornecedores, destacando a mudança das margens de hardware únicas para modelos recorrentes de análise como serviço. Os portais de diagnóstico remoto reduzem as visitas presenciais em 40%, reduzindo custos tanto para o fornecedor quanto para o cliente. Nas regiões emergentes, os distribuidores agrupam financiamento com treinamento, preenchendo lacunas de competências enquanto consolidam a fidelidade à marca. Essa estratégia multinível permite que os players estabelecidos protejam sua participação enquanto capturam volume incremental, garantindo saúde sustentada para o mercado de autossamplers.

Líderes do Setor de Autossamplers

Restek Corporation

Agilent Technologies, Inc.

Gilson Inc.

Bio-Rad Laboratories Inc.

PerkinElmer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Hypha Labs, Inc. reforçou significativamente suas capacidades analíticas com a aquisição de uma máquina de Cromatografia Líquida de Alta Eficiência (HPLC) de última geração, avançando na medição de precisão na ciência de cogumelos funcionais. Em paralelo, a empresa firmou uma parceria estratégica com a Lucidity Systems, garantindo acesso antecipado ao seu upgrade de autosampler de loop variável recém-lançado, aprimorando ainda mais o desempenho e o throughput de suas operações de HPLC.

- Dezembro de 2024: A Baxter International Inc. expandiu seu portfólio de produtos farmacêuticos injetáveis nos Estados Unidos com o lançamento de cinco novos produtos, elevando o total da empresa para 10 lançamentos de injetáveis em 2024, incluindo os cinco anunciados anteriormente em abril. Esse marco reforça a liderança da Baxter no espaço de injetáveis, anestesia e composição de medicamentos, ao mesmo tempo em que amplia o acesso a medicamentos essenciais em hospitais e ambientes de cuidado.

- Outubro de 2024: A Agilent Technologies anunciou o lançamento de seu autosampler LC Infinity III de próxima geração com capacidades aprimoradas de manutenção preditiva baseada em IA, representando um investimento em P&D de USD 15 milhões com o objetivo de reduzir o tempo de inatividade não planejado e melhorar a confiabilidade do fluxo de trabalho analítico.

- Outubro de 2024: A Shimadzu Corporation estabeleceu uma parceria estratégica com um importante fabricante farmacêutico chinês para desenvolver soluções de autossamplers personalizadas para análise de medicina tradicional chinesa, representando um programa de desenvolvimento conjunto de USD 12 milhões.

Escopo do Relatório Global do Mercado de Autossamplers

De acordo com o escopo do relatório, um autosampler é um dispositivo que carrega automaticamente amostras coletadas (para análise espectroscópica ou cromatográfica) em um instrumento de laboratório. O dispositivo coleta peças periodicamente de uma fonte de amostra significativa, como a atmosfera ou um lago. O Mercado de Autossamplers é segmentado por Produto (Sistemas e Acessórios), Usuário Final (Empresas Farmacêuticas e de Biotecnologia, Indústria de Alimentos e Bebidas, Indústria de Testes Ambientais e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (USD milhões) para os segmentos acima.

| Sistemas | Autossamplers para Cromatografia Líquida |

| Autossamplers para Cromatografia Gasosa | |

| Autossamplers de Headspace e SPME | |

| Acessórios |

| Empresas Farmacêuticas e Biofarmacêuticas |

| Laboratórios de Testes Ambientais e de Água |

| Laboratórios Acadêmicos e de Pesquisa Contratada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Sistemas | Autossamplers para Cromatografia Líquida |

| Autossamplers para Cromatografia Gasosa | ||

| Autossamplers de Headspace e SPME | ||

| Acessórios | ||

| Por Usuário Final | Empresas Farmacêuticas e Biofarmacêuticas | |

| Laboratórios de Testes Ambientais e de Água | ||

| Laboratórios Acadêmicos e de Pesquisa Contratada | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de autossamplers?

O tamanho do mercado de autossamplers equivale a USD 1,62 bilhão em 2026 e está projetado para atingir USD 2,24 bilhões até 2031.

Qual região detém a maior participação do mercado de autossamplers?

A América do Norte lidera com 36,92% de participação em 2025 devido à sua madura infraestrutura farmacêutica e aos rigorosos padrões regulatórios.

Qual categoria de produto está se expandindo mais rapidamente?

Os autossamplers de headspace e SPME registram o maior crescimento a um CAGR de 10,12% até 2031, impulsionados pelos testes de compostos voláteis em laboratórios de alimentos e ambientais.

Quem são os principais players do mercado de autossamplers?

Agilent Technologies, Thermo Fisher Scientific, Waters Corporation e Shimadzu Corporation dominam coletivamente as receitas globais, apoiados por amplos portfólios de produtos e redes de serviço.

Quais fatores restringem a adoção em laboratórios menores?

Os altos custos de capital, as despesas contínuas de manutenção e a escassez de operadores treinados em cromatografia limitam a adoção entre laboratórios de pequeno e médio porte.

Como a IA está influenciando o setor de autossamplers?

A manutenção preditiva habilitada por IA e o agendamento inteligente reduzem o tempo de inatividade e aumentam o throughput, proporcionando ganhos de produtividade mensuráveis que incentivam as atualizações de equipamentos.

Página atualizada pela última vez em: