Tamanho e Participação do Mercado de Navegação Autônoma

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 13.47 Bilhões de dólares |

| Tamanho do Mercado (2030) | 29.79 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.12% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Navegação Autônoma por Mordor Intelligence

O tamanho do mercado de navegação autônoma foi de USD 13,47 bilhões em 2025 e está no caminho para atingir USD 29,79 bilhões até 2030, refletindo um CAGR de 15,12%. O crescimento foi impulsionado por aprovações regulatórias para veículos de passeio de Nível 3, compressão de custos de sensores em múltiplas plataformas e pilotos comerciais em escala nas vias terrestres, aéreas, marítimas e em ambientes industriais. Durante 2024, as quedas de preço do LiDAR de estado sólido alteraram a economia do custo total de propriedade, enquanto o financiamento de capital de risco e programas soberanos apoiaram novas implantações. A pressão competitiva impulsionou ciclos rápidos de iteração de software, que por sua vez reforçam a demanda por hardware à medida que os fabricantes de equipamentos originais adicionam redundância para atender às normas de segurança. Por fim, os fluxos persistentes de capital de risco e de defesa garantem que o mercado de navegação autônoma continue a atrair novas empresas, apesar da fragmentação dos incumbentes.

Principais Conclusões do Relatório

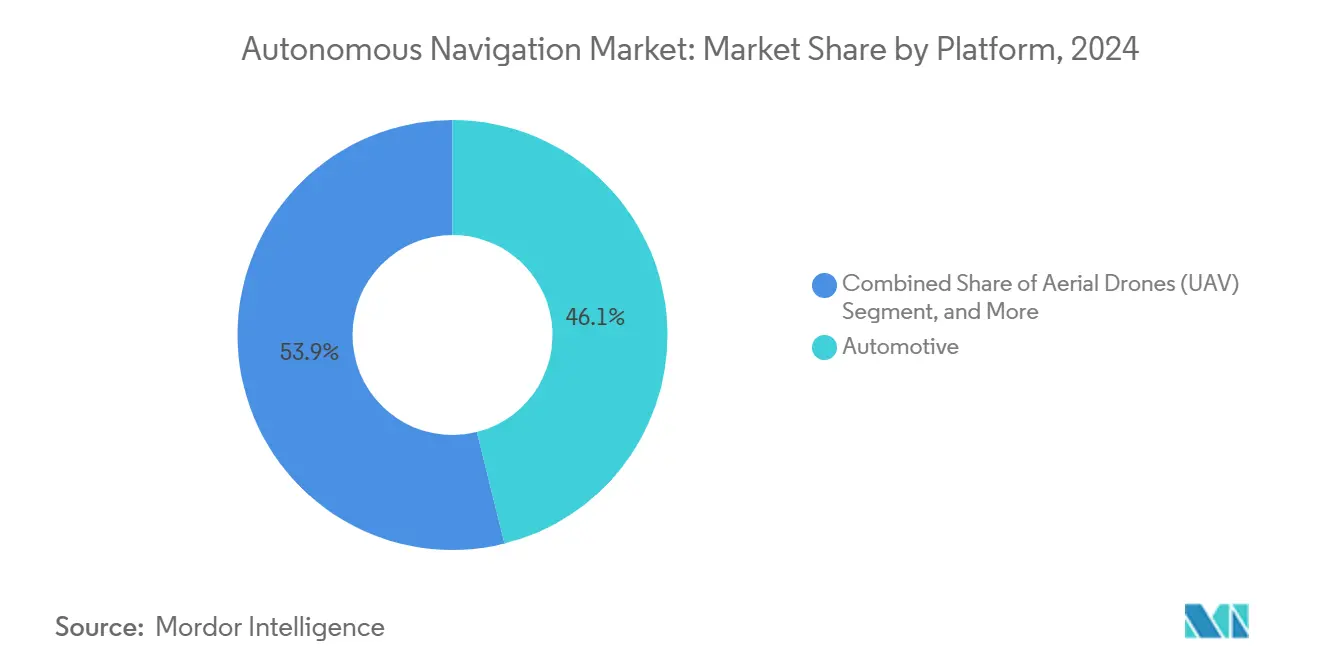

- Por plataforma, o segmento automotivo capturou 46,12% da participação do mercado de navegação autônoma em 2024.

- Por componente, o hardware dominou com 54,34% de participação em 2024, enquanto o software avança a um CAGR de 16,87%.

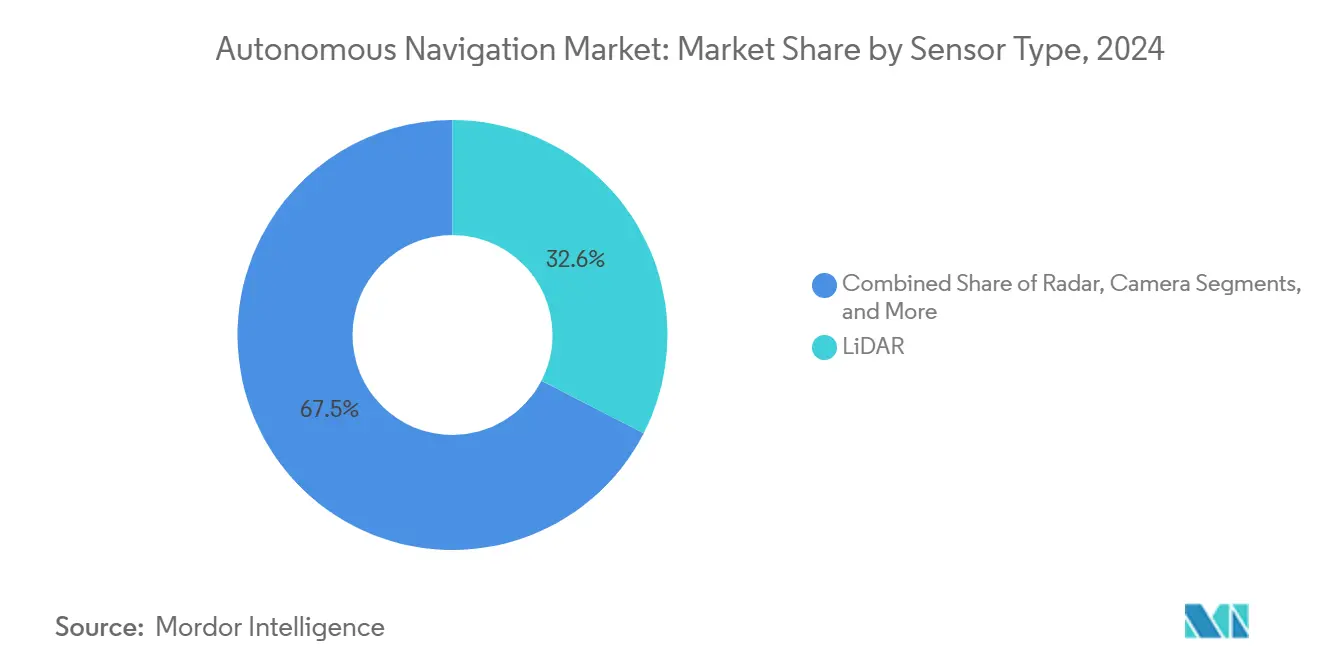

- Por tipo de sensor, o LiDAR comandou 32,55% de participação e está preparado para um CAGR de 17,17% até 2030.

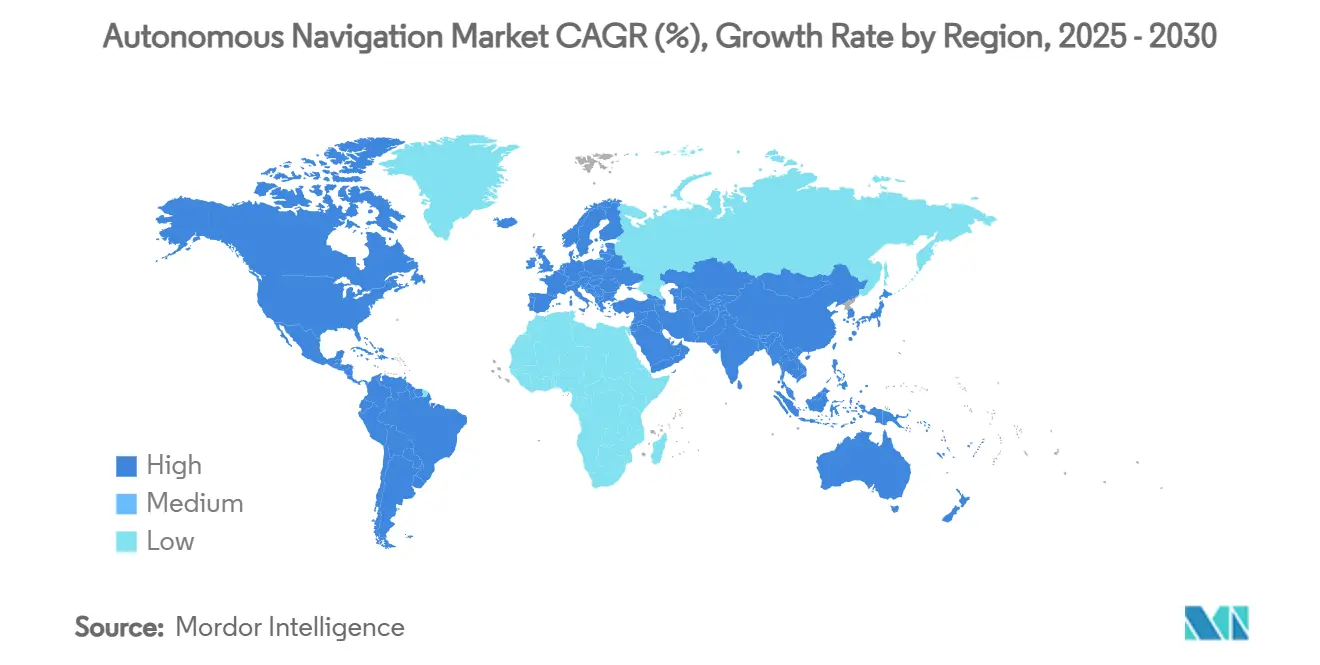

- Por geografia, a América do Norte deteve 38,89% de participação em 2024; o Oriente Médio registra a perspectiva de CAGR mais rápida de 17,47%.

Tendências e Perspectivas do Mercado Global de Navegação Autônoma

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração das aprovações regulatórias para veículos de passeio de Nível 3 | +2.1% | Global, com ganhos iniciais na UE, Japão e China | Médio prazo (2 a 4 anos) |

| Rápido declínio nos preços médios de venda do LiDAR de estado sólido | +1.8% | Global, concentrado em polos automotivos | Curto prazo (≤ 2 anos) |

| Pilotos de redes de entrega por drones comerciais atingem escala em cidades da OCDE | +1.5% | Núcleo da OCDE, com expansão para mercados emergentes | Médio prazo (2 a 4 anos) |

| Adoção do Código MASS da IMO para embarcações autônomas | +1.2% | Rotas marítimas globais, adoção antecipada no Norte da Europa | Longo prazo (≥ 4 anos) |

| Sub-relatado: Retrofits de caminhões de transporte autônomos na América Latina | +0.9% | América Latina, expansão para África e Ásia | Médio prazo (2 a 4 anos) |

| Sub-relatado: Investimento soberano em vigilância marítima | +0.7% | Ásia-Pacífico, Oriente Médio, Norte da Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração das aprovações regulatórias para veículos de passeio de Nível 3

Múltiplas jurisdições aprovaram sistemas de Nível 3 para rodovias durante 2024, reduzindo os ciclos de certificação e incentivando o investimento dos fabricantes de equipamentos originais. A Alemanha aprovou o Drive Pilot para automação condicional, o Japão ampliou seu arcabouço regulatório e os corredores sandbox da China ofereceram licenças em nível municipal. O regulamento unificado de homologação de tipo da UE eliminou os registros país a país, reduzindo os prazos de conformidade. Em conjunto, essas medidas reduziram o risco de capital para os fornecedores e criaram escala global para componentes críticos de segurança.[1]TÜV SÜD, "Licença para Operação de Veículos Autônomos," tuv-sud.com

Rápido declínio nos preços médios de venda do LiDAR de estado sólido

O LiDAR de estado sólido para uso automotivo caiu significativamente durante 2024 após a integração de semicondutores substituir os conjuntos mecânicos. Os fornecedores aproveitaram a fotônica de silício e as linhas de embalagem automotiva para atingir paridade de custo com o radar em alguns casos de uso. A queda permitiu que veículos de mercado de massa instalassem múltiplas unidades de LiDAR para cobertura de 360 graus, acelerando a viabilidade dos Níveis 3 e 4.[2]Editores da Photonics Media, "Viavi Solutions Adquire a Inertial Labs," photonics.com Fonte: Administração Federal de Aviação, "Meios de Conformidade Aceitos para Pequenas

Pilotos de entrega por drones comerciais atingem escala em cidades da OCDE

As redes urbanas de entrega por drones registraram centenas de milhares de voos em 2024. Os reguladores de aviação civil nos Estados Unidos e na Europa autorizaram operações de Categoria 3 sobre pessoas, e várias cidades asiáticas abriram corredores aéreos de baixa altitude. Esses marcos forneceram dados densos do mundo real, reduzindo os custos de seguro e validando as pilhas de autonomia para ambientes com desafios de GPS.[3]Administração Federal de Aviação, "Meios de Conformidade Aceitos para Operações de Pequenas Aeronaves Não Tripuladas de Categoria 3," faa.gov

Adoção do Código MASS da IMO para embarcações autônomas

O Código de Navios de Superfície Autônomos Marítimos da IMO entrou em vigor em 2024. A Noruega autorizou o primeiro navio porta-contêineres autônomo e Singapura demarcou faixas de teste. Regras claras sobre segurança, comunicação e competência da tripulação desbloquearam o interesse comercial em aplicações de carga, energia offshore e vigilância.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de certificação de cibersegurança entre plataformas | -1.3% | Global, agudo em defesa e infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Alto custo de manutenção de mapas HD de alta precisão | -0.8% | Centros urbanos globalmente, severo em cidades em rápida transformação | Médio prazo (2 a 4 anos) |

| Gargalo de talentos em engenheiros de IA embarcada em tempo real | -0.6% | Vale do Silício, Europa, polos tecnológicos da China | Médio prazo (2 a 4 anos) |

| Restrições de controle de exportação em IMUs de grau tático | -0.4% | Cadeias de suprimentos globais, impacto concentrado em aplicações de defesa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de certificação de cibersegurança entre plataformas

A ISO/SAE 21434 tornou-se obrigatória para novos veículos em 2024, mas regras equivalentes para robôs marítimos, aéreos e industriais ficaram para trás. Os fornecedores devem, portanto, adaptar arquiteturas de segurança separadas, inflando os gastos de engenharia não recorrentes e prolongando os cronogramas de validação. A fragmentação também deixa as frotas multiplataforma com cobertura de ameaças desigual, um desafio que empresas especializadas em segurança cibernética buscam resolver.

Alto custo de manutenção de mapas HD de alta precisão

A operação de mapas com precisão centimétrica pode ser altamente dispendiosa anualmente em cidades congestionadas onde mudanças no nível de faixa ocorrem diariamente. Para áreas de serviço menores, o custo fixo por quilômetro aumenta acentuadamente, dificultando a implantação comercial. Tecnologias de mapeamento colaborativo e em tempo real estão em desenvolvimento, mas ainda não atingiram as metas de segurança funcional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: A escala automotiva lidera, o segmento marítimo avança

O tamanho do mercado de navegação autônoma para plataformas automotivas foi de USD 6,22 bilhões em 2025, equivalente a 46,12% da receita. A clareza regulatória e os modelos de atualização de software para o consumidor ajudaram Tesla, Waymo e fabricantes de equipamentos originais tradicionais a impulsionar os pilotos de robotáxi. As plataformas marítimas e offshore, embora representem apenas 9% da receita de 2025, devem crescer a um CAGR de 16,3% à medida que as marinhas soberanas financiam embarcações de patrulha não tripuladas e as empresas de navegação buscam rotas de carga com tripulação reduzida. Os drones aéreos aproveitaram a demanda de entrega comercial, e as frotas de mineração realizaram retrofits em caminhões de transporte para cargas em minas a céu aberto. A transferência de conhecimento entre plataformas borrou as fronteiras históricas à medida que as empresas portam a fusão de sensores automotivos para embarcações e adaptam estratégias de redundância da aviação para caminhões.

A dominância automotiva gerou um ecossistema de componentes vibrante que abastece nichos menores. Os programas de defesa realizam retrofits em helicópteros Black Hawk com kits de autonomia de grau civil, validando software comercial em missões críticas. Os robôs de armazém, embora maduros, continuam a absorver algoritmos refinados em rodovias, provando que a pesquisa se amortiza em diferentes casos de uso. Consequentemente, espera-se que a segmentação por plataforma se estreite à medida que as camadas de abstração de software permitam que os desenvolvedores visem múltiplos veículos com mudanças mínimas de código.

Por Componente: A aceleração do software remodela as margens

O hardware representou 54,34% da receita de 2024, mas agora enfrenta erosão de participação à medida que o valor migra para o código de percepção e tomada de decisão. O tamanho do mercado de navegação autônoma atribuído ao software deve atingir USD 13,1 bilhões até 2030, impulsionado por um CAGR de 16,87% com base em lançamentos de recursos via atualização remota e contratos de serviço ancorados em dados. As placas de computação centralizada da Nvidia ilustram como o acoplamento estreito de hardware e software reforça a fidelidade à plataforma, mas as margens acumulam-se cada vez mais na camada de algoritmos, onde reside a diferenciação.

Os fabricantes de equipamentos originais automotivos adquirem pilhas de computação completas, enquanto os fabricantes de drones priorizam peso e autonomia de bateria, levando a perfis heterogêneos de lista de materiais. Consórcios de robotáxi como a parceria Uber–Lucid–Nuro de 2025 favorecem veículos definidos por software que aceitam atualizações iterativas, prolongando a vida útil da frota e reduzindo o capital vinculado aos ciclos de renovação de hardware.

Por Tipo de Sensor: O LiDAR mantém a liderança em meio à fusão

O LiDAR representou 32,55% dos gastos com sensores em 2024 e tem previsão de CAGR de 17,17%, sustentado pela confiabilidade do estado sólido e pela queda das curvas de custo. Ainda assim, câmeras, radar e sensores inerciais permanecem indispensáveis para redundância em todas as condições climáticas. A fusão multimodal tornou-se a arquitetura de fato: os veículos agora incorporam de quatro a seis unidades de LiDAR, câmeras de alta resolução para visão panorâmica e radar de canto para atender aos casos de segurança tolerantes a falhas.

As compensações entre desempenho e custo definem os segmentos verticais. Caminhões de carga que operam em corredores fixos podem limitar a quantidade de LiDAR, enquanto os robotáxis que navegam em alta densidade urbana requerem cobertura máxima. A integração planejada pela Viavi das unidades de medição inercial da Inertial Labs demonstra a demanda por sensores especializados para ancorar a navegação quando os sinais GNSS estão obstruídos.

Análise Geográfica

A América do Norte deteve 38,89% da receita de 2024 graças às regras progressivas de testes e aos concentrados pools de capital de risco. O regime de licenças da Califórnia permitiu que a Waymo se expandisse para Los Angeles no início de 2024, e a Tesla obteve seu primeiro consentimento operacional de robotáxi em 2025. O Canadá autorizou seis pilotos em múltiplas províncias, enquanto a base de fornecedores de Nível 1 do México fortaleceu a resiliência regional. A vantagem de participação do mercado de navegação autônoma é reforçada por parcerias público-privadas e subsídios federais de pesquisa consistentes.

A Ásia-Pacífico experimentou implantações rápidas em nível municipal, onde as políticas sandbox na China permitiram que BYD e WeRide obtivessem licenças incrementais. O roteiro do Japão em direção a condução autônoma de Nível 4 em rodovias para 2027, juntamente com os corredores de cidades inteligentes conectados ao 5G da Coreia do Sul, impulsiona o crescimento de médio prazo. Austrália, Nova Zelândia e Indonésia buscaram transporte autônomo em mineração e plantações, demonstrando como os casos de uso industrial frequentemente precedem os serviços de passageiros.

A Europa se beneficiou da homologação de tipo em toda a UE, oferecendo aos fabricantes de equipamentos originais uma única rota de aceitação e permitindo vendas transfronteiriças. O polo automotivo da Alemanha acelerou a integração de componentes, e o Reino Unido preparou suas regulamentações de veículos autônomos comerciais para lançamento em 2026. O investimento soberano impulsionou o Oriente Médio a uma perspectiva de CAGR de 17,47%, com foco em corredores de logística de cidades inteligentes no Golfo. A América Latina e partes da África exploraram caminhões autônomos e drones de levantamento na mineração, transformando terrenos desafiadores em justificativa econômica para a autonomia.

Cenário Competitivo

O mercado de navegação autônoma é fragmentado. O fornecimento automotivo apresenta Tier-1s tradicionais como Bosch e Continental competindo com players centrados em software como Waymo e Tesla. A autonomia marítima é mais concentrada, com Saab e Kongsberg comandando participação inicial por meio de soluções completas de combate e logística. As startups aproveitam algoritmos específicos de domínio — a Tera AI captou USD 7,8 milhões para abordar a navegação visual em espaços sem GPS — ilustrando as baixas barreiras para prova de conceito, mas as altas necessidades de capital para escala.

A consolidação acelerou em 2025 com a General Motors adquirindo a participação restante na Cruise e a Redwire adquirindo a Edge Autonomy. Esses movimentos revelam a busca pela integração vertical para controlar os ciclos de dados e acelerar a certificação. Os contratos governamentais continuam a estabelecer benchmarks de desempenho: a Leidos garantiu um contrato naval de USD 248 milhões, fornecendo fluxo de caixa que as empresas privadas de robotáxi frequentemente não possuem. O foco estratégico deslocou-se para ecossistemas de software e receita de serviços de longa cauda em detrimento das vendas puras de hardware, com os players buscando parcerias acadêmicas para aliviar a escassez de engenheiros.

Líderes do Setor de Navegação Autônoma

NVIDIA Corporation

Mobileye Global Inc.

Tesla Inc.

Continental AG

Robert Bosch GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Advanced Navigation expandiu sua presença na defesa dos EUA ao nomear um Diretor Global de Defesa, sinalizando maior engajamento com clientes militares.

- Março de 2025: A Tesla obteve uma licença inicial da CPUC para operar uma frota de robotáxis na Califórnia, marcando a primeira credencial comercial de transporte por aplicativo da empresa.

- Março de 2025: A Tera AI emergiu do modo stealth com USD 7,8 milhões em financiamento semente para software de navegação baseado em visão.

- Abril de 2025: O Exército dos EUA concedeu à Near Earth Autonomy e à Honeywell um programa de USD 15 milhões para realizar retrofits em helicópteros UH-60L com kits de autonomia.

Escopo do Relatório Global do Mercado de Navegação Autônoma

| Automotivo |

| Drones Aéreos (VANTs) |

| Marítimo e Offshore |

| Defesa e Espaço |

| Robôs Industriais e de Logística |

| Hardware |

| Software |

| LiDAR |

| Radar |

| Câmera |

| GNSS + INS |

| Outros Tipos de Sensores |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Plataforma | Automotivo | ||

| Drones Aéreos (VANTs) | |||

| Marítimo e Offshore | |||

| Defesa e Espaço | |||

| Robôs Industriais e de Logística | |||

| Por Componente | Hardware | ||

| Software | |||

| Por Tipo de Sensor | LiDAR | ||

| Radar | |||

| Câmera | |||

| GNSS + INS | |||

| Outros Tipos de Sensores | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual tamanho de receita a navegação autônoma deve atingir até 2030?

O segmento deve crescer de USD 13,47 bilhões em 2025 para USD 29,79 bilhões até 2030, refletindo um CAGR de 15,12%.

Qual plataforma atualmente gera a maior participação da receita de navegação autônoma?

As aplicações automotivas lideraram com 46,12% da receita global em 2024.

Onde está projetado o crescimento regional mais rápido nos próximos cinco anos?

O Oriente Médio apresenta a perspectiva mais acentuada com um CAGR de 17,47% até 2030.

Quanto os preços do LiDAR de estado sólido caíram durante 2024?

As unidades de grau automotivo caíram abaixo de USD 500, ante USD 8.000 a 10.000 para sistemas mecânicos apenas três anos antes.

Qual é a maior restrição de curto prazo que enfrenta as implantações autônomas?

A fragmentação da certificação de cibersegurança entre plataformas rodoviárias, marítimas e aéreas está reduzindo a taxa de crescimento geral em aproximadamente 1,3 ponto percentual.

Página atualizada pela última vez em: