Tamanho e Participação do Mercado de Sistema de Informação ao Passageiro

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

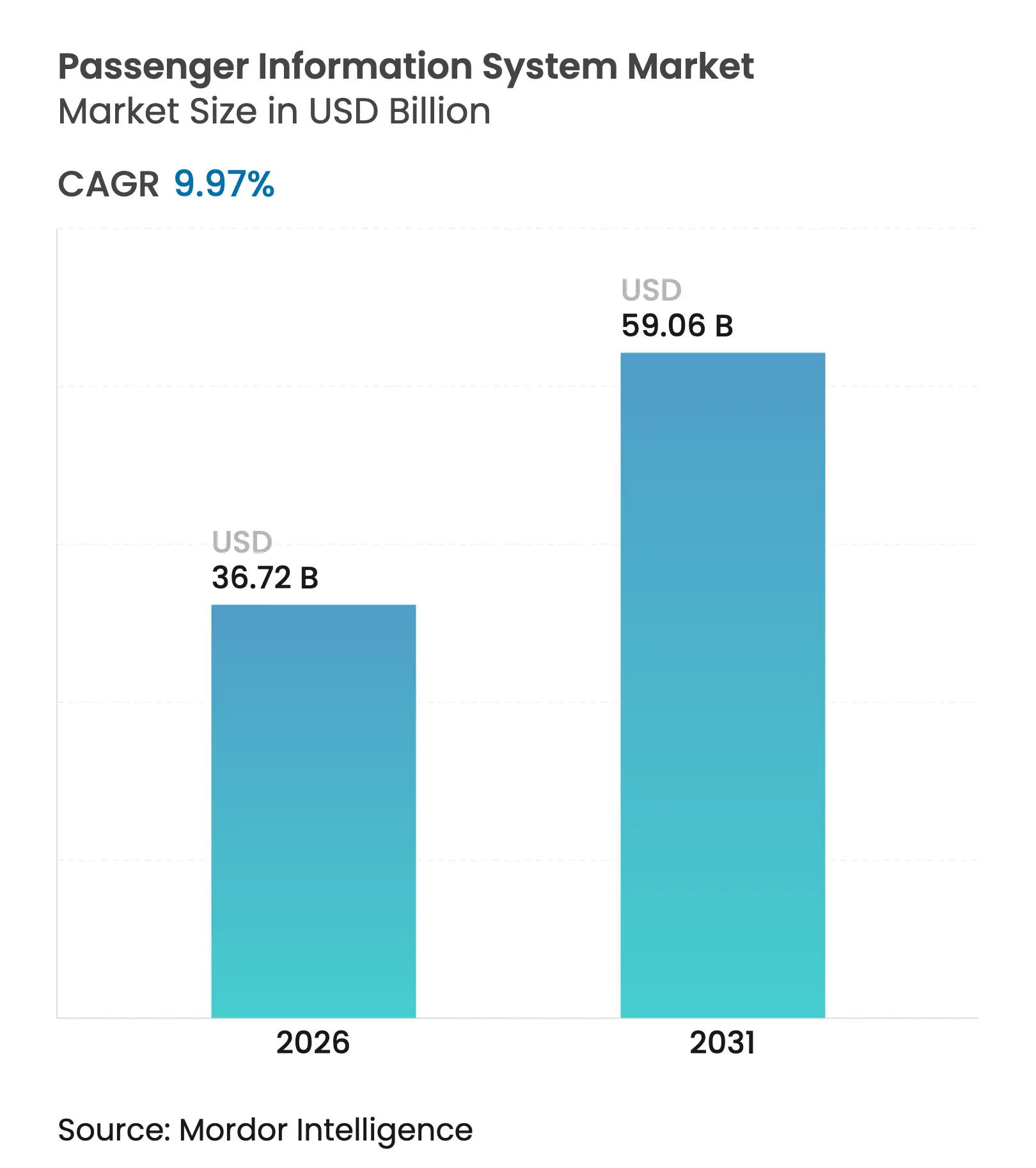

| Tamanho do Mercado (2026) | 36.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 59.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.97% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Informação ao Passageiro por Mordor Intelligence

O tamanho do mercado de Sistemas de Informação ao Passageiro foi avaliado em USD 33,39 bilhões em 2025 e estima-se que cresça de USD 36,72 bilhões em 2026 para atingir USD 59,06 bilhões até 2031, a um CAGR de 9,97% durante o período de previsão (2026-2031). A rápida transformação digital da infraestrutura de transporte público, a convergência de 5G, computação de borda e inteligência artificial, e regulamentações de acessibilidade mais rigorosas estão transformando a informação em tempo real de uma conveniência em um elemento operacional essencial. As agências de transporte estão migrando de investimentos pontuais em hardware para plataformas centradas em nuvem, continuamente atualizadas, que personalizam dados, preveem interrupções e sincronizam viagens multimodais. As atualizações de hardware permanecem indispensáveis para displays de alta resolução e processadores robustecidos, mas o software tornou-se o campo de batalha estratégico, fornecendo análises que reduzem os tempos de parada, diminuem a superlotação e suportam pagamentos sem contato. A intensidade competitiva está aumentando à medida que empresas estabelecidas de tecnologia ferroviária adquirem especialistas em inteligência artificial para defender posições de mercado, enquanto novos entrantes exploram padrões abertos para oferecer soluções mobile-first ricas em API. Ventos contrários de curto prazo — escassez de componentes, inflação nos preços de LED e lacunas de conectividade em áreas rurais — moderam o crescimento, mas também aceleram a migração para hardware energeticamente eficiente e software de diagnóstico remoto. No geral, o mercado de Sistemas de Informação ao Passageiro está em transição para um ecossistema onde o valor é capturado por meio de serviços orientados por dados, e não apenas por dispositivos.

Principais Conclusões do Relatório

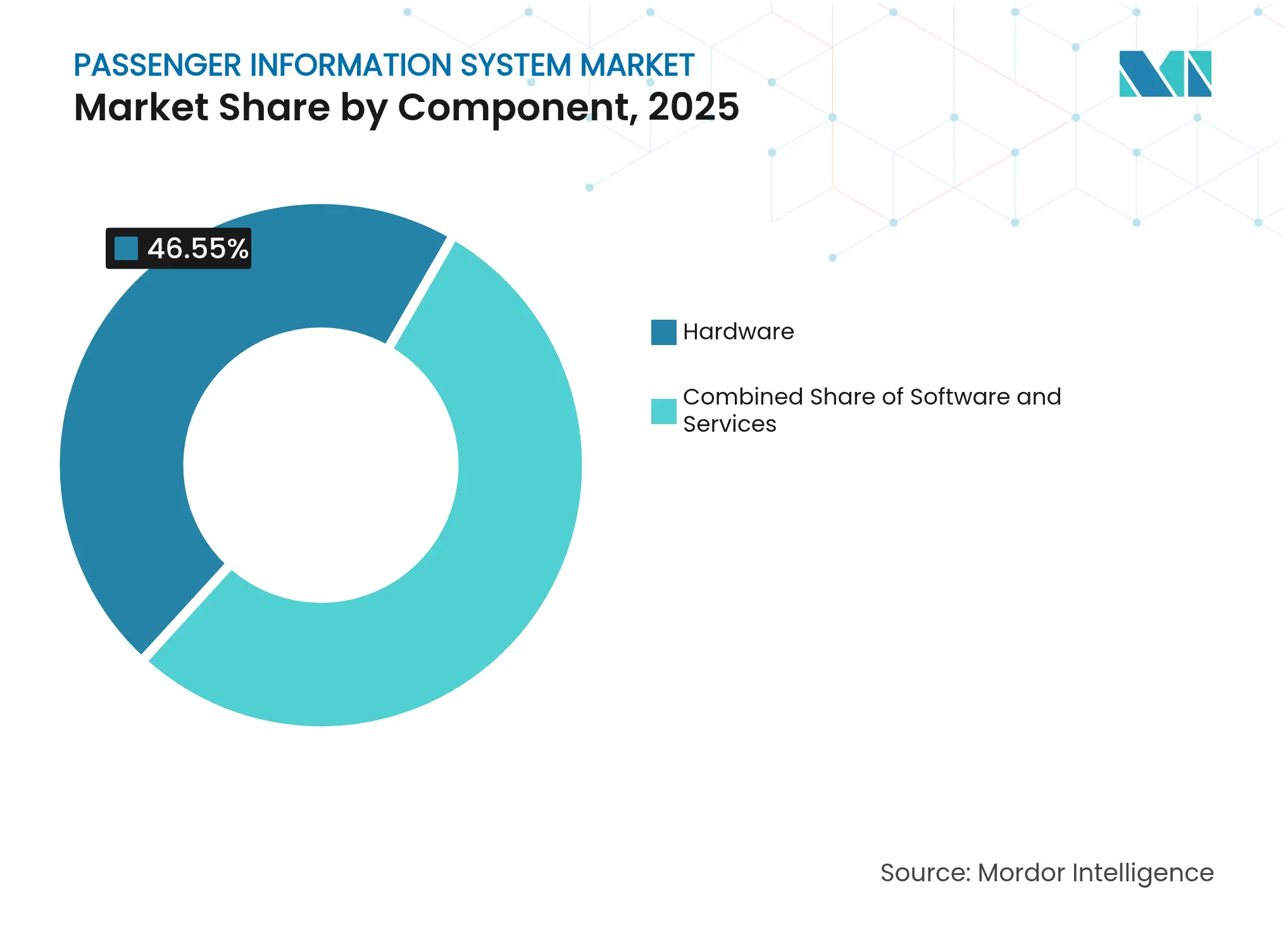

- Por componente, o hardware capturou 46,55% da participação do mercado de Sistemas de Informação ao Passageiro em 2025, enquanto o software está a caminho de um CAGR de 14,45% até 2031.

- Por solução, os sistemas de exibição de informações lideraram com 37,25% de participação na receita em 2025; os aplicativos móveis devem expandir-se a um CAGR de 16,28%.

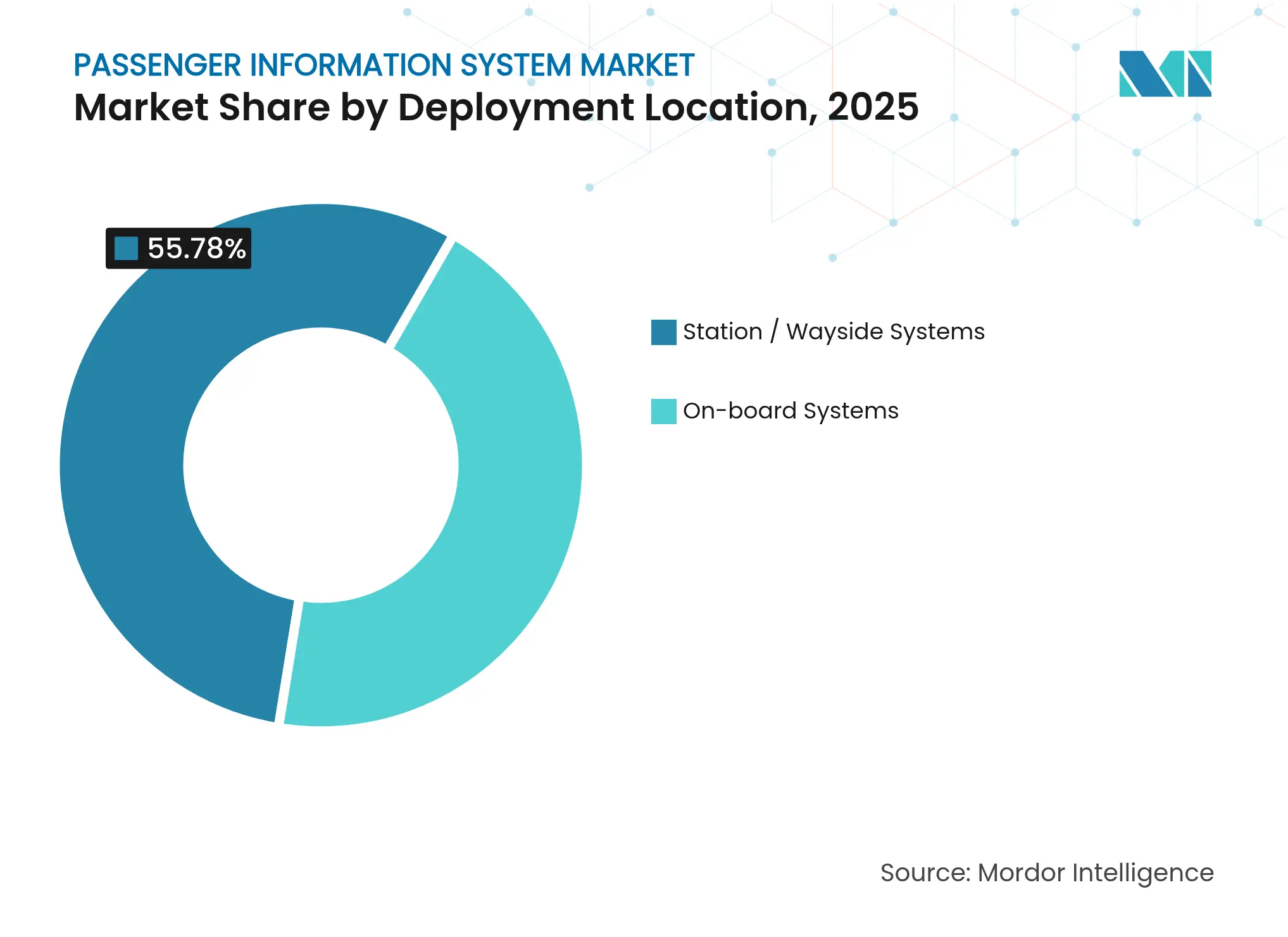

- Por local de implantação, as instalações em estações e margem de via detinham 55,78% do tamanho do mercado de Sistemas de Informação ao Passageiro em 2025, enquanto os sistemas a bordo crescem mais rapidamente, a um CAGR de 15,48%.

- Por modo de transporte, as redes rodoviárias e de ônibus representaram 50,95% de participação em 2025; os projetos aeroportuários devem crescer a um CAGR de 13,34%.

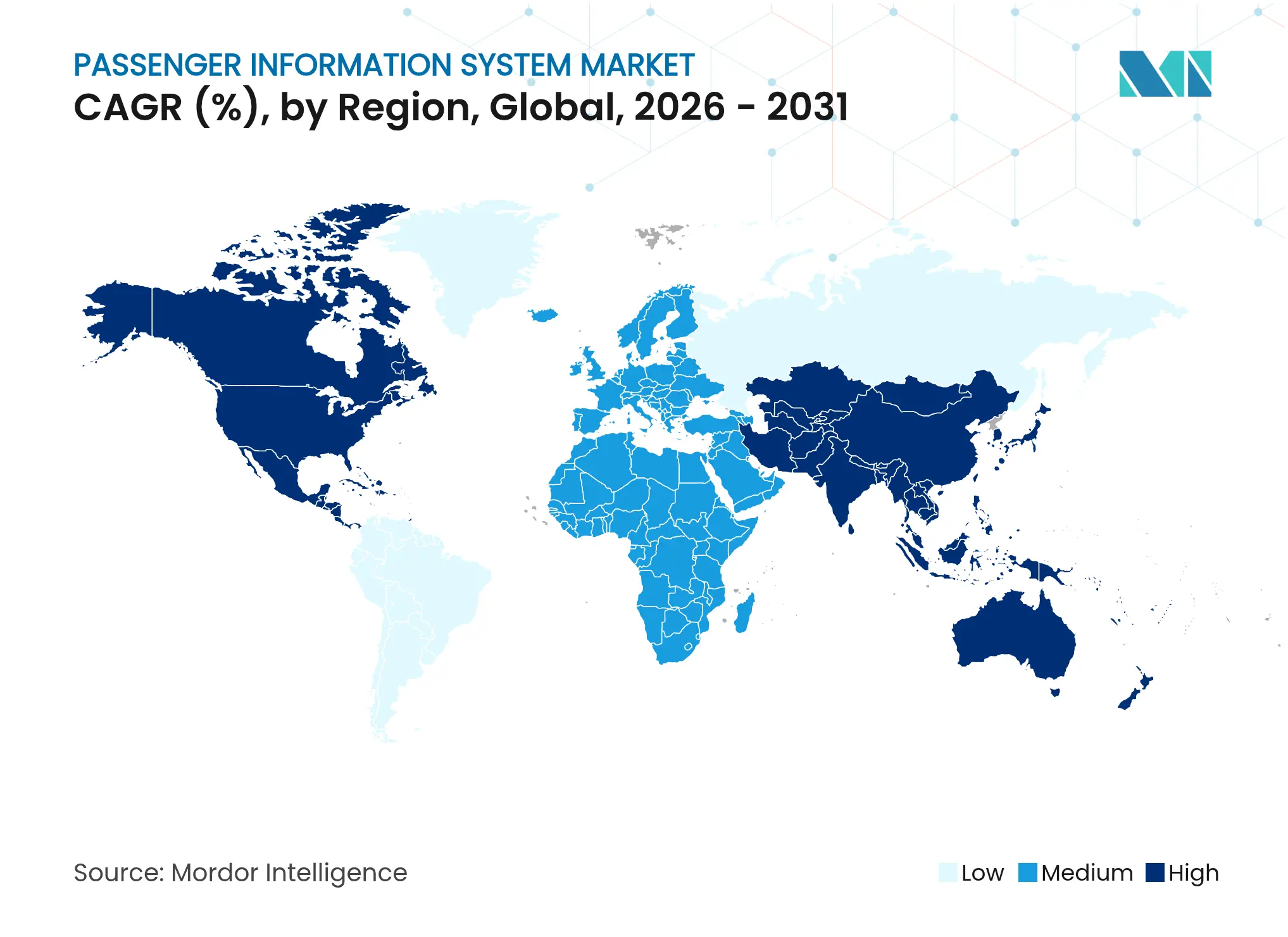

- Por geografia, a América do Norte respondeu por 33,62% da receita de 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido, de 12,45%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Informação ao Passageiro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de plataformas móveis e web | +2.1% | Global; mais forte na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Urbanização e programas de cidades inteligentes | +1.8% | Núcleo da Ásia-Pacífico; expansão para Oriente Médio e América Latina | Médio prazo (2-4 anos) |

| Financiamento para digitalização do transporte público | +1.5% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de dados multimodais de compartilhamento de viagens | +1.2% | América do Norte e UE; pilotos na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Análise de confiabilidade preditiva com IA/ML | +1.0% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Computação de borda 5G para Sistema de Informação ao Passageiro dinâmico | +0.9% | Ásia-Pacífico e América do Norte são os primeiros adotantes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Plataformas Móveis e Web

A saturação de smartphones significa que 70% das solicitações de informações de passageiros chegam agora via dispositivos móveis, levando as agências a priorizar agendas baseadas em aplicativos, alertas de superlotação e pagamentos sem contato que reduzem o embarque em até 20 segundos por passageiro[1]Digi International, "Revolutionizing Public Transit Through TrueTime Mobile Engagement," digi.com. O aplicativo TrueTime do Pittsburgh Regional Transit ilustra como os dados em tempo real melhoram o número de passageiros enquanto reduzem os custos operacionais por meio de relatórios automatizados de densidade e manutenção preditiva. Os dados comportamentais ricos provenientes dos aplicativos suportam a otimização dinâmica de rotas, aumentando a relevância do serviço a cada usuário adicional. Os efeitos de rede surgem à medida que entradas precisas de crowdsourcing aprimoram as previsões para todos os viajantes, criando fidelização que consolida a vantagem dos pioneiros. Ainda assim, as realidades da exclusão digital forçam os operadores a manter a sinalização tradicional, aumentando custos e complexidade.

Urbanização e Programas de Cidades Inteligentes

Cidades em rápido crescimento veem a informação ao passageiro como a espinha dorsal do transporte inteligente. A torre de controle TOPIS de Seul orquestra mais de 100 milhões de viagens anuais, reduzindo o congestionamento em 12% e aumentando a satisfação em 25% por meio de alertas preditivos. O sistema apoiado pela NEC em Ahmedabad reduz os tempos de espera em 30% por meio de tarifas automatizadas e rastreamento de ônibus em tempo real. Os líderes municipais veem serviços de informação superiores como atrativos para residentes e empresas, criando ciclos de retroalimentação econômica que justificam investimentos contínuos. Os canais de dados integrados permitem a coordenação de semáforos, resposta a emergências e até mesmo o gerenciamento da qualidade do ar, consolidando a relevância do mercado de Sistemas de Informação ao Passageiro no planejamento urbano mais amplo.

Financiamento para Digitalização do Transporte Público

Subsídios direcionados aceleram as implantações. A Administração Federal de Trânsito dos EUA destinou USD 525.000 à plataforma de demanda da Nova Escócia em 23 comunidades, marcando o maior lançamento de transporte responsivo à demanda da América do Norte. Na Europa, os formatos de dados obrigatórios NeTEx e SIRI forçam atualizações de sistemas legados, impulsionando substituições orientadas por conformidade e abrindo as licitações para fornecedores nativos em nuvem. O financiamento está migrando de blocos de despesas de capital para modelos de despesas operacionais que favorecem o software como serviço, aliviando restrições orçamentárias e garantindo atualizações contínuas.

Integração de Dados Multimodais de Compartilhamento de Viagens

Os pilotos do Ride2Rail em Atenas, Brno, Helsinque e Pádua reduzem as viagens de porta a porta em 20-25% ao integrar carros e patinetes compartilhados com os horários de transporte público. A sincronização em nível de API oferece opções multimodais em tempo real, mas as salvaguardas de privacidade e as tensões competitivas retardam a implantação completa. Onde a cooperação prospera, os fluxos de trabalho integrados aumentam o número de passageiros em todos os modos, justificando o investimento em camadas de dados comuns. Os reguladores podem precisar exigir abertura para desbloquear ganhos de eficiência em todo o sistema.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital e manutenção | -1.4% | Global; agudo em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Limitações de conectividade rural | -0.8% | Zonas rurais em todo o mundo | Médio prazo (2-4 anos) |

| Ameaças de cibersegurança a feeds de dados abertos | -0.6% | Locais de infraestrutura crítica global | Longo prazo (≥ 4 anos) |

| Lacunas de interoperabilidade de sistemas legados | -0.5% | Mercados desenvolvidos com ativos maduros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Manutenção

Os displays de LED custam entre USD 380 e USD 1.200 por pé quadrado em 2025, com a instalação acrescentando até 60% a mais, tornando o custo proibitivo para agências menores[2]SZ Radiant, "Commercial LED Price Trends 2025," szradiant.com. Os gargalos de semicondutores elevam os preços de chips de grau automotivo em 25-40%, prolongando os cronogramas dos projetos. A Chicago Transit Authority testa paradas digitais com modestos subsídios de USD 55.000 antes de escalar, evidenciando gastos cautelosos. As unidades movidas a energia solar reduzem as contas de energia ao longo da vida útil, mas aumentam o esforço de integração inicial. Os painéis de controle em nuvem que fornecem diagnósticos remotos podem reduzir o atendimento no local em 70%, suavizando, mas não eliminando, as barreiras de custo que limitam a adoção em regiões com orçamento restrito.

Lacunas de Interoperabilidade de Sistemas Legados

A combinação de APIs modernas com protocolos proprietários com décadas de existência frequentemente dobra os cronogramas dos projetos. A avaliação estadual de Sistemas de Transporte Inteligente da Califórnia constatou que os módulos de troca de dados consumiram horas significativas de desenvolvimento devido a interfaces obsoletas. A transição NeTEx da UE exige operações paralelas durante a migração, sobrecarregando equipes e orçamentos. O middleware ajuda a conectar os sistemas, mas adiciona novos pontos de falha que exigem habilidades especializadas. Consequentemente, as agências adiam as atualizações até que sejam agrupadas com reformas mais amplas de veículos ou estações, desacelerando o mercado de Sistemas de Informação ao Passageiro em redes maduras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Força do Hardware Persiste enquanto o Software Ganha Ritmo

O hardware assegurou 46,55% da receita de 2025, ancorando o mercado de Sistemas de Informação ao Passageiro por meio de investimentos obrigatórios em displays robustecidos, processadores e conectividade. As atualizações para painéis de LED de maior resolução e drivers energeticamente eficientes justificam os ciclos de substituição, mesmo em meio a escassez de semicondutores. Enquanto isso, as receitas de software estão acelerando a um CAGR de 14,45% à medida que os operadores migram para suítes nativas em nuvem que oferecem previsões baseadas em inteligência artificial e regras de conteúdo dinâmico. Os serviços, embora a menor fatia, desfrutam de margens superiores porque a integração e o suporte ao ciclo de vida exigem expertise de domínio escassa entre as agências de transporte. Os fornecedores de hardware estão se voltando para ofertas agrupadas que incorporam taxas de licença, borrando as fronteiras entre produto físico e plataforma digital. O próximo sistema de gerenciamento com inteligência artificial da JR East ilustra como a inovação em software agora impulsiona as decisões de aquisição, relegando o hardware a uma base commoditizada. Ao longo do horizonte de previsão, o mercado de Sistemas de Informação ao Passageiro recompensará os fornecedores capazes de fundir equipamentos confiáveis com análises em constante evolução.

O hardware de segunda geração é cada vez mais fornecido com sistemas operacionais embarcados prontos para atualizações over-the-air, reduzindo os tempos de comissionamento e permitindo lançamentos remotos de funcionalidades. Essa capacidade se alinha com a preferência dos operadores por gastos operacionais em vez de gastos de capital, facilitando as aprovações orçamentárias. No entanto, a volatilidade nos prazos de entrega de silício pode levar ao estoque estratégico, inflando as necessidades de capital de giro para fornecedores com grande volume de hardware. Os fornecedores centrados em nuvem enfrentam desafios diferentes, notadamente a conformidade com a soberania de dados e a acreditação em cibersegurança, mas obtêm receita recorrente e maior fidelização de clientes. A distinção entre fornecedores de hardware e software continuará a se estreitar, remodelando os agrupamentos competitivos dentro do mercado de Sistemas de Informação ao Passageiro.

Por Solução: Aplicativos Móveis Desafiam a Supremacia dos Displays

Os sistemas de informação e exibição responderam por 37,25% do faturamento de soluções em 2025, refletindo regulamentações de longa data que exigem anúncios visuais para acessibilidade. No entanto, os aplicativos móveis estão avançando rapidamente a um CAGR de 16,28%, tornando-se o principal ponto de contato para ajustes de itinerário e emissão de bilhetes digitais. Os displays estão longe de ser obsoletos; os mecanismos de tradução multilíngue, como as unidades neurais da Toppan no Aeroporto de Haneda, modernizam a sinalização para viajantes globais. Os módulos de comunicação de emergência ganham força à medida que os padrões de segurança se tornam mais rigorosos, integrando alertas audiovisuais e isolamento de rede em plataformas unificadas. A videovigilância e o infotainment, antes opcionais, integram-se perfeitamente aos fluxos de informação para monetizar o espaço de tela durante os tempos de espera.

Os operadores agora avaliam os roteiros de desenvolvimento de aplicativos com a mesma importância que as atualizações de sinalização física ao alocar orçamentos, sinalizando uma mudança cultural nos critérios de aquisição. Para os fornecedores, lançar atualizações ágeis de aplicativos a cada poucas semanas contrasta com os ciclos de hardware de display de vários anos, exigindo novas competências de DevOps. Os aplicativos também desbloqueiam dados comportamentais anonimizados, fornecendo ciclos de retroalimentação que informam posicionamentos publicitários e planejamento de serviços. À medida que os reguladores padronizam APIs abertas, as categorias de soluções convergem, transformando silos antes discretos em suítes federadas de experiência do passageiro que sustentarão a próxima onda de crescimento no mercado de Sistemas de Informação ao Passageiro.

Por Local de Implantação: Sistemas a Bordo Aceleram

As unidades em estações e margem de via impulsionaram 55,78% dos gastos de 2025 porque atendem a todos os viajantes e cumprem obrigações legais de informação em espaços públicos. Os sistemas a bordo, com previsão de crescimento a um CAGR de 15,48%, beneficiam-se da integração em nível de OEM em novos materiais rodantes e ônibus. O pacote de LED e TFT da Wabtec para os trens S-Bahn de Munique, com Bluetooth Auracast para usuários com deficiência auditiva, exemplifica como os equipamentos montados em veículos agora funcionam duplamente como tecnologia de acessibilidade e tela de infotainment. O tamanho do mercado de Sistemas de Informação ao Passageiro para instalações a bordo superará, portanto, as atualizações de estações à medida que os grandes ciclos de substituição de frotas avançam.

Ainda assim, as estações evoluem para hubs interativos. Os quiosques de orientação baseados em inteligência artificial do Aeroporto Internacional da Filadélfia combinam dados de voos, ofertas de varejo e notificações de emergência em grandes painéis de LED touch. A transferência contínua de dados entre vagões e plataformas depende de gerenciadores de conteúdo de back-end sincronizados, obrigando os fornecedores a oferecer orquestração de ponta a ponta. As agências que avaliam investimentos devem equilibrar os benefícios de visibilidade dos displays em estações com o engajamento personalizado das telas nos veículos. Com o tempo, os avanços em conectividade e a queda nos preços de displays farão com que um modelo híbrido domine, elevando plataformas holísticas que integram ambos os ambientes dentro do mercado de Sistemas de Informação ao Passageiro.

Por Modo de Transporte: A Aviação Intensifica a Digitalização

As frotas rodoviárias e de ônibus mantiveram 50,95% de participação em 2025, evidenciando a enorme escala das redes de ônibus municipais e as especificações maduras de displays. No entanto, as implantações aeroportuárias estão se expandindo a um CAGR de 13,34% à medida que as autoridades buscam viagens sem contato e gerenciamento de picos de demanda. A suíte AirVue da Collins Aerospace agrega feeds de voos, clima e varejo, enviando atualizações por concourses e aplicativos móveis para atender a metas rigorosas de nível de serviço. O setor ferroviário ocupa uma posição intermediária, com linhas de alta velocidade e metrô sendo atualizadas em meio a restrições de sinalização legada. O sistema AGIL da ST Engineering em Queensland demonstra a mudança do setor ferroviário para contagem de passageiros por análise de vídeo e gateways 5G.

A intensidade de investimento da aviação acelera a padronização de plataformas, influenciando as aquisições rodoviárias e ferroviárias. Companhias aéreas e aeroportos exigem escalabilidade em nuvem para lidar com temporadas de pico e operações irregulares, estabelecendo benchmarks de desempenho que outros modos estão começando a adotar. Por outro lado, as agências de ônibus continuam a priorizar hardware robusto e econômico e dados abertos que facilitam a inovação de terceiros. O mercado de Sistemas de Informação ao Passageiro exibe, portanto, uma polinização cruzada modal, onde os avanços em um setor se difundem rapidamente para outros, elevando o padrão de experiência do usuário em todos os transportes.

Análise Geográfica

A América do Norte comandou 33,62% da receita de 2025, graças a décadas de investimento em transporte público, implantação antecipada de 5G e estatutos rigorosos de acessibilidade que impulsionam atualizações recorrentes. Programas federais como o subsídio de USD 525.000 para transporte responsivo à demanda da Nova Escócia ilustram o apoio político contínuo ao transporte digital. As agências procedem com cautela, testando placas de parada de ônibus digitais de USD 55.000 em Chicago antes de grandes licitações. Os desafios de interoperabilidade com sistemas legados e os altos custos de mão de obra moderam a velocidade, mas estruturas robustas de cibersegurança e parcerias com operadoras de telecomunicações permitem pilotos sofisticados de inteligência artificial de borda. As lacunas de conectividade rural persistem, impulsionando a investigação de Comunicações Dedicadas de Curto Alcance para resiliência. Os centros urbanos permanecem a âncora de receita, mas os programas suburbanos e rurais representam potencial de crescimento futuro.

A Ásia-Pacífico é a região de crescimento mais rápido do mercado de Sistemas de Informação ao Passageiro, com um CAGR de 12,45%. A intensa urbanização, os programas de cidades inteligentes apoiados pelo governo e o crescimento do turismo impulsionam a demanda por sistemas multilíngues nativos em nuvem. O Japão tem como meta 45 milhões de visitantes anuais até 2025, impulsionando a instalação de displays de tradução em tempo real em Haneda e Shinagawa. A aquisição de USD 1,77 bilhão da Thales Ground Transportation Systems pela Hitachi dobrou sua capacidade de engenharia, posicionando o conglomerado para licitações de megaprojetos em toda a região. A região lidera os pilotos ferroviários de 5G, como demonstrado pelos testes de CBTC mais 5G em Hong Kong. O financiamento governamental normalmente agrupa infraestrutura com camadas digitais, comprimindo os cronogramas dos projetos e ampliando as oportunidades para os fornecedores.

A Europa mantém uma participação significativa por meio da harmonização regulatória. Os padrões obrigatórios NeTEx e SIRI exigem atualizações, criando um pipeline de mercado de Sistemas de Informação ao Passageiro orientado por conformidade. O contrato de EUR 2,8 bilhões da Siemens Mobility com a Deutsche Bahn para implantar sinalização digital ao longo de um horizonte de longo prazo incorpora a mudança da região em direção a contratos-quadro que garantem a continuidade da integração. Os corredores ferroviários transfronteiriços impulsionam a demanda por serviços de informação multilíngues e multimodais, enquanto iniciativas rurais como o RUMOBIL testam aplicativos inovadores para conectar áreas de baixa densidade. O cenário de cibersegurança e privacidade de dados da Europa adiciona complexidade, mas fomenta a entrada no mercado de fornecedores com ferramentas robustas de conformidade.

Cenário Competitivo

Cenário Competitivo

O mercado de Sistemas de Informação ao Passageiro exibe fragmentação moderada. Fornecedores ferroviários de longa data como Siemens, Hitachi e Wabtec aproveitam bases instaladas e know-how de integração para ganhar contratos de modernização. Seus pontos fortes residem em portfólios turnkey de hardware mais software, agora reforçados por aquisições; o acordo da Hitachi com a Thales exemplifica essa consolidação[3]Hitachi Ltd., "Acquisition of Thales Ground Transportation," hitachi.com. Os desafiantes de médio porte se diferenciam por meio de arquiteturas nativas em nuvem e API-first que interoperam com qualquer display ou barramento de veículo, corroendo o bloqueio de fornecedor após a padronização.

A competição gira em torno da sofisticação analítica, do processamento em tempo real e das credenciais de cibersegurança. Nós de borda 5G, aprendizado de máquina preditivo e recursos focados em acessibilidade, como a assistência auditiva Bluetooth Auracast, representam os principais campos de batalha. Os fornecedores correm para obter certificações sob estruturas de infraestrutura crítica em evolução, pois as violações ameaçam a continuidade do serviço e a confiança dos passageiros. Os mandatos de dados abertos na Europa reduzem as barreiras para empresas de software ágeis que podem se conectar aos displays existentes, pressionando os incumbentes a abrir interfaces ou arriscar o deslocamento.

Os modelos de precificação estão migrando para pacotes de assinatura que combinam garantias de hardware com atualizações de software. Esse realinhamento atrai startups apoiadas por capital de risco que oferecem entrada com baixo investimento de capital e faturamento baseado em uso. Os players estabelecidos respondem formando alianças estratégicas com operadoras de telecomunicações e provedores de nuvem para oferecer acordos de nível de serviço de ponta a ponta. Ao longo do horizonte de previsão, espera-se que o poder de mercado se consolide em torno de empresas que combinam cadeias de suprimento de hardware em escala, software orientado por inteligência artificial e kits de ferramentas de conformidade regulatória.

Líderes do Setor de Sistema de Informação ao Passageiro

Alstom SA

Cisco Systems

Siemens AG

Hitachi, Ltd.

Wabtec Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Grupo JR East apresentou um sistema de inteligência artificial generativa para comunicações de sinalização ferroviária, com meta de recuperação 50% mais rápida de falhas até 2027.

- Junho de 2025: Hitachi e JR East iniciaram verificação conjunta de agentes de inteligência artificial para operações na área de Tóquio, automatizando a identificação de falhas a partir de setembro de 2025.

- Fevereiro de 2025: A Siemens Mobility, em parceria com a Leonhard Weiss, assegurou um contrato de EUR 2,8 bilhões para modernizar a tecnologia de controle e segurança da Deutsche Bahn.

- Janeiro de 2025: A Siemens Mobility ganhou quatro contratos no valor de EUR 670 milhões com a HS2 Ltd para implantar Operações Automáticas de Trens sobre ETCS Nível 2 na Grã-Bretanha.

Escopo do Relatório Global do Mercado de Sistema de Informação ao Passageiro

Os Sistemas de Informação ao Passageiro (SIP) funcionam como plataformas avançadas de comunicação digital projetadas para fornecer atualizações em tempo real aos passageiros que utilizam redes de transporte público, incluindo ônibus, trens, metrôs e aeroportos. Esses sistemas desempenham um papel fundamental na melhoria da experiência geral do passageiro, fornecendo informações precisas, oportunas e relevantes sobre horários de viagem, possíveis atrasos e outras atualizações essenciais. Ao garantir uma comunicação contínua, os SIP contribuem para a melhoria da eficiência operacional e da satisfação do cliente no setor de transporte público.

O Mercado de Sistema de Informação ao Passageiro é segmentado por componente (hardware, software, serviço), por solução (sistema de exibição, sistema de anúncio, sistema de comunicação de emergência, aplicativos móveis, sistema de videovigilância, sistemas de comunicação de emergência, outros), por modo de transporte (ferroviário, rodoviário, aéreo) e por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio & África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware |

| Software |

| Serviços |

| Sistemas de Informação/Exibição |

| Sistemas de Anúncio |

| Aplicativos Móveis |

| Sistemas de Comunicação de Emergência |

| Sistemas de Videovigilância |

| Infotainment e Outros |

| Sistemas a Bordo |

| Sistemas em Estações/Margem de Via |

| Ferroviário |

| Rodoviário/Ônibus e Autocarro |

| Aéreo/Aeroportos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Solução | Sistemas de Informação/Exibição | ||

| Sistemas de Anúncio | |||

| Aplicativos Móveis | |||

| Sistemas de Comunicação de Emergência | |||

| Sistemas de Videovigilância | |||

| Infotainment e Outros | |||

| Por Local de Implantação | Sistemas a Bordo | ||

| Sistemas em Estações/Margem de Via | |||

| Por Modo de Transporte | Ferroviário | ||

| Rodoviário/Ônibus e Autocarro | |||

| Aéreo/Aeroportos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Sistemas de Informação ao Passageiro?

O mercado está avaliado em USD 36,72 bilhões em 2026 e deve atingir USD 59,06 bilhões até 2031, crescendo a um CAGR de 9,97%.

Qual segmento de componente lidera o mercado de Sistemas de Informação ao Passageiro?

O hardware comanda 46,55% de participação de mercado devido ao investimento contínuo em displays de alta resolução e equipamentos de conectividade.

Por que os aplicativos móveis estão ganhando destaque na informação ao passageiro?

Os aplicativos móveis fornecem atualizações personalizadas em tempo real, integram emissão de bilhetes digitais e fornecem dados comportamentais que suportam a otimização dinâmica de rotas.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico deve expandir-se a um CAGR de 12,45%, impulsionada por programas de cidades inteligentes e ampla implantação de 5G.

Como o 5G e a computação de borda estão influenciando os sistemas de informação ao passageiro?

A baixa latência do 5G permite alertas dinâmicos nos veículos, enquanto a computação de borda processa dados localmente, melhorando a capacidade de resposta e reduzindo os custos de backhaul.

Quais são as principais barreiras para uma adoção mais ampla de sistemas avançados de informação ao passageiro?

Os altos custos de capital para hardware de LED, os desafios de integração de sistemas legados e as limitações de conectividade rural permanecem obstáculos significativos.

Página atualizada pela última vez em: