Tamanho e Participação do Mercado de Posicionamento e Navegação em Ambientes Internos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

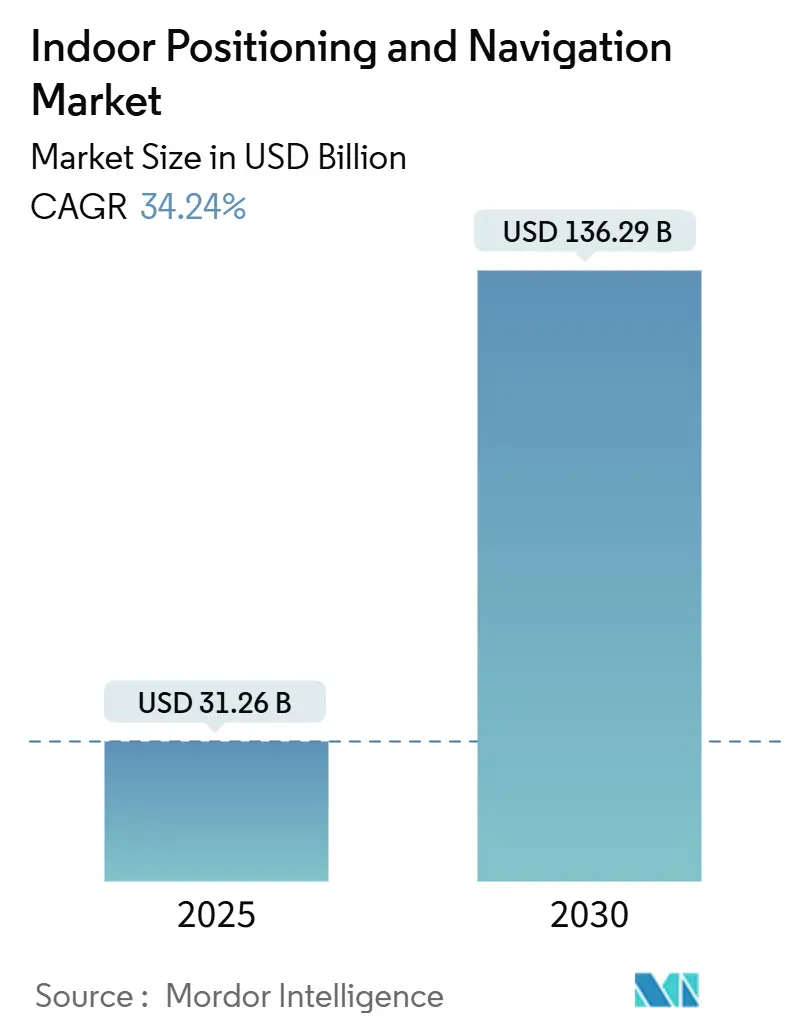

| Tamanho do Mercado (2025) | 31.26 Bilhões de dólares |

| Tamanho do Mercado (2030) | 136.29 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 34.24% CAGR |

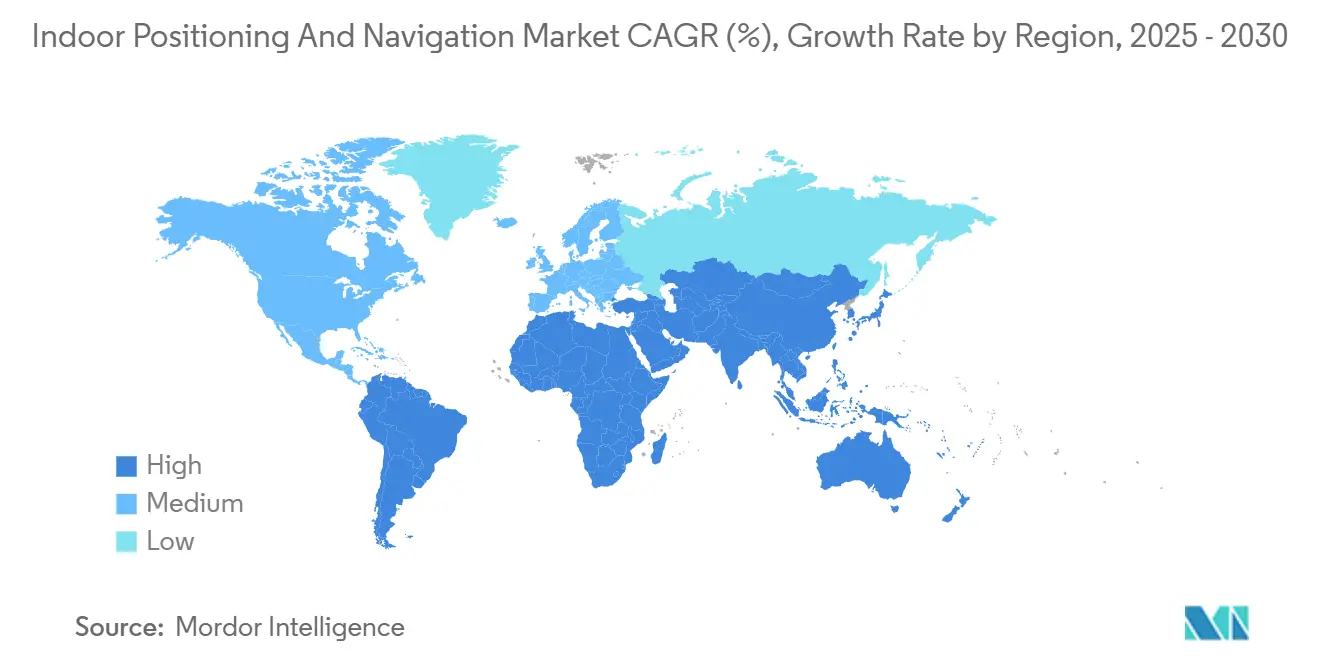

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

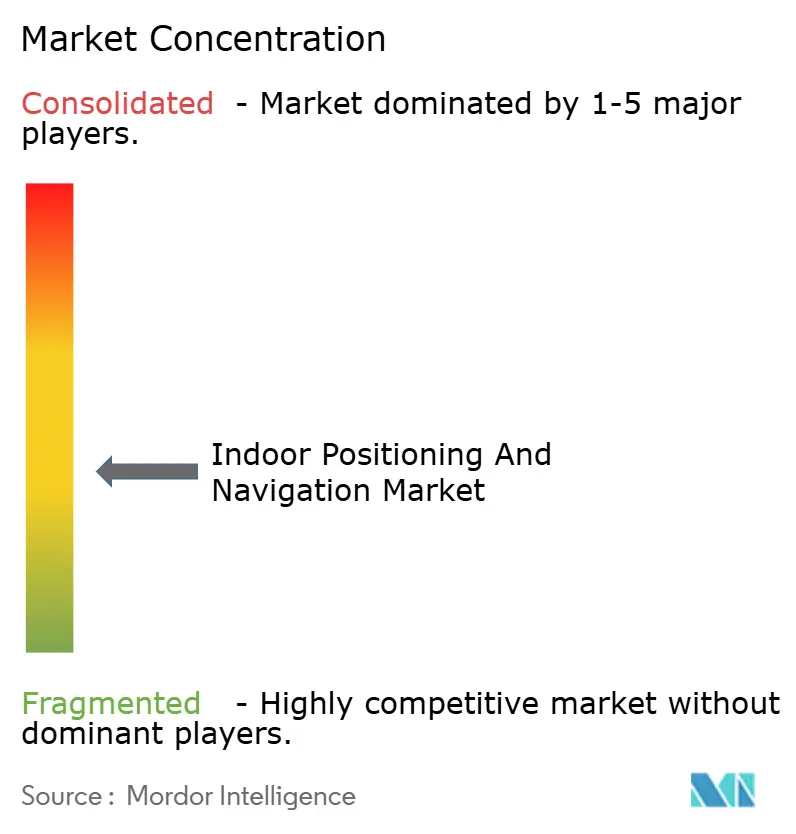

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Posicionamento e Navegação em Ambientes Internos por Mordor Intelligence

O tamanho do mercado de posicionamento e navegação em ambientes internos foi de USD 31,26 bilhões em 2025 e está projetado para atingir USD 136,29 bilhões até 2030, refletindo um CAGR de 34,24% ao longo do período de previsão. Essa expansão acelerada é sustentada por diversas forças convergentes: a ubiquidade de smartphones habilitados com Bluetooth de Baixa Energia e Banda Ultra Larga, o lançamento comercial de pontos de acesso IEEE 802.11az (Wi-Fi 7) que oferecem precisão em nível centimétrico, e regulamentações de serviços de emergência que exigem posicionamento confiável no eixo Z em ambientes internos. As empresas estão aproveitando esses avanços para desbloquear eficiências operacionais, aumentar o engajamento dos clientes e cumprir os mandatos de precisão de localização. Os fornecedores de tecnologia, por sua vez, estão correndo para certificar novos dispositivos por meio do FiRa Consortium e integrar recursos de posicionamento em plataformas mais amplas de IoT e gêmeos digitais, sinalizando uma mudança estrutural em direção a operações de instalações orientadas por dados e inteligência de ativos.

Principais Conclusões do Relatório

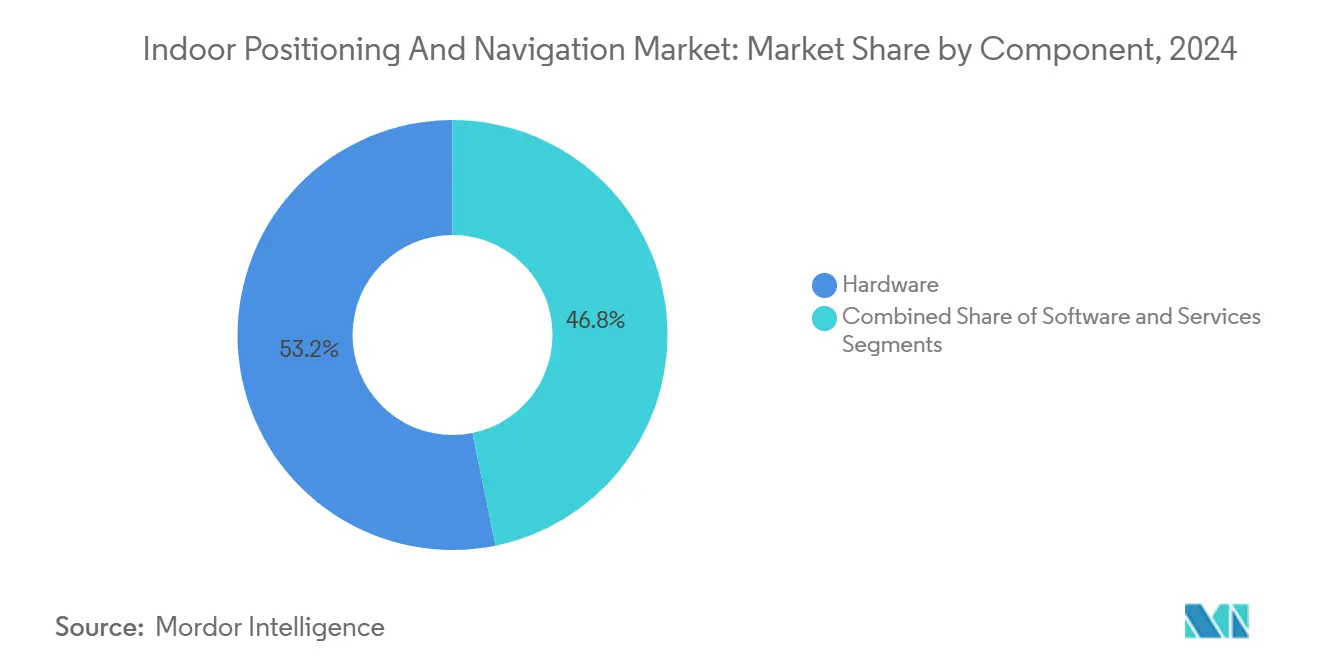

- Por componente, o hardware liderou com 53,21% de participação na receita do mercado de posicionamento e navegação em ambientes internos em 2024; os serviços, no entanto, têm previsão de expansão a um CAGR de 35,12% até 2030.

- Por tecnologia, o Bluetooth de Baixa Energia capturou 33,76% da participação do mercado de posicionamento e navegação em ambientes internos em 2024, enquanto a Banda Ultra Larga avança a um CAGR de 34,33% até 2030.

- Por aplicação, o rastreamento de ativos e pessoal comandou 39,86% do tamanho do mercado de posicionamento e navegação em ambientes internos em 2024, enquanto o marketing de proximidade e a análise em loja têm projeção de crescimento a um CAGR de 34,47% até 2030.

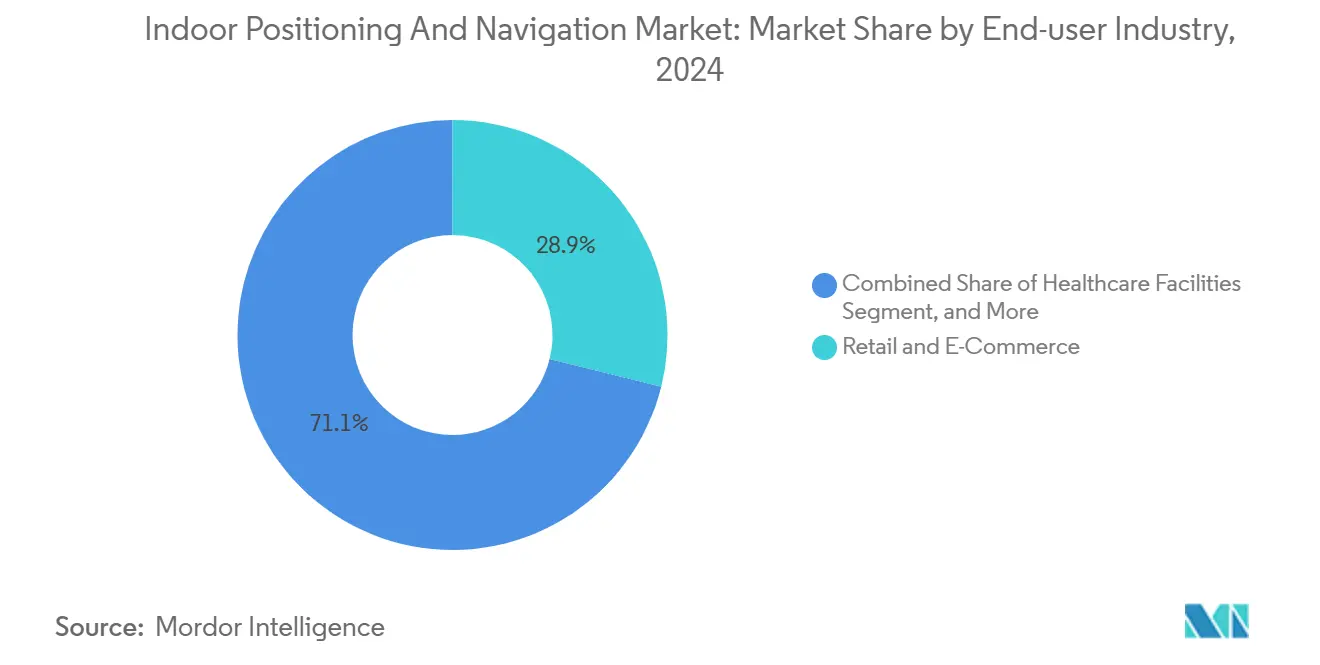

- Por setor do usuário final, o varejo e o comércio eletrônico detiveram 28,86% do mercado de posicionamento e navegação em ambientes internos em 2024; edifícios inteligentes e campi corporativos apresentam o maior CAGR projetado de 34,49%.

- Por geografia, a América do Norte respondeu por 37,58% do valor de 2024; a Ásia-Pacífico é a geografia de crescimento mais rápido com um CAGR de 34,89% previsto até 2030.

Tendências e Perspectivas do Mercado Global de Posicionamento e Navegação em Ambientes Internos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação de smartphones habilitados com Bluetooth de Baixa Energia e Banda Ultra Larga | +8.2% | Global, ganhos iniciais na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda crescente por análise em loja e serviços baseados em localização em redes de varejo | +6.8% | América do Norte e União Europeia expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento do rastreamento de ativos impulsionado por IoT em logística e manufatura | +7.1% | Global, concentrado em polos industriais | Médio prazo (2-4 anos) |

| Implantação do IEEE 802.11az (Wi-Fi 7) habilitando precisão em nível centimétrico | +5.9% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Integração de dados internos com plataformas de gêmeos digitais para edifícios inteligentes | +4.3% | América do Norte e União Europeia, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de eixo Z para serviços de emergência (por exemplo, FCC) acelerando implantações | +6.1% | América do Norte, expandindo para outras regiões | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A proliferação de smartphones habilitados com Bluetooth de Baixa Energia e Banda Ultra Larga impulsiona a adoção pelo consumidor.

Os smartphones de ponta agora são fornecidos com rádios integrados de Bluetooth de Baixa Energia 5.4 e Banda Ultra Larga, tornando o alcance de alta precisão uma capacidade padrão em vez de um complemento premium. O Galaxy S24+ da Samsung obteve a certificação FiRa Core 3.0 em março de 2025, demonstrando STS Dinâmico, funcionalidade de Dispositivo CCC e múltiplos modos de Medição de Distância Bidirecional que oferecem precisão interna em nível centimétrico. [1]FiRa Consortium, "Certificação Galaxy S24+," FIRACONSORTIUM.ORG Essa certificação elimina a incerteza de interoperabilidade e reduz o risco empresarial. À medida que os consumidores carregam telefones que funcionam como sensores de posicionamento, varejistas, aeroportos e hospitais podem implantar infraestruturas mais leves e ainda assim acessar dados de localização ricos. Os efeitos de rede resultantes reduzem os custos por local e melhoram os cálculos de retorno sobre o investimento, especialmente em locais voltados ao cliente onde a penetração de smartphones supera 90%. A expansão paralela da Apple de chips de Banda Ultra Larga em modelos de iPhone e Apple Watch reforça uma base multiplataforma e acelera o desenvolvimento de aplicações. As empresas, portanto, percebem a ubiquidade dos smartphones como um ponto de inflexão estratégico que justifica o investimento em âncoras complementares, ferramentas de análise e serviços gerenciados.

Demanda crescente por análise em loja e serviços baseados em localização

As redes de varejo visam transformar insights sobre o fluxo de clientes em taxas de conversão mais elevadas. Beacons de Bluetooth de Baixa Energia combinados com análises em tempo real podem acionar promoções de campo próximo quando os compradores permanecem próximos a categorias-alvo, elevando as taxas de resgate entre 15-25% em relação às campanhas de notificação padrão. Operadores de supermercados, por exemplo, monitoram o tempo de permanência nos corredores de hortifrúti para refinar o posicionamento de displays e ajustar os cronogramas de pessoal. Sistemas de visão computacional integrados com dados de posicionamento correlacionam mapas de calor de movimentação com tendências de vendas por unidade de manutenção de estoque, produzindo orientações acionáveis sobre a eficácia do planograma. As regras do RGPD obrigam os varejistas europeus a implementar fluxos de consentimento e camadas de anonimização, estimulando o interesse em localização que preserva a privacidade e agrega comportamentos sem rastrear indivíduos. À medida que essas implantações amadurecem, os módulos de análise se integram cada vez mais a aplicativos de fidelidade, elevando a personalização enquanto mantêm a conformidade.

Aumento do rastreamento de ativos impulsionado por IoT em logística e manufatura

As instalações industriais consideram a visibilidade de ativos em tempo real essencial para as agendas da Indústria 4.0. Redes baseadas em Banda Ultra Larga dentro de armazéns reduziram os tempos médios de separação em 20-30% graças a dados de localização com precisão submétrica para paletes, empilhadeiras e operadores. As linhas automotivas utilizam etiquetas de Banda Ultra Larga em veículos em processo de fabricação para sincronizar a entrega de peças just-in-time, reduzindo o estoque de reserva em 40% e liberando espaço no chão de fábrica para atividades de agregação de valor. A combinação de feeds de posicionamento com sistemas de gerenciamento de armazéns e sistemas de execução de manufatura permite o roteamento dinâmico que se ajusta ao congestionamento e ao status dos equipamentos, gerando tempos de ciclo mais rápidos e ganhos de produtividade de mão de obra. A adoção está se estendendo a ambientes perigosos — minas, plantas químicas — onde as etiquetas fornecem geofencing automatizado e alertas de incidentes que aumentam a segurança dos trabalhadores e a conformidade regulatória. [2]Departamento de Segurança Interna, "Contratos para Aprimorar a Localização Interna de Socorristas," DHS.GOV

Implantação do IEEE 802.11az (Wi-Fi 7), habilitando precisão em nível centimétrico

A Medição de Temporização Fina do Wi-Fi 7 introduz cálculos de tempo de voo com precisão subnanossegundo, reduzindo o erro de posicionamento para 10-30 cm em comparação com o intervalo de um a três metros das gerações anteriores de Wi-Fi. As empresas podem, portanto, aproveitar o posicionamento interno em suas atualizações de rede local sem fio em vez de instalar novas camadas de rádio, aliviando as pressões orçamentárias. Em hospitais, a localização precisa baseada em Wi-Fi de bombas de infusão e cadeiras de rodas desbloqueia a otimização do fluxo de trabalho sem perturbar as redes de dados de pacientes existentes. Os campi de escritórios utilizam os mesmos pontos de acesso tanto para conectividade quanto para análise de ocupação, permitindo painéis de utilização de espaço que informam as decisões de locação. Como o IEEE 802.11az permanece compatível com versões anteriores, as organizações podem implementar a tecnologia gradualmente, preservando os custos já incorridos e minimizando o risco operacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Falta de padrões universais de interoperabilidade | -4.7% | Global, impactando implantações com múltiplos fornecedores | Médio prazo (2-4 anos) |

| Altos custos iniciais de infraestrutura e calibração | -5.2% | Global, mais forte em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Crescentes preocupações com privacidade e soberania de dados | -3.8% | União Europeia e regiões com maior consciência sobre privacidade | Longo prazo (≥ 4 anos) |

| Perdas de precisão por multipercurso em arranha-céus urbanos densos | -2.9% | Centros urbanos em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos iniciais de infraestrutura e calibração

Uma implantação de Banda Ultra Larga com cobertura total em 9.290 m² pode ultrapassar USD 50.000, considerando âncoras, cabos e calibração inicial do local. A manutenção contínua frequentemente acrescenta 15-20% ao ano para sustentar a precisão à medida que as plantas baixas mudam e as condições de radiofrequência evoluem. Técnicos de radiofrequência qualificados permanecem escassos fora dos mercados maduros da América do Norte e da Europa, prolongando os cronogramas dos projetos e elevando os custos de mão de obra. As implantações em saúde que buscam precisão de nível aprovado pela FDA podem dobrar a densidade de âncoras, aumentando os requisitos de capital e, às vezes, levando a implantações de escopo parcial que comprometem o retorno sobre o investimento pretendido. Essas barreiras econômicas retardam a adoção entre pequenas e médias empresas que não têm escala para amortizar o investimento.

Crescentes preocupações com privacidade e soberania de dados

A aplicação do RGPD destacou os riscos associados ao rastreamento interno em nível centimétrico. Os reguladores europeus aplicaram multas acima de EUR 10 milhões (USD 11,3 milhões) onde mecanismos de consentimento e salvaguardas de anonimização estavam ausentes. Os sindicatos se opõem ao monitoramento irrestrito de funcionários, argumentando que a localização em tempo real expõe os trabalhadores a vigilância desproporcional. Edifícios com múltiplos inquilinos agravam o desafio: uma única rede de âncoras pode rastrear inadvertidamente ocupantes não relacionados, gerando responsabilidade entre organizações e exigindo controles de acesso granulares. Consequentemente, as equipes de aquisição priorizam análises locais e revisões jurídicas, estendendo os ciclos de vendas e inflacionando os custos das soluções. [3]The Bridge, "Guide Robotics Capta JPY 100 Milhões," THEBRIDGE.JP

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Hardware Enfrenta a Disrupção dos Serviços

O hardware respondeu por 53,21% da receita de 2024, à medida que as empresas adquiriram âncoras, beacons, etiquetas e chips especializados essenciais para alcançar precisão submétrica. O tamanho do mercado de posicionamento e navegação em ambientes internos para hardware está pronto para se expandir de forma constante, embora sua participação diminua à medida que os contratos de serviços gerenciados ganhem proeminência. A queda nos preços dos componentes, impulsionada por maiores rendimentos de chips da NXP e da Qorvo, ampliou a base endereçável, mas a complexidade da calibração ainda cria barreiras melhor resolvidas por meio de parceiros especializados.

Os serviços, com projeção de CAGR de 35,12% até 2030, refletem a crescente percepção de que a excelência técnica depende mais da expertise em implantação do que do custo dos materiais. Integradores de sistemas, empresas de gestão de instalações e operadoras de telecomunicações agora agrupam design, instalação e otimização do ciclo de vida em acordos plurianuais, convertendo despesas de capital únicas em despesas operacionais do tipo anuidade. O software ocupa um terreno intermediário, habilitando painéis e análises nativos da nuvem, mas a concorrência de frameworks de código aberto limita o poder de precificação.

Por Tecnologia: A Banda Ultra Larga Desafia a Liderança de Mercado do Bluetooth de Baixa Energia

O Bluetooth de Baixa Energia reivindicou 33,76% da receita de 2024 graças ao suporte quase universal de smartphones e aos baixos requisitos de infraestrutura. Em ambientes de varejo, os beacons de Bluetooth de Baixa Energia são suficientes para o engajamento de proximidade em nível de corredor, e seu perfil de custo atrai proprietários sensíveis ao orçamento. A Banda Ultra Larga, no entanto, está crescendo mais rapidamente, apoiada pelos movimentos de ecossistema da Apple e da Samsung. A participação do mercado de posicionamento e navegação em ambientes internos para Banda Ultra Larga aumentará à medida que mais dispositivos certificados pelo FiRa chegarem aos consumidores e os compradores industriais exigirem precisão em nível centimétrico para automação.

O IEEE 802.11az posiciona o Wi-Fi como um terceiro pilar, aproveitando as grades de pontos de acesso existentes para reduzir os gastos incrementais. Os métodos de identificação por radiofrequência, magnéticos e inerciais persistem em nichos especializados — minas subterrâneas, siderúrgicas — onde a transparência de radiofrequência é problemática ou os limites de custo superam as necessidades de precisão. A fusão entre tecnologias está emergindo: motores híbridos ponderam observações de Bluetooth de Baixa Energia, Banda Ultra Larga e Wi-Fi em tempo real, escolhendo o melhor sinal para manter a continuidade à medida que os usuários se movem pelas zonas de cobertura.

Por Aplicação: O Rastreamento de Ativos Lidera Enquanto a Análise Acelera

O rastreamento de ativos e pessoal gerou 39,86% do valor de 2024, ancorado por ganhos de produtividade rápidos e quantificáveis em armazéns, fábricas e hospitais. O tamanho do mercado de posicionamento e navegação em ambientes internos para este segmento continuará se expandindo, mas sua dominância relativa se moderará à medida que as aplicações de consumo ricas em dados escalem. O marketing de proximidade e a análise em loja, avançando a um CAGR de 34,47%, dependem de smartphones e beacons de Bluetooth de Baixa Energia para personalizar ofertas, estudar padrões de fluxo de clientes e otimizar planogramas.

A navegação interna retém importância para aeroportos, shoppings e campi de saúde onde as métricas de satisfação dos visitantes se correlacionam com uma navegação tranquila. As aplicações de serviços de emergência ganham impulso com os mandatos da FCC que exigem precisão vertical inferior a 3 m para 80% das chamadas. Enquanto isso, os locais de realidade aumentada e realidade virtual testam o posicionamento interno para sincronizar sobreposições digitais, mas os custos dos dispositivos e as preocupações com privacidade restringem os volumes no curto prazo.

Por Setor do Usuário Final: Edifícios Inteligentes Emergem como Líder de Crescimento

O varejo e o comércio eletrônico detiveram 28,86% dos gastos de 2024, impulsionados tanto por casos de uso voltados ao cliente quanto por gerenciamento de estoque. No entanto, os edifícios inteligentes e os campi corporativos têm previsão do CAGR mais rápido de 34,49% porque as plataformas de gêmeos digitais se alimentam de localização em tempo real para otimizar cargas de climatização, agendamento de salas de conferência e conformidade de segurança. O setor de posicionamento e navegação em ambientes internos encontra aqui sinergia com fornecedores de automação predial e contratos de desempenho energético.

A adoção na área de saúde está se acelerando à medida que os hospitais visam reduzir os tempos de busca de equipamentos e melhorar os procedimentos de controle de infecções. Os gerentes de plantas de manufatura incorporam dados de localização em painéis de sistemas de execução de manufatura para visibilidade de trabalho em processo e cronogramas de manutenção preditiva. Os hubs de transporte — aeroportos, portos — empregam a tecnologia para roteamento de passageiros, manuseio de bagagem e gerenciamento de frotas de suporte em solo. Cada setor valoriza diferentes indicadores-chave de desempenho, levando os fornecedores de soluções a criar módulos específicos para cada domínio.

Análise Geográfica

A América do Norte liderou com 37,58% da receita de 2024, ancorada pelos Estados Unidos, onde as regras E911 da FCC estimularam implantações iniciais em ecossistemas de segurança pública. Hospitais, varejistas e universidades nos Estados Unidos expandiram projetos-piloto para implantações em todo o campus, validados por estudos de caso de referência e redes maduras de integradores. O Canadá seguiu o exemplo, concentrando-se no rastreamento de ativos em saúde e na modernização de escritórios inteligentes. O México, embora menor em termos absolutos, está se aproximando à medida que as zonas de maquiladoras digitalizam os fluxos de trabalho logísticos para atender aos padrões de cadeia de suprimentos multinacionais.

A Ásia-Pacífico é o motor de crescimento, com previsão de CAGR de 34,89%. Os parques industriais e projetos de cidades inteligentes da China integram âncoras de Banda Ultra Larga em estruturas de 5G e IoT, permitindo gêmeos digitais que monitoram maquinário, consumo de energia e segurança da força de trabalho em tempo real. O Japão e a Coreia do Sul investem fortemente no desenvolvimento de padrões e na adoção antecipada; a alta alfabetização tecnológica acelera a adesão corporativa. A Índia mostra potencial de longo prazo à medida que a demanda por armazenagem cresce com a expansão do comércio eletrônico, embora a sensibilidade ao custo exija arquiteturas híbridas de Bluetooth de Baixa Energia e Wi-Fi. O financiamento de capital de risco — como a captação de JPY 100 milhões (USD 67 milhões) da Guide Robotics para soluções de SLAM visual — sinaliza impulso nos ecossistemas de startups.

A Europa cresce de forma constante apesar dos mandatos de privacidade mais rígidos. A Alemanha e o Reino Unido conduzem programas-piloto de análise industrial e de varejo, enquanto a França enfatiza melhorias na experiência dos passageiros em hubs de transporte. O RGPD eleva os custos de conformidade em 15-25%, mas estimula a inovação local em processamento de borda e análise anonimizada. Os fornecedores capazes de demonstrar arquiteturas de privacidade por design ganham vantagem competitiva tanto dentro quanto fora da região.

Cenário Competitivo

O mercado permanece fragmentado; nenhum fornecedor isolado detém mais do que uma participação de dois dígitos baixos. Os participantes do ecossistema se dividem em três camadas sobrepostas. Primeiro, os gigantes de plataforma — Apple, Cisco, Huawei — incorporam capacidades de localização em smartphones, pontos de acesso de rede local sem fio e suítes de gerenciamento de rede, monetizando por meio de serviços adjacentes. Segundo, os fornecedores especializados — Quuppa, Humatics, Pozyx — concentram-se em verticais de alta precisão, como manufatura ou saúde, diferenciando-se por meio de algoritmos proprietários e hardware robusto. Terceiro, os integradores e provedores de serviços gerenciados agrupam componentes em ofertas completas, facilitando a implantação para empresas com recursos limitados.

A concorrência está cada vez mais voltada para software e análise à medida que o hardware se torna uma commodity. O portfólio de patentes de Banda Ultra Larga da Meta sublinha uma aposta estratégica em computação espacial e casos de uso de realidade aumentada e realidade virtual. A certificação FiRa reduz o espaço para vantagens proprietárias de pilha de rádio, levando os fornecedores a competir em tempo de implantação, automação de calibração e custo total de propriedade. Alianças estratégicas estão se formando: fabricantes de chipsets de Wi-Fi fazem parceria com especialistas em Banda Ultra Larga para fornecer módulos combinados; empresas de gestão de instalações adquirem pequenos integradores para garantir expertise no domínio. A consolidação é provável, pois as economias de escala em análise em nuvem e serviços de suporte superam o posicionamento de nicho independente.

Líderes do Setor de Posicionamento e Navegação em Ambientes Internos

Apple Inc.

Huawei Technologies Co., Ltd.

Zebra Technologies Corporation

Cisco Systems, Inc.

Quuppa Oy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Samsung Galaxy S24+ obteve a certificação FiRa Core 3.0, validando o STS Dinâmico e os modos de medição de distância avançados para precisão em nível centimétrico

- Janeiro de 2025: O FiRa Consortium introduziu a Versão de Certificação 3.0, adicionando trilhas de validação específicas por recurso para dispositivos de Banda Ultra Larga

- Novembro de 2024: A Wirepas fechou uma Série D de USD 22 milhões para expandir a conectividade IoT em malha que complementa o posicionamento interno para locais industriais

- Outubro de 2024: O Departamento de Segurança Interna concedeu contratos POINTER para aprimorar o rastreamento de Banda Ultra Larga de socorristas, endossando a tecnologia para operações críticas de emergência

Escopo do Relatório Global do Mercado de Posicionamento e Navegação em Ambientes Internos

| Hardware |

| Software |

| Serviços |

| Bluetooth de Baixa Energia |

| Banda Ultra Larga |

| Wi-Fi (RSSI, RTT, 802.11az) |

| Identificação por Radiofrequência |

| Magnético e Inercial |

| Outra Tecnologia |

| Rastreamento de Ativos e Pessoal |

| Navegação Interna e Orientação de Rotas |

| Marketing de Proximidade e Análise em Loja |

| Resposta a Emergências e Rastreamento de Socorristas |

| Jogos, Realidade Aumentada e Realidade Virtual e Engajamento de Visitantes |

| Varejo e Comércio Eletrônico |

| Instalações de Saúde |

| Manufatura e Armazenagem |

| Hubs de Transporte e Logística |

| Edifícios Inteligentes e Campi Corporativos |

| Outro Setor do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tecnologia | Bluetooth de Baixa Energia | ||

| Banda Ultra Larga | |||

| Wi-Fi (RSSI, RTT, 802.11az) | |||

| Identificação por Radiofrequência | |||

| Magnético e Inercial | |||

| Outra Tecnologia | |||

| Por Aplicação | Rastreamento de Ativos e Pessoal | ||

| Navegação Interna e Orientação de Rotas | |||

| Marketing de Proximidade e Análise em Loja | |||

| Resposta a Emergências e Rastreamento de Socorristas | |||

| Jogos, Realidade Aumentada e Realidade Virtual e Engajamento de Visitantes | |||

| Por Setor do Usuário Final | Varejo e Comércio Eletrônico | ||

| Instalações de Saúde | |||

| Manufatura e Armazenagem | |||

| Hubs de Transporte e Logística | |||

| Edifícios Inteligentes e Campi Corporativos | |||

| Outro Setor do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho das implantações de posicionamento em ambientes internos até 2030?

O mercado de posicionamento e navegação em ambientes internos tem previsão de atingir USD 136,29 bilhões até 2030, expandindo-se a um CAGR de 34,24% a partir de sua base de 2025 de USD 31,26 bilhões.

Qual tecnologia está ganhando terreno mais rapidamente?

A Banda Ultra Larga está crescendo a um CAGR de 34,33% à medida que os principais fabricantes de smartphones incorporam chips de Banda Ultra Larga, impulsionando a demanda empresarial por precisão em nível centimétrico.

O que impulsiona a adoção em edifícios inteligentes?

A integração com plataformas de gêmeos digitais permite a otimização de energia, análise de uso de espaço e monitoramento de segurança, tornando os edifícios inteligentes o segmento de usuário final de crescimento mais rápido com um CAGR de 34,49%.

Como as regulamentações de emergência influenciam o mercado?

As regras E911 da FCC exigem precisão vertical inferior a 3 m para 80% das chamadas internas, levando as empresas dos Estados Unidos a acelerar as implantações e moldando as melhores práticas globais.

Qual é a principal barreira de custo para pequenas e médias empresas?

A infraestrutura inicial e a calibração podem ultrapassar USD 50.000 para instalações de médio porte, com a manutenção anual acrescentando 15-20%, tornando os modelos de serviços gerenciados atraentes.

Qual região apresenta maior potencial de crescimento?

A Ásia-Pacífico tem projeção de expansão a um CAGR de 34,89%, liderada pelos investimentos em cidades inteligentes da China e pelos programas de automação de manufatura.

Página atualizada pela última vez em: