Tamanho e Participação do Mercado de Sistemas Avançados de Orientação e Controle de Movimentação de Superfície

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.55 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.38 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

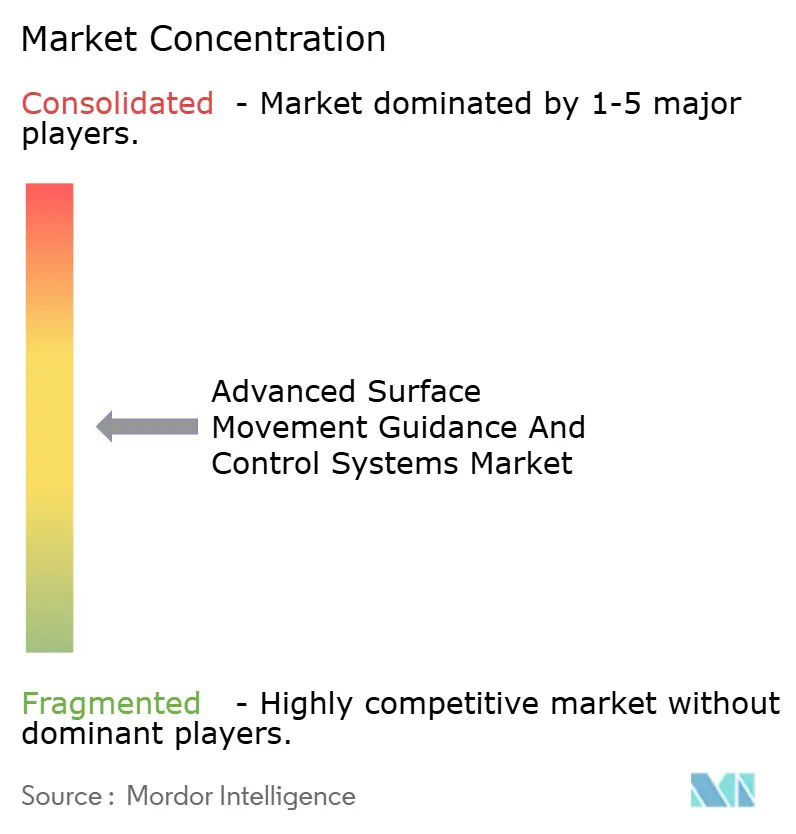

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Avançados de Orientação e Controle de Movimentação de Superfície por Mordor Intelligence

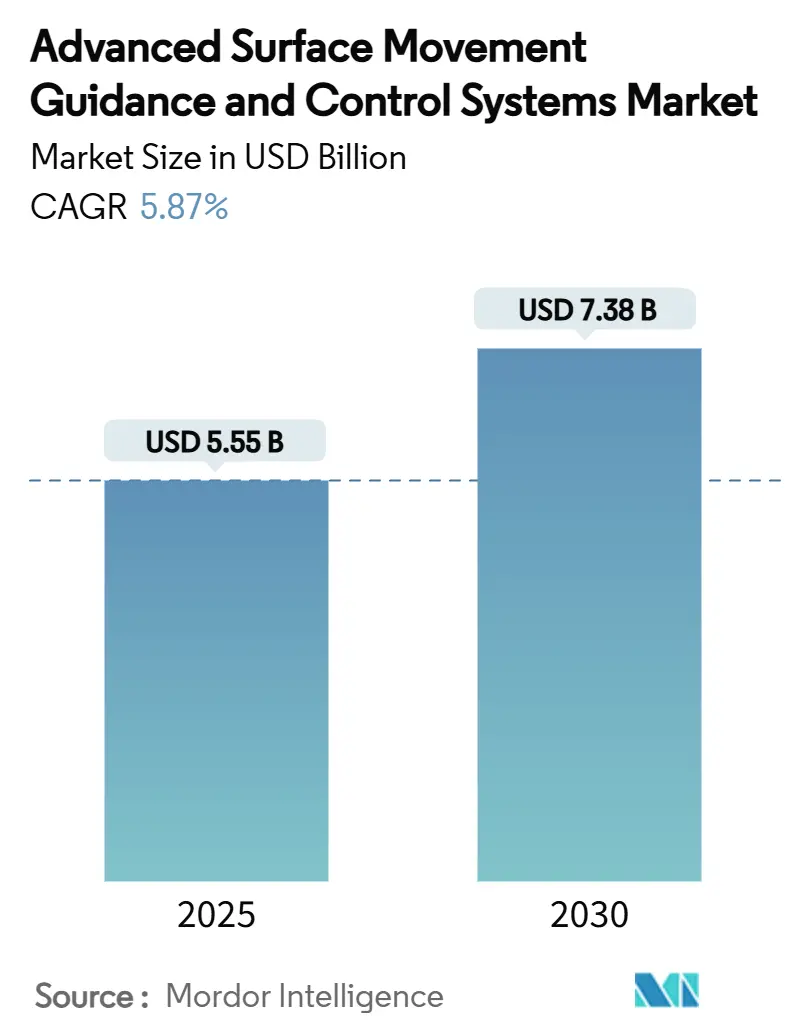

O tamanho do mercado de sistemas de orientação e controle de movimentação de superfície aeroportuária está estimado em USD 5,55 bilhões em 2025. Projeta-se que avance para USD 7,38 bilhões até 2030, traduzindo-se em um CAGR de 5,87% para o período de análise. O número sublinha como o retorno acelerado dos volumes de passageiros, os crescentes projetos de capacidade de pista e as regras mais rígidas de baixa visibilidade convergem para estabelecer a automação de movimentação de superfície como uma camada central de segurança nas operações aeroportuárias diárias. Embora os métodos de controle visual legados permaneçam adequados em alguns aeródromos de baixo tráfego, a maioria dos hubs agora trata arrays de multilateração, radares de superfície de alta definição e sistemas de iluminação inteligentes como infraestrutura inegociável, pois a complexidade dos ambientes terrestres modernos leva os tempos de reação humana aos seus limites operacionais. Os aeroportos que implantaram soluções de Nível 2 ou superior durante a queda da pandemia agora relatam tempos de saída de táxi mais rápidos, menos incursões em pista e economias de combustível mensuráveis, comprovando que a lógica financeira da vigilância avançada é tão convincente quanto sua justificativa de segurança. Como resultado, os pipelines de aquisição continuam a se alongar, com projetos europeus e norte-americanos impulsionados principalmente por mandatos regulatórios e programas da Ásia-Pacífico alimentados por adições de capacidade aeroportuária e novos locais greenfield. Grandes pedidos de hardware, no entanto, contam apenas parte da história. A narrativa estratégica mais ampla é que os tomadores de decisão cada vez mais veem os sistemas avançados de orientação e controle de movimentação de superfície como o ponto de entrada digital para arquiteturas de aeroportos inteligentes mais amplas que vinculam alocação de posições, gerenciamento de rotatividade, análise de passageiros e integração de vertiponto sob uma única plataforma de dados. Nesse contexto, o mercado de sistemas de orientação e controle de movimentação de superfície aeroportuária oferece aos fornecedores um conjunto de oportunidades que se estende muito além dos equipamentos convencionais de vigilância terrestre para serviços em nuvem, software de inteligência artificial e atualizações de cibersegurança, todos os quais estão se tornando parte integrante dos contratos de concessão de longo prazo.[1]Fonte: EUROCONTROL, "Sistema Avançado de Orientação e Controle de Movimentação de Superfície (A-SMGCS)," eurocontrol.int

Principais Conclusões do Relatório

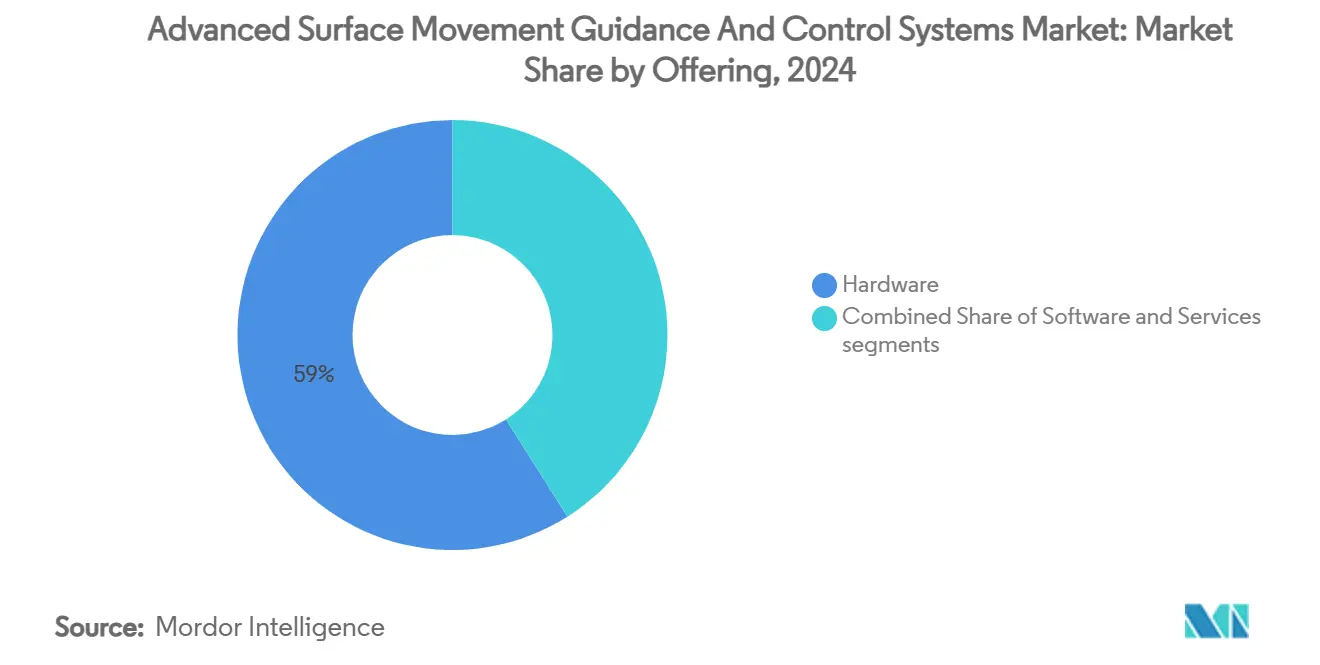

- Por oferta, o segmento de hardware liderou com 58,98% da participação do mercado de sistemas de orientação e controle de movimentação de superfície aeroportuária em 2024, enquanto o segmento de serviços tem previsão de expansão a um CAGR de 7,34% até 2030.

- Por nível de implementação, as soluções de Nível 2 comandaram uma participação de 45,70% do mercado de sistemas de orientação e controle de movimentação de superfície aeroportuária em 2024, e as implantações de Nível 4 têm projeção de registrar o CAGR mais rápido de 9,72% até 2030.

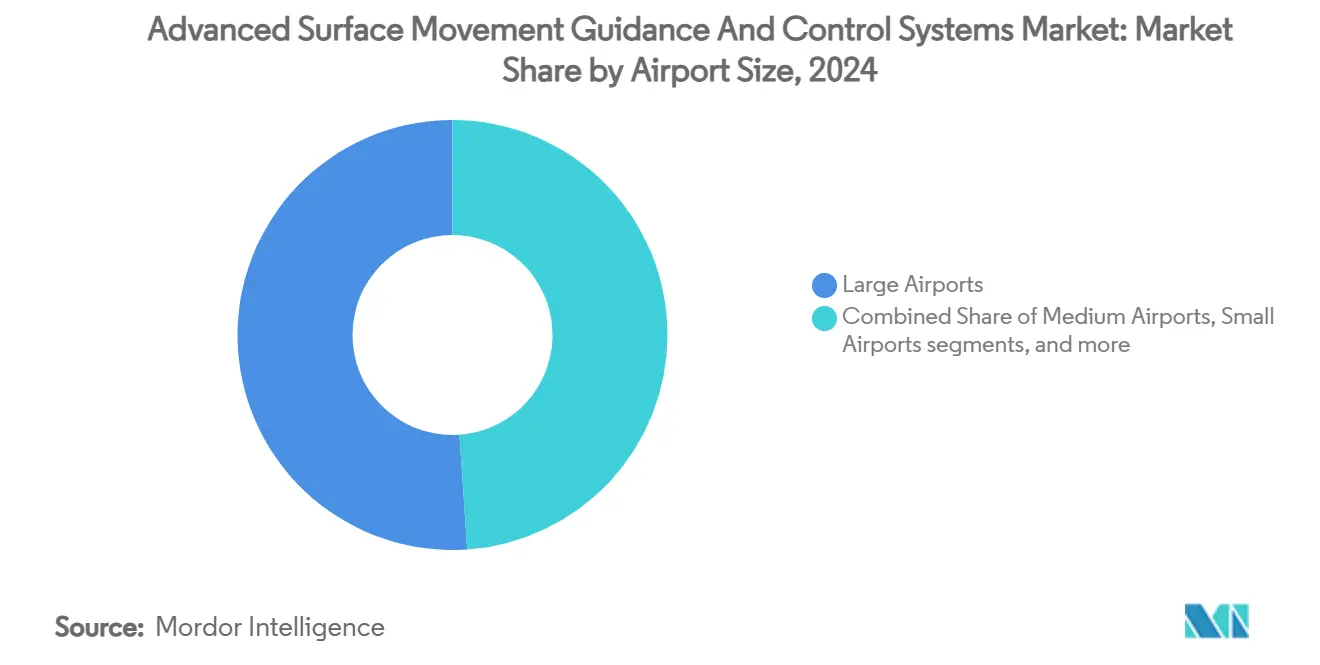

- Por tamanho de aeroporto, os grandes hubs garantiram 51,10% de participação na receita em 2024, enquanto os aeroportos de pequeno porte devem registrar o maior CAGR de 6,98% durante o período de perspectiva.

- Por aplicação, a vigilância representou uma participação de 36,85% do tamanho do mercado de sistemas de orientação e controle de movimentação de superfície aeroportuária em 2024, mas as funções de orientação têm previsão de crescer a um CAGR de 7,65% até 2030.

- Por geografia, a Europa dominou com uma participação de 31,74% em 2024; a Ásia-Pacífico está posicionada para entregar o CAGR mais rápido de 7,14% no mesmo horizonte.

Tendências e Perspectivas do Mercado Global de Sistemas Avançados de Orientação e Controle de Movimentação de Superfície

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão de pistas de alta densidade em hubs de Nível 1 | +1.2% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção do Nível 4 de sistemas avançados de orientação e controle de movimentação de superfície para orientação "siga os verdes" | +0.9% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração com programas de torre digital | +0.8% | Global, liderado pela Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Regras obrigatórias de baixa visibilidade (RVR inferior a 1.200 pés) nos EUA e na UE | +1.1% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Algoritmos de alerta preditivo de conflitos baseados em inteligência artificial | +0.7% | Global, adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Padrões de certificação de vertiponto que exigem automação de movimentação de superfície | +0.5% | Global, foco inicial em centros urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de pistas de alta densidade em hubs de Nível 1

Os principais aeroportos internacionais estão realizando adições de pistas paralelas e programas de saída rápida de taxiway para lidar com o crescimento pós-COVID. No entanto, cada nova laje de concreto multiplica o número de pontos de interseção que os controladores devem monitorar. Somente os Estados Unidos destinam USD 67,5 bilhões em gastos elegíveis para o desenvolvimento aeroportuário até 2029, com uma parcela apreciável canalizada para projetos de movimentação de superfície.[2]Fonte: Administração Federal de Aviação, "Plano Nacional de Sistemas Aeroportuários Integrados (NPIAS) 2025-2029," faa.gov Os investimentos se estendem além do concreto para conjuntos de fusão de sensores capazes de rastrear cada aeronave, rebocador e caminhão de catering em ciclos de três segundos, como ilustrado pelo projeto Terminal One do JFK, onde um módulo virtual de controle de rampa gerencia 23 portões ininterruptamente. Grandes aeroportos que enfrentam atrasos de saída de táxi superiores a 20 minutos durante os picos de partida agora veem os sistemas avançados de orientação e controle de movimentação de superfície como a única resposta escalável à pressão de capacidade, pois construir pistas adicionais sem coordenação digital arrisca transferir os gargalos do céu para o pátio.

Adoção do Nível 4 de sistemas avançados de orientação e controle de movimentação de superfície para orientação "siga os verdes"

A automação total introduz iluminação dinâmica de rota de táxi que muda em tempo real à medida que as aeronaves avançam da posição até a pista, um conceito verificado em testes do SESAR em Munique, onde a carga de trabalho do controlador caiu de forma mensurável e os tempos de espera diminuíram em todos os grupos de voos estudados. A tecnologia acopla arrays de iluminação LED de precisão com motores de trajetória 4D que alteram autorizações sem chamadas de rádio adicionais, transformando o que costumava ser um procedimento em papel em um aperto de mão digital entre a torre e a cabine de pilotagem. Os custos de implementação, no entanto, permanecem elevados porque os aeroportos devem instalar quilômetros de luzes endereçáveis individualmente e certificá-las contra requisitos de segurança à prova de falhas. Por enquanto, portanto, apenas os hubs de alto nível na Europa, Singapura e no Golfo estão avançando além do Nível 3, mas as agências reguladoras enquadram cada vez mais o Nível 4 como o referencial de longo prazo para emissões de táxi líquido zero e otimização de capacidade, construindo um caso de negócios futuro claro apesar dos obstáculos de capital atuais.

Integração com programas de torre digital

Centros de torre remota na Suécia, Noruega, Alemanha e Estados Unidos reúnem feeds visuais de alta resolução, radar de movimentação de superfície e rastreamentos de multilateração em displays panorâmicos que rivalizam e às vezes superam o campo de visão das torres de vidro convencionais. A torre remota da Saab na Base Aérea da OTAN em Geilenkirchen, certificada no início de 2025, destaca como a fusão de criptografia de nível militar, sensores com proteção cibernética e óptica comercial disponível no mercado pode suportar operações simultâneas de múltiplos tipos de aeronaves de alta velocidade em condições climáticas adversas. A adoção de torres digitais catalisa as atualizações de sistemas avançados de orientação e controle de movimentação de superfície porque o backbone de dados que impulsiona os displays panorâmicos também alimenta os motores de detecção de conflitos e roteamento, reduzindo o custo incremental para os aeroportos adicionarem funções de nível superior. Aeródromos menores também se beneficiam, pois um conjunto de torre remota mais sistema avançado de orientação e controle de movimentação de superfície pode supervisionar vários campos de baixo tráfego, um modelo já testado na Espanha e na Austrália.

Regras obrigatórias de baixa visibilidade (RVR inferior a 1.200 pés) nos EUA e na UE

Os reguladores agora exigem vigilância automatizada sempre que a referência visual cai abaixo de 1.200 pés, convertendo o que anteriormente era visto como uma atualização operacional em uma necessidade de conformidade. O AC 120-57C da FAA codifica especificações de desempenho para auxílios de movimentação de superfície que cobrem alcance, latência, lógica de alerta e redundância. As autoridades europeias espelham a abordagem por meio das diretrizes da EUROCONTROL, garantindo interoperabilidade em mais de 30 estados. As regras afetam pistas de Categoria III, taxiways e pátios, levando os aeroportos a integrar camadas de vigilância muito além da área de manobra tradicional. As companhias aéreas obtêm benefícios mensuráveis porque menos aproximações frustradas e decisões de desvio se traduzem diretamente em economias de combustível e resiliência de horários, reforçando o apetite da gestão para financiar implantações de sistemas avançados de orientação e controle de movimentação de superfície em conformidade antes dos prazos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Congelamentos orçamentários em aeroportos secundários pós-COVID | -1.3% | Global, particularmente agudo em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Lacunas de proteção cibernética em sensores de vigilância legados | -0.8% | Global, concentrado em aeroportos com infraestrutura mais antiga | Médio prazo (2 a 4 anos) |

| Atrasos na alocação de espectro para balizas de multilateração | -0.6% | Global, desafios de coordenação regulatória | Médio prazo (2 a 4 anos) |

| Retornos sobre investimento limitados para implantações de Nível 4 em aeroportos com menos de 2 milhões de passageiros | -0.9% | Global, afetando aeroportos de pequeno a médio porte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congelamentos orçamentários em aeroportos secundários pós-COVID

Os portões regionais que dependem fortemente do tráfego de lazer ou de uma única transportadora âncora viram as receitas aeronáuticas cair acentuadamente em 2020-2022 e ainda não recuperaram os orçamentos de capital pré-crise. Muitos agora devem substituir veículos terrestres antigos e equipamentos de facilitação de passageiros antes de contemplar atualizações de multilateração. Subsídios de bancos de desenvolvimento multilateral cobrem alguns itens de segurança, mas o envelope de empréstimo típico é insuficiente para conjuntos completos de sistemas avançados de orientação e controle de movimentação de superfície, forçando a gestão a escalonar a implementação em múltiplos ciclos fiscais. O resultado é uma crescente lacuna tecnológica entre megahubs equipados com redes de segurança baseadas em inteligência artificial e campos secundários ainda operando radares de superfície de canal único, levantando preocupações sistêmicas de segurança à medida que o tráfego se recupera.

Lacunas de proteção cibernética em sensores de vigilância legados

Os radares de superfície de primeira geração frequentemente carecem de criptografia e dependem de sistemas operacionais desatualizados que lançam patches apenas anualmente. A EUROCONTROL destaca mais de 1.000 eventos cibernéticos relatados que afetaram ativos de gerenciamento de tráfego aéreo entre 2020 e 2023. Os aeroportos, portanto, enfrentam um dilema de custo duplo: adquirir novos radares ou destinar fundos escassos para camadas de segurança que podem não gerar nenhum benefício operacional adicional. Legisladores dos EUA observam que 90% dos ativos críticos de controle de tráfego aéreo atingiram o status de obsolescência já em 2021. Até que as equipes financeiras reservem linhas dedicadas de cibersegurança, os pedidos de atualização correm o risco de escorregar ano após ano, amortecendo a demanda de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Dominância de Hardware Impulsiona o Investimento em Infraestrutura

O hardware capturou 58,98% de participação do tamanho do mercado de sistemas de orientação e controle de movimentação de superfície aeroportuária em 2024 porque arrays de balizas de multilateração, radares de movimentação de superfície, mastros de antena e luzes de campo de aviação controladas individualmente são os pré-requisitos físicos para qualquer camada de automação. Os gestores de aquisições normalmente agrupam esses ativos em planos de capital plurianuais alinhados com janelas de reabilitação de pistas, garantindo economias de escala e mínima interrupção das operações. Uma vez que os sensores estão instalados, eles servem como geradores de dados de alto valor que alimentam módulos de software por até 15 anos, consolidando assim a primazia do hardware dentro da hierarquia de gastos. Para os fornecedores, a implicação é clara: a visibilidade de longo prazo dos pedidos de hardware fornece uma base de receita estável mesmo quando as margens de software e serviços sobem.

Os serviços, no entanto, estão preparados para um CAGR de 7,34%, o mais rápido de todas as categorias de oferta, porque os aeroportos agora buscam parceiros turnkey que assumam o risco de integração de sistemas, treinem funcionários e entreguem acordos de nível de serviço baseados em desempenho. A terceirização dessa complexidade converte contas de capital em despesas operacionais previsíveis e se alinha com a mentalidade de contrato de concessão de muitos hubs privatizados. Enquanto isso, o software continua a conquistar participação incremental ao incorporar módulos de inteligência artificial, painéis de manutenção preditiva e APIs nativas em nuvem que estendem os dados dos sistemas avançados de orientação e controle de movimentação de superfície para as partes interessadas de companhias aéreas e manuseio de rampa, criando fluxos de receita auxiliares para fornecedores e departamentos de TI aeroportuários.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Nível de Implementação: Maturidade do Nível 2 Equilibra Capacidade e Custo

As soluções de Nível 2 detinham 45,70% da participação do mercado de sistemas de orientação e controle de movimentação de superfície aeroportuária em 2024, um testemunho de seu posicionamento ideal entre benefício operacional e viabilidade financeira. Ao contrário do Nível 1, que apenas agrega rastreamentos de sensores, o Nível 2 adiciona redes de segurança como alertas de incursão em pista e avisos de autorização conflitante que imediatamente aumentam a consciência situacional. Os controladores se adaptam rapidamente porque a interface se baseia nas telas de radar tradicionais, exigindo retreinamento mínimo e evitando reescritas completas de procedimentos.

No entanto, o destaque de crescimento recai sobre o Nível 4, previsto para um CAGR de 9,72%, à medida que os megahubs buscam táxi líquido zero e avançam em direção a paradigmas de torre digital compartilhada. Embora o limite de investimento seja alto — frequentemente ultrapassando USD 150 milhões para instalações greenfield — o potencial inclui reduções de tempo de táxi de 3 a 5 minutos por movimento e economias de combustível que as companhias aéreas quantificam em USD 10.000 por trecho de longa distância. Os primeiros adotantes europeus e do Golfo já incorporam métricas de Nível 4 em divulgações de sustentabilidade, prevendo que as economias de emissões por si só cobrem cerca de um terço do custo de capital dentro de uma década.

Por Tamanho de Aeroporto: Grandes Aeroportos Lideram Enquanto Pequenas Instalações Aceleram

Os grandes hubs garantiram 51,10% da receita de 2024 porque devem lidar com centenas de atores terrestres simultâneos, jatos programados, alimentadores de carga, equipamentos de suporte terrestre e ônibus autônomos do lado aéreo sob condições em que falhas de vigilância acarretam risco catastrófico de segurança e enorme impacto comercial. Consequentemente, os conselhos aprovam planos de capital que agrupam reparos de pistas, extensões de pier e atualizações de sistemas avançados de orientação e controle de movimentação de superfície em megaprojetos únicos, garantindo sincronização entre obras civis e sistemas digitais.

Os aeroportos de pequeno porte, muitos dos quais servem como alimentadores para redes nacionais, estão a caminho de um CAGR de 6,98% devido a ofertas modulares nativas em nuvem que reduzem drasticamente os custos iniciais de câmera, servidor e licença. Os fornecedores agora pré-configuram kits de sensores com base em faixas de tráfego de menos de 20.000, 50.000 ou 100.000 movimentos anuais, simplificando a aquisição para operadores com capacidade de engenharia limitada. O efeito de democratização é evidente na Índia e no Sudeste Asiático, onde os governos estaduais querem que os aeroportos regionais atendam à mesma linha de base de segurança que os portões internacionais para garantir o interesse das companhias aéreas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Base de Vigilância Habilita Capacidades Avançadas

A vigilância representou uma participação de 36,85% do mercado de sistemas de orientação e controle de movimentação de superfície aeroportuária em 2024 porque dados posicionais confiáveis são a entrada raiz para cada função de ordem superior na pilha. Companhias aéreas, prestadores de serviços de navegação aérea e operadores de rampa consomem os mesmos dados de rastreamento, o que transforma a camada de vigilância em uma única fonte de verdade que agiliza a coordenação entre departamentos.

As aplicações de orientação, no entanto, têm projeção de crescer a um CAGR de 7,65%, espelhando a mudança do setor de gerenciamento de movimentação de superfície reativo para proativo. Iluminação dinâmica de táxi, autorizações automáticas de cruzamento e motores de roteamento com consciência de congestionamento reduzem os tempos de bloco e cortam o consumo de combustível, entregando dividendos de ESG que reforçam o acesso dos aeroportos ao financiamento de títulos verdes. Os fornecedores de software cada vez mais licenciam módulos de orientação com base em uma taxa por movimento em vez de uma licença fixa, alinhando os incentivos do fornecedor com as metas de eficiência do cliente e suavizando os perfis de fluxo de caixa para portões menores.

Análise Geográfica

A Europa controlou 31,74% do mercado de sistemas de orientação e controle de movimentação de superfície aeroportuária em 2024 porque um único guarda-chuva de política — o Céu Único Europeu — acelera a padronização de equipamentos e permite que consórcios como o COOPANS reúnam recursos de aquisição, treinamento e defesa cibernética. As colaborações de prestadores de serviços de navegação aérea de múltiplos países significam que os fornecedores se beneficiam de escopos de contrato maiores que cobrem numerosos locais, permitindo pegadas de manutenção mais robustas e estimulando pesquisa e desenvolvimento em torno de módulos de suporte à decisão nativos de inteligência artificial. O quadro coeso de política climática da União Europeia estimula ainda mais a adoção ao tornar a tecnologia de manuseio terrestre com economia de emissões elegível para fundos de infraestrutura verde, efetivamente reduzindo o custo de capital para os aeroportos.

A América do Norte ocupa o segundo lugar em valor, sustentada pela Iniciativa de Consciência de Superfície da FAA que coloca receptores de multilateração em mais de 450 campos e aplica regras de orientação de baixa visibilidade. As companhias aéreas que operam sob o sistema hub-and-spoke defendem essas capacidades porque mesmo pequenos atrasos de saída de táxi em grandes aeroportos de conexão se propagam por suas redes. Projetos de lei paralelos, como a Lei Nacional de Preparação para Aviação de 2025, destinam subsídios de cibersegurança que especificamente nomeiam a vigilância do lado aéreo como beneficiária, sinalizando contínuo apoio financeiro federal.

A Ásia-Pacífico é o líder de crescimento absoluto, com previsão de CAGR de 7,14% até 2030. O plano quinquenal de transportes da China aprova mais de uma dúzia de novos aeroportos civis, cada um conectado desde o primeiro dia para funções de Nível 3 ou superior porque as reformas do espaço aéreo nacional enfatizam operações orientadas por dados. A privatização de aeroportos regionais na Índia combina capital de parcerias público-privadas com metas de segurança da Diretoria Geral de Aviação Civil, levando operadores como GMR e Adani a acelerar a aquisição de sensores para garantir créditos de crescimento de tráfego. Em outros lugares, Indonésia, Vietnã e Filipinas combinam recursos de fundos soberanos e empréstimos da JICA para modernizar os principais portões, abrindo portas de aquisição para fornecedores de sistemas avançados de orientação e controle de movimentação de superfície de nível médio que buscam diversificar além dos mercados ocidentais maduros. O Oriente Médio e a África ficam atrás em gastos absolutos, mas a tríade Dubai-Doha-Riade e o Ethiopian Aviation Group em rápido crescimento mantêm ambições de planejamento mestre de classe mundial, sustentando um pipeline de projetos de longa cauda que os fornecedores não podem ignorar.

Cenário Competitivo

Thales, Saab e Honeywell ancoram o nível superior de um mercado com concentração moderada porque altas barreiras regulatórias e registros de segurança plurianuais atuam como barreiras naturais de entrada. As atualizações do TopSky da Thales sob a aliança COOPANS trazem funcionalidade uniforme em seis prestadores de serviços de navegação aérea. Isso comprova que um modelo de base de código único reduz os custos do ciclo de vida enquanto acompanha os requisitos em evolução impulsionados pelo SESAR. O histórico ASDE-X da Saab em 35 aeroportos dos EUA se estende à tecnologia de Gerenciamento de Dados de Voo Terminal em quase 90 torres, consolidando uma reputação de confiabilidade que ressoa com conselhos de aquisição avessos ao risco.[3]Fonte: Saab, "Soluções de Segurança de Superfície da FAA," saab.com

Concorrentes de nível médio como Indra e Frequentis conquistam nichos por meio de soluções modulares de torre digital e rampa virtual que se integram perfeitamente com backbones de radar legados. O acordo-quadro de julho de 2024 da Indra com a FAA coloca o AeroBOSS na Lista de Produtos Qualificados para mais de 450 aeroportos, desbloqueando uma rota estilo Pathfinder para o mercado dos EUA. A Frequentis, por sua vez, aumenta sua participação oferecendo kits de torre remota baseados em câmera que aeródromos europeus e canadenses menores podem implantar em 18 meses.

Um terceiro grupo de empresas nativas digitais se concentra exclusivamente na otimização por inteligência artificial. A plataforma de rotatividade da Assaia sobrepõe análises de visão computacional sobre rastreamentos de vigilância para liberar uma rotatividade de portão por dia em locais piloto, um resultado que as companhias aéreas monetizam instantaneamente. Esses especialistas frequentemente fazem parceria com empresas principais, fornecendo o ingrediente secreto algorítmico enquanto deixam a certificação, o hardware e a manutenção para os titulares. Como resultado, a fronteira competitiva se concentra cada vez mais em modelos de entrega de serviços e ecossistemas de troca de dados em vez de especificações de hardware isoladas.

Líderes do Setor de Sistemas Avançados de Orientação e Controle de Movimentação de Superfície

Thales Group

Saab AB

Honeywell International Inc.

Indra Sistemas, S.A.

ADB SAFEGATE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A CISCEA, parte da DECEA, concedeu à Thales um contrato para modernizar nove Radares de Vigilância Primários e Secundários no Brasil. A instalação de um radar Primary TRAC NG e Secondary RSM NG co-montado no aeroporto de Presidente Prudente marca o 133º implantação de radar de controle de tráfego aéreo da Thales, garantindo mais de 80% do espaço aéreo do Brasil.

- Fevereiro de 2024: A Terma, líder dinamarquesa em soluções de radar, garantiu um pedido significativo para seus Radares de Movimentação de Superfície (SMR) SCANTER 5502 da Indra Sistemas. Esses radares serão instalados nos aeroportos de Bengaluru, Mumbai, Navi Mumbai e Hyderabad, aprimorando as capacidades operacionais e a segurança. A Terma continua a apoiar o crescente setor de aviação da Índia com tecnologia de ponta.

Escopo do Relatório Global do Mercado de Sistemas Avançados de Orientação e Controle de Movimentação de Superfície

| Hardware |

| Software |

| Serviços |

| Nível 1 |

| Nível 2 |

| Nível 3 |

| Nível 4 |

| Aeroportos de Grande Porte |

| Aeroportos de Médio Porte |

| Aeroportos de Pequeno Porte |

| Bases Aéreas Militares |

| Vigilância |

| Monitoramento e Alertas |

| Orientação |

| Planejamento e Roteamento |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Oferta | Hardware | ||

| Software | |||

| Serviços | |||

| Por Nível de Implementação | Nível 1 | ||

| Nível 2 | |||

| Nível 3 | |||

| Nível 4 | |||

| Por Tamanho de Aeroporto | Aeroportos de Grande Porte | ||

| Aeroportos de Médio Porte | |||

| Aeroportos de Pequeno Porte | |||

| Bases Aéreas Militares | |||

| Por Aplicação | Vigilância | ||

| Monitoramento e Alertas | |||

| Orientação | |||

| Planejamento e Roteamento | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Sistemas de Orientação e Controle de Movimentação de Superfície Aeroportuária em 2025?

O mercado está em USD 5,55 bilhões em 2025 e tem previsão de atingir USD 7,38 bilhões até 2030, refletindo um CAGR de 5,87%.

Qual segmento de oferta cresce mais rapidamente?

Os serviços se expandem a um CAGR de 7,34% porque os aeroportos favorecem cada vez mais a integração turnkey e os contratos baseados em desempenho.

Qual nível de implementação domina as implantações atuais?

As soluções de Nível 2 detêm 45,70% de participação, pois equilibram vigilância aprimorada com custo gerenciável e mudança operacional.

Qual tamanho de aeroporto apresenta a maior taxa de crescimento?

Os aeroportos de pequeno porte registram um CAGR de 6,98% até 2030, à medida que soluções modulares nativas em nuvem reduzem as barreiras de entrada.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O CAGR de 7,14% da região decorre da extensa construção de aeroportos greenfield na China, Índia e Sudeste Asiático, aliada ao apoio de financiamento governamental.

Quem são os principais fornecedores de sistemas avançados de orientação e controle de movimentação de superfície?

Thales, Saab e Honeywell lideram a lista, com Indra e ADB SAFEGATE fortalecendo posições de nível médio por meio de parcerias de torre digital e inteligência artificial.

Página atualizada pela última vez em: