Tamanho e Participação do Mercado de Material Leve Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

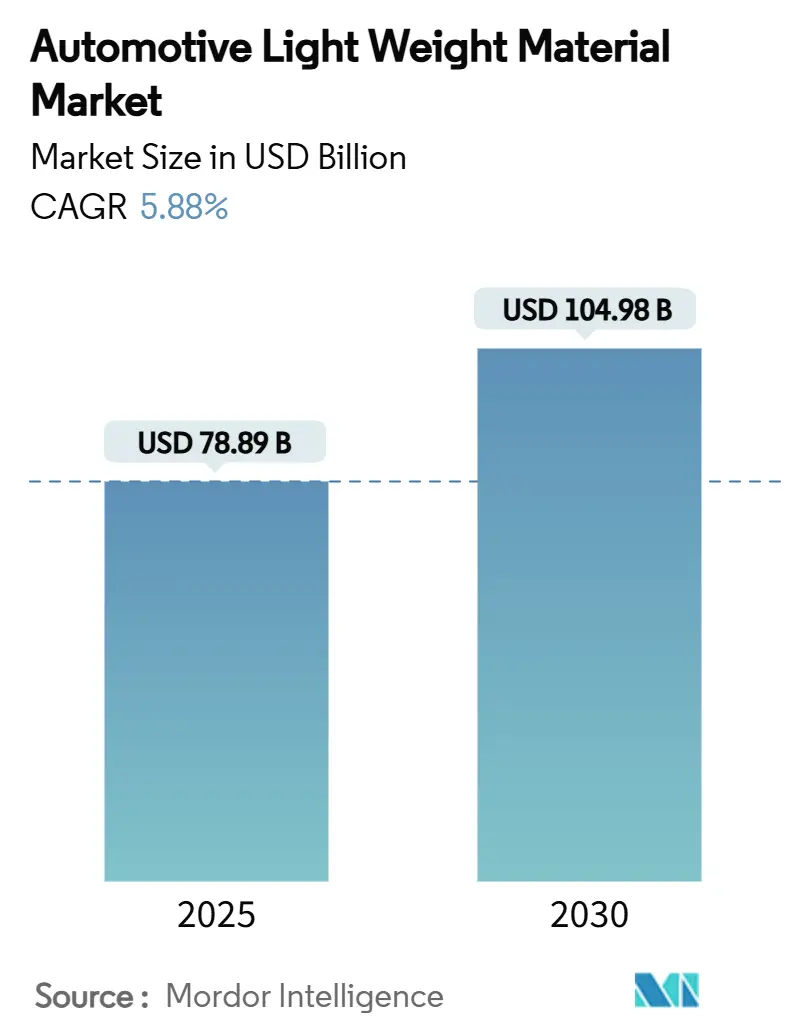

| Tamanho do Mercado (2025) | 78.89 Bilhões de dólares |

| Tamanho do Mercado (2030) | 104.98 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.88% CAGR |

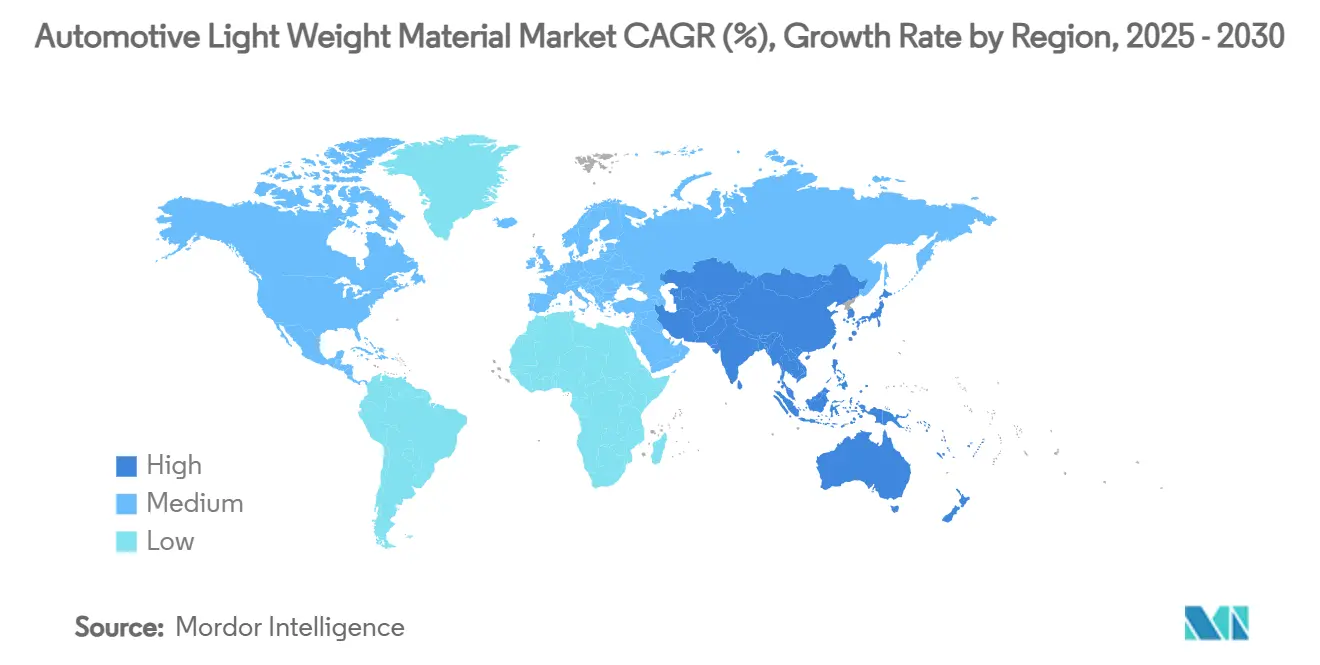

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

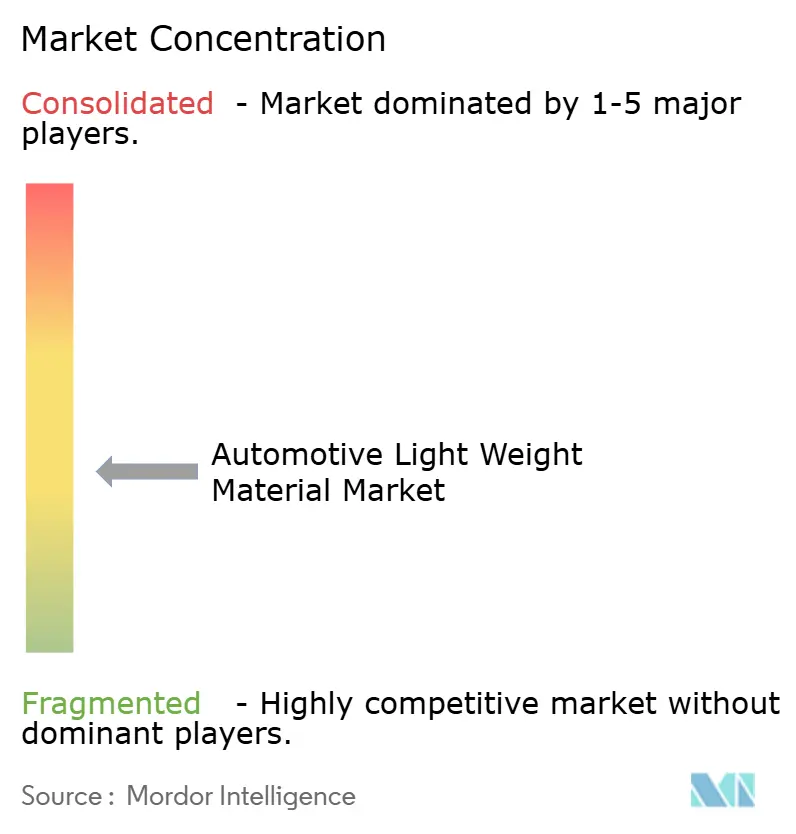

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Material Leve Automotivo por Mordor Intelligence

O tamanho do Mercado de Material Leve Automotivo é estimado em USD 78,89 bilhões em 2025 e deve alcançar USD 104,98 bilhões até 2030, a um CAGR de 5,88% durante o período de previsão (2025-2030). A expansão de volume decorre da pressão regulatória para reduzir as emissões da frota, da necessidade de compensar a massa de 300 a 500 kg das baterias em veículos elétricos e da crescente necessidade de integrar cargas de sensores de IA sem comprometer o desempenho. Polímeros e compósitos já dominam o mix de materiais, mas os aços de alta resistência avançados continuam relevantes onde o desempenho em colisões e a eficiência de custos se intersectam. Arquiteturas multimateriais estão se tornando mainstream, de modo que fornecedores que dominam a união, o controle de corrosão e a reciclabilidade obtêm vantagem. A volatilidade da cadeia de suprimentos em magnésio e titânio persiste, mas modelos circulares baseados em reciclagem, especialmente na Europa e na América do Norte, estão começando a mitigar o risco de minerais críticos.

Principais Conclusões do Relatório

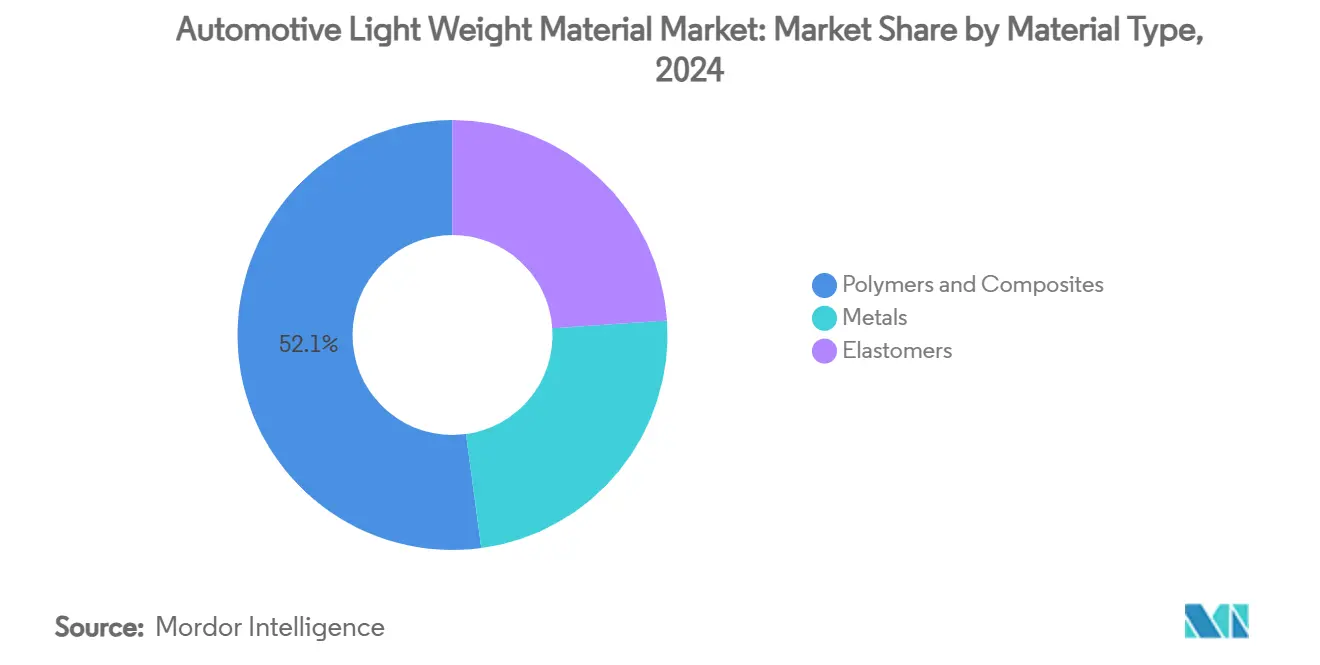

- Por tipo de material, polímeros e compósitos detinham 52,14% da participação do mercado de material leve automotivo em 2024, registrando o CAGR mais rápido de 6,23% até 2030.

- Por tipo de veículo, os veículos comerciais leves registraram o maior CAGR projetado de 6,56% até 2030, enquanto os automóveis de passeio mantiveram uma participação de 62,23% no mercado de material leve automotivo em 2024.

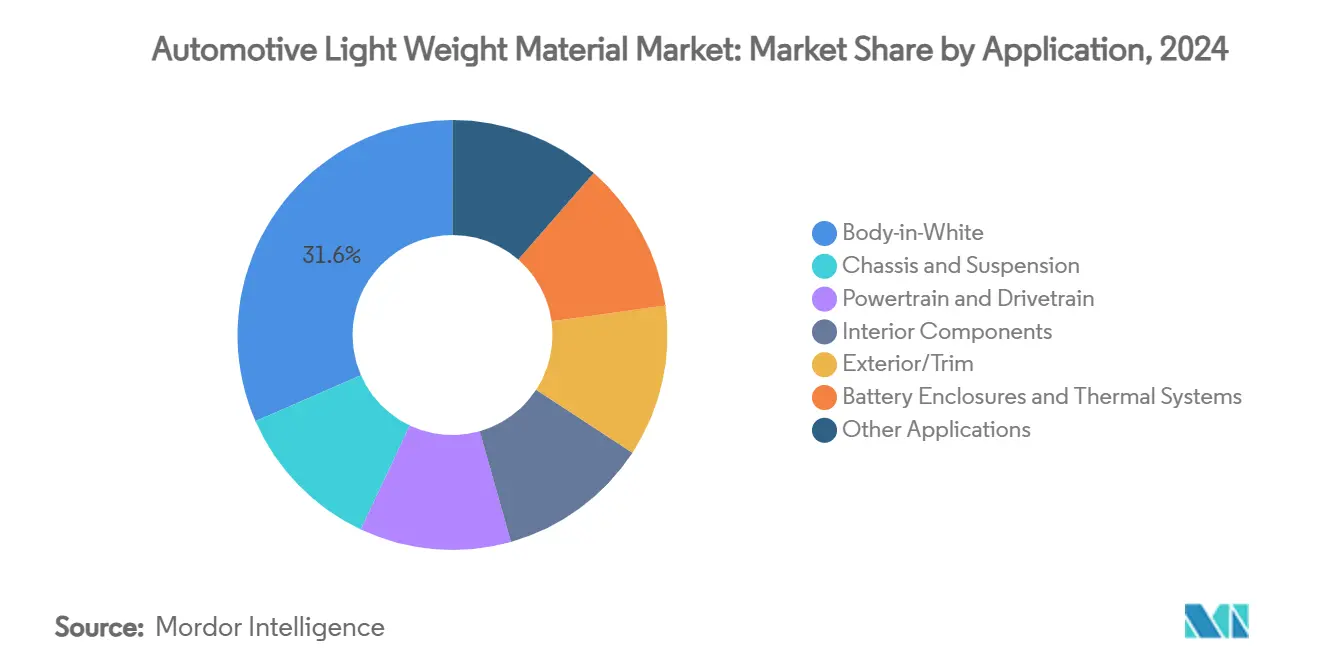

- Por aplicação, a carroceria bruta representou 31,56% do tamanho do mercado de material leve automotivo em 2024 e avança a um CAGR de 6,12% até 2030.

- Por geografia, a Europa deteve a maior participação com 35,78% do mercado em 2024, enquanto a Ásia-Pacífico é a de crescimento mais rápido com um CAGR de 7,12%.

Tendências e Perspectivas do Mercado Global de Material Leve Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por eficiência de combustível e redução de CO₂ | +1.8% | Global, com efeito mais forte na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Adoção crescente de veículos elétricos e híbridos | +1.5% | Global, liderado pela China e pela Europa | Longo prazo (≥ 4 anos) |

| Legislação rigorosa global e regional sobre peso de veículos | +1.2% | América do Norte e UE, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Redução de peso para carga de sensores de IA em carros autônomos | +0.8% | América do Norte e UE, projetos-piloto na APAC | Longo prazo (≥ 4 anos) |

| Créditos de economia circular para redução de carbono incorporado | +0.5% | UE liderando, adoção se expandindo para a América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Eficiência de Combustível e Redução de CO₂

As regras de Economia Média de Combustível Corporativo e as metas paralelas da UE obrigam os fabricantes de automóveis a buscar reduções de massa que não podem ser alcançadas apenas por ajustes no trem de força. O Conselho Americano de Química calculou que reverter para materiais mais pesados adicionaria 89 milhões de galões de combustível ao longo da vida útil dos veículos, um resultado que os reguladores não aceitarão. Os aços de alta resistência avançados permitem reduções de peso de 25% ao mesmo tempo que aumentam a segurança em colisões, o que os mantém nas estruturas dos veículos mesmo com a expansão do alumínio e dos compósitos. A avaliação do ciclo de vida agora molda as decisões de compras, de modo que o alumínio reciclado e os compósitos de base biológica ganham espaço onde o carbono incorporado importa mais do que o peso absoluto. Os incentivos fiscais ajustados ao peso nos Estados Unidos e na Europa reforçam ainda mais essa mudança, criando visibilidade de demanda previsível para o mercado de material leve automotivo.

Adoção Crescente de Veículos Elétricos e Híbridos

Os pacotes de baterias aumentam o peso em freio de 300 a 500 kg, obrigando os fabricantes de equipamentos originais a eliminar massa em todos os outros subsistemas apenas para preservar a autonomia. A gigafundição da Tesla consolida mais de 70 peças em um único componente de alumínio, reduzindo tanto o peso quanto a complexidade em escala. Pesquisas na Universidade de Chalmers confirmam que baterias estruturais de fibra de carbono poderiam aumentar a autonomia dos veículos elétricos em 70% uma vez comercializadas. Os compósitos termoplásticos estão migrando para os invólucros de baterias por suas vantagens de gestão térmica e peso em relação ao aço. À medida que os fabricantes de automóveis integram hardware de LIDAR, radar e computação, mesmo economias modestas de massa se traduzem em extensão real da autonomia, intensificando assim a demanda por materiais avançados. A Novelis antecipa um crescimento regional de alumínio de 20 a 25% na Ásia exclusivamente em razão da expansão da produção de veículos elétricos.

Legislação Rigorosa Global e Regional sobre Peso de Veículos

A emenda ao CAFE de 2024 nos Estados Unidos e as futuras regras Euro 7 da UE impõem custos de penalidade elevados pelo não cumprimento, tornando os materiais leves economicamente justificados apesar dos preços unitários mais altos. O Euro 7 também limita as emissões de partículas de freio, incentivando projetos de discos fabricados por manufatura aditiva que simultaneamente reduzem o peso e a emissão de partículas. As disparidades regionais influenciam as estratégias de materiais; os fabricantes de automóveis europeus lideram na adoção de compósitos, enquanto os fabricantes asiáticos enfatizam misturas multimateriais otimizadas em custo. A contabilidade de carbono do ciclo de vida nas novas regulamentações favorece fornecedores integrados que podem documentar pegadas de material de baixo carbono do berço ao portão.

Redução de Peso para Carga de Sensores de IA em Carros Autônomos

Os conjuntos de sensores e a computação a bordo adicionam até 100 kg aos veículos autônomos, de modo que os engenheiros precisam recuperar massa nas áreas estruturais. Taxas de utilização mais elevadas reduzem os períodos de retorno do investimento, permitindo que as frotas justifiquem a fibra de carbono e o titânio onde antes não passavam nos testes de custo-benefício. O preço premium dos veículos também facilita as barreiras de adoção, dando aos fornecedores com portfólios de compósitos e ligas avançadas uma vantagem de pioneirismo. A gestão térmica para CPUs e GPUs impulsiona a demanda por alumínio e magnésio, enquanto os suportes de sensores sensíveis a vibrações migram cada vez mais para compósitos de fibra de carbono pela estabilidade dimensional. Os longos prazos de desenvolvimento para a autonomia sinalizam uma demanda duradoura no mercado de material leve automotivo.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de compósitos e ligas avançadas | -1.4% | Global, com maior pressão em segmentos sensíveis ao preço | Médio prazo (2 a 4 anos) |

| Complexidade de fabricação e reparo | -0.9% | Global, com variações por capacidade técnica | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos em minerais críticos (Mg, Ti) | -1.1% | Global, aguda na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Fabricação e Reparo

A união de alumínio ao aço requer camadas de isolamento para conter a corrosão galvânica, o que adiciona tanto gramas quanto custos. O reparo de compósitos frequentemente exige a substituição completa do painel em vez de reparos localizados, inflacionando os custos de seguro nos segmentos convencionais. Fornecedores sem expertise em multimateriais têm dificuldade em superar os obstáculos de qualificação, retardando a adoção ampla. A manufatura aditiva pode lidar com geometrias complexas, mas permanece limitada em produtividade para programas de automóveis de alto volume, deixando a maior parte da produção em série para métodos convencionais de conformação ou fundição.

Volatilidade da Cadeia de Suprimentos em Minerais Críticos (Mg, Ti)

A extração de magnésio é geograficamente concentrada, e as tensões geopolíticas em curso ameaçam o fornecimento estável. A capacidade de esponja de titânio é limitada a um punhado de produtores, criando choques de preço quando a demanda aeroespacial aumenta. O complexo de reciclagem pesada de USD 5,8 bilhões da Hyundai na Louisiana ilustra um caminho de mitigação: capturar fluxos de sucata para reduzir a exposição a metais críticos virgens. A longo prazo, a reciclagem localizada pode suavizar a volatilidade, mas não a eliminará.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Compósitos Impulsionam a Inovação

Polímeros e compósitos contribuíram com 52,14% para a participação do mercado de material leve automotivo em 2024, e seu CAGR de 6,23% até 2030 ressalta um papel crescente em peças estruturais e semiestruturais. Os plásticos reforçados com fibra de carbono reduzem o peso em 60% em relação ao aço mantendo a rigidez, adequando-se a zonas críticas de desempenho como arcos de teto e bandejas de bateria. Os compósitos de fibra de vidro proporcionam economias de massa econômicas para módulos de porta e tampas traseiras, enquanto os plásticos de engenharia ampliam a tolerância ao calor em invólucros de eletrônica de potência. Esse crescimento ressalta por que o mercado de material leve automotivo atrai pesquisa e desenvolvimento sustentados em química de resinas e arquitetura de fibras.

O alumínio mantém relevância por meio de seu ecossistema de reciclagem maduro e da familiaridade dos fabricantes de equipamentos originais. O magnésio promete uma redução de massa ainda maior para caixas de transmissão fundidas sob pressão, embora a fragilidade da cadeia de suprimentos limite a penetração em larga escala. As ligas de titânio habitam peças de nicho em escapamentos e suspensões porque a resistência à corrosão justifica o custo em ambientes de alta temperatura ou exposição à névoa salina; a planta de USD 867 milhões no Condado de Cumberland sinaliza demanda de longo prazo antecipada[1]Condado de Cumberland TN, "Anúncio do Projeto de Titânio," Governo do Condado de Cumberland, cumberlandcountync.gov.

Por Tipo de Veículo: Veículos Comerciais Aceleram

Os veículos comerciais leves apresentam um CAGR de 6,56% até 2030, o mais alto no mercado de material leve automotivo, impulsionado por frotas eletrificadas de última milha sob limites de emissões urbanas. As economias de peso se traduzem diretamente em capacidade de carga e eficiência de rotas, tornando os materiais premium economicamente viáveis. Os automóveis de passeio mantiveram 62,23% de participação em 2024, mas agora tratam a redução de peso como requisito básico em vez de diferenciação de mercado. Os caminhões comerciais pesados buscam longarinas de alumínio e painéis de teto compósitos que adicionam espaço de carga sem exceder os limites de eixo. Os fabricantes de equipamentos originais chineses que se expandem na ASEAN estão transferindo as regras de design leve para as plantas de montagem regionais, aprofundando a diversidade de demanda de materiais.

Por Aplicação: Carroceria Bruta Lidera a Transformação

A carroceria bruta capturou 31,56% do tamanho do mercado de material leve automotivo em 2024 e está se expandindo a um CAGR de 6,12% à medida que os fabricantes de equipamentos originais priorizam a redução de massa nas estruturas primárias. A estratégia de gigafundição da Tesla substitui 70 peças estampadas por uma única fundição de alumínio, eliminando centenas de soldas e reduzindo o peso em freio. Os sistemas de chassi e suspensão agora adotam travessas de magnésio para reduzir a massa não suspensa, melhorando o conforto e a autonomia. Os subsistemas do trem de força apresentam cada vez mais escudos térmicos compósitos que resistem a zonas de 900 °C sem adicionar gramas.

Os interiores migram para misturas de fibras naturais e reciclados; a BMW usa PA6 reciclado em travessas de para-brisa para combinar leveza com objetivos circulares. As superfícies externas se beneficiam de compósitos de olefina termoplástica que permitem acabamentos de pintura Classe A ao mesmo tempo que permitem formas complexas. Os invólucros de baterias constituem o subsegmento emergente mais rápido porque exigem resistência ao fogo, blindagem eletromagnética e peso mínimo, tudo sob um único conjunto de requisitos.

Análise Geográfica

A Europa controlou 35,78% do mercado de material leve automotivo em 2024, ancorada pelas cadeias de valor de fibra de carbono verticalmente integradas da Alemanha. O mandato de fonte única da BMW em fibra de carbono reciclada impõe disciplina de qualidade de fornecimento e compressão de custos. A contabilidade de carbono europeia atribui valor monetário às emissões incorporadas, de modo que os tarugos de alumínio reciclado desfrutam de compras preferenciais. O limite de partículas do Euro 7 para discos de freio amplifica os substitutos de ferro cinzento fabricados por manufatura aditiva, que combinam redução de peso com controle de emissões.

A Ásia-Pacífico registra o CAGR mais rápido de 7,12%, liderada pelo aumento da produção de veículos elétricos da China e pelos novos corredores de montagem do Sudeste Asiático. Os subsídios governamentais para plantas locais de fibra de carbono na Província de Jiangsu estão ampliando a capacidade doméstica, reduzindo a dependência de importações[2]International Fiber Journal, "A China Acelera a Produção de Fibra de Carbono," International Fiber Journal, fiberjournal.com. As empresas japonesas comercializam compósitos de nanofibra de celulose compatíveis com os tempos de ciclo de produção em massa, oferecendo aos fabricantes de automóveis uma opção renovável a um prêmio de custo tolerável. Os laboratórios de metalurgia coreanos fornecem ligas de alta temperatura que mitigam a fadiga térmica das baterias, reforçando a resiliência do fornecimento regional. O mercado de material leve automotivo avança rapidamente onde política, escala e inovação se intersectam.

A América do Norte aproveita sua infraestrutura de reciclagem estabelecida: a planta de USD 4,1 bilhões da Novelis no Alabama dedicará capacidade significativa de laminação a quente a grades automotivas. Os mixes de modelos centrados em caminhões recompensam a redução de peso porque cada quilograma economizado aumenta a carga útil e a receita líquida. O aperto do CAFE após 2024 adiciona cláusulas contratuais que exigem que os fornecedores de materiais documentem as emissões de Escopo 1 a 3, incentivando os fabricantes de equipamentos originais a se alinharem com parceiros de economia circular. Os projetos domésticos de esponja de titânio, como a instalação do Condado de Cumberland, começam a isolar os produtores norte-americanos de choques externos.

Cenário Competitivo

O mercado de material leve automotivo apresenta fragmentação moderada. O aço de alta resistência avançado permanece concentrado entre um punhado de produtores; Novelis, Alcoa e Hydro dominam a chapa de alumínio. Os compósitos, no entanto, estão distribuídos entre muitos especialistas regionais, mantendo as barreiras de entrada moderadas. As startups exploram espaços em branco em treliças de nano-arquitetura e invólucros de baterias estruturais, registrando patentes que fundem armazenamento de energia com funcionalidade de suporte de carga. Os grupos químicos tradicionais posicionam resinas de alta temperatura com ciclos de cura rápidos, preenchendo a lacuna entre o sucesso laboratorial e a realidade da velocidade de linha.

Líderes do Setor de Material Leve Automotivo

ArcelorMittal

Constellium group

Novelis

Thyssenkrupp AG

TORAY INDUSTRIES, INC.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2024: A LyondellBasell apresentou sua mais recente linha de produtos Schulamid ET100, uma poliamida leve desenvolvida para aplicações estruturais internas automotivas.

- Abril de 2024: O Grupo Hyundai Motor firmou um acordo com a TORAY INDUSTRIES INC. para aproveitar materiais avançados, com foco em atributos leves e de alta resistência, para seus veículos ecológicos e de alto desempenho.

Escopo do Relatório Global do Mercado de Material Leve Automotivo

| Metais | Alumínio |

| Aço de Alta Resistência | |

| Ligas de Magnésio | |

| Ligas de Titânio | |

| Polímeros e Compósitos | PRFC |

| PRFV | |

| Plásticos de Engenharia | |

| Elastômeros |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Veículos Elétricos e Híbridos |

| Carroceria Bruta |

| Chassi e Suspensão |

| Trem de Força e Transmissão |

| Componentes Internos |

| Exterior e Acabamento |

| Invólucros de Bateria e Sistemas Térmicos |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Metais | Alumínio |

| Aço de Alta Resistência | ||

| Ligas de Magnésio | ||

| Ligas de Titânio | ||

| Polímeros e Compósitos | PRFC | |

| PRFV | ||

| Plásticos de Engenharia | ||

| Elastômeros | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Pesados | ||

| Veículos Elétricos e Híbridos | ||

| Por Aplicação | Carroceria Bruta | |

| Chassi e Suspensão | ||

| Trem de Força e Transmissão | ||

| Componentes Internos | ||

| Exterior e Acabamento | ||

| Invólucros de Bateria e Sistemas Térmicos | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de material leve automotivo?

O tamanho do mercado de material leve automotivo é de USD 78,89 bilhões em 2025.

Com que rapidez se espera que o mercado de material leve automotivo cresça?

Projeta-se que registre um CAGR de 5,88% e alcance USD 104,98 bilhões até 2030.

Qual segmento de material lidera o mercado de material leve automotivo?

Polímeros e compósitos lideram com 52,14% de participação em 2024 e o CAGR mais rápido de 6,23% até 2030.

Qual região está crescendo mais rapidamente no mercado de material leve automotivo?

A Ásia-Pacífico é a mais rápida, expandindo-se a um CAGR de 7,12% devido ao rápido aumento da produção de veículos elétricos.

Qual área de aplicação comanda a maior demanda por materiais leves?

As estruturas de carroceria bruta detêm 31,56% da demanda e continuam a crescer a um CAGR de 6,12%.

Página atualizada pela última vez em: