Tamanho e Participação do Mercado de Plásticos para Construção Civil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 120.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 162.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos para Construção Civil por Mordor Intelligence

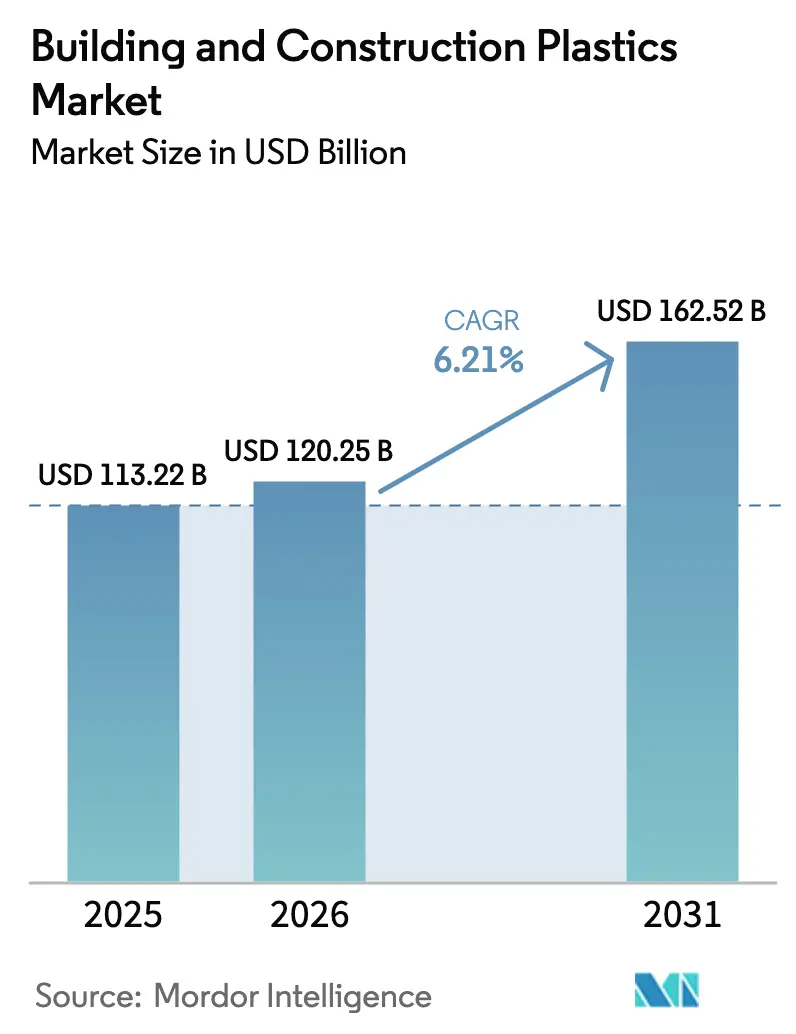

O tamanho do Mercado de Plásticos para Construção Civil está projetado em USD 113,22 bilhões em 2025, USD 120,25 bilhões em 2026, e deverá atingir USD 162,52 bilhões até 2031, crescendo a um CAGR de 6,21% de 2026 a 2031. Metas de desempenho térmico exigidas por normas, cronogramas de projetos acelerados e pressão para documentar reduções de carbono incorporado estão convergindo para levar arquitetos e empreiteiros a adotar soluções poliméricas leves que se instalam até 40% mais rápido do que sistemas metálicos ou de concreto. A Ásia-Pacífico já contribui com a maior fatia de receita, sustentada por déficits de infraestrutura municipal em cidades de segundo nível que favorecem redes prefabricadas de PVC e polietileno capazes de atender aos limites orçamentários sem comprometer a vida útil. O policloreto de vinila continua sendo o líder em volume, mas as espumas de poliuretano superam todas as outras resinas em crescimento, à medida que normas de energia mais rígidas na União Europeia e na Califórnia impulsionam a adoção de isolamento de célula fechada que atende às metas de valor R em espessuras competitivas. O impulso do mercado final está se inclinando para data centers e centros de armazenamento a frio, onde as seguradoras exigem painéis resistentes ao fogo e à umidade que os compósitos poliméricos agora satisfazem com menor peso instalado. A intensidade competitiva permanece elevada porque os cinco principais fornecedores controlam 37% das vendas, deixando espaço para compostos regionais que incorporam até 70% de material reciclado pós-consumo sem perder a certificação ISO 9001.

Principais Conclusões do Relatório

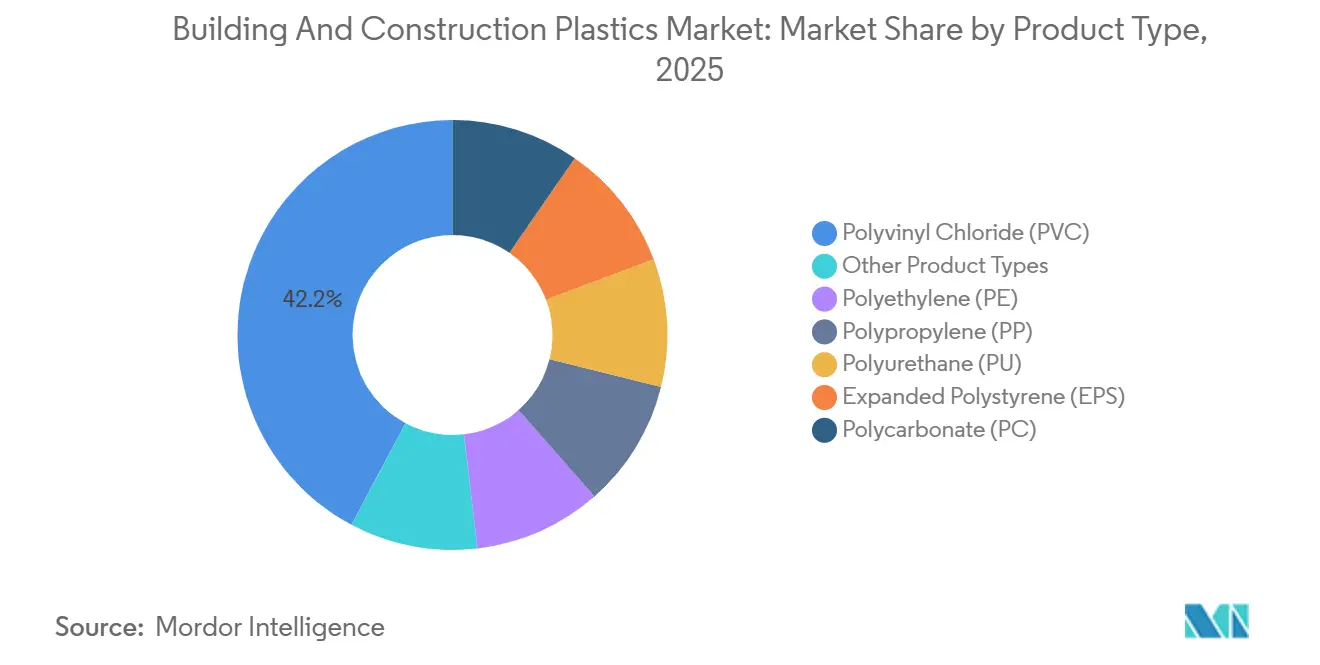

- Por tipo de produto, o policloreto de vinila liderou com 42,21% da participação do mercado de plásticos para construção civil em 2025, enquanto o poliuretano avança a um CAGR de 6,82% até 2031.

- Por aplicação, sistemas de tubulação e conexões detinham 33,37% da participação do mercado de plásticos para construção civil em 2025, enquanto os materiais de isolamento avançam a um CAGR de 6,98% até 2031.

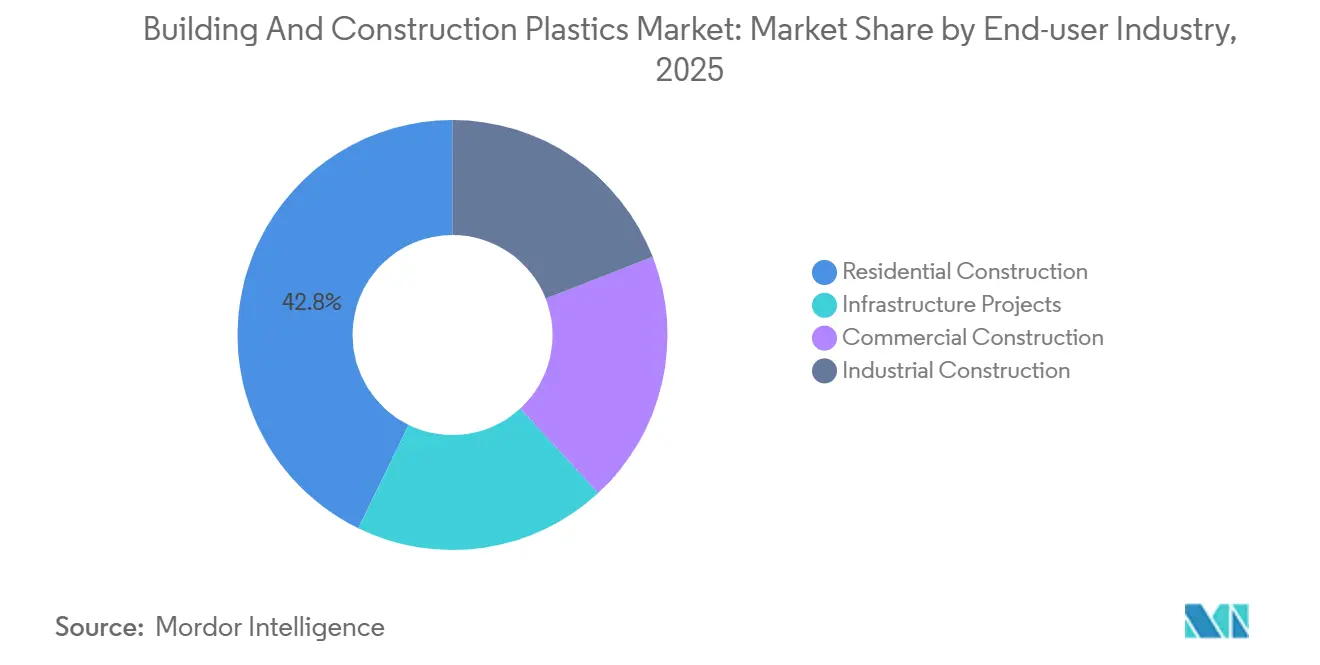

- Por setor do usuário final, a construção residencial representou 42,78% da participação do mercado de plásticos para construção civil em 2025, enquanto a construção comercial está projetada para expandir a um CAGR de 6,88% até 2031.

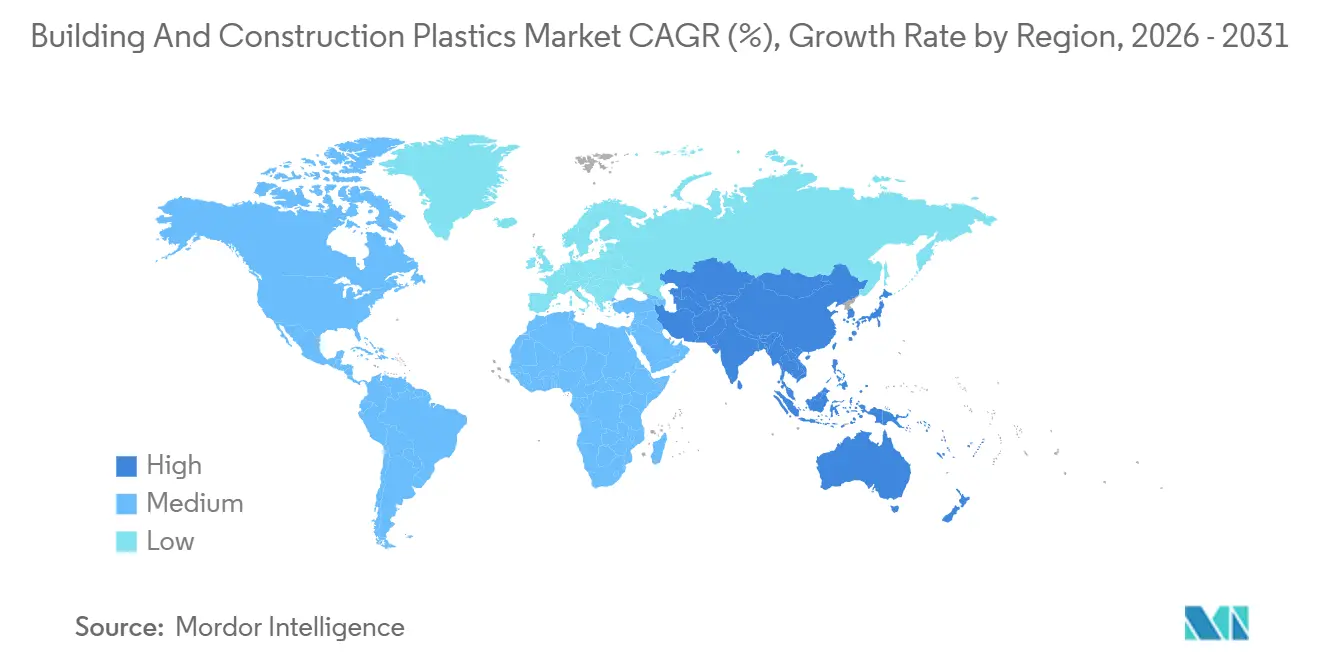

- Por geografia, a Ásia-Pacífico capturou 45,16% da participação do mercado de plásticos para construção civil em 2025 e está crescendo a um CAGR de 7,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Plásticos para Construção Civil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimento acelerado em infraestrutura urbana na Ásia-Pacífico | +1.8% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Normas globais rígidas de eficiência energética em edificações | +1.5% | Global, com maior aplicação na UE, Califórnia e China | Longo prazo (≥ 4 anos) |

| Migração para tubulações e conduítes leves | +1.2% | Global, com adoção acelerada na América do Norte e na Índia | Curto prazo (≤ 2 anos) |

| Componentes plásticos pré-fabricados e impressos em 3D | +0.9% | América do Norte, Europa e metrópoles selecionadas da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção comercial de misturas de PVC reciclado e bioPVC | +0.7% | Europa, América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Investimento Acelerado em Infraestrutura Urbana na Ásia-Pacífico

Municípios de segundo nível na Índia, China e Sudeste Asiático continuam enfrentando lacunas orçamentárias que favorecem sistemas poliméricos capazes de reduzir a mão de obra de instalação em até 40%. O faturamento de tubos plásticos da Índia atingiu INR 54.100 crore (USD 6,5 bilhões) no exercício fiscal de 2024 e está a caminho de INR 80.500 crore (USD 9,7 bilhões) até o exercício fiscal de 2027, sob o cronograma agressivo de abastecimento de água rural da Missão Jal Jeevan. O segmento de tubos para edificações da China está registrando um CAGR de 9,2% até 2030, à medida que redes de ferro fundido suscetíveis à corrosão cedem lugar a linhas de HDPE e PVC com taxas de vazamento abaixo de 10%. O centro de composição expandido da BASF na Malásia encurta os prazos de entrega e reduz os custos de entrega na Indonésia em até 15%, reforçando a participação de receita desproporcional da Ásia-Pacífico em 2025. O mercado de plásticos para construção civil, portanto, se beneficia diretamente do pipeline de infraestrutura sustentado da região, elevando a demanda de base mesmo quando os lançamentos residenciais desaceleram.

Normas Globais Rígidas de Eficiência Energética em Edificações

Nas principais economias, os incorporadores que não atingem os limites de intensidade de carbono de 2030 agora enfrentam multas ou atrasos em alvarás de ocupação equivalentes a 15–20% do valor do projeto. A norma GB 55015-2021 da China, a Diretiva de Desempenho Energético de Edificações 2024/1275 da União Europeia e a atualização do Título 24 de 2025 da Califórnia elevam os valores R mínimos, impulsionando placas de poliuretano e poliestireno que atingem condutividades térmicas abaixo de 0,035 W/(m·K) tanto em novas construções quanto em envelopes de retrofit[1]Comissão de Energia da Califórnia, "Atualização do Título 24 de 2025," energy.ca.gov. O Código Internacional de Conservação de Energia de 2024 adiciona um caminho de desempenho que recompensa o isolamento externo contínuo, efetivamente dobrando a demanda por espumas rígidas em climas onde a lã mineral não consegue atingir as metas de espessura. Como a conformidade agora é inegociável, os fornecedores de isolamento polimérico garantem carteiras de pedidos de longo prazo, ancorando uma coluna de crescimento resiliente para o mercado de plásticos para construção civil.

Migração para Tubulações e Conduítes Leves

As penalidades por escassez de mão de obra em projetos atrasados tornam a velocidade de instalação tão crítica quanto o custo do material. A tubulação elétrica não metálica dobra sem conexões e se instala 40% mais rápido do que o conduíte de PVC rígido. As linhas de gás de polietileno de alta densidade na Índia suportam pressões de 10 bar por 50 anos de vida útil, incentivando a expansão do gás urbano em direção a uma meta de cobertura nacional de 70%. Os tubos Super Tough Poly do Japão mantêm a resistência ao impacto a –20 °C, uma especificação que os metais não conseguem atender economicamente. Essas vantagens de desempenho reforçam o mercado de plásticos para construção civil à medida que os empreiteiros se afastam do cobre e do aço em meio à volatilidade de preços.

Componentes Plásticos Pré-fabricados e Impressos em 3D

A extrusão fora do local de painéis de parede, caixilhos de janelas e dutos de HVAC comprime os cronogramas no canteiro de obras em 25–35%. A Azure Printed Homes utiliza impressoras 3D robóticas para entregar paredes de unidades habitacionais acessórias com menos de 5% de desperdício, atendendo às normas térmicas R-30. Os eco-voxels interligados do MIT permitem que montadores sem qualificação especializada ergam paredes estruturais em quatro horas. O Código Internacional de Edificações de 2024 agora permite painéis plásticos modulares em estruturas do Tipo V-B de até três andares, ampliando o espaço de mercado para fabricantes de polímeros. A conclusão mais rápida se traduz em fluxo de caixa imediato para os incorporadores, fortalecendo o sinal de demanda de curto prazo para o mercado de plásticos para construção civil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de matérias-primas de etileno e propileno | -1.3% | Global, aguda na Ásia-Pacífico e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Proibições impostas por seguradoras de PVC em fachadas de arranha-céus | -0.8% | Europa, Oriente Médio e metrópoles selecionadas da América do Norte | Médio prazo (2 a 4 anos) |

| Vantagem de crédito de carbono da madeira de engenharia | -0.6% | América do Norte, Europa, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Matérias-Primas de Etileno e Propileno

Oscilações trimestrais de até 40% em 2025-2026 corroeram as margens brutas dos conversores e forçaram cláusulas de repasse que paralisaram a adjudicação de contratos. A perturbação no Estreito de Ormuz em março de 2026 reduziu os embarques de nafta para as craqueadoras asiáticas, elevando as cotações de poliol em USD 450 por tonelada em uma única semana. A forte dependência da China em unidades de desidrogenação de propano vincula pontos de tensão geopolíticos diretamente ao fornecimento doméstico de propileno, empurrando os preços FOB para USD 868 por tonelada em janeiro de 2026. Os fabricantes enfrentaram margens operacionais abaixo de 8%, levando alguns a adiar expansões de capacidade, um cenário que modera a expansão de curto prazo no mercado de plásticos para construção civil.

Proibições Impostas por Seguradoras de PVC em Fachadas de Arranha-céus

Regulamentações pós-Grenfell no Reino Unido, em Dubai e em metrópoles selecionadas da América do Norte proíbem fachadas combustíveis em estruturas de grande altura, a menos que sejam acompanhadas de conjuntos de barreiras corta-fogo de alto custo. Aumentos de prêmios de 15–25% por parte das seguradoras desestimulam ainda mais o revestimento de PVC acima de 18 metros. Paralelamente às preocupações com segurança, projetos de madeira maciça que sequestram aproximadamente 1 tonelada de CO₂ por metro cúbico desfrutam de licenciamento acelerado e incentivos fiscais no Oregon e em Washington, enquanto as regras de taxonomia da UE canalizam capital de títulos verdes para a madeira em detrimento dos plásticos. Em conjunto, essas políticas desviam os orçamentos de fachadas para cargas minerais, fibrocimento ou madeira de engenharia, criando um arrasto mensurável no mercado de plásticos para construção civil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Força do PVC Encontra o Impulso do PU

O policloreto de vinila representou 42,21% da receita de 2025, refletindo a familiaridade normativa em tubos, perfis de janelas e revestimentos. No entanto, o poliuretano exibe a trajetória mais rápida, registrando um CAGR de 6,82% até 2031 com base em retrofits de espuma projetada que atingem R-6 por polegada e satisfazem as metas de energia da UE para 2030[2]Comissão Europeia, "Metas de Isolamento da Onda de Renovação," europa.eu. As placas bio-atribuídas LINITHERM da Covestro e as espumas WALLTITE RSB da BASF ressaltam como as certificações de matérias-primas renováveis são agora fundamentais para o sucesso em licitações.

O polietileno de média densidade detém uma fatia de meados dos dois dígitos graças à adoção em tubos de pressão, enquanto o polipropileno ganha terreno em compósitos de drenagem resistentes ao concreto alcalino. O poliestireno expandido, embora com participação de um dígito, se beneficia das revisões normativas de 2024 que permitem isolamento contínuo de até 75 pés, desbloqueando a demanda multifamiliar de médio porte. Coletivamente, a inovação de produtos focada em menores pegadas de carbono fortalece a diferenciação dos fornecedores no mercado de plásticos para construção civil.

Por Aplicação: O Isolamento Supera as Tubulações Tradicionais

Os sistemas de tubulação e conexões capturaram 33,37% das vendas de 2025. Os materiais de isolamento, no entanto, estão projetados para expandir a um CAGR de 6,98% até 2031, superando as categorias tradicionais à medida que a Alemanha e a França impõem cortes de 55% na intensidade energética antes de 2030. Os plásticos espumados, como EPS, XPS, PIR e PU, dominam os envelopes de retrofit porque entregam valores R quase o dobro do da fibra de vidro a custo instalado comparável.

Portas, janelas, pisos e coberturas, com o piso vinílico de luxo desfrutando de crescimento moderado à medida que os proprietários migram da madeira maciça. Os volumes de revestimento enfrentam ventos contrários onde os códigos de segurança contra incêndio em arranha-céus restringem materiais combustíveis, deslocando o interesse para o fibrocimento e o metal. Itens especiais, como espaçadores de conduítes e geocompósitos, crescem em linha com os gastos em infraestrutura na Índia e no Sudeste Asiático, reforçando o diversificado mix de demanda que sustenta o mercado de plásticos para construção civil.

Por Setor do Usuário Final: Construções Comerciais Superam as Residenciais

A construção residencial capturou 42,78% da receita em 2025, mas a construção comercial está prevista para registrar um CAGR de 6,88% até 2031, à medida que data centers e armazéns de armazenamento a frio proliferam. As especificações de data centers exigem painéis PIR com condutividades térmicas abaixo de 0,020 W/(m·K) e classificações de incêndio Classe A, padrões que os compósitos poliméricos podem atender de forma economicamente viável.

A construção industrial e a infraestrutura pública são impulsionadas pela iniciativa de água rural Jal Jeevan da Índia e pelas campanhas de substituição de tubulações urbanas da China. Embora as taxas de hipoteca nos EUA acima de 6% suprimam os lançamentos residenciais de curto prazo, a esperada flexibilização após 2026 deverá revitalizar a reforma residencial, amortecendo a ciclicidade para o setor de plásticos para construção civil.

Análise Geográfica

A Ásia-Pacífico permaneceu como o principal centro de demanda com 45,16% da receita global em 2025, e está projetada para registrar um CAGR de 7,12% até 2031. A acelerada migração urbana força os municípios a escolher sistemas poliméricos pré-fabricados que entregam taxas de vazamento abaixo de 10% e reduzem os insumos de mão de obra em um terço. O tamanho do mercado de plásticos para construção civil da Índia apenas para tubos ultrapassará USD 9,7 bilhões até o exercício fiscal de 2027, graças a mandatos agressivos de abastecimento de água rural.

A América do Norte é limitada pelas elevadas taxas de hipoteca, mas impulsionada pela demanda de isolamento em expansões de data centers. A permissão do Código Internacional de Edificações de 2024 para madeira maciça em estruturas de 18 andares cria concorrência direta, mas os fornecedores de polímeros estão respondendo com PVC bio-atribuído e graus de polipropileno circular.

Na Europa, a Diretiva de Desempenho Energético de Edificações elimina o aquecimento por combustíveis fósseis em novas construções até 2030, impulsionando indiretamente a demanda por poliuretano e EPS. A iniciativa de retrofit da Alemanha e a legislação de segurança contra incêndio do Reino Unido simultaneamente auxiliam e restringem diferentes categorias de polímeros, ilustrando a complexidade orientada por políticas das tendências regionais no mercado de plásticos para construção civil.

Cenário Competitivo

Os cinco principais fornecedores, incluindo BASF, Dow, DuPont, LyondellBasell e SABIC, detêm coletivamente 37% das vendas em 2025, sinalizando um setor fragmentado rico em especialistas regionais. A BASF adicionará 50.000 toneladas de capacidade de EPS grafite Neopor em Ludwigshafen até o início de 2027, introduzindo variantes renováveis (BMB) e de reciclagem mecânica (Mcycled) que reivindicam 30% mais valor R por polegada do que o EPS padrão. A participação de 35% da LyondellBasell na NATPET garante 400.000 toneladas de capacidade de polipropileno na Arábia Saudita, enquanto sua unidade de reciclagem química MoReTec-1, prevista para início de operação em 2026 na Alemanha, tem como alvo fluxos pós-consumo equivalentes ao resíduo anual de 1,2 milhão de residentes.

Os temas estratégicos centram-se em garantir matérias-primas renováveis, expandir a composição com base na Ásia e lançar produtos que reduzam o CO₂ do ciclo de vida em até 58%. Os compostos regionais na Índia aproveitam matéria reciclada 20–30% mais barata e extrusão robótica para oferecer preços mais baixos do que as multinacionais em licitações públicas de tubos. As simulações de gêmeos digitais estão encurtando os ciclos de P&D para nove meses, otimizando as compensações entre retardância de chama, resistência ao impacto e resistência às intempéries, acelerando assim a comercialização de graus especiais no mercado de plásticos para construção civil.

Líderes do Setor de Plásticos para Construção Civil

BASF

Dow

LyondellBasell Industries Holdings B.V.

SABIC

DuPont

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Na Índia, a Azelis anunciou um acordo de distribuição com a Milliken & Company. A Azelis tornou-se distribuidora das soluções de corantes de poliuretano (PU) da Milliken, atendendo ao mercado de revestimentos, adesivos, selantes e elastômeros (CASE).

- Dezembro de 2025: A Westlake Corporation encerrou suas principais plantas de clorovinila e estireno localizadas em Aberdeen, Mississippi, e Lake Charles, Louisiana. Os encerramentos incluíram uma planta de policloreto de vinila (PVC), que tinha capacidade anual de aproximadamente 1 bilhão de libras.

Escopo do Relatório Global do Mercado de Plásticos para Construção Civil

Os plásticos para construção civil são materiais poliméricos de engenharia amplamente utilizados na arquitetura moderna como substitutos leves, duráveis e econômicos de materiais tradicionais, como madeira, metal e concreto.

O Mercado de Plásticos para Construção Civil é segmentado por tipo de produto, aplicação, setor do usuário final e geografia. Por tipo de produto, o mercado é segmentado em policloreto de vinila (PVC), polietileno (PE), polipropileno (PP), poliuretano (PU), poliestireno expandido (EPS), policarbonato (PC) e outros tipos de produto. Por aplicação, o mercado é segmentado em sistemas de tubulação e conexões, materiais de isolamento, portas e janelas, pisos, coberturas, painéis de parede e revestimentos e outras aplicações. Por setor do usuário final, o mercado é segmentado em construção residencial, construção comercial, construção industrial e projetos de infraestrutura. O relatório também abrange o tamanho do mercado e as previsões para plásticos para construção civil em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Policloreto de Vinila (PVC) |

| Polietileno (PE) |

| Polipropileno (PP) |

| Poliuretano (PU) |

| Poliestireno Expandido (EPS) |

| Policarbonato (PC) |

| Outros Tipos de Produto |

| Sistemas de Tubulação e Conexões |

| Materiais de Isolamento |

| Portas e Janelas |

| Pisos |

| Coberturas |

| Painéis de Parede e Revestimentos |

| Outras Aplicações |

| Construção Residencial |

| Construção Comercial |

| Construção Industrial |

| Projetos de Infraestrutura |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Policloreto de Vinila (PVC) | |

| Polietileno (PE) | ||

| Polipropileno (PP) | ||

| Poliuretano (PU) | ||

| Poliestireno Expandido (EPS) | ||

| Policarbonato (PC) | ||

| Outros Tipos de Produto | ||

| Por Aplicação | Sistemas de Tubulação e Conexões | |

| Materiais de Isolamento | ||

| Portas e Janelas | ||

| Pisos | ||

| Coberturas | ||

| Painéis de Parede e Revestimentos | ||

| Outras Aplicações | ||

| Por Setor do Usuário Final | Construção Residencial | |

| Construção Comercial | ||

| Construção Industrial | ||

| Projetos de Infraestrutura | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de plásticos para construção civil?

O mercado de plásticos para construção civil está em USD 120,25 bilhões em 2026 e está previsto para atingir USD 162,52 bilhões até 2031, expandindo-se a um CAGR de 6,21% no período de 2026 a 2031.

Qual região lidera a demanda por plásticos para construção civil?

A Ásia-Pacífico contribui com 45,16% da receita global em 2025 e está crescendo a um CAGR de 7,12% até 2031.

Qual tipo de produto está crescendo mais rapidamente até 2031?

O poliuretano está projetado para registrar o maior CAGR de 6,82% até 2031 devido ao seu desempenho de isolamento superior.

Por que os materiais de isolamento estão superando as aplicações de tubulação?

Normas de energia globais mais rígidas exigem valores R mais elevados, impulsionando a rápida adoção de isolamento de plástico espumado.

Página atualizada pela última vez em: