Tamanho e Participação do Mercado de Plásticos Automotivos da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

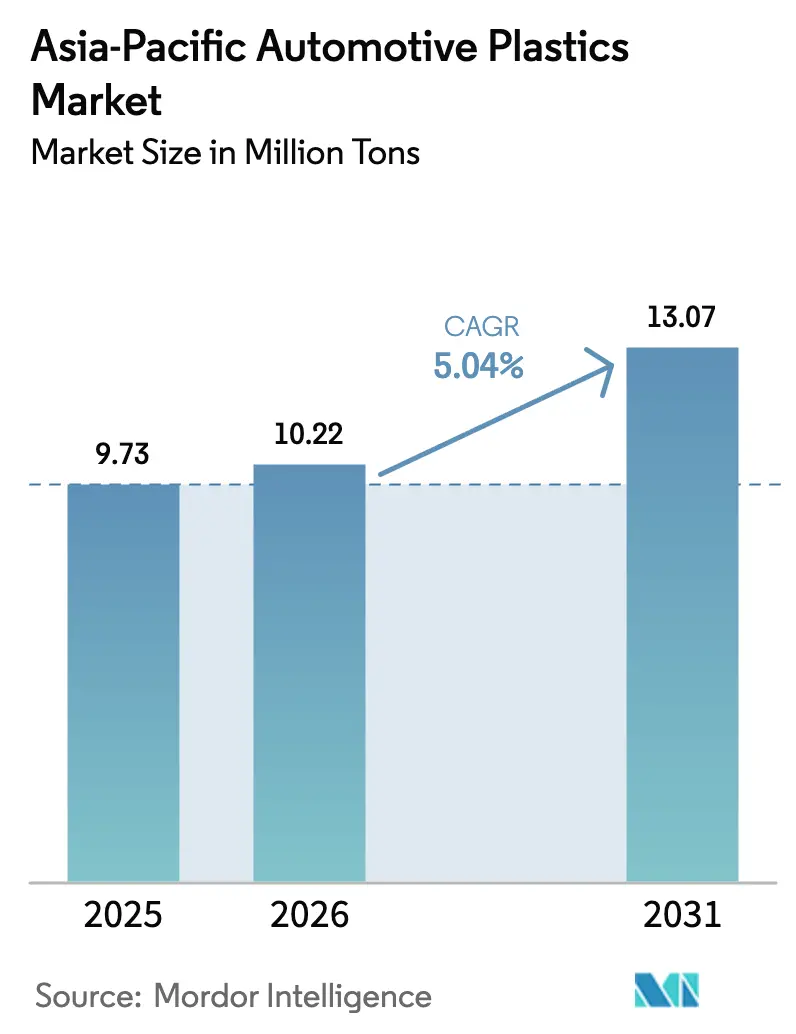

| Tamanho do mercado no ano base (2025) | 9.73 Milhões de toneladas |

| Volume do Mercado (2026) | 10.22 Milhões de toneladas |

| Volume do Mercado (2031) | 13.07 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.04% CAGR |

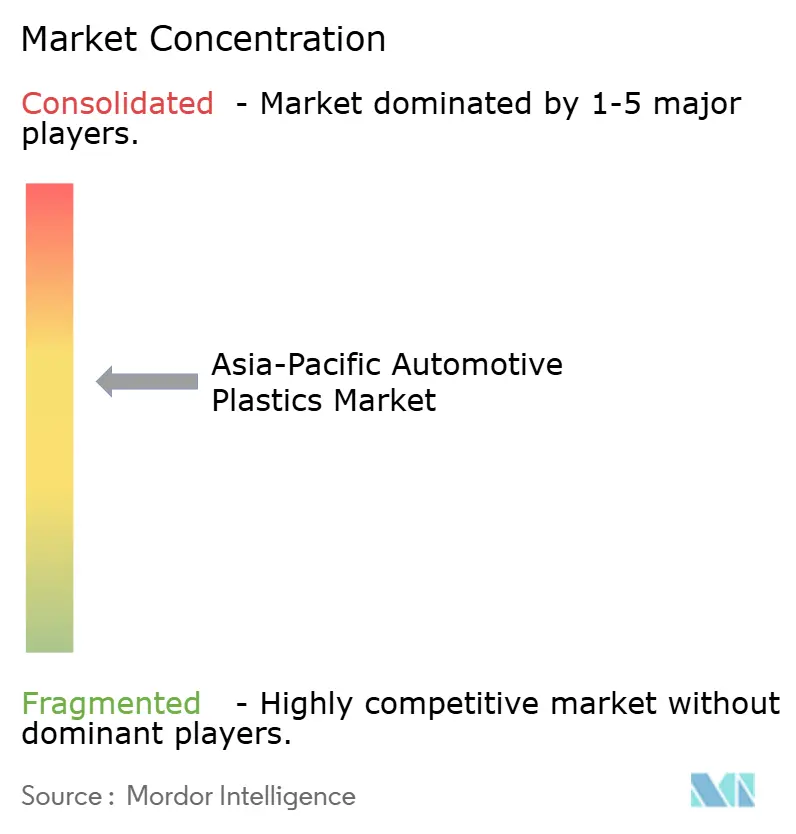

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos Automotivos da Ásia Pacífico pela Mordor Intelligence

O tamanho do Mercado de Plásticos Automotivos da Ásia Pacífico em 2026 é estimado em 10,22 milhões de toneladas, crescendo a partir do valor de 9,73 milhões de toneladas de 2025, com projeções para 2031 indicando 13,07 milhões de toneladas, crescendo a um CAGR de 5,04% no período de 2026 a 2031. O lançamento constante de veículos elétricos, as rigorosas regulamentações de redução de peso e a expansão dos mandatos de reciclagem sustentam esse impulso. Os fabricantes de equipamentos originais estão incorporando grades recicladas ou de base biológica para atingir metas de avaliação, enquanto a moldagem por injeção de ciclo rápido mantém os custos sob controle. O polipropileno mantém a liderança devido à sua versatilidade e baixa densidade, mas o rápido crescimento do policarbonato e da poliamida aponta para uma demanda crescente por peças de alta temperatura e alta tensão. As cadeias de suprimentos regionais continuam a se reequilibrar após os gargalos de transporte marítimo nos canais do Panamá e de Suez reduzirem os fluxos de matéria-prima, levando os processadores a localizar o fornecimento de resinas. O aumento do escrutínio regulatório, especialmente sobre microplásticos e conteúdo reciclado verificado, está transformando a conformidade com a sustentabilidade em uma alavanca competitiva decisiva em todo o mercado de plásticos automotivos.

Principais Conclusões do Relatório

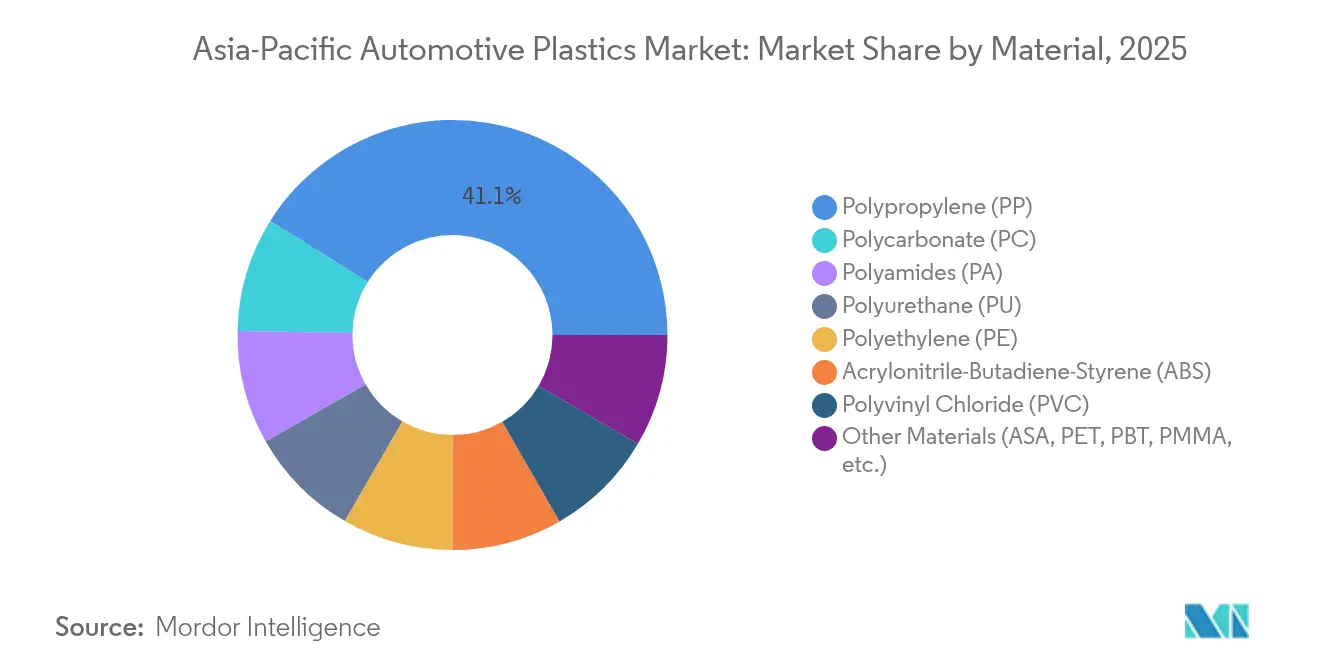

- Por material, o polipropileno liderou com 41,10% de participação no mercado de plásticos automotivos em 2025, enquanto o policarbonato registrou o CAGR mais rápido de 7,12% até 2031.

- Por tipo de veículo, os veículos convencionais detinham 82,95% da participação no tamanho do mercado de plásticos automotivos em 2025; os veículos elétricos estão se expandindo a um CAGR de 8,35% até 2031.

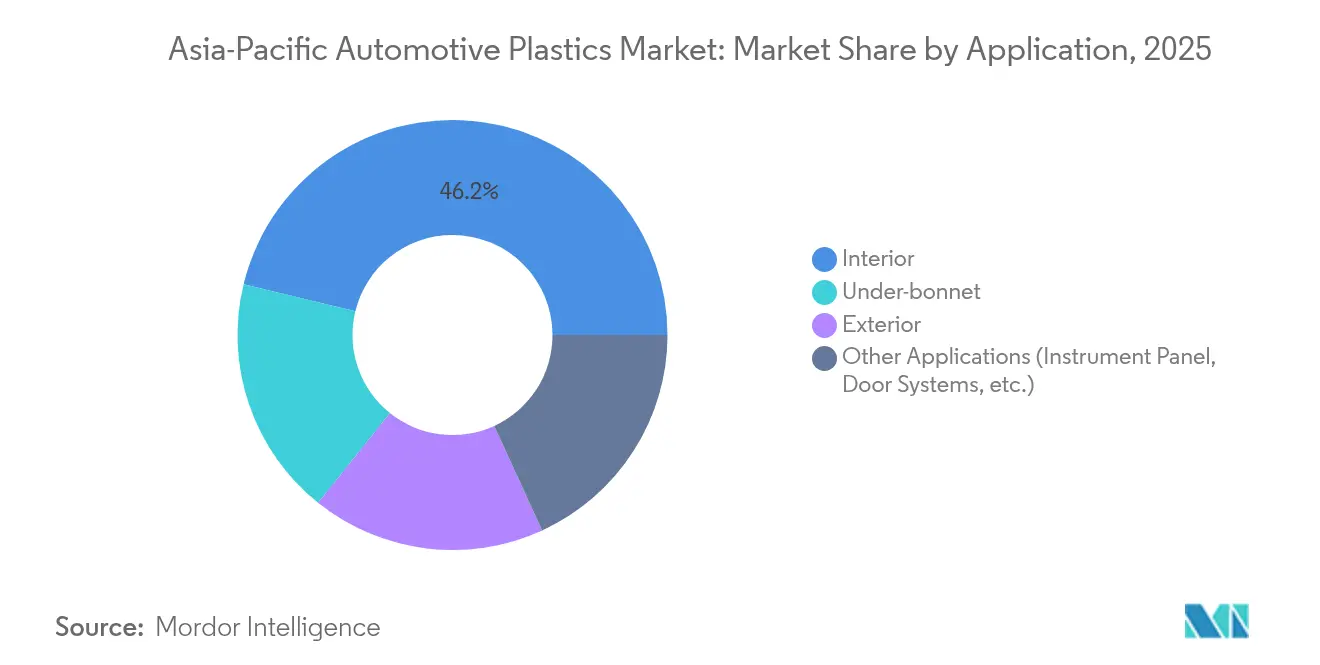

- Por aplicação, as peças interiores representaram 46,20% do tamanho do mercado de plásticos automotivos em 2025 e as peças sob o capô estão avançando a um CAGR de 7,42% no período de 2026 a 2031.

- Por geografia, a China capturou 41,40% de participação em 2025, enquanto a Índia está projetada para registrar o maior CAGR de 6,38% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Plásticos Automotivos da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade com Mandatos de Redução de Peso | +1.2% | Global, mais forte na China e na Índia | Médio prazo (2 a 4 anos) |

| Crescente Penetração do Polipropileno em Interiores e Exteriores | +0.8% | Núcleo da APAC, transbordamento para a ASEAN | Longo prazo (≥ 4 anos) |

| Aumento nos Volumes de Produção de Veículos Elétricos | +1.5% | China, Índia, ASEAN como primeiros adotantes | Curto prazo (≤ 2 anos) |

| Redução de Custos por meio de Moldagem por Injeção de Alta Produtividade | +0.7% | Centros de manufatura: China, Tailândia, Vietnã | Médio prazo (2 a 4 anos) |

| Metas de Avaliação dos OEMs para Plásticos de Base Biológica/Reciclados | +0.9% | Japão, Coreia do Sul liderando, China seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade com Mandatos de Redução de Peso

As autoridades regulatórias em toda a Ásia Pacífico vinculam as emissões médias da frota às metas de redução de peso. Os fabricantes de automóveis respondem substituindo metais por compostos avançados de polipropileno que oferecem geometrias complexas a menor custo. O polipropileno de fibra longa Borealis Fibremod ajudou a reduzir o peso da Volkswagen Multivan em 200 kg e atingiu as metas de rigidez. A adoção da gigafundição, popularizada pela Tesla, está reformulando as estratégias de carroceria bruta e pressiona os fornecedores de plásticos a justificar papéis estruturais. Para acompanhar o ritmo, os compostos introduzem agentes de espumação química como o Avient Hydrocerol, que reduz o peso dos painéis de porta em 20% enquanto diminui as emissões de dióxido de carbono[1]Polymer Additives World, "Avient Hydrocerol Optimises Door Panel Weight," polymeradditives.com . Na China, onde os veículos elétricos a bateria devem representar 52,9% das vendas totais de veículos leves até 2036, os módulos plásticos leves que também gerenciam o calor estão se tornando indispensáveis.

Crescente Penetração do Polipropileno em Interiores e Exteriores

As vantagens de amortecimento de ruído e processamento do polipropileno estão impulsionando a adoção em componentes de alto desempenho. Os coletor de admissão da Röchling Automotive reduziram o ruído da cabine em 10–15 dB em comparação com alternativas de poliamida e economizaram 15% no custo do material. Equipes de pesquisa no Japão misturam nanofibras de celulose ao polipropileno, aumentando a resistência ao impacto enquanto preservam a reciclabilidade total, uma característica atrativa sob as leis de responsabilidade estendida do produtor. Compostos com 30% de resina pós-consumo da Sirmax agora aparecem em painéis de porta, reduzindo a pegada de carbono do ciclo de vida em 21% e atendendo aos limites de odor. Os revestimentos exteriores se beneficiam de grades estáveis à radiação ultravioleta, como a LyondellBasell CirculenRecover, que mantém a integridade dimensional ao oferecer 20% de conteúdo reciclado. Estudos de otimização de processo confirmam que uma maior pressão de compactação mitiga a contração, reforçando o apelo do polipropileno para superfícies visíveis Classe A.

Aumento nos Volumes de Produção de Veículos Elétricos

Os incentivos governamentais em toda a ASEAN impulsionaram a penetração de veículos elétricos de 9% em 2023 para 13% em 2024. As plataformas de veículos elétricos exigem plásticos resistentes a chamas e de alta temperatura, como a poliftalamida BASF Ultramid T6000, que suporta 1 000 ciclos de choque térmico entre -40 °C e 150 °C. Os invólucros de bateria termoplásticos moldados por injeção, desenvolvidos pela Engel e pela SABIC, consolidam múltiplas peças metálicas em um design monolítico, reduzindo custos e a complexidade de ferramental. O Celanese Zytel HTN e o Fortron PPS estendem as janelas de operação para 180 °C, atendendo às margens de segurança dos sistemas de refrigeração. Metas nacionais, como a política 30-at-30 da Tailândia e a ambição da Indonésia de 600 000 unidades até 2030, reforçam a demanda de curto prazo por resinas especializadas que satisfaçam tanto critérios térmicos quanto dielétricos.

Redução de Custos por meio de Moldagem por Injeção de Alta Produtividade

Os processadores em todo o mercado de plásticos automotivos implantam a espumação microcelular MuCell para reduzir o consumo de resina sem comprometer a resistência. A Ensinger reporta reduções no tempo de ciclo e diminuição da deformação desde a adoção da técnica de insuflação de nitrogênio em 2023. Os sistemas integrados de gestão de energia que combinam resfriamento de moldes, bombas de calor e pré-aquecimento de materiais proporcionam ganhos de eficiência expressivos e menor intensidade de gases de efeito estufa. Fabricantes de máquinas como a FCS Machinery têm carteiras de pedidos até 2026 devido à crescente demanda por veículos de nova energia. As plataformas de automação vinculam o feedback de sensores em tempo real à otimização por inteligência artificial, ilustrado pelos moldes da Atomic Industries e da LS Mtron equipados com 46 portas de E/S. A tecnologia de Eletrônica Estrutural Moldada por Injeção integra a fiação em revestimentos plásticos, reduzindo drasticamente o número de componentes e aumentando a liberdade de design.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas na Infraestrutura de Reciclagem e Pressão Regulatória | -0.6% | Desafios de infraestrutura na China e na Índia | Médio prazo (2 a 4 anos) |

| Volatilidade nos Preços das Matérias-Primas (Nafta/Propileno) | -0.9% | Global, aguda nos mercados dependentes de importação | Curto prazo (≤ 2 anos) |

| Substituição Emergente por Ligas de Alumínio em Peças Estruturais | -0.4% | Segmentos premium, mercado de veículos elétricos na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas na Infraestrutura de Reciclagem e Pressão Regulatória

As regras de responsabilidade estendida do produtor proliferam, mas a capacidade de coleta e triagem fica aquém das taxas de sucateamento de veículos em vários mercados. As Regras de Veículos em Fim de Vida da Índia de 2025 introduzem rastreamento online abrangente, mas omitem cotas detalhadas de plásticos, limitando os ganhos imediatos de circularidade. O Vietnã determina uma taxa de reciclagem de 22% para embalagens rígidas de PET, sinalizando obrigações futuras para módulos de plástico automotivo que elevam os custos de conformidade. Os programas maduros de gestão do Japão ainda se concentram em embalagens, de modo que as peças automotivas ficam fora dos fluxos atuais de devolução. Estudos técnicos mostram que o material de bumper regrindado perde resistência ao impacto se a remoção do primer for incompleta, sublinhando a necessidade de reciclagem química para complementar as rotas mecânicas. As colaborações na cadeia de suprimentos, como a parceria Yanfeng-Trinseo, visam preencher essa lacuna escalando tecnologias de dissolução e triagem avançada que atendam às metas de 2030.

Volatilidade nos Preços das Matérias-Primas (Nafta / Propileno)

Os problemas de transporte marítimo no Canal do Panamá e no Canal de Suez reduziram o acesso da China ao propano norte-americano, empurrando as margens do polipropileno para USD 55 por tonelada, abaixo dos USD 200 no início de 2024. A capacidade de produção de polipropileno da China excederá a demanda local em 68% em 2025, forçando os produtores a exportar ou reduzir a taxa de operação. Ações geopolíticas, como a tarifa provisória de 74,9% de Pequim sobre as exportações de poliacetal dos EUA, tornam o produto americano não competitivo em seu maior mercado externo. As perturbações no Mar Vermelho e as secas no Canal do Panamá prolongam os tempos de trânsito, erodindo os estoques de resina just-in-time dos quais os fornecedores de primeiro nível dependem. Movimentos de integração vertical, como a atualização de etano no valor de USD 700 milhões da SCG Chemicals no Vietnã, ajudam a amortecer os choques de matéria-prima e reduzem a intensidade de carbono.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: O Polipropileno se Adapta às Demandas de Alto Desempenho

O polipropileno detém a maior fatia do mercado de plásticos automotivos, com 41,10% de participação em volume. As grades ExxonMobil Achieve Advanced elevam a resistência ao impacto acima dos copolímeros legados, permitindo estruturas mais finas que reduzem a massa e suportam uma compressão de margem de USD 55 por tonelada. O policarbonato entrega o CAGR mais rápido de 7,12%, à medida que os processadores adotam o conteúdo mecanicamente reciclado da Covestro para vidraças e invólucros de iluminação. O fornecimento de poliuretano termoplástico deve apertar quando a mega-linha de Zhanjiang da BASF entrar em operação, respondendo às necessidades de eletrificação que requerem revestimento flexível de cabos em arquiteturas de 800 V.

O tamanho do mercado de plásticos automotivos para resinas de engenharia está crescendo com o acrilonitrila-butadieno-estireno migrando para o monômero de estireno de biomassa e a poliamida 66 registrando incrementos de capacidade de 40 000 toneladas em Xangai. O polietileno ainda suporta embalagens e revestimentos exteriores leves, enquanto o PVC enfrenta pressão de imagem sob os compromissos de circularidade. Famílias especiais como ASA, PBT e PMMA desempenham papéis de nicho, como grades resistentes às intempéries e baterias de scooters. À medida que as refinarias da Ásia Pacífico convertem petróleo bruto em produtos químicos, a integração a montante proporciona amortecedores de custo que protegem a posição do polipropileno contra o crescente grupo de resinas de engenharia.

Por Tipo de Veículo: Os Veículos Elétricos Impulsionam a Adoção de Materiais Especializados

Os veículos convencionais ainda consomem 82,95% do volume total de plásticos automotivos em 2025, mas as iniciativas incrementais de redução de peso elevam o teor de plástico por veículo. Os coletores de admissão em polipropileno agora atingem os padrões acústicos que antes exigiam configurações mais pesadas de poliamida, evidenciando vantagens de custo. As tampas de motor e os reservatórios de fluidos adotam cada vez mais polipropileno quimicamente espumado, aumentando ainda mais o potencial de redução de peso.

Os veículos elétricos registram um CAGR de 8,35% e empurram o mercado de plásticos automotivos em direção a grades resistentes a chamas, dielétricas e termicamente condutoras. Os invólucros de bateria Engel-SABIC demonstram que uma única moldagem substitui caixas de alumínio com múltiplas peças, reduzindo os fixadores de montagem e melhorando a reciclabilidade. Os sistemas de placa de resfriamento Celanese PPS permitem um espaçamento mais estreito das células da bateria, estendendo a autonomia do veículo dentro de um volume fixo do conjunto. Os roteiros governamentais — a meta de 600 000 unidades da Indonésia e o plano da Malásia de 20% de penetração de veículos elétricos — apoiam o crescimento da demanda por resinas a longo prazo. As carteiras de pedidos de máquinas de moldagem por injeção até 2026 indicam que os fornecedores de primeiro nível continuam a garantir capacidade dedicada a componentes de veículos elétricos.

Por Aplicação: As Peças Interiores Mantêm a Liderança em Volume enquanto as Peças Sob o Capô Avançam

Os módulos interiores absorveram 46,20% de todo o uso de plásticos automotivos em 2025. Os fabricantes de painéis de porta que integram 30% de polipropileno reciclado reduzem as emissões do berço ao portão em 21% sem violar os limites de compostos orgânicos voláteis. A tecnologia IMSE incorpora controles de toque diretamente nos painéis de instrumentos, reduzindo o peso do chicote e as etapas de montagem. Os revestimentos exteriores se beneficiam de portas traseiras em polipropileno de fibra longa que correspondem à rigidez do metal e reduzem quilogramas dos fechamentos traseiros.

A demanda sob o capô cresce a um CAGR de 7,42%, impulsionando ganhos de participação de mercado de plásticos automotivos para famílias de alta temperatura. O DSM Arnitel HT permite que os dutos de turbocompressor sejam formados em um único processo, suportando exposição contínua de 180 °C enquanto reduz o custo pela metade em comparação com conjuntos multimateriais. O Avery Dennison PA66 de alta temperatura suporta excursões de 165 °C e atende aos perfis de choque térmico cada vez mais rigorosos em motores de menor cilindrada. Os híbridos de PA 6 reforçados com vidro moldados por injeção introduzidos pela LANXESS melhoram o desempenho de suporte de carga nos suportes de unidade de força e suportes dianteiros. O tamanho do mercado de plásticos automotivos associado a esses nichos de alta temperatura deve se expandir em paralelo com as plataformas de turbocompressão e eletrificação até 2031.

Análise Geográfica

A China manteve 41,40% de participação no mercado de plásticos automotivos em 2025, ancorada pela liderança na produção global de veículos leves e por uma maciça base de produção química. As pressões sobre as margens surgiram quando as perturbações nos canais reduziram a entrada de propano norte-americano, levando as margens domésticas do polipropileno para USD 55 por tonelada. O excedente de capacidade de polipropileno do país, que deve crescer 68% em 2025, convida à pressão de exportação, mas também reduz os custos de resina para os conversores locais. Os veículos elétricos a bateria devem representar 52,9% das vendas de 2036, ampliando o conjunto endereçável de plásticos de alto desempenho que oferecem gestão térmica e resistência a chamas. As tarifas geopolíticas, como a tarifa de 74,9% sobre o poliacetal dos EUA, incentivam a expansão acelerada interna de resinas especiais.

A Índia apresenta o CAGR mais rápido de 6,38%, sustentado por investimentos planejados de USD 87 bilhões em petroquímica e políticas que permitem 100% de investimento estrangeiro direto. Os ganhos no tamanho do mercado de plásticos automotivos decorrem de adições de capacidade nos compostos da BASF em Gujarat e Maharashtra, que atendem à crescente demanda doméstica. As Regras de Veículos em Fim de Vida de 2025 criam um mercado online para certificados de sucateamento e reciclagem de baterias, impulsionando indiretamente os componentes plásticos recuperados. Embora a Índia tenha registrado um déficit comercial de polímeros de 7,02 milhões de toneladas em 2023-24, as expansões em direção a uma capacidade nacional nominal de 46 milhões de toneladas até 2030 visam reduzir o déficit.

O Japão e a Coreia do Sul operam na fronteira tecnológica, mas enfrentam restrições de volume. A produção de veículos japoneses caiu 8,8% em 2024 para 6,01 milhões de unidades, reduzindo o consumo de polieterpóliois. Ainda assim, a Toray Advanced Materials Korea aumentou a capacidade de resina PPS em 5 000 toneladas, visando um crescimento anual global de 6% na demanda de peças de acionamento de veículos elétricos. O mandato de reciclagem em minuta da Coreia do Sul exige conteúdo reciclado autenticado, estimulando investimentos em plataformas de rastreabilidade digital.

Os mercados da ASEAN exibem volumes variados, mas estruturas de políticas favoráveis. As vendas de veículos leves caíram 5,4% em 2024 na ASEAN-6, mas a penetração de veículos elétricos melhorou para 13%. A estratégia 30-at-30 da Tailândia destina incentivos fiscais para localizar a produção de módulos de bateria, elevando a demanda por polipropileno resistente a chamas e invólucros de poliamida. O Vietnã assegura a resiliência a montante por meio da melhoria de etano no valor de USD 700 milhões da SCG Chemicals, enquanto compostos domésticos como a Polyplastics fornecem PBT para baterias à fabricante local de e-scooters Selex Motors. A Indonésia pretende aumentar a capacidade de veículos elétricos para 600 000 unidades até 2030, atraindo produtores de resinas para joint ventures próximas a recursos de níquel e cobalto.

Cenário Competitivo

O mercado de plásticos automotivos apresenta consolidação moderada. Os grandes grupos globais BASF, SABIC e LyondellBasell alavancam a integração de matéria-prima e amplos portfólios de resinas de engenharia. A Covestro se diferencia na circularidade por meio de seu complexo de reciclagem em Guangdong, que aumentará a produção de policarbonato com conteúdo reciclado para 60 000 toneladas até 2026[2]Covestro Newsroom, "Mechanical-Recycling Polycarbonate Line Starts in Guangdong," covestro.com . A Kingfa, a LG Chem e a Asahi Kasei Advance Corporation usam a proximidade regional e grades personalizadas para conquistar negócios com moldadores de primeiro nível em rápida expansão ligados a montadoras chinesas e coreanas.

A intensidade competitiva gira em torno da eletrificação e da sustentabilidade. A Yanfeng e a Trinseo combinam reciclagem mecânica avançada com tecnologia de dissolução para fornecer painéis de instrumentos que atendem aos mandatos de fim de vida de 2030. O poliuretano termoplástico resistente a chamas da Covestro, destinado a aplicações de cabos a 150 °C, complementa as ofertas de alta tensão e reforça as credenciais de segurança no setor de plásticos automotivos.

Fusões e alianças estão reformulando o setor. A ADNOC e a OMV concordaram em adquirir a Nova Chemicals por USD 13,4 bilhões, integrando o ativo à Borouge-4 e criando o maior hub de poliolefinas em site único do mundo voltado para a demanda da Ásia. As plataformas de otimização habilitadas por inteligência artificial da Atomic Industries oferecem aos moldadores feedback em tempo real, reduzindo o desperdício e acelerando a validação de novos moldes. A resiliência da cadeia de suprimentos é agora uma proposta de valor, pois os processadores se protegem contra pontos de estrangulamento marítimos por meio de fornecimento duplo de propano e encomendas regionais de investimentos em craqueadores.

Líderes do Setor de Plásticos Automotivos da Ásia Pacífico

BASF SE

Covestro AG

SABIC

LG Chem

LyondellBasell Industries Holdings B.V

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Polyplastics lançou o PLASTRON LFT RA627P, um polipropileno (PP) reforçado com fibra longa ecologicamente correto para aplicações automotivas. O material apresenta baixa densidade, alta rigidez específica e excelentes propriedades de amortecimento, tornando-o adequado para vários componentes automotivos.

- Janeiro de 2025: A Covestro anunciou um investimento na faixa de centenas de milhões de euros para expandir sua produção de policarbonato na unidade de Hebron, Ohio. A expansão inclui a construção de novas linhas de produção de policarbonato personalizado, um plástico automotivo. Essa expansão fortalece as capacidades de fornecimento da empresa na América do Norte e apoia as operações globais dos fabricantes automotivos asiáticos.

Escopo do Relatório do Mercado de Plásticos Automotivos da Ásia Pacífico

Os plásticos automotivos são plásticos de engenharia de alto desempenho que os tornam compatíveis com as exigências rigorosas da indústria automotiva. Em geral, são versáteis, tornando-os adequados para alcançar a inovação necessária no setor. O uso de plásticos de engenharia em automóveis reduz o peso do veículo, o que também contribui para melhorar a eficiência de combustível do veículo.

O mercado de plásticos automotivos é segmentado por material, aplicação, tipo de veículo e geografia. Por material, o mercado é segmentado em polipropileno (PP), poliuretano (PU), policloreto de vinila (PVC), polietileno (PE), acrilonitrila butadieno estireno (ABS), poliamidas (PA), policarbonato (PC) e outros materiais (acrilonitrila estireno acrilato (ASA), tereftalato de polietileno (PET), tereftalato de polibutileno (PBT), acrílico (PMMA)). Por aplicação, o mercado é segmentado em interior, exterior, sob o capô e outras aplicações (painel de instrumentos, trem de força, sistemas de porta, etc.). Por tipo de veículo, o mercado é segmentado em veículos convencionais/tradicionais e veículos elétricos. O relatório também abrange o tamanho e as previsões de mercado para plásticos automotivos em 5 países da região da Ásia Pacífico. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base em volume (toneladas).

| Polipropileno (PP) |

| Poliuretano (PU) |

| Policloreto de Vinila (PVC) |

| Polietileno (PE) |

| Acrilonitrila-Butadieno-Estireno (ABS) |

| Poliamidas (PA) |

| Policarbonato (PC) |

| Outros Materiais (ASA, PET, PBT, PMMA, etc.) |

| Veículos Convencionais/Tradicionais |

| Veículos Elétricos |

| Exterior |

| Interior |

| Sob o Capô |

| Outras Aplicações (Painel de Instrumentos, Sistemas de Porta, etc.) |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| ASEAN |

| Restante da Ásia Pacífico |

| Por Material | Polipropileno (PP) |

| Poliuretano (PU) | |

| Policloreto de Vinila (PVC) | |

| Polietileno (PE) | |

| Acrilonitrila-Butadieno-Estireno (ABS) | |

| Poliamidas (PA) | |

| Policarbonato (PC) | |

| Outros Materiais (ASA, PET, PBT, PMMA, etc.) | |

| Por Tipo de Veículo | Veículos Convencionais/Tradicionais |

| Veículos Elétricos | |

| Por Aplicação | Exterior |

| Interior | |

| Sob o Capô | |

| Outras Aplicações (Painel de Instrumentos, Sistemas de Porta, etc.) | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia Pacífico |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de plásticos automotivos da Ásia Pacífico e qual é a sua taxa de crescimento?

O mercado atingiu 10,22 milhões de toneladas em 2026 e está projetado para crescer até 13,07 milhões de toneladas até 2031, refletindo um CAGR de 5,04%.

Qual resina detém a maior participação de plásticos automotivos na região?

O polipropileno lidera com 41,10% de participação, pois sua baixa densidade, facilidade de processamento e vantagens de custo o tornam adequado tanto para peças interiores quanto exteriores de veículos.

Como a adoção de veículos elétricos está influenciando a demanda por materiais?

A aceleração da produção de veículos elétricos — de 9% para 13% das vendas da ASEAN-6 em 2024 — impulsiona a adoção de plásticos resistentes a chamas e de alta temperatura para invólucros de bateria, inversores e sistemas de refrigeração.

Quais regulamentações mais afetam o uso de plásticos automotivos?

As regras de redução de peso e economia circular, como o marco de Veículos em Fim de Vida 2025 da Índia e o mandato de verificação de conteúdo reciclado em minuta da Coreia do Sul, estão pressionando os OEMs a adotarem grades recicláveis ou de base biológica.

Por que as oscilações nos preços das matérias-primas são uma preocupação para os conversores?

As perturbações nos canais e o excesso de oferta reduziram as margens do polipropileno na China para USD 55 por tonelada, forçando os processadores a proteger o fornecimento de matéria-prima e a investir em integração vertical.

Página atualizada pela última vez em: