Tamanho e Participação do Mercado de Plásticos para Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.16% CAGR |

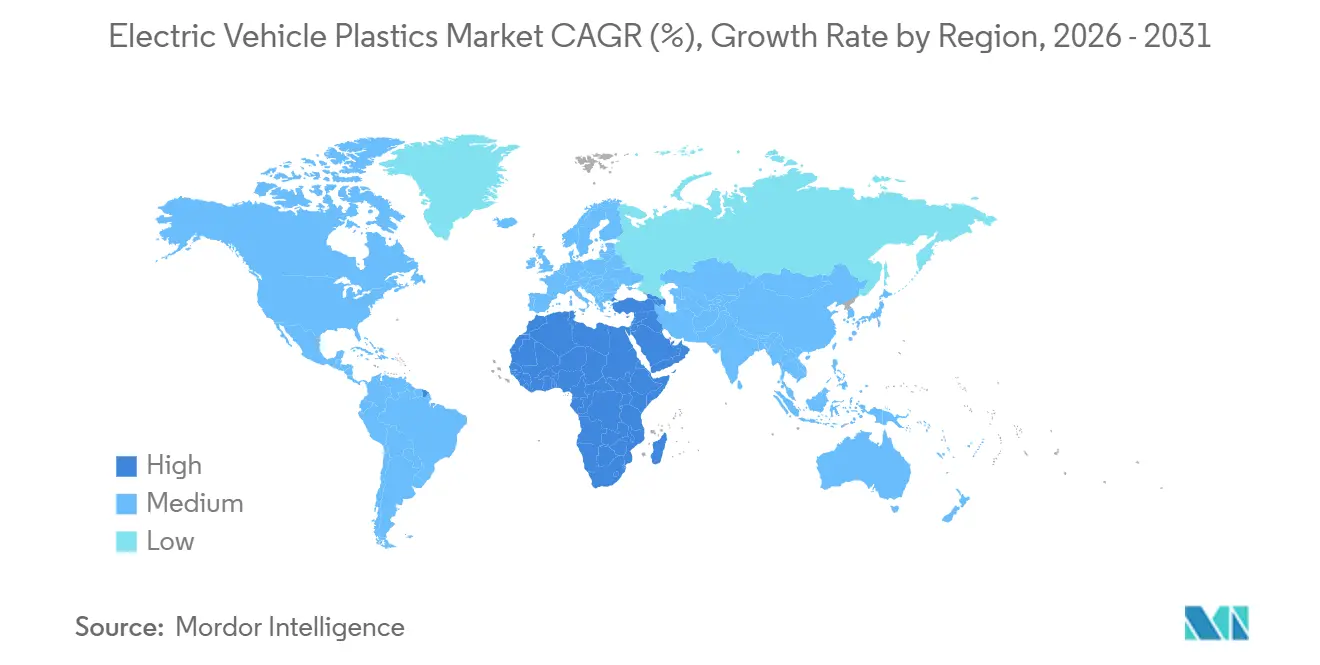

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos para Veículos Elétricos por Mordor Intelligence

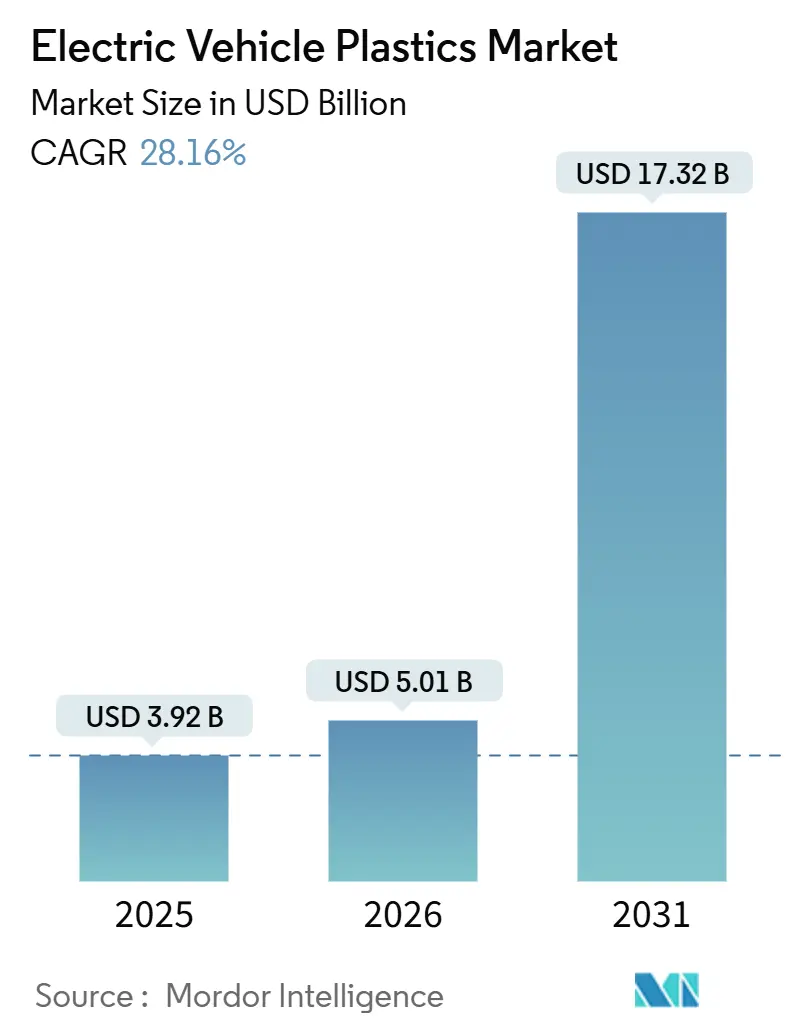

Espera-se que o tamanho do Mercado de Plásticos para Veículos Elétricos aumente de USD 3,92 bilhões em 2025 para USD 5,01 bilhões em 2026 e atinja USD 17,32 bilhões até 2031, crescendo a um CAGR de 28,16% no período de 2026-2031. A crescente adoção do design célula-a-pack em baterias, as arquiteturas elétricas de 800 volts e o limite de consumo de energia estabelecido pela China em janeiro de 2026 estão acelerando conjuntamente a demanda por polímeros, à medida que as montadoras migram do alumínio para a poliamida reforçada com fibra de vidro para atingir metas de redução de peso. O mercado de plásticos para veículos elétricos também se beneficia do Regulamento de Baterias da UE 2023/1542, que está forçando o redesenho em torno de resinas recicláveis e retardantes de chama que toleram a despolimerização química sem perda de aditivos. Enquanto isso, a transição do setor para sistemas acima de 800 V exige resinas com robustez dielétrica capazes de suportar valores maiores ou iguais a 20 kV/mm, abrindo nichos premium para graus de poliimida, PEEK e PPS. Por fim, o controle da Ásia-Pacífico sobre cerca de 70% da capacidade de retardantes de chama à base de fósforo mantém o risco de abastecimento elevado e incentiva as montadoras ocidentais (fabricantes de equipamentos originais) a adotar dupla fonte de compostos, preservando uma estrutura de fornecimento fragmentada que restringe a compressão de margens.

Principais Conclusões do Relatório

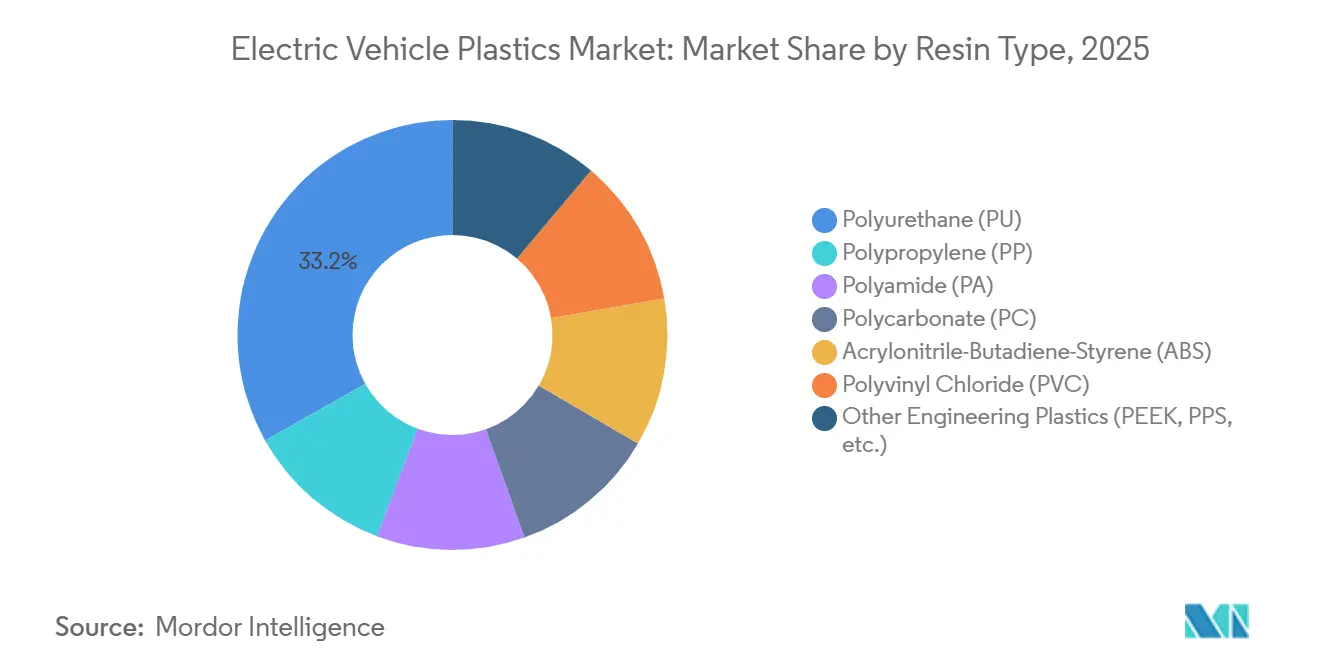

- Por tipo de resina, o poliuretano (PU) liderou com 33,15% da participação do mercado de plásticos para veículos elétricos em 2025, enquanto a poliamida (PA) está no caminho para um CAGR de 29,31% até 2031.

- Por método de processamento, a moldagem por injeção deteve 45,20% da participação de receita em 2025, enquanto a moldagem por injeção está projetada para registrar o CAGR mais rápido de 29,45% até 2031.

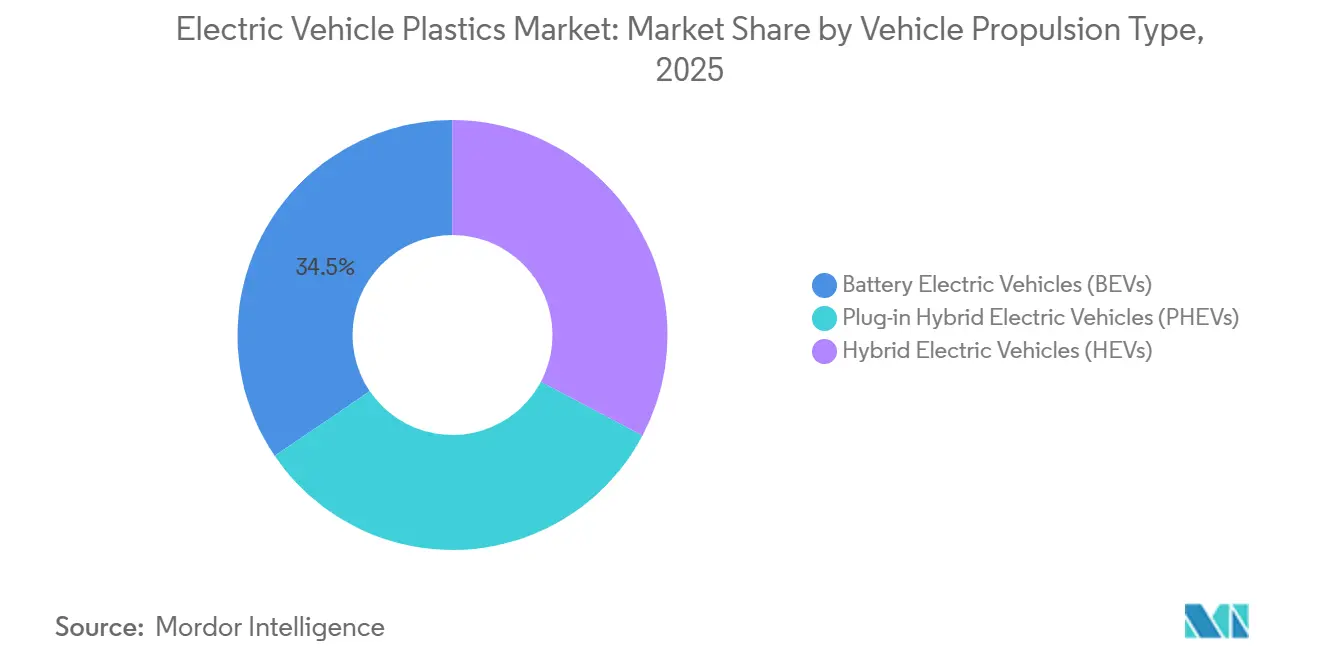

- Por tipo de veículo, os veículos elétricos a bateria (BEVs) capturaram 34,50% do tamanho do mercado de plásticos para veículos elétricos em 2025, e a participação dos Veículos Elétricos Híbridos (HEVs) se expandirá a um CAGR de 29,41% ao longo do horizonte de previsão (2026-2031).

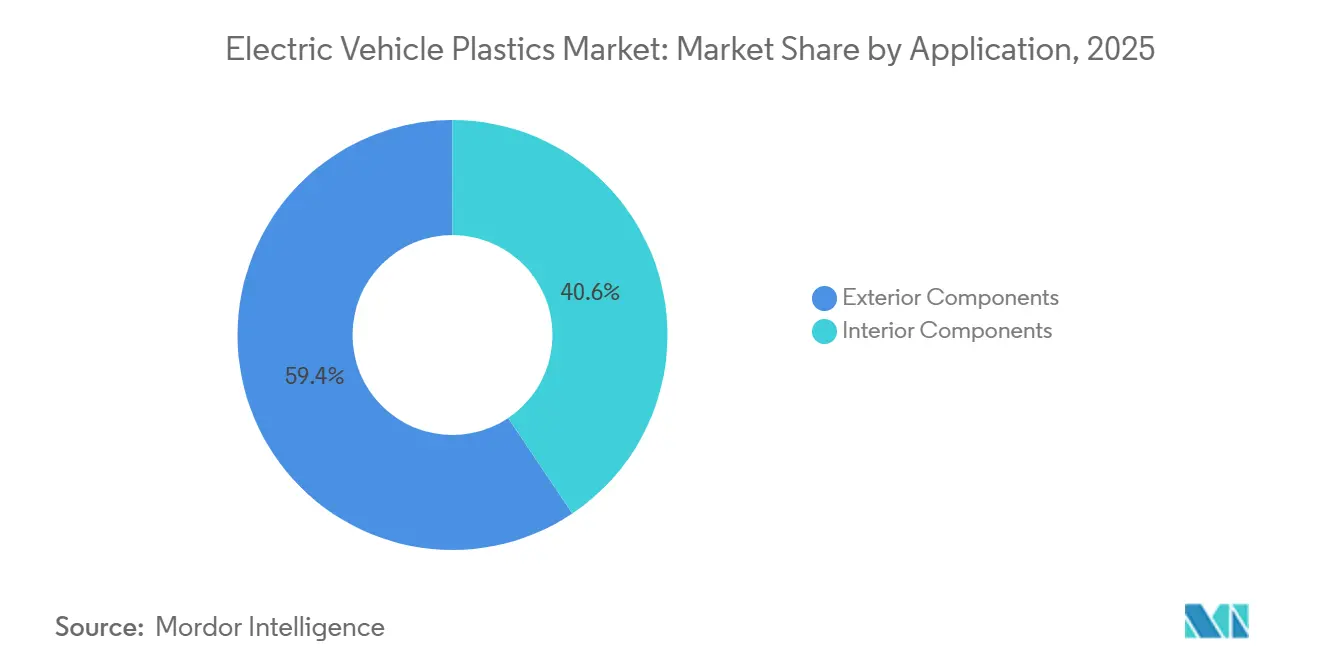

- Por aplicação, os componentes externos comandaram 59,40% do tamanho do mercado de plásticos para veículos elétricos em 2025; os componentes internos estão avançando a um CAGR de 29,74% até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 43,20% da participação de receita em 2025. Espera-se que a participação do Oriente Médio e África aumente a um CAGR de 29,51% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Plásticos para Veículos Elétricos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento global da produção e adoção de veículos elétricos | +8.2% | Global, com concentração na China, Europa e América do Norte | Médio prazo (2-4 anos) |

| Imperativo de redução de peso para ampliar a autonomia | +6.5% | Global, particularmente Europa e América do Norte sujeitas a mandatos rigorosos de eficiência | Longo prazo (≥ 4 anos) |

| Regulamentações crescentes de CO₂/eficiência | +5.8% | Europa (padrões de CO₂ da UE), China (limites de consumo de energia), América do Norte (EPA CAFE) | Curto prazo (≤ 2 anos) |

| Designs célula-a-pack necessitam de invólucros retardantes de chama | +4.7% | Ásia-Pacífico (liderança da CATL e BYD), com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda por polímeros com robustez dielétrica para sistemas maiores ou iguais a 800 V | +3.0% | Global, liderado por montadoras premium na Alemanha, Coreia do Sul e Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Global da Produção e Adoção de Veículos Elétricos

As vendas globais de veículos elétricos subiram para 20,7 milhões de unidades em 2025, um salto de 20% em relação ao ano anterior, ancorado pelas 12,9 milhões de unidades da China[1]Agência Internacional de Energia, "Perspectiva Global de Veículos Elétricos 2026," iea.org. Tal escala comprime as janelas de qualificação de materiais de 24 para 12 meses, pressionando os fornecedores de resinas a pré-aprovar graus com múltiplas montadoras em paralelo. O aumento fragmenta a demanda por arquitetura de propulsão, forçando os compostos a estocar tanto policarbonato premium para módulos de veículos elétricos a bateria quanto ABS de custo reduzido para acabamentos híbridos. O esquema de duplo crédito da China, no valor de até 5,6 créditos por BEV em 2026, já está criando escassez pontual de poliamida retardante de chama no Delta do Rio das Pérolas. Fornecedores de primeiro nível calculam que cada milhão adicional de veículos elétricos consome 12.000-15.000 toneladas de plásticos de engenharia, uma proporção que deve se manter até 2028.

Imperativo de Redução de Peso para Ampliar a Autonomia

Substituir alumínio por poliamida reforçada com fibra de vidro em bandejas de bateria reduz 8-12 kg por veículo, ampliando a autonomia em 2-3 km no ciclo WLTP, o suficiente para posicionar modelos além de limiares psicológicos importantes. O Ultramid Advanced N3U42G6 da BASF, com classificação UL 94 V-0, permite que os projetistas removam mais 15% de massa dos invólucros de conectores de 800 V sem perder a segurança dielétrica. O imperativo se intensifica na Europa Oriental, onde 62% dos compradores ainda citam a ansiedade de autonomia como a principal barreira. A redução de peso se estende à suspensão: substituir braços de aço por PA66-GF50 reduz a massa não suspensa, permitindo amortecedores menores que economizam mais 2-3 kg. O limite de 15,1 kWh/100 km da China para um carro de 2 toneladas, em vigor desde janeiro de 2026, essencialmente exige a substituição por polímeros em pelo menos três sistemas do veículo[2]Associação Chinesa de Fabricantes de Automóveis, "Padrão de Consumo de Energia para Veículos de Passeio," caam.org.cn.

Regulamentações Crescentes de CO₂/Eficiência

A meta de frota da UE (União Europeia) para 2030 de 93,6 g/km obriga as montadoras a eletrificar quase metade de suas vendas ou arriscar multas de EUR 95 por grama. As regras da EPA (Agência de Proteção Ambiental) finalizadas em março de 2024 visam 56% de penetração de veículos de emissão zero nos EUA até 2032, criando uma demanda incremental projetada de 1,2 Mt de polímeros para invólucros de baterias e dutos térmicos. As regras CAFÉ da China agora penalizam frotas acima de 4 L/100 km, deslocando as linhas de motores de combustão interna para o território híbrido, onde os polímeros ainda dominam os designs de packs menores. A regulamentação até dita a química dos aditivos: o Regulamento de Baterias da UE exige 16% de cobalto reciclado até 2031, forçando compostos retardantes de chama compatíveis com a reciclagem em circuito fechado que evita a volatilização de aditivos. A Lei de Veículos Ecológicos da Coreia do Sul vincula subsídios a 50% de conteúdo doméstico, estimulando a expansão de 30 kt de policarbonato da LG Chem.

Designs Célula-a-Pack Necessitam de Invólucros Retardantes de Chama

O design célula-a-pack reduz a contagem de peças em 30%, mas concentra o risco de fuga térmica em invólucros maiores que devem suportar chamas de 1.200°C por cinco minutos conforme a norma UN 38.3. O Stamax 30YH570 de PP com fibra de vidro longa da SABIC passou nos testes de penetração por prego sem propagação no CATARC em 2024. Espumas de poliuretano de densidade ultrabaixa, como o EV Protect 4006 da H.B. Fuller, preenchem vazios e reduzem a temperatura de pico de fuga em 4,1°C. A norma ISO 6469-1 (2024) agora exige integridade de 30 minutos após impacto, direcionando os designs para PA6-GF40 para resistência ao fluência conforme a ISO.ORG. As iterações célula-a-chassi apertam as tolerâncias dimensionais para ±0,02 mm, impulsionando a demanda por polímeros de cristal líquido estáveis contra empenamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de polímeros de engenharia avançados (PEEK, PPS) | -2.8% | Global, mais agudo em mercados sensíveis a custos (Índia, Sudeste Asiático, América do Sul) | Médio prazo (2-4 anos) |

| Lacunas na reciclagem ao fim da vida útil e compatibilidade de materiais | -1.9% | Europa (mandatos de economia circular), América do Norte, China | Longo prazo (≥ 4 anos) |

| Volatilidade no fornecimento de aditivos retardantes de chama à base de fósforo | -1.5% | Global, com impacto agudo na Ásia-Pacífico e Europa dependentes das exportações chinesas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Polímeros de Engenharia Avançados (PEEK, PPS)

O PEEK e o PPS são negociados a USD 45-65/kg e USD 18-28/kg, respectivamente, em comparação com USD 3,5-5,5/kg para PA6-GF, restringindo seu uso a conectores e revestimentos de ranhuras que devem suportar temperaturas maiores ou iguais a 200°C. O PPS da Toray cresceu a um CAGR de 7% entre 2024 e 2026, mas permanece abaixo de 15 quilotoneladas de volume global porque as montadoras racionam o uso para peças abaixo de 200 gramas. A economia de produção permanece desfavorável: a síntese de PEEK a 320°C em atmosfera inerte eleva os custos 12 vezes acima do PA66. Testes de substituição que tentaram substituir o PEEK por PPA falharam nos testes de ciclagem térmica a 145°C da Volkswagen em 2024. A pressão de custo é mais aguda na Índia, onde pontos de preço de BEV menores ou iguais a USD 25.000 forçam uma mudança para PA9T, sacrificando 15% de margem dielétrica.

Lacunas na Reciclagem ao Fim da Vida Útil e Compatibilidade de Materiais

A reciclagem mecânica de poliamida retardante de chama perde 15-25% de resistência ao impacto após uma única passagem, pois o dietilfosfato de alumínio volatiliza acima de 280°C. O Regulamento de Baterias da UE exige 63% de coleta até 2027, mas apenas 5% dos plásticos automotivos são reciclados hoje, principalmente para peças não estruturais. A reciclagem química mostra potencial; o ChemCycling da BASF produziu PA6 de grau virgem via balanço de massa, mas plantas de 20 quilotoneladas/ano precisam de investimento de EUR 50-80 milhões e consumo de energia de 2,5-3,5 megawatts-hora/tonelada. As espumas de PU termofixas contaminam os fluxos de PA, adicionando USD 1,20-1,80/kg em custo de desmontagem. Os projetos piloto BMW-BASF alcançam 92% de pureza de material, mas escalam apenas para 1,2 quilotoneladas/ano frente a uma necessidade de descarte de 15 quilotoneladas/ano até 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Poliuretano Domina, Poliamida Acelera

O poliuretano manteve 33,15% de participação do tamanho do mercado de plásticos para veículos elétricos em 2025, refletindo sua dupla função como espuma estrutural e encapsulante para baterias célula-a-pack. A espuma Shokless 2.0 da Huntsman passou na classificação UL 94 V-0 a 12 mm e garantiu o negócio da bateria Qilin da CATL ao interromper a propagação térmica nos testes de penetração por prego. A poliamida está projetada para se expandir a um CAGR de 29,31% para o período de previsão (2026-2031), substituindo a PA66 pela PA6, que processa a temperaturas mais baixas, reduz o tempo de ciclo em 12% e estende a vida útil à hidrólise além de 100.000 horas conforme os testes do Ultramid Endure da BASF.

O policarbonato detém participação na faixa intermediária e conquista tampas transparentes de bateria e tetos panorâmicos, com o Makrolon RE da Covestro com 50% de atribuição biológica conquistando pedidos da BMW e Mercedes em 2025. O ABS permanece o material de trabalho para acabamentos internos, apesar de uma penalidade de densidade de 15% em relação ao PP; o Emerge 3000 da Trinseo com 30% de PCR está ganhando tração europeia à medida que as montadoras buscam mandatos de 25% de reciclados. O PP com fibra de vidro longa, como o Stamax da SABIC, agora molda invólucros de bateria de 9 kg em uma única injeção, desafiando a PA66 em alguns programas orientados a custo. Os plásticos de engenharia de nicho, PEEK, PPS e LCP, coletivamente com menos de 5% de participação do mercado de plásticos para veículos elétricos, permanecem indispensáveis para conectores de 800 V e revestimentos de ranhuras; o PEEK Ajedium da Syensqo possibilitou isolamento 30% mais fino no tri-motor Air Sapphire da Lucid.

Por Método de Processamento: O Prêmio de Precisão da Moldagem por Injeção

A moldagem por injeção respondeu por 45,20% da participação do mercado de plásticos para veículos elétricos em 2025 e está pronta para crescer a um CAGR de 29,45% durante o período de previsão (2026-2031), devido às tolerâncias de ±0,03 mm essenciais para conectores de alta tensão. As prensas totalmente elétricas e-motion da Engel eliminaram a variabilidade de peso de injeção, permitindo que a planta da Volkswagen em Zwickau aumentasse a produção de bandejas de bateria em 33% em 2025. A extrusão (~25% de participação) domina o revestimento de cabos; o Vestamid HTplus da Evonik co-extrusiona camadas externas de PA/internas de TPU para manter a flexibilidade até -40°C.

A moldagem por sopro permanece um nicho para reservatórios de fluidos, enquanto a termoformagem atende painéis internos grandes onde ciclos de 90 segundos superam o custo de ferramental da injeção. Os escudos de carroceria moldados por compressão em SMC oferecem rigidez específica 2 vezes superior à do alumínio, mas sofrem ciclos de cura de 3-5 minutos. A manufatura aditiva ainda tem menor participação, mas os protótipos de PA12 impressos por MJF da Vexma reduziram o prazo de ferramental de 12 semanas para 48 horas, acelerando os ciclos de validação das montadoras.

Por Tipo de Propulsão do Veículo: BEVs Lideram, HEVs Avançam

Os veículos elétricos a bateria detiveram 34,50% da demanda do mercado de plásticos para veículos elétricos em 2025. Seus packs de 75 kWh consomem 18-22 kg de polímeros em comparação com 8-11 kg nos híbridos plug-in, refletindo mais células e barreiras UL 94 V-0 mais rigorosas. O pack estrutural 4680 da Tesla remove 370 peças metálicas, mas necessita de espuma de PU maior ou igual a 2 MPa para evitar a deformação das células sob cargas de 1,5 g. Os veículos elétricos híbridos avançarão a um CAGR de 29,41% durante o período de previsão (2026-2031), à medida que a Toyota lança 12 novos modelos até 2028, sustentando a demanda por polímeros para invólucros menores, porém retardantes de chama.

Os híbridos plug-in equilibram autonomia elétrica com custo, consumindo 10-14 kg de plásticos por unidade e prosperando onde a recarga é escassa. A penetração de BEVs na Europa atinge o pico na Noruega em 87%, elevando a intensidade de polímeros por veículo para 1,8 kg em comparação com 1,2 kg nos mercados do sul. Os veículos elétricos a célula de combustível permanecem abaixo de 1%, mas o Nexo da Hyundai emprega PPS e PEEK para válvulas de hidrogênio a 700 bar, sugerindo um potencial futuro de alta para resinas especiais.

Por Aplicação: Mudança Estrutural dos Componentes Externos

Os componentes externos capturaram 59,40% da receita de 2025, pois os escudos de carroceria e os revestimentos aerodinâmicos demandam PP com fibra de vidro longa ou PA capazes de suportar impactos de pedras a 80 km/h. As tampas de porta de recarga, embora com 200 gramas cada, devem manter vedações IP67 por 150.000 ciclos, favorecendo o policarbonato estabilizado contra UV. Os suportes frontais em PA66-GF35 integraram o trio MEB da VW em 2024, eliminando até 18 suportes e economizando 3 kg.

Espera-se que os componentes internos cresçam a um CAGR de 29,74% para o período de previsão (2026-2031), pois as cabines minimalistas exigem substratos mais resistentes para telas de 17 polegadas; painéis de instrumentos de PP com talco limitam o empenamento a 0,5 mm em extensões de 1,2 m. Os painéis de porta migram para blendas de PC/ABS com dureza 110 R contra arranhões, uma escolha destacada pela especificação de interior da Lucid em 2025. Os consoles centrais em PA-GF suportam cargas de 150 kg, demonstrado pela tampa do compartimento de engrenagens da Rivian. As espumas acústicas de poliuretano com NRC 0,85 reduzem o ruído da cabine em 2,4 dB a 100 km/h. O limite de taxa de queima de 70 mm/min autoimposto pela Tesla está impulsionando a adoção de retardantes de chama sem halogênio, apesar de um aumento de custo de USD 0,80-1,20/kg.

Análise Geográfica

A Ásia-Pacífico dominou com 43,20% do tamanho do mercado de plásticos para veículos elétricos em 2025, impulsionada pela produção de 11,76 milhões de NEVs da China e pela integração vertical em 70% da capacidade global de retardantes de chama à base de fósforo. A instalação de 100 quilotoneladas de PA da Kingfa em Guangdong agora abastece a bateria blade da BYD e o pack Qilin da CATL, elevando o conteúdo regional de polímeros por veículo em 22%. O Japão contribui com graus de PPS e bio-PC de alto valor com prêmios de preço de 25-40%, enquanto a LG Chem da Coreia do Sul adicionou 30 quilotoneladas de policarbonato em Yeosu para o E-GMP de 800 V da Hyundai-Kia. A Índia atrai investimentos por meio da casa de sistemas de PU da Covestro em Pune em 2025 para atender ao avanço de veículos elétricos da Tata, e a Tailândia oferece isenções fiscais de oito anos para plantas de compostos voltadas para uma produção de 725.000 unidades de veículos elétricos até 2030.

A América do Norte se beneficia da regra de 50% de conteúdo doméstico da Lei de Redução da Inflação, que ancorou a expansão de PA de USD 150 milhões da BASF em Michigan e a linha de 25 quilotoneladas de PA66 da DuPont em Delaware. A composição mexicana sob o USMCA cumpre o status "doméstico", permitindo que a planta da Celanese em Querétaro abasteça os packs Ultium da GM. As necessidades de imersão a frio do Canadá impulsionam a adoção do Durethan PA6 da Lanxess no F-150 Lightning da Ford. As regras da EPA para 2027-2032 podem elevar a demanda de polímeros nos Estados Unidos em até 220 quilotoneladas/ano.

A Europa enfrenta obstáculos de reciclagem: a PA retardante de chama perde 15-25% de tenacidade após um ciclo, mas o Regulamento 2023/1542 exige 63% de coleta até 2027. A Lanxess abriu uma linha de PA6-PCR de 8 quilotoneladas na Alemanha para a série ID da VW, enquanto a PA11 de base biológica da Arkema atende às metas de Escopo 3 na Renault e Stellantis. O Reino Unido pós-Brexit se alinha às regras da UE para evitar tarifas de 10% sob o TCA, forçando a Jaguar Land Rover a cumprir limites de 45% de conteúdo local. A saturação de BEVs nos países nórdicos eleva a intensidade de polímeros per capita, enquanto o mercado de veículos elétricos da Rússia, com menos de 5.000 unidades, permanece irrelevante.

O Oriente Médio e África apresentam o ritmo mais rápido com CAGR de 29,51%; a planta de 155.000 unidades da Lucid em Jeddah e a meta dos Emirados Árabes Unidos de 50% de vendas de veículos elétricos até 2050 desencadeiam regras de conteúdo local que favorecem a composição regional. A tarifa de importação de 35% do Brasil estimula a expansão de 15 quilotoneladas de PA da BASF em Guaratinguetá. O corte de energia da África do Sul adiciona USD 0,15-0,25/kg aos custos de moldagem, corroendo sua vantagem de mão de obra.

Cenário Competitivo

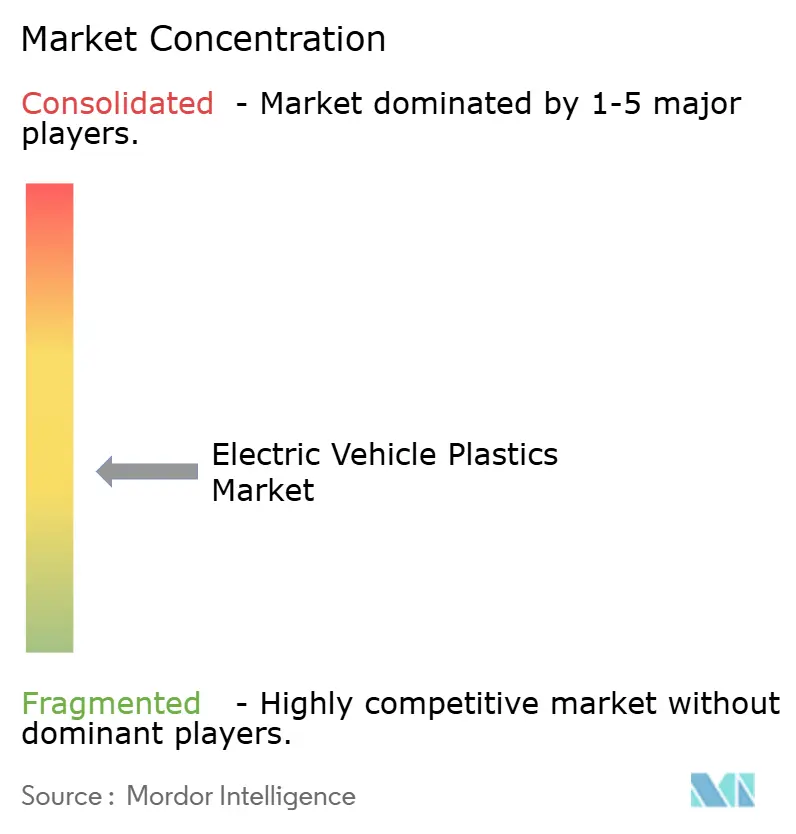

O mercado de plásticos para veículos elétricos é moderadamente fragmentado. A inovação em processos cria espaços em branco. A RTP Company oferece Poliamida Retardante de Chama (FR-PA) pré-colorida, eliminando a pintura e reduzindo USD 1,80-2,40/peça para as bandejas GM Ultium em 2024. Os gêmeos digitais são outra vantagem competitiva: o modelo de orientação de fibras da BASF reduziu os ciclos de protótipos de sete para três, concedendo à VW uma vantagem de nove meses sobre os concorrentes mais lentos. As recicladoras químicas Pyrowave e Agilyx firmaram acordos de offtake em 2025 com fornecedores de primeiro nível, sugerindo que a PA e o PS circulares poderiam atingir paridade de custo assim que os preços de carbono da União Europeia (UE) superem EUR 100/tonelada.

Líderes do Setor de Plásticos para Veículos Elétricos

BASF

Covestro AG

SABIC

LyondellBasell Industries

LG Chem

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Toray Industries, Inc. anunciou que desenvolveu a Toraypearl poliamida (PA) 12, um pó esférico de PA12 amplamente compatível com impressoras 3D do tipo fusão em leito de pó (PBF). Este pó pode auxiliar na produção de componentes plásticos para veículos elétricos.

- Maio de 2025: A Toyoda Gosei Co., Ltd. desenvolveu uma nova tecnologia para reciclar plástico de alta qualidade proveniente de veículos em fim de vida útil (ELV) a fim de atender à crescente demanda por plástico reciclado na indústria de veículos elétricos e no restante do setor automotivo, em resposta ao endurecimento das regulamentações ambientais.

Escopo do Relatório Global do Mercado de Plásticos para Veículos Elétricos

Os plásticos para veículos elétricos (VE) são polímeros especializados, leves e retardantes de chama, projetados para invólucros de baterias, componentes do trem de força e peças internas ou externas.

O mercado de plásticos para veículos elétricos é segmentado por tipo de resina, método de processamento, tipo de propulsão do veículo, aplicação e geografia. Por tipo de resina, o mercado é segmentado em polipropileno (PP), poliamida (PA), policarbonato (PC), acrilonitrila-butadieno-estireno (ABS), poliuretano (PU), policloreto de vinila (PVC) e outros plásticos de engenharia (PEEK, PPS, etc.). Por método de processamento, o mercado é segmentado em moldagem por injeção, extrusão, moldagem por sopro, termoformagem, moldagem por compressão e manufatura aditiva/impressão 3D. Por tipo de propulsão do veículo, o mercado é segmentado em veículos elétricos a bateria (BEVs), veículos elétricos híbridos plug-in (PHEVs) e veículos elétricos híbridos (HEVs). Por aplicação, o mercado é segmentado em componentes externos e componentes internos. O relatório também abrange o tamanho do mercado e as previsões para plásticos para veículos elétricos em 18 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Polipropileno (PP) |

| Poliamida (PA) |

| Policarbonato (PC) |

| Acrilonitrila-Butadieno-Estireno (ABS) |

| Poliuretano (PU) |

| Policloreto de Vinila (PVC) |

| Outros Plásticos de Engenharia (PEEK, PPS, etc.) |

| Moldagem por Injeção |

| Extrusão |

| Moldagem por Sopro |

| Termoformagem |

| Moldagem por Compressão |

| Manufatura Aditiva/Impressão 3D |

| Veículos Elétricos a Bateria (BEVs) |

| Veículos Elétricos Híbridos Plug-in (PHEVs) |

| Veículos Elétricos Híbridos (HEVs) |

| Componentes Externos |

| Componentes Internos |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Resina | Polipropileno (PP) | |

| Poliamida (PA) | ||

| Policarbonato (PC) | ||

| Acrilonitrila-Butadieno-Estireno (ABS) | ||

| Poliuretano (PU) | ||

| Policloreto de Vinila (PVC) | ||

| Outros Plásticos de Engenharia (PEEK, PPS, etc.) | ||

| Por Método de Processamento | Moldagem por Injeção | |

| Extrusão | ||

| Moldagem por Sopro | ||

| Termoformagem | ||

| Moldagem por Compressão | ||

| Manufatura Aditiva/Impressão 3D | ||

| Por Tipo de Propulsão do Veículo | Veículos Elétricos a Bateria (BEVs) | |

| Veículos Elétricos Híbridos Plug-in (PHEVs) | ||

| Veículos Elétricos Híbridos (HEVs) | ||

| Por Aplicação | Componentes Externos | |

| Componentes Internos | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a previsão para a demanda global até 2031?

Espera-se que o tamanho do Mercado de Plásticos para Veículos Elétricos aumente de USD 3,92 bilhões em 2025 para USD 5,01 bilhões em 2026 e atinja USD 17,32 bilhões até 2031, crescendo a um CAGR de 28,16% no período de 2026-2031.

Qual resina deteve a maior participação em 2025?

O poliuretano liderou com 33,15% da participação do mercado de plásticos para veículos elétricos em 2025.

Por que os sistemas de 800 volts estão reformulando as escolhas de materiais?

Tensões mais elevadas exigem resistências dielétricas acima de 20 kV/mm, direcionando as montadoras para graus de poliimida, PEEK e PPS.

Qual região lidera atualmente em receita?

A Ásia-Pacífico assegurou 43,20% da receita de 2025, impulsionada principalmente pela produção de NEVs da China.

Página atualizada pela última vez em: