Tamanho e Participação do Mercado de Dispositivos de Controle de Emissões de Escapamento Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 55.72 Bilhões de dólares |

| Tamanho do Mercado (2030) | 65.45 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Controle de Emissões de Escapamento Automotivo por Mordor Intelligence

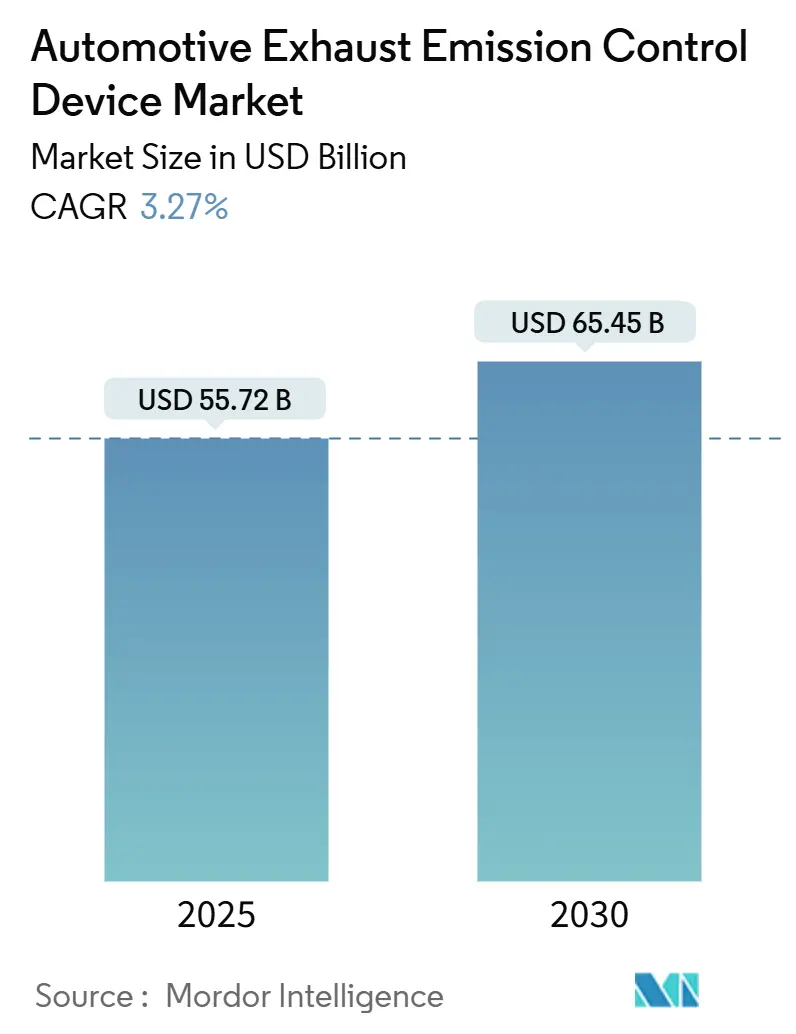

O tamanho do mercado de dispositivos de controle de emissões de escapamento automotivo é avaliado em USD 55,72 bilhões em 2025 e tem previsão de atingir USD 65,45 bilhões até 2030, traduzindo-se em um CAGR de 3,27% durante o período de previsão. A trajetória mensurada reflete uma fase de transição na qual regras globais de emissão mais rígidas sustentam a demanda por hardware avançado de pós-tratamento, mesmo com o crescimento dos veículos elétricos a bateria (BEV) erodindo volumes vinculados a motores de combustão interna. Os requisitos de Emissões em Condições Reais de Condução do Euro 7, em vigor a partir de 2025, obrigam todas as categorias de veículos a atender limites mais rigorosos em condições do mundo real, o que impulsiona os fabricantes em direção a catalisadores de três vias de maior capacidade, filtros de partículas de gasolina e conjuntos de sensores preditivos. Em paralelo, as regras de Veículos Limpos Avançados II da Califórnia exigem que 35% das vendas de 2026 de uma marca sejam modelos de emissão zero, criando um mercado dividido onde soluções premium de controle de emissões prosperam ao lado de uma base de BEV em rápida ascensão[1]"Ficha técnica de Veículos Limpos Avançados II,", Conselho de Recursos do Ar da Califórnia, arb.ca.gov. A Ásia-Pacífico mantém liderança clara porque o salto BS-VI da Índia e a aplicação do Nacional VI-B da China elevam o conteúdo tecnológico por veículo, enquanto a vantagem energética do diesel sustenta a demanda de veículos pesados. Choques de oferta de metais preciosos influenciam estratégias de design de catalisadores e custos de aquisição, particularmente paládio e ródio.

Principais Conclusões do Relatório

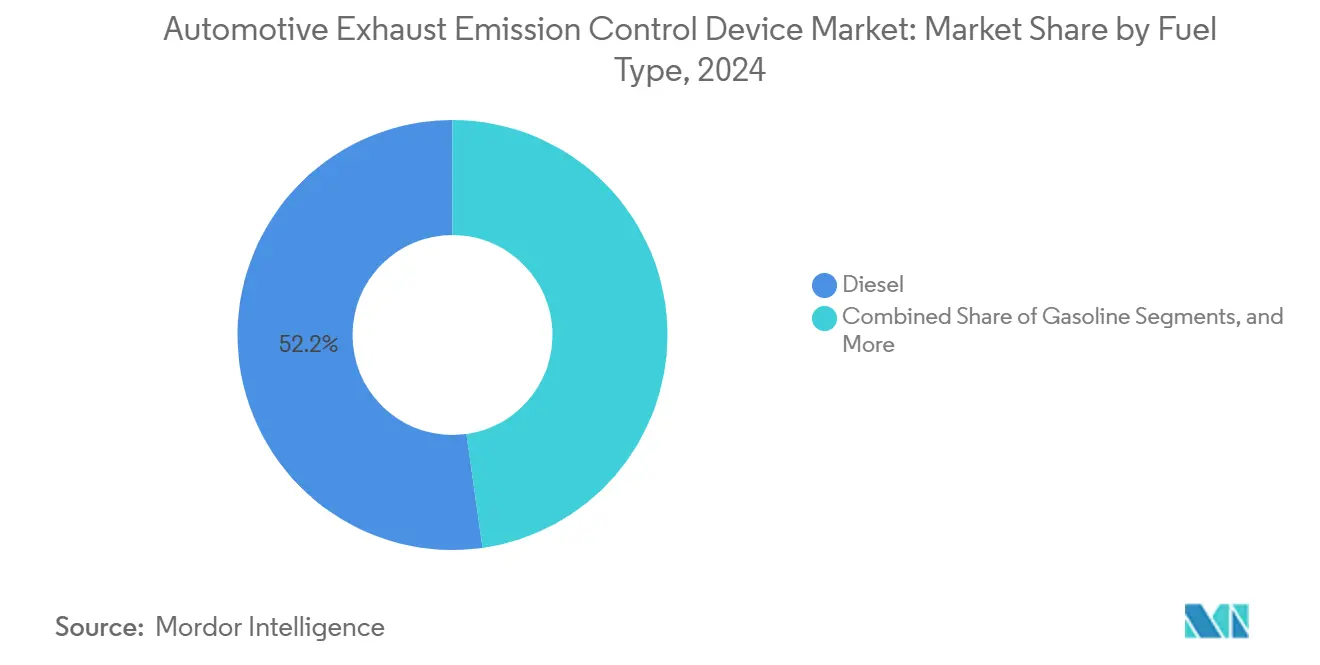

- Por tipo de combustível, o diesel liderou com 52,22% da participação do mercado de dispositivos de controle de emissões de escapamento automotivo em 2024, enquanto os combustíveis alternativos têm projeção de expansão a um CAGR de 5,32% até 2030.

- Por tipo de veículo, os automóveis de passeio responderam por 58,81% da participação do mercado de dispositivos de controle de emissões de escapamento automotivo em 2024, ao passo que os veículos comerciais leves têm previsão de registrar o CAGR mais rápido de 4,37% até 2030.

- Por tipo de material, a platina comandou 43,87% da participação do mercado de dispositivos de controle de emissões de escapamento automotivo em 2024, e espera-se que o ródio registre o CAGR mais elevado de 4,83% ao longo do horizonte de previsão.

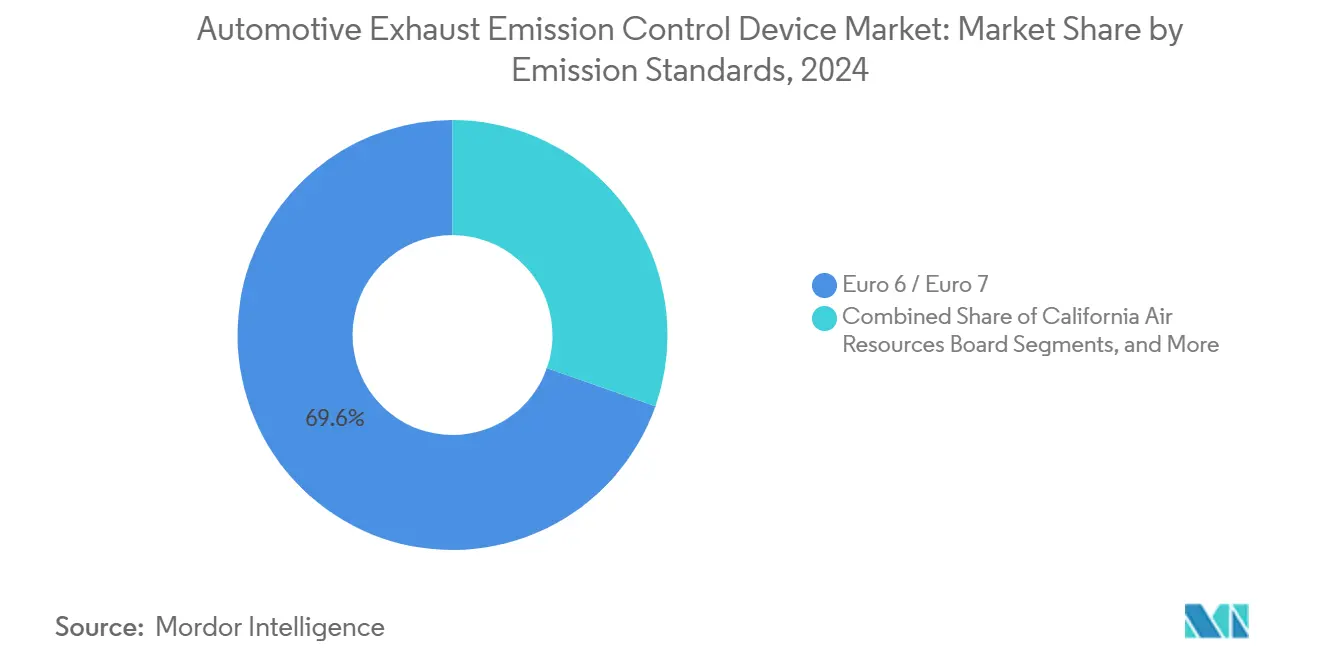

- Por padrão de emissão, as plataformas Euro 6/Euro 7 capturaram 69,63% da participação da base instalada do mercado de dispositivos de controle de emissões de escapamento automotivo em 2024, mas os sistemas BS-VI estão definidos para crescer mais rapidamente a um CAGR de 5,74% até 2030.

- Por canal de distribuição, a rota OEM deteve 72,77% da participação do mercado de dispositivos de controle de emissões de escapamento automotivo em 2024, ao passo que o mercado de pós-venda deve crescer a um CAGR de 3,84% até 2030.

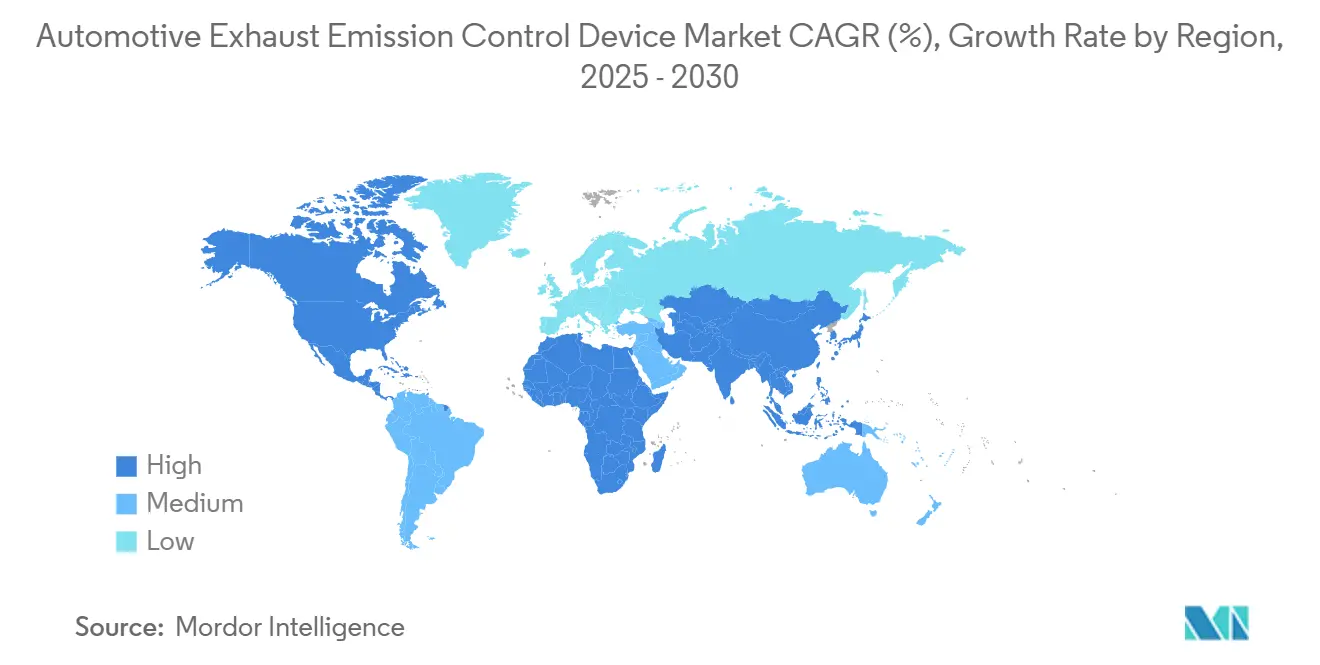

- Por geografia, a Ásia-Pacífico dominou com 38,31% da participação do mercado de dispositivos de controle de emissões de escapamento automotivo em 2024 e também tem projeção de alcançar o CAGR mais rápido de 4,34% até 2030.

Tendências e Perspectivas do Mercado Global de Dispositivos de Controle de Emissões de Escapamento Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rigorização das Regulamentações Euro 7 e Tier 3/LEV III dos EUA | +0.8% | Europa, América do Norte, repercussão na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento da Produção de Veículos Híbridos Sustentando a Demanda de Pós-Tratamento de Motores de Combustão Interna | +0.7% | Japão, Europa, China | Longo prazo (≥4 anos) |

| Substituição de Platina por Paládio Moderando Oscilações de Custo | +0.6% | Centros de fabricação globais | Curto prazo (≤2 anos) |

| Adoção Mais Ampla de Filtros de Partículas de Gasolina em Motores GDI | +0.5% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Monetização de Créditos de CO₂ por Meio de Motores de Combustão Interna de Menores Emissões | +0.4% | Europa, Califórnia, outras regiões | Médio prazo (2 a 4 anos) |

| Monitoramento de Escapamento por IA a Bordo Obrigatório | +0.3% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

A Aplicação do Euro 7 e do Tier 3 dos EUA Amplia as Necessidades Tecnológicas

O Euro 7 introduz a avaliação de Emissões em Condições Reais de Condução em faixas de temperatura mais amplas, forçando os OEMs a adotar catalisadores de maior armazenamento de oxigênio, filtração integrada de partículas e substratos de ignição rápida. O teto de 10 mg/km para o número de partículas da norma impulsiona os filtros de partículas de gasolina para carros do segmento B de alto volume, enquanto o Tier 3 da Califórnia traz atualizações de SCR para caminhonetes. Em conjunto, essas regras aceleram uma renovação tecnológica global que favorece fornecedores com designs comprovados e fórmulas flexíveis de metais preciosos[2]"Detalhes da proposta Euro 7,", Comissão Europeia, ec.europa.eu.

Os Volumes de Híbridos Mantêm a Demanda de Motores de Combustão Interna Resiliente

A Toyota sozinha entregou 3,6 milhões de híbridos em 2023 e exigiu formulações de ignição a baixa temperatura para reduzir as emissões de ciclagem [3]"Perspectiva global de veículos elétricos e híbridos 2024,", Agência Internacional de Energia, iea.org. A penetração de híbridos amortece o mercado de dispositivos de controle de emissões de escapamento automotivo contra um choque imediato de deslocamento por BEV e estende o fluxo de receita para o pós-tratamento avançado até pelo menos 2030.

Formulações Ricas em Platina Moderam a Exposição ao Paládio

Para reduzir custos, os fabricantes de catalisadores estão se afastando do paládio, optando por formulações ricas em platina que ainda atendem aos padrões de emissão. Gigantes do setor como Johnson Matthey e BASF estão liderando essa transição, inovando e obtendo suprimentos estrategicamente para diminuir sua dependência do paládio proveniente da Rússia. Essas empresas estão desenvolvendo tecnologias avançadas e aproveitando cadeias de suprimentos alternativas para garantir um fornecimento estável de matérias-primas. Essas mudanças no setor ressaltam um movimento mais amplo em direção ao equilíbrio entre custo, desempenho e estabilidade da cadeia de suprimentos nas tecnologias de controle de emissões.

A Adoção de Filtros de Partículas se Amplia para Veículos Convencionais

A Volkswagen migrou para a instalação padrão de filtros de partículas de gasolina em todos os motores TSI, destacando uma trajetória de redução de custos que coloca filtros até mesmo em carros urbanos de 1,0 L. O filtro de partículas de gasolina com aquecimento elétrico da Continental libera a fuligem retida durante viagens urbanas curtas, resolvendo os desafios de regeneração e melhorando a economia de combustível. As marcas chinesas estão seguindo o mesmo caminho antes do Nacional VII, o que significa que a demanda por filtros de partículas de gasolina escalará rapidamente fora dos segmentos premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração da Adoção de BEV em Frotas Urbanas | -0.9% | Centros urbanos globais | Curto prazo (≤2 anos) |

| Picos de Preço de Metais Preciosos e Interrupção de Fornecimento | -0.7% | Global | Curto prazo (≤2 anos) |

| Redução de Cargas de Metais do Grupo da Platina pelos OEMs | -0.4% | Marcas globais de volume | Médio prazo (2 a 4 anos) |

| BEVs Chineses de Baixo Custo Canibalizando Motores de Combustão Interna de Entrada | -0.5% | Ásia-Pacífico, mercados emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Participação de BEV Cresce Rapidamente em Frotas de Entrega

Os principais operadores de logística estão implantando rapidamente furgões elétricos em frotas de entrega urbana europeias. À medida que esses veículos se tornam mais concentrados, deslocam sistemas de pós-tratamento diesel de alto valor. Essa mudança tem um efeito pronunciado na receita de peças, ofuscando o que os números de frotas poderiam indicar. Enquanto isso, a agressiva estratégia de exportação da BYD amplifica essa transição, particularmente em aplicações de centros urbanos que enfrentam mandatos de emissão zero cada vez mais rigorosos.

Interrupções no Fornecimento de Metais do Grupo da Platina Agravam o Risco de Custo

Greves em mineração e sanções geopolíticas causaram flutuações significativas de preços em metais preciosos. Essa volatilidade pressionou os fornecedores de catalisadores vinculados a contratos de preço fixo com montadoras. Como resultado, esses fornecedores enfrentam margens de lucro mais apertadas e maiores demandas por capital de giro. Além disso, com a reciclagem atendendo apenas a uma pequena parcela dos catalisadores em fim de vida útil, o setor está vulnerável a interrupções repentinas de fornecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: O Diesel Retém a Maior Parte, mas os Combustíveis Alternativos Escalam Rapidamente

As tecnologias a diesel responderam por 52,22% da participação do mercado de dispositivos de controle de emissões de escapamento automotivo em 2024. Os complexos sistemas SCR com filtro de partículas diesel permanecem obrigatórios para caminhões de longa distância e equipamentos fora de estrada. No entanto, a fatia de combustíveis alternativos está crescendo a um CAGR de 5,32% até 2030, com ônibus a gás natural comprimido e extensores de autonomia de células de combustível de hidrogênio atraindo operadores de transporte público porque os níveis de NOx e partículas partem de patamares mais baixos. O tamanho do mercado de dispositivos de controle de emissões de escapamento automotivo para combustíveis alternativos se ampliará ainda mais à medida que os mandatos de biogás renovável sob a Diretiva de Energia Renovável II da UE elevem as taxas de mistura biogênica.

A paridade de emissões entre tipos de combustível sob o Euro 7 elimina qualquer indulgência histórica com o diesel, enquanto o Omnibus de Veículos Pesados da Califórnia reduz o NOx do diesel em 90% até 2027, elevando os custos. Os motores a gás natural aproveitam catalisadores de oxidação mais simples com combustão pobre para atender a esses limites. A mobilidade a hidrogênio é incipiente, mas gera demanda por catalisadores de deslizamento de amônia de baixa temperatura e armadilhas de partículas dedicadas quando utilizado na forma de combustão interna. Fornecedores com layouts modulares adaptáveis a diferentes combustíveis detêm vantagem competitiva.

Por Tipo de Veículo: A Demanda Comercial Intensifica a Complexidade Tecnológica

Os automóveis de passeio ocuparam 58,81% da participação do mercado de dispositivos de controle de emissões de escapamento automotivo em 2024, mas os veículos comerciais leves estão definidos para o CAGR mais rápido de 4,37% até 2030, graças à logística do comércio eletrônico. As furgonetas de entrega frequentemente enfrentam limites urbanos mais rigorosos e, portanto, adotam sistemas combinados de SCR em filtro. O catalisador SCR mais recente da Daimler Truck armazena amônia extra para caminhões pesados e estende os intervalos de manutenção além de 500.000 km, ilustrando o imperativo de durabilidade.

Para os operadores de frotas, o tempo de inatividade é custoso. Os diagnósticos preditivos vinculados a módulos de IA alertam os usuários sobre a desativação do catalisador, incentivando a substituição proativa. Essa conectividade adiciona fluxos de receita além do substrato físico, uma tendência prestes a elevar o mercado de dispositivos de controle de emissões de escapamento automotivo mesmo que as contagens brutas de unidades caiam.

Por Tipo de Material: A Escassez de Ródio Impulsiona a Inovação em Design

A platina capturou a fatia mais significativa com 43,87% da participação do mercado de dispositivos de controle de emissões de escapamento automotivo em 2024, porque sua base de fornecimento é mais ampla e menos geopoliticamente arriscada do que a do paládio. Apesar de representar apenas gramas de carga de um único dígito, o ródio é crítico para o controle de NOx em motores a gasolina e está se expandindo a um CAGR de 4,83% até 2030. Os preços atingiram USD 15.000 por onça em 2024, impulsionando pesquisas de dispersão de átomo único que reduzem os gramas de ródio por catalisador em até 40% mantendo a eficiência de conversão. A BASF está pilotando configurações tri-metálicas sem ródio que poderiam redefinir o mix de materiais uma vez validadas em escala.

A escassez de ródio força os fornecedores a proteger estoques com meses de antecedência. Ao mesmo tempo, plantas de reciclagem como os sites da Johnson Matthey visam recuperar metais do grupo da platina de catalisadores sucateados, reforçando o fornecimento circular e apoiando os objetivos climáticos.

Por Padrão de Emissão: As Normas Asiáticas Aceleram o Crescimento

Os sistemas Euro 6/Euro 7 detinham 69,63% da participação do mercado de dispositivos de controle de emissões de escapamento automotivo em 2024, mas a atualização BS-VI da Índia é a que cresce mais rapidamente, a um CAGR de 5,74% até 2030. A mudança imediata do BS-IV para o BS-VI exigiu atualizações de catalisadores e controles eletrônicos para diagnósticos em tempo real. O Nacional VI-B da China trouxe mudanças semelhantes em 2024, criando uma grande onda de demanda nova, e os rascunhos do Nacional VII adicionarão metas de deslizamento de amônia que requerem sensores de próxima geração.

As normas dos Estados Unidos seguem um ritmo diferente. O Tier 3 foca na redução do teor de enxofre no combustível e na durabilidade de até 150.000 milhas, o que estende os designs de vida útil dos catalisadores. A harmonização entre os estados simplifica as cadeias de suprimentos dos OEMs, mas obriga os catalisadores a atender ao bin mais rigoroso da Califórnia.

Por Canal de Distribuição: O Pós-Venda Avança com o Envelhecimento dos Veículos

A participação de 72,77% do canal OEM no mercado de dispositivos de controle de emissões de escapamento automotivo em 2024 resulta da instalação obrigatória na produção e da cobertura de garantia. No entanto, o mercado de pós-venda avança a um CAGR de 3,84% até 2030, graças à vida útil prolongada dos veículos em países emergentes e às regulamentações europeias de direito ao reparo. As oficinas independentes agora acessam dados de catalisadores de nível OEM, permitindo-lhes instalar substituições conformes sem anular as garantias. A análise preditiva incorporada em sistemas de telemetria sinaliza falhas iminentes, impulsionando vendas preventivas no mercado de pós-venda, especialmente em frotas de veículos comerciais leves focadas no tempo de atividade.

Análise Geográfica

A Ásia-Pacífico liderou com 38,31% da participação do mercado de dispositivos de controle de emissões de escapamento automotivo em 2024 e tem previsão de crescer a um CAGR de 4,34% até 2030. O avanço BS-VI da Índia elevou o valor médio do catalisador por veículo, enquanto a abrangência do Nacional VI-B da China agora cobre motocicletas e categorias fora de estrada, ampliando o portfólio de produtos. O Japão tem uma participação significativa na produção mundial de híbridos, o que alimenta alta demanda por catalisadores de partida a frio e filtros de partículas de gasolina capazes de suportar eventos frequentes de ligamento e desligamento do motor[4]"Estatísticas de produção de híbridos 2024,", Associação Japonesa de Fabricantes de Automóveis, jama.or.jp.

A Europa permanece tecnologicamente densa. O texto legal do Euro 7 consolida os limites de número de partículas, tornando os filtros de gasolina padrão. Apesar das metas de longo prazo para emissões zero no escapamento, a indústria alemã investe pesadamente em tecnologias de motores de combustão interna. Os esforços recentes se concentram no refinamento de revestimentos de catalisadores e na integração de sensores para melhorar o controle de emissões. A demanda por retrofits em zonas de baixa emissão adiciona receita recorrente proveniente de veículos diesel mais antigos, reforçando o valor da inovação em motores de combustão interna no curto prazo.

A América do Norte registra ganhos constantes. O rigor do Programa de Veículos Limpos II da Califórnia, somado ao lançamento federal do Tier 3, sustenta o mercado de dispositivos de controle de emissões de escapamento automotivo mesmo com o aumento dos títulos de BEV. Os caminhões Classe 8 são agora projetados em torno do pacote Omnibus de Veículos Pesados de 2027, exigindo maiores volumes de SCR, catalisadores de ignição próxima ao motor e monitores de deslizamento de amônia. A crescente base de montagem do México produz catalisadores competitivos em custo para os fluxos do Acordo Estados Unidos-México-Canadá, enquanto as frotas de caminhões a gás natural no Texas adicionam catalisadores distintos de oxidação e deslizamento de metano.

Cenário Competitivo

O mercado de dispositivos de controle de emissões de escapamento automotivo apresenta concentração moderada, liderado por fornecedores como Johnson Matthey, BASF, Umicore, Faurecia (FORVIA), Continental e Tenneco. A vantagem competitiva depende da obtenção de metais preciosos, ciência de materiais e eletrônica integrada. O lançamento em 2024 da divisão de Mobilidade Limpa da FORVIA une hardware de escapamento com sistemas de hidrogênio, oferecendo uma proteção à medida que os volumes de motores de combustão interna diminuem.

A Continental patenteou uma válvula de recirculação de gases de escapamento habilitada por IA que se ajusta em tempo real aos dados dos sensores, prolongando a vida útil do catalisador e reduzindo o consumo de amônia. A Tenneco e a Cummins formaram uma joint venture de SCR para veículos pesados para combinar a calibração do motor com embalagem otimizada de pós-tratamento para frotas da América do Norte. A Umicore garantiu platina por meio de uma significativa parceria sul-africana para reduzir a exposição à volatilidade do paládio. Ao mesmo tempo, a BASF expandiu suas capacidades ao adquirir a Cataler e ganhar expertise em filtros de partículas de gasolina para os mercados asiáticos. Esses movimentos refletem esforços mais amplos para estabilizar as cadeias de suprimentos e aprimorar a especialização regional nas tecnologias de controle de emissões. As barreiras para novos entrantes permanecem elevadas devido à intensidade de capital, aos custos de certificação regulatória e à necessidade de canais estáveis de fornecimento de metais do grupo da platina.

Líderes do Setor de Dispositivos de Controle de Emissões de Escapamento Automotivo

FORVIA SE

Tenneco Inc.

Johnson Matthey Plc

Eberspächer Gruppe GmbH & Co. KG

BASF SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Cummins India Limited, uma das principais empresas em tecnologia de soluções de energia, apresentou seu Sistema de Pós-Tratamento Retrofit (RAS). Essa solução inovadora de ar limpo permite que os clientes atualizem seus geradores CPCBII e CPCBI existentes, garantindo conformidade com as mais recentes regulamentações de emissão. Projetado e desenvolvido localmente, esse avançado dispositivo de controle de emissões retrofit apresenta uma eficiência impressionante, reduzindo as emissões de Material Particulado (MP), Monóxido de Carbono (CO) e Hidrocarbonetos (HC) do escapamento de geradores em até 90%.

- Janeiro de 2024: Em Pinghu, China, a BASF Environmental Catalyst and Metal Solutions (ECMS) e a Heraeus Precious Metals lançaram sua joint venture, BASF HERAEUS Metal Resource Co., Ltd (BHMR). Esta nova instalação é especializada na extração de metais preciosos de catalisadores automotivos usados, promovendo uma economia circular e reforçando os objetivos de sustentabilidade e segurança de fornecimento da China.

Escopo do Relatório Global do Mercado de Dispositivos de Controle de Emissões de Escapamento Automotivo

| Gasolina |

| Diesel |

| Gás Natural |

| Combustíveis Alternativos |

| Automóvel de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Platina |

| Paládio |

| Ródio |

| Euro 6 / Euro 7 |

| Conselho de Recursos do Ar da Califórnia (CARB) |

| Tier 2 Bin 5 / Tier 3 dos EUA |

| BS-VI e Normas Sucessoras |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Combustível | Gasolina | |

| Diesel | ||

| Gás Natural | ||

| Combustíveis Alternativos | ||

| Por Tipo de Veículo | Automóvel de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Tipo de Material | Platina | |

| Paládio | ||

| Ródio | ||

| Por Padrão de Emissão | Euro 6 / Euro 7 | |

| Conselho de Recursos do Ar da Califórnia (CARB) | ||

| Tier 2 Bin 5 / Tier 3 dos EUA | ||

| BS-VI e Normas Sucessoras | ||

| Por Canal de Distribuição | Fabricante de Equipamento Original (OEM) | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos de controle de emissões de escapamento automotivo em 2025?

O tamanho do mercado de dispositivos de controle de emissões de escapamento automotivo é de USD 55,72 bilhões em 2025.

Qual CAGR é esperado para esses sistemas de escapamento até 2030?

O mercado tem projeção de crescer a um CAGR de 3,27%, atingindo USD 65,45 bilhões até 2030.

Qual região lidera a geração de receita?

A Ásia-Pacífico detém 38,31% da receita global de 2024 e também registra o CAGR mais rápido de 4,34% até 2030.

Como as tendências de platina e paládio estão afetando os custos?

Os fabricantes de catalisadores estão substituindo o paládio pela platina para reduzir a exposição a picos de preço, diminuindo o uso de paládio em até 20% enquanto mantêm o desempenho.

O que está impulsionando a demanda no mercado de pós-venda?

A maior vida útil dos veículos, as verificações de emissão à beira da estrada e as leis de direito ao reparo estão alimentando um CAGR de 3,84% para substituições de catalisadores no mercado de pós-venda.

Página atualizada pela última vez em: