Tamanho e Participação do Mercado de Normas de Emissão de Veículos na Europa e Análise de Impacto

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 18.63 Bilhões de dólares |

| Tamanho do Mercado (2030) | 29.79 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.87% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Normas de Emissão de Veículos na Europa e Análise de Impacto por Mordor Intelligence

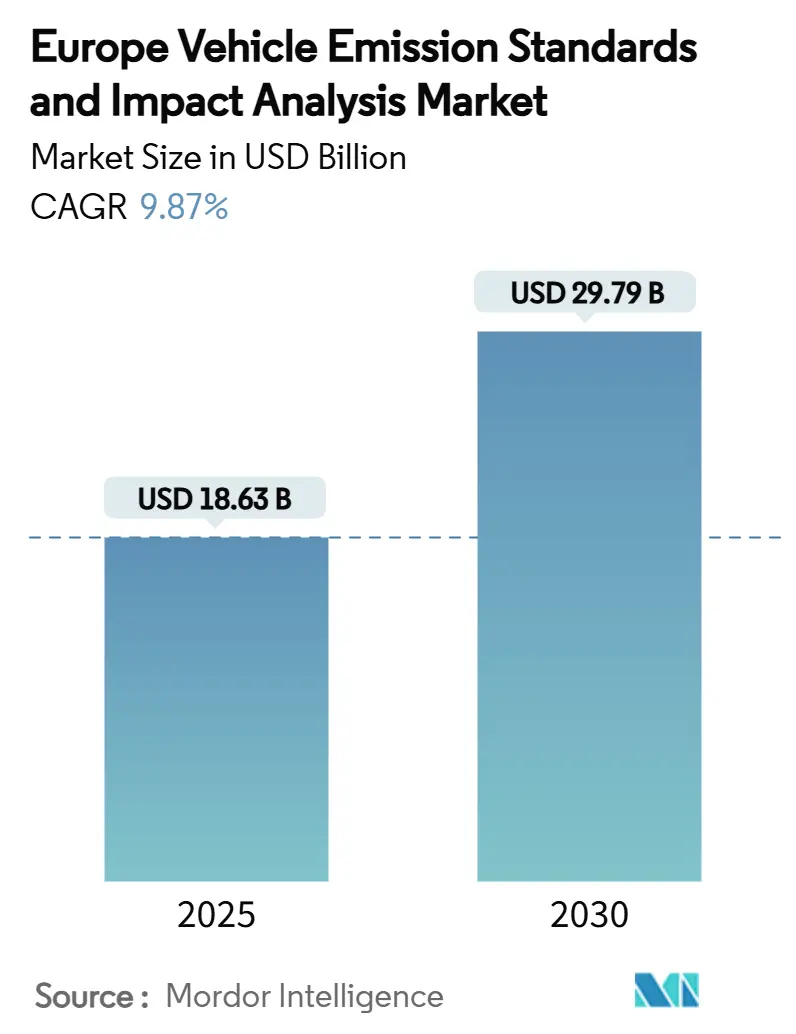

O tamanho do mercado europeu de normas de emissão de veículos e análise de impacto atingiu USD 18,63 mil milhões em 2025, e está projetado para expandir a um CAGR de 9,87% para USD 29,79 mil milhões até 2030, sublinhando a acelerada convergência entre harmonização regulatória e inovação em testes. O crescimento robusto reflete as novas regras Euro 7 que entram em vigor para veículos ligeiros em novembro de 2026 e se estendem a todos os registos um ano depois. Limites mais rigorosos de poluentes, mandatos de conformidade ao longo da vida útil e sistemas obrigatórios de monitorização a bordo reestruturam coletivamente os protocolos de certificação para emissões de escape, partículas de travões e pneus.

Principais Conclusões do Relatório

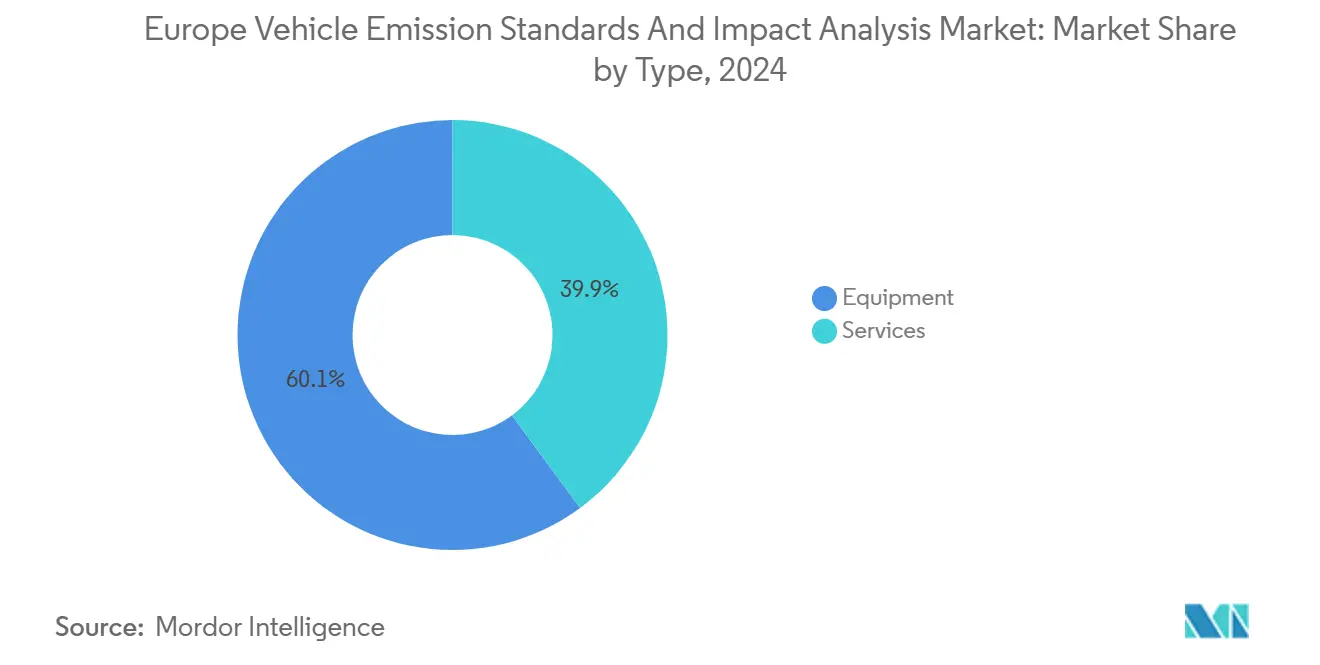

- Por tipo, os equipamentos representaram 60,12% do mercado de normas de emissão de veículos na Europa e análise de impacto em 2024; os serviços estão projetados para crescer mais rapidamente do que o CAGR global de mercado de 9,87% durante 2025–2030.

- Por utilizador final, os OEMs representaram 52,14% do mercado em 2024 e espera-se que registem o CAGR mais rápido de 11,77% até 2030, enquanto os demais grupos de utilizadores finais representam coletivamente os restantes 47,86% de participação.

- Por geografia, a Alemanha captou 26,89% da receita do mercado regional em 2024, enquanto os Países Baixos estão previstos para registar o CAGR mais forte de 12,73% ao longo do período de previsão.

Tendências e Perspetivas do Mercado de Normas de Emissão de Veículos na Europa e Análise de Impacto

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Calendário de Aplicação das Normas Euro 7 | +2.8% | Em toda a UE, com a Alemanha e a França a liderarem a implementação | Médio prazo (2–4 anos) |

| Metas de CO₂ por Frota dos OEMs Mais Rigorosas e Penalizações | +2.1% | Em toda a UE, particularmente na Alemanha, França e Itália | Curto prazo (≤ 2 anos) |

| Regras de Durabilidade de Baterias de VEB a Influenciar o Mix de Propulsão | +1.6% | Países Baixos, Alemanha, países nórdicos | Médio prazo (2–4 anos) |

| Tecnologia de Deteção Remota para Conformidade em Estrada (RDE 2.0) | +1.3% | Países Baixos, Bélgica, Alemanha, Suíça | Longo prazo (≥ 4 anos) |

| Tarifas Anti-Subvenção a Remodelar o Mix de Importações | +0.9% | Em toda a UE, com maior impacto na Alemanha e em França | Curto prazo (≤ 2 anos) |

| Projetos-Piloto de Certificação de Emissões Baseados em Blockchain | +0.4% | França, Alemanha, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Calendário de Aplicação das Normas Euro 7

Os regulamentos Euro 7 impõem conformidade a partir de 29 de novembro de 2026 para novos tipos de veículos ligeiros, estendendo-se a todos os registos até novembro de 2027, reestruturando fundamentalmente os protocolos europeus de testes de emissões.[1]"Comissão Europeia Atualiza os Regulamentos do Sistema eCall para Veículos," digitalsolutions.applusidiada.com. As normas introduzem limites abrangentes de poluentes que cobrem as emissões de escape tradicionais, poeiras de travões e partículas de abrasão de pneus. Os sistemas de monitorização a bordo tornam-se obrigatórios, exigindo rastreamento contínuo de emissões e alertas automáticos quando os veículos excedem os limites regulatórios. A complexidade dos testes aumenta substancialmente, uma vez que o Euro 7 abrange condições de operação mais amplas, incluindo cenários de arranque a frio e condução em autoestrada com carga elevada que anteriormente escapavam a uma supervisão rigorosa. A abordagem tecnologicamente neutra do regulamento permite aos fabricantes flexibilidade nas estratégias de conformidade, garantindo ao mesmo tempo um desempenho de emissões ultrabaixas em diversas condições reais.

Metas de CO₂ por Frota dos OEMs Mais Rigorosas e Penalizações

As metas de CO₂ por frota apertam para 93,6 g/km para automóveis de passageiros em 2025, representando uma redução de 15% face às linhas de base de 2021, com penalizações de EUR 95 por grama pelo não cumprimento, criando pressão financeira imediata sobre os fabricantes.[2]"ACEA apela ao alívio das penalizações de CO2 para 2025 para automóveis e carrinhas," dieselnet.com. Os fabricantes de automóveis alemães enfrentam desafios particularmente agudos, uma vez que o fator de ajustamento baseado no peso desaparece, obrigando os fabricantes de veículos maiores a acelerar a eletrificação ou a aceitar uma exposição substancial a penalizações. O quadro regulatório elimina os mecanismos de flexibilidade anteriores, mantendo os acordos de agrupamento que permitem aos fabricantes partilhar créditos de emissões, criando novas dinâmicas de mercado em torno da negociação de conformidade. A Volkswagen e a Ford ficam aquém das suas metas para 2025, enquanto a Volvo Cars alcançou conformidade antecipada através de estratégias agressivas de eletrificação.[3]"O caminho para 2025: Progresso dos fabricantes de automóveis em direção à sua meta de CO2 da UE no 1.º semestre de 2024," transportenvironment.org. A severidade da estrutura de penalizações transforma a conformidade de uma obrigação regulatória numa imperativa estratégica, impulsionando um investimento sem precedentes em infraestruturas de testes e validação de emissões.

Regras de Durabilidade de Baterias de VEB a Influenciar o Mix de Propulsão

O Euro 7 introduz requisitos abrangentes de durabilidade de baterias para veículos elétricos, exigindo a manutenção do desempenho ao longo de períodos operacionais alargados e estabelecendo novos protocolos de testes para sistemas de armazenamento de energia. Os veículos elétricos a bateria devem demonstrar desempenho consistente em extremos de temperatura, ciclos de carregamento e cenários de stress operacional que espelham os padrões de utilização reais. O regulamento exige que os fabricantes forneçam sistemas de monitorização do estado da bateria e estabeleçam limiares mínimos de desempenho que as baterias devem manter ao longo da sua vida útil operacional. Estes requisitos reestruturam as estratégias de mix de propulsão, uma vez que os fabricantes equilibram os custos de conformidade dos motores de combustão interna tradicionais com as despesas de validação de baterias de veículos elétricos. Os Países Baixos lideram a implementação europeia com uma infraestrutura abrangente de testes para avaliação da durabilidade de baterias, enquanto a Alemanha desenvolve protocolos normalizados de certificação de sistemas de armazenamento de energia.

Tecnologia de Deteção Remota para Conformidade em Estrada (RDE 2.0)

A implantação de tecnologia de deteção remota acelera nos mercados europeus à medida que as autoridades implementam sistemas abrangentes de monitorização de emissões que identificam veículos com emissões elevadas em condições de tráfego em tempo real. Os Países Baixos, a Bélgica, a Alemanha e a Suíça tornam obrigatórios os testes de emissões de partículas durante as inspeções técnicas periódicas, utilizando sistemas avançados de deteção remota ótica que medem concentrações de NOₓ, CO₂ e matéria particulada sem perturbar o fluxo de tráfego. Os protocolos RDE 2.0 expandem-se para além das condições laboratoriais para abranger diversos cenários de condução, condições meteorológicas e estados de carga do veículo que refletem ambientes operacionais autênticos. As iniciativas da Comissão Europeia promovem metodologias normalizadas de deteção remota que permitem a cooperação transfronteiriça na aplicação da lei e a verificação harmonizada da conformidade, o que desempenhará um papel fundamental no estímulo à procura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado Custo de Conformidade das Adaptações ao Euro 7 | -1.4% | Em toda a UE, afetando particularmente os fabricantes de menor dimensão | Curto prazo (≤ 2 anos) |

| Veículos Pesados a Diesel com Dificuldades em Cumprir os Limites de NOₓ em Condições Reais | -0.8% | Alemanha, França, Itália, Espanha | Médio prazo (2–4 anos) |

| Lacunas de Dados entre Inventário e Deteção Remota Criam Incerteza | -0.6% | Em toda a UE, com preocupação aguda na Alemanha e nos Países Baixos | Médio prazo (2–4 anos) |

| Estrangulamentos no Fornecimento de Metais do Grupo da Platina para Catalisadores | -0.7% | Alemanha, França, cadeias de abastecimento dependentes da África do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo de Conformidade das Adaptações ao Euro 7

A conformidade com as normas Euro 7 exige investimentos significativos em sistemas avançados de pós-tratamento, como catalisadores SCR de maior dimensão, aquecedores de arranque a frio e configurações melhoradas de recirculação de gases de escape. Os requisitos de durabilidade alargada e o aumento dos custos dos materiais, em particular para os metais do grupo da platina, aumentam ainda mais as despesas de desenvolvimento. Os fabricantes de menor dimensão, com volumes de produção limitados, enfrentam desafios consideráveis na absorção destes custos, conduzindo a pressões financeiras acrescidas e acelerando a consolidação do mercado. Além disso, a conformidade envolve testes extensivos, certificação e monitorização contínua, o que introduz desafios operacionais e de calendário. Estes fatores podem atrasar o lançamento de produtos e colocar pressão adicional sobre os recursos.

Veículos Pesados a Diesel com Dificuldades em Cumprir os Limites de NOₓ em Condições Reais

Os veículos pesados a diesel enfrentam desafios significativos no cumprimento dos limites de NOₓ do Euro 7 em condições de condução reais, particularmente durante ciclos urbanos de arranque e paragem e operações em autoestrada com carga elevada. Os sistemas SCR atuais demonstram desempenho reduzido a baixas temperaturas de escape, evidenciando lacunas não detetadas no controlo de emissões durante os testes laboratoriais. Colmatar estas deficiências exige uma integração avançada do grupo motopropulsor, incluindo gestão térmica e soluções de micro-hibridização. No entanto, estas medidas aumentam a complexidade do veículo, os custos operacionais e a probabilidade de problemas de fiabilidade em aplicações comerciais exigentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Hardware Ainda Domina, os Serviços Aumentam a Complexidade

Estima-se que os equipamentos representem 60,12% das despesas em 2024, à medida que os reguladores e os OEMs continuam a atualizar para infraestruturas prontas para o Euro 7 - novos dinamómetros de chassis e motor, contadores de partículas com capacidade PN10, analisadores de amónia e NOₓ, frotas de PEMS e pórticos de deteção remota. Cada aperto dos limiares de CO₂ e poluentes, e a inclusão de partículas de travões e pneus, força uma nova ronda de calibração ou substituição de hardware, mantendo a modernização de laboratórios com elevado investimento em capital e os kits de fiscalização em estrada no centro dos orçamentos de curto prazo.

Os serviços capturam a parcela de valor de crescimento mais rápido, uma vez que os utilizadores finais compram cada vez mais "conformidade como serviço" em vez de apenas bancadas de teste. As campanhas de homologação de tipo, o design e execução de rotas RDE, a configuração de programas de deteção remota, a análise de lacunas do Euro 7 e a análise de dados de emissões são agrupados em contratos plurianuais ligados aos ciclos de renovação de modelos. Os fornecedores que combinam interpretação regulatória, execução de testes e plataformas de relatórios digitais convertem progressivamente projetos pontuais em fluxos de receita recorrentes, pelo que o crescimento dos serviços supera a base de hardware, mesmo que os equipamentos permaneçam o item de maior valor até 2030.

Por Utilizador Final: Os OEMs Detêm Mais de Metade da Despesa, as Agências e os Laboratórios Moldam a Fiscalização

Os fabricantes de veículos já ancoram este mercado: os OEMs comandam 52,14% das despesas europeias em normas de emissão de veículos e análise de impacto em 2024 e são também o grupo de utilizadores finais de crescimento mais rápido, expandindo-se a cerca de 11,77% de CAGR até 2030. Estão a internalizar mais trabalho — construindo plataformas de durabilidade de baterias, adicionando analisadores com capacidade PN10 e escalando frotas de PEMS — porque o Euro 7, os mandatos de conformidade ao longo da vida útil e as penalizações mais rigorosas de CO₂ por frota tornam os testes de emissões uma restrição central do planeamento de produtos, em vez de uma mera verificação regulatória tardia.

As agências reguladoras governamentais e os laboratórios de testes independentes controlam em conjunto a maior parte das restantes despesas, dividindo os papéis de definidor de regras e executor neutro. As autoridades nacionais e os governos municipais investem em corredores de deteção remota, linhas de inspeção periódica atualizadas e sistemas digitais de retaguarda capazes de ingerir e comparar dados de laboratório, RDE e estrada. Os laboratórios independentes monetizam a crescente complexidade atuando como parceiros de capacidade excedente e especialistas — executando programas RDE desafiantes para veículos pesados, validando resultados internos dos OEMs e apoiando importadores de menor dimensão que não dispõem de instalações próprias. Os grandes operadores de frotas e as agências de transporte público representam uma fatia menor mas crescente, encomendando estudos de impacto e conformidade para planear a renovação de camiões, carrinhas e autocarros sob metas cada vez mais rigorosas de zonas de baixas emissões e emissões zero.

Análise Geográfica

A Alemanha ancora o mercado de normas de emissão de veículos na Europa e análise de impacto, representando 26,89% da receita regional em 2024. Um denso cluster de OEMs de automóveis de passageiros e veículos comerciais, fornecedores de primeiro nível e grandes intervenientes de TIC (como TÜV SÜD, DEKRA, SGS, Applus+, HORIBA) concentra as atualizações de laboratórios, o trabalho de homologação de tipo e os testes avançados de RDE no país. O Reino Unido, a França, a Itália e a Espanha formam em conjunto um segundo nível de mercados grandes e maduros, onde os regimes estabelecidos de inspeção técnica (MOT/ITV/contrôle technique) e a expansão das zonas de baixas emissões e emissões ultrabaixas mantêm uma procura consistente tanto de equipamentos de testes de emissões como de serviços de conformidade.

Os Países Baixos são a geografia de crescimento mais rápido, com uma expansão projetada a um CAGR de 12,73% até 2030, refletindo o seu papel como adotante precoce de projetos-piloto de deteção remota, implementação de PN10 e modelos de fiscalização em estrada baseados em dados. Os mercados da Europa Ocidental e do Norte circundantes (Bélgica, Suíça, países nórdicos e o restante do BeNeLux) seguem cada vez mais abordagens semelhantes, enquanto os países da Europa Central e Oriental avançam num caminho de convergência — alinhando-se com os calendários do Euro 6/6d e Euro 7, mas implementando a capacidade de inspeção e laboratório de forma mais gradual. Isto cria um gradiente de oportunidades: projetos de alta especificação e liderados pela inovação na Alemanha e nos Países Baixos, equilibrados por compromissos mais sensíveis ao custo e de desenvolvimento de capacidades no conjunto mais amplo do "Resto da Europa".

Panorama Competitivo

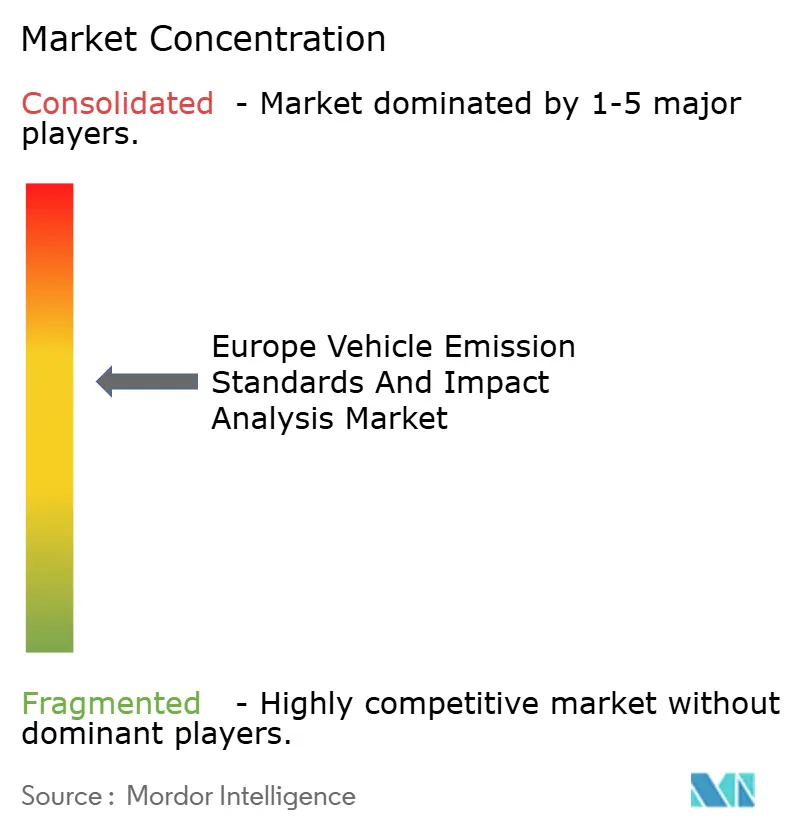

O mercado apresenta uma concentração moderada, com fornecedores de testes estabelecidos como TÜV SÜD, Dekra SE e SGS SA a manter posições dominantes através de portfólios de serviços abrangentes e relações regulatórias. Ao mesmo tempo, inovadores tecnológicos como a Horiba Ltd., a Continental AG e a Robert Bosch GmbH competem através de equipamentos de testes avançados e soluções integradas de conformidade. O posicionamento estratégico favorece cada vez mais as empresas que combinam capacidades de certificação tradicionais com tecnologias emergentes como o rastreamento de emissões baseado em blockchain e plataformas de deteção remota melhoradas por inteligência artificial. Os líderes de mercado prosseguem estratégias de integração vertical, com a TÜV SÜD a estabelecer uma parceria com a SEGULA Technologies para oferecer serviços abrangentes de introdução de veículos no mercado, abrangendo grupos motopropulsores tradicionais e eletrificados.

Surgem oportunidades em espaços não explorados em áreas de testes especializados, incluindo a validação da durabilidade de baterias, a certificação de sistemas de monitorização a bordo e a implantação de tecnologia de deteção remota, que requerem conhecimentos técnicos substanciais e investimento de capital. A cisão da unidade de negócios Automóvel da Continental AG numa empresa europeia separada até 2025 reflete uma reestruturação mais ampla do setor, à medida que os fornecedores se adaptam às tendências de eletrificação e à complexidade regulatória.

Os disruptores emergentes aproveitam as tecnologias digitais e a análise de dados para oferecer monitorização de conformidade em tempo real e soluções de manutenção preditiva que complementam os serviços de testes tradicionais. A transformação do panorama competitivo acelera à medida que a implementação do Euro 7 cria procura por capacidades especializadas que excedem as ofertas dos fornecedores de testes tradicionais, potencialmente remodelando a estrutura do mercado através de consolidação e formação de parcerias impulsionadas pela tecnologia.

Líderes do Setor de Normas de Emissão de Veículos na Europa e Análise de Impacto

TÜV SÜD

Dekra SE

SGS SA

Applus+

HORIBA Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Hyundai Motor e a Kia apresentaram o Sistema Integrado de Informação sobre Gases com Efeito de Estufa (IGIS) utilizando tecnologia blockchain para uma gestão abrangente das emissões de carbono ao longo do ciclo de vida dos veículos, apoiando a conformidade com os regulamentos ambientais internacionais e melhorando a eficiência operacional.

- Outubro de 2024: A Ricardo plc obteve financiamento para o projeto SeaChange, que visa apoiar o objetivo de emissões zero do setor marítimo até 2050, desenvolvendo a ferramenta de Navegação nas Transições Energéticas para ajudar os portos a identificar vias de descarbonização e a avaliar as necessidades energéticas futuras.

Âmbito do Relatório do Mercado de Normas de Emissão de Veículos na Europa e Análise de Impacto

| Equipamentos |

| Serviços |

| Fabricantes de Veículos (OEMs) |

| Fornecedores de Componentes e Sistemas (Nível 1 / Nível 2) |

| Laboratórios Independentes de Testes, Inspeção e Certificação (TIC) |

| Autoridades Governamentais e Reguladoras |

| Operadores de Frotas e Agências de Transporte Público |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Resto da Europa |

| Por Tipo | Equipamentos |

| Serviços | |

| Por Utilizador Final | Fabricantes de Veículos (OEMs) |

| Fornecedores de Componentes e Sistemas (Nível 1 / Nível 2) | |

| Laboratórios Independentes de Testes, Inspeção e Certificação (TIC) | |

| Autoridades Governamentais e Reguladoras | |

| Operadores de Frotas e Agências de Transporte Público | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de normas de emissão de veículos na Europa?

O tamanho do mercado de normas de emissão de veículos na Europa é de USD 18,63 mil milhões em 2025.

A que ritmo crescerá o mercado até 2030?

A receita está prevista para crescer a um CAGR de 9,87%, atingindo USD 29,79 mil milhões até ao final da década.

Qual o país que contribui com a maior participação?

A Alemanha lidera com 26,89% de participação de mercado, apoiada pela sua forte indústria automóvel e pela sua rigorosa rede de inspeção.

Por que razão os Países Baixos são a geografia de crescimento mais rápido?

A implantação nacional de deteção remota ótica e contadores de partículas de 10 nm impulsiona um CAGR de 12,73% nos Países Baixos.

Qual a tecnologia de propulsão que apresenta o maior crescimento?

Os veículos elétricos a bateria registam um CAGR de 21,96%, impulsionados pelos incentivos do Euro 7 e pelas metas de CO₂ por frota.

Qual o segmento que domina as despesas por tipo de emissão?

A certificação de CO₂ detém 73,08% da receita devido às penalizações diretas de EUR 95 por grama pelo não cumprimento.

Página atualizada pela última vez em: