Tamanho e Participação do Mercado de Camisas de Cilindro Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.11% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Camisas de Cilindro Automotivo por Mordor Intelligence

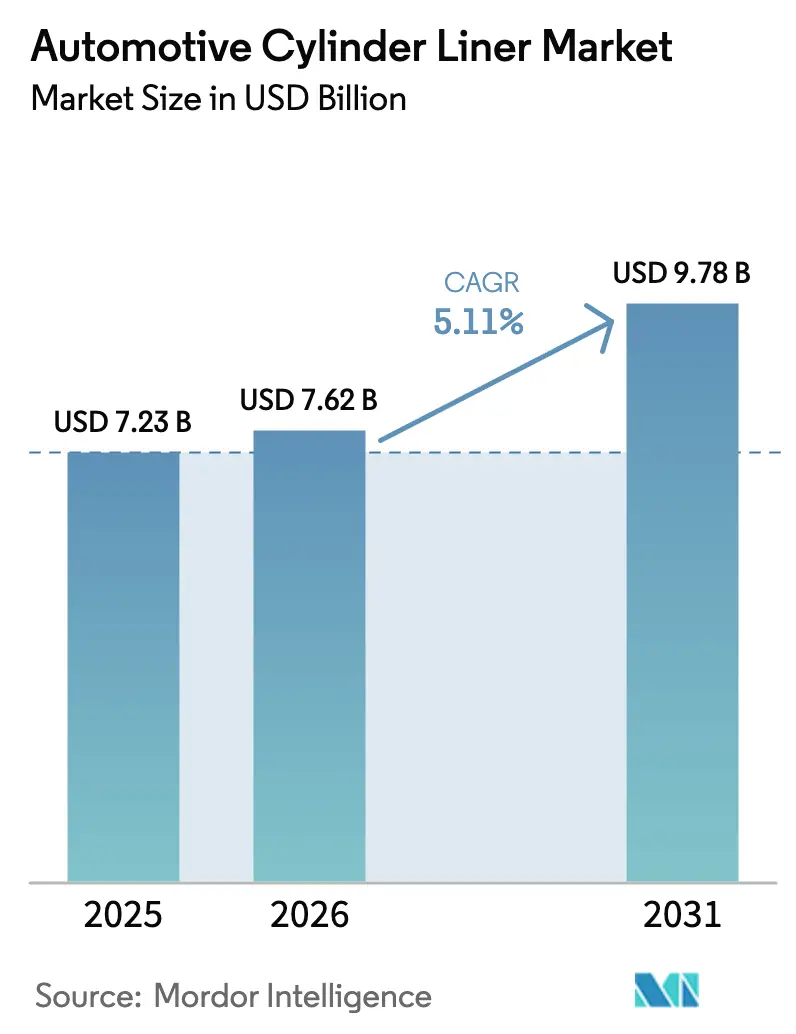

O tamanho do mercado de camisas de cilindro automotivo deve crescer de USD 7,23 bilhões em 2025 para USD 7,62 bilhões em 2026 e está previsto para atingir USD 9,78 bilhões até 2031, representando um CAGR de 5,11% durante o período de previsão (2026-2031). Essa expansão decorre de plataformas de combustão interna para uso intensivo que continuam a dominar o transporte de cargas e equipamentos fora de estrada, mesmo com os motores elétricos reduzindo a demanda em veículos de passeio. As camisas compostas estão superando o ferro fundido tradicional porque sua menor massa e superior condutividade térmica ajudam os motores a atender aos limites de emissões cada vez mais rigorosos. As configurações em linha permanecem como âncora de volume para veículos de passeio e comerciais leves sensíveis ao custo, enquanto os layouts em V estão ganhando espaço nos segmentos premium e de desempenho que valorizam a densidade de potência. Por fim, o impulso manufatureiro da Ásia-Pacífico, os mandatos de localização do Oriente Médio e África e um ativo setor global de remanufatura sustentam o consumo constante de camisas, apesar dos ventos contrários da eletrificação.

Principais Conclusões do Relatório

- Por tipo de material, o ferro fundido dominou o mercado de camisas de cilindro automotivo com 63,87% do tamanho do mercado em 2025, enquanto as camisas compostas estão posicionadas para demonstrar um CAGR de 9,96% até 2031.

- Por processo de fabricação, a fundição em areia liderou com uma participação de 52,74% do mercado de camisas de cilindro automotivo em 2025; a hidroconformação está projetada para expandir a um CAGR de 8,75% até 2031.

- Por configuração de cilindro, os motores em linha capturaram 70,82% da participação do mercado de camisas de cilindro automotivo em 2025, enquanto os motores em V estão previstos para crescer a um CAGR de 6,51% até 2031.

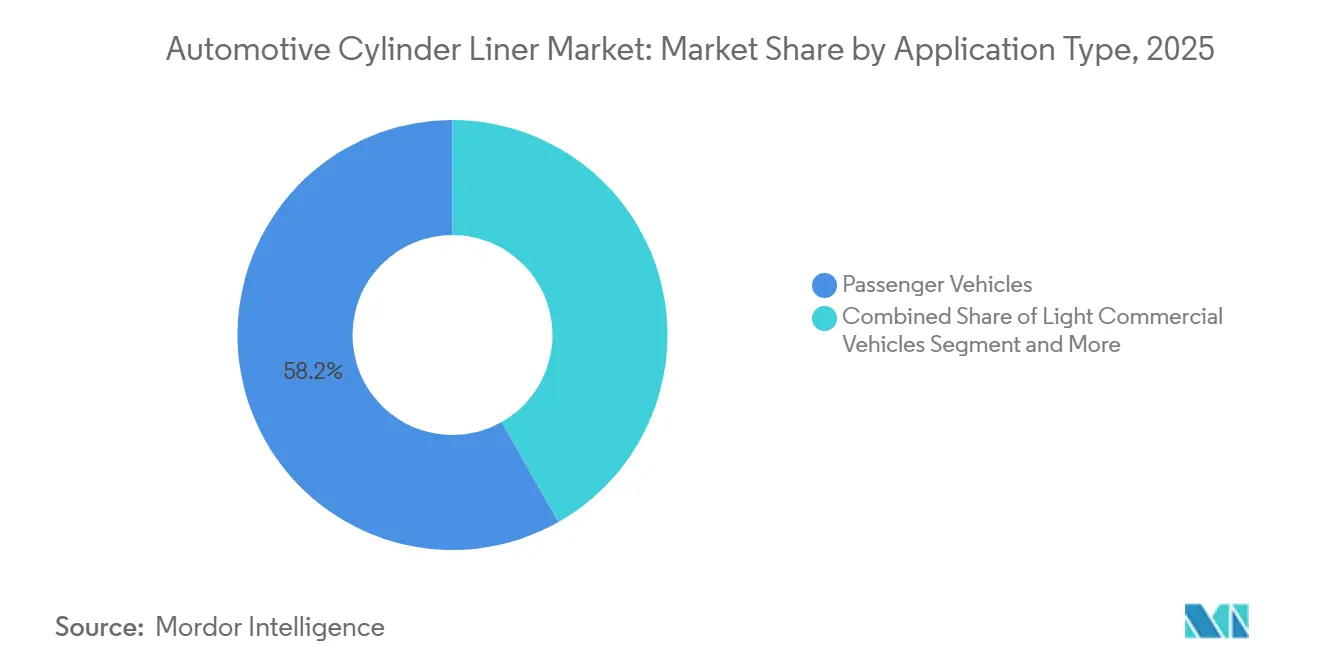

- Por tipo de aplicação, os veículos de passeio responderam por uma participação de 58,23% do mercado de camisas de cilindro automotivo em 2025. Em contraste, os veículos de médio e pesado porte estão posicionados para registrar o crescimento mais rápido a um CAGR de 7,64% até 2031.

- Por tratamento de superfície, as camisas brunidas detinham uma participação de 46,15% do mercado de camisas de cilindro automotivo em 2025, enquanto as camisas nitretadas avançam a um CAGR de 8,18%, sustentadas por requisitos crescentes de durabilidade e resistência ao desgaste.

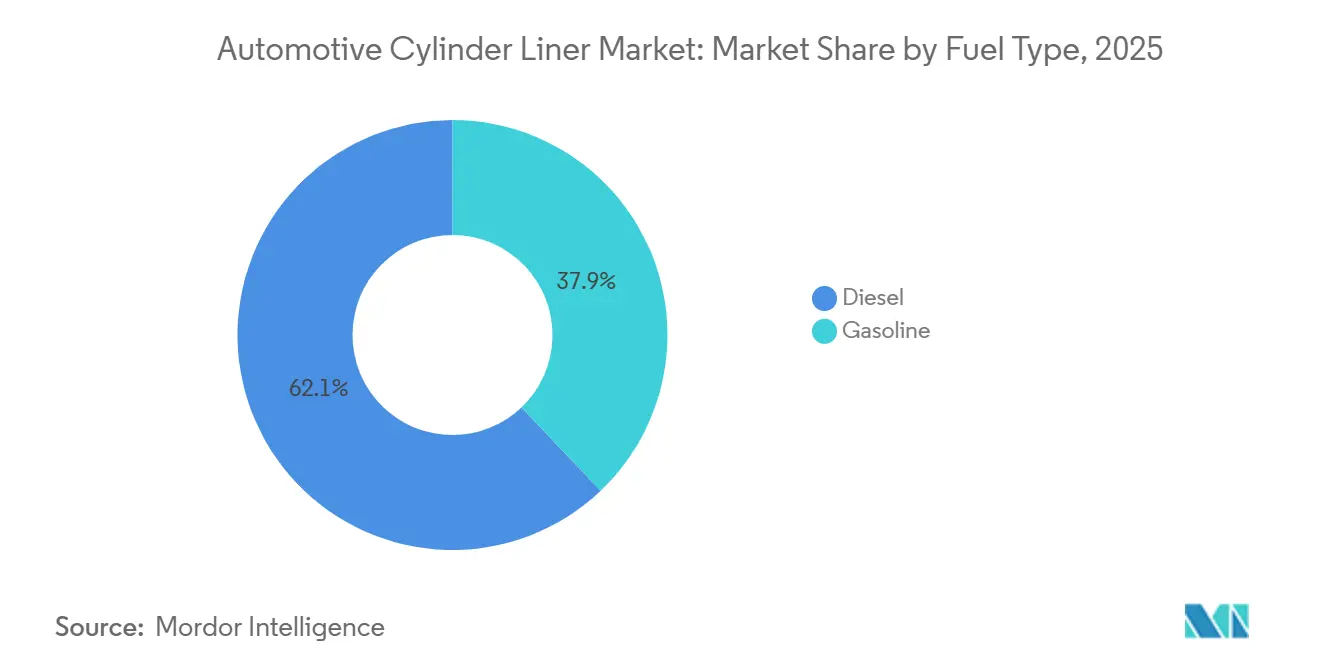

- Por tipo de combustível, os motores a diesel responderam por 62,14% do tamanho do mercado de camisas de cilindro automotivo em 2025; as aplicações a gasolina devem crescer a um CAGR de 6,85% até 2031.

- Por tipo de contato, as camisas úmidas representaram uma participação de receita de 68,29% em 2025, enquanto as camisas secas estão projetadas para avançar a um CAGR de 5,47%, impulsionadas por estratégias de redução de peso em veículos de passeio até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 41,76% da participação do mercado de camisas de cilindro automotivo em 2025, enquanto a região do Oriente Médio e África está projetada para registrar o crescimento mais rápido a um CAGR de 8,39% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Camisas de Cilindro Automotivo

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Resistente à Eletrificação de Motores de Combustão Interna para Uso Intensivo | +1.8% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Rigorização das Normas de Emissões | +1.2% | Global, liderado pelos marcos regulatórios da Europa e da América do Norte | Médio prazo (2-4 anos) |

| Expansão Rápida da Remanufatura e Reconstrução de Motores no Mercado de Reposição | +0.9% | Núcleo na Ásia-Pacífico, com transbordamento para o Oriente Médio e África e América Latina | Médio prazo (2-4 anos) |

| Crescimento de Fundições Regionais de Nível 3 | +0.7% | Sul da Ásia e Sudeste Asiático, com potencial de exportação para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Migração dos Principais Fabricantes de Equipamentos Originais para Plataformas de Motor Modulares | +0.6% | Global, com adoção antecipada na Europa e na América do Norte | Médio prazo (2-4 anos) |

| Programas de Extensão da Vida Útil de Frotas | +0.5% | Mercados emergentes na Ásia-Pacífico, Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Resistente à Eletrificação de Motores de Combustão Interna para Uso Intensivo

O transporte de cargas, a construção, a agricultura e os equipamentos marítimos continuam a depender de motores a diesel ou a gás natural porque as químicas de bateria atuais não conseguem igualar a autonomia e o tempo de operação necessários. O roteiro de Veículos de Médio e Pesado Porte da Agência de Proteção Ambiental dos Estados Unidos ainda permite motores de combustão de alta eficiência até 2040, protegendo os volumes de camisas por pelo menos mais uma década. O SuperTruck 2 da Volvo demonstrou 49,9% de eficiência térmica de freio de pico ao combinar revestimentos de camisas redutores de atrito com estratégias de combustão otimizadas. O Motor de Base Comum de 13 litros da TRATON apresenta camisas compostas para atingir 50% de eficiência e garantiu acordos de fornecimento plurianuais, solidificando o compromisso do fabricante de equipamentos originais com arquiteturas avançadas de motores de combustão interna.

Rigorização das Normas de Emissões Impulsionando Camisas Compostas Leves

As regras Euro 7[1]"Euro 7: Acordo sobre novas regras da UE para reduzir as emissões do transporte rodoviário," Parlamento Europeu, europarl.europa.eu, em vigor a partir de 2025, impõem maior durabilidade e limites mais baixos de NOx, levando os fabricantes de automóveis a adotar camisas de alumínio-silício reforçadas com cerâmica para superior transferência de calor e estabilidade dimensional. A camisa de ferro fundido compactado GOE330 da Federal-Mogul, lançada em 2024, reduz a distorção do furo em 27% a um custo muito inferior ao das camisas compostas completas e foi adotada por fabricantes de equipamentos originais de uso intensivo globais. O futuro padrão Bharat Stage VII da Índia espelhará esses requisitos, acelerando a adoção de camisas compostas no mercado.

Expansão Rápida da Remanufatura e Reconstrução de Motores no Mercado de Reposição

Os motores remanufaturados custam 40-60% menos do que os novos e têm preços 45-65% abaixo do varejo dos fabricantes de equipamentos originais, criando demanda sustentada por camisas na América do Norte e na Europa, onde os marcos regulatórios reconhecem a remanufatura como um componente-chave da infraestrutura de economia circular. As vendas no mercado de reposição de automóveis leves e caminhões nos Estados Unidos aumentaram em 2025, o que impulsionará ainda mais a demanda ao longo do período de previsão.

Crescimento de Fundições Regionais de Nível 3 no Sul e Sudeste Asiático

Índia, Vietnã e Tailândia se estabeleceram como centros significativos para a fabricação de camisas de cilindro automotivo de baixo custo. Esses países estão atraindo fabricantes de equipamentos originais globais e fornecedores de componentes devido às suas capacidades de produção competitivas. Os custos de mão de obra nessas regiões são aproximadamente 50–60% menores do que os de instalações similares na Europa e na América do Norte, permitindo a produção de camisas de alta qualidade a custos reduzidos. Além disso, o desenvolvimento de cadeias de suprimentos locais, os avanços na infraestrutura industrial e as políticas governamentais de apoio estão posicionando esses países como destinos preferenciais para o fornecimento de fabricantes de equipamentos originais e a produção para o mercado de reposição. Essa tendência permite que as empresas melhorem suas margens de lucro enquanto mantêm padrões rigorosos de qualidade.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Veículos Elétricos a Longo Prazo em Veículos de Passeio | -1.4% | Global, com impacto acelerado na Europa, China e Califórnia | Longo prazo (≥ 4 anos) |

| Volatilidade dos Preços de Metais Ferrosos | -0.8% | Global, com impacto particular em mercados emergentes sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Intensidade de Capital das Linhas de Produção de Camisas Compostas | -0.6% | Global, com maiores barreiras em mercados emergentes | Médio prazo (2-4 anos) |

| Tendência de Fabricação Interna de Camisas pelos Fabricantes de Equipamentos Originais | -0.4% | América do Norte e Europa, com adoção seletiva na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Veículos Elétricos a Longo Prazo em Veículos de Passeio

A eliminação gradual de veículos de combustão interna na Europa até 2035 e a implementação da regulamentação Advanced Clean Cars II da Califórnia estão acelerando essa transição. Os principais fabricantes de automóveis, incluindo Volkswagen, Stellantis e General Motors, comprometeram-se a atingir 50–70% de produção de veículos elétricos a bateria até 2030. Além disso, o mandato de Veículos de Nova Energia da China exige que 40% das vendas de veículos sejam elétricos ou híbridos plug-in até 2030, reduzindo ainda mais a demanda por motores de combustão interna no maior mercado automotivo do mundo. Em maio de 2024, Toyota, Subaru e Mazda anunciaram uma iniciativa conjunta para desenvolver motores compactos e de alta eficiência compatíveis com combustíveis sintéticos. No entanto, os volumes de produção desses motores devem permanecer significativamente menores do que os das plataformas tradicionais de combustão interna.

Volatilidade dos Preços de Metais Ferrosos Corroendo as Margens dos Fornecedores

No primeiro semestre de 2025, os preços do minério de ferro apresentaram volatilidade significativa, caindo de aproximadamente USD 105 por tonelada métrica em fevereiro para cerca de USD 92 por tonelada métrica em junho. Essas flutuações de preços introduziram incerteza para as siderúrgicas e fornecedores automotivos a jusante, tornando mais difícil planejar os custos de produção, gerenciar estoques e negociar contratos de vários meses.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Camisas Compostas Redefinem o Gerenciamento Térmico

O ferro fundido reteve 63,87% da participação do mercado de camisas de cilindro automotivo em 2025 devido ao seu baixo custo de matéria-prima e compatibilidade com as ferramentas existentes. As camisas compostas, no entanto, estão previstas para expandir a um CAGR de 9,96% até 2031, impulsionadas pelas regras Euro 7 e de uso intensivo da Agência de Proteção Ambiental que penalizam a massa e recompensam a eficiência térmica. A participação do mercado de camisas de cilindro automotivo para camisas compostas deve subir rapidamente, pois o produto GOE330 de ferro fundido compactado da Federal-Mogul oferece uma solução intermediária de alto desempenho a preço médio. Dados do Fraunhofer IFAM mostram que os compósitos de matriz de alumínio podem reduzir o peso do motor em 20–30% e diminuir o consumo de combustível em até 3%, tornando-os atraentes para unidades a gasolina turboalimentadas de menor cilindrada.

Em paralelo, a camisa Monotherm da MAHLE integra passagens de resfriamento internas, eliminando a necessidade de camisas d'água separadas e reduzindo o tempo de usinagem do bloco em 15%. No entanto, o alto investimento de capital — USD 15–20 milhões por linha de camisas compostas versus USD 5–8 milhões para fundição em areia de ferro fundido — ainda limita a adoção entre as fundições de nível 3. Consequentemente, o ferro fundido permanecerá como líder de volume até 2031, enquanto as camisas compostas capturam a maior parte do crescimento incremental.

Por Processo de Fabricação: A Hidroconformação Avança na Economia de Precisão

A fundição em areia respondeu por 52,74% da participação do mercado de camisas de cilindro automotivo em 2025, pois lida efetivamente com camisas de grande diâmetro e uso intensivo a um baixo custo de ferramental. A hidroconformação, que avança a um CAGR de 8,75% até 2031, utiliza pressão interna de fluido para moldar tubos de parede fina e atingir tolerâncias de ±0,1 mm. As células modulares de 2025 da Schuler reduziram o investimento em ferramental em 30%, tornando a hidroconformação viável para programas de volume médio. Em linha com essa mudança, a Cummins patenteou uma geometria de camisa hidroconformada perfilada que suporta pressões de pico 10% mais altas sem reforçar o bloco, ampliando a fronteira tecnológica do mercado de camisas de cilindro automotivo.

A usinagem CNC e a fundição sob pressão de alta pressão ainda atendem a nichos premium e de leveza, mas a combinação de precisão e eficiência de custo da hidroconformação irá corroer a participação da fundição em areia ao longo do horizonte de previsão. Os fabricantes de equipamentos originais progressistas veem os processos de forma líquida como indispensáveis para alcançar a durabilidade Euro 7 com massa reduzida.

Por Configuração de Cilindro: A Dominância dos Motores em Linha Mascara a Premiumização dos Motores em V

Os motores em linha responderam por 70,82% da participação do mercado de camisas de cilindro automotivo em 2025 devido à sua fabricação mais simples e menor número de peças. A configuração é central para plataformas modulares como o Motor de Base Comum da TRATON, que padroniza as camisas entre as marcas de caminhões. No entanto, as unidades em V em SUVs premium e veículos de desempenho estão projetadas para crescer a uma taxa de 6,51% até 2031. Fabricantes de automóveis como General Motors e Ford aplicam revestimentos por aspersão a plasma em camisas de motores V6 e V8, reduzindo o atrito em 10-12% enquanto suportam estratégias de desativação de cilindros. O mercado de camisas de cilindro automotivo, portanto, apresenta uma trajetória dupla: produção em linha de alto volume coexistindo com um segmento V lucrativo e de menor volume que recompensa superfícies e materiais avançados.

A geometria intrincada de camisas exigida pelos motores em V para gerenciar gradientes de calor desiguais levou os fornecedores a adotar ferro fundido revestido ou construções de parede híbrida. Os fabricantes de automóveis premium estão integrando essas camisas com técnicas avançadas, como furação por aspersão ou nitretação localizada, para minimizar o consumo de óleo em altas potências específicas. Além disso, os recondicionadores identificaram agrupamentos recorrentes de desgaste em motores em V, levando ao desenvolvimento de programas proprietários de camisas sobredimensionadas. Esses programas visam restaurar a concentricidade do furo e aumentar a vida útil em serviço, particularmente em aplicações de transporte pesado.

Por Tipo de Aplicação: Volume de Passeio Encontra Crescimento Comercial

Os veículos de passeio representaram 58,23% da participação do mercado de camisas de cilindro automotivo em 2025. Os veículos de médio e pesado porte devem crescer 7,64% até 2031, apesar da incapacidade dos veículos elétricos a bateria de igualar a densidade energética do diesel para transporte de longa distância (com autonomia superior a 500 km) e capacidade de carga (superior a 15 toneladas métricas). O programa SuperTruck 2 da Volvo atingiu uma eficiência térmica de freio de pico de 49,9% usando revestimentos de camisas otimizados, enquanto o Motor de Base Comum da TRATON (plataforma modular de 13 litros) garante contratos plurianuais de camisas com MAHLE e Tenneco. Os veículos comerciais leves, vans e picapes com menos de 3,5 toneladas métricas ocupam um terreno intermediário. O Transit da Ford e o ProMaster da Ram mantêm opções a diesel na Europa e na América Latina, sustentando a demanda por camisas úmidas, enquanto suas variantes norte-americanas adotam cada vez mais motores a gasolina com camisas secas para atender aos padrões CAFE.

Em termos de produção de veículos comerciais, a Índia permaneceu como um mercado-chave em 2025, com Tata Motors, Mahindra & Mahindra e Ashok Leyland entre os principais fabricantes de equipamentos originais sustentando fortes entregas mensais e contribuindo para o crescimento geral do setor. A China continuou a dominar a produção global de veículos pesados, com os principais fabricantes domésticos, incluindo FAW, Dongfeng e Sinotruk, impulsionando os volumes de produção. As aplicações fora de estrada, incluindo construção, agricultura e mineração, mantiveram demanda constante por componentes de motor duráveis, com os fabricantes de equipamentos originais especificando projetos de manutenção para suportar longos ciclos de vida operacional em ambientes severos.

Por Tratamento de Superfície: A Nitretação Captura Prêmios de Durabilidade

Os tratamentos de superfície brunidos detinham uma participação de mercado de 46,15% no mercado de camisas de cilindro automotivo em 2025, oferecendo o menor custo (USD 0,50-1,00 por camisa) e desempenho adequado para aplicações em veículos de passeio e comerciais leves, onde os intervalos de troca de óleo normalmente variam de 10.000 a 15.000 km. As camisas nitretadas, crescendo a um CAGR de 8,18% até 2031, proporcionam melhorias de 50-70% na resistência à fadiga e dureza superficial de 800-1200 HV, permitindo intervalos estendidos de troca de óleo (30.000-50.000 km) exigidos pelo Euro 7 e reduzindo o custo total de propriedade em 10-15%. A nitretação a gás, a nitretação a plasma e a nitretação em banho de sal oferecem diferentes compensações: a nitretação a gás penetra 0,3-0,6 mm e requer 20-40 horas a 500-520°C, enquanto a nitretação a plasma atinge dureza equivalente em 8-12 horas com menor distorção, tornando-a preferida para camisas compostas de parede fina.

A camisa de ferro fundido compactado GOE330 da Federal-Mogul integra nitretação com microbruniamento para reduzir a distorção do furo em 27% sob pressões máximas de ignição, conquistando contratos da Cummins e da PACCAR para seus motores de uso intensivo do modelo 2027. As camisas sem revestimento retêm uma participação de 20-25% em mercados sensíveis ao custo (Índia, Sudeste Asiático, América Latina), onde os fabricantes de equipamentos originais priorizam o preço inicial em detrimento do custo do ciclo de vida. No entanto, esse segmento está se contraindo à medida que o Bharat Stage VII e regulamentações equivalentes exigem melhorias de durabilidade. Os revestimentos por aspersão térmica — aspersão a arco de arame transferido por plasma e combustão de oxigênio a alta velocidade — ocupam um nicho premium, oferecendo redução de atrito de 15-20% e permitindo a desativação de cilindros nos motores V8 da GM e da Ford, mas representam menos de 5% do volume global devido aos custos de USD 5-8 por camisa.

Por Tipo de Combustível: A Resiliência do Diesel Ancora os Segmentos Comerciais

Os tipos de combustível a diesel retiveram 62,14% da participação do mercado de camisas de cilindro automotivo em 2025, concentrados em veículos comerciais, equipamentos fora de estrada e aplicações marítimas, onde a densidade energética (35-38 MJ/litro versus 32-34 MJ/litro para gasolina) e a eficiência térmica (40-45% versus 30-35%) justificam custos iniciais mais elevados e sistemas complexos de pós-tratamento. O plano de Veículos de Médio e Pesado Porte da Agência de Proteção Ambiental permite motores a diesel avançados até 2040, enquanto os padrões de CO2 para veículos pesados da União Europeia incentivam melhorias de eficiência térmica em vez de proibições totais, sustentando a demanda por camisas nas plataformas da Daimler Truck, Volvo e PACCAR. A Série de Eficiência X15 da Cummins — atingindo 50% de eficiência térmica de freio — especifica camisas compostas com superfícies nitretadas para suportar pressões máximas de cilindro superiores a 200 bar. Os motores a gasolina, crescendo a um CAGR de 6,85% até 2031, beneficiam-se da hibridização de veículos de passeio: o motor de ciclo Atkinson 2,5 litros TNGA da Toyota (usado nos híbridos RAV4 e Camry) emprega camisas secas com revestimentos de aspersão a arco de arame transferido por plasma para reduzir o atrito em ciclos frequentes de partida e parada.

As regulamentações Bharat Stage VI da Índia, implementadas em 2020, exigiram o uso de filtros de partículas diesel e redução catalítica seletiva, resultando em um aumento de 8-10% no conteúdo de camisas por veículo devido às maiores pressões máximas de cilindro e aos requisitos estendidos de durabilidade. O programa Rota 2030 do Brasil incentiva motores flex (misturas etanol-gasolina), que requerem camisas de aço inoxidável ou compostas para resistir às propriedades corrosivas do etanol, criando um segmento de nicho de USD 120-150 milhões. Os motores a gás natural usados em ônibus municipais e caminhões de coleta de lixo especificam camisas úmidas para superior dissipação de calor, pois a combustão estequiométrica gera temperaturas de gases de escape 10-15% mais altas do que o diesel.

Por Tipo de Contato: Camisas Úmidas Dominam Aplicações Críticas de Manutenção

As camisas de cilindro úmidas responderam por 68,29% da participação do mercado de camisas de cilindro automotivo em 2025, preferidas em motores de uso intensivo, marítimos e industriais, onde o contato direto com o refrigerante permite superior dissipação de calor (30 a 40% melhor do que as camisas secas) e manutenção em campo; uma camisa úmida pode ser substituída em 4 a 6 horas versus 12 a 16 horas para uma camisa seca que requer desmontagem do bloco. Os motores de 13 litros e V8 de 16 litros da Scania, as plataformas D13 e D16 da Volvo e o X15 da Cummins apresentam camisas úmidas, permitindo intervalos de manutenção de 1 milhão de km em caminhões de longa distância. Os motores industriais C18 e C32 da Caterpillar, usados em caminhões de mineração e propulsão marítima, empregam camisas úmidas com superfícies nitretadas para suportar operação contínua a 90 a 95% de carga por 15.000 a 20.000 horas entre revisões.

As camisas secas, crescendo a um CAGR de 5,47% até 2031, dominam os veículos de passeio e comerciais leves, onde as restrições de espaço e as menores pressões máximas de cilindro (120 a 160 bar versus 180 a 220 bar em veículos de uso intensivo) favorecem blocos de motor compactos com passagens de resfriamento integradas. Os motores TNGA 2,0 litros e 2,5 litros da Toyota, o turbo Earth Dreams 1,5 litros da Honda e o turbo EA888 2,0 litros da Volkswagen utilizam camisas secas com revestimentos de aspersão a arco de arame transferido por plasma para reduzir o atrito em 10 a 12% e permitir a desativação de cilindros. As camisas secas requerem tolerâncias de diâmetro de furo mais rígidas (±0,02 mm versus ±0,05 mm para úmidas) e usinagem mais precisa da camisa de resfriamento, o que eleva os custos de fabricação do bloco em 8 a 10%. No entanto, essa abordagem economiza 2 a 3 kg por motor, uma vantagem crítica sob as penalidades de peso do Euro 7.

Análise Geográfica

A região Ásia-Pacífico respondeu por 41,76% da participação do mercado de camisas de cilindro automotivo em 2025. As fundições da região, como Samkrg Pistons e Yuchai, capitalizaram uma vantagem de custo de mão de obra de 50–60%, fornecendo fabricantes de equipamentos originais em toda a ASEAN. Enquanto isso, os fabricantes japoneses e coreanos posicionaram estrategicamente suas plantas na Tailândia e na Índia, garantindo proximidade com os programas dos clientes.

As previsões indicam que a região do Oriente Médio e África crescerá a um CAGR de 8,39% até 2031. A Visão 2030 da Arábia Saudita, que exige um requisito de conteúdo local de 50%, está atraindo investimentos em instalações de fundição e nitretação. Na África do Sul, a rede de montagem de caminhões leves, reforçada pelas expansões de 2024, agora suporta três fundições de camisas. Além disso, um fundo governamental de recondicionamento está estendendo a vida útil das frotas do setor público, aumentando assim a demanda por camisas úmidas.

Em 2025, a América do Norte e a Europa responderam pela maioria dos números de vendas. Tanto os Estados Unidos quanto a Europa experimentaram um aumento notável na adoção de veículos elétricos a bateria. Embora essa tendência tenha influenciado a demanda por camisas de veículos de passeio, o setor de uso intensivo permaneceu amplamente estável. A produção de caminhões Classe 8 manteve-se estável em 320.000 unidades, com gigantes do setor como Cummins, Daimler e PACCAR integrando camisas compostas em seus motores para atender aos rigorosos padrões da Agência de Proteção Ambiental. Na América Latina, Brasil e México lideram o consumo de camisas, graças às iniciativas de combustível flex e atualizações de frotas. Notavelmente, fornecedores como Cyltech Mexico, localizados próximos às plantas de montagem dos Estados Unidos, estão se beneficiando de economias logísticas significativas.

Panorama regulatório

As especificações dos cilindros e as escolhas de materiais são cada vez mais determinadas por regimes de conformidade de emissões de escapamento e durabilidade que aumentam as cargas do sistema de combustão e ampliam os requisitos de vida útil. Na União Europeia, a Euro 7 (Regulamento (UE) 2024/1257) reforça as obrigações de emissões e durabilidade, com consequências para a homologação a partir de 29 de novembro de 2026, quando as autoridades de homologação recusarão a homologação de novos tipos de veículos M1 ou N1 que não estejam em conformidade. Isso reforça a adoção de camisas com maior resistência ao desgaste, brunimento aprimorado e revestimentos avançados para sustentar o desempenho em serviço.

Para aplicações de uso pesado, a Agência de Proteção Ambiental dos EUA continuou a avançar em sua regulamentação em 2026, publicando emendas propostas em julho de 2026 para motores de estrada de uso pesado do ano-modelo 2027 e posteriores, que incluem novas penalidades por não conformidade. Paralelamente à conformidade de emissões de escapamento, os controles ambientais dos locais de fabricação estão se tornando mais visíveis na qualificação de fornecedores, com políticas ambientais e energéticas das OEMs e limites de licenças de plantas (incluindo limites de VOC informados pelos fornecedores) pressionando os produtores de camisas e as operações de usinagem e revestimento adjacentes a adotarem controle de processo mais rigoroso e sistemas de gestão certificados.

Análise da cadeia de valor

A cadeia de valor começa com insumos ferrosos e ligas, principalmente ferro fundido cinzento e ferro fundido nodular, passando então pela fusão e fundição. A fundição centrífuga e em areia continuam sendo as principais rotas para camisas críticas em durabilidade, seguidas por tratamento térmico e usinagem de precisão. As etapas seguintes normalmente incluem torneamento e mandrilamento CNC, brunimento plateau e deslizante para obter geometria de furo precisa, e metrologia para validar redondeza, conicidade e acabamento superficial antes do envio às fábricas de motores das OEMs ou aos canais de reposição que sustentam a remanufatura e o retrabalho.

A engenharia de superfície é a principal camada de valor agregado, abrangendo a nitretação e revestimentos avançados como PTWA, HVOF e outras abordagens de aspersão térmica e filme fino que visam a fricção e o desgaste na interface camisa-anel de pistão. Como os fornecedores gerenciam a estabilidade das margens em meio à volatilidade das matérias-primas, capacidades como revestimentos proprietários, texturização e linhas de brunimento integradas, além da integração vertical em operações de fundição entre fornecedores de maior porte, tornam-se cada vez mais importantes para conquistar programas de alta durabilidade em uso pesado e atender a requisitos de durabilidade mais rigorosos impulsionados pelas emissões.

Cenário Competitivo

Os principais players, incluindo Mahale GmbH e Tenneco Inc., dominam o mercado de camisas de cilindro automotivo. Juntos, MAHLE, a divisão Federal-Mogul da Tenneco e a Nippon Piston Ring respondem por uma participação significativa das vendas globais. Ao operar suas próprias fundições, essas três empresas se protegem das flutuações nos preços de metais ferrosos, obtendo uma vantagem de custo de 20–25%. Destacando o impacto da inovação em engenharia de superfície na dinâmica do mercado, a camisa de ferro fundido compactado GOE330 da Federal-Mogul, que apresenta uma redução de 27% na distorção do furo, conquistou rapidamente contratos com gigantes do setor como Cummins e Daimler Truck.

As empresas de nível 2, como a KS Kolbenschmidt da Rheinmetall e a TPR, competem em usinagem de precisão e materiais de nicho. Ao mesmo tempo, os players regionais de nível 3 na Índia, Vietnã e Tailândia estão reduzindo os preços em até 20% nas unidades de ferro fundido. A fabricação interna de camisas pelos fabricantes de equipamentos originais permanece uma ameaça latente: a General Motors já produz aproximadamente um terço de suas necessidades de camisas nas plantas de motores dos Estados Unidos, e a Volkswagen cobre um quarto de seus requisitos europeus em Salzgitter.

As parcerias estratégicas são, portanto, críticas. O acordo plurianual da MAHLE com a TRATON e o contrato de fornecimento da Tenneco com a Volvo bloqueiam 40–50% da demanda de uso intensivo até 2028, garantindo estabilidade de volume enquanto a eletrificação remodela o espaço de veículos leves. Além disso, a MAN Truck & Bus concedeu à MAHLE um contrato para fornecer componentes de ponta, incluindo camisas de cilindro, para seu caminhão eTGX movido a hidrogênio[2]Abhijeet Singh, "MAHLE Garante Contrato para Componentes de Motor a Hidrogênio no Caminhão hTGX da MAN," MOBILITY OUTLOOK, mobilityoutlook.com. A joint venture da Nippon Piston Ring na Índia aumenta o acesso aos volumes crescentes de reconstrução no Sul da Ásia[3]"Constituição da NPR AUTO PARTS MANUFACTURING INDIA PRIVATE LIMITED, NPR-RIKEN Corporation, npr-riken.co.jp.

Líderes do Setor de Camisas de Cilindro Automotivo

Mahle GmbH

Tenneco Inc.

Nippon Piston Ring Co., Ltd.

TPR Co., Ltd.

ZYNP International Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco é mais visível onde regulamentações e custos operacionais pressionam os fabricantes de motores em direção à redução de fricção e à durabilidade estendida, mantendo as plataformas ICE relevantes em aplicações de uso pesado, off-highway e híbridas de passageiros. Trabalhos técnicos recentes sobre texturização de superfície e revestimentos apontam para ganhos tribológicos mensuráveis, incluindo evidências de testes em banco de 2025 mostrando que texturas de superfície com gradiente de densidade criadas por gravação eletrolítica de precisão reduzem os coeficientes de fricção em até 31,4%, além de filmes compósitos eletrodepositados e texturização que melhoram a resistência ao desgaste. Esses resultados são consistentes com a mudança de mercado em direção a camisas nitretadas e revestidas, e oferecem um caminho técnico para os fornecedores se diferenciarem além das camisas de ferro fundido tipo commodity.

Outra oportunidade está em escalar rotas de manufatura avançadas que ofereçam tolerâncias mais precisas e menor massa sem custo proibitivo, incluindo hidroformagem e brunimento e acabamento de maior precisão, para atender aos requisitos de durabilidade sob a Euro 7 e estruturas comparáveis. No lado da demanda, programas de veículos comerciais que buscam combustão de alta eficiência, incluindo iniciativas de ICE a hidrogênio como os programas da MAN Truck & Bus fornecidos com conjuntos de componentes contendo camisas, criam um nicho para atualizações de material e revestimento que toleram pressões de pico mais altas e características de combustão alteradas. Isso sustenta um conteúdo premium de camisas por motor mesmo à medida que a eletrificação de veículos de passeio reduz os volumes de base em algumas regiões.

Desenvolvimentos recentes do setor

- Abril de 2026: A IP Rings Ltd anunciou a rescisão de seu acordo de assinatura de ações e assistência técnica de 1995 com a Nippon Piston Ring Co. Ltd, migrando para uma parceria tecnológica isenta de royalties enquanto a NPR desinveste sua participação de 5,56%. A mudança redefine o acesso à tecnologia e a economia da colaboração em anéis de pistão e componentes relacionados de sistemas de cilindro, o que pode influenciar as relações de fornecimento para pacotes de tribologia compatíveis com camisas.

- Novembro de 2024: A MAHLE garantiu um contrato de produção em série da MAN Truck & Bus para o caminhão a hidrogênio MAN hTGX, fornecendo componentes-chave do motor, incluindo camisas de cilindro. O contrato reforça o ICE a hidrogênio como um caminho ativo de desenvolvimento e produção em veículos comerciais, sustentando a demanda por camisas especializadas e tratamentos de superfície projetados para novas condições de combustão.

- Outubro de 2024: A Tenneco expandiu suas capacidades de teste de motores de combustão interna a hidrogênio (H2-ICE) com novas células de teste em Burscheid, Alemanha, e Ann Arbor, Michigan, além de um laboratório de teste de materiais para hidrogênio em Nuremberg, Alemanha. A capacidade de teste adicional sustenta a validação mais rápida de componentes críticos, como camisas de cilindro e revestimentos, para durabilidade sob combustão de hidrogênio, fortalecendo o ecossistema de fornecedores em torno das plataformas H2-ICE.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor das camisas de cilindro usadas em motores de combustão interna automotivos, contabilizado como o componente fornecido para a produção de novos veículos e para necessidades de reposição nas principais categorias de veículos e regiões.

Exclusões de escopo: Não são contabilizados blocos de motor, pistões, anéis de pistão ou serviços mais amplos de remanufatura de motores, a menos que a própria camisa de cilindro seja o item precificado.

Visão geral da segmentação

- Por Tipo de Material

- Ferro Fundido

- Aço Inoxidável

- Materiais Compostos

- Por Processo de Fabricação

- Fundição em Areia

- Usinagem CNC

- Hidroconformação

- Por Configuração de Cilindro

- Em Linha

- Em V

- Por Tipo de Aplicação

- Veículos de Passeio

- Veículos Comerciais Leves

- Veículos de Médio e Pesado Porte

- Por Tratamento de Superfície

- Sem Revestimento

- Nitretado

- Brunido

- Por Tipo de Combustível

- Gasolina

- Diesel

- Por Tipo de Contato

- Camisa de Cilindro Úmida

- Camisa de Cilindro Seca

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando os fatores de demanda que se relacionam diretamente com os volumes de camisas, verificando em seguida a rapidez com que o mix de ICE e híbridos está mudando em cada região. Tipos de fontes públicas como tabelas de produção de veículos da OICA, agências nacionais de transporte, portais de estatísticas de comércio e alfândega, e reguladores de energia ou meio ambiente são usados para manter realistas as premissas de mix de motores e combustíveis.

Também revisamos normas e literatura técnica, por exemplo artigos da SAE, periódicos revisados por pares em metalurgia e tribologia, e bancos de dados de patentes, para confirmar a adoção de camisas revestidas, mudanças de material e comportamento típico de reposição. Relatórios anuais, apresentações a investidores e imprensa automotiva respeitável são então usados para verificação cruzada de discussões sobre expansão de capacidade e exposição ao mercado final, e uma assinatura paga para dados financeiros e notícias corporativas é usada onde as divulgações públicas são limitadas. Esta lista de fontes documentais não é exaustiva, e outras referências públicas são usadas durante a coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário é usado para testar premissas que as fontes documentais não conseguem confirmar totalmente, incluindo faixas de preço médio de venda por material e tipo de camisa, spreads de margem de canal, e como as participações de OEM e reposição mudam com a idade do veículo. Conversamos com fabricantes de componentes, distribuidores e especialistas em motores ou veículos em toda a APAC, EMEA e Américas, de modo que os padrões regionais de produção e ciclos de reposição sejam refletidos no modelo final.

Distribuição dos entrevistados da pesquisa primária de campo

| Tipo de empresa | Posição do entrevistado | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 13% | APAC: 49% |

| Nível médio: 55% | Líderes funcionais/de unidade: 37% | EMEA: 33% |

| Participantes menores: 19% | Gerentes: 50% | Américas: 18% |

Dimensionamento de mercado e previsão

O dimensionamento é construído usando um pool de demanda top-down, onde a produção de veículos por região é reconstruída em construções de motores ICE e híbridos, e depois convertida em demanda de camisas usando padrões de contagem de cilindros e a penetração de camisas úmidas versus secas. Uma vez definida a base, corroboramos os totais com verificações seletivas bottom-up usando receitas de fornecedores amostrados, feedback de canal sobre volumes de embarque e faixas de preço por camisa por tipo de material e revestimento, ajustando as premissas quando as duas visões não se alinham.

As principais entradas usadas no modelo incluem tendências de produção de veículos de passeio e comerciais, o mix diesel para gasolina e híbrido, a média de cilindros por família de motor, mudanças no design de camisas (úmidas versus secas e revestidas versus não revestidas), e sinais de taxa de reposição ligados ao envelhecimento da frota de veículos. Onde faltam dados diretos para países menores, razões proxy são aplicadas a partir de mercados comparáveis e depois normalizadas de volta aos totais regionais conhecidos para que as lacunas não inflacionem o resultado.

As previsões são produzidas com análise de cenários apoiada por verificações simples do tipo regressão, onde fatores como perspectivas de produção, mudança no mix de motorização e direção do custo de materiais são testados em conjunto. Os números finais são então revisados para confirmar que os volumes unitários implícitos e os preços médios implícitos permanecem consistentes com o que os entrevistados relatam para os canais de compras e de reposição.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de várias verificações, incluindo a comparação cruzada dos volumes de camisas implícitos com indicadores de construção de motores, a verificação de que as participações regionais seguem as realidades da produção automotiva, e a revisão de movimentos ano a ano para identificar variações anormais. Se um segmento apresentar uma mudança acentuada, primeiro reverificamos o fator de entrada e, em seguida, retomamos contato com as fontes quando a variação não puder ser explicada por produção, mix ou precificação.

Antes da aprovação final, um segundo analista revisa as premissas, os cálculos e as ligações-chave, de modo que o modelo possa ser repetido e auditado. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças na política de motorização ou grandes alterações de capacidade. Imediatamente antes da entrega, os lançamentos públicos e notícias mais recentes são revisados novamente, de modo que os clientes recebam uma visão atualizada.

Comparação do tamanho do mercado de camisas de cilindro automotivas da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para camisas de cilindro podem parecer muito distantes porque o cálculo depende fortemente do que é contabilizado, de qual ano é tratado como base, e de como a precificação é convertida e projetada entre regiões. As diferenças também vêm da rapidez com que cada modelo atualiza o mix de ICE e híbridos e se a reposição no mercado de reposição é tratada como estável ou altamente cíclica.

Algumas estimativas externas são construídas a partir de uma definição de componente mais estreita ou de um conjunto limitado de regiões, sendo então expandidas com multiplicadores simples, o que pode comprimir o valor inicial. Na Mordor Intelligence, a contagem é limitada apenas a camisas de cilindro automotivas, e é detalhada por material, tipo de combustível, contato úmido versus seco, tipo de veículo e região, com premissas atualizadas até janeiro de 2026, para que as mudanças no mix de produção não fiquem defasadas em relação ao mercado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 7,62 bilhões (2026) | |

| Editora de Pesquisa Setorial A | USD 5,35 bilhões (2024) | Usa um ano-base anterior e normalmente reflete uma definição mais restrita em torno da demanda focada em ICE, sem mostrar claramente como a penetração de híbridos e o mix de camisas úmidas versus secas são convertidos em volumes e preços por região. |

| Editora de Pesquisa Setorial B | USD 6,72 bilhões (2024) | Parte de uma base de 2024 e se estende por um longo horizonte, mas o resumo público não explica a construção de preços para camisas revestidas e de material avançado, ou como os ciclos de reposição são normalizados entre regiões, o que pode alterar o total. |

Em conjunto, a dispersão acompanha principalmente três fatores: a escolha do ano-base, a clareza de escopo sobre o que é contabilizado como venda de camisa, e como a demanda em unidades é traduzida em valor usando uma lógica de preços consistente. Ao manter as variáveis vinculadas à produção, ao mix de motorização, à adoção de design de camisas e ao comportamento de reposição, o modelo permanece rastreável e mais fácil de replicar em atualizações futuras.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de camisas de cilindro automotivo em 2026?

O tamanho do mercado de camisas de cilindro automotivo é de USD 7,62 bilhões em 2026 e está previsto para atingir USD 9,78 bilhões até 2031.

Qual segmento de material está crescendo mais rapidamente?

As camisas compostas estão projetadas para registrar um CAGR de 9,96% até 2031, pois ajudam os motores a atender a metas mais rigorosas de peso e desempenho térmico.

Por que as camisas úmidas dominam os motores de uso intensivo?

As camisas úmidas dissipam 30–40% mais calor e podem ser substituídas em meio dia, o que é essencial para caminhões de longa distância que visam uma vida útil de 1 milhão de km.

Qual região é a maior contribuinte de receita?

A Ásia-Pacífico lidera com 41,76% da receita global, impulsionada pelo volume de motores a diesel da China e pela crescente produção de veículos comerciais da Índia.

Como a eletrificação afeta a demanda por camisas?

Os automóveis elétricos a bateria reduzem o consumo de camisas em veículos de passeio, mas os segmentos de uso intensivo e de remanufatura mantêm a receita geral do mercado em uma trajetória positiva de CAGR de 5,11% até 2031.

Quem são os principais fornecedores?

MAHLE, Federal-Mogul da Tenneco e Nippon Piston Ring detêm coletivamente uma participação de mercado significativa, com players regionais ganhando espaço em preço.

Página atualizada pela última vez em: