Tamanho e Participação do Mercado de Cobrança Automatizada de Tarifas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

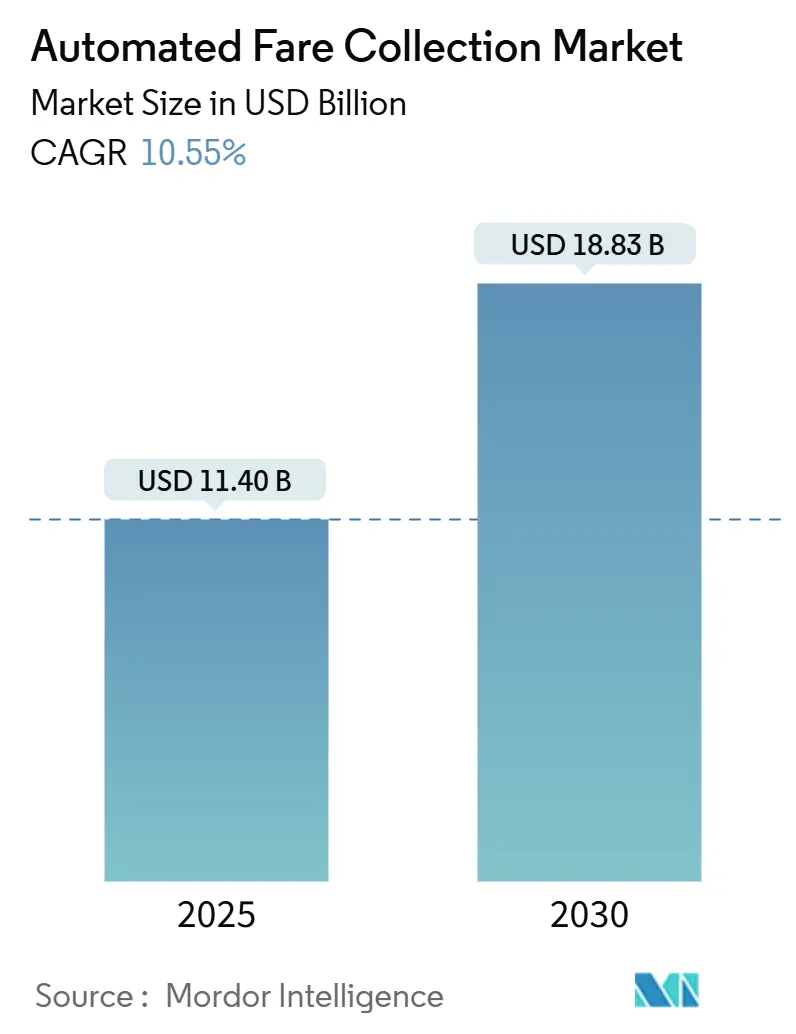

| Tamanho do Mercado (2025) | 11.40 Bilhões de dólares |

| Tamanho do Mercado (2030) | 18.83 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cobrança Automatizada de Tarifas por Mordor Intelligence

O tamanho do mercado de cobrança automatizada de tarifas foi de USD 11,40 bilhões em 2025 e a previsão é de que alcance USD 18,83 bilhões até 2030, refletindo um CAGR de 10,55% durante o período. A crescente preferência por pagamentos sem contato, os mandatos nacionais para padrões EMV de circuito aberto e as eficiências operacionais proporcionadas pela bilhetagem baseada em conta estão acelerando os ciclos de implantação em todos os continentes. Projetos de integração multimodal agora agrupam ferroviário, ônibus, pedágio e estacionamento em plataformas de back-office únicas, permitindo que as agências de transporte monetizem a análise de dados de passageiros enquanto limitam as tarifas em tempo real. Os fornecedores estão ampliando seu escopo, passando das vendas de hardware para modelos de "serviço por assinatura" que incorporam software, manutenção preditiva e atendimento ao cliente em contratos recorrentes, estreitando os relacionamentos de longo prazo com as autoridades municipais. Enquanto isso, projetos de megacidades em desenvolvimento na Ásia e na América Latina estão ignorando completamente os cartões inteligentes de circuito fechado, especificando arquiteturas com prioridade para dispositivos móveis ou para a nuvem desde o início. A intensificação da atividade de fusões e aquisições, exemplificada pela aquisição dos Sistemas de Transporte Terrestre da Thales pela Hitachi Rail, ilustra como a escala e os portfólios integrados estão se tornando vantagens competitivas decisivas.

Principais Conclusões do Relatório

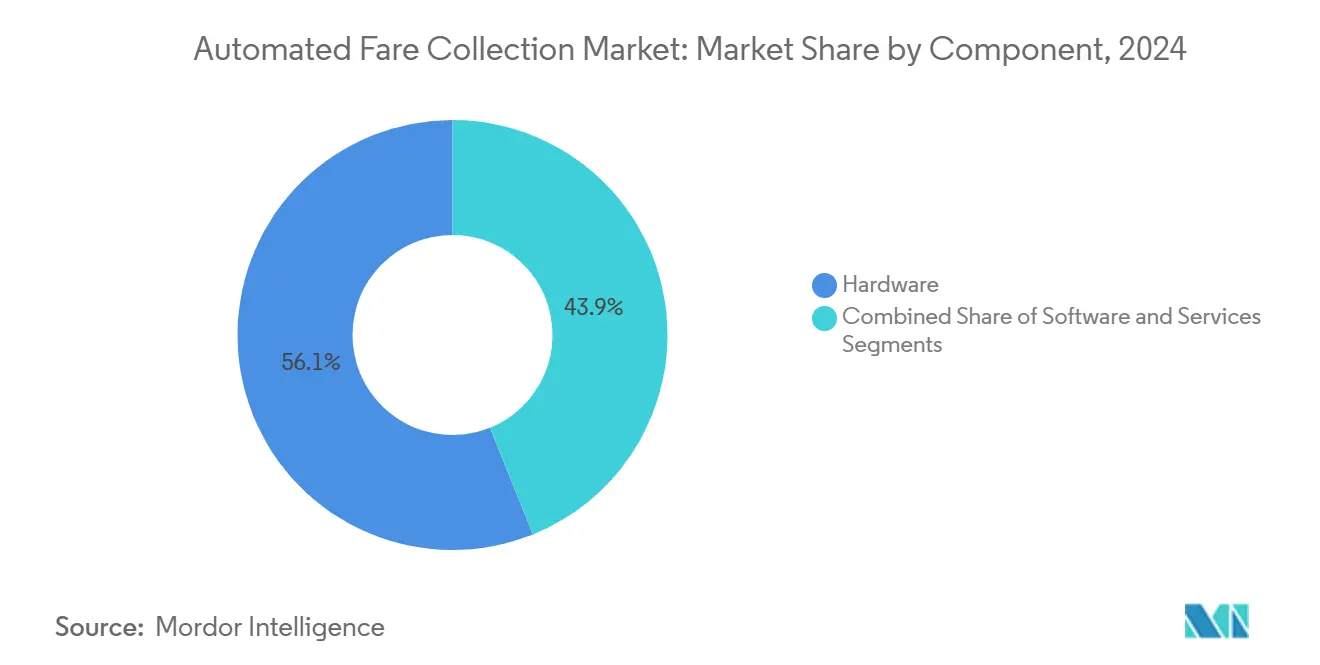

- Por componente, o hardware representou 56,1% da participação do mercado de cobrança automatizada de tarifas em 2024, enquanto os serviços avançam a um CAGR de 12,1% até 2030.

- Por tecnologia, as soluções de QR/código de barras lideraram com 65,4% da receita em 2024; a Comunicação por Campo Próximo (NFC) deve expandir a um CAGR de 11,4% até 2030.

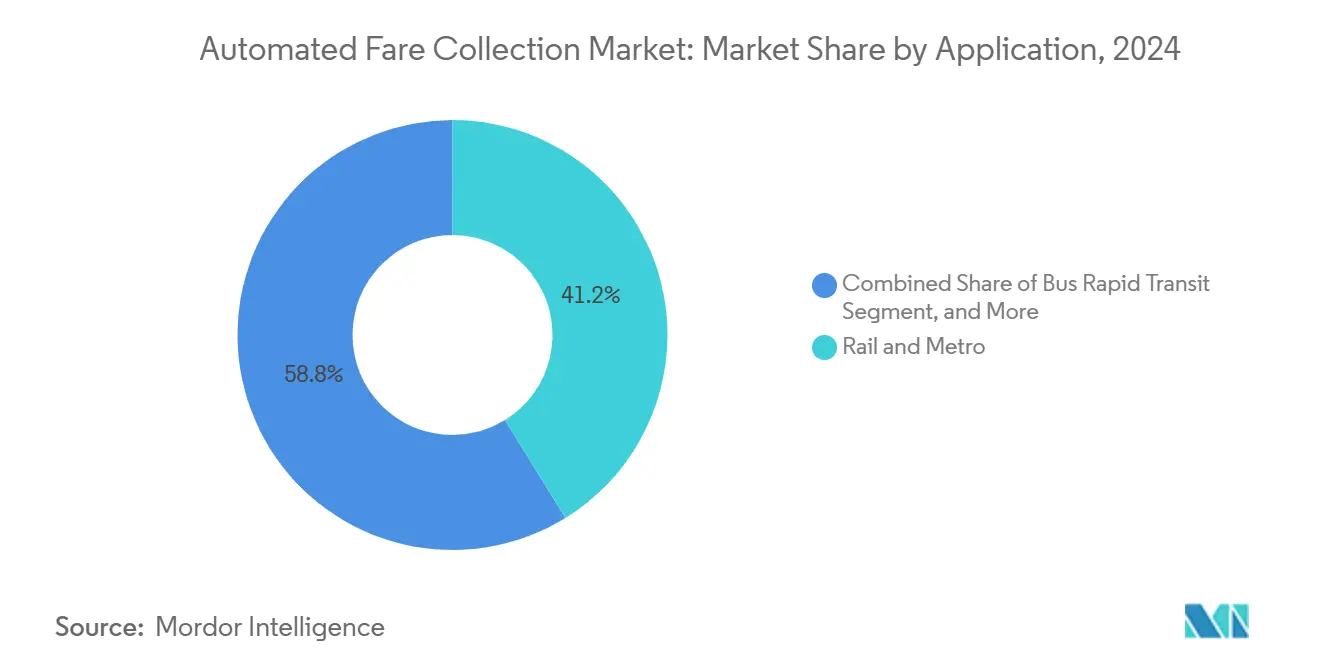

- Por aplicação, os sistemas ferroviários e de metrô representaram uma participação de 41,2% do tamanho do mercado de cobrança automatizada de tarifas em 2024, e o trânsito rápido por ônibus registra um CAGR de 11,0% até 2030.

- Por mídia, os cartões inteligentes representaram uma participação de 68,5% do tamanho do mercado de cobrança automatizada de tarifas em 2024, e a bilhetagem móvel registra um CAGR de 11,7% até 2030.

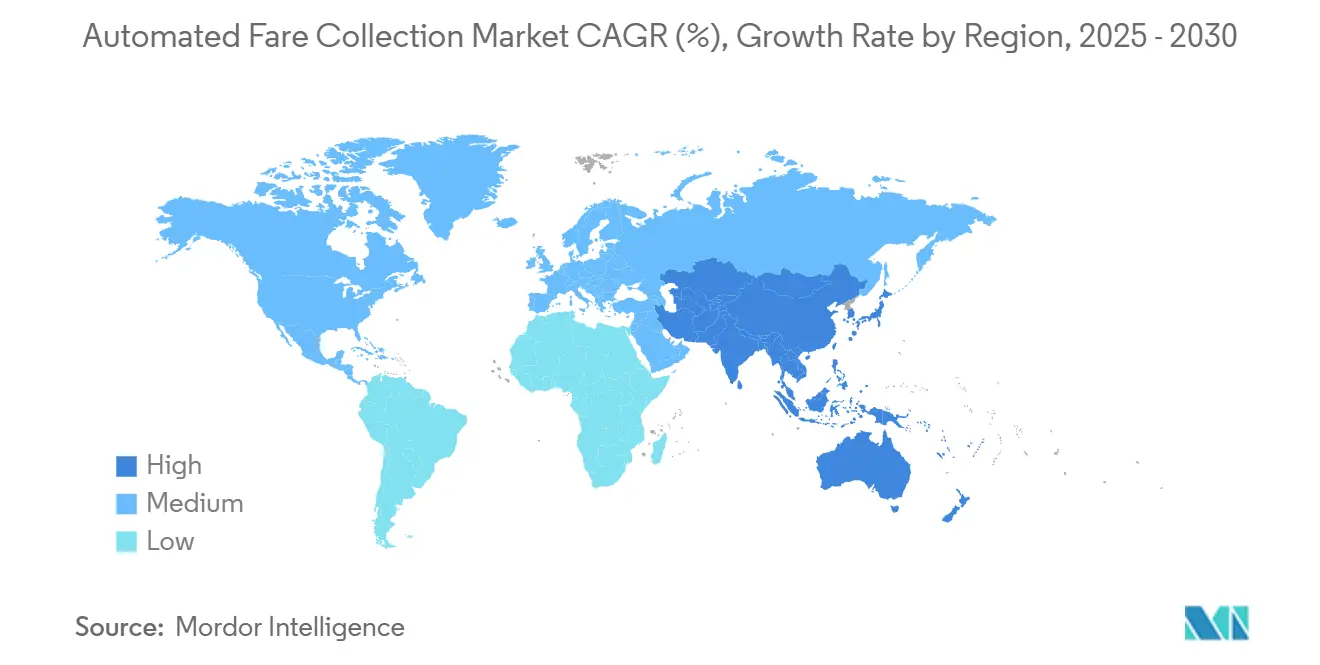

- Por geografia, a América do Norte deteve 37,6% da receita de 2024, enquanto a Ásia-Pacífico deve registrar um CAGR de 10,8% ao longo do horizonte de previsão.

Tendências e Perspectivas do Mercado Global de Cobrança Automatizada de Tarifas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente implantação de esquemas de cartão inteligente de transporte multimodal | +2.1% | Global, com ganhos iniciais na Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Rápida expansão do transporte ferroviário urbano em megacidades emergentes | +1.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Mandatos nacionais para pagamentos EMV de circuito aberto | +1.5% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração para arquiteturas de bilhetagem baseada em conta (ABT) | +1.3% | Global, liderado por mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Parcerias de fidelidade e varejo vinculadas ao transporte | +0.9% | América do Norte, Europa, cidades selecionadas da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Manutenção preditiva orientada por IA reduzindo o OPEX | +1.2% | Global, concentrado em redes de alta densidade | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Implantação de Esquemas de Cartão Inteligente Multimodal

As cidades estão convergindo os pagamentos de ferroviário, ônibus, balsa, pedágio e estacionamento em carteiras únicas, eliminando o atrito na troca de modal e motivando maior número de passageiros. A implantação em 2025 de Bangkok de uma tarifa uniforme de 20 baht nos trens elétricos demonstra o potencial comportamental das propostas de "uma cidade, um cartão", com operadores relatando aumentos de 25 a 40% nas transferências entre modais após o lançamento. Os sistemas unificados capturam dados de viagem completa que impulsionam o limite dinâmico de tarifas e incentivos de redistribuição de demanda durante os períodos de pico. As autoridades de transporte também ganham poder de negociação com parceiros varejistas ao vincular o histórico de viagens a ofertas de fidelidade, criando fluxos de receita auxiliares que compensam parcialmente as lacunas de financiamento público. Os fornecedores capazes de combinar hardware, compensação de back-office e APIs de análise de clientes estão em posição de garantir contratos de serviço de uma década, à medida que as autoridades migram de compras de capital para terceirização baseada em resultados.

Rápida Expansão do Transporte Ferroviário Urbano em Megacidades Emergentes

A construção de transporte de massa está se acelerando na Ásia, onde a Índia sozinha adicionou 1.000 quilômetros de trilhos de metrô e tem como meta mais 980 quilômetros em construção até 2030. Cada nova linha especifica validadores, catracas e plataformas de back-office desde o início, criando oportunidades de campo limpo para o mercado de cobrança automatizada de tarifas. Os sistemas devem acomodar interfaces multilíngues, integrar-se com programas nacionais de identidade digital e suportar modelos de pagamento híbridos para passageiros sem conta bancária. Os fornecedores que entregam mecanismos de tarifas modulares e nativos da nuvem ganham vantagens de custo e velocidade sobre as pilhas legadas locais que têm dificuldade de escalar.

Mandatos Nacionais para Pagamentos EMV de Circuito Aberto

Os governos estão encurtando a curva de adoção voluntária ao legislar a aceitação de EMV sem contato no transporte público. O Departamento de Transportes das Filipinas concluiu uma implantação nacional nas linhas MRT-3, LRT-1 e LRT-2 durante 2025, permitindo o uso imediato com carteiras GCash, cartões de débito e cartões de crédito.[1]Mastercard, "Traversing Cities Seamlessly," mastercardservices.com Os mandatos nacionais padronizam a segurança, a liquidação de back-office e os relacionamentos com adquirentes, comprimindo os prazos dos projetos e catalisando uma penetração sem contato de 70 a 80% em 18 meses.

Migração para Arquiteturas de Bilhetagem Baseada em Conta

A bilhetagem baseada em conta (ABT) move a lógica de tarifas para a nuvem, permitindo que os passageiros usem qualquer token seguro, cartão, telefone ou dispositivo vestível, enquanto os mecanismos de back-office aplicam limites de tarifa ou concessões automaticamente. A plataforma Ready2Ride do Pittsburgh Regional Transit, desenvolvida pela Masabi, ilustra como a ABT elimina a necessidade de pré-definir zonas de tarifa e ainda garante o melhor preço diário. As cidades que operam com ABT relatam aumentos de receita de 15 a 25% provenientes da redução da evasão de tarifas e ajustes de preços orientados por dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Violações de segurança cibernética e privacidade | -1.4% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Padrões legados fragmentados em redes de ônibus | -1.1% | Global, particularmente agudo na América do Norte | Médio prazo (2 a 4 anos) |

| Pressão sobre o CAPEX em meio a cortes orçamentários pós-COVID | -1.8% | Global, mais severo em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Baixa penetração de pagamentos digitais em partes da África e do Sul da Ásia | -0.7% | África Subsaariana, áreas rurais do Sul da Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Violações de Segurança Cibernética e Privacidade

Os sistemas de pagamento integrados agregam identificadores pessoais, históricos de viagens e credenciais de cartão, tornando-os alvos preferenciais para ataques sofisticados. Violações de alto perfil forçaram as agências a dedicar de 8 a 12% dos orçamentos totais dos projetos à defesa cibernética, incluindo conformidade com PCI-DSS, criptografia de ponta a ponta e testes de penetração. Defensores da privacidade questionaram agências que permitem a reconstrução de históricos de viagens com dados mínimos, levando os reguladores a endurecer as regras de retenção de dados. A falha em abordar esses riscos pode paralisar novas implantações, prolongar os ciclos de aquisição e inflar os prêmios de seguro. Os fornecedores com certificação ISO 27001 e painéis de detecção de ameaças em tempo real são cada vez mais incluídos nas listas de pré-seleção durante as licitações.

Pressão sobre o CAPEX em Meio a Cortes Orçamentários Pós-Pandemia

Embora o número de passageiros tenha se recuperado para aproximadamente 74% dos níveis de 2019 em muitos sistemas dos Estados Unidos e da Europa, as receitas de bilheteria ainda ficam abaixo dos picos pré-pandemia, comprimindo os orçamentos de capital. Os operadores agora preferem atualizações em fases, assinaturas de software e modelos de compartilhamento de receita em vez de grandes compras antecipadas. Os fornecedores capazes de propor financiamento baseado em resultados, como hardware de validadores como serviço ou contratos de manutenção vinculados ao OPEX, estão melhor posicionados para fechar negócios do que os concorrentes que exigem pagamentos à vista.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Expandem Modelos de Receita Recorrente

O hardware reteve 56,1% da receita de 2024 graças a validadores, catracas e máquinas de venda de bilhetes que ancoram as redes físicas, mas os serviços avançam a um CAGR de 12,1% até 2030. Muitas autoridades de transporte agora terceirizam a compensação de back-office, o monitoramento de dispositivos e a análise de dados, transferindo o risco e os ciclos de atualização tecnológica para os fornecedores. A plataforma de Bilhetagem como Serviço da INIT combina hospedagem em nuvem, painéis de fluxo de passageiros e suporte de central de atendimento em uma única taxa. À medida que essas ofertas amadurecem, projeta-se que o tamanho do mercado de cobrança automatizada de tarifas para serviços supere o hardware no início da década de 2030.

Os contratos recorrentes fornecem aos fornecedores receita previsível, ao mesmo tempo em que oferecem às agências atualizações contínuas sem licitações de capital disruptivas. As atualizações de firmware nativas da nuvem prolongam a vida útil das catracas, e os diagnósticos orientados por IA reduzem a manutenção não planejada em até 30%, criando um ciclo virtuoso de economias que são reinvestidas em inovações voltadas para os passageiros. Essa mudança sinaliza uma transformação de longo prazo no mercado de cobrança automatizada de tarifas, onde o valor migra do metal para resultados gerenciados.

Por Tecnologia: NFC Avança Apesar da Dominância do QR

Os formatos QR e código de barras detinham 65,4% da receita de 2024 porque funcionam em qualquer câmera de smartphone e podem ser implantados sem substituir os leitores de catracas. No entanto, as transações por Comunicação por Campo Próximo (NFC) estão crescendo a um CAGR de 11,4% à medida que o Apple Pay, o Google Wallet e o Samsung Pay alcançam quase ubiquidade. O programa MIFARE 2GO da NXP Semiconductors digitalizou os cartões ORCA de Seattle e Clipper de São Francisco, permitindo o uso por aproximação sem comprometer a segurança de nível AES. Com mais de 40 aplicações de transporte certificadas, a tecnologia prepara as agências para o futuro, preservando a compatibilidade retroativa.

A queda nos volumes de tarja magnética e os projetos piloto biométricos emergentes ressaltam a onda de modernização abrangente. O projeto piloto de reconhecimento facial voltado para estudantes em Moscou processou mais de 550.000 viagens em poucos meses, sugerindo um crescimento de nicho para a validação baseada em câmera onde os regulamentos de privacidade permitem. Os fornecedores que oferecem leitores multiformato capazes de alternar entre QR e NFC no mesmo chassi desfrutam de vantagens de menor custo total de propriedade.

Por Aplicação: Trânsito Rápido por Ônibus Acelera

O transporte ferroviário pesado e o metrô capturaram 41,2% dos gastos de 2024 devido ao seu alto fluxo e às complexas tarifas baseadas em distância, mas os corredores de trânsito rápido por ônibus estão crescendo a um CAGR de 11,0%. A Flowbird instalou 185 máquinas de venda Strada StreetSmart para a mais recente expansão do trânsito rápido por ônibus de Minneapolis, validando como os planejadores urbanos em todo o mundo favorecem as vias de ônibus pela velocidade e eficiência de custo. Os segmentos de pedágio rodoviário e estacionamento continuam migrando para sistemas totalmente eletrônicos de fluxo livre, com rodovias com pedágio apenas por câmera, como a A24 nos Países Baixos, eliminando completamente as cabines.

Para os fornecedores, o trânsito rápido por ônibus oferece negócios recorrentes por meio de retrofits de validadores cada vez que novos corredores são adicionados, enquanto os contratos ferroviários são irregulares e de grande escala. A convergência entre modais também significa que um único back-office pode reconciliar ferroviário, trânsito rápido por ônibus e compartilhamento de bicicletas, permitindo que os operadores implementem limites de tarifa em todo o mercado de cobrança automatizada de tarifas sem duplicar a infraestrutura.

Por Mídia: Bilhetagem Móvel Corrói a Supremacia dos Cartões Inteligentes

Os cartões inteligentes responderam por 68,5% das transações de 2024, mas os bilhetes móveis estão superando esse ritmo a um CAGR de 11,7%. O Trusted Service Hub da Thales Group permite que as agências tokenizem os cartões existentes em elementos seguros nos smartphones, impulsionando um aumento de 200% no valor das transações móveis entre 2022 e 2027.[2]Thales Group, "Mobile Ticketing & Payment for Public Transportation," thalesgroup.com Os dispositivos vestíveis ocupam um nicho, mas são populares entre os passageiros mais jovens, reforçados por incentivos de transporte sem contato agrupados com dispositivos de condicionamento físico.

Os tokens móveis se encaixam nas arquiteturas baseadas em conta, permitindo descontos dinâmicos e bloqueio imediato de cartões sem necessidade de recolher o plástico. À medida que a penetração de smartphones ultrapassa 80% na maioria das regiões, as agências agora avaliam se devem reduzir completamente a emissão de cartões, cortando o desperdício de plástico e os custos logísticos.

Análise Geográfica

A América do Norte deteve 37,6% da receita de 2024 devido a substituições em grande escala, como o projeto Key 2.0 da SEPTA no valor de USD 211 milhões, que agrupa cartões virtuais, limite de tarifas e precificação equitativa. Apesar da pressão fiscal com o número de passageiros em 74% dos níveis de 2019, a Lei de Investimento em Infraestrutura e Empregos fornece fluxos de capital plurianuais, garantindo pipelines de aquisição estáveis. Os mandatos estaduais para aceitação de EMV de circuito aberto em Chicago, Miami e Dallas devem ampliar ainda mais o tamanho do mercado de cobrança automatizada de tarifas.

A Ásia-Pacífico representa o cluster de crescimento mais rápido, avançando a um CAGR de 10,8% graças à rápida expansão do metrô e às culturas de pagamento com prioridade para dispositivos móveis. A rede da Índia já movimenta 10,2 milhões de passageiros diários em 1.010 quilômetros e incorpora pagamentos em tempo real por QR, NFC e UPI nos mesmos validadores. Hanói e Cidade de Ho Chi Minh, no Vietnã, lançaram sistemas totalmente de circuito aberto que alternam automaticamente entre cartões bancários e carteiras eletrônicas, ilustrando como os mercados emergentes pulam as etapas legadas. Esses saltos tecnológicos criam terreno fértil para fornecedores capazes de entregar back-offices modulares hospedados na nuvem com gateways de pagamento ISO 20022.

A Europa busca a harmonização por meio de esquemas nacionais como o OVpay dos Países Baixos, onde os cartões bancários sem contato já respondem por 15,2% das viagens. A estratégia de 2024 da Transport Scotland estabelece um roteiro de bilhetagem integrada que coordena ferroviário, ônibus e balsa em uma única espinha dorsal de pagamento inteligente.[3]Transport Scotland, "Smart, Digital, Integrated Ticketing and Payments Strategy," transport.gov.scot Enquanto isso, as cidades do Oriente Médio e da África implantam pacotes completos de metrô mais trânsito rápido por ônibus financiados por fundos soberanos e bancos multilaterais. Coletivamente, essas dinâmicas garantem ao mercado de cobrança automatizada de tarifas fontes de crescimento diversificadas, em vez de dependência de uma única região.

Cenário Competitivo

O campo de fornecedores é moderadamente fragmentado, mas inclinando-se para a consolidação. A absorção da Thales GTS pela Hitachi Rail criou uma potência multimodal de EUR 7,3 bilhões abrangendo 51 países e dotada de competências de ponta a ponta em sinalização, tarifas e segurança cibernética. A Cubic Transportation Systems migrou para uma unidade de negócios de circuito aberto para defender sua participação em mercados maduros onde a aceitação de cartões bancários é inegociável, enquanto a Masabi aproveita as assinaturas em nuvem para penetrar em cidades de médio porte a um custo de lançamento inferior a USD 2 milhões.

A diferenciação agora depende da resiliência cibernética, da abertura de API e da capacidade de agregar a orquestração de mobilidade como serviço sobre os mecanismos de tarifa principais. Os players nativos da nuvem anunciam SLAs de disponibilidade de 99,99% e lançamentos de recursos a cada seis semanas, em contraste com os ciclos de lançamento plurianuais dos integradores legados. Os especialistas em hardware estão se reinventando como provedores de dispositivo mais plataforma ou desinvestindo para se concentrar em validadores de nicho. As startups voltadas para publicidade vinculada a tarifas e monetização de créditos de carbono permanecem candidatas a aquisição, à medida que os incumbentes buscam alavancas de receita auxiliares.

Os critérios de seleção de fornecedores pelas agências valorizam cada vez mais a sustentabilidade, exigindo declarações de reciclabilidade para catracas e terminais de ponto de venda, bem como roteiros de emissão líquida zero, além das métricas tradicionais de custo e desempenho. Coletivamente, essas tendências sugerem que o mercado de cobrança automatizada de tarifas recompensará fornecedores ágeis e bem capitalizados, capazes de dominar o ciclo de vida completo, desde a implantação até a análise de dados.

Líderes do Setor de Cobrança Automatizada de Tarifas

Thales Group

NXP Semiconductors

Omron Corporation

NEC Corporation

Infineon Technologies AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Land Bank of the Philippines lançou um sistema piloto de cobrança automatizada de tarifas para o MRT-3, habilitando pagamentos EMV e atuando como integrador de gateway de pagamento para liquidações nacionais.

- Julho de 2025: O Departamento de Transportes das Filipinas concluiu a implantação nacional de EMV de circuito aberto nas linhas ferroviárias, com extensão para veículos rodoviários planejada.

- Junho de 2025: O Metro Transit de Madison ativou pagamentos abertos com a Masabi, permitindo que os passageiros utilizem qualquer cartão sem contato ou carteira.

- Maio de 2025: O metrô Bến Thành–Suối Tiên da Cidade de Ho Chi Minh introduziu uma plataforma de cobrança automatizada de tarifas oferecendo passes de viagem única e de vários dias.

Escopo do Relatório Global do Mercado de Cobrança Automatizada de Tarifas

| Hardware |

| Software |

| Serviços |

| Tarja Magnética |

| Comunicação por Campo Próximo (NFC) |

| QR / Código de Barras |

| Outras Tecnologias |

| Ferroviário e Metrô |

| Trânsito Rápido por Ônibus |

| Pedágio Rodoviário |

| Estacionamento |

| Outras Aplicações |

| Cartões Inteligentes |

| Bilhetagem Móvel |

| Dispositivos Vestíveis |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tecnologia | Tarja Magnética | ||

| Comunicação por Campo Próximo (NFC) | |||

| QR / Código de Barras | |||

| Outras Tecnologias | |||

| Por Aplicação | Ferroviário e Metrô | ||

| Trânsito Rápido por Ônibus | |||

| Pedágio Rodoviário | |||

| Estacionamento | |||

| Outras Aplicações | |||

| Por Mídia | Cartões Inteligentes | ||

| Bilhetagem Móvel | |||

| Dispositivos Vestíveis | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de cobrança automatizada de tarifas até 2030?

O mercado de cobrança automatizada de tarifas deve alcançar USD 18,83 bilhões até 2030, expandindo-se a um CAGR de 10,55%.

Qual componente está se expandindo mais rapidamente nos sistemas de cobrança automatizada de tarifas?

Os serviços, incluindo software, manutenção gerenciada e análise de dados, estão crescendo a um CAGR de 12,1% à medida que as agências migram para modelos de assinatura.

Por que os mandatos EMV são importantes para as agências de transporte?

Os mandatos nacionais de EMV padronizam o hardware, reduzem os prazos de implantação e impulsionam a adoção sem contato de 70 a 80% em 18 meses.

Com que rapidez a tecnologia NFC está crescendo em comparação com os códigos QR?

Os pagamentos de tarifas baseados em NFC devem crescer a um CAGR de 11,4% até 2030, reduzindo a diferença em relação à dominância atual do QR.

Qual região está crescendo mais rapidamente na cobrança automatizada de tarifas?

A Ásia-Pacífico lidera com um CAGR de 10,8%, impulsionada por expansões de metrô em grande escala e culturas de pagamento com prioridade para dispositivos móveis.

Qual é o efeito da bilhetagem baseada em conta na receita das agências?

As agências que adotam a ABT relatam receitas de tarifas de 15 a 25% mais altas devido à precificação otimizada e à redução da evasão.

Página atualizada pela última vez em: