Tamanho e Participação do Mercado de Provador Virtual

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 15.18 Bilhões de dólares |

| Tamanho do Mercado (2030) | 48.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 25.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Provador Virtual por Mordor Intelligence

O mercado de provador virtual foi avaliado em USD 15,18 bilhões em 2025 e está projetado para atingir USD 48,10 bilhões até 2030, refletindo um CAGR de 25,95%. Os varejistas estão canalizando capital para ferramentas de comércio imersivo porque a simulação de ajuste em tempo real reduz os custos de devolução, aumenta o engajamento e amplia o valor do ciclo de vida do cliente. As plataformas de software dominam porque os motores de recomendação de ajuste baseados em API se integram às pilhas de e-commerce existentes, enquanto a renderização de borda via 5G elimina as restrições de latência que antes limitavam a física em tempo real. A demanda se acelera ainda mais à medida que a penetração de ARKit/ARCore em smartphones normaliza as experiências sem marcadores, e os scorecards vinculados a ESG atribuem valor tangível à redução do desperdício de amostras físicas de produtos. Enquanto isso, as plataformas de gêmeo digital baseadas em avatar abrem novos casos de uso no comércio social que elevam a fidelidade à marca e o alcance viral.

Principais Conclusões do Relatório

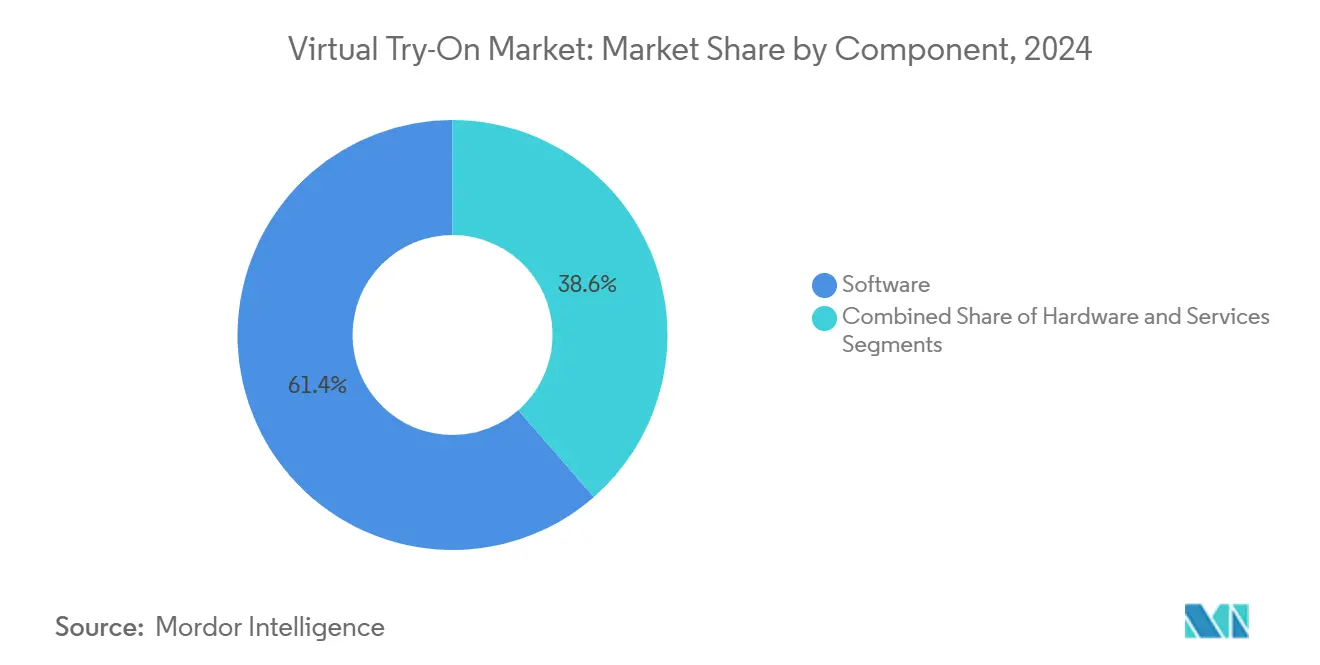

- Por componente, as soluções de software detinham 61,43% da participação do mercado de provador virtual em 2024, enquanto o segmento de serviços tem previsão de registrar um CAGR de 27,47% até 2030.

- Por aplicação, o vestuário comandou uma participação de 47,64% do tamanho do mercado de provador virtual em 2024, e os calçados estão projetados para expandir a um CAGR de 26,89% até 2030.

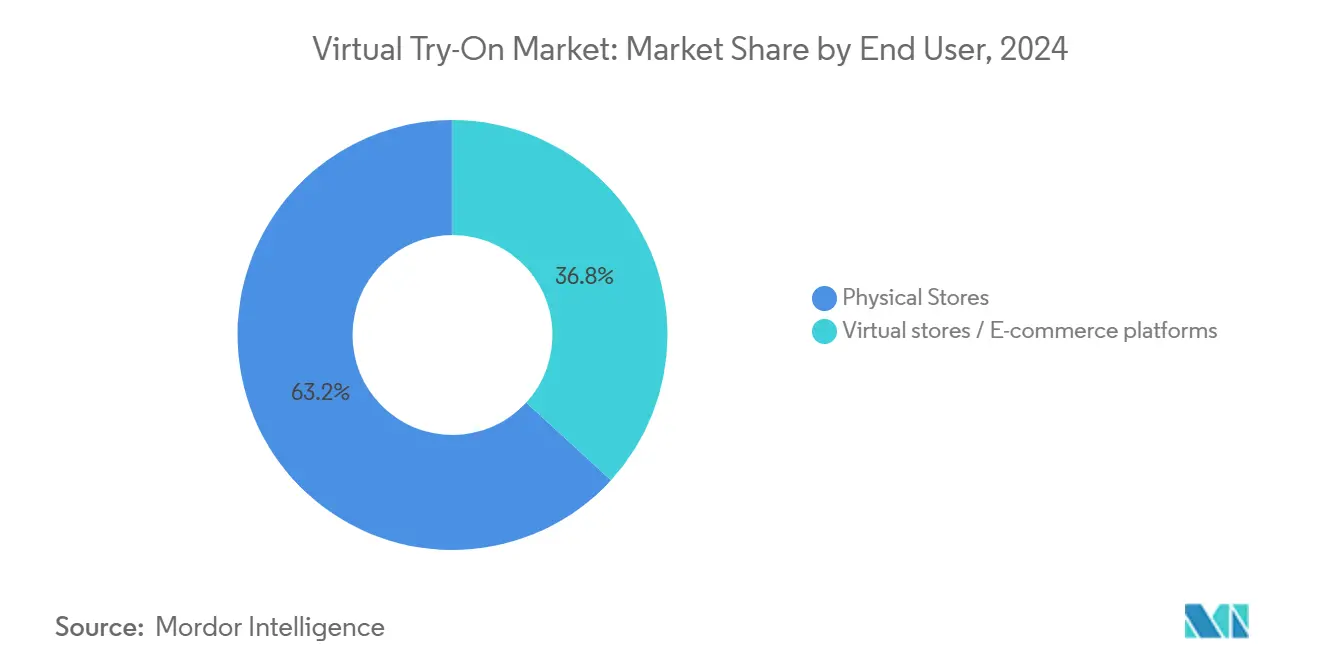

- Por usuário final, as lojas físicas capturaram 63,19% de participação do mercado de provador virtual em 2024; as lojas virtuais e os canais de e-commerce estão avançando a um CAGR de 27,94% até 2030.

- Por tecnologia, os espelhos inteligentes e quiosques detinham 43,86% de participação na receita em 2024, enquanto as plataformas de gêmeo digital baseadas em avatar estão definidas para crescer a um CAGR de 26,23% até 2030.

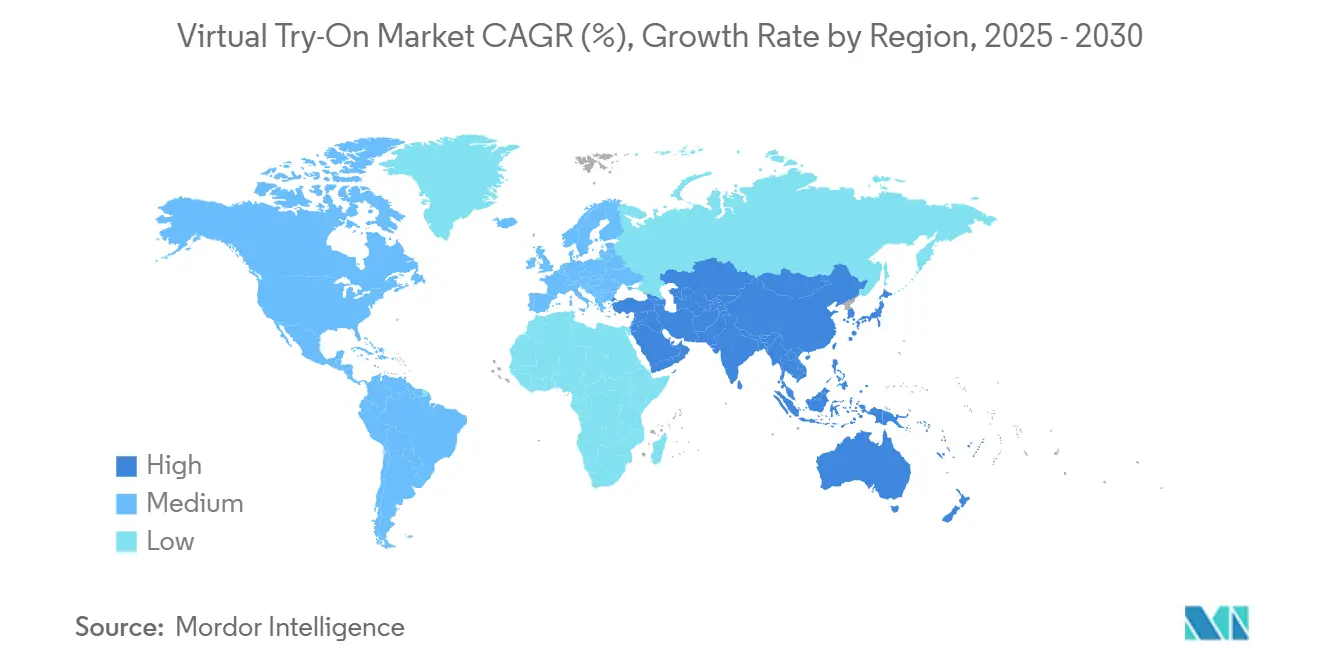

- Por geografia, a América do Norte respondeu por 37,66% da receita de 2024, enquanto a Ásia-Pacífico registrou o CAGR regional mais rápido, de 26,19%, até 2030.

Tendências e Perspectivas do Mercado Global de Provador Virtual

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Imperativo de redução dos custos de devolução no e-commerce | +4.2% | Global; mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Penetração de ARKit/ARCore em smartphones | +3.8% | Global; Ásia-Pacífico lidera a adoção | Médio prazo (2-4 anos) |

| Demanda dos varejistas por personalização e aumento de conversão | +3.5% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança pós-pandemia para compras sem contato | +2.9% | Centros urbanos globais | Curto prazo (≤ 2 anos) |

| Scorecards de ESG vinculados à sustentabilidade | +2.1% | Europa e América do Norte; emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| APIs de escaneamento corporal de borda via 5G | +1.8% | Ásia-Pacífico, expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Imperativo de Redução dos Custos de Devolução no E-commerce

As taxas de devolução de vestuário online têm se mantido próximas de 30-40%, custando aos varejistas aproximadamente USD 21 por item devolvido; os módulos de ajuste virtual reduzem as devoluções em 17% e elevam a probabilidade de compra em 27%, criando um retorno sobre o investimento imediato que sustenta o mercado de provador virtual. [1]Iris Publishers, "Impacto Tecnológico e Social no Comportamento de Compras Online de Jovens Consumidores de Hong Kong para Moda e Vestuário Casual: Uma Análise Estatística," irispublishers.com Uma maior retenção se traduz em 2,3× o valor do ciclo de vida do cliente, tornando o investimento autossustentável em poucos trimestres. À medida que os sobretaxas de frete sobem em meio à volatilidade dos preços de combustível, os diretores financeiros quantificam cada ponto-base economizado nos orçamentos de logística reversa, acelerando os pipelines de implantação. Os varejistas também redirecionam os dados de devoluções para ciclos de feedback de design, reduzindo futuros erros de dimensionamento. Esses efeitos financeiros e operacionais convergem para manter o mercado de provador virtual em uma trajetória de alto crescimento.

Penetração de ARKit/ARCore em Smartphones

ARKit e ARCore agora são fornecidos em aproximadamente 85% dos smartphones premium, removendo a barreira de hardware antes responsabilizada pela lenta adoção pelos consumidores. [2]Kinglight, "Samsung Apresentou Espelho de Beleza MicroLED na CES 2025," kinglight.com A localização e mapeamento simultâneos robustos permitem que os varejistas ofereçam sessões WebXR baseadas em navegador que rivalizam com aplicativos nativos, eliminando o atrito de download e aumentando a profundidade das sessões. Os sensores de profundidade residentes no dispositivo também enriquecem a fidelidade dos dados de ajuste, permitindo que os varejistas preencham automaticamente as tabelas de tamanhos no checkout. O ecossistema de fornecedores se beneficia à medida que os SDKs padronizados reduzem os ciclos de integração, transformando construções antes personalizadas em extensões plug-and-play. As economias de escala obtidas aqui desbloqueiam novos pontos de preço para comerciantes de médio porte, ampliando o mercado de provador virtual muito além dos primeiros adotantes empresariais.

Demanda dos Varejistas por Personalização e Aumento de Conversão

A otimização da taxa de conversão agora domina as discussões de demonstrativo de resultados digital; a Sephora registrou 35% mais engajamento e 200% mais testes após implementar a correspondência de tonalidade AR. [3]Snap Inc., "Ulta Beauty Gera 30 Milhões de Testes de Produtos e USD 6 Milhões em Compras com as Novas Lentes de Compras do Snapchat," forbusiness.snapchat.com Os 30 milhões de testes de produtos da Ulta a menos de USD 0,01 por interação demonstram a vantagem da economia unitária. A personalização algorítmica adapta recomendações por métricas corporais, tom e afinidades de estilo em milissegundos, aumentando a probabilidade de venda cruzada enquanto reduz o abandono de carrinho. Os avatares persistentes estendem esses ganhos entre canais, fortalecendo os ciclos de fidelização. Em conjunto, esses resultados consolidam a personalização como um recurso inegociável, estimulando maior gasto em plataformas e sustentando a expansão do mercado de provador virtual.

Scorecards de ESG Vinculados à Sustentabilidade Impulsionando a Adoção

Os scorecards ambientais influenciam a aprovação de despesas de capital à medida que os conselhos vinculam a remuneração executiva a reduções mensuráveis de CO₂ e resíduos. A amostragem virtual reduz os protótipos físicos em 50-70%, com a L'Oréal reportando 40% menos desperdício de embalagens após os testes digitais de tonalidade. A precisão das previsões de demanda melhora quando os dados de testes informam os volumes de produção, reduzindo os excessos de estoque que acabam em aterros sanitários. As agências de classificação agora incluem métricas de adoção digital nos índices de ESG, transformando as implantações de provador virtual em um mecanismo de sinalização para o mercado de capitais. Na Europa, onde a regulamentação ambiental se torna mais rigorosa anualmente, esses fatores se combinam para acelerar a alocação de orçamento para visualização imersiva, sustentando o mercado de provador virtual até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Limites de precisão de renderização para diferentes tipos de corpo | –2.8% | Global, mais pronunciado em mercados diversos | Médio prazo (2-4 anos) |

| Altos custos iniciais de criação de ativos 3D | –2.3% | Global; varejistas menores são os mais afetados | Curto prazo (≤ 2 anos) |

| Regulamentações de privacidade biométrica mais rígidas | –1.9% | Europa e América do Norte; expandindo globalmente | Longo prazo (≥ 4 anos) |

| Licenciamento fragmentado de propriedade intelectual para algoritmos de rastreamento corporal | –1.4% | Global; hubs tecnológicos concentrados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Precisão de Renderização para Diferentes Tipos de Corpo

Os conjuntos de dados de treinamento tendem para morfologias corporais estreitamente definidas, causando renderizações incorretas para compradores de tamanhos maiores e características faciais étnicas variadas, o que pode reduzir a intenção de compra em até 60%. A digitalização de precisão — como os modelos de nuvem de 10 milhões de pontos da Materialise — resolve a lacuna de fidelidade, mas exige capacidade computacional e largura de banda que muitos varejistas de massa ainda não conseguem absorver. Experiências ruins também carregam risco reputacional, gerando reações negativas nas redes sociais que desestimulam compradores hesitantes. Até que os conjuntos de dados de corpos diversos amadureçam e os custos de hardware caiam, essa restrição reduzirá o potencial de crescimento do CAGR em várias regiões do mercado de provador virtual.

Altos Custos Iniciais de Criação de Ativos 3D

A digitalização de um único SKU pode custar entre USD 500 e USD 5.000; a rotatividade sazonal da moda multiplica esse gasto e comprime as margens dos comerciantes menores. Rodadas de financiamento como a captação de USD 34 milhões da CLO Virtual Fashion ressaltam a intensidade de capital necessária para escalar bibliotecas de ativos. Alguns varejistas agora agrupam orçamentos em plataformas compartilhadas para amortizar custos, mas a fragmentação persiste, particularmente fora das 15 principais marcas globais. A menos que a criação de malhas por IA generativa atinja precisão de nível comercial, as pressões sobre as despesas de capital continuarão a pesar sobre a adoção do mercado de provador virtual entre os varejistas de cauda longa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Software Impulsiona a Complexidade de Integração

O software comandou 61,43% da receita de 2024 e definiu o tom arquitetônico de como o mercado de provador virtual se integra aos sistemas de gestão de pedidos. Os motores de recomendação de ajuste, os gateways de API e os SDKs de visão computacional permanecem os blocos de construção centrais, enquanto os microsserviços em contêineres facilitam a orquestração de borda em nuvem. O hardware — espelhos inteligentes, câmeras de profundidade e lidares — ainda gera impacto nas lojas físicas, mas fica atrás do software nas métricas de escalabilidade. A camada de serviços, avançando a um CAGR de 27,47%, monetiza o ajuste contínuo de modelos, a hospedagem gerenciada de SaaS e a otimização de análises, sublinhando uma mudança em direção à precificação baseada em resultados.

A complexidade de integração alimenta uma crescente dependência de especialistas certificados em múltiplos back-ends de comércio, APIs de pagamento e estruturas de privacidade de dados. A instalação de serviço completo do MySizeID do FirstLook Smart Mirror ilustra como os obstáculos de integração com PDV elevam a receita de serviços. As bibliotecas 3D compartilhadas reduzem os custos marginais de ativos, recompensando os consolidadores de plataformas que gerenciam ecossistemas de múltiplos varejistas. Essas dinâmicas confirmam que a competição no ecossistema, e não a qualidade isolada do fornecedor, ditará as mudanças de participação no mercado de provador virtual ao longo do horizonte de previsão.

Por Aplicação: A Velocidade dos Calçados Desafia a Liderança do Vestuário

O vestuário reteve 47,64% dos gastos de 2024 graças à dor crônica das devoluções e aos algoritmos de escaneamento corporal bem desenvolvidos. No entanto, o CAGR projetado de 26,89% dos calçados ameaça essa liderança à medida que Nike, Adidas e startups fundem dados de escaneamento de pés com análises de marcha para dimensionamento biomecânico preciso. Beleza e cosméticos dependem de pipelines de shader em tempo real para combinar subtons, enquanto os óculos se concentram em medições faciais submilimétricas para alinhamento de lentes. Joias e relógios, embora de nicho, adicionam transações de alta margem que justificam renderizadores holográficos avançados.

A camada biomecânica dos calçados exige dados de plataforma de força e análises de mapa de pressão, estabelecendo uma barra técnica mais alta do que as sobreposições de vestidos 2D. Os desafios de colorimetria da beleza estimulam a inovação em motores de renderização espectral distintos da física de tecidos. Essa divergência fragmenta o cenário de fornecedores, permitindo que campeões específicos de cada vertical assegurem nichos defensáveis. À medida que cada caso de uso solidifica requisitos únicos, as abordagens genéricas perdem terreno, reforçando arcos de soluções especializadas dentro do mercado de provador virtual.

Por Usuário Final: A Resiliência das Lojas Físicas Desafia as Premissas Digitais

As lojas físicas capturaram 63,19% dos gastos de 2024, provando que a atmosfera tátil combinada com espelhos inteligentes eleva a conversão em 40% em comparação com o AR exclusivamente móvel. Os varejistas agora reposicionam o espaço dos provadores como hubs geradores de dados, sincronizando atualizações de avatar no local com perfis de e-commerce para desbloquear sinergias omnicanal.

As lojas virtuais e as plataformas de e-commerce, crescendo a um CAGR de 27,94%, dependem de avatares persistentes para recriar rituais de compras sociais e apoiar a colaboração de compras assíncrona. Os dois canais decodificam cada vez mais a intenção do comprador em conjunto: os escaneamentos na loja refinam a precisão online, enquanto os painéis de estilo online orientam a localização do estoque nas lojas. Os fornecedores capazes de oferecer uma transferência consistente de avatar entre canais estão posicionados para conquistar uma participação desproporcional no mercado de provador virtual.

Por Tecnologia: As Plataformas de Avatar Desafiam a Dominância dos Espelhos

Os espelhos inteligentes e quiosques detinham 43,86% do faturamento de 2024 porque se integram perfeitamente aos ciclos de reforma do varejo e entregam métricas imediatas de melhoria. No entanto, as plataformas de gêmeo digital baseadas em avatar, expandindo a um CAGR de 26,23%, atendem ao apetite da economia criativa por looks compartilháveis, alimentando a amplificação viral da marca. Os motores de sobreposição de imagem 2D com IA fornecem caminhos de entrada de baixo custo, enquanto os conjuntos completos de AR 3D comandam tarifas premium de SaaS alinhadas ao posicionamento de luxo.

As Lentes de Compras do Snapchat, responsáveis por 30 milhões de testes da Ulta, destacam como as integrações sociais comprimem as curvas de custo de aquisição de clientes. A simulação de tecido em tempo real, a oclusão com profundidade e a iluminação de nível físico agora formam os requisitos mínimos de diferenciação. À medida que o realismo dos avatares se aproxima dos padrões cinematográficos, a preferência tecnológica mudará de endpoints estáticos de quiosque para avatares portáteis de propriedade do usuário — remodelando os padrões de longo prazo dentro do mercado de provador virtual.

Análise Geográfica

A América do Norte respondeu por 37,66% da receita em 2024 devido aos primeiros pilotos empresariais, forte renda disponível e logística de e-commerce madura. Walmart, Sephora e Ulta realizaram implantações em escala nacional, normalizando os fluxos de trabalho de ajuste virtual entre os consumidores convencionais. No entanto, ventos contrários regulatórios se aproximam, com o estatuto de privacidade biométrica do Colorado de 2025 exigindo mecanismos de consentimento granular que podem prolongar os cronogramas de integração.

A Ásia-Pacífico representa a geografia de crescimento mais rápido, com um CAGR de 26,19% até 2030, impulsionada pelo comportamento de compra com foco em dispositivos móveis e pela implantação em larga escala do 5G. Os 150 mil embarques de headsets de AR/RV da China no segundo trimestre de 2025 sinalizam uma crescente prontidão de hardware. Os espelhos do Innovation Studio do Japão e os investimentos dos fabricantes de displays da Coreia do Sul diversificam a base de fornecedores e localizam os conjuntos de soluções. O conforto cultural com a identidade mediada por avatar acelera ainda mais a adoção, enquanto as subvenções governamentais para a economia digital reduzem o risco da experimentação dos varejistas.

A Europa exibe um crescimento estável, mas moldado pela conformidade regulatória. O GDPR adiciona camadas de custo, mas os imperativos de sustentabilidade e o posicionamento de luxo mantêm a adoção no caminho certo. A Acuitis da França entrega 50% de conversão em armações impressas em 3D, validando a tolerância a preços premium para ajuste de precisão. Os varejistas pan-europeus exploram a portabilidade de avatar transfronteiriça para harmonizar o estoque, mas devem navegar pelos emergentes atos de governança de IA que poderiam alterar os direitos de processamento de dados após 2026.

Cenário Competitivo

O mercado de provador virtual permanece fragmentado; nenhum player supera uma participação de dois dígitos baixos, deixando espaço para campeões de nicho. Incumbentes como Perfect Corp, FittingBox e True Fit aproveitam extensas listas de varejistas e acervos de propriedade intelectual para manter a posição de liderança. A aquisição da Ditto pela FittingBox em outubro de 2023 ilustra a economia de consolidação necessária para amortizar os custos de rotulagem de dados e licenciamento de patentes.

A diferenciação se concentra na precisão de renderização, velocidade e modularidade de integração. A patente da Apple cobrindo modelagem de geometria híbrida sinaliza a corrida armamentista de propriedade intelectual dentro do realismo de avatares. Especialistas emergentes visam lacunas verticais: Banuba para filtros de beleza, ou Volumental para escaneamentos de calçados. Espaço em branco persiste em móveis e acessórios automotivos, onde a precisão dimensional se intersecta com alto valor de cesta.

A complexidade do licenciamento molda a estratégia de entrada no mercado: patentes sobrepostas em rastreamento corporal e reconstrução de malha forçam as startups a caminhos de licenciamento cruzado ou fusões e aquisições. Os fornecedores que asseguram pilhas de ponta a ponta — escaneamento, simulação, análises — provavelmente consolidarão participação à medida que os varejistas buscam simplicidade de aquisição. Entre 2025 e 2030, prevê-se que a intensidade competitiva aumente à medida que os hiperescaladores de nuvem empacotam kits de ferramentas de AR, comprimindo as margens, mas expandindo o gasto total endereçável.

Líderes do Setor de Provador Virtual

True Fit Corporation

Fit Analytics GmbH

Fits Me Ltd. (Rakuten Group)

Autumn Rock Limited (AstraFit)

Sizebay Internet Marketing Ltda.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Aeon Retail concluiu a implantação nacional dos testes de maquiagem AR da Perfect Corp em 109 lojas, cobrindo 700 SKUs

- Agosto de 2025: A Tag Co. lançou o MISE-demo EYES, um sistema de concierge virtual multilíngue para redes de óculos japonesas

- Junho de 2025: O Innovation Studio instalou unidades interativas +PLUS MIRROR na LULUTI Harajuku, oferecendo diagnósticos de cor e moda com IA

- Fevereiro de 2025: A Acuitis implementou o Eyewear Fitting Suite da Materialise em mais de 100 lojas francesas, registrando 50% de conversão em armações impressas em 3D

Escopo do Relatório Global do Mercado de Provador Virtual

| Software | Motores de recomendação de ajuste |

| SDKs de visualização AR | |

| Plataformas de gestão de ativos digitais | |

| Hardware | Espelhos inteligentes |

| Sensores de profundidade e câmeras | |

| Displays de cabeça montada AR / RV | |

| Serviços | Integração e consultoria |

| Suporte e manutenção | |

| Hospedagem gerenciada de SaaS |

| Vestuário |

| Óculos |

| Calçados |

| Beleza e cosméticos |

| Joias e relógios |

| Lojas físicas |

| Lojas virtuais / Plataformas de e-commerce |

| Motores de sobreposição de imagem 2D com IA |

| Provador AR com modelo 3D |

| Sistemas de espelho inteligente / quiosque |

| WebAR e SDK móvel |

| Plataformas de gêmeo digital baseadas em avatar |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Software | Motores de recomendação de ajuste | |

| SDKs de visualização AR | |||

| Plataformas de gestão de ativos digitais | |||

| Hardware | Espelhos inteligentes | ||

| Sensores de profundidade e câmeras | |||

| Displays de cabeça montada AR / RV | |||

| Serviços | Integração e consultoria | ||

| Suporte e manutenção | |||

| Hospedagem gerenciada de SaaS | |||

| Por Aplicação | Vestuário | ||

| Óculos | |||

| Calçados | |||

| Beleza e cosméticos | |||

| Joias e relógios | |||

| Por Usuário Final | Lojas físicas | ||

| Lojas virtuais / Plataformas de e-commerce | |||

| Por Tecnologia / Fator de Forma | Motores de sobreposição de imagem 2D com IA | ||

| Provador AR com modelo 3D | |||

| Sistemas de espelho inteligente / quiosque | |||

| WebAR e SDK móvel | |||

| Plataformas de gêmeo digital baseadas em avatar | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de provador virtual em 2025?

O mercado atingiu USD 15,18 bilhões em 2025 e está acompanhando um CAGR de 25,95% em direção a USD 48,10 bilhões até 2030.

Qual aplicação está crescendo mais rapidamente dentro do provador virtual?

Os calçados são o líder em velocidade, avançando a um CAGR de 26,89% à medida que as integrações de escaneamento de pés e análise de marcha amadurecem.

Por que as lojas físicas ainda dominam a adoção?

Os espelhos inteligentes elevam a conversão nas lojas em cerca de 40%, e os varejistas aproveitam a assistência da equipe e a validação tátil para impulsionar valores de cesta mais altos.

Qual mudança tecnológica moldará os próximos cinco anos?

As plataformas de gêmeo digital baseadas em avatar estão definidas para superar os modelos centrados em quiosques, permitindo representações persistentes e compartilháveis entre canais.

Como as ferramentas de provador virtual apoiam as metas de ESG?

Elas reduzem a amostragem física em até 70%, diminuem o desperdício de embalagens em 40% e refinam as previsões de demanda para reduzir a superprodução.

Qual região apresenta a perspectiva de crescimento mais rápida?

A Ásia-Pacífico lidera com um CAGR de 26,19% até 2030, impulsionada por culturas de comércio com foco em dispositivos móveis e pela expansão da infraestrutura de 5G.

Página atualizada pela última vez em: