Tamanho e Participação do Mercado de Sistemas Automatizados de Armários Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

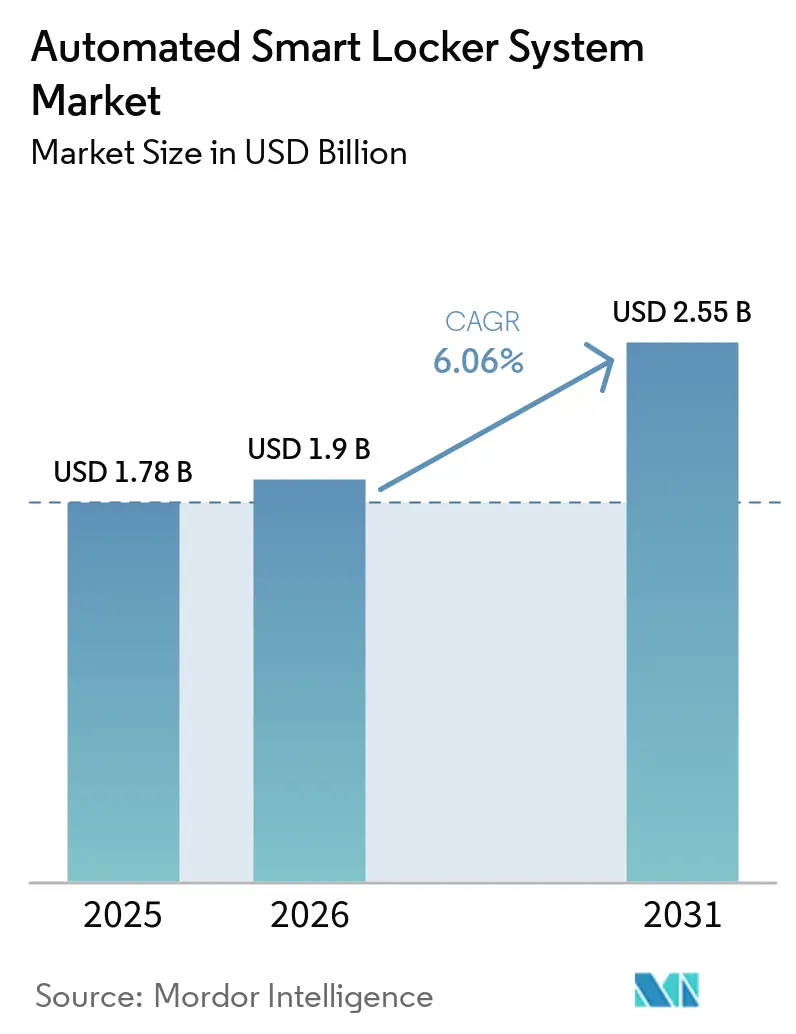

| Tamanho do Mercado (2026) | 1.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Automatizados de Armários Inteligentes por Mordor Intelligence

Espera-se que o tamanho do mercado de sistemas automatizados de armários inteligentes cresça de USD 1,78 bilhão em 2025 para USD 1,90 bilhão em 2026, com previsão de atingir USD 2,55 bilhões até 2031 a um CAGR de 6,06% no período de 2026-2031. O crescimento em volume no comércio eletrônico global, em habitações multifamiliares e em campi corporativos sustenta a demanda, porém os limites de despesas de capital em infraestrutura e a inflação nos custos de componentes mantêm a expansão na faixa de dígito único médio. Os volumes de encomendas chegaram a 121 bilhões de unidades em 2025, pressionando as transportadoras a buscar formatos de entrega sem atendimento que reduzam os custos da última milha. Ao mesmo tempo, os incorporadores imobiliários avaliam os preços de hardware de armários que variam de USD 2.500 a USD 21.000 por unidade em relação à utilização incerta, o que modera a velocidade de instalação. Modelos de negócios centrados em software que integram armários com diagnósticos remotos e APIs abertas estão emergindo como uma proteção com margem acrescida, ajudando os fornecedores a converter vendas únicas de equipamentos em receita recorrente. A dinâmica regional reforça esse padrão: a América do Norte detém a maior participação em valor de conjuntos de recursos premium, enquanto a Ásia-Pacífico lidera o crescimento em unidades em meio a uma densidade de encomendas sem paralelo.

Principais Conclusões do Relatório

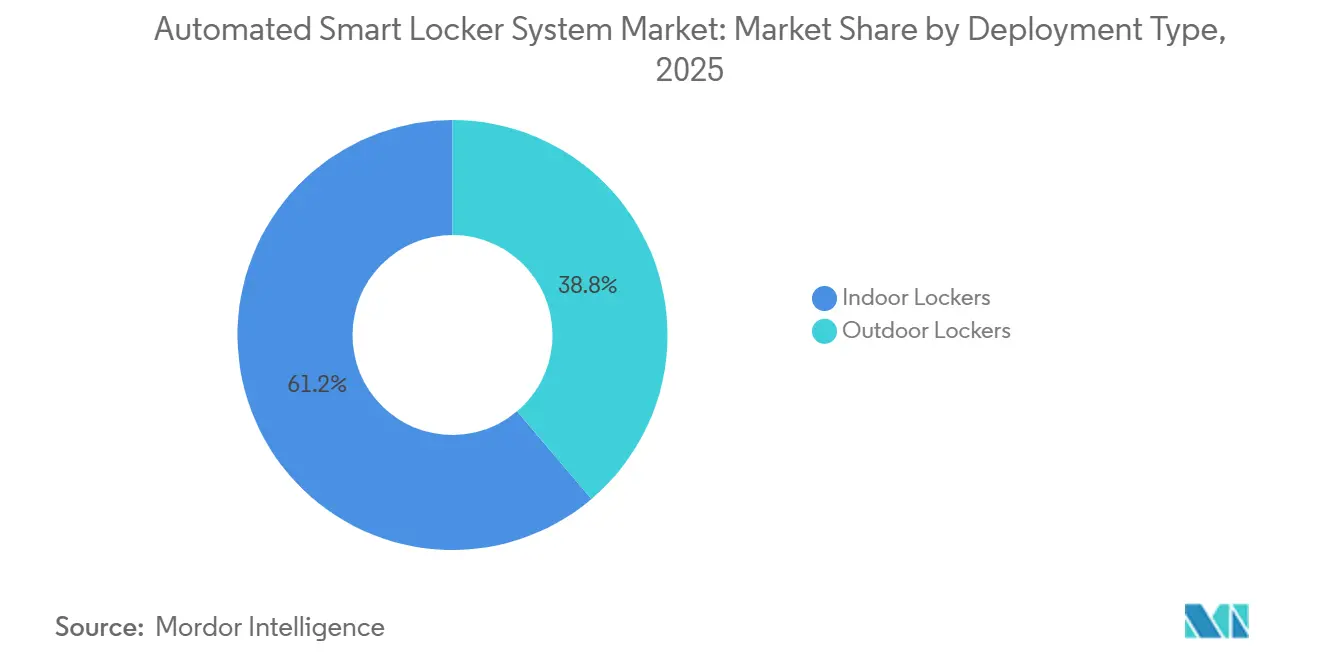

- Por tipo de implantação, as unidades internas lideraram com 61,18% da participação do mercado de sistemas automatizados de armários inteligentes em 2025, e os armários externos têm projeção de registrar a expansão mais rápida, com um CAGR de 6,58% até 2031.

- Por componente, o hardware representou 67,27% do mercado de sistemas automatizados de armários inteligentes em 2025, enquanto os serviços de software e plataforma têm previsão de crescer a 6,94% até 2031.

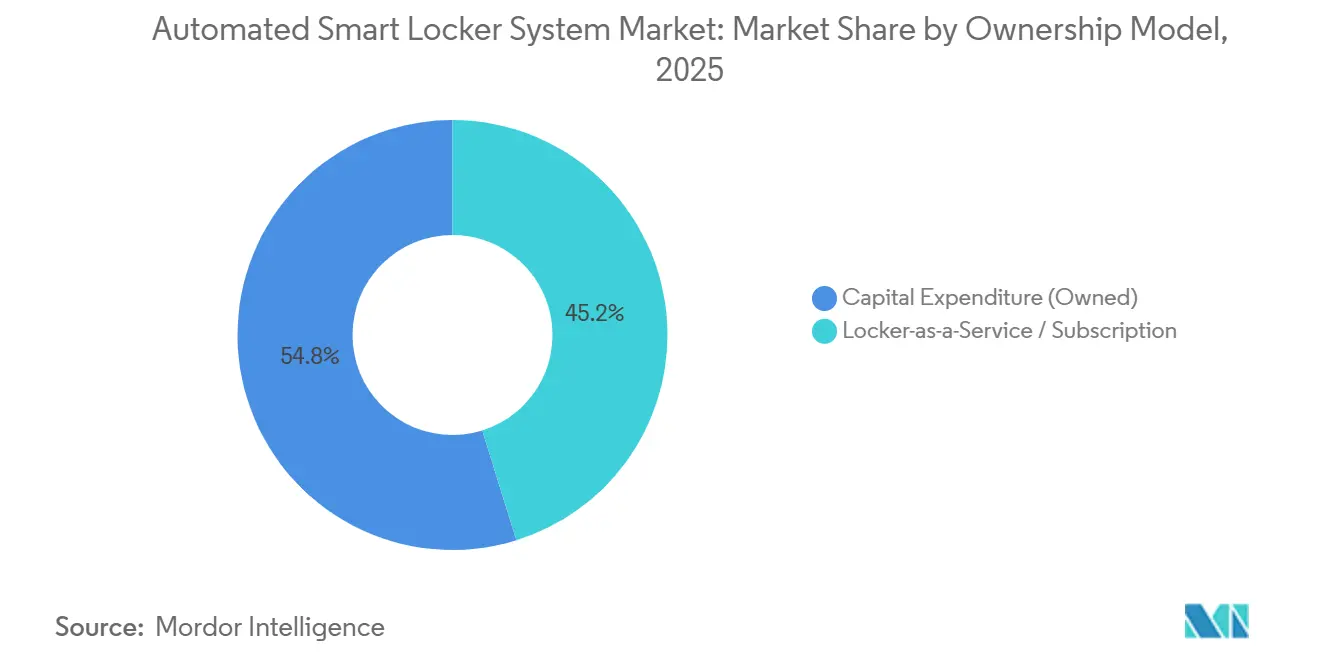

- Por modelo de propriedade, as aquisições por despesa de capital representaram 54,81% do mercado de sistemas automatizados de armários inteligentes em 2025; as assinaturas de armário como serviço crescerão a 6,83% até 2031.

- Por usuário final, o varejo e o comércio eletrônico representaram 38,53% do mercado de sistemas automatizados de armários inteligentes em 2025, enquanto os centros logísticos são os de crescimento mais rápido, com um CAGR de 6,64% até 2031.

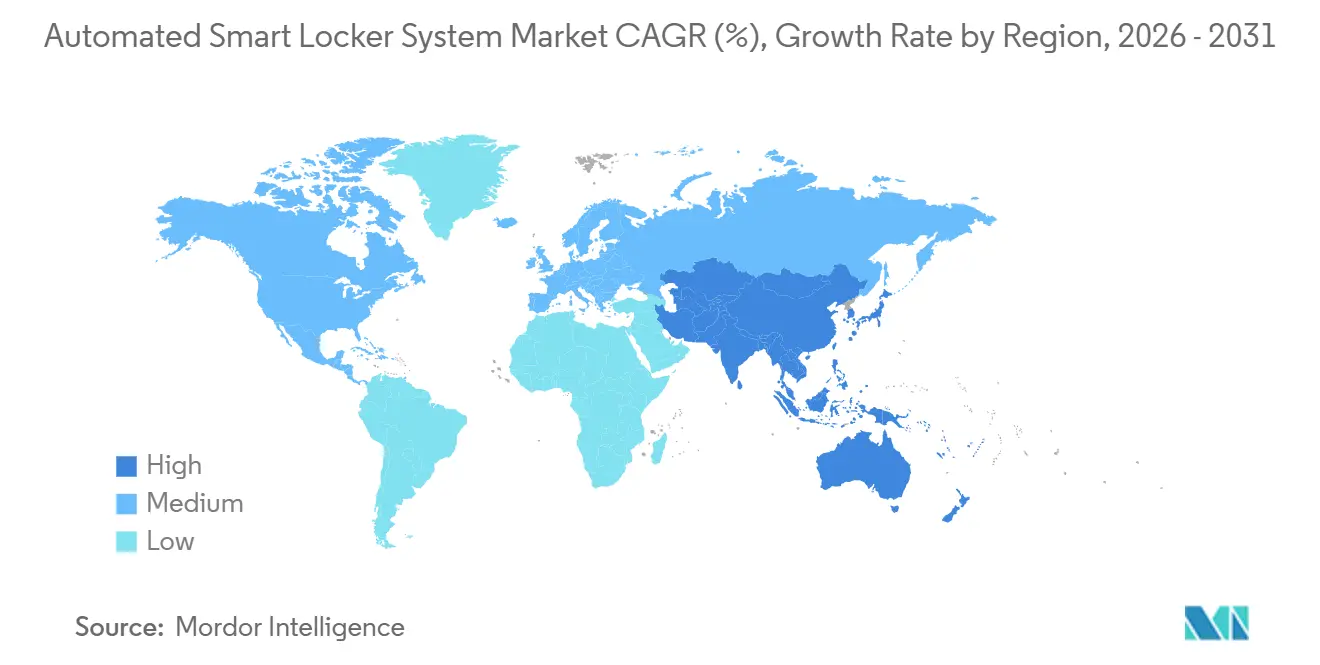

- Por Geografia, a América do Norte deteve 36,76% do mercado de sistemas automatizados de armários inteligentes em 2025, e a Ásia-Pacífico tem projeção de expandir a 6,89% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas Automatizados de Armários Inteligentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos Volumes Globais de Encomendas do Comércio Eletrônico | +1.8% | Global, mais forte na Ásia-Pacífico e na América do Norte | Longo prazo (≥ 4 anos) |

| Regulamentação de Congestionamento da Última Milha em Áreas Urbanas Densas | +1.2% | América do Norte e Europa, crescendo nas megacidades asiáticas | Médio prazo (2-4 anos) |

| Retirada em Loja pelo Varejo Omnicanal | +1.1% | América do Norte e Europa, adoção seletiva no Oriente Médio | Médio prazo (2-4 anos) |

| Demanda Acelerada por Retirada Sem Contato | +0.9% | Global, mais visível em corredores urbanos de alta densidade | Curto prazo (≤ 2 anos) |

| Automação de Ativos de TI Corporativos | +0.7% | Campi corporativos da América do Norte e Europa | Médio prazo (2-4 anos) |

| Créditos de Incentivo para Cidades Inteligentes | +0.5% | Corredores piloto na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Volumes Globais de Encomendas do Comércio Eletrônico

O tráfego anual de encomendas atingiu 121 bilhões de unidades em 2025, um salto de 10% que sobrecarregou a capacidade dos armazéns e elevou os custos de entregas frustradas para até USD 7 por nova tentativa.[1]Pitney Bowes, "Índice de Envio de Encomendas," pitneybowes.com Os bancos de armários automatizados agrupam dezenas de entregas em uma única parada, reduzindo os gastos com combustível e mão de obra e diminuindo o congestionamento urbano. A China ilustra o retorno do efeito de rede, pois a penetração de armários de aproximadamente 15-20% nas cidades de primeiro nível distribui os custos fixos por um enorme volume de transações, permitindo taxas de transação inferiores às das entregas com atendimento. Os fluxos transfronteiriços reforçam essa lógica: armários alfandegários em aeroportos permitem que os viajantes desembaracem mercadorias sem passar por armazéns, um modelo atualmente em fase piloto em vários portos de entrada dos Estados Unidos.[2]Alfândega e Proteção de Fronteiras dos EUA, "Estratégia de Comércio Eletrônico," cbp.gov

Regulamentação de Congestionamento da Última Milha em Áreas Urbanas Densas

As regras de uso de meio-fio em Nova York, São Francisco e Londres dedicam zonas de microdistribuição para aliviar as infrações de estacionamento em fila dupla que causaram 23% dos atrasos no tráfego urbano em 2024.[3]Departamento de Transportes da Cidade de Nova York, "Relatório Piloto de Gestão de Meio-Fio," nyc.gov As transportadoras sem acesso a armários agora enfrentam multas que ultrapassam USD 115 por infração em Nova York, enquanto os operadores que instalam bancos externos em conformidade garantem espaço prioritário no meio-fio. O coinvestimento público está acelerando as implantações: o chamado de Portland em 2025 para microcentros de distribuição e a concessão do Laboratório de Carga Urbana do Departamento de Transportes dos Estados Unidos exemplificam cidades que subsidiam armários que prometem menor quilometragem percorrida por veículos.[4]Departamento de Transportes dos EUA, "Prêmios de Concessão do Laboratório de Carga Urbana," transportation.gov A Europa avança ainda mais por meio de zonas de baixa emissão que isentam bicicletas de carga elétrica que abastecem armários de bairro.

Implantações de Retirada em Loja pelo Varejo Omnicanal

Os varejistas relatam que 18-22% dos compradores de comércio eletrônico convertem para vendas adicionais na loja ao retirar pedidos em armários, aumentando o valor do carrinho em até USD 18 por visita. A aliança estratégica da InPost com a varejista de moda Next para instalar 20.000 armários em toda a Europa até 2027 posiciona a tecnologia como um ponto de contato de marca 24 horas por dia, 7 dias por semana, que estende o horário de funcionamento das lojas. A economia se torna mais favorável em categorias com taxas de devolução de dois dígitos, pois os armários reduzem drasticamente a mão de obra de atendimento ao cliente para a logística reversa. As implantações em centros de transporte na Estação Shibuya de Tóquio elevaram a utilização para 78% quando os armários foram vinculados aos sistemas de cartão de tarifa, mostrando como o tráfego de passageiros intensifica o volume de transações.

Demanda Acelerada por Retirada Sem Contato Pós-COVID-19

Mesmo após o fim das regras de distanciamento social, 35% dos compradores online norte-americanos e 82% dos compradores chineses ainda selecionaram armários em 2025, priorizando conveniência e prevenção de furtos. A habitação multifamiliar impulsionou 63% das instalações nos Estados Unidos naquele ano, à medida que os administradores de propriedades buscavam reduzir o acúmulo de pacotes nos saguões. Os fornecedores de armários responderam com autenticação biométrica e desbloqueio por aplicativo móvel que reduz o tempo de retirada para menos de 30 segundos, enquanto os campi corporativos adotaram a mesma infraestrutura para distribuir ativos de TI sem salas de correspondência com funcionários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada nas Tarifas de Aço e Eletrônicos | -0.5% | Global, mais aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Alto Custo Inicial de Hardware e Instalação | -0.4% | Mundial, especialmente em mercados emergentes | Médio prazo (2-4 anos) |

| Infraestrutura Limitada de Telecomunicações e Energia em Áreas Rurais | -0.3% | Zonas rurais da América do Norte, América do Sul, África e partes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Risco de Conformidade com Segurança Cibernética e Privacidade de Dados | -0.2% | Europa, América do Norte e China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada nas Tarifas de Aço e Eletrônicos Inflacionando o Custo da Lista de Materiais

As tarifas de aço da Seção 232 de 25% e as medidas recíprocas da Seção 122 de 15% acrescentam aproximadamente 40% ao custo das carcaças metálicas importadas, enquanto as tarifas sobre eletrônicos de até 100% em microcontroladores elevaram os aumentos cumulativos na lista de materiais para cerca de 65% para os fabricantes de armários que obtêm suprimentos da Ásia. Os insumos de commodities são voláteis: o cobre subiu 46,8% e o tungstênio sete vezes entre 2024 e início de 2026, oscilando as margens brutas em até 12 pontos percentuais. Os fornecedores agora reprojetam os gabinetes com aço de bitola mais fina ou painéis de ABS, porém as concessões em durabilidade podem inflar as despesas de garantia ao longo da vida útil de 7 a 10 anos.

Alto Custo Inicial de Hardware e Instalação

Os conjuntos completos de armários variam de USD 2.500 para unidades internas de nível básico a USD 21.000 para conjuntos externos robustos e com controle de temperatura, com a mão de obra acrescentando outros 15-25% ao custo do projeto. Os períodos de retorno se estendem de três a cinco anos, a menos que a utilização supere 50%, um limite difícil de atingir em zonas postais suburbanas e periurbanas onde a densidade de encomendas cai abaixo de 20 unidades por quilômetro quadrado. A contratação por assinatura a USD 200-800 por armário por mês suaviza a pressão sobre o balanço patrimonial, mas transfere o risco de valor residual e de chamadas de serviço para os fornecedores. As instalações rurais pagam um prêmio de capital de 30% para preparação do local e frequentemente precisam de sistemas híbridos de energia solar com bateria que acrescentam USD 3.000-5.000 por local.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: Unidades Externas Ganham Tração no Meio-Fio

Os armários internos representaram 61,18% da participação do mercado de sistemas automatizados de armários inteligentes em 2025, com base na força das implantações em saguões com clima controlado e corredores de varejo internos. As unidades externas devem expandir a um CAGR de 6,58%, impulsionadas por políticas municipais de uso do meio-fio que incentivam as transportadoras a transferir entregas residenciais frustradas para quiosques de autoatendimento em calçadas e centros de transporte. A aquisição da Bloq.it pela InPost insere 20.000 bancos sem fio e sem conexão à rede elétrica em toda a Europa, reduzindo os prazos de licenciamento. Esses gabinetes robustos devem suportar variações de −40 °C a +60 °C e atender aos padrões de eletrônicos IP-65, elevando os custos por unidade em cerca de 45% em relação às versões internas.

Os armários externos permitem que as transportadoras contornem completamente os problemas de acesso aos edifícios. O Serviço Postal dos Estados Unidos instalou 3.200 quiosques públicos em 45 estados até o final de 2025 para ampliar as janelas de atendimento rural. As variantes refrigeradas capturam nichos premium em farmácias e mercearias, onde faixas de temperatura controlada de 2-8 °C são obrigatórias para cadeias de custódia de vacinas ou alimentos frescos.

Por Componente: Assinaturas de Software Superam as Vendas de Hardware

O hardware ainda representou 67,27% do mercado de sistemas automatizados de armários inteligentes em 2025, porém as taxas recorrentes de plataforma são o segmento de crescimento mais rápido, a 6,94% até 2031. Fornecedores como a KEBA agora cobram USD 15-40 por unidade por mês por painéis em nuvem que monitoram acionamentos de portas, preveem manutenção e expõem APIs RESTful para integração com sistemas de armazém. As taxas de adesão subiram de 38% em 2023 para 52% em 2025, amortecendo a pressão sobre os preços à medida que os preços médios de venda de gabinetes internos caíram para USD 3.600.

Os fluxos de trabalho de padrões abertos sob o IEEE e a ISO visam reduzir o bloqueio proprietário que anteriormente forçava os varejistas a pagar USD 50.000 por local por interfaces personalizadas. As auditorias de segurança também aumentam o valor das assinaturas: os fornecedores certificados SOC 2 Tipo II alcançam aumentos de preço de 15-20% em licitações corporativas ao reduzir a carga de conformidade dos compradores.

Por Modelo de Propriedade: Contratos de Assinatura Aliviam a Pressão sobre o Balanço Patrimonial

As aquisições por capital representaram 54,81% dos armários de 2025, refletindo o apetite dos grandes operadores logísticos por amortizar ativos ao longo de uma década. Os contratos de armário como serviço têm previsão de crescer 6,83%, atraindo varejistas menores que preferem despesas operacionais a despesas de capital. Os contratos típicos vinculam os compradores a acordos de três a cinco anos com cláusulas de renovação que garantem visibilidade do fluxo de caixa para os fornecedores. No entanto, rescisões antecipadas vinculadas à falência de inquilinos podem deixar o hardware sem uso, levando os fornecedores a exigir cartas de crédito ou garantias corporativas equivalentes a 12-18 meses de taxas.

As estruturas híbridas estão ganhando preferência. Os varejistas podem ser proprietários das caixas de aço, mas arrendar o software para que atualizações trimestrais de recursos, precificação dinâmica e análises de sentimento cheguem sem novo investimento de capital. Os fornecedores precisam de 55-60% de ocupação constante sob modelos de assinatura pura para atingir o ponto de equilíbrio, vinculando sua lucratividade à saúde dos volumes de pedidos dos clientes.

Por Setor de Usuário Final: A Logística Orientada ao Transporte Lidera o Crescimento

O varejo e o comércio eletrônico representaram 38,53% do mercado de sistemas automatizados de armários inteligentes em 2025 por meio de programas de retirada em loja que direcionam pedidos online para lojas físicas. Os centros de logística e transporte, no entanto, são o segmento de maior crescimento, com um CAGR de 6,64%, pois as transportadoras agora ancoram bancos em nós de trem, metrô e aeroporto onde o fluxo de passageiros garante o volume de transações. A utilização de 78% na Estação Shibuya valida o modelo e encurta os roteiros de entrega das transportadoras.

A habitação multifamiliar dominou as instalações norte-americanas em número, porém os campi corporativos geraram a maior receita de assinaturas ao automatizar a distribuição de ativos de TI que anteriormente exigia salas de correspondência com funcionários. Usuários de educação, saúde e setor público permanecem em fatias de receita de um único dígito, mas exigem preços premium por recursos de conformidade regulatória.

Análise Geográfica

A América do Norte liderou as instalações mundiais com 36,76% em 2025, refletindo pacotes de recursos mais avançados e preços médios de venda mais elevados. Somente os Estados Unidos operavam mais de 15.000 bancos, concentrados em metrópoles costeiras e do Sun Belt com grande estoque multifamiliar. A adoção corporativa cresceu 39% em relação ao ano anterior, à medida que os empregadores buscavam reduzir os custos de mão de obra em salas de correspondência. O Serviço Postal dos Estados Unidos instalou 3.200 unidades externas públicas em agências postais rurais para manter os níveis de serviço onde os balcões com atendimento foram reduzidos.

A Ásia-Pacífico tem previsão de crescer a 6,89% até 2031, impulsionada pelos 130 bilhões de encomendas anuais da China e pelos mandatos emergentes de cidades inteligentes que incentivam metas de densidade de armários de um banco por 450 residentes urbanos. A Hive Box detém aproximadamente 19% da participação regional com mais de 200.000 instalações, enquanto o mercado da Índia ultrapassou 43,2 milhões de encomendas em 2025, impulsionado por um crescimento anual de 36% no comércio eletrônico. O Japão e a Coreia do Sul priorizam bancos em centros de transporte que autenticam com carteiras de identidade nacionais, elevando as taxas de uso bem acima das normas globais.

A Europa representou pouco mais de um quinto das remessas em 2025, ancorada pelas 61.196 máquinas da InPost. A empresa processou 1,36 bilhão de encomendas naquele ano e reservou GBP 600 milhões (USD 723 milhões) para elevar a densidade no Reino Unido para 20.000 unidades até 2029. A França conta com mais de 10.000 quiosques, com 68% dos compradores urbanos expressando preferência por máquinas de encomendas. O Oriente Médio e a África atingiram USD 52,88 milhões em receita em 2025, liderados pelos Emirados Árabes Unidos com 1.200 unidades e 22% de crescimento anual na Arábia Saudita. A América do Sul permanece em fase piloto, com o Brasil e a Argentina realizando testes urbanos limitados em meio a obstáculos de integração de sistemas de pagamento.

Cenário Competitivo

O mercado de sistemas automatizados de armários inteligentes apresenta concentração moderada. Os principais fornecedores detêm uma participação significativa do mercado, sem que nenhuma marca domine completamente. A InPost se destaca por sua extensa rede e eficiência operacional, demonstrando crescimento consistente. A Hive Box mantém forte presença na região Ásia-Pacífico, aproveitando suas amplas instalações de gabinetes. Quadient, KEBA e Cleveron fortalecem suas posições por meio de robustos portfólios de patentes e contratos estratégicos em múltiplos países.

Os fornecedores se agrupam em torno de três estratégias. Primeiro, as estratégias de densidade de rede buscam participação de mercado ao cobrir locais de alto tráfego para distribuir os custos fixos por mais locais. Segundo, as mudanças para assinaturas de plataforma buscam proteção de margem por meio de análises, manutenção preditiva e APIs corporativas. Terceiro, a integração vertical incorpora armários em ofertas mais amplas de logística da última milha, posicionando os fornecedores como parceiros de entrega completos.

Os desafiantes de nicho exploram espaços em branco. A Cleveron oferece torres robóticas de encomendas que se empilham verticalmente para reduzir o custo de imóveis urbanos em 60% em comparação com bancos horizontais, enquanto a integração da Luxer One com software de gestão de propriedades reduz a carga administrativa dos proprietários em 35%. As credenciais de conformidade evoluem para uma vantagem competitiva: os certificados SOC 2 e ISO 27001 exigem prêmios de preço de 20% porque encurtam os ciclos de auditoria corporativa.

Os choques nos custos de materiais, no entanto, pressionam o setor. Os participantes menores carecem de poder de barganha com as fundições de componentes, tornando-os vulneráveis à volatilidade do cobre, do aço e dos chips. A ascensão do armário como serviço intensifica o ônus de capital sobre os fornecedores, amplificando o risco de consolidação do setor quando a utilização não atinge a ocupação de equilíbrio.

Líderes do Setor de Sistemas Automatizados de Armários Inteligentes

Quadient S.A.

InPost S.A.

KEBA AG

Cleveron AS

Luxer Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A InPost confirmou um plano para expandir sua rede no Reino Unido para 20.000 unidades até 2029, respaldado por GBP 600 milhões (USD 723 milhões) em novo capital.

- Fevereiro de 2026: A KEBA lançou sua atualização em nuvem Loxmate com análises de utilização em tempo real e APIs de manutenção preditiva com preço de USD 20-45 por armário mensalmente.

- Janeiro de 2026: A Quadient submeteu uma patente nos EUA para alocação dinâmica de armários baseada em IA que prevê picos de demanda para pré-posicionar o estoque e reduz os tempos de espera para retirada em 40%.

- Dezembro de 2025: A Hive Box captou USD 150 milhões em financiamento da Série D liderado pela Cainiao Network para financiar a expansão para o Sudeste Asiático e o Oriente Médio.

Escopo do Relatório Global do Mercado de Sistemas Automatizados de Armários Inteligentes

O Relatório do Mercado de Sistemas Automatizados de Armários Inteligentes é Segmentado por Tipo de Implantação (Armários Internos, Armários Externos), Setor de Usuário Final (Varejo e Comércio Eletrônico, Habitação Residencial/Multifamiliar, Campi Corporativos e de Escritórios, Centros de Logística e Transporte, Instalações Educacionais, Outros Setores de Usuário Final), Componente (Hardware, Software e Serviços de Plataforma), Modelo de Propriedade (Despesa de Capital/Próprio, Armário como Serviço/Assinatura) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Armários Internos |

| Armários Externos |

| Varejo e Comércio Eletrônico |

| Habitação Residencial / Multifamiliar |

| Campi Corporativos e de Escritórios |

| Centros de Logística e Transporte |

| Instalações Educacionais |

| Outros Setores de Usuário Final |

| Hardware |

| Software e Serviços de Plataforma |

| Despesa de Capital (Próprio) |

| Armário como Serviço / Assinatura |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Implantação | Armários Internos | |

| Armários Externos | ||

| Por Setor de Usuário Final | Varejo e Comércio Eletrônico | |

| Habitação Residencial / Multifamiliar | ||

| Campi Corporativos e de Escritórios | ||

| Centros de Logística e Transporte | ||

| Instalações Educacionais | ||

| Outros Setores de Usuário Final | ||

| Por Componente | Hardware | |

| Software e Serviços de Plataforma | ||

| Por Modelo de Propriedade | Despesa de Capital (Próprio) | |

| Armário como Serviço / Assinatura | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sistemas automatizados de armários inteligentes em 2031?

A previsão é de atingir USD 2,55 bilhões até 2031, subindo de USD 1,90 bilhão em 2026.

Qual região deve registrar o crescimento mais rápido até 2031?

A Ásia-Pacífico tem projeção de avançar a um CAGR de 6,89% com base em densidade de encomendas sem paralelo e incentivos para cidades inteligentes.

Por que os armários externos estão ganhando tração nas cidades?

As regulamentações de uso do meio-fio e o zoneamento de microdistribuição favorecem bancos externos robustos que reduzem as multas por estacionamento em fila dupla e otimizam as rotas da última milha.

Como os fornecedores estão compensando a pressão sobre os preços de hardware?

Os fornecedores estão monetizando cada vez mais assinaturas de software que oferecem manutenção preditiva, análises e APIs abertas a USD 15-40 por armário por mês.

Qual modelo de propriedade é mais atraente para pequenos varejistas?

As assinaturas de armário como serviço com preço de USD 200-800 mensais convertem despesas de capital em despesas operacionais e encurtam os ciclos de decisão de implantação.

Qual é o grau de concentração da concorrência entre fornecedores?

As cinco principais marcas detêm cerca de 58% da receita global, conferindo ao mercado um perfil de concentração moderada.

Página atualizada pela última vez em: