Tamanho e Participação do Mercado de Sistemas de Fechadura Digital para Portas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

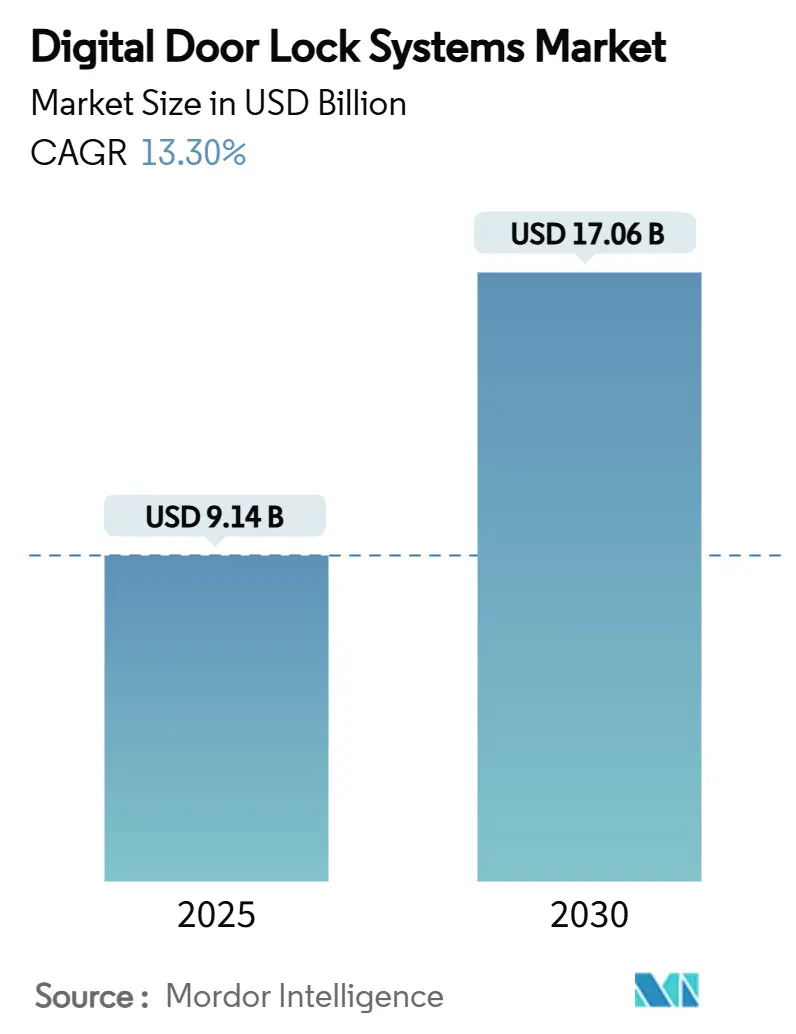

| Tamanho do Mercado (2025) | 9.14 Bilhões de dólares |

| Tamanho do Mercado (2030) | 17.06 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.30% CAGR |

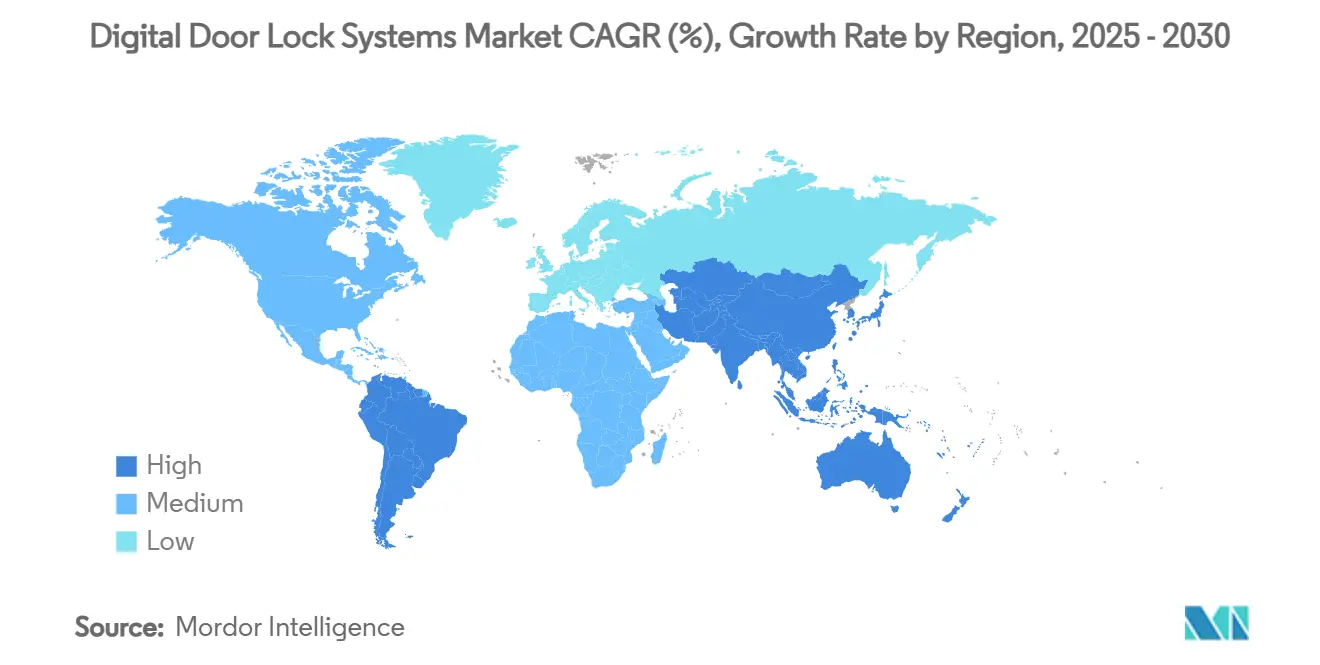

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

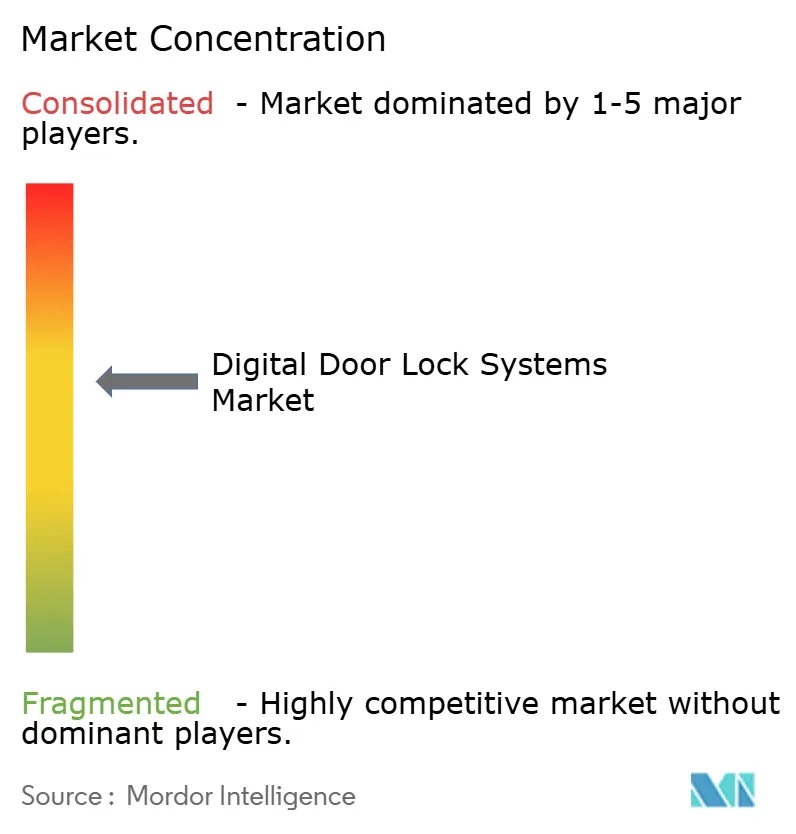

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Fechadura Digital para Portas por Mordor Intelligence

O tamanho do mercado de sistemas de fechadura digital para portas está em USD 9,14 bilhões em 2025 e deve atingir USD 17,06 bilhões até 2030, refletindo um CAGR de 13,30%. Esse impulso de crescimento decorre da convergência entre a adoção de casas inteligentes, a queda nos preços dos componentes e a demanda pós-pandemia por segurança sem contato. Os esforços de padronização, como Matter e Aliro, removem barreiras de interoperabilidade e aumentam a confiança dos compradores. A precisão biométrica agora atende aos limites de segurança corporativa e incentiva uma adoção mais ampla pelos consumidores. Os fabricantes também se beneficiam de incentivos de seguros que recompensam instalações de segurança conectada, enquanto projetos de microapartamentos urbanos aceleram implantações em massa.

Principais Conclusões do Relatório

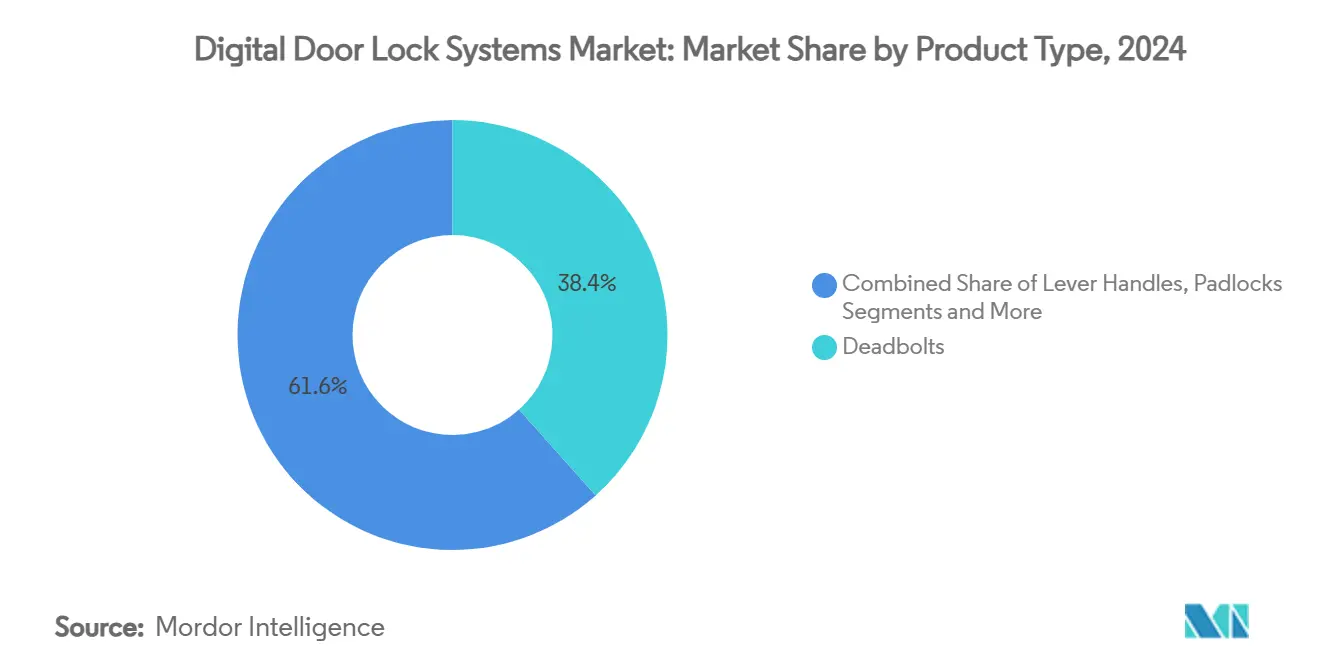

- Por tipo de produto, as fechaduras de trinco lideraram com 38,4% da participação do mercado de sistemas de fechadura digital para portas em 2024; os cadeados devem se expandir a um CAGR de 13,4% até 2030.

- Por tecnologia, as soluções de teclado/PIN representaram 41,2% do tamanho do mercado de sistemas de fechadura digital para portas em 2024; as fechaduras baseadas em conectividade devem crescer a um CAGR de 13,9% até 2030.

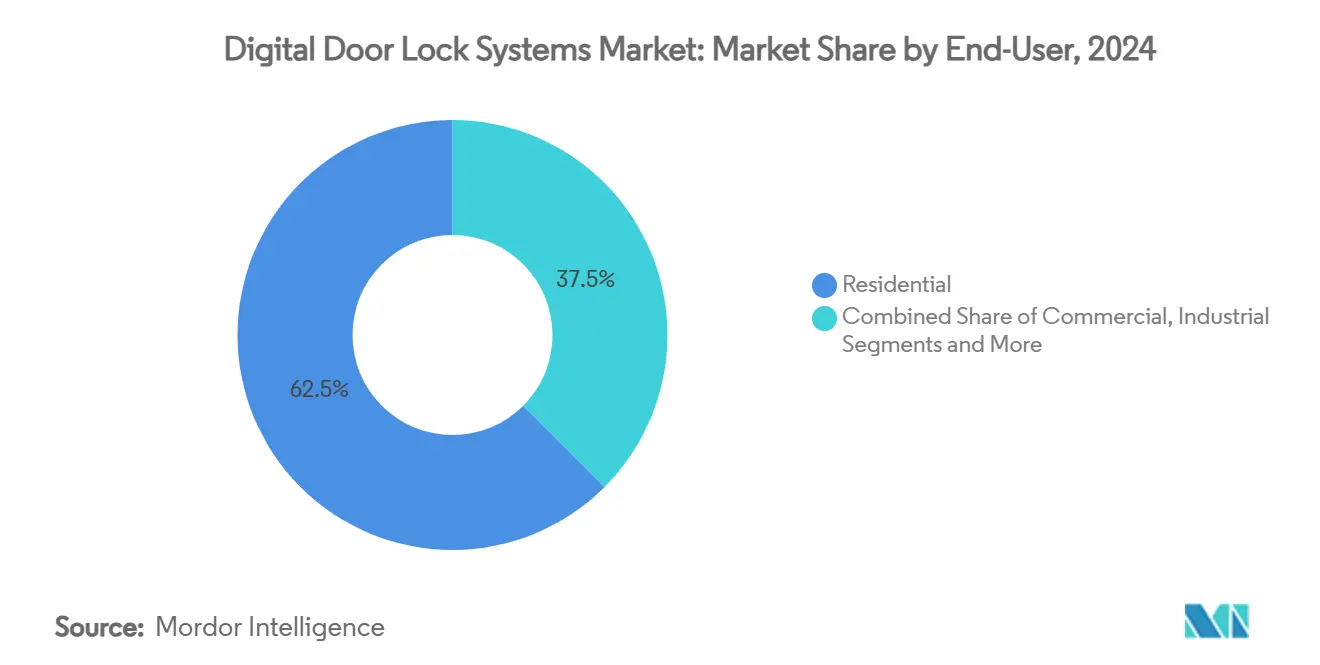

- Por usuário final, as aplicações residenciais detinham 62,5% de participação no tamanho do mercado de sistemas de fechadura digital para portas em 2024; a demanda industrial e de infraestrutura crítica está crescendo a um CAGR de 14,1% até 2030.

- Por canal de vendas, a distribuição offline reteve 71,3% da participação de receita em 2024; as vendas online avançarão a um CAGR de 14,2% até 2030.

- Por geografia, a América do Norte detinha 34,8% de participação no tamanho do mercado de sistemas de fechadura digital para portas em 2024; a Ásia-Pacífico deve registrar um CAGR de 13,5% até 2030.

Tendências e Perspectivas do Mercado Global de Sistemas de Fechadura Digital para Portas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente adoção de casas inteligentes | +3.3% | Global, com América do Norte e UE liderando | Médio prazo (2 a 4 anos) |

| Queda nos custos de sensores e módulos | +2.4% | Núcleo na Ásia-Pacífico, com expansão para mercados globais | Curto prazo (≤ 2 anos) |

| Melhorias na precisão biométrica | +2.0% | Global, concentrado em segmentos premium | Médio prazo (2 a 4 anos) |

| Mandatos de acesso sem contato pós-COVID | +1.6% | Global, mais forte nos setores comerciais | Curto prazo (≤ 2 anos) |

| Incentivos de redução de prêmios de seguro | +1.1% | Principalmente América do Norte e UE | Longo prazo (≥ 4 anos) |

| Boom de microapartamentos urbanos e co-living | +1.3% | Centros urbanos da Ásia-Pacífico, com expansão global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Casas Inteligentes

Os ecossistemas de casas inteligentes posicionam as fechaduras digitais como infraestrutura central, e não como itens de luxo. Os protocolos Matter e Aliro permitem que smartphones e assistentes de voz gerenciem fechaduras de forma integrada, eliminando a necessidade de hubs proprietários. Os módulos Wi-Fi de ultrabaixo consumo de energia da Kwikset simplificam a instalação e prolongam a vida útil da bateria.[1]Silicon Labs, "A Kwikset Escolhe SoC Wi-Fi de Ultrabaixo Consumo," SILABS.COM Estudos com consumidores mostram que mais da metade dos proprietários de dispositivos agora classifica a interoperabilidade como um dos principais fatores de compra, o que reforça a demanda por fechaduras compatíveis com padrões. Seguradoras na América do Norte e na Europa concedem descontos em prêmios para portas conectadas, adicionando um incentivo financeiro para a adoção. Em conjunto, esses fatores mantêm o mercado de sistemas de fechadura digital para portas em uma trajetória de crescimento acentuado.

Queda nos Custos de Sensores e Módulos

Os leitores de impressão digital e os chipsets de conectividade caem de preço a cada ano à medida que a escala dos semicondutores cresce. As plataformas Wi-Fi de chip único da Silicon Labs reduzem as contagens de lista de materiais e melhoram a eficiência energética. A Z-Wave Alliance certificou mais de 4.300 produtos interoperáveis, o que impulsiona o volume e reduz ainda mais os custos. [2]Z-Wave Alliance, "Catálogo de Produtos," Z-WAVEALLIANCE.ORGOs fabricantes da Ásia-Pacífico aproveitam cadeias de suprimentos verticais para oferecer fechaduras inteligentes a preços competitivos, ampliando a base de clientes endereçável. Protótipos de coleta de energia NFC sem bateria prometem cortes adicionais nos custos ao longo da vida útil, uma vez que a confiabilidade melhore.

Melhorias na Precisão Biométrica

Algoritmos avançados agora reconhecem rostos em condições de pouca iluminação e podem se ajustar ao envelhecimento ou ao uso de acessórios. ZKTeco e Zwipe apresentaram cartões inteligentes biométricos que se integram a fechaduras para autenticação multifator.[3]ZKTeco, "Colaboração com a Zwipe," ZKTECO.EUA Philips Home Access demonstrou reconhecimento de veia palmar com taxas de falsa aceitação extremamente baixas. O aprendizado baseado em inteligência artificial reduz ainda mais as falsas rejeições ao longo do tempo, aumentando a satisfação dos usuários em ambientes residenciais e comerciais. Setores de alta segurança adotam esses recursos rapidamente, e os consumidores do mercado de massa seguem à medida que os preços caem.

Mandatos de Acesso Sem Contato Pós-Pandemia

Os gestores de imóveis comerciais incorporam o acesso sem contato nos orçamentos de capital de longo prazo. Os chips de banda ultralarga permitem o desbloqueio mãos-livres quando um telefone autorizado se aproxima, como visto na colaboração de robótica da ASSA ABLOY. Os hotéis implantam chaves móveis por meio das plataformas da dormakaba para reduzir o tempo de fila e o trabalho de higienização. A mudança também cria assinaturas de software recorrentes para gerenciamento de credenciais, proporcionando aos fornecedores uma receita previsível.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com cibersegurança e privacidade | -2.0% | Global, mais forte na UE e em setores regulamentados | Curto prazo (≤ 2 anos) |

| Fragmentação dos padrões de interoperabilidade | -1.6% | Global, afetando particularmente os segmentos premium | Médio prazo (2 a 4 anos) |

| Custos de conformidade com reciclagem e resíduos eletrônicos | -1.1% | UE e mercados desenvolvidos com regulamentações rígidas | Longo prazo (≥ 4 anos) |

| Limites de confiabilidade da coleta de energia | -0.8% | Global, concentrado em aplicações sem bateria | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Cibersegurança e Privacidade

A Lei de Resiliência Cibernética da UE exige desenvolvimento seguro, manutenção de SBOM e gestão de vulnerabilidades, com multas de até EUR 15 milhões por não conformidade. Empresas menores enfrentam custos de conformidade mais elevados por unidade, prolongando o tempo de entrada no mercado. Os consumidores também se preocupam com o armazenamento em nuvem de dados biométricos, especialmente em regiões com leis de privacidade rígidas. Esses fatores retardam as decisões de compra e aumentam os orçamentos de desenvolvimento.

Fragmentação dos Padrões de Interoperabilidade

Apesar do progresso do Matter, muitos sistemas instalados ainda dependem de protocolos proprietários ou legados. Os instaladores precisam dominar múltiplos padrões, elevando os custos de serviço e os estoques. Os consumidores hesitam quando a compatibilidade não está clara, o que modera o crescimento no segmento de alto padrão até que os ecossistemas convirjam. Associações como a Connectivity Standards Alliance continuam a promover a harmonização, mas a fragmentação permanece um obstáculo de curto prazo. [4]Connectivity Standards Alliance, "Estado da Arte do Matter," CSASTANDARDS.ORG

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Fechaduras de Trinco Permanecem como Âncora da Segurança Residencial

As fechaduras de trinco representaram 38,4% da participação do mercado de sistemas de fechadura digital para portas em 2024, graças à facilidade de retrofit e à robustez de construção. Elas integram acabamentos estéticos com preparações de porta padrão, limitando o tempo de mão de obra. As maçanetas alavanca dominam os ambientes comerciais, onde os códigos de acessibilidade favorecem a operação por pressão para baixo, mas sua participação geral fica atrás das fechaduras de trinco. Os cadeados registram um CAGR de 13,4% até 2030, à medida que fábricas e operadores de logística demandam segurança portátil controlada por aplicativo. A linha de cadeados Centrios da ASSA ABLOY gerencia até 200 usuários por dispositivo, ilustrando como os compradores industriais sustentam preços premium.

Os corpos de fechadura de sobrepor e de embutir atendem a necessidades arquitetônicas de nicho, onde portas vintage ou padrões regionais excluem as opções tubulares. O crescimento dessas categorias fica atrás do mercado mais amplo, mas permanece estável nos segmentos de renovação. Em conjunto, a diversificação de produtos garante que os fornecedores atendam a múltiplos casos de uso, enquanto as fechaduras de trinco permanecem a pedra angular de receita do mercado de sistemas de fechadura digital para portas.

Por Tecnologia: A Conectividade Impulsiona a Próxima Onda de Adoção

As fechaduras de teclado/PIN detinham 41,2% do tamanho do mercado de sistemas de fechadura digital para portas em 2024, pois oferecem acesso confiável sem smartphones. A adoção abrange todos os níveis de renda e zonas climáticas, mantendo essa tecnologia relevante. Os modelos biométricos atendem a compradores premium que buscam conveniência e maior segurança, enquanto as variantes de cartão inteligente RFID se adequam a escritórios que precisam de auditorias centralizadas de credenciais.

As opções de conectividade Wi-Fi, Bluetooth, Z-Wave e Thread crescem a um CAGR de 13,9%. A certificação Matter permite que um único aplicativo registre dispositivos de múltiplas marcas, o que acelera as instalações faça-você-mesmo. Os avanços em banda ultralarga prometem entrada verdadeiramente mãos-livres ao medir distâncias com precisão centimétrica. A conectividade agora diferencia os produtos mais do que a resistência mecânica, sinalizando a maturidade do mercado de sistemas de fechadura digital para portas.

Por Usuário Final: A Demanda Industrial Cresce Rapidamente

Os compradores residenciais representaram 62,5% da participação do mercado de sistemas de fechadura digital para portas em 2024, à medida que os pacotes de casas inteligentes tornaram as fechaduras conectadas parte do mercado de massa. As prioridades dos usuários centram-se na aparência estética, nas notificações móveis e nos retrofits fáceis. Escritórios comerciais e hotéis exigem trilhas de auditoria e agendamento de múltiplas portas, sustentando o potencial de upsell de SaaS.

Os sites industriais e de infraestrutura crítica crescem a um CAGR de 14,1% até 2030. Os mandatos para acesso documentado e revogação remota de credenciais impulsionam a conversão de chaves mecânicas para fechaduras conectadas. As instalações governamentais buscam certificações FIPS e outras, restringindo o campo às marcas estabelecidas. A transferência de tecnologia entre segmentos, como a autenticação baseada em inteligência artificial, expande ainda mais o mercado endereçável industrial.

Por Canal de Vendas: O Comércio Eletrônico Ganha Terreno

Os canais de varejo offline e de integradores mantiveram 71,3% da receita em 2024. As lojas físicas permitem que os compradores avaliem a qualidade de construção e obtenham instalação no mesmo dia, o que continua sendo importante para projetos com prazo definido. Os instaladores profissionais agregam valor ao integrar fechaduras com alarmes e câmeras.

As plataformas online, no entanto, crescem a um CAGR de 14,2% até 2030. As marcas vendem diretamente aos usuários finais e incluem tutoriais em vídeo que reduzem as chamadas de suporte. Os portais de gerenciamento de assinaturas agrupam software com hardware, criando receita de longo prazo. A análise de dados dos canais diretos informa os roteiros de funcionalidades mais rapidamente do que os ciclos de feedback da distribuição tradicional, conferindo às empresas nativas digitais uma vantagem estratégica no mercado de sistemas de fechadura digital para portas.

Análise Geográfica

A América do Norte detinha 34,8% do tamanho do mercado de sistemas de fechadura digital para portas em 2024, sustentada por altas rendas disponíveis e ecossistemas de casas inteligentes amplamente difundidos. Os construtores dos Estados Unidos frequentemente especificam fechaduras conectadas em novos projetos unifamiliares e multifamiliares, e os descontos de seguros incentivam ainda mais as atualizações. Canadá e México seguem padrões semelhantes, embora com volumes absolutos menores.

A Ásia-Pacífico está no caminho para um CAGR de 13,5% até 2030. A China aproveita a produção em massa doméstica para impulsionar a adoção com boa relação custo-benefício, enquanto as crescentes famílias de classe média na Índia integram fechaduras inteligentes nas habitações urbanas em rápida expansão. Japão e Coreia do Sul favorecem recursos biométricos premium, o que leva os líderes tecnológicos a lançar modelos avançados antecipadamente nesses mercados.

A Europa mantém uma demanda estável, sustentada por códigos de construção rigorosos e regulamentação de privacidade de dados. A Lei de Resiliência Cibernética da UE eleva o nível de segurança de base, beneficiando os fornecedores em conformidade. O sul da Europa prioriza a acessibilidade e a conectividade básica, enquanto a Alemanha e os países nórdicos selecionam modelos de alta especificação com credenciais de sustentabilidade.

Cenário Competitivo

O mercado é moderadamente consolidado. A ASSA ABLOY lidera com aquisições sucessivas, incluindo a Level Lock por USD 16 milhões e a InVue por USD 165 milhões em 2024, que ampliam seu portfólio tecnológico e presença no varejo. A Allegion coopera com a Connectivity Standards Alliance para avançar o protocolo Aliro, reforçando seu papel no ecossistema. A Dormakaba fortalece as capacidades de serviço por meio de aquisições direcionadas, como a Montagebedrijf van den Berg no início de 2025.

Os inovadores visam pontos de dor específicos em vez de competir diretamente com os incumbentes. A Lockly combina vídeo 2K com reconhecimento facial para compradores residenciais premium, e a ZKTeco combina leitores biométricos com cartões inteligentes para instalações europeias de alta segurança. Empresas de semicondutores como a Silicon Labs garantem vitórias de design ao oferecer SoCs Wi-Fi de ultrabaixo consumo desenvolvidos especificamente para fechaduras inteligentes. A interação entre hardware, software e serviços molda a concorrência à medida que os fornecedores migram para modelos de receita recorrente dentro do mercado de sistemas de fechadura digital para portas.

Líderes do Setor de Sistemas de Fechadura Digital para Portas

ASSA ABLOY

Allegion (Schlage)

Dormakaba Group

Samsung SDS

Honeywell International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A ASSA ABLOY adquiriu a InVue por USD 165 milhões, expandindo os fluxos de receita de proteção de ativos e software.

- Janeiro de 2025: A Lockly anunciou a fechadura inteligente com vídeo Vision Prestige, com reconhecimento facial e entrada mãos-livres por banda ultralarga, com lançamento previsto para o quarto trimestre de 2025.

- Janeiro de 2025: A Allegion lançou as fechaduras de trinco Schlage Sense Pro e Arrive Smart WiFi com compatibilidade Matter-over-Thread.

- Janeiro de 2025: A Philips Home Access apresentou uma fechadura de trinco compatível com Matter, com biometria de veia palmar e vídeo em alta definição.

Escopo do Relatório Global do Mercado de Sistemas de Fechadura Digital para Portas

| Fechaduras de Trinco |

| Maçanetas Alavanca |

| Cadeados |

| Outros (Sobrepor, Embutir, etc.) |

| Biométrica (Impressão Digital, Facial) |

| Teclado / PIN |

| RFID / Cartão Inteligente |

| Conectividade (Wi-Fi, Bluetooth, Z-Wave) |

| Residencial |

| Comercial (Escritórios, Varejo, Hotelaria) |

| Industrial e Infraestrutura Crítica |

| Governo e Edifícios Públicos |

| Offline (Faça-Você-Mesmo, Instalação Profissional, Distribuidores) |

| Online (Comércio Eletrônico, Venda Direta ao Consumidor) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Fechaduras de Trinco | ||

| Maçanetas Alavanca | |||

| Cadeados | |||

| Outros (Sobrepor, Embutir, etc.) | |||

| Por Tecnologia | Biométrica (Impressão Digital, Facial) | ||

| Teclado / PIN | |||

| RFID / Cartão Inteligente | |||

| Conectividade (Wi-Fi, Bluetooth, Z-Wave) | |||

| Por Usuário Final | Residencial | ||

| Comercial (Escritórios, Varejo, Hotelaria) | |||

| Industrial e Infraestrutura Crítica | |||

| Governo e Edifícios Públicos | |||

| Por Canal de Vendas | Offline (Faça-Você-Mesmo, Instalação Profissional, Distribuidores) | ||

| Online (Comércio Eletrônico, Venda Direta ao Consumidor) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Colômbia | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Indonésia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado global de sistemas de fechadura digital para portas?

O tamanho do mercado de sistemas de fechadura digital para portas é de USD 9,14 bilhões em 2025.

Qual CAGR é projetado para os sistemas de fechadura digital para portas entre 2025 e 2030?

Prevê-se que o mercado cresça a um CAGR de 13,3% até 2030.

Qual tipo de produto lidera o mercado de sistemas de fechadura digital para portas?

As fechaduras de trinco lideram com 38,4% de participação de receita em 2024.

Qual região apresenta o crescimento mais rápido em fechaduras digitais para portas?

Espera-se que a Ásia-Pacífico registre um CAGR de 13,5% até 2030.

Qual é o principal impulsionador do crescimento do mercado?

A crescente adoção de casas inteligentes e os padrões de interoperabilidade são os principais catalisadores de crescimento.

Qual canal de vendas está se expandindo mais rapidamente?

As vendas online diretas ao consumidor estão avançando a um CAGR de 14,2%.

Página atualizada pela última vez em: