Tamanho e Participação do Mercado de Pisos Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 42.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pisos Inteligentes por Mordor Intelligence

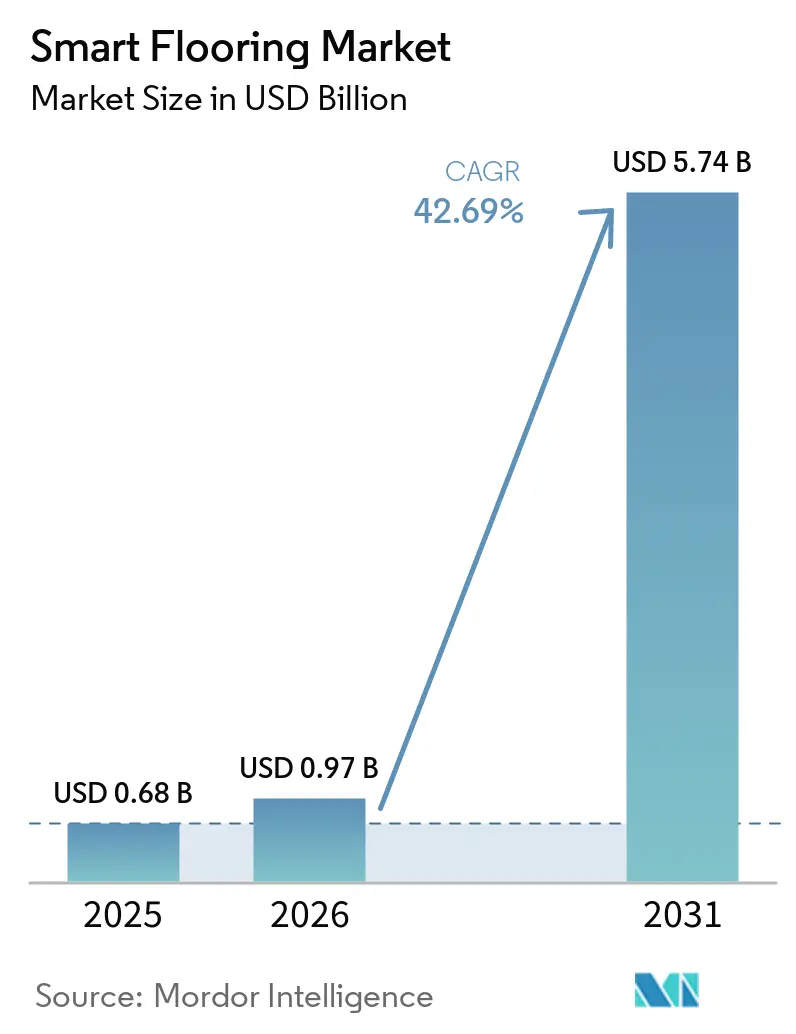

O tamanho do mercado de pisos inteligentes foi avaliado em USD 0,68 bilhão em 2025 e estima-se que cresça de USD 0,97 bilhão em 2026 para atingir USD 5,74 bilhões até 2031, a uma CAGR de 42,69% durante o período de previsão (2026-2031). Essa expansão reflete uma clara mudança no mercado de pisos inteligentes, de materiais de superfície passivos para infraestrutura de construção conectada, capaz de detectar movimentos, apoiar a automação e alimentar dados operacionais em sistemas de instalações mais amplos. A queda nos preços dos módulos de sensores, com matrizes de sensores de pressão comerciais caindo de USD 15-20 por unidade em 2020 para menos de USD 5, reduziu os limiares de equilíbrio e ampliou a base endereçável de projetos de cidades inteligentes de alto padrão para programas de retrofit de médio mercado. A demanda também está sendo reforçada pela conformidade com construções sustentáveis, pelo planejamento de locais de trabalho híbridos e pelos requisitos de segurança em instalações de cuidados com idosos, o que torna o mercado de pisos inteligentes menos dependente apenas de gastos discricionários. Mesmo com problemas de interoperabilidade e custos de instalação mais elevados ainda limitando algumas implantações, a combinação de sensoriamento integrado, computação de borda, conectividade sem fio e crescente receita recorrente baseada em software mantém as perspectivas de crescimento do mercado de pisos inteligentes excepcionalmente fortes.

Principais Conclusões do Relatório

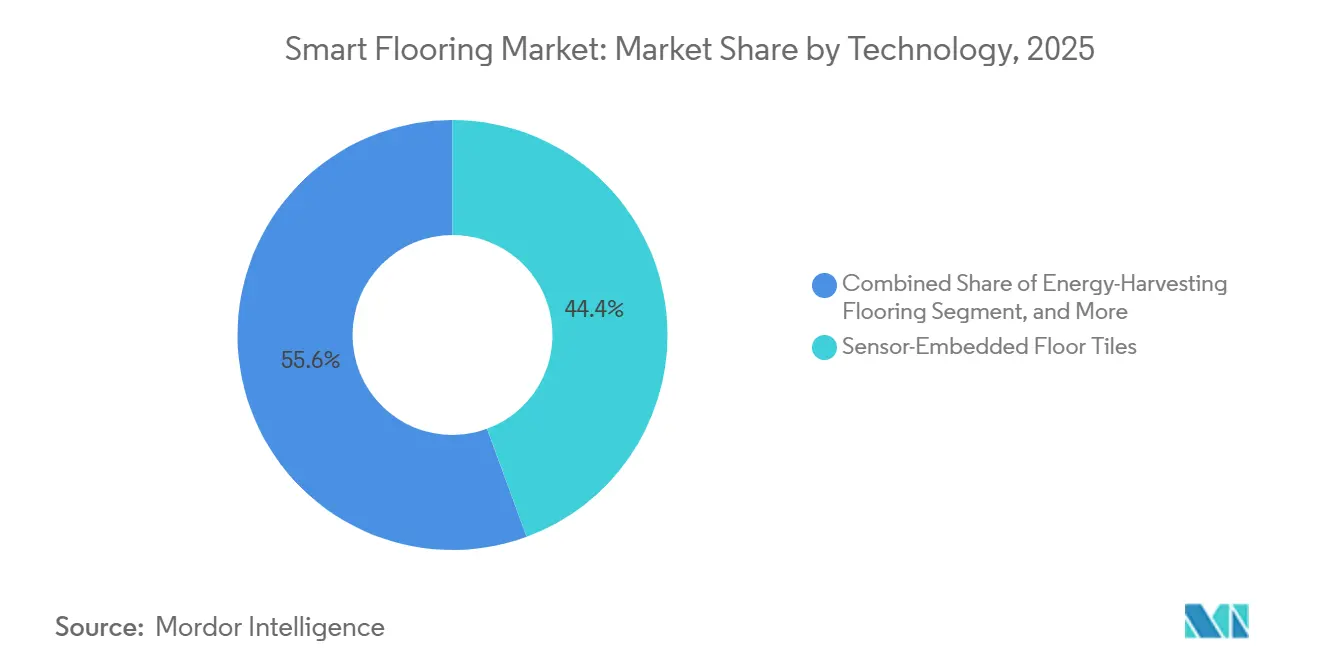

- Por componente, o hardware detinha 65,53% da participação do mercado de pisos inteligentes em 2025, enquanto o software deve expandir a uma CAGR de 43,92% até 2031.

- Em 2025, os ladrilhos de piso com sensores integrados capturaram 44,38% do mercado, enquanto os pisos de coleta de energia devem crescer a uma CAGR de 44,57% até 2031.

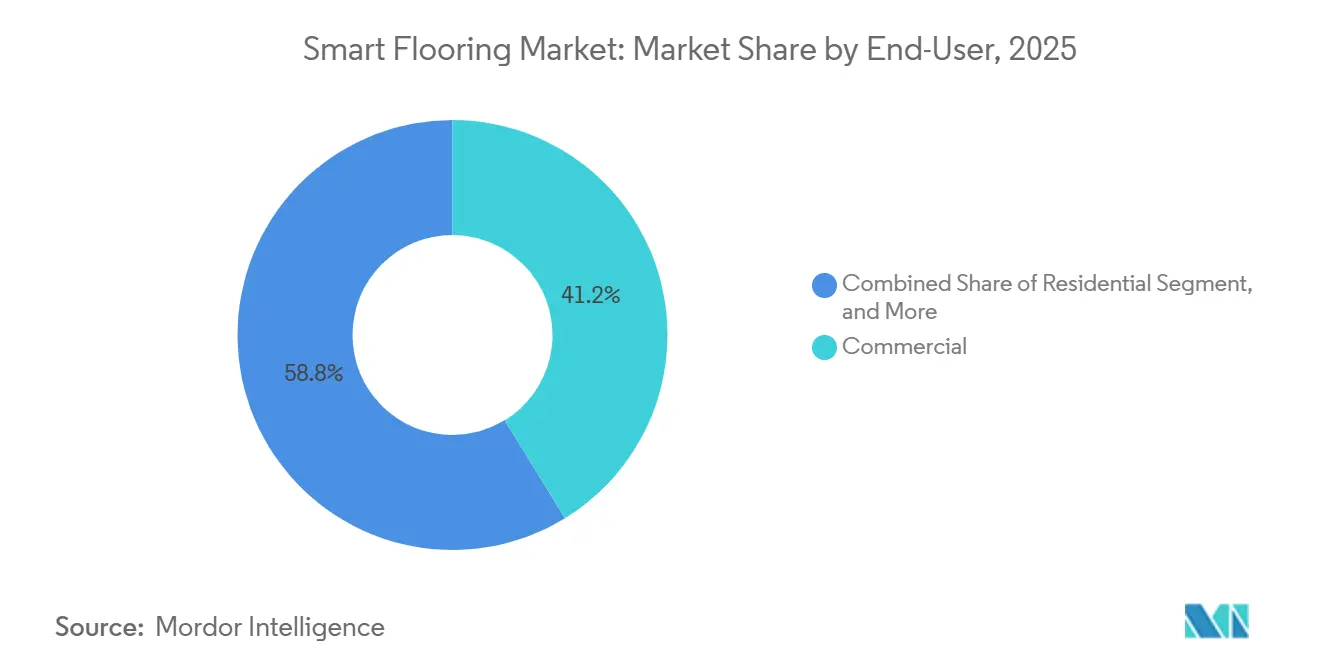

- Por usuário final, o segmento comercial representou 41,24% de participação em 2025, enquanto o residencial deve avançar a uma CAGR de 45,37% até 2031 no mercado de pisos inteligentes.

- Por aplicação, a análise de ocupação e utilização de espaço comandou 38,26% de participação em 2025, enquanto jogos e entretenimento interativo devem crescer a uma CAGR de 43,34% até 2031.

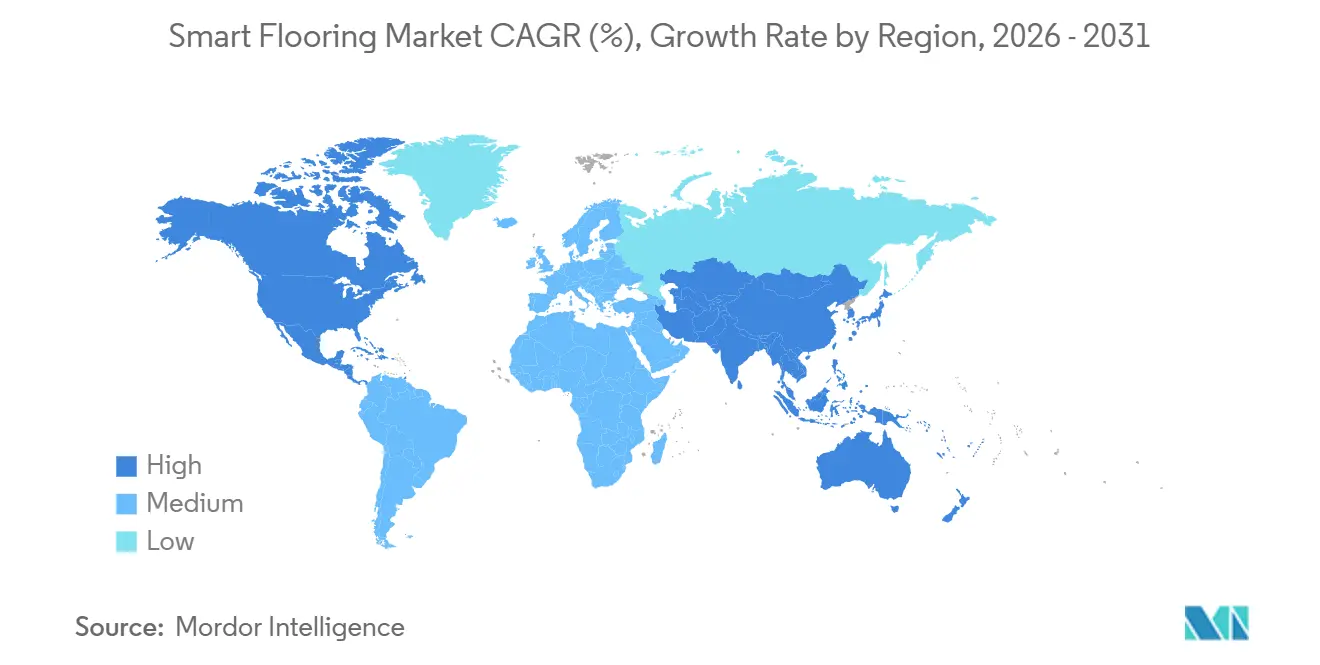

- Por geografia, a América do Norte detinha 42,73% de participação em 2025, enquanto a Ásia-Pacífico deve expandir a uma CAGR de 44,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pisos Inteligentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Comercial Rápida para Análise de Ocupação em Espaços de Escritório | +8.5% | Global | Curto prazo (≤ 2 anos) |

| Crescimento de Reformas e Projetos de Retrofit em Residências Inteligentes | +7.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos Legais para Sistemas de Detecção de Quedas em Instalações de Cuidados com Idosos | +6.8% | Global | Curto prazo (≤ 2 anos) |

| Economia de Energia por Algoritmos de Gestão de Energia Integrados | +5.9% | Mercados empresariais da América do Norte e Europa | Médio prazo (2-4 anos) |

| Maturação de Materiais Piezoelétricos Impressos Reduzindo Custos de Lista de Materiais | +4.3% | Centros de P&D globais | Longo prazo (≥ 4 anos) |

| Integração de Pisos de Mobilidade Urbana em Terminais de Trânsito Multimodais | +3.1% | Terminais de trânsito globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Comercial Rápida para Análise de Ocupação em Espaços de Escritório

Os operadores de imóveis comerciais estão usando sensoriamento de piso para reduzir a lacuna entre o espaço reservado e o uso real, e as plataformas empresariais de ocupação continuam a apontar essa discrepância em 30-40% do inventário total de assentos. No mercado de pisos inteligentes, isso é relevante porque o sensoriamento de piso pode oferecer resolução inferior ao metro quadrado, algo que sistemas de crachás e dispositivos infravermelhos passivos montados no teto não conseguem. Esses dados de movimento mais precisos ajudam as equipes de instalações a ajustar layouts com base em padrões de uso reais e também melhoram a forma como as informações de ocupação são integradas aos fluxos de trabalho de gestão predial.[1]Libby Owens, "Conheça o Area Pro, o Sensor de Ocupação Definitivo para Locais de Trabalho Mais Inteligentes," XY Sense, xysense.com"Análise de Ocupação, Sensores de Ocupação em Tempo Real e Dados," R-Zero, rzero.com Os programas de HVAC com controle por demanda tornam-se mais eficazes quando os sinais de ocupação por zona são contínuos em vez de binários, o que fortalece o argumento operacional para o mercado de pisos inteligentes em ambientes de escritório. Uma implantação integrada à Siemens AG citada pela Capgemini UK demonstrou como o monitoramento anônimo de piso pode apoiar as operações prediais sem identificar indivíduos, um princípio de design que se torna cada vez mais importante para os compradores empresariais. Isso torna a análise de ocupação uma das formas mais rápidas de o mercado de pisos inteligentes converter capacidade técnica em valor comercial claro.

Crescimento de Reformas e Projetos de Retrofit em Residências Inteligentes

A demanda residencial no mercado de pisos inteligentes está crescendo mais rapidamente do que as curvas de adoção mais antigas de residências inteligentes sugeriam, porque os custos de retrofit estão se tornando menos vinculados a ciclos completos de renovação. Formatos modulares e camadas de controle sem fio tornaram mais fácil para os proprietários adicionar funcionalidades inteligentes sem grandes perturbações na construção, o que reduz a dependência de projetos liderados por empreiteiros. Isso muda a decisão de compra de um grande projeto de capital para uma atualização residencial mais gerenciável, especialmente quando conforto, controle de aquecimento e consciência de ocupação são oferecidos em conjunto. A Warmup lançou seu Termostato WiFi Matter 7iE Inteligente em outubro de 2025, com compatibilidade com Apple Home, Google Home e Amazon Alexa, fortalecendo a conexão entre o aquecimento de piso e os principais ecossistemas de residências conectadas. O mesmo lançamento afirmou que a tecnologia SmartGeo reduziu o consumo de energia em até 25% durante os testes de uso, ajudando a superar uma das principais objeções de custo operacional no mercado residencial de pisos inteligentes. Como resultado, o piso aquecido inteligente está emergindo como um ponto de entrada prático para a adoção doméstica, especialmente em residências premium e reformas lideradas por retrofit.

Mandatos Legais para Sistemas de Detecção de Quedas em Instalações de Cuidados com Idosos

O mercado de pisos inteligentes também está se beneficiando de um forte ciclo de aquisição orientado à segurança em ambientes de cuidados com idosos. O Escritório do Inspetor Geral do Departamento de Saúde e Serviços Humanos dos EUA registrou 42.864 quedas graves em lares de idosos entre beneficiários do Medicare que resultaram em hospitalização em um ano, e os custos hospitalares relacionados superaram USD 800 milhões.[2]Escritório do Inspetor Geral, Departamento de Saúde e Serviços Humanos dos EUA, "Quedas Graves Resultando em Hospitalização entre Residentes de Lares de Idosos Inscritos no Medicare, julho de 2022–junho de 2023," Departamento de Saúde e Serviços Humanos dos EUA, oig.hhs.gov Os requisitos do CMS sob 42 CFR § 483.25(d) e o processo de revisão de prevenção de acidentes responsabilizam as instalações certificadas pela manutenção de condições livres de riscos e supervisão adequada, conferindo aos sistemas de detecção de quedas um papel de conformidade em vez de meramente opcional. Os sistemas baseados em piso são bem adequados para esse ambiente porque podem detectar saídas de cama e quedas sem depender de câmeras, e as ferramentas de prevenção baseadas em sensores continuam a ganhar apoio na literatura clínica para monitoramento não intrusivo. No Japão, a Magic Shields iniciou as vendas gerais do Koroyawa Sensor Mat III em abril de 2026, após uma implantação piloto em 1.600 instalações, e 93% dos hospitais participantes afirmaram que recomendariam o produto.[3]"Análise de Ocupação, Sensores de Ocupação em Tempo Real e Dados," R-Zero, rzero.com Esses padrões mostram por que o monitoramento de cuidados com idosos permanece um dos fluxos de demanda com maior suporte estrutural no mercado de pisos inteligentes.

Economia de Energia por Algoritmos de Gestão de Energia Integrados

A gestão de energia é outro impulsionador de crescimento duradouro porque os proprietários de edifícios precisam cada vez mais de comprovação operacional de economias em vez de afirmações teóricas de eficiência. A R-Zero afirmou que o HVAC com controle por demanda pode alcançar 20-40% de economia de energia em HVAC quando combinado com sensoriamento de ocupação de alta resolução, e esse tipo de desempenho documentado se alinha bem com a proposta de valor do mercado de pisos inteligentes.[4]Magic Shields, "Lançamento Formal de Vendas do Koroyawa Sensor Mat III," Magic Shields, iza.ne.jp A vantagem prática é que os sensores de piso podem mostrar padrões de movimento por subzona, permitindo respostas proporcionais de HVAC em vez de simples controle liga/desliga por sala. Um estudo no Centro Internacional Shoucheng na China registrou uma redução de quase 40% no consumo de eletricidade noturno após a conexão de pisos de sensoriamento inteligente com controles de iluminação e HVAC. Na Europa, a Diretiva de Desempenho Energético dos Edifícios continua pressionando os proprietários de ativos a melhorar a eficiência dos edifícios e avançar em direção às metas de edifícios de energia quase nula até 2030.[5]Comissão Europeia, "Reformulação da Diretiva de Desempenho Energético dos Edifícios (DPEE)," Comissão Europeia, europa.eu Isso torna o mercado de pisos inteligentes relevante não apenas para conforto e automação, mas também para prontidão para auditorias, conformidade e desempenho mensurável dos edifícios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Instalação Inicial e Complexidade de Retrofit | -12.3% | Global, com impacto agudo em mercados de edifícios legados | Curto prazo (≤ 2 anos) |

| Preocupações com Privacidade de Dados e Cibersegurança | -8.7% | Mercados regulatórios da Europa e América do Norte, com expansão global | Médio prazo (2-4 anos) |

| Falta de Padrões Abertos de Interoperabilidade | -6.2% | Global, com impacto particular em implantações empresariais | Longo prazo (≥ 4 anos) |

| Base Limitada de Instaladores para Pisos com Sensores Integrados | -4.8% | Global, concentrado em mercados emergentes com infraestrutura técnica limitada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Instalação e Calibração

O alto custo inicial permanece a restrição de curto prazo mais clara no mercado de pisos inteligentes. Os sistemas de piso com sensores completos tinham preços entre USD 75-150 por pé quadrado, em comparação com USD 15-40 por pé quadrado para carpetes convencionais, e o trabalho de retrofit adicionou um prêmio de 40% devido a modificações no subpiso e complexidade de cabeamento. Essa diferença de custo limita a adoção fora de grandes empresas, redes de saúde e orçamentos do setor público, mesmo que a base endereçável mais ampla inclua muitos compradores de médio mercado. A calibração adiciona outra camada de atrito porque as matrizes de sensores devem ser ajustadas para vibração, fluxo de ar e assinaturas de equipamentos específicos do local, ou os falsos positivos reduzirão a confiança nos resultados analíticos. A demonstração da Mitsubishi Estate em outubro de 2025 com a Aeterlink mostrou por que a energia sem fio é importante para essa categoria, já que sensores sob o piso que evitam cabeamento podem reduzir parte do ônus de instalação em ambientes de retrofit. Até que os formatos prontos para retrofit se aproximem da economia dos pisos convencionais, o custo continuará a determinar quais compradores podem entrar no mercado de pisos inteligentes em escala.

Falta de Padrões Globais de Interoperabilidade

A interoperabilidade permanece um freio mais lento, mas importante, no mercado de pisos inteligentes, porque os compradores querem que a inteligência do piso se conecte a sistemas prediais mais amplos sem middleware personalizado em cada local. Muitos fornecedores já transmitem dados por meio de MQTT ou APIs REST, mas os modelos de dados e as definições de esquema ainda variam o suficiente para criar trabalho de integração e dependência de fornecedor. Isso se torna um problema de aquisição quando compradores em escala de portfólio desejam implantação em vários locais, painéis compartilhados e manutenção mais simples em todas as propriedades. O crescimento do Matter em sistemas residenciais mostra que a interoperabilidade entre fornecedores pode acelerar a adoção quando uma estrutura reconhecida se torna comercialmente utilizável, e o lançamento do 7iE da Warmup destacou o quanto essa ideia ressoa nos controles de residências conectadas. O mercado de pisos inteligentes carece de um padrão igualmente reconhecido de sensoriamento de piso para edifícios comerciais, mantendo o risco de integração em vigor. Até que essa lacuna de padrões seja fechada, alguns compradores continuarão adiando implantações mais amplas, mesmo quando o caso de uso técnico já foi comprovado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Ladrilhos com Sensores Mantêm Posição Enquanto Pisos de Coleta de Energia Ganham Impulso

Os ladrilhos de piso com sensores integrados comandaram uma participação de 44,38% em 2025, mantendo sua liderança no mercado de pisos inteligentes. Sua posição foi impulsionada pela confiabilidade comprovada, pela integração mais fácil com a infraestrutura de cabeamento comercial existente e por um melhor ajuste às necessidades de projetos de escritórios, saúde e varejo. Os compradores nesses ambientes tendem a preferir sistemas que já funcionam com práticas de instalação estabelecidas, especialmente quando a velocidade de implantação e a simplicidade de manutenção afetam o retorno do investimento. O piso aquecido inteligente permanece um caminho tecnológico distinto no mercado de pisos inteligentes porque aborda conforto, eficiência energética e automação residencial simultaneamente. O lançamento do 7iE da Warmup em outubro de 2025 demonstrou como os controles compatíveis com Matter podem conectar o aquecimento de piso aos principais ecossistemas de residências inteligentes, fortalecendo o apelo do piso aquecido em residências premium e projetos de retrofit.

O piso de coleta de energia é o segmento de tecnologia de crescimento mais rápido, com uma CAGR projetada de 44,57% até 2031, impulsionado pela queda nos custos de materiais e pela melhoria dos circuitos de gestão de energia que estão avançando os nós de sensores autoalimentados em direção à viabilidade comercial. Uma pesquisa publicada em 2024 demonstrou um ladrilho protótipo capaz de coletar até 246 mW por ladrilho a um custo de material de USD 10,20, demonstrando a rapidez com que a economia está melhorando para casos de uso de alto fluxo de pedestres. Trabalhos adicionais em sistemas de pavimento inteligente sem bateria e de baixo custo também apoiam a ideia de que as superfícies geradoras de energia estão se tornando mais práticas à medida que as cargas de comunicação sem fio diminuem. O projeto LignoVolt da ETH Zurique adiciona outra dimensão ao incorporar cristais de sal de Rochelle em madeira modificada para criar pisos piezoelétricos recicláveis, trazendo o mercado de pisos inteligentes para conversas sobre design de interiores premium e reformas orientadas à sustentabilidade. Os pisos inteligentes dissipativos de estática e os pisos interativos com LED permanecem nichos pequenos, mas ampliam a base tecnológica do mercado de pisos inteligentes para produção de eletrônicos, data centers, varejo e locais de entretenimento.

Por Componente: Aceleração da Receita de Software Remodela o Mercado Liderado por Hardware

O hardware reteve 65,53% da participação do mercado de pisos inteligentes em 2025, enquanto o software deve expandir a uma CAGR de 43,92% até 2031. Esse ponto de partida refletiu a natureza física das implantações iniciais, porque carpetes com sensores, hubs de gateway e processadores de borda formaram a camada base indispensável de cada instalação. Na primeira fase do mercado de pisos inteligentes, os compradores precisavam financiar toda a pilha de coleta de dados antes de poder se beneficiar de análises, alertas ou integração com sistemas prediais. Isso favoreceu os fornecedores que podiam entregar hardware, computação local e suporte de instalação como um único pacote, especialmente em locais comerciais onde a confiabilidade importava mais do que a modularidade. Também significou que a concentração inicial de receita ficou com os fornecedores de produtos físicos em vez de com os provedores de software recorrente.

O software está agora ganhando peso porque assinaturas de análise, ferramentas de visualização e APIs de gestão predial podem ser adicionadas aos pisos instalados sem outro ciclo completo de construção. Esse modelo é importante para o setor de pisos inteligentes porque cria receita recorrente e melhora o valor vitalício por metro quadrado. Também muda a estrutura de margens, já que a queda nos custos de sensores provavelmente pressionará os preços de hardware ao longo do tempo, enquanto a análise permanece mais defensável. À medida que a base instalada cresce, os fornecedores que controlam painéis de ocupação, lógica de alertas e integração de fluxo de trabalho provavelmente manterão uma posição comercial mais forte do que aqueles que fornecem apenas invólucros de hardware. A próxima fase do mercado de pisos inteligentes dependerá, portanto, de quão bem os fornecedores combinam interoperabilidade aberta com valor de software proprietário pelo qual os clientes estejam dispostos a continuar pagando.

Por Usuário Final: Escala Comercial Ancora a Receita Enquanto o Residencial Reescreve as Premissas de Crescimento

Os usuários finais comerciais representaram 41,24% de participação em 2025, mantendo o mercado de pisos inteligentes centrado em escritórios, locais de varejo, instalações de saúde, aeroportos e outros edifícios de alto tráfego. Esses compradores podem justificar a implantação porque a inteligência de ocupação, a otimização de energia e o monitoramento de segurança se traduzem em resultados operacionais diretos. Os padrões de trabalho híbrido tornaram esse valor mais fácil de defender, já que proprietários e equipes de instalações agora precisam de dados verificáveis de utilização ao redesenhar layouts ou racionalizar portfólios imobiliários. As instalações de saúde e cuidados com idosos adicionam outra camada de resiliência porque conformidade, prevenção de acidentes e monitoramento sensível à privacidade apoiam o investimento contínuo em sensoriamento baseado em piso. Isso significa que a base comercial do mercado de pisos inteligentes é apoiada tanto por metas de eficiência quanto por requisitos regulatórios, tornando-a mais ampla do que um único ciclo de demanda apenas de escritórios.

O segmento residencial é menor em receita hoje, mas deve crescer a uma CAGR de 45,37% até 2031, tornando-o o segmento de usuário final de crescimento mais rápido no mercado de pisos inteligentes. Produtos prontos para retrofit, formatos de controle sem fio e compatibilidade com residências conectadas estão reduzindo as barreiras que antes limitavam a adoção a projetos de renovação completa de residências. O controlador de aquecimento de piso compatível com Matter da Warmup é um exemplo útil porque vincula o piso aquecido inteligente aos principais ecossistemas residenciais e apoia um argumento de economia de energia que os proprietários podem entender em termos cotidianos. Os locais industriais e de logística também são importantes porque pisos ricos em sensores e conformes com ESD podem apoiar o fluxo de equipamentos, monitoramento de segurança e zonas de veículos automatizados, ampliando o alcance do setor de pisos inteligentes além de escritórios e residências. A infraestrutura pública e as instalações esportivas estendem esse padrão ainda mais por meio de pisos cinéticos, superfícies interativas e instalações lideradas por orientação de percurso em projetos urbanos e locais de lazer.

Por Aplicação: A Análise Mantém a Liderança Enquanto o Entretenimento Estende a Curva de Crescimento

A análise de ocupação e utilização de espaço representou 38,26% do mercado em 2025, tornando-a a maior aplicação no mercado de pisos inteligentes. O motivo é simples: os compradores empresariais podem conectar os dados de ocupação a ações de custo imediatas, como planejamento de mesas, decisões de locação, controle de HVAC e cronogramas de limpeza. Isso dá à aplicação um vínculo direto com as decisões orçamentárias, tornando mais fácil justificar a implantação fora de projetos experimentais. O HVAC e a gestão de energia estão intimamente ligados porque os dados em nível de piso melhoram a precisão dos sistemas prediais com controle por demanda, especialmente em comparação com sensores binários em nível de sala. Ao mesmo tempo, a detecção de quedas e o monitoramento de cuidados com idosos permanecem entre as áreas de aplicação mais duradouras no mercado de pisos inteligentes porque estão vinculadas à conformidade de segurança e ao monitoramento não intrusivo de residentes.

A aplicação de crescimento mais rápido é jogos e entretenimento interativo, com projeção de expansão a uma CAGR de 43,34% até 2031. Esse crescimento reflete como marcas e locais estão usando pisos interativos para aumentar o tempo de permanência, melhorar o engajamento e criar experiências visíveis em espaços físicos. A mesma lógica apoia casos de uso de engajamento de clientes e orientação de percurso em terminais de trânsito e grandes locais, onde pisos responsivos podem guiar o movimento enquanto também agregam valor por meio da coleta de dados. Segurança e controle de acesso ainda são casos de uso menores, mas o monitoramento passivo de marcha e baseado em zona está sendo considerado como ferramenta de apoio em instalações controladas. Como resultado, o mercado de pisos inteligentes não é mais impulsionado por uma única aplicação, já que usos orientados à eficiência, à segurança e à experiência estão todos contribuindo para a demanda.

Análise Geográfica

A América do Norte detinha 42,73% da participação do mercado de pisos inteligentes em 2025, mantendo sua posição regional de liderança. A região se beneficia de uma grande base de compradores de tecnologia empresarial, aplicação ativa de construções sustentáveis e sistemas de saúde já familiarizados com aquisições orientadas à conformidade. Nos Estados Unidos, os requisitos de instalações de enfermagem sob CMS 42 CFR § 483.25(d) continuam a apoiar o investimento em prevenção de quedas, o que fortalece uma das partes mais vinculadas à regulamentação do mercado de pisos inteligentes. Os programas de HVAC com controle por demanda também melhoram o argumento regional para o sensoriamento de piso porque os operadores de edifícios podem vincular os dados de ocupação a economias de energia mensuráveis e eficiência operacional. A Europa permaneceu outra região importante no mercado de pisos inteligentes, apoiada pelas regras de eficiência de edifícios sob a Diretiva de Desempenho Energético dos Edifícios e pelo apelo das abordagens de sensoriamento anônimo em ambientes de trabalho sensíveis à privacidade.

A Ásia-Pacífico deve crescer a uma CAGR de 44,54% até 2031, tornando-a o segmento regional de expansão mais rápida no mercado de pisos inteligentes. A China já demonstrou uso em escala comercial em propriedades de escritórios, onde pisos de sensoriamento inteligente estão vinculados a sistemas de iluminação e HVAC, incluindo uma redução de quase 40% no consumo de eletricidade noturno no Centro Internacional Shoucheng. O Japão é um forte centro de demanda de cuidados com idosos, e a Magic Shields relatou a implantação de seu Koroyawa Sensor Mat III em 1.600 instalações até abril de 2026. A Índia adiciona outra fonte de demanda por meio da modernização de parques industriais e da adoção mais ampla de edifícios inteligentes, dando ao mercado regional de pisos inteligentes exposição tanto a ambientes comerciais quanto industriais. A Coreia do Sul, a Austrália e a Nova Zelândia também estão contribuindo para o mix regional por meio de programas de cidades inteligentes e edifícios conectados que apoiam atualizações de infraestrutura lideradas por sensores.

A América do Sul, o Oriente Médio e a África permaneceram partes menores do mercado de pisos inteligentes, mas são estrategicamente importantes porque grandes projetos de infraestrutura podem escalar rapidamente a demanda assim que as aquisições começam. O Brasil e a Argentina ainda estão centrados em projetos piloto de edifícios inteligentes comerciais, enquanto a África do Sul é o adotante inicial mais claro no setor imobiliário comercial africano. No Golfo, os programas de desenvolvimento em escala urbana estão criando oportunidades para pisos cinéticos e interativos, e a Pavegen destacou o crescente interesse em superfícies de espaço público energeticamente autônomas que podem apoiar metas de infraestrutura urbana. A adoção mais ampla na Turquia, Nigéria, Egito e mercados similares dependerá de investimento urbano sustentado, desempenho de integração confiável e evidências mais claras de retorno do investimento em escala.

Cenário Competitivo

O mercado de pisos inteligentes permanece fragmentado, e nenhum fornecedor único controla a categoria em todas as tecnologias ou aplicações. Players especializados como SensingTex, Future-Shape e Pavegen competem por meio de inteligência de sensores, design de coleta de energia e análises específicas de aplicações, enquanto grupos de pisos mais amplos como Tarkett, Interface e Shaw Industries trazem distribuição estabelecida e acesso existente a clientes. A receita da Tarkett S.A. em 2024 atingiu EUR 3.331,9 milhões (USD 3.705,5 milhões), e sua rede de 35 unidades de produção em 21 países lhe confere uma vantagem de escala que empresas menores especializadas em sensores não conseguem facilmente igualar. Os incumbentes de automação predial, incluindo Siemens AG e Honeywell International Inc., estão abordando o mercado de pisos inteligentes por meio de contratos mais amplos de campus, gêmeo digital e sistemas de gestão predial, em vez de uma oferta exclusiva de pisos. Isso mantém o campo aberto porque a força em uma camada, como fabricação de hardware, análise de software ou integração de automação, não se traduz automaticamente em liderança em toda a cadeia de valor.

As ações recentes das empresas mostram que a competição está sendo moldada por meio da construção de capacidades adjacentes em vez de um único modelo de produto. A Warmup lançou o Termostato WiFi Matter 7iE Inteligente em outubro de 2025, o que estreitou o vínculo entre o aquecimento de piso e os principais ecossistemas de residências inteligentes e fortaleceu o lado residencial do mercado de pisos inteligentes. A Mitsubishi Estate investiu na Aeterlink e iniciou uma demonstração de energia sem fio na Torre Tokiwabashi em outubro de 2025, o que é diretamente relevante para reduzir a complexidade de instalação de redes de sensores sob o piso. A Magic Shields iniciou as vendas gerais do Koroyawa Sensor Mat III em abril de 2026 após ampla pilotagem, fortalecendo o nicho de cuidados com idosos com uma oferta comercial mais madura. O trabalho LignoVolt da ETH Zurique também aponta para um pipeline futuro de spinouts acadêmicos e de ciência de materiais que poderiam adicionar novos entrantes ao mercado de pisos inteligentes por meio de formatos de pisos piezoelétricos sustentáveis.

O principal espaço em branco permanece em retrofits comerciais de menor custo e em pisos certificados para ambientes industriais e de logística, onde durabilidade, segurança e conformidade importam tanto quanto a profundidade analítica. Com o tempo, a propriedade de plataformas de software provavelmente será a força mais forte para a concentração porque as camadas recorrentes de análise e controle podem criar custos de troca mesmo quando o piso físico em si é substituível. O alinhamento de padrões também moldará os resultados competitivos, à medida que os compradores empresariais buscam cada vez mais uma integração mais fácil e menos dependência de middleware personalizado. Por enquanto, o mercado de pisos inteligentes ainda é definido mais pela adequação de implantação, especialização técnica e capacidade de integração do que pela dominância baseada na escala de qualquer empresa.

Líderes do Setor de Pisos Inteligentes

Tarkett S.A.

Future-Shape GmbH

Scanalytics Inc.

Mohawk Industries, Inc.

Interface, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Tarkett S.A. expandiu sua coleção de pisos vinílicos Melodia com uma paleta de cores ampliada, estendendo o papel do produto em ambientes de saúde e educação onde os requisitos de higiene e design convergem. A expansão seguiu o lançamento do ladrilho de carpete Interwoven Journeys em janeiro de 2026 e consolidou a posição da Tarkett S.A. em interiores comerciais de alta especificação.

- Abril de 2026: A Mohawk Group adicionou a Hero Flooring, uma marca global de pisos resilientes de alto desempenho que utiliza borracha reciclada licenciada pela Nike Grind, ao seu portfólio comercial, fortalecendo sua oferta em ambientes de fitness e comerciais de alto impacto e sinalizando a intenção de atender ao segmento de usuário final de instalações esportivas e de fitness com produtos diferenciados pela sustentabilidade.

- Abril de 2026: A Magic Shields iniciou as vendas gerais do Koroyawa Sensor Mat III no Japão, um tapete de piso ultrafino (1,3 cm) com sensores integrados para prevenção de quedas, destinado a hospitais e instalações de cuidados com idosos. O produto já estava instalado em mais de 1.600 instalações em forma piloto, alcançou uma taxa de recomendação de 93% entre as instituições participantes do piloto e dominou sua categoria com uma participação de vendas de 78% no segmento de tapetes acolchoados do Japão.

- Fevereiro de 2026: A Interface Inc. lançou o Noravant, uma plataforma de pisos resilientes de borracha sem PVC com o primeiro design de veio de madeira do setor em borracha, projetada para ambientes de saúde, educação e comerciais de alto tráfego. O produto possui certificação Cradle to Cradle Prata e uma vida útil de serviço de até 35 anos, avançando o compromisso de sustentabilidade da Interface Inc. de ser carbono negativo até 2040.

Escopo do Relatório Global do Mercado de Pisos Inteligentes

Pisos Inteligentes referem-se a sistemas avançados de pisos incorporados com sensores, eletrônicos e conectividade que permitem que a superfície do piso colete, processe e transmita dados ou execute funções automatizadas além dos papéis estruturais e estéticos tradicionais. Ao contrário dos pisos convencionais, os pisos inteligentes interagem ativamente com seu ambiente e usuários para fornecer insights e controles em tempo real.

O Relatório do Mercado de Pisos Inteligentes é Segmentado por Componente (Hardware e Software), Tecnologia (Ladrilhos de Piso com Sensores Integrados, Pisos Aquecidos Inteligentes, Pisos de Coleta de Energia, Pisos Inteligentes Dissipativos de Estática/ESD e Pisos Interativos com LED/Visualização), Usuário Final (Residencial, Comercial, Industrial e Logística, Instalações Esportivas e de Fitness, Infraestrutura Pública/Instalações de Cidades Inteligentes e Outros Usuários Finais), Aplicação (Análise de Ocupação e Utilização de Espaço, Detecção de Quedas e Monitoramento de Cuidados com Idosos, Gestão de HVAC e Energia, Segurança e Controle de Acesso, Engajamento de Clientes e Orientação de Percurso, Jogos e Entretenimento Interativo e Outras Aplicações) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Ladrilhos de Piso com Sensores Integrados |

| Pisos Aquecidos Inteligentes (Elétrico e Hidráulico) |

| Pisos de Coleta de Energia |

| Pisos Inteligentes Dissipativos de Estática / ESD |

| Pisos Interativos com LED / Visualização |

| Residencial |

| Comercial |

| Industrial e Logística |

| Instalações Esportivas e de Fitness |

| Infraestrutura Pública / Instalações de Cidades Inteligentes |

| Outros Usuários Finais |

| Análise de Ocupação e Utilização de Espaço |

| Detecção de Quedas e Monitoramento de Cuidados com Idosos |

| Gestão de HVAC e Energia |

| Segurança e Controle de Acesso |

| Engajamento de Clientes e Orientação de Percurso |

| Jogos e Entretenimento Interativo |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Componente | Hardware | |

| Software | ||

| Por Tecnologia | Ladrilhos de Piso com Sensores Integrados | |

| Pisos Aquecidos Inteligentes (Elétrico e Hidráulico) | ||

| Pisos de Coleta de Energia | ||

| Pisos Inteligentes Dissipativos de Estática / ESD | ||

| Pisos Interativos com LED / Visualização | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Industrial e Logística | ||

| Instalações Esportivas e de Fitness | ||

| Infraestrutura Pública / Instalações de Cidades Inteligentes | ||

| Outros Usuários Finais | ||

| Por Aplicação | Análise de Ocupação e Utilização de Espaço | |

| Detecção de Quedas e Monitoramento de Cuidados com Idosos | ||

| Gestão de HVAC e Energia | ||

| Segurança e Controle de Acesso | ||

| Engajamento de Clientes e Orientação de Percurso | ||

| Jogos e Entretenimento Interativo | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto dos pisos inteligentes?

O mercado de pisos inteligentes foi avaliado em USD 0,68 bilhão em 2025, atingiu USD 0,97 bilhão em 2026 e tem previsão de atingir USD 5,74 bilhões até 2031 a uma CAGR de 42,69%.

Qual componente lidera a receita em soluções de pisos inteligentes?

O hardware liderou a receita com uma participação de 65,53% em 2025 porque as implantações iniciais exigiam carpetes com sensores, gateways e processadores de borda como base física de cada instalação.

Qual tecnologia está crescendo mais rapidamente neste espaço?

Os pisos de coleta de energia são o segmento de tecnologia de crescimento mais rápido, com uma CAGR projetada de 44,57% até 2031, enquanto os ladrilhos de piso com sensores integrados permaneceram o maior segmento em 2025.

Por que os edifícios comerciais estão adotando pisos inteligentes tão rapidamente?

Escritórios, locais de varejo, instalações de saúde e edifícios públicos usam o sensoriamento de piso para análise de ocupação, controle de HVAC e monitoramento de segurança, o que oferece aos compradores valor operacional claro e uma lógica de retorno do investimento mais sólida.

O que está impulsionando a adoção em instalações de cuidados com idosos?

O foco regulatório na prevenção de acidentes, as preocupações com privacidade em torno do monitoramento por câmeras e a necessidade de detecção de quedas em tempo real estão levando os prestadores de cuidados a adotar sistemas de pisos baseados em sensores.

Página atualizada pela última vez em: