Tamanho e Participação do Mercado de Concreto Celular Autoclavado (AAC)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

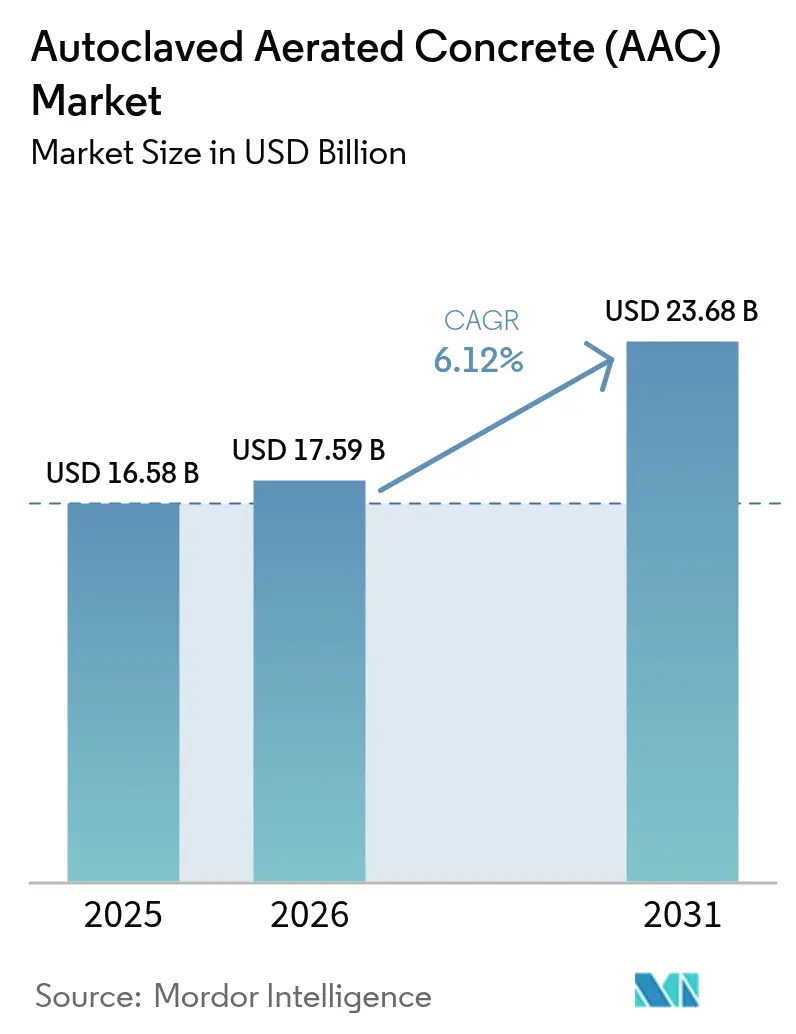

| Tamanho do Mercado (2026) | 17.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Concreto Celular Autoclavado (AAC) por Mordor Intelligence

O tamanho do Mercado de Concreto Celular Autoclavado está projetado em USD 16,58 bilhões em 2025, USD 17,59 bilhões em 2026, e deverá atingir USD 23,68 bilhões até 2031, crescendo a um CAGR de 6,12% de 2026 a 2031. Múltiplas regras de contratação pública agora recompensam produtos com baixo carbono incorporado, direcionando especificações para sistemas minerais curados em fábrica e afastando-se de alvenaria de argila cozida em forno ou concreto denso. A dominância da Ásia-Pacífico reflete a urbanização, atualizações de códigos sísmicos e programas de habitação popular financiados pelo governo que favorecem paredes leves capazes de reduzir cargas de fundação e acelerar a construção. Os mandatos de renovação da Europa e os programas de contratação de baixo carbono da América do Norte reforçam a demanda por painéis de concreto celular autoclavado isolantes que atendam às classificações de Certificado de Desempenho Energético C em uma única camada. As adições de capacidade na China, Índia, Romênia e Estados Unidos ilustram como o mercado de concreto celular autoclavado está escalando para atender a pátios de pré-fabricação que exigem tolerâncias de painel em nível milimétrico e logística just-in-time.

Principais Conclusões do Relatório

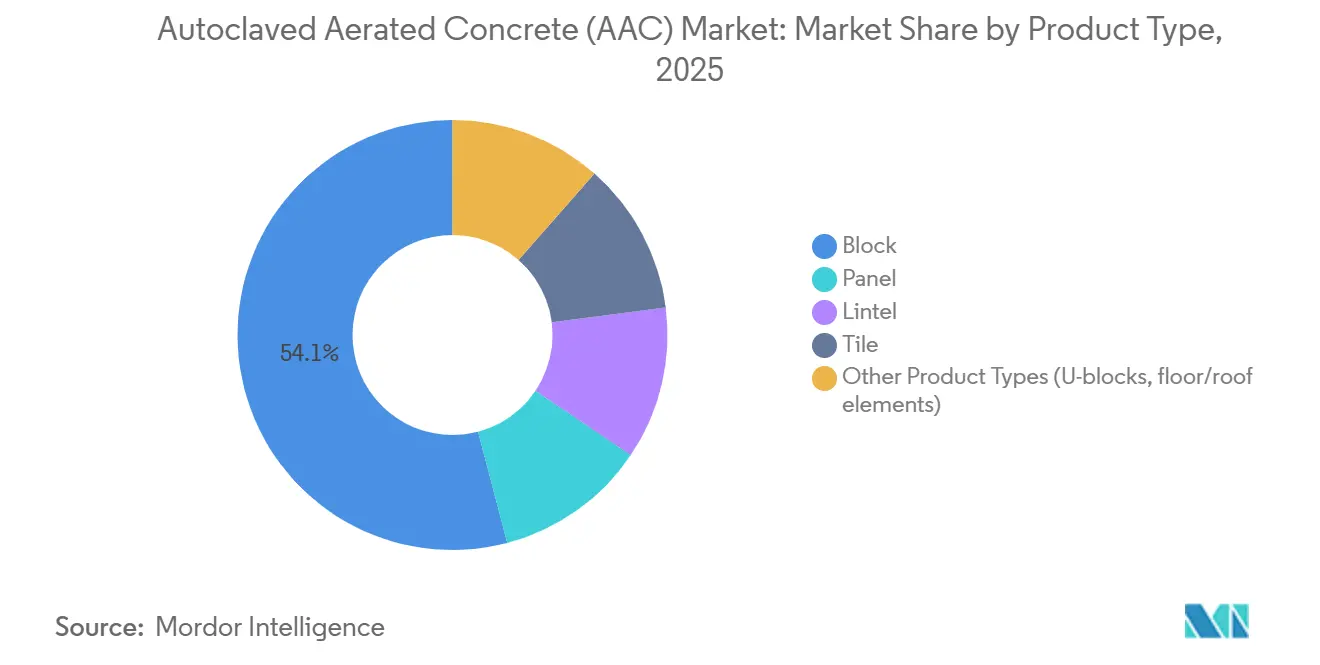

- Por tipo de produto, os blocos capturaram 54,10% da receita de 2025, enquanto os painéis estão projetados para expandir a um CAGR de 7,55% até 2031.

- Por método de construção, a alvenaria no local deteve 79,20% da participação do mercado de concreto celular autoclavado em 2025, enquanto os métodos pré-fabricados/modulares estão previstos para crescer a um CAGR de 8,31% até 2031.

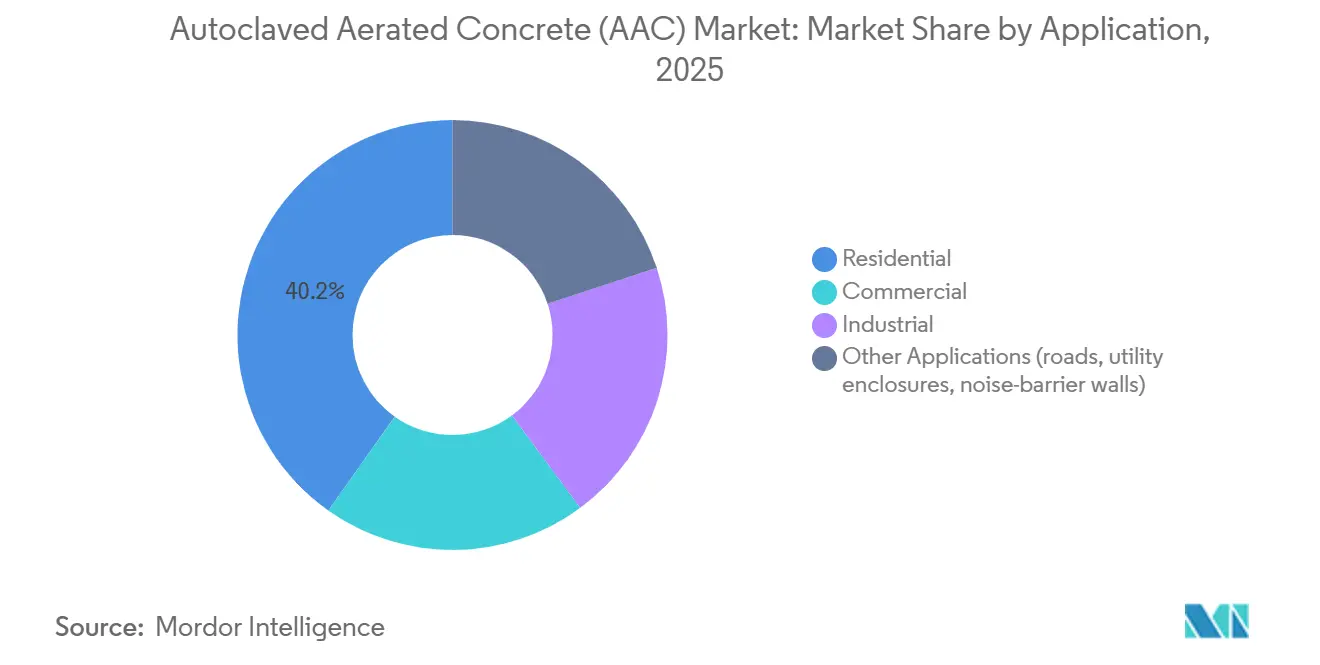

- Por aplicação, o segmento residencial representou 40,20% da receita de 2025 e está avançando a um CAGR de 6,63% até 2031.

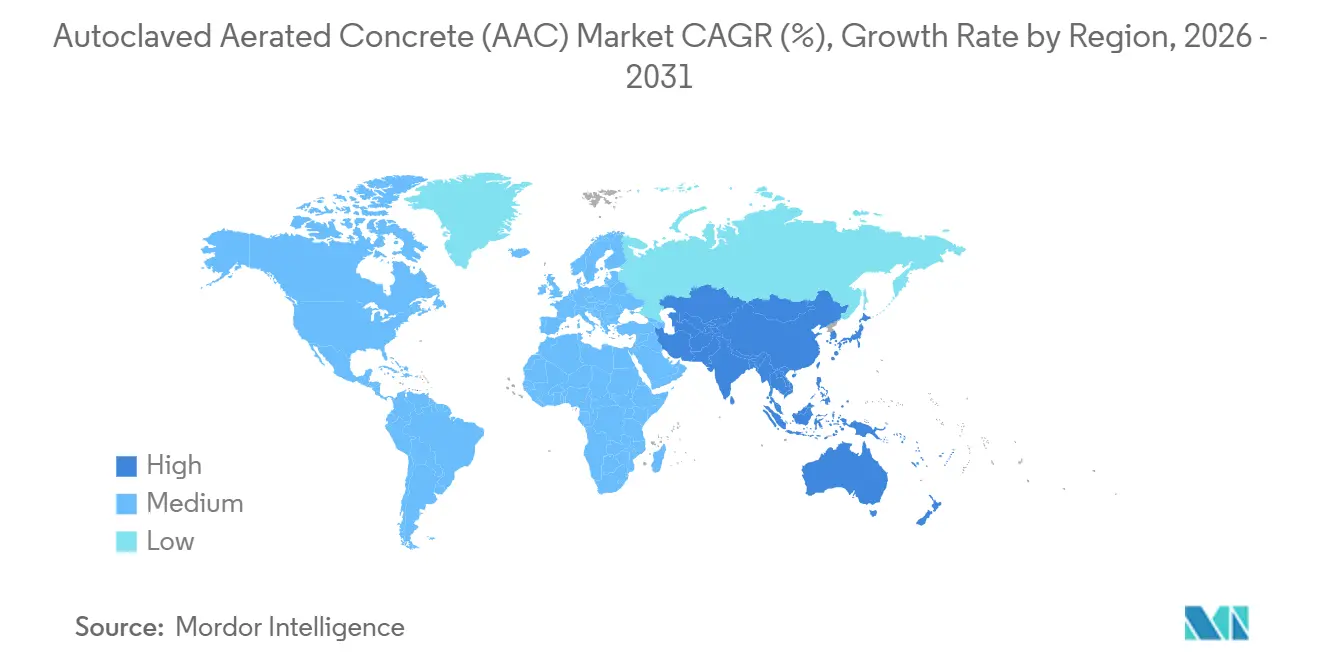

- Por geografia, a Ásia-Pacífico liderou com 46,40% da receita de 2025 e está posicionada para crescer a um CAGR de 7,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Concreto Celular Autoclavado (AAC)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda proveniente de construções novas e de renovação | +1.8% | Global, com concentração na Ásia-Pacífico (China, Índia, ASEAN) e Europa (Alemanha, França, Países Baixos) | Médio prazo (2-4 anos) |

| Códigos rigorosos de construção sustentável e adoção do LEED | +1.5% | América do Norte, Europa, principais mercados da APAC (Japão, Coreia do Sul, Singapura) | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para materiais de baixo carbono | +1.3% | América do Norte (EUA, Canadá), Europa (estados membros da UE), extensão ao Oriente Médio e África | Médio prazo (2-4 anos) |

| Adoção de construção modular fora do local | +1.1% | América do Norte, Europa, APAC (Japão, Austrália) | Longo prazo (≥ 4 anos) |

| Demanda por blocos leves resistentes a sismos | +0.9% | APAC (Japão, Indonésia, Filipinas), América do Norte (Califórnia, Noroeste do Pacífico) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda Proveniente de Construções Novas e de Renovação

A escassez de habitação urbana e as reformas obrigatórias de eficiência energética estão simultaneamente expandindo os programas de novas construções e os orçamentos de requalificação. A Índia tem como meta 25 milhões de unidades habitacionais acessíveis até 2031, enquanto a China financiou USD 1,4 trilhão em despesas de construção em 2024. A Onda de Renovação Europeia visa modernizar 35 milhões de edifícios até 2030, canalizando pedidos para envoltórias de concreto celular autoclavado isolantes. A avaliação de carbono ao longo do ciclo de vida pela ISO 16745 está se tornando um requisito padrão em licitações, o que significa que as propostas consideram cada vez mais as divulgações de carbono incorporado ao lado do custo inicial. As linhas de fabricação de grandes painéis capazes de entregar elementos cortados sob medida em dias estão melhor posicionadas para conquistar obras de renovação que exigem compressão de cronograma. Consequentemente, o mercado de concreto celular autoclavado está direcionando capital para plantas automatizadas com maior produção de painéis.

Códigos Rigorosos de Construção Sustentável e Adoção do LEED

Cláusulas de baixo carbono na Lei de Redução da Inflação dos EUA, na Estratégia de Edifícios Verdes do Canadá e na Diretiva de Desempenho Energético de Edifícios da UE exigem Declarações de Produto Ambiental para obras públicas[1]Governo do Canadá, "Estratégia de Edifícios Verdes 2030," canada.ca . O LEED v4.1 e os critérios análogos do Conselho Indiano de Construção Verde recompensam materiais com perfis de emissões verificados. Fornecedores que não conseguem apresentar Declarações de Produto Ambiental de terceiros correm o risco de exclusão de licitações públicas e comerciais de alto valor. Produtores certificados, portanto, obtêm prêmios de preço de 5%-8%, reforçando um mercado de concreto celular autoclavado de dois níveis no qual blocos não certificados competem principalmente em habitação sensível ao preço.

Incentivos Governamentais para Materiais de Baixo Carbono

Subsídios do programa C-MORE da Agência de Proteção Ambiental dos EUA cobrem até 50% dos custos incrementais de produtos de baixo carbono adquiridos por projetos federais. A iniciativa Compra Limpa do Reino Unido e as regras do IGBC da Irlanda também priorizam sistemas de paredes com baixo carbono incorporado. Essas políticas criam volumes de aquisição previsíveis e plurianuais que justificam novas linhas de autoclavagem e pedreiras de matérias-primas localizadas. Fabricantes de nível 1 estão expandindo capacidade para garantir esses contratos, enquanto empresas menores sem acesso ao setor público enfrentam desvantagens de escala no mercado de concreto celular autoclavado.

Adoção de Construção Modular Fora do Local

A escassez de mão de obra e as pressões por confiabilidade de cronograma estão acelerando a construção em fábrica, que pode reduzir a mão de obra no local em 30%-40%. Os painéis de concreto celular autoclavado chegam pré-acabados com dutos de utilidades, alinhando-se à disciplina de tempo de takt das linhas de produção modernas. A DVI Production inaugurou a maior planta de painéis de concreto celular autoclavado da Europa na Romênia em 2025 para abastecer construtores modulares em toda a Europa Central. Se os fornecedores de painéis de parede não atenderem às demandas de precisão e entrega just-in-sequence de pátios automatizados, os incorporadores poderão integrar verticalmente, comprimindo as margens em todo o mercado de concreto celular autoclavado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial em comparação com blocos de argila e concreto | -1.2% | Global, com impacto agudo no Sul da Ásia, África Subsaariana e América Latina | Curto prazo (≤ 2 anos) |

| Limitações estruturais em aplicações de carga | -0.7% | Global, com endurecimento regulatório na Europa (Reino Unido, Irlanda) e APAC (Singapura, Japão) | Médio prazo (2-4 anos) |

| Fornecimento volátil e preço do agente espumante de pó de alumínio | -0.5% | Global, com concentração de fornecimento na China, Índia e Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial em Comparação com Blocos de Argila e Concreto

O concreto celular autoclavado tem um prêmio de preço de 20%-30% sobre a alvenaria convencional, um obstáculo para habitações com orçamento limitado. As economias ao longo do ciclo de vida provenientes da redução de argamassa e da erguimento mais rápido raramente convencem incorporadores que visam fluxo de caixa imediato. Subsídios do setor público como o C-MORE da Agência de Proteção Ambiental compensam apenas projetos institucionais, deixando construtores residenciais privados a preferir tijolos mais baratos. Até que os incentivos se expandam, a sensibilidade ao custo limitará a penetração residencial no mercado de concreto celular autoclavado.

Limitações Estruturais em Aplicações de Carga

A resistência à compressão do concreto celular autoclavado de 3-5 MPa restringe paredes não reforçadas a estruturas de quatro andares. A emergência de fechamento de escolas com concreto celular autoclavado reforçado no Reino Unido destacou preocupações com durabilidade quando o reforço corrói[2]Governo do Reino Unido, "Orientação sobre Concreto Celular Autoclavado Reforçado," gov.uk . Singapura agora exige pré-consulta para concreto celular autoclavado reforçado estrutural, enquanto a ACI 526R-19 exige placas distribuidoras de aço sob cargas pontuais. Tal escrutínio confina o concreto celular autoclavado ao preenchimento, a menos que suporte de engenharia detalhado seja fornecido, limitando a adoção em arranha-céus no mercado de concreto celular autoclavado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Painéis Aceleram com Precisão e Velocidade

Os blocos geraram 54,10% da receita de 2025, mas os painéis estão previstos para crescer a 7,55% até 2031, representando a fatia de crescimento mais rápido do tamanho do mercado de concreto celular autoclavado. A planta anual de 500.000 m³ da Aircrete Europe e da Yuanzhu incorpora a automação necessária para atingir tolerâncias de ±2 mm exigidas por pátios de pré-fabricação. Em mercados onde os custos de mão de obra superam os prêmios de material, os empreiteiros preferem painéis prontos para instalação que encurtam os ciclos de parede em dois dias por andar. O segmento de blocos ainda sustenta projetos rurais e de baixo orçamento porque depende de mão de obra de baixa qualificação e argamassa em pequenos lotes prontamente disponível. Vergas e elementos especiais capturam demanda de nicho para aberturas sem pontes térmicas e lajes com classificação de resistência ao fogo, mas carecem de volume para movimentar o mercado geral de concreto celular autoclavado.

O caminho de crescimento diferencial significa que produtores exclusivos de blocos correm risco de estagnação, a menos que retrofitem fábricas com cortadores de bolo inclinado e gaiolas de reforço. Tais atualizações podem elevar a intensidade de capital em USD 8-10 milhões por linha, o que os players regionais menores têm dificuldade em financiar. Os produtores de painéis, por sua vez, fecham contratos de aquisição plurianuais com construtores modulares, estabilizando a utilização da fábrica em 85%-90%. À medida que mais licitações públicas especificam valores U de parede inteira em vez de valores R por curso, os painéis integrados que combinam estrutura, isolamento e acabamento ganham tração competitiva dentro do mercado de concreto celular autoclavado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Método de Construção: A Pré-fabricação Ganha Impulso Apesar da Dominância da Alvenaria

A alvenaria no local deteve 79,20% da receita de 2025, ilustrando o papel histórico do concreto celular autoclavado como substituto direto do tijolo. O método pré-fabricado e modular está projetado para crescer a um CAGR de 8,31% até 2031. A montagem em fábrica reduz o tempo de inatividade por condições climáticas e retrabalho, contendo o custo total instalado mesmo quando os prêmios de material persistem. Grandes operadores de pátios nos EUA integram painéis de concreto celular autoclavado com estruturas de aço para entregar quartos de hotel resistentes a furacões; incorporadores asiáticos usam painéis em dormitórios escolares para reduzir os cronogramas de projeto em 30%.

No entanto, a alvenaria não desaparecerá da noite para o dia. A disponibilidade de mão de obra de baixo custo na Índia e na África Subsaariana sustenta a demanda por blocos, e os empreiteiros locais carecem de habilidades de modelagem digital para sequenciar as entregas de painéis. A transição provavelmente seguirá um padrão de inflexão: uma vez que o modular represente 15%-20% dos inícios anuais, os distribuidores se reorganizarão em torno da logística de painéis, acelerando a mudança. Fornecedores que atuam em ambos os canais — oferecendo blocos para preenchimento e painéis para pré-fabricação — podem proteger-se contra oscilações de demanda, uma proteção estratégica cada vez mais visível no mercado de concreto celular autoclavado.

Por Aplicação: O Residencial Fornece Volume, o Comercial Entrega Margem

O segmento residencial contribuiu com 40,20% da receita de 2025 e avançará a um CAGR de 6,63%. A habitação popular impulsiona o volume de unidades, como o Pradhan Mantri Awas Yojana da Índia, onde o concreto celular autoclavado leve reduz os custos de fundação em 10% e atende aos mandatos térmicos sem isolamento de cavidade. O segmento comercial exige prêmios de preço mais elevados porque hotéis e escritórios precisam de paredes corta-fogo de 2 horas que o concreto celular autoclavado atende com metade da espessura do concreto denso. Armazéns industriais adotam o concreto celular autoclavado para estabilizar as cargas de HVAC, especialmente em centros logísticos de cadeia de frio.

Em termos de economia unitária, os pedidos residenciais mantêm os fornos carregados durante todo o ano, gerando economias de escala que reduzem o custo unitário e defendem a participação dentro do tamanho do mercado de concreto celular autoclavado. As conquistas comerciais, por outro lado, financiam P&D e atualizações de linhas de painéis porque as margens podem superar 20% de EBIT quando agrupadas com serviços de assistência ao projeto. Um portfólio equilibrado entre habitação, comercial e industrial, portanto, maximiza tanto a utilização da capacidade quanto a lucratividade, uma lição crítica para players de médio porte que visam expansão dentro do mercado de concreto celular autoclavado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico gerou 46,40% da receita de 2025 e está prevista para expandir a um CAGR de 7,11%, reforçando seu papel como principal motor de crescimento do mercado de concreto celular autoclavado. A meta de 60% de urbanização da Índia e o desembolso de construção de USD 1,4 trilhão da China em 2024 priorizam paredes leves que reduzem as cargas de fundação. A adoção pela ASEAN de códigos sísmicos que limitam a massa das paredes fortalece ainda mais a demanda regional. Gigantes locais como a Infra.Market agora operam nove fábricas de concreto celular autoclavado totalizando 3 milhões de m³ por ano para atender cidades de segundo nível onde a escassez de tijolos de argila e o aumento dos custos de mão de obra tornam os blocos de concreto celular autoclavado atraentes.

A demanda europeia é impulsionada pela Onda de Renovação da UE, que exige modernizações para 35 milhões de edifícios até 2030. Alemanha, França e Países Baixos requalificam alvenaria envelhecida com painéis de concreto celular autoclavado para atingir classificações de Certificado de Desempenho Energético C, enquanto a instalação da DVI na Romênia posiciona a Europa Central para a adoção de pré-fabricação. A crise do concreto celular autoclavado reforçado no Reino Unido cria sinais mistos: blocos não reforçados ganham participação, mas as lajes reforçadas passam por maior escrutínio, pressionando os fornecedores a certificar produtos sob a BS EN 12602.

A América do Norte contribui com uma fatia menor, porém crescente, dependendo de códigos modulares estaduais e contratação de carbono incorporado. Califórnia, Washington e Nova York lideram em habitação construída em fábrica, enquanto a expansão da AAC East na Carolina do Sul tem como alvo os condados costeiros sujeitos a furacões, onde a resistência ao impacto e a resistência a cupins do material agregam valor. A meta de redução de 30% de carbono incorporado do Canadá até 2030 impulsiona as perspectivas, mas os incumbentes de tijolos de argila fazem lobby agressivo, desacelerando o impulso. A América do Sul e o Oriente Médio apresentam opções incipientes, porém estratégicas. O corredor industrial de São Paulo no Brasil está investindo em concreto celular autoclavado para envoltórias de armazéns, enquanto megaprojetos sauditas como o NEOM precisam de paredes resistentes ao fogo e à prova de cupins para climas desérticos. A educação dos empreiteiros locais permanece o fator limitante nessas fatias emergentes do mercado de concreto celular autoclavado.

Análise da cadeia de valor

A produção de AAC começa a montante com insumos minerais (areia de sílica ou cinzas volantes), aglutinantes (cimento Portland e cal), gesso, água e pó de alumínio como agente de aeração. Os fornecedores de cimento, cal, gesso e, especialmente, pó de alumínio influenciam a economia da planta por meio da disponibilidade de insumos e da volatilidade de preços. Os equipamentos de energia e geração de vapor também importam, pois a autoclavagem é um processo de alta pressão e alta temperatura com intensidade energética significativa.

A fabricação é intensiva em capital (mistura, moldagem, pré-cura, corte por fio e autoclavagem), o que concentra a produção em instalações maiores e em menor número. Isso também aumenta o papel da automação e dos sistemas de qualidade internos, já que os painéis exigem controle dimensional rigoroso. A jusante, o AAC é tipicamente distribuído por meio de revendedores de materiais de construção e fornecimento direto a projetos, com dependência crescente de pátios de pré-fabricação e modulares que necessitam de entregas just-in-time de painéis e elementos reforçados. A logística é uma restrição, pois o AAC tem baixa densidade e alto volume, de modo que os produtores instalam plantas próximas aos centros de demanda e gerenciam o raio de distribuição para proteger os custos entregues. Após o uso, a cadeia de valor também está adicionando nós de economia circular: iniciativas focadas na Europa destacam a divulgação de carbono de ciclo de vida completo e o Regulamento de Produtos de Construção revisado como impulsionadores de melhores dados de produto, enquanto pesquisas indicam que a reciclagem mecânica de AAC pós-demolição se torna economicamente viável em escala industrial (cerca de 25.000 toneladas por ano), conectando empreiteiras de demolição, recicladores e produtores em busca de matérias-primas secundárias.

Cenário Competitivo

O mercado de concreto celular autoclavado é fragmentado: Xella International, H+H International, UltraTech Cement Ltd., ACICO Group e Biltech Building Elements Ltd. juntos detinham aproximadamente 54% da receita global de 2025. A integração vertical em cal, cimento e pó de alumínio permite que esses líderes protejam-se da volatilidade dos insumos e sustentem margens brutas de 18%-22%. Especialistas regionais exploram a logística localizada para oferecer entrega em dois dias na Índia, Indonésia e Europa Central, compensando a menor escala com velocidade.

A tecnologia é o segundo campo de batalha. O sistema In Control 4.0 da Aircrete Europe usa sensores de IoT para manter a variação de corte abaixo de 1 mm, permitindo a instalação com junta colada sem acabamento no local. A DVI Production e a Holcim Romania estão adotando automação semelhante para atender às tolerâncias de pré-fabricação e reduzir o desperdício em 5%-7%. Grandes grupos cimenteiros integrados como UltraTech e Holcim aproveitam seu peso de distribuição para vender blocos de concreto celular autoclavado junto com cimento ensacado, pressionando os produtores independentes no acesso ao canal.

O risco reputacional está aumentando após as falhas nas lajes escolares de concreto celular autoclavado reforçado no Reino Unido. Os fornecedores agora publicam garantias de 50 anos e dados de testes de envelhecimento acelerado para tranquilizar os especificadores, adicionando custos de certificação que favorecem empresas bem capitalizadas. A tecnologia de menor custo sem autoclavagem da Precontech poderia causar disrupção ao reduzir o capex em dois terços, mas sua menor resistência à compressão limita o alcance inicial a paredes não estruturais. O resultado é um mercado de concreto celular autoclavado onde escala, certificação e automação determinam a sobrevivência a longo prazo.

Líderes do Setor de Concreto Celular Autoclavado (AAC)

Xella International

ACICO Group

H+H UK Limited

UltraTech Cement Ltd.

Biltech Building Elements Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A venda de sistemas em torno do AAC (blocos ou painéis mais argamassas, adesivos e compostos de acabamento compatíveis) se destaca como um espaço em branco, à medida que empreiteiros e pátios de pré-fabricação buscam menos interfaces e instalação mais previsível. Na Índia, a entrada em operação em 2026 de uma instalação de produtos químicos para construção da Bigbloc Constructions em Umargaon, Gujarat, ilustra como os fabricantes estão combinando materiais auxiliares com unidades de vedação principais, ampliando a participação nas compras e melhorando o controle do canal. Essa abordagem sistêmica também aborda uma barreira central à adoção, a sensibilidade ao custo instalado, ao reduzir retrabalho e tempo de mão de obra, em vez de competir apenas no preço unitário.

O endurecimento regulatório sobre energia operacional e divulgação de carbono está expandindo as especificações endereçáveis para sistemas de parede isolantes que podem documentar desempenho por meio de informações padronizadas de produto. No Reino Unido e no País de Gales, as alterações regulatórias de construção de 2026 introduziram métricas de desempenho atualizadas e requisitos vinculados a maior eficiência energética e geração renovável no local para novas habitações, orientando o design para envoltórias que simplificam a conformidade. Na Europa, a agenda da EAACA em 2026 enfatizou a divulgação obrigatória de carbono de ciclo de vida completo e o Regulamento de Produtos de Construção revisado, fortalecendo a demanda por produtores de AAC que possam fornecer produtos respaldados por EPD, informações digitais de produto e caminhos de circularidade validados (incluindo trabalhos de reciclagem e recarbonatação) alinhados com a pontuação de aquisição em projetos públicos e grandes projetos privados.

Desenvolvimentos recentes do setor

- Abril de 2026: A ACICO Group acelerou a reestruturação e expandiu sua plataforma de materiais de construção do tipo balcão único nos mercados do CCG, onde o AAC faz parte de suas cestas mais amplas de materiais de construção. A empresa fortaleceu sua posição em sistemas de construção modulares e baseados em painéis em toda a região do Golfo.

- Outubro de 2025: A Holcim anunciou a aquisição da Xella, proprietária de marcas de vedação em AAC como Ytong e Hebel. A transação fortaleceu o portfólio da Holcim em sistemas de vedação sustentáveis e aumentou a escala e a alavancagem de distribuição por trás do AAC nos principais mercados europeus.

- Março de 2024: A Xella teve suas metas de redução de emissões (Escopos 1, 2 e 3) aprovadas pela Science Based Targets initiative (SBTi). A aprovação reforçou a credibilidade de terceiros para roteiros de descarbonização que influenciam cada vez mais as aquisições públicas e a especificação de materiais de vedação de menor carbono.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a receita gerada por produtos de construção em concreto celular autoclavado (AAC) vendidos para uso em construção, incluindo blocos de AAC e elementos estruturais e de vedação relacionados que são curados em autoclave e fornecidos por meio de canais organizados.

Exclusões de escopo: excluímos produtos de concreto não AAC e concreto leve convencional, juntamente com o valor de mineração de matéria-prima que não é faturado como venda de produto AAC.

Visão geral da segmentação

- Por Tipo de Produto

- Bloco

- Painel

- Verga

- Telha

- Outros Tipos de Produto (blocos em U, elementos de piso/cobertura)

- Por Método de Construção

- Alvenaria no local

- Pré-fabricado/Modular

- Por Aplicação

- Residencial

- Comercial

- Industrial

- Outras Aplicações (estradas, cercamentos de utilidades, paredes de barreira acústica)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Polônia

- Países Baixos

- Romênia

- República Tcheca

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Israel

- Catar

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com indicadores públicos de construção e materiais de construção, para que o panorama da demanda permanecesse realista antes da aplicação de qualquer cálculo de modelo. Utilizamos fontes como institutos nacionais de estatística, divulgações de licenças de construção e início de obras habitacionais, e tabelas alfandegárias de importação ou exportação, nas quais o AAC e produtos de construção relacionados podem ser rastreados sob códigos relevantes.

Para manter as premissas fundamentadas, também revisamos documentos como normas e métodos de ensaio para AAC de organismos reconhecidos, atualizações de eficiência energética e códigos de construção de agências públicas, e artigos técnicos que explicam as classes de densidade, faixas de resistência à compressão e desempenho térmico (que frequentemente afetam a especificação do projeto). Relatórios anuais de empresas, apresentações a investidores e imprensa respeitável foram usados para confirmar adições de capacidade, reinícios de plantas e planos de expansão regional, e uma assinatura paga focada em dados financeiros de empresas e outra em comércio ao nível de embarque foram referenciadas onde ajudou a validar a escala. As fontes listadas aqui são meramente ilustrativas, e também consultamos muitos outros documentos públicos para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar sob pressão as premissas documentais sobre preços, utilização e mix, especialmente onde as séries publicadas não separam o AAC de materiais de vedação adjacentes. Conversamos com fabricantes, distribuidores, empreiteiros e partes interessadas do lado dos projetos nas principais regiões, para que o modelo pudesse ser ajustado para ciclos de construção locais, escolhas típicas de espessura de parede e limites de raio de transporte que moldam os preços entregues.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 13% | Ásia-Pacífico: 48% |

| Nível médio: 40% | Líderes funcionais/de unidade: 35% | EMEA: 33% |

| Participantes menores: 21% | Gerentes: 52% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma combinação top-down e bottom-up, em que a atividade de construção e os sinais de demanda por vedação foram convertidos em um pool de demanda de AAC e, em seguida, traduzidos em valor usando uma lógica de preços específica por região. Na prática, indicadores como área construída adicionada, início e licenças de habitação, produção de construção não residencial e a participação de sistemas de alvenaria e paredes em painéis foram usados para orientar quanto volume de AAC provavelmente será colocado.

A partir daí, o modelo de valor dependeu de alguns insumos práticos que os entrevistados puderam confirmar, como o mix típico de produtos entre blocos e painéis, faixas de preço médio de venda entregue por densidade e espessura, sensibilidade de custo de transporte por distância das plantas, e mudanças de utilização quando novos fornos e autoclaves entram em operação. Os resultados foram então corroborados com verificações bottom-up seletivas, incluindo divulgações de receita de fornecedores amostrados, verificações de canal sobre pontos de preço regionais e verificações de sanidade baseadas em capacidade onde havia informações de plantas disponíveis. Quando os sinais diretos de volume estavam ausentes para mercados menores, as lacunas foram tratadas usando produção de construção substituta e dependência de importação, seguidas de reverificações com feedback local.

Para a previsão, foi utilizada uma análise de cenários que foi então restringida usando consenso de especialistas sobre variáveis que movem a adoção de AAC, como o endurecimento da regulamentação de eficiência energética, a disponibilidade de mão de obra que desloca a demanda para sistemas de instalação mais rápidos e os ciclos de acessibilidade habitacional. As premissas foram mantidas consistentes entre as regiões, com ajustes locais apenas onde os dados o justificavam.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de múltiplas verificações para que uma única série de dados não influenciasse excessivamente o resultado. Comparamos o gasto per capita implícito com AAC e a cobertura implícita de área de parede com indicadores independentes de construção e, em seguida, revisamos quaisquer saltos acentuados em relação a mudanças de capacidade, oscilações comerciais ou mudanças políticas conhecidas.

Antes da aprovação final, anomalias foram contestadas em revisões de analistas, seguidas de novo contato com as fontes quando os insumos de preço, utilização ou mix ficaram fora das faixas esperadas para um país. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como a entrada em operação de grandes plantas, interrupções comerciais ou mudanças políticas que afetam as escolhas de isolamento e vedação. Pouco antes da entrega, fazemos uma revisão final para garantir que os números reflitam as divulgações públicas mais recentes e as premissas confirmadas.

Dimensionamento do mercado de concreto celular autoclavado (AAC) da Mordor Intelligence comparado com outras estimativas publicadas

Os valores publicados do mercado de AAC nem sempre se alinham, porque os insumos por trás dos preços, o momento da conversão cambial e a forma como o mix de produtos é tratado podem variar mais do que parece à primeira vista. As diferenças também vêm de como as empresas tratam a fronteira entre blocos de AAC, painéis e produtos de parede leve próximos, e se os valores refletem preços na saída da fábrica ou preços entregues.

Um fator liderado pela atualização é frequentemente o maior impulsionador, porque condições de construção em rápida mudança podem movimentar os preços médios de venda e a utilização dentro de uma janela curta, o que então altera o resultado do valor mesmo que o volume seja estável. Ao reverificar pontos de preço recentes de AAC e taxas de conversão durante a revisão final, e então fixar o mesmo momento cambial entre regiões, a Mordor Intelligence mantém o total de 2025 alinhado ao que compradores e fornecedores relatam como a realidade atual das transações.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 16,58 bilhões de USD (2025) | |

| Consultoria Global A | 26,99 bilhões de USD (2025) | Esta estimativa pode aumentar quando é usada uma categoria de materiais mais ampla que combina AAC com produtos de parede leve adjacentes, e quando uma premissa de preço entregue mais alta é aplicada sem verificações de raio de transporte por país. |

| Editora do Setor B | 18,32 bilhões de USD (2025) | A diferença pode vir de atualizações mais lentas nos preços médios de venda e no momento da conversão cambial, especialmente quando os pesos do mix de produtos entre blocos e painéis não são revalidados em relação aos preços atuais do canal. |

Em conjunto, a dispersão é explicada principalmente pelas margens de escopo e pelo momento dos insumos de preço e câmbio, e não por uma única premissa universal de crescimento. Nossa abordagem permanece repetível porque cada etapa está ligada a sinais visíveis de construção, a um limite claro exclusivo de AAC e a verificações práticas de preços que podem ser revalidadas à medida que o mercado evolui.

Principais Perguntas Respondidas no Relatório

Qual é a receita prevista para o mercado de concreto celular autoclavado em 2031?

O mercado está projetado para atingir USD 23,68 bilhões até 2031.

Com que velocidade o mercado de concreto celular autoclavado deve crescer entre 2026 e 2031?

Está previsto para registrar um CAGR de 6,12% ao longo do período.

Qual região está expandindo mais rapidamente na adoção de concreto celular autoclavado?

A Ásia-Pacífico está crescendo a um CAGR de 7,11%, o mais alto entre as regiões.

Por que os painéis de concreto celular autoclavado estão ganhando participação em relação aos blocos?

Os painéis chegam cortados em fábrica, reduzem os trabalhos úmidos e se alinham com a construção modular, possibilitando um CAGR de 7,55% em comparação com os blocos.

Página atualizada pela última vez em: