Tamanho e Participação do Mercado de Concreto Polimérico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 605.90 Milhões de dólares |

| Tamanho do Mercado (2031) | 829.36 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Concreto Polimérico por Mordor Intelligence

O tamanho do Mercado de Concreto Polimérico é estimado em USD 605,90 milhões em 2026 e deve atingir USD 829,36 milhões até 2031, a um CAGR de 6,48% durante o período de previsão (2026-2031). A demanda global continua a se orientar para materiais de construção de alto desempenho e resistentes à corrosão, à medida que concessionárias, proprietários industriais e agências de transporte enfrentam ativos envelhecidos, normas rigorosas de durabilidade e regras mais rígidas de carbono. Os sistemas de epóxi são preferidos por sua adesão a substratos deteriorados e resistência química de amplo espectro, enquanto os aglutinantes de resina sintética se integram facilmente às linhas de produção automatizadas de pré-moldados.

Principais Conclusões do Relatório

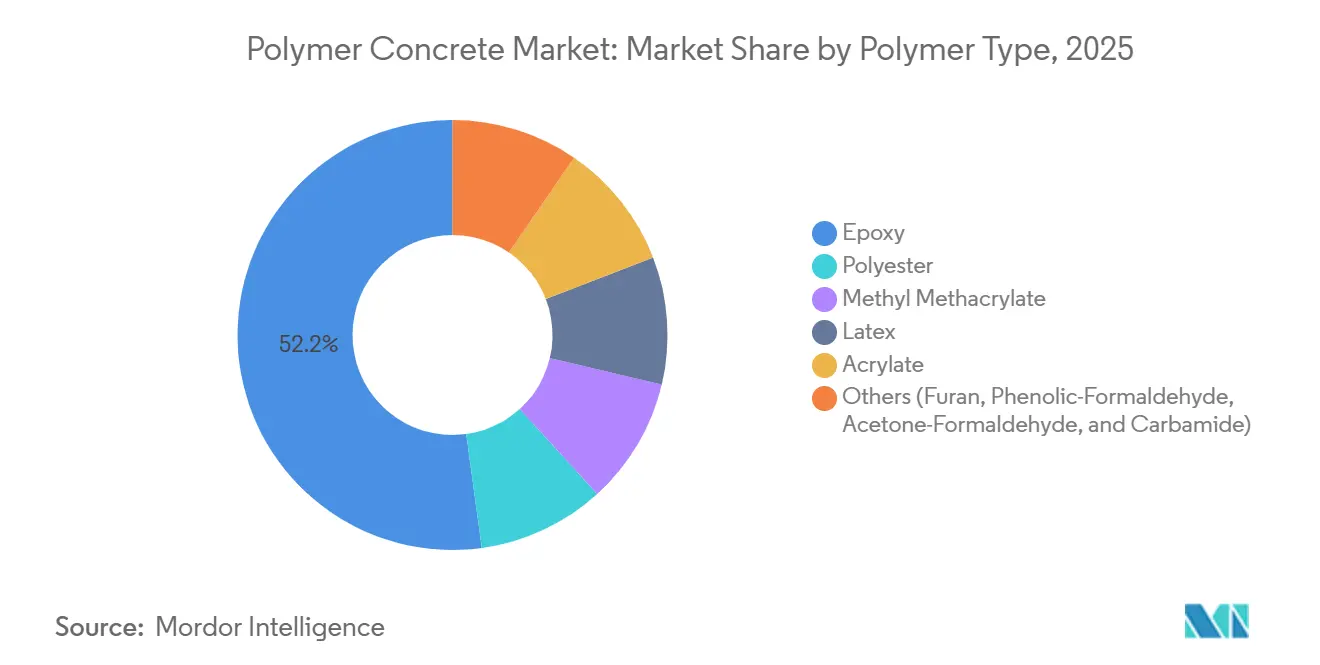

- Por tipo de polímero, o epóxi liderou com 52,18% de participação na receita em 2025 e deve se expandir a um CAGR de 7,38% até 2031.

- Por agente de ligação, a resina sintética deteve 82,29% da participação do mercado de concreto polimérico em 2025, enquanto a resina natural deve registrar o CAGR mais rápido de 7,64% até 2031.

- Por aplicação, a pavimentação asfáltica e revestimentos detiveram 39,86% do tamanho do mercado de concreto polimérico em 2025, enquanto os tanques industriais devem crescer a um CAGR de 7,08% durante 2026-2031.

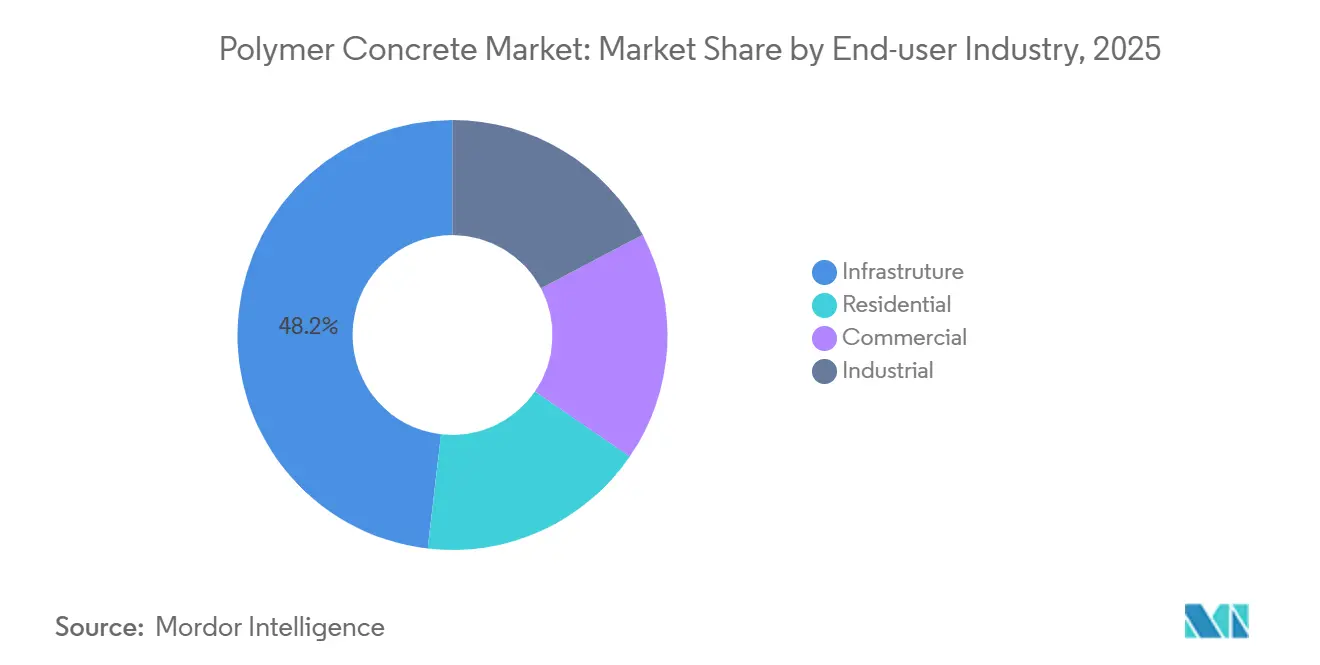

- Por usuário final, a infraestrutura respondeu por 48,16% da receita de 2025, mas o segmento industrial deve crescer a um CAGR de 7,55% até 2031.

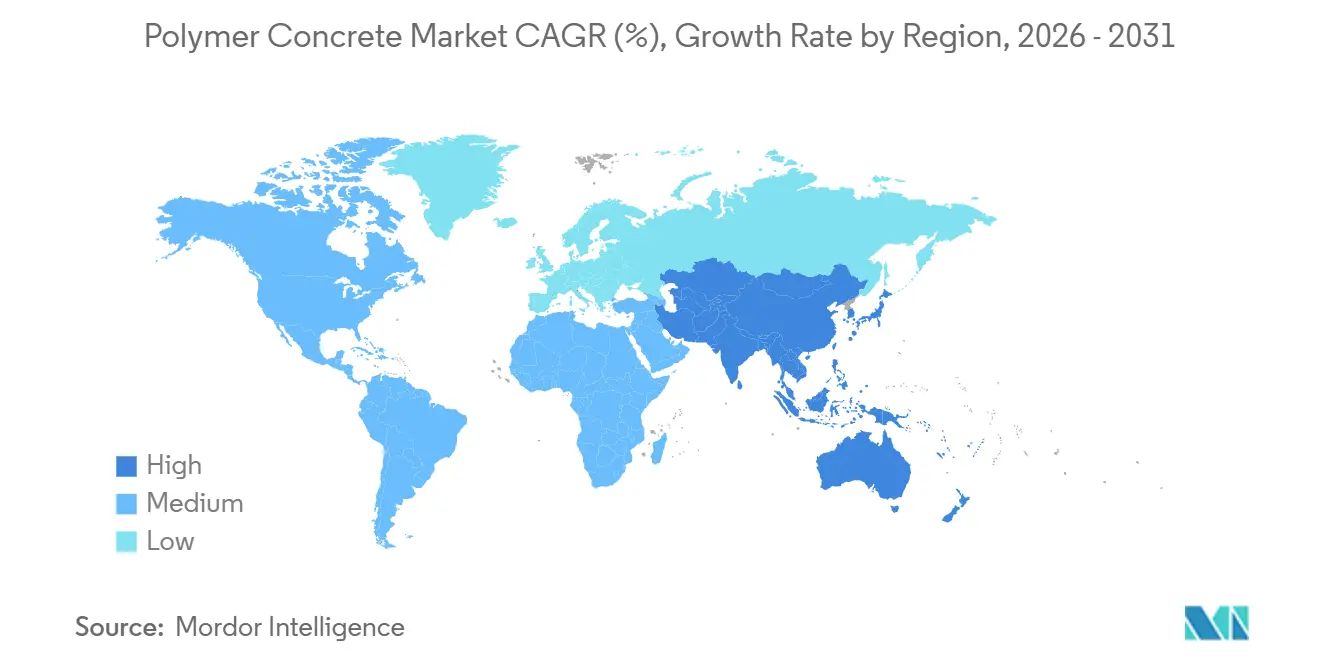

- Por geografia, a Ásia-Pacífico contribuiu com 42,29% das vendas de 2025 e deve manter o CAGR mais elevado de 7,61% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Concreto Polimérico*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração de melhorias em redes de esgoto e dessalinização | +1.2% | Oriente Médio, América do Norte, Ásia-Pacífico costeira | Médio prazo (2-4 anos) |

| Revestimentos resistentes a produtos químicos obrigatórios na UE | +0.9% | Alemanha, França, Itália, Reino Unido | Curto prazo (≤ 2 anos) |

| Programas de fortalecimento da rede elétrica dos EUA especificando bases não condutoras | +0.7% | Estados Unidos | Médio prazo (2-4 anos) |

| Expansão de data centers favorecendo ralos de calha pré-fabricados | +1.1% | Norte da Virgínia, Singapura, Frankfurt, Mumbai | Curto prazo (≤ 2 anos) |

| Políticas de emissão líquida zero impulsionando aglutinantes de base biológica | +0.6% | Escandinávia, Califórnia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração de Melhorias em Redes de Esgoto e Dessalinização

A corrosão por sulfeto de hidrogênio está removendo 30-50% da espessura das paredes de tubulações de esgoto de concreto instaladas entre 1960 e 1985, levando as concessionárias a revestir ou substituir 12.000 km de redes principais em todo o mundo até 2030. Os revestimentos de concreto polimérico prolongam a vida útil dos ativos em até 40 anos a 60% do custo de substituição, uma proposta de valor atraente para municípios com orçamentos limitados. No setor de dessalinização, a Arábia Saudita colocou três plantas de osmose reversa em operação em 2025 e especificou concreto polimérico para canais de salmoura onde os níveis de cloreto excedem 35.000 ppm[1]Autoridade de Água da Arábia Saudita, "Comissionamento de Plantas de Dessalinização 2025," swa.gov.sa. A Estratégia de Segurança Hídrica 2026-2030 dos Emirados Árabes Unidos exige materiais resistentes à corrosão em todos os novos ativos de dessalinização, ancorando uma oportunidade endereçável de USD 180 milhões para os fornecedores.

Revestimentos Resistentes a Produtos Químicos Obrigatórios na UE

A Diretiva 2024/3019 obriga os estados-membros a modernizar 12.000 km de redes de esgoto para tolerar efluentes com pH 2-12 até dezembro de 2028. A Alemanha reservou EUR 2,1 bilhões para cumprir a norma, e o concreto polimérico aparece em 34% dos projetos financiados por atender ao teste de vida útil de projeto de 50 anos da diretiva. A revisão de 2019 da EN 14627 elevou os limites de adesão e permeabilidade, direcionando indiretamente a demanda para os graus de epóxi e poliéster que superam os revestimentos modificados com látex.

Programas de Fortalecimento da Rede Elétrica dos EUA Especificando Bases Não Condutoras

As concessionárias de capital privado gastaram USD 28 bilhões em melhorias de transmissão e distribuição em 2025, com 22% alocados para mitigação de incêndios florestais. As bases de concreto polimérico, com resistência dielétrica acima de 20 kV/mm, agora substituem as lajes com reforço de aço sob transformadores nos distritos de risco de incêndio da Califórnia, após uma decisão da Comissão de Serviços Públicos de 2024[2]Comissão de Serviços Públicos da Califórnia, "Ordem de Construção em Distrito de Risco de Incêndio 2024," cpuc.ca.gov. A ERCOT também prescreve bases poliméricas para 340 projetos de armazenamento de baterias previstos para 2025-2027.

Expansão de Data Centers Favorecendo Ralos de Calha Pré-Fabricados

As adições globais de capacidade de hiperescala ultrapassaram 580 MW em 2025. Os ralos de calha modulares de concreto polimérico reduzem a mão de obra no local em 40% e suportam cargas de empilhadeiras associadas a servidores com resfriamento líquido, tornando-os uma especificação padrão para novos campi no Norte da Virgínia, Singapura, Frankfurt e Mumbai. Os canais Powerline da ACO, lançados em 2025, combinam corpos de concreto polimérico com grades de aço inoxidável classificadas para 25 toneladas, permitindo reconfiguração rápida à medida que as fileiras de servidores mudam.

Análise de Impacto das Restrições do Mercado de Concreto Polimérico*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Normas insuficientes de classificação de resistência ao fogo para edifícios de médio porte | -0.8% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Volatilidade do preço do epóxi de BPA | -1.1% | Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Lacunas na reciclagem ao fim da vida útil | -0.5% | Europa, América do Norte, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Normas Insuficientes de Classificação de Resistência ao Fogo para Edifícios de Médio Porte

A ISO 834 e a ASTM E119 abrangem o concreto tradicional, mas omitem os aglutinantes poliméricos, deixando os arquitetos sem dados de ensaio harmonizados para edifícios de 4 a 8 andares. O Código de Construção Modelo da Alemanha exige resistência ao fogo de 90 minutos, mas apenas três sistemas de concreto polimérico possuem aprovações nacionais, em comparação com 47 misturas à base de cimento. A ausência de normas claras eliminou uma demanda estimada de 120.000 m³ em 2025.

Volatilidade do Preço do Epóxi de BPA

Os preços à vista do epóxi de Bisfenol-A subiram 22% entre janeiro de 2024 e março de 2025, em meio a escassez de fenol no Nordeste da Ásia. Empreiteiros em contratos de preço fixo para revestimento de esgoto absorveram até USD 240 por metro cúbico em excedentes, reduzindo as margens brutas de 18% para 11%. Os substitutos de bio-epóxi ainda custam um prêmio de 35%, enquanto os graus de poliéster perdem resistência química, limitando o alívio a curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Concreto Polimérico

Por Tipo de Polímero:

Dominância do Epóxi Ancorada na Resistência QuímicaOs graus de epóxi geraram 52,18% da receita de 2025, sustentados por adesão incomparável a substratos deteriorados e resistência em toda a faixa de pH 1-14. Prevê-se que superem os concorrentes a um CAGR de 7,38%, confirmando sua posição como motor de crescimento do mercado de concreto polimérico. O poliéster ocupa o segundo lugar em volume, preferido por curas de duas horas em revestimentos de pontes, mas a resistência à tração 15% menor restringe seu uso em tanques químicos. Os sistemas de metacrilato de metila, que curam a -10°C, ampliaram a janela de reparos de estradas do Canadá em seis semanas em 2025. As resinas furano e fenólicas atendem a nichos de ácidos extremos, mas permanecem abaixo de 3% de participação devido à fragilidade e à limitação de fornecedores. O aglutinante híbrido epóxi-poliuretano da BASF de 2025 oferece 25% de alongamento, reduzindo a propagação de fissuras em zonas sísmicas.

Espera-se que a participação do mercado de concreto polimérico para epóxi aumente à medida que concessionárias e plantas petroquímicas padronizam revestimentos de alta resistência. O poliéster e o metacrilato de metila se manterão estáveis em revestimentos sensíveis à temperatura, enquanto a renovada pesquisa e desenvolvimento em químicas híbridas busca combinar flexibilidade e durabilidade química em um único SKU.

Por Agente de Ligação:

Resinas Sintéticas Dominam a Escala, Alternativas Naturais Ganham ImpulsoAs resinas sintéticas forneceram 82,29% do volume de 2025 graças ao desempenho confiável e ao processamento simplificado para fábricas de pré-moldados. As variedades de epóxi, poliéster e éster vinílico excedem 40 MPa de resistência à tração e absorvem menos de 0,5% de água após ensaios de imersão conforme a ASTM C267. As resinas naturais são o segmento de crescimento mais rápido, a 7,64%, e devem corroer a dominância sintética à medida que a precificação de carbono se intensifica. A Infrastructure Ontario exigiu 20% de conteúdo renovável em oito licitações de pontes no ano passado, um marco conquistado pelas misturas de bio-resina da Sika e da Mapei.

Os aglutinantes naturais ainda enfrentam variações de viscosidade ligadas à qualidade da matéria-prima agrícola e podem ficar 10-15% abaixo dos pares sintéticos em resistência à compressão. O bio-éster vinílico da Wacker Chemie, derivado do óleo de linhaça, alcançou paridade total com a ISO 527 e obteve aprovação alemã para águas residuais em 2025. O aumento dos preços de CO₂ na UE, que atingiram EUR 95 por tonelada no quarto trimestre de 2025, acrescenta até EUR 18 por metro cúbico às formulações à base de petróleo, reduzindo a diferença de preço com as bio-resinas.

Por Aplicação:

Revestimentos Asfálticos Lideram, Tanques Industriais AceleramA pavimentação asfáltica e os revestimentos responderam por 39,86% da receita de 2025, pois os departamentos de transportes podem restaurar a resistência à derrapagem sem substituição total da pavimentação, economizando até 65% nos orçamentos de reabilitação. Os revestimentos de tanques industriais registrarão o CAGR mais rápido de 7,08% até 2031, à medida que os projetos de dessalinização e armazenamento químico se intensificam. A Saudi Aramco revestiu doze novos tanques de petróleo bruto com concreto polimérico de epóxi em 2025 para ampliar os intervalos de inspeção de três para dez anos.

Os revestimentos de manutenção de edifícios, decks de estacionamento e reparos de fachadas valorizam o ganho rápido de resistência a 80% da carga de projeto em apenas quatro horas, reduzindo o tempo de inatividade das instalações. A drenagem pré-fabricada desfruta de crescente demanda impulsionada pela hidráulica de data centers, onde os ralos de calha modulares mitigam o risco de derramamento de fluido refrigerante e se adaptam a layouts de servidores em evolução. Móveis e bancadas de superfície sólida permanecem um nicho devido à intensa concorrência da pedra de engenharia.

Por Usuário Final:

Infraestrutura Lidera, Instalações Industriais Crescem RapidamenteA infraestrutura reteve 48,16% da demanda de 2025, pois as agências de esgoto, águas pluviais e transporte preferem revestimentos resistentes ao ácido sulfúrico que economizam USD 14 bilhões em custos anuais de reparos nos EUA. As instalações industriais crescerão mais rapidamente, a um CAGR de 7,55%, impulsionadas pela conformidade com o SPCC em zonas de contenção secundária e bases de armazenamento de baterias que exigem resistência dielétrica. A reforma de 22 bacias pela Dow Chemical no Texas em 2025 reduziu a manutenção do ciclo de vida em 5% e ressalta a proposta de valor.

Os edifícios comerciais dependem de revestimentos decorativos e de baixo odor que curam durante o horário de fechamento, enquanto a adoção residencial permanece pequena, exceto em construções costeiras de luxo que necessitam de proteção contra cloretos. O Japão agora permite o concreto polimérico em retrofits sísmicos residenciais, abrindo um caminho de USD 90 milhões em Tóquio, Osaka e Nagoia.

Análise Geográfica

Mercado de Concreto Polimérico na APAC

A Ásia-Pacífico contribuiu com 42,29% das vendas de 2025 e projeta-se um crescimento de 7,61% até 2031. A China destinou CNY 780 bilhões para projetos rurais de água e tratamento de efluentes em seu 14º Plano Quinquenal, especificando revestimentos poliméricos nas províncias com drenagem ácida de minas. A Missão Cidades Inteligentes da Índia exige drenos poliméricos em 34 municípios para combater as inundações das monções, enquanto os reparos nas rotas de evacuação de tsunamis no Japão dependem de revestimentos de cura rápida para cumprir prazos de seis meses. A Coreia do Sul reservou KRW 1,2 trilhão para renovações de redes de esgoto e exige uma vida útil de 50 anos para os ativos, direcionando 42% dos projetos financiados para o concreto polimérico.

Mercado de Concreto Polimérico na América do Norte

A América do Norte ocupa o segundo lugar. A Lei de Infraestrutura Bipartidária mobilizou USD 55 bilhões para sistemas hídricos e USD 65 bilhões para modernização da rede elétrica, com concreto polimérico especificado em 18% das melhorias de tratamento de efluentes financiadas pela EPA. O plano Investindo no Canadá alocou CAD 4,2 bilhões para água municipal, com demanda emergindo em Alberta e Saskatchewan, regiões sujeitas a ciclos de congelamento e degelo. O México adjudicou oito usinas de dessalinização em 2025, utilizando concreto polimérico em tubulações de salmoura para suportar 40.000 ppm de cloretos.

Mercado de Concreto Polimérico na EMEA e América do Sul

A trajetória da Europa é moldada pela Diretiva 2024/3019 e pelas metas de carbono do Pacto Verde. A Alemanha incluiu concreto polimérico em 34% dos projetos de tratamento de efluentes financiados por um programa de conformidade de EUR 2,1 bilhões. O programa WINEP do Reino Unido comprometeu GBP 3,1 bilhões para a saúde dos ativos até 2030, priorizando revestimentos resistentes à corrosão em extravasamentos de esgotos combinados. A França reteve subsídios de economia circular para o concreto polimérico devido ao atraso nas vias de reciclagem. O Brasil, a Arábia Saudita e outras regiões de rápido crescimento favorecem o material para saneamento em cidades costeiras e canais de salmoura no âmbito do financiamento da Visão 2030.

Panorama regulatório

A adoção do concreto polimérico é moldada por caminhos de conformidade de produtos de construção e controles de substâncias químicas que variam por região. Nos Estados Unidos, a norma ASTM D6783-05(2022) fornece uma especificação reconhecida para tubos de concreto polimérico destinados a sistemas de esgoto por gravidade e drenagem pluvial, o que apoia a consistência de aquisição para ativos municipais de drenagem e tratamento de águas residuais.

Na Europa, os produtos de concreto polimérico geralmente se alinham ao Regulamento de Produtos de Construção da UE (Regulamento (UE) 305/2011) por meio dos requisitos técnicos do EAD 260006-00-0301, apoiando as vias de marcação CE para as famílias de produtos relevantes. A atenção regulatória também está se estendendo à química a montante, incluindo o UK REACH (Amendment) Regulations 2026 (em vigor a partir de 1º de abril de 2026) e a consulta do governo do Reino Unido de fevereiro de 2026 sobre um Requisito Geral de Segurança para produtos de construção. Nos Estados Unidos, as propostas Significant New Use Rules (SNURs) da TSCA, publicadas pela US EPA em 10 de junho de 2026, sobre determinadas substâncias químicas, aumentam o escrutínio de conformidade sobre os componentes de sistemas de resina e aditivos usados nas formulações de concreto polimérico.

Análise da cadeia de valor

A cadeia de valor do concreto polimérico começa com insumos petroquímicos e químicos especializados, incluindo resinas epóxi, poliéster, éster vinílico, MMA e outras resinas, além de endurecedores ou agentes de cura, cargas minerais e aditivos de desempenho. Esses componentes são combinados com agregados minerais, como areia e cascalho, e, em algumas aplicações, com reforços e grades resistentes à corrosão.

Os produtores e formuladores de resina fornecem aglutinantes e sistemas embalados para fabricantes de pré-moldados e aplicadores no local. O alto teor de agregados geralmente mantém a economia ancorada na fabricação regional e na logística de curta distância, enquanto as químicas de resina de alto desempenho especializadas podem ser mais concentradas, criando gargalos de fornecimento para produtores que qualificam apenas um conjunto restrito de fornecedores. Os canais a jusante se dividem entre vendas diretas para projetos voltadas a concessionárias, órgãos de transporte estaduais (DOTs) e proprietários industriais, distribuição de materiais de construção para componentes padrão e canais de empreiteiros especializados para sistemas de piso, revestimento e reabilitação, com a diferenciação dos produtos centrada no desempenho do aglutinante (resistência química, endurecedores de baixo COV, velocidade de cura e cura em baixa temperatura) e na capacidade de suportar linhas automatizadas de pré-moldados para drenos de canaleta, tampas e bases de utilidades.

Cenário Competitivo

O Mercado de Concreto Polimérico é moderadamente fragmentado. A tecnologia avança para oferecer tempos de cura mais rápidos e menores emissões de carbono. O Planitop XS da Mapei atinge resistência para pedestres em 90 minutos a 5°C, abrindo janelas de reparo de estradas no inverno. Os aglutinantes enriquecidos com biocarvão da Owens Corning visam uma redução de 25% no carbono incorporado até 2028, conforme as regras de Compra Limpa dos EUA. A conformidade com as especificações mais rígidas de adesão da EN 14627 força os fornecedores à base de látex a reformular seus produtos, consolidando participação com fornecedores de epóxi e poliéster preparados para o novo padrão.

Líderes do Setor de Concreto Polimérico

BASF

Sika AG

ACO Ahlmann SE & Co. KG

Mapei S.p.A.

Wacker Chemie AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Concreto Polimérico

- ACO Ahlmann SE & Co. KG

- ACO FUNKI A/S

- Arizona Polymer Flooring Inc. (ICP Building Solutions Group)

- BASF

- Dudick Inc.

- Forté Composites Inc.

- Fosroc International Ltd.

- Hycrete Inc.

- Interplastic Corporation

- Mapei S.p.A.

- Metro Cast Corporation

- Owens Corning

- QGPC

- Sika AG

- TPP Manufacturing Sdn. Bhd.

- Ulma Architectural Solutions

- Wacker Chemie AG

Oportunidades de mercado e perspectivas futuras

Os revestimentos de tabuleiro de pontes e os programas de reabilitação rápida criam uma lacuna mensurável para o concreto polimérico, onde a cura rápida e a durabilidade podem reduzir os períodos de interdição e os ciclos de manutenção. Um ponto de evidência concreto é a avaliação em andamento do Virginia Transportation Research Council, em 2026, sobre o concreto polimérico de poliéster (PPC) e o concreto sintético compósito híbrido (HCSC) para aplicações em revestimentos de tabuleiros de pontes estaduais, com data de conclusão prevista para 31 de dezembro de 2026. O cronograma do estudo indica um caminho estruturado para especificações mais amplas dos DOTs quando os dados de desempenho e as práticas de instalação forem validados.

O interesse também está crescendo em torno de formulações de economia circular que incorporam fluxos de resíduos ao concreto polimérico para atender aos filtros de sustentabilidade do setor público ligados à reciclagem e às restrições de fim de vida útil. Pesquisas de 2026 relataram compósitos de concreto polimérico leve utilizando resíduos plásticos de ABS e aerogel de sílica, mantendo a resistência estrutural e reduzindo a permeabilidade. Discussões do setor também têm posicionado o concreto polimérico como uma via para encapsular resíduos brutos de construção em elementos modulares, direção essa alinhada à pressão de aquisições com balanço neutro de carbono e ao aumento dos relatórios relacionados a carbono na construção. Essa combinação apoia o desenvolvimento de produtos voltados a aglutinantes com menor impacto incorporado e desempenho ambiental documentado para aplicações de drenagem, utilidades e contenção industrial.

Desenvolvimentos Recentes do Setor no Mercado de Concreto Polimérico

- Junho de 2026: O Virginia Transportation Research Council deu continuidade ao seu programa de avaliação de concreto polimérico de poliéster e concreto sintético compósito híbrido para aplicações em revestimentos de tabuleiros de pontes, com o estudo previsto para durar até 31 de dezembro de 2026. O trabalho acrescenta evidências de desempenho em campo que podem se traduzir em especificações de revestimento qualificadas pelos DOTs, ampliando a base endereçável além dos reparos rápidos de nicho, alcançando programas de manutenção padronizados.

- Maio de 2025: A BASF lançou o Pluriol A 2400 I na Europa, um polietilenoglicol reativo posicionado como matéria-prima para a produção de superplastificantes de éter policarboxílico (PCE) de terceira geração para a indústria da construção. Embora centrado na química de aditivos de concreto, o lançamento amplia a oferta de matérias-primas de produtos químicos para construção da BASF e fortalece as opções de fornecimento a montante para formuladores que desenvolvem pacotes de aglutinantes e aditivos de maior desempenho utilizados em sistemas de reparo e revestimento.

- Abril de 2024: A Sika adquiriu a Kwik Bond Polymers, uma especialista americana em sistemas poliméricos para reforma de concreto. A aquisição fortaleceu a presença regional da Sika e ampliou o acesso a tecnologias poliméricas de nível de reforma que apoiam revestimentos resistentes à corrosão, reparo rápido e sistemas de proteção adjacentes às aplicações de concreto polimérico.

Mercado de Concreto Polimérico Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para esta metodologia, o mercado de concreto polimérico abrange misturas de concreto nas quais um aglutinante de resina sintética substitui o cimento Portland para proporcionar cura rápida, resistência química e maior durabilidade em usos direcionados de construção e industriais.

Exclusões de escopo: excluímos o concreto geopolimérico, o concreto/revestimentos modificados com látex e as peças de plástico reforçado com fibra que possam ser vendidas em conjunto com sistemas de concreto polimérico.

Visão geral da segmentação

- Por Tipo de Polímero

- Epóxi

- Poliéster

- Metacrilato de Metila

- Látex

- Acrilato

- Outros (Furano, Fenol-Formaldeído, Acetona-Formaldeído, Carbamida)

- Por Agente de Ligação

- Resina Natural

- Resina Sintética

- Por Aplicação

- Pavimentação Asfáltica e Revestimentos

- Construção e Manutenção

- Tanques Industriais

- Sistemas de Drenagem Pré-Fabricados

- Outros (Móveis de Exterior e Componentes Arquitetônicos, Bancadas de Superfície Sólida e Revestimentos)

- Por Usuário Final

- Residencial

- Comercial

- Infraestrutura

- Industrial

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a estrutura básica da demanda e estabelecer limites sobre o que é realisticamente endereçável para o concreto polimérico em todas as regiões. Normalmente, partimos de sinais públicos de construção e infraestrutura, como agências nacionais de estatística, dados de construção do US Census Bureau, indicadores de construção do Eurostat e séries macroeconômicas e de infraestrutura do Banco Mundial.

Para fundamentar o lado dos materiais, também analisamos fontes como os fluxos comerciais do UN Comtrade (resinas e produtos químicos relacionados), notas do USGS sobre minerais e materiais industriais (quando relevante) e periódicos revisados por pares sobre materiais civis que explicam desempenho, composições típicas de mistura e padrões de uso. Relatórios anuais de empresas, apresentações a investidores, sites de associações e imprensa respeitada são então utilizados para confirmar as áreas de foco de uso final e os anúncios de capacidade, seguidos pelo uso seletivo de bases de dados pagas para dados financeiros de empresas, verificações de patentes e sinais em nível de embarque de importação-exportação. Essas fontes não são exaustivas, e muitas outras referências públicas e pagas foram utilizadas para coletar, validar e esclarecer os insumos durante a análise.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para verificar como o concreto polimérico é especificado, precificado e adotado em projetos reais, já que os dados publicados são frequentemente dispersos e as definições podem variar. Conversamos com fabricantes de resina e concreto polimérico, fornecedores de produtos pré-moldados, empreiteiros e usuários finais em infraestrutura, instalações industriais e manuseio de água, e verificamos o feedback entre APAC, EMEA e Américas para reduzir vieses específicos de região.

Distribuição dos entrevistados da pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 27% | Executivos C-level: 14% | APAC: 44% |

| Nível médio: 51% | Líderes funcionais/de unidade: 37% | EMEA: 31% |

| Participantes menores: 22% | Gerentes: 49% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento parte de uma construção top-down que reconstrói o conjunto endereçável utilizando sinais de produção de construção e investimento em infraestrutura, e depois o restringe usando a adequação da aplicação para o concreto polimérico (exposição à corrosão, contato químico e necessidades de manutenção de retorno rápido). Uma vez definido esse conjunto de demanda, o valor é derivado usando uma estrutura prática de preços e mistura que reflete as escolhas de tipo de resina e os formatos típicos de produto acabado.

Verificações seletivas bottom-up são então utilizadas para manter os totais realistas, incluindo divulgações amostradas de receita de fornecedores, discussões de canal sobre volumes de projetos e uma aproximação de volume vezes ASP para itens comuns, como drenos de canaleta, elementos de contenção e componentes pré-moldados usados em ambientes industriais e de manuseio de água. Os insumos que importam no modelo incluem a direção dos preços de resina, os ciclos de manutenção de infraestrutura, a intensidade de capex industrial, a penetração em atualizações de águas residuais e drenagem, e o ritmo de construção regional, e então as lacunas são tratadas usando indicadores substitutos e curvas de adoção conservadoras validadas por meio de entrevistas.

Para a previsão, a análise de cenários é utilizada porque a demanda de concreto polimérico pode variar com o momento dos projetos industriais e os orçamentos públicos de infraestrutura. As trajetórias de crescimento são testadas com visões de especialistas sobre a transferência dos custos de resina e a adoção esperada em aplicações propensas à corrosão, e então a trajetória final é suavizada para evitar que picos pontuais gerem um crescimento plurianual irrealista.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações para que o número final permaneça consistente com os sinais do mundo real. Os resultados do modelo são comparados com indicadores independentes, como tendências de gastos em construção, movimentos do mercado de resinas, fluxos comerciais de insumos químicos relevantes e a direção de grandes programas de manutenção, e as discrepâncias são sinalizadas para acompanhamento.

Antes da aprovação final, as premissas e os cálculos são revisados por etapas, e chamadas de acompanhamento são acionadas quando as divisões regionais ou os preços implícitos saem das faixas ouvidas nas entrevistas. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças acentuadas nos preços de matérias-primas ou grandes alterações em estímulos de infraestrutura. Pouco antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de concreto polimérico da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para o concreto polimérico podem diferir mesmo quando o nome do tópico é o mesmo, e as lacunas geralmente decorrem de como o limite do produto é definido e quais usos finais são tratados como demanda principal. As diferenças também aparecem quando um estudo se ancora na produção de construção, enquanto outro se apoia mais em relatórios de vendas ou em classes de materiais mais amplas.

Os sinais de movimento de resina ligados ao comércio, os padrões de gastos com manutenção de infraestrutura e o feedback em nível de projeto de empreiteiros são as verificações de evidência que mantêm a estimativa da Mordor Intelligence alinhada ao concreto polimérico em que a resina substitui o cimento, em vez de misturar sistemas de cimento modificado por polímero. Quando outras estimativas incluem categorias adjacentes, como PCC ou PMC, ou aplicam uma progressão de ASP mais ampla que não corresponde à precificação de licitação, o total do mercado pode mudar de forma perceptível. O momento também importa, já que os pontos de conversão de moeda e a cadência de atualização podem alterar o valor reportado para o mesmo ano.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 605,90 milhões de USD (2026) | |

| Consultoria Global A | 612,80 milhões de USD (2024) | Utiliza um ano-base anterior e não declara claramente as exclusões, de modo que argamassas poliméricas adjacentes ou escopos mais amplos de produtos químicos para construção podem estar misturados no valor, o que também pode alterar os totais devido a diferenças no momento de precificação. |

| Editora do Setor B | 435,00 milhões de USD (2024) | Define o mercado em torno das vendas e também faz referência a PCC/PMC na linguagem de escopo, o que pode causar subcontagem do concreto polimérico em que a resina substitui o cimento, ao mesmo tempo em que mistura categorias de cimento modificado de forma inconsistente entre regiões. |

Entre os três valores, a maior parte da dispersão é explicada pelos limites de escopo e pela forma como a precificação e o momento anual são aplicados. Ao manter as inclusões vinculadas a definições claras de aglutinante e validar as premissas em relação a sinais observáveis de construção e materiais, a estimativa permanece rastreável e replicável para decisões de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de concreto polimérico em 2031?

Qual é o valor projetado do mercado de concreto polimérico em 2031?

Qual tipo de polímero lidera a demanda atual?

O epóxi responde por 52,18% da receita de 2025 devido à sua superior resistência química e adesão.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Projetos de grande escala em água, saneamento e resiliência sísmica na China, Índia, Japão e Coreia do Sul estão impulsionando um CAGR regional de 7,61%.

Como os aglutinantes de base biológica estão afetando a adoção?

As políticas de emissão líquida zero e o aumento dos preços de carbono estão acelerando a adoção de resinas naturais, com previsão de crescimento anual de 7,64% até 2031.

Quais são as principais restrições para um uso mais amplo?

A volatilidade dos preços do epóxi de BPA, as normas insuficientes de classificação de resistência ao fogo para edifícios de médio porte e a infraestrutura de reciclagem limitada estão moderando o crescimento geral.

Página atualizada pela última vez em: