Tamanho e Participação do Mercado de Wearables da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

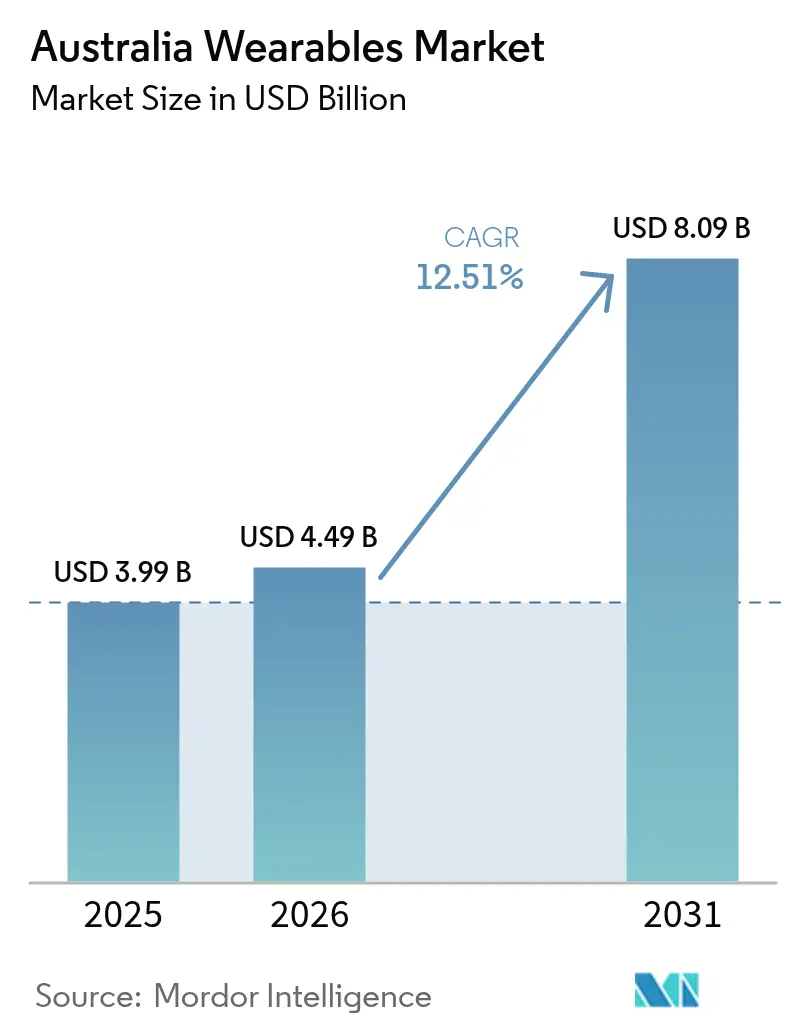

| Tamanho do mercado no ano base (2025) | 3.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.51% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wearables da Austrália por Mordor Intelligence

O tamanho do mercado de wearables da Austrália em 2026 é estimado em USD 4,49 bilhões, crescendo a partir do valor de USD 3,99 bilhões em 2025, com projeções para 2031 mostrando USD 8,09 bilhões, crescendo a um CAGR de 12,51% no período 2026-2031. As compras por adultos mantêm os volumes de envio estáveis, enquanto a rápida adoção entre os usuários idosos sinaliza uma crescente confiança no monitoramento contínuo remoto de saúde.[1]Departamento de Saúde do Governo Australiano, "O que estamos fazendo em relação às tecnologias de saúde e saúde digital," health.gov.au Os smartwatches respondem pela maior parte dos gastos discricionários, enquanto os dispositivos auriculares registram os maiores ganhos unitários, à medida que os produtos de áudio incorporam biossensores e recursos de alerta de fadiga. Os wearables somente com Bluetooth ainda lideram as vendas, mas os modelos habilitados para rede celular se multiplicam conforme as operadoras ampliam o suporte a eSIM e expandem a cobertura 5G. As lojas online oferecem alcance nacional, e os planos parcelados ajudam os dispositivos premium com preços acima de AUD 600 a se expandirem à frente do mercado de wearables da Austrália como um todo. Os programas da Estratégia Nacional de Saúde Digital, as próximas reformas de espectro e os mandatos de segurança do setor de mineração criam juntos uma nova demanda empresarial por wearables conectados.

Principais Conclusões do Relatório

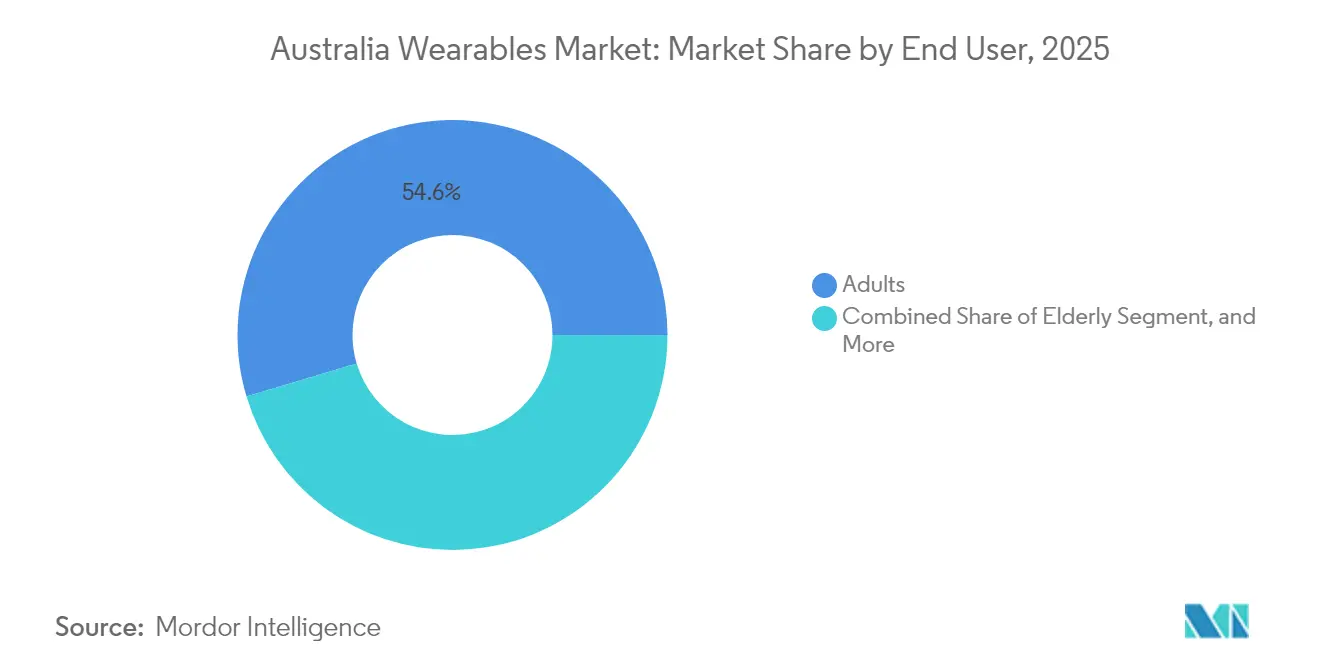

- Por usuário final, os adultos detinham 54,62% da participação do mercado de wearables da Austrália em 2025, enquanto o segmento idoso está projetado para crescer a um CAGR de 15,11% até 2031.

- Por categoria de produto, os smartwatches capturaram 62,55% da receita de 2025; os dispositivos auriculares têm previsão de expandir a um CAGR de 15,98% até 2031.

- Por tecnologia, os wearables somente com Bluetooth responderam por 47,15% das vendas de 2025, enquanto os dispositivos habilitados para rede celular devem crescer a um CAGR de 15,63% no mesmo horizonte.

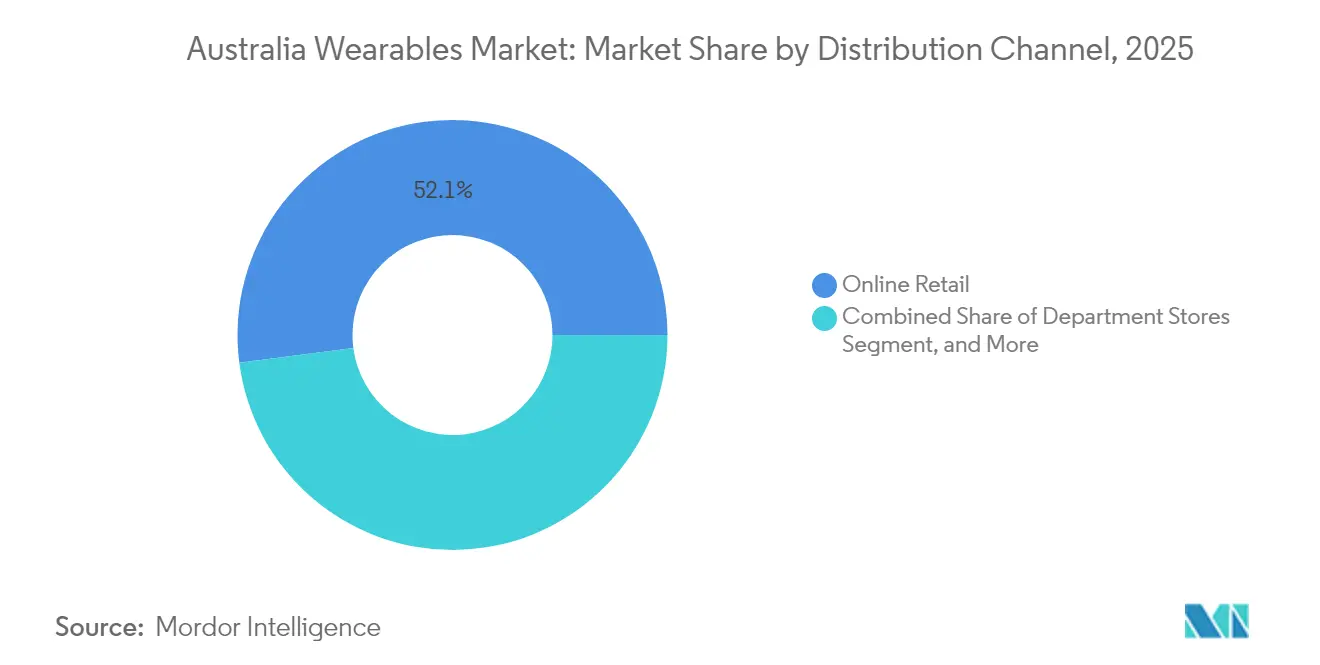

- Por canal de distribuição, o varejo online assegurou 52,06% do valor de 2025 e deve crescer a um CAGR de 16,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Wearables da Austrália

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção crescente de smartwatches para monitoramento de saúde e condicionamento físico | +3.20% | Nacional, com maior penetração em centros urbanos | Médio prazo (2-4 anos) |

| Crescente conscientização sobre saúde e iniciativas de gestão de doenças crônicas | +2.80% | Nacional, com ênfase em comunidades rurais e indígenas | Longo prazo (≥ 4 anos) |

| Integração de conectividade celular permitindo uso independente | +2.10% | Nacional, dependente da expansão da rede de operadoras | Curto prazo (≤ 2 anos) |

| Crescente propensão dos consumidores para eletrônicos de consumo premium | +1.90% | Centros urbanos, particularmente Sydney, Melbourne, Brisbane | Médio prazo (2-4 anos) |

| Incentivos governamentais para projetos-piloto de monitoramento remoto de pacientes na Austrália rural | +1.50% | Áreas rurais e remotas, Território do Norte, Austrália Ocidental | Longo prazo (≥ 4 anos) |

| Integração de wearables com programas de segurança IoT de compensação de trabalhadores no setor de mineração | +1.20% | Regiões de mineração da Austrália Ocidental e Queensland | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de smartwatches para monitoramento de saúde e condicionamento físico

Os compradores australianos tratam cada vez mais os smartwatches como ferramentas de saúde preventiva, e não como rastreadores casuais. Métricas de ECG, oxigênio no sangue e qualidade do sono se alinham com iniciativas políticas que ampliam a cobertura do Medicare para consultas de cuidados crônicos a partir de julho de 2025. A entrada do Galaxy Ring da Samsung em outubro de 2024 destaca a disposição de pagar por dispositivos de bem-estar premium.[2]ChannelLife Austrália, "Samsung apresenta Galaxy Ring na Austrália para rastreamento de bem-estar," channellife.com.au Os dados globais de usuários da Polar mostram que os australianos registram o horário médio de dormir mais cedo do mundo, indicando forte engajamento com os recursos de monitoramento do sono. As regras da Administração de Bens Terapêuticos agora avaliam as alegações de marketing com mais rigor do que as especificações de hardware ao atribuir classes de dispositivos médicos, de modo que os fornecedores calibram cuidadosamente o posicionamento dos produtos. Esse ambiente posiciona os smartwatches como gateways para um ecossistema de saúde conectado que se integra ao My Health Record.

Crescente conscientização sobre saúde e iniciativas de gestão de doenças crônicas

Dois terços da carga de doenças da Austrália decorrem de condições crônicas. Programas como o Deadly Choices incentivam exames de saúde anuais entre os povos aborígenes e ilhéus do Estreito de Torres, abrindo demanda por wearables de monitoramento culturalmente sensíveis. Os itens revisados do Medicare ampliam o número de sessões de acompanhamento reembolsáveis de 5 para 10, tornando a captura de dados de longo prazo financeiramente viável. A advocacia da Associação de Tecnologia Médica da Austrália ressalta como os wearables melhoram a coordenação do cuidado quando vinculados ao My Health Record nacional. Essas mudanças permitem que os dispositivos de consumo migrem para uso clínico em ambientes urbanos e remotos. Como resultado, o mercado de wearables da Austrália registra maior engajamento de prestadores de saúde e seguradoras que anteriormente permaneciam à margem.

Integração de conectividade celular permitindo uso independente

O Plano eSIM Companion da Telstra Wholesale permite que MVNOs ofereçam serviço de smartwatch com número compartilhado sem ativação complexa, tornando a Austrália um dos primeiros mercados de acompanhante pré-pago do mundo. A opção NumberSync da Vodafone oferece um modelo semelhante para clientes pós-pagos, enquanto o roteiro 5G da Telstra prioriza a computação de borda que suporta fluxos de biossinais em tempo real.[3]Telstra, "Smartwatches, Rastreadores de Fitness e Wearables," telstra.com.au As consultas da ACMA sobre as regras da banda de 6 GHz influenciam os prazos de certificação para dispositivos de baixa potência destinados à cobertura urbana densa. A operação celular independente libera os wearables das amarras dos smartphones, ampliando o uso em mineração, alertas de emergência para idosos e treinamento esportivo.

Crescente propensão dos consumidores para eletrônicos premium

Os australianos aceitam preços mais elevados quando os dispositivos agrupam sensores avançados, revestimentos metálicos e suporte de software por vários anos. O Apple Watch Ultra está listado a AUD 1.399 (USD 895,36), enquanto o Samsung Galaxy Watch Ultra custa AUD 1.299 (USD 831,36), mas ambos se vendem rapidamente pelos canais das operadoras, oferecendo planos sem juros por 24 meses. O MePACS Solo Connect, com preço próximo de AUD 800 (USD 512) mais taxas mensais de monitoramento, apresenta forte adoção entre usuários idosos que valorizam a supervisão profissional.[4]MePACS, "MePACS Solo Connect vs. Smartwatch," mepacs.com.au A alta renda disponível e o letramento tecnológico sustentam a expansão de dois dígitos no segmento premium do mercado de wearables australiano, mesmo com os modelos de médio alcance dominando os volumes unitários. Os fornecedores, portanto, lançam revestimentos de titânio, maior duração de bateria e coaching com inteligência artificial para justificar os preços premium.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com privacidade de dados e segurança cibernética | -2.30% | Nacional, com maior sensibilidade nos setores governamental e de saúde | Curto prazo (≤ 2 anos) |

| Preço médio de venda elevado para dispositivos premium | -1.80% | Nacional, com maior impacto em demografias regionais e de menor renda | Médio prazo (2-4 anos) |

| Caminho regulatório fragmentado para wearables de grau médico | -1.20% | Nacional, afetando a adoção clínica e empresarial | Longo prazo (≥ 4 anos) |

| Restrições na reciclagem de baterias devido a regulamentações de resíduos eletrônicos | -0.90% | Nacional, com aplicação mais rigorosa em áreas urbanas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com privacidade de dados e segurança cibernética

A Comissão Australiana de Esportes alerta que a maioria dos wearables armazena dados no exterior, deixando os usuários com menos recursos legais do que seus pares na UE ou na Califórnia. A Comissária de Segurança Digital cita rastreadores GPS em casos de controle coercitivo, aumentando a conscientização pública sobre os riscos de uso indevido. As propostas de política para atualizar a Lei de Privacidade permitiriam penalidades mais elevadas e janelas mais curtas de notificação de violações, aumentando os custos de conformidade para os fornecedores. As empresas que integram wearables em prontuários eletrônicos médicos também devem obedecer às regras de soberania de dados do My Health Record, complicando a implementação.

Preço médio de venda elevado para dispositivos premium

Os modelos de médio alcance dominam os volumes, mas o rápido acúmulo de recursos mantém os preços dos modelos topo de linha além do alcance de muitas famílias. Embora as operadoras promovam planos sem juros por 24 meses, os usuários pré-pagos e consumidores com histórico de crédito limitado não dispõem de opções semelhantes. As taxas de conectividade contínuas para serviços de número compartilhado se somam aos custos de hardware. As pressões inflacionárias reduzem os orçamentos discricionários fora das capitais, diminuindo os ciclos de substituição e desacelerando a adoção de produtos premium em cidades do interior.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Os volumes adultos dominam enquanto o crescimento entre idosos se acelera

Os adultos geraram 54,62% dos envios de 2025 no mercado de wearables da Austrália. O poder de compra, as associações a academias e os recursos de produtividade no trabalho impulsionam sua adoção. As marcas colocam aplicativos de estilo de vida, pagamentos por aproximação e mensagens no centro das propostas de valor. Os usuários idosos adotam relógios alarme monitorados e pendentes de detecção de quedas, impulsionando um CAGR de 15,11% até 2031. O financiamento por meio dos planos de Gestão de Doenças Crônicas do Medicare apoia as taxas mensais de serviço. Os relógios GPS voltados para crianças e pulseiras de segurança ganham força, mas as regras de privacidade e as políticas escolares limitam o crescimento. O segmento de bebês continua sendo um nicho, limitado a sensores de temperatura do sono e patches de sinais vitais usados em cuidados neonatais em domicílio.

A adoção por idosos se beneficia do MePACS Solo Connect e de dispositivos semelhantes que combinam monitoramento profissional com fatores de forma de relógio familiares. As redes de saúde regionais realizam projetos-piloto de captura remota de sinais vitais para reduzir as readmissões hospitalares após cirurgias de revascularização do miocárdio. A demanda dos adultos, embora madura, se diversifica em aplicações profissionais, como o rastreamento de fadiga para trabalhadores em turnos na logística. Os wearables projetados para crianças enfatizam o geofencing e as listas de chamadas restritas, atraindo pais que adiam a compra de smartphones. A dinâmica geral dos segmentos ilustra como recursos direcionados e programas de reembolso orientam a expansão além dos entusiastas do condicionamento físico, ampliando o mercado de wearables da Austrália.

Por Produto: Os smartwatches dominam enquanto os dispositivos auriculares crescem rapidamente

Os smartwatches entregaram 62,55% da receita de 2025, refletindo seu papel como companheiros diários que agrupam pagamentos, notificações e métricas de saúde com múltiplos sensores. Os modelos topo de linha como o Apple Watch e o Samsung Galaxy Watch integram ECG e alertas de queda, garantindo uma posição central nos domicílios investidos em ecossistemas de marcas. Os dispositivos auriculares registram o crescimento mais rápido, com um CAGR de 15,98%, à medida que os verdadeiros estéreos sem fio adicionam monitoramento de frequência cardíaca e temperatura. Os rastreadores de fitness mantêm relevância entre os corredores que priorizam a duração da bateria. Os displays montados na cabeça permanecem pequenos, mas atraem interesse para suporte remoto em campo na mineração e manutenção. Outros produtos emergentes incluem anéis inteligentes que prometem captura de dados contínua e discreta.

A estreia do Galaxy Ring da Samsung em 2024 sublinha o escopo crescente de outros wearables, enquanto produtos auriculares como os IQ buds da Nuheara atendem ao suporte auditivo em ambientes industriais barulhentos. Os smartwatches continuam sendo o gateway para assinaturas premium como o Apple Fitness+. Os rastreadores de fitness da Garmin e da Polar sustentam nichos de esportes de resistência. Os displays montados na cabeça enfrentam obstáculos de aceitação social, mas encontram espaço no treinamento industrial. As mudanças no mix de produtos esclarecem a pluralidade de fatores de forma que atendem a necessidades distintas, preservando a liderança dos smartwatches e permitindo ganhos de dois dígitos para categorias mais novas dentro do mercado de wearables da Austrália.

Por Tecnologia: O Bluetooth lidera enquanto a conectividade celular acelera

Os dispositivos somente com Bluetooth detinham 47,15% dos envios de 2025, equilibrando custo e eficiência energética para uso vinculado. Os wearables habilitados para rede celular registram um CAGR de 15,63%, à medida que o processo de integração do eSIM simplifica a ativação e os planos de dados compartilhados reduzem o atrito. Os módulos RFID/NFC aparecem em anéis e pulseiras para pagamentos de tarifas por aproximação. Os chips de banda ultralarga chegam a smartphones e relógios topo de linha para suportar localização de precisão e desbloqueios espaciais, embora o volume total permaneça baixo. Os rádios híbridos combinam Bluetooth e LTE Cat-M para prolongar a vida útil da bateria em cenários de monitoramento remoto.

A oferta de eSIM companheiro da Telstra Wholesale desbloqueia o serviço celular pré-pago para MVNOs, expandindo os usuários potenciais por milhões. O NumberSync da Vodafone limita o roaming internacional, mas reduz a latência de voz doméstica. A adoção da banda ultralarga se beneficia dos avanços na certificação FiRa v2.0 que prometem posicionamento interno interoperável. As atualizações do Bluetooth LE Audio melhoram a largura de banda para compatibilidade com aparelhos auditivos. As tendências tecnológicas revelam uma migração de rádios de função única para stacks multi-protocolo que suportam transferências sem interrupção, remodelando o mercado de wearables da Austrália.

Por Canal de Distribuição: O varejo online domina e acelera

Os canais online capturaram 52,06% do valor de 2025, auxiliados por ferramentas de comparação, avaliações de influenciadores e lançamentos diretos ao consumidor. A Samsung lançou o Galaxy Ring exclusivamente por meio de seu site e lojas de marca, sublinhando a primazia dos canais web. As redes de eletrônicos de consumo retêm valor para demonstrações presenciais e pacotes de garantia estendida. As lojas de esportes e condicionamento físico atendem a comunidades de nicho de triatlo com as linhas da Garmin e Suunto. As lojas de departamento cedem participação para os estabelecimentos especializados, mas permanecem relevantes durante os períodos de pico de presentes.

As lojas web e os aplicativos das operadoras permitem que os compradores combinem hardware com planos em minutos, enquanto o clique e coleta une a descoberta digital à retirada física. As lojas físicas continuam sendo cruciais para os compradores idosos que buscam assistência na configuração. As táticas omnichannel, como suporte por chat virtual e períodos de experiência estendidos, aumentam a conversão. A crescente sofisticação do merchandising online amplifica a adoção de SKUs premium, reforçando a dominância digital em todo o mercado de wearables da Austrália.

Por Faixa de Preço: O médio alcance lidera enquanto o premium cresce rapidamente

Os dispositivos de médio alcance, entre AUD 200 (USD 128) e AUD 600 (USD 384), entregaram 45,78% do faturamento de 2025, equilibrando conjuntos de recursos robustos com acessibilidade. Os modelos premium acima de AUD 600 mostram a expansão mais rápida, com um CAGR de 14,93%, impulsionados por revestimentos de titânio, lentes de safira e análises com inteligência artificial. Os dispositivos de entrada abaixo de AUD 200 (USD 128) atraem compradores de primeira viagem, mas enfrentam a evolução das especificações que corrói a diferenciação. Os esquemas de troca habilitam a migração para faixas superiores à medida que os modelos topo de linha antigos ganham valor residual.

Os planos sem juros distribuem o custo ao longo de 24 meses, alinhando o desembolso mensal com as contas de telecomunicações. A velocidade do médio alcance decorre dos ciclos de atualização anuais da Xiaomi, Realme e OPPO, que inundam os canais com atualizações incrementais. Os relógios de baixo custo da Amazfit incluem SpO2 e GPS a preços inimagináveis há três anos. A escada de preços mostra lacunas crescentes que permitem às marcas segmentar as mensagens e proteger as margens dentro do mercado de wearables da Austrália.

Análise Geográfica

Os centros metropolitanos como Sydney, Melbourne e Brisbane ancoram a adoção antecipada, pois as altas rendas disponíveis e a densa cobertura 5G favorecem os dispositivos conectados premium. Os moradores urbanos adotam prontamente os serviços de número compartilhado e os pagamentos móveis que elevam a utilidade cotidiana dos wearables. Os escritórios governamentais e os campi corporativos em Canberra também registram demanda por wearables de credenciais de segurança usados para controle de acesso a edifícios. Nessas cidades, as vendas relâmpago online e a entrega no mesmo dia elevam as expectativas dos compradores por atualizações rápidas.

Os centros regionais da Austrália Ocidental e Queensland ilustram como os requisitos industriais moldam o uso. As operações de mineração próximas a Pilbara e à Bacia de Bowen implementam fones de ouvido de monitoramento de fadiga em rede por meio de 5G privado para reduzir as taxas de incidentes. Os reguladores de segurança estaduais incentivam os projetos-piloto de IoT, e os fornecedores adaptam invólucros robustos que resistem a poeira e vibração. Ao longo das faixas agrícolas da Costa Leste, estudos de monitoramento de seca implantam sensores de temperatura vestidos no pulso em trabalhadores que passam longas horas ao ar livre. Essas implementações reforçam a utilidade dos wearables habilitados para rede celular quando os smartphones permanecem impraticáveis.

As comunidades remotas do Território do Norte e do extremo norte de Queensland identificam os wearables como ferramentas para reduzir as lacunas de saúde. Os eventos de promoção de saúde Deadly Choices distribuem rastreadores de fitness que se sincronizam com aplicativos móveis culturalmente adaptados. Os backhauls via satélite combinados com uploads Bluetooth de baixa potência permitem que as clínicas agreguem dados apesar da cobertura terrestre irregular. Os programas liderados pela Agência Australiana de Saúde Digital financiam projetos-piloto que vinculam os sinais vitais dos idosos a painéis de telessaúde, reduzindo as necessidades de deslocamento para consultas com especialistas. O perfil geográfico multifacetado demonstra como a infraestrutura, a renda e os riscos ocupacionais se intersectam para impulsionar trajetórias de crescimento diferenciadas dentro do mercado de wearables da Austrália.

Cenário Competitivo

Os líderes globais Apple, Samsung e Fitbit mantêm participação por meio da fidelidade ao ecossistema, presença no varejo e conformidade certificada com as regulamentações australianas de espectro e saúde. O foco da Apple nos recursos de saúde cardíaca se alinha com as diretrizes da Administração de Bens Terapêuticos, facilitando os endossos de clínicos. A Samsung se diferencia por meio da compatibilidade com plataforma aberta e da entrada antecipada de novos fatores de forma, como o Galaxy Ring. O Fitbit aproveita o suporte a aplicativos multiplataforma para reter usuários de Android e iOS.

A Garmin e a Polar atendem aos atletas de resistência, oferecendo GNSS multibanda e longa duração de bateria que os rastreadores de fitness no mercado de massa não possuem. A Nuheara se destaca como uma startup local de dispositivos auriculares que fornece fones de ouvido de amplificação auditiva que atendem às diretivas australianas de equipamentos de comunicação. A SmartCap faz parceria com a Telstra para fornecer às empresas de mineração análises de fadiga, integrando serviços empresariais à sua proposta de hardware.

A intensidade competitiva aumenta à medida que os novos participantes introduzem bandas de interface neural, anéis inteligentes e etiquetas de banda ultralarga. A Wearable Devices Ltd. trabalha com a Qualcomm para agrupar as bandas de gesto Mudra com óculos de realidade aumentada, mostrando convergência com o stack de computação espacial. A injeção de USD 75 milhões na Oura pela Dexcom sinaliza um movimento em direção a insights metabólicos integrados em dispositivos de bem-estar mainstream. O subsegmento clínico fragmentado de grau médico deixa espaço para especialistas de nicho, mas as marcas maiores possuem a escala e os recursos jurídicos necessários para navegar pelos trâmites da Administração de Bens Terapêuticos. No geral, os principais players comandam cerca de 45% da receita do setor, indicando um índice de concentração de mercado de 6.

Líderes do Setor de Wearables da Austrália

Huawei Technologies Co. Ltd

Apple Inc.

Samsung Electronics Co. Ltd

Nuheara Limited

OPPO Guangdong Mobile Telecommunications Corp., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Oura fez parceria com a Lumeris para fornecer insights habilitados por inteligência artificial dentro do Tom, uma plataforma de atenção primária voltada para prestadores baseados em valor.

- Janeiro de 2025: A Wearable Devices Ltd. anunciou tecnologia de personalização de gestos com inteligência artificial que integra modelos de potencial de ação de unidades motoras de grande porte para controle de realidade estendida e smartwatches.

- Janeiro de 2025: A Wearable Devices Ltd. e a RayNeo agruparam a pulseira neural Mudra com os óculos de realidade aumentada RayNeo X3 Pro com Snapdragon AR1 Gen 1.

- Janeiro de 2025: A Zepp Health lançou o Amazfit Active 2 na CES com uma tela AMOLED de 2.000 nits e 10 dias de duração de bateria, com preço de USD 99,99 para a variante base.

Escopo do Relatório do Mercado de Wearables da Austrália

Os wearables incluem dispositivos como smartwatches e rastreadores de fitness, entre outros, que são usados por usuários de diversas faixas etárias em seus corpos. O tamanho do mercado compreende o valor dos dispositivos wearables vendidos por diversos fornecedores no mercado.

O Mercado de Wearables da Austrália é segmentado por Usuário Final (Bebês, Crianças, Adultos, Idosos) e por Produto (Smartwatches, Displays Montados na Cabeça, Dispositivos Auriculares, Rastreadores de Fitness/Rastreadores de Atividade). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima. A vasta disponibilidade de dispositivos inteligentes, incluindo tablets, smartwatches e rastreadores de fitness/atividade no país, apoia o crescimento do mercado de dispositivos wearables.

| Bebês |

| Crianças |

| Adultos |

| Idosos |

| Smartwatches |

| Displays Montados na Cabeça |

| Dispositivos Auriculares |

| Rastreadores de Fitness/Rastreadores de Atividade |

| Outros Wearables |

| Somente Bluetooth |

| Habilitado para Rede Celular (4G/5G) |

| Wearables Habilitados para RFID/NFC |

| Wearables de Banda Ultralarga |

| Outras Tecnologias |

| Varejo Online |

| Lojas de Eletrônicos de Consumo |

| Lojas de Esportes e Condicionamento Físico |

| Lojas de Departamento |

| Outros Canais Físicos |

| Baixo Custo (Menos de AUD 600) |

| Médio Alcance (AUD 200 - 600) |

| Premium (Mais de AUD 200) |

| Por Usuário Final | Bebês |

| Crianças | |

| Adultos | |

| Idosos | |

| Por Produto | Smartwatches |

| Displays Montados na Cabeça | |

| Dispositivos Auriculares | |

| Rastreadores de Fitness/Rastreadores de Atividade | |

| Outros Wearables | |

| Por Tecnologia | Somente Bluetooth |

| Habilitado para Rede Celular (4G/5G) | |

| Wearables Habilitados para RFID/NFC | |

| Wearables de Banda Ultralarga | |

| Outras Tecnologias | |

| Por Canal de Distribuição | Varejo Online |

| Lojas de Eletrônicos de Consumo | |

| Lojas de Esportes e Condicionamento Físico | |

| Lojas de Departamento | |

| Outros Canais Físicos | |

| Por Faixa de Preço | Baixo Custo (Menos de AUD 600) |

| Médio Alcance (AUD 200 - 600) | |

| Premium (Mais de AUD 200) |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de wearables da Austrália em 2031?

Espera-se que o mercado atinja USD 8,09 bilhões até 2031, crescendo a um CAGR de 12,51%.

Qual categoria de produto lidera as vendas atualmente?

Os smartwatches capturam 62,55% da receita de 2025, tornando-os a categoria líder.

Qual grupo de usuários finais está se expandindo mais rapidamente?

O segmento idoso está projetado para crescer a um CAGR de 15,11% até 2031.

Qual é a importância do varejo online para a distribuição de dispositivos?

Os canais online já detêm 52,06% do valor de 2025 e têm previsão de crescer a um CAGR de 16,44%.

Qual tecnologia está ganhando força além do Bluetooth?

Os wearables habilitados para rede celular devem expandir a um CAGR de 15,63%, impulsionados pelos planos eSIM e pela cobertura 5G.

Por que as preocupações com privacidade são consideradas um fator restritivo?

O maior escrutínio sobre o armazenamento de dados no exterior e as novas reformas da lei de privacidade aumentam os custos de conformidade e podem desacelerar as implementações empresariais.

Página atualizada pela última vez em: