Tamanho e Participação do Mercado de Rede de Fibra Escura da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

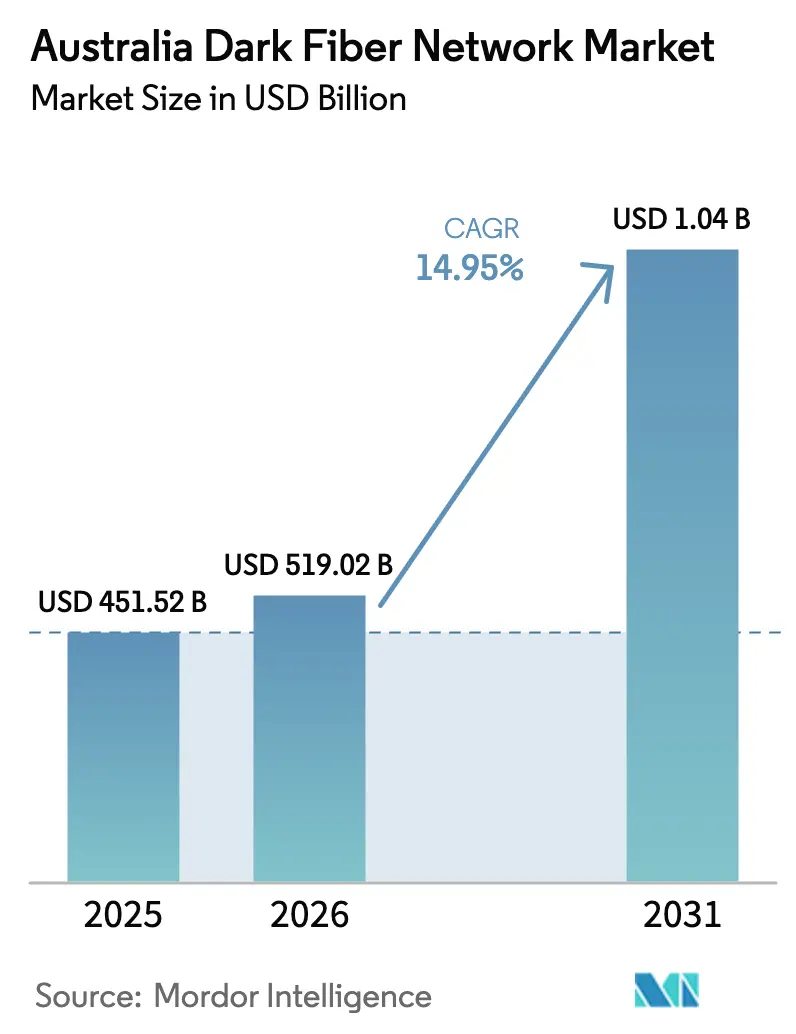

| Tamanho do mercado no ano base (2025) | 451.52 Milhões de dólares |

| Tamanho do Mercado (2026) | 519.02 Milhões de dólares |

| Tamanho do Mercado (2031) | 1041.67 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rede de Fibra Escura da Austrália por Mordor Intelligence

O tamanho do mercado de Rede de Fibra Escura da Austrália deverá crescer de USD 451,52 milhões em 2025 para USD 519,02 milhões em 2026 e está previsto para atingir USD 1.041,67 milhões até 2031 a um CAGR de 14,95% no período de 2026 a 2031. A expansão crescente de implantações de nuvem em hiperescala, um programa federal de atualização de fibra de vários bilhões de dólares e os crescentes requisitos de backhaul 5G posicionam o mercado australiano de rede de fibra escura para uma expansão sustentada de dois dígitos. A consolidação estratégica, destacada pela aquisição dos ativos fixos e de fibra da TPG Telecom pela Vocus, está criando operadoras de grande escala capazes de financiar construções de longa distância e densificação metropolitana.[1]ChannelNews, "A Vocus Adquire os Ativos Fixos e de Fibra da TPG Telecom por USD 5,25 Bilhões," channelnews.com.au Simultaneamente, injeções de capital do governo na NBN Co e subsídios de conectividade regional reduzem o risco de última milha, permitindo que os provedores entrem em corredores difíceis de baixa densidade. Setores com grande demanda de capacidade, como manufatura e saúde, estão migrando para pares de fibra privados por razões de soberania e latência, enquanto as construções em zonas de energia renovável estão abrindo novos direitos de passagem que favorecem a implantação de fibra monomodo. A pressão competitiva dos serviços DWDM por atacado continua a conter a escalada de preços, mas a diversidade de rotas resilientes e as garantias de nível de serviço permitem que as operadoras mantenham margens em corredores premium.

Principais Conclusões do Relatório

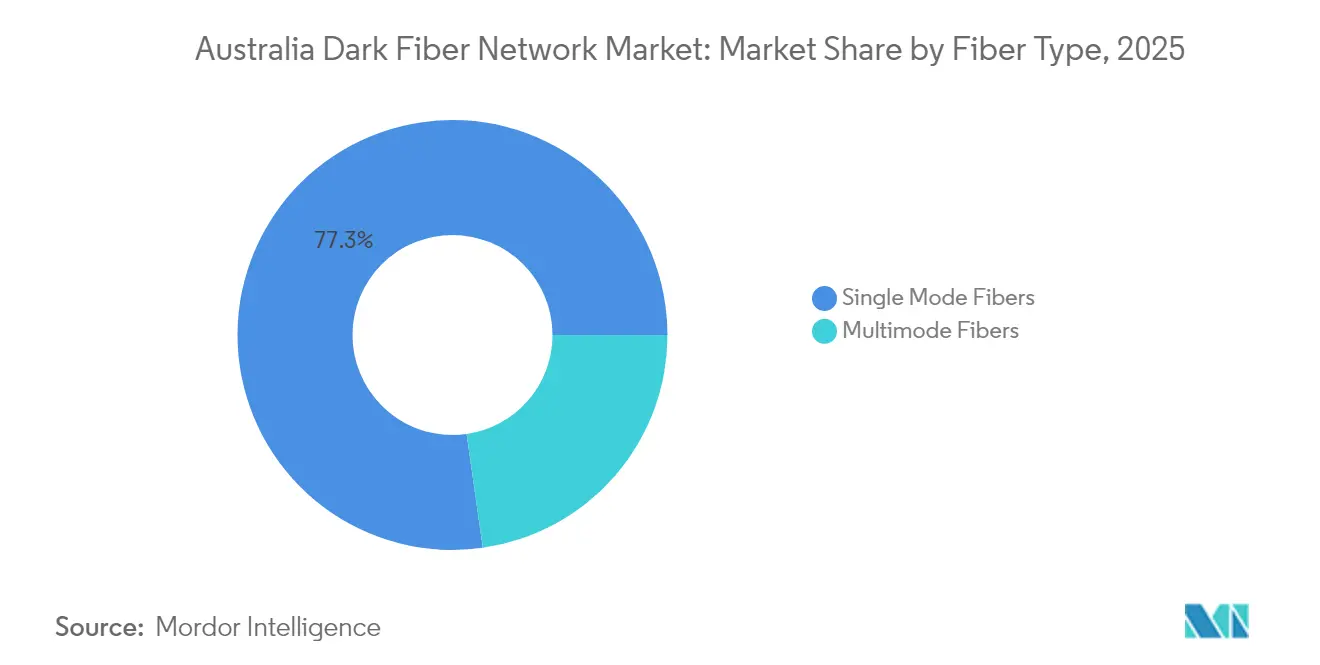

- Por tipo de fibra, a fibra monomodo capturou 77,25% da participação do mercado de rede de fibra escura da Austrália em 2025; o segmento está previsto para registrar um CAGR de 15,95% até 2031.

- Por tipo de rede, as rotas metropolitanas lideraram com 61,15% de participação na receita do mercado australiano de rede de fibra escura em 2025, enquanto as redes de longa distância devem se expandir a um CAGR de 16,15% até 2031.

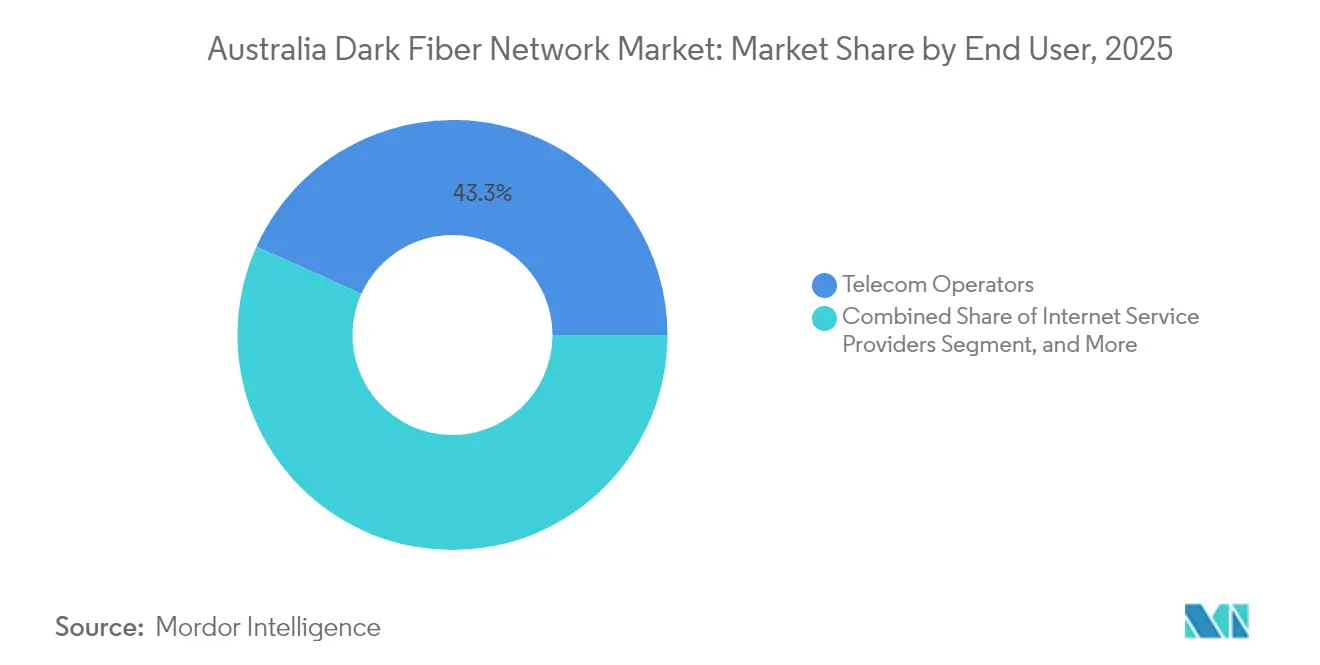

- Por usuário final, as operadoras de telecomunicações responderam por 43,25% do tamanho do mercado australiano de rede de fibra escura em 2025; empresas e centros de dados representam o segmento de crescimento mais rápido, com um CAGR de 17,05% até 2031.

- Por vertical da indústria, TI e telecomunicações detinham 38,55% do tamanho do mercado australiano de rede de fibra escura em 2025, enquanto o setor de manufatura está projetado para avançar a um CAGR de 17,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Rede de Fibra Escura da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Expansão de Centros de Dados em Sydney e Melbourne | +2.8% | Nova Gales do Sul e Victoria, com extensão ao Queensland | Médio prazo (2 a 4 anos) |

| Crescentes Requisitos de Capacidade de Backhaul 5G | +2.5% | Nacional, concentrado em áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Iniciativa Nacional de Fibra do Governo e Financiamento de Conectividade Regional | +2.2% | Nacional, com prioridade para áreas regionais e remotas | Longo prazo (≥ 4 anos) |

| Demanda Crescente de Provedores de Nuvem em Hiperescala por IRUs de Fibra Escura | +2.1% | Centros de dados de Sydney, Melbourne e Perth | Médio prazo (2 a 4 anos) |

| Diversidade de Pontos de Chegada de Cabos Submarinos Impulsionando Construções Terrestres de Fibra Escura | +1.9% | Regiões costeiras, particularmente NSW, WA e QLD | Longo prazo (≥ 4 anos) |

| Surgimento de Zonas de Energia Renovável Exigindo Conectividade de Alta Largura de Banda | +1.8% | Corredores de energia renovável de NSW, Victoria e Queensland | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão de Centros de Dados em Sydney e Melbourne

As operadoras de hiperescala continuam a expandir suas instalações em ambas as cidades, com a expansão S7 da NextDC e o investimento multissite da Equinix consolidando Sydney e Melbourne como os corredores de interconexão de maior densidade da Austrália.[2]NextDC, "Expansão do Centro de Dados S7 Sydney," nextdc.com As novas zonas de disponibilidade exigem anéis de fibra escura que garantam latência abaixo de um milissegundo e resiliência de triplo caminho, impulsionando a demanda sustentada por diversidade de rotas. A concorrência por dutos premium que ligam instalações metropolitanas a pontos de chegada de cabos submarinos infla as taxas de arrendamento em até 60% acima dos mercados asiáticos comparáveis. O agrupamento de pontos de acesso à nuvem concentra ainda mais o tráfego, levando as operadoras a implantar cabos monomodo de alta contagem capazes de suportar atualizações de comprimento de onda além de 400G. Empresas de serviços financeiros colocam motores de negociação próximos a esses nós de hiperescala, ampliando os requisitos de baixa latência e reforçando a proposta de valor da fibra escura.

Crescentes Requisitos de Capacidade de Backhaul 5G

O roteiro de RAN compartilhada da Optus e da TPG ativará 2.444 sites regionais de 5G até 2030, com cada site exigindo de 10 a 20 vezes a capacidade de backhaul dos equipamentos legados de 4G.[3]Optus Media Centre, "TPG Telecom e Optus Assinam Acordo de Compartilhamento de Rede," optus.com.au O teste de campo de 83 Gbps da Nokia na rede ativa da NBN Co demonstra que os pares existentes podem transportar tráfego de múltiplos terabits; no entanto, a densificação ainda requer novos pares nos núcleos metropolitanos. A fibra escura por atacado permite que as operadoras móveis evitem riscos de sobrecarga à medida que o tráfego de jogos interativos, realidade aumentada e 5G privado empresarial prolifera. Os atrasos no zoneamento urbano levam os provedores a adotar micro-valas onde permitido, reduzindo os tempos de construção, mas intensificando a corrida por dutos escassos. As instalações regionais dependem do cofinanciamento governamental, tornando as extensões de backhaul da NBN um habilitador crítico para a cobertura 5G rural.

Iniciativa Nacional de Fibra do Governo e Financiamento de Conectividade Regional

O Plano de Melhor Conectividade federal aloca USD 1,1 bilhão para espinhas dorsais rurais, incluindo a rota de 226 quilômetros Burketown–Normanton, que atende aproximadamente 780.000 habitantes do Queensland. Injeções de capital totalizando AUD 3 bilhões na NBN Co aceleram as atualizações de fibra até as instalações para 622.000 locais atualmente em cobre. Os subsídios públicos reduzem o risco de demanda ao garantir tráfego âncora, desbloqueando capital privado para rotas comerciais adjacentes. As operadoras locais podem concorrer a acordos de atacado que agrupam pares de fibra escura com acesso a dutos, facilitando a entrada em zonas anteriormente inviáveis. Esses projetos também padronizam as condições de acesso, reduzindo gradualmente os ciclos de aprovação nos níveis estadual e municipal.

Demanda Crescente de Provedores de Nuvem em Hiperescala por IRUs de Fibra Escura

Google, AWS e Microsoft asseguram cada vez mais direitos de uso indefeasíveis de 15 a 25 anos para manter o controle da camada óptica e satisfazer cláusulas de soberania. Sistemas de linha personalizáveis permitem que eles utilizem comprimentos de onda de 400G+ e implementem criptografia específica de domínio sem depender de SLAs de serviços iluminados. Os compromissos de longo prazo fornecem às operadoras fluxos de caixa previsíveis, apoiando construções de alto investimento de capital através dos interiores escassamente povoados da Austrália. Os mandatos de nuvem soberana em defesa e setores regulamentados intensificam a preferência por infraestrutura governada domesticamente. Essa mudança estrutural desvia o tráfego das redes públicas de atacado, mas também estimula as operadoras a implantar novos anéis metropolitanos onde os inquilinos de nuvem pré-reservam contagens inteiras de cabos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento de Capital para Implantação de Nova Fibra | -1.8% | Nacional, particularmente desafiador em áreas regionais | Longo prazo (≥ 4 anos) |

| Atrasos nas Aprovações de Conselhos Locais e Direitos de Passagem | -1.5% | Áreas metropolitanas com processos de aprovação complexos | Médio prazo (2 a 4 anos) |

| Concorrência dos Serviços Iluminados NBN por Atacado e DWDM | -1.2% | Nacional, concentrado onde a NBN tem cobertura de fibra | Curto prazo (≤ 2 anos) |

| Risco de Incêndios Florestais Aumentando os Custos de Manutenção | -0.9% | Corredores de incêndios florestais nos estados do leste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital para Implantação de Nova Fibra

Os custos unitários variam de USD 16.250 a USD 65.000 por quilômetro, com rotas metropolitanas subterrâneas no limite superior devido a taxas de gerenciamento de tráfego e coordenação de serviços públicos. O projeto intercidades de 14.000 quilômetros da Telstra consumiu aproximadamente USD 1,6 bilhão, sublinhando a barreira de investimento que desencoraja novos entrantes. Populações esparsas diminuem a receita por quilômetro de rota, estendendo os prazos de equilíbrio além de uma década. Os custos de financiamento permanecem elevados apesar do baixo risco soberano, pois os credores exigem contratos âncora de longo prazo antes de liberar fundos. Essa economia favorece os incumbentes com ativos de custos irrecuperáveis e limita o ritmo da concorrência em campo aberto fora dos corredores apoiados pelo governo.

Atrasos nas Aprovações de Conselhos Locais e Direitos de Passagem

As licenças de múltiplas agências podem levar até 18 meses, especialmente quando as rotas cruzam múltiplas autoridades locais com requisitos ambientais e patrimoniais distintos. O acesso a postes de utilidade pública é ainda mais complicado pelas revisões de segurança das empresas de energia, frequentemente forçando as operadoras a redesenhar planos aéreos em alternativas subterrâneas mais custosas. A inconsistência regulatória introduz risco de cronograma, o que desencorajou vários ISPs menores de prosseguir com anéis metropolitanos planejados durante 2024. A Autoridade Australiana de Comunicações e Mídia está desenvolvendo um portal de janela única; no entanto, a implementação é desigual entre os estados, resultando em planejadores de projetos que ainda incluem buffers de 12 meses em seus cronogramas de Gantt.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fibra: Dominância da Fibra Monomodo Impulsiona a Expansão de Longa Distância

Os pares monomodo responderam por 77,25% do mercado australiano de rede de fibra escura em 2025, e o segmento está projetado para crescer a um CAGR de 15,95% até 2031. Essa dominância reflete a necessidade técnica de atenuação ultrabaixa ao longo dos extensos trechos intercidades da Austrália. O tamanho do mercado australiano de rede de fibra escura para links monomodo está prestes a superar a demanda por fibra multimodo à medida que a óptica coerente ultrapassa a capacidade por par além de 800G. As operadoras também preferem a fibra monomodo ao abrir valas em novos corredores de zonas de energia renovável porque o desempenho à prova de futuro compensa o investimento de capital inicial. A fibra multimodo mantém relevância dentro dos campi de centros de dados onde os alcances ficam abaixo de 300 metros, mas a queda nos preços dos transceivers está corroendo sua vantagem de custo.

Em 2025, pesquisadores financiados pela Microsoft demonstraram uma fibra de núcleo oco com uma perda de 0,091 dB/km, prometendo propagação 45% mais rápida. Embora a implantação comercial ainda esteja a vários anos de distância, as principais operadoras começaram a incorporar opções de atualização nas especificações de projeto de dutos. Os primeiros testes piloto nas rotas financeiras Sydney–Melbourne poderiam ver adoção dentro do período de previsão se os benefícios de latência se traduzirem em prêmios para mesas de negociação. Os fornecedores de fibra multimodo respondem promovendo variantes OM5, mas os roteiros dos clientes estão cada vez mais alinhados com a escalabilidade da fibra monomodo, consolidando sua participação ao longo da janela de projeção.

Por Tipo de Rede: Metropolitano Lidera, mas a Expansão de Longa Distância Ganha Impulso

As implantações metropolitanas geraram 61,15% da receita de 2025, pois os clusters de centros de dados de Sydney e Melbourne demandam caminhos laterais densos para resiliência leste-oeste. As maiores operadoras adicionaram mais de 3.500 quilômetros de rota de dutos urbanos somente em 2025, sublinhando a tendência metropolitana do mercado australiano de rede de fibra escura. No entanto, as necessidades de capacidade de longa distância estão crescendo mais rapidamente, com um CAGR projetado de 16,15% até 2031, impulsionado pela diversificação de energia renovável e pontos de chegada de cabos submarinos. O financiamento de capital da NBN incentiva indiretamente as construções privadas de longa distância ao estender links laterais por atacado para municípios regionais, reduzindo a lacuna entre os anéis urbanos e os pontos de acesso rurais.

Os pares de longa distância também suportam mandatos de defesa e nuvem soberana, exigindo caminhos internos e costeiros separados. O plano de proteção contra incêndios florestais da Telstra agora inclui enterramento mais profundo em 1.200 quilômetros do corredor Sydney–Brisbane, destacando os prêmios de resiliência que os clientes estão dispostos a pagar. Enquanto isso, a concorrência metropolitana está se intensificando à medida que os entrantes de serviços iluminados aproveitam os dutos da NBN, levando as operadoras estabelecidas a agrupar pares de fibra escura com complementos de comprimento de onda gerenciado para defender sua participação.

Por Usuário Final: O Impulso Empresarial se Acelera

As operadoras de telecomunicações detinham uma participação de mercado de 43,25% na rede de fibra escura australiana em 2025, refletindo seu controle histórico sobre a infraestrutura de backhaul e interconexão. No entanto, os inquilinos empresariais e de centros de dados estão reservando pares a um CAGR previsto de 17,05% à medida que a transformação digital impulsiona as preferências por conectividade privada. Os setores com uso intensivo de transações agora negociam IRUs que agrupam anéis metropolitanos com extensões intercapitais para garantir latência determinística.

O tamanho do mercado australiano de rede de fibra escura, impulsionado pela adoção empresarial, aumentou acentuadamente após os mandatos de cibersegurança aprimorarem o controle sobre os caminhos físicos. As plantas de manufatura utilizam fibra escura para conectar endpoints de IoT industrial sensíveis ao tempo diretamente à análise em nuvem, contornando redes IP públicas. Agências governamentais e universidades expandem os anéis de campus para suportar cargas de trabalho de imagens de alta resolução e genômica, reforçando o impulso entre setores.

Por Vertical da Indústria: O Crescimento da Manufatura Supera os Líderes Tradicionais

TI e telecomunicações geraram 38,55% da receita de 2025, mantendo a liderança por meio de interconexão de centros de dados e absorção de ondas por atacado. A manufatura, no entanto, está prevista para se expandir a uma taxa anual de 17,65% à medida que a adoção da Indústria 4.0 avança pelo processamento de alimentos, metais e instalações de materiais avançados. A análise de manutenção preditiva e a inspeção por visão computacional exigem links determinísticos de 10G+ entre os pisos de fábrica e os clusters de computação de borda, fomentando o arrendamento de pares de alta margem.

As instituições de serviços financeiros estão buscando janelas de liquidação mais curtas, reduzindo sua tolerância ao jitter e impulsionando a adoção de rotas de fibra escura paralelas ao corredor ferroviário Sydney–Melbourne. Os sistemas de saúde ampliam as necessidades de largura de banda de radiologia e telecirurgia, enquanto os departamentos estaduais de educação migram plataformas de aprendizado virtual para centros regionais, cada um expandindo incrementalmente o mercado australiano de rede de fibra escura.

Análise Geográfica

Nova Gales do Sul liderou a receita em 2025 devido à concentração de campi de hiperescala de Sydney e à maioria dos pontos de chegada de cabos submarinos da Austrália. Somente a zona de energia renovável Hunter–Costa Central sustenta mais de USD 4,2 bilhões em investimentos renováveis, com cada projeto conectando instalações de classe gigawatt de volta às salas de controle metropolitanas. Combinado com o financiamento federal para linhas de ramal rurais, o estado responde por mais de 40% dos quilômetros de rota metropolitana e de longa distância atuais.

Victoria mantém um forte segundo lugar, apoiada pelo considerável ecossistema de colocalização de Melbourne e pelas recentes adições a sistemas subsea ligados a Perth. Os ativos de fibra recentemente adquiridos pela Vocus estendem múltiplos caminhos diversos para a cidade, fornecendo às empresas opções flexíveis para conectividade de nuvem híbrida. A iniciativa de fibra como serviço do governo estadual também reduz os custos de acesso municipal, acelerando assim a adoção por pequenas e médias empresas.

A trajetória de crescimento do Queensland é acentuada à medida que as comunidades do Extremo Norte ganham backhaul por meio da construção de 226 quilômetros Burketown–Normanton. Os subsídios de tecnologia agrícola no valor de USD 30.000 por fazenda impulsionam a demanda de última milha, enquanto o ponto de chegada de cabo da Costa do Sol fortalece o apelo da cidade costeira como um gateway de baixa latência para a Ásia. A Austrália Ocidental aproveita os projetos de automação de mineração e o ponto de chegada INDIGO em Perth para justificar a expansão de caminhos internos em direção aos locais de Pilbara.

Austrália do Sul, Tasmânia, Território do Norte e Território da Capital Australiana formam coletivamente um cluster emergente. A Tasmânia se destaca após a NBN priorizar 19.000 instalações rurais para atualizações de fibra, efetivamente semeando futuras rotas empresariais para Hobart. O corredor Top End do Território do Norte adiciona mais de 10.000 instalações atualizadas, criando tráfego âncora suficiente para estimular a expansão privada. Esses territórios enfrentam altos custos de implantação e exposição a incêndios florestais, mas subsídios governamentais e modelos de inquilino âncora mitigam o risco financeiro para as operadoras dispostas a buscar construções direcionadas.

Cenário Competitivo

O setor de fibra escura da Austrália exibe concentração moderada, com Telstra, Vocus e a espinha dorsal pré-existente da TPG detendo conjuntamente mais de 70% dos quilômetros de rota no final de 2024. No entanto, a consolidação está remodelando a distribuição de participações. A aquisição de USD 3,54 bilhões dos ativos fixos da TPG pela Vocus a alçou ao segundo lugar em comprimento de fibra, criando um desafiante independente à dominância legada da Telstra. A Superloop, por sua vez, fortaleceu sua oferta empresarial ao adquirir a Uecomm da Optus, adicionando 2.000 quilômetros de rota que intersectam edifícios centrais do CBD.[4]Superloop, "Conclusão da Aquisição da Uecomm," superloop.com

A liderança tecnológica determina cada vez mais a captura de participação. O teste de 83 Gbps da NBN Co e da Nokia mostrou que os incumbentes podem adiar novas valas por meio de ganhos de eficiência espectral, enquanto o teste bem-sucedido de 400G subsea da AARNet validou a óptica coerente para redes acadêmicas e de pesquisa. As operadoras agora agrupam comprimentos de onda gerenciados e criptografia gerenciada sobre arrendamentos de pares para competir contra serviços iluminados mais baratos.

Os requisitos regulatórios em torno da segurança de infraestrutura crítica elevam as barreiras de entrada, favorecendo as operadoras com instalações de centros de dados certificadas pela ISO 27001 e certificações de nuvem soberana. As zonas de energia renovável representam território de espaço em branco onde especialistas menores podem conquistar participação ao se alinhar com construtores de redes de transmissão no início do projeto. A concorrência de preços persiste em anéis metropolitanos maduros, mas SLAs diferenciados, garantias de latência e proteção proativa de rotas permitem o posicionamento premium em corredores de alto valor.

Líderes do Setor de Rede de Fibra Escura da Austrália

Vocus Group Limited

Telstra Corporation Limited

TPG Telecom Limited

Superloop Limited

Optus Networks Pty Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Pesquisadores da Universidade de Southampton, apoiados pela Microsoft, registraram uma perda de 0,091 dB/km em fibra de núcleo oco, aproximadamente 45% mais rápida do que os pares tradicionais de núcleo sólido, sugerindo potenciais avanços comerciais de latência dentro de cinco anos.

- Janeiro de 2025: A NBN Co obteve uma injeção de capital de AUD 3 bilhões (USD 2,03 bilhões) do governo federal para concluir as atualizações nacionais de fibra até as instalações até 2030. Os fundos cobrem 622.000 instalações atendidas por cobre e criam nova capacidade por atacado que os provedores de fibra escura podem aproveitar para links de última milha.

- Dezembro de 2024: O Comitê Independente de Revisão de Telecomunicações Regionais publicou 14 recomendações destinadas a melhorar a conectividade rural; a resposta federal, prevista para o início de 2025, moldará a próxima onda de regulamentação de fibra escura.

- Outubro de 2024: A Vocus concluiu sua aquisição de AUD 5,25 bilhões (USD 3,54 bilhões) do portfólio fixo e de fibra da TPG Telecom, adicionando mais de 50.000 quilômetros de rotas terrestres e cerca de 15.000 quilômetros de cabo subsea. O negócio posiciona a Vocus como o mais forte rival de infraestrutura da Telstra.

Escopo do Relatório do Mercado de Rede de Fibra Escura da Austrália

| Fibras Monomodo |

| Fibras Multimodo |

| Fibra Escura Metropolitana |

| Fibra Escura de Longa Distância |

| Provedores de Serviços de Internet |

| Operadoras de Telecomunicações |

| Empresas e Centros de Dados |

| Governo e Setor Público |

| TI e Telecomunicações |

| BFSI |

| Saúde |

| Manufatura |

| Governo e Defesa |

| Outros Verticais da Indústria |

| Por Tipo de Fibra | Fibras Monomodo |

| Fibras Multimodo | |

| Por Tipo de Rede | Fibra Escura Metropolitana |

| Fibra Escura de Longa Distância | |

| Por Usuário Final | Provedores de Serviços de Internet |

| Operadoras de Telecomunicações | |

| Empresas e Centros de Dados | |

| Governo e Setor Público | |

| Por Vertical da Indústria | TI e Telecomunicações |

| BFSI | |

| Saúde | |

| Manufatura | |

| Governo e Defesa | |

| Outros Verticais da Indústria |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da infraestrutura de fibra escura da Austrália até 2031?

A rede está prevista para atingir USD 1.041,67 milhões em receita até 2031, crescendo a um CAGR de 14,95% a partir de 2026.

Qual grupo de clientes está adicionando pares mais rapidamente?

Empresas e centros de dados estão expandindo a capacidade a um CAGR de 17,05% graças à migração para a nuvem e aos requisitos de soberania.

Por que os pares monomodo são preferidos em relação à fibra multimodo?

A fibra monomodo oferece menor atenuação ao longo de longos trechos intercidades e suporta atualizações de óptica coerente além de 400G, tornando-a ideal para a vasta geografia da Austrália.

Qual é o papel do financiamento governamental?

As injeções de capital na NBN Co e os subsídios de conectividade regional reduzem o risco das construções de longa distância, encurtam os períodos de retorno e abrem corredores anteriormente não econômicos.

Como a consolidação do mercado está afetando a concorrência?

A aquisição dos ativos da TPG pela Vocus e o negócio da Uecomm pela Superloop criam desafiantes de infraestrutura maiores para a Telstra, aumentando a intensidade competitiva enquanto expande a diversidade de rotas.

Qual vertical registrará o crescimento mais forte?

A manufatura está projetada para avançar a um CAGR de 17,65% à medida que as implantações da Indústria 4.0 exigem links privados determinísticos de alta largura de banda.

Página atualizada pela última vez em: