Tamanho e Participação do Mercado de Cabos de Fibra Óptica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.84% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cabos de Fibra Óptica por Mordor Intelligence

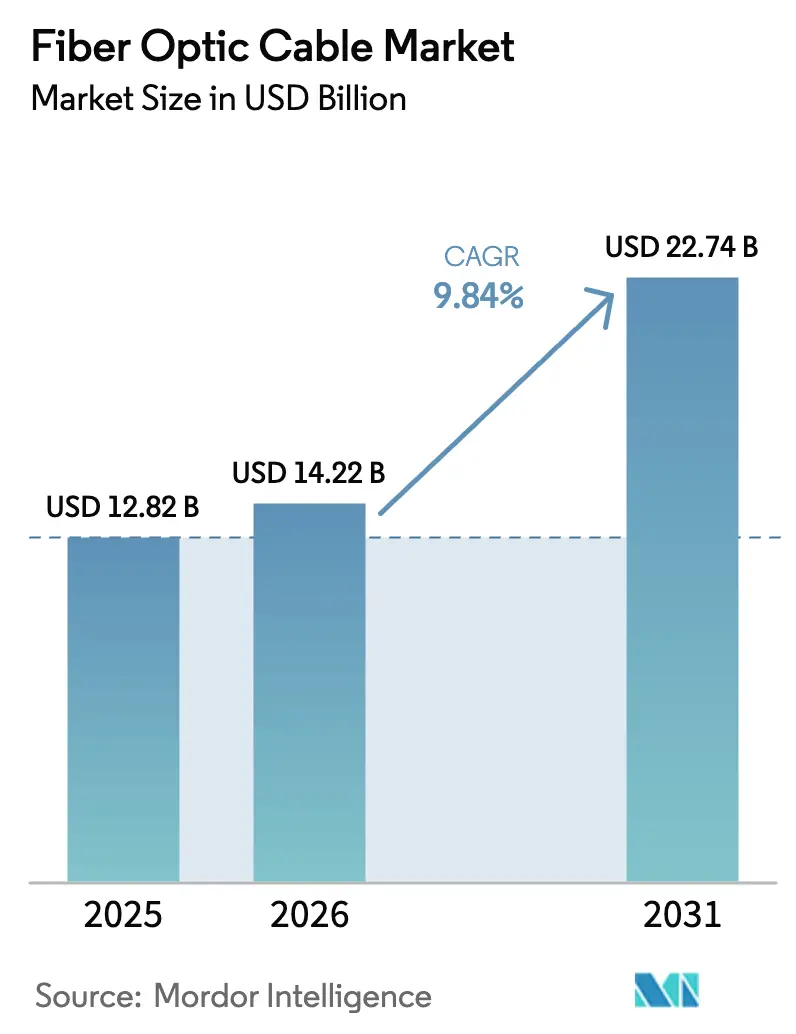

O tamanho do Mercado de Cabos de Fibra Óptica foi avaliado em USD 12,82 bilhões em 2025 e estima-se que cresça de USD 14,22 bilhões em 2026 para atingir USD 22,74 bilhões até 2031, a um CAGR de 9,84% durante o período de previsão (2026-2031).

Sublinhando uma expansão constante na infraestrutura de transporte de dados em todo o mundo. As crescentes atualizações de backbone para 5G, as construções sustentadas de data centers de hiperescala e os programas de banda larga rural financiados pelo governo continuam a reforçar a demanda por links de fibra de vidro de alta capacidade, enquanto os declínios constantes nos custos de pré-formas melhoram a viabilidade econômica dos projetos. A migração empresarial para plataformas em nuvem, a automação de redes inteligentes e as cargas de trabalho de borda de baixa latência estão ampliando ainda mais os casos de uso, levando os fabricantes de cabos a expandir as capacidades de produção e diversificar os portfólios de produtos. A diversificação de rotas submarinas para resiliência geopolítica, os mandatos generalizados de FTTx e as metas de sustentabilidade que favorecem a fibra de vidro de baixo carbono em detrimento do cobre formam camadas adicionais de crescimento. Por outro lado, os persistentes custos de obras civis em metrópoles densas, as oscilações nos preços do hélio e os prolongados ciclos de licenciamento moderam o impulso de curto prazo, mas não devem desviar a trajetória de longo prazo.

Principais Conclusões do Relatório

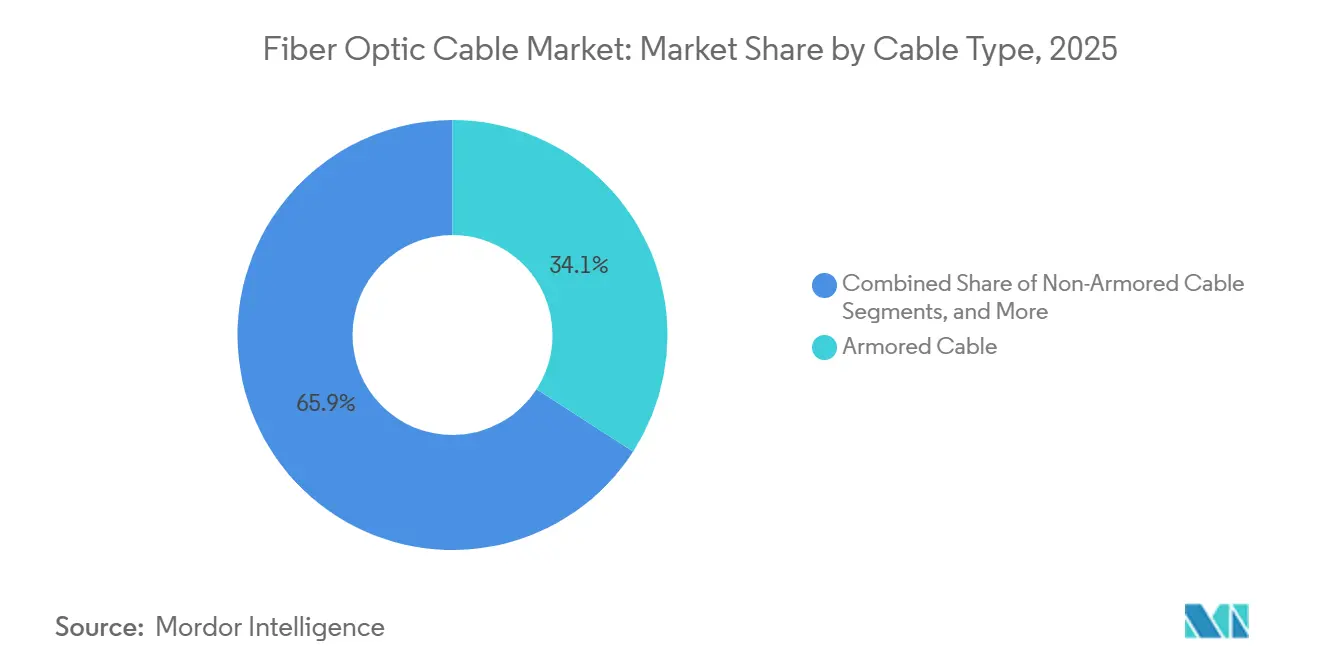

- Por tipo de cabo, os produtos blindados lideraram com 34,11% de participação na receita em 2025, enquanto os designs em fita têm previsão de expansão a um CAGR de 10,58% até 2031.

- Por modo de fibra, o monomodo representou 72,38% do tamanho do mercado de cabos de fibra óptica em 2025, enquanto as variantes de múltiplos núcleos e de poucos modos avançam a um CAGR de 10,21%.

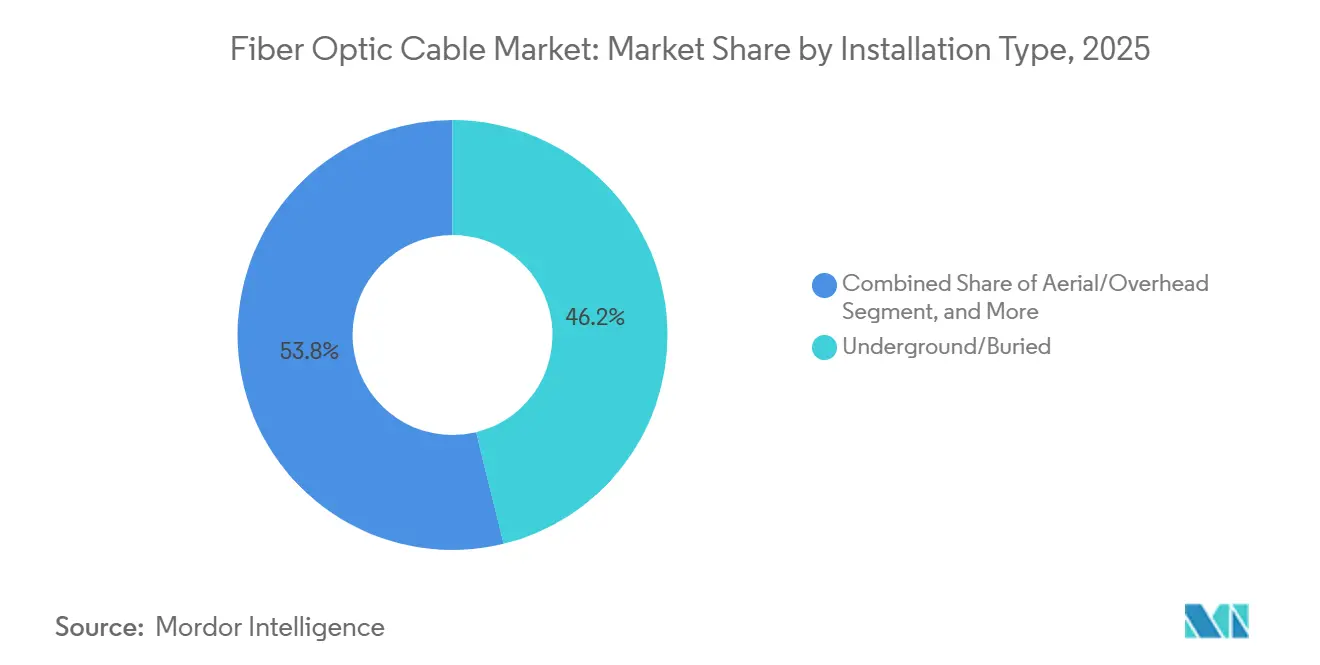

- Por tipo de instalação, os links subterrâneos e enterrados capturaram 46,19% da receita global em 2025, mas as rotas submarinas têm projeção de registrar o CAGR mais rápido de 10,89% até 2031.

- Por setor de usuário final, as telecomunicações detinham 60,23% da receita de 2025, enquanto os data centers registraram o maior CAGR previsto de 10,57%, sinalizando uma forte mudança na demanda em direção aos operadores de hiperescala.

- Por geografia, a Ásia-Pacífico comandou 35,84% da receita de 2025; o Oriente Médio tem projeção de ser a região de crescimento mais rápido com um CAGR de 10,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cabos de Fibra Óptica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente penetração da internet de alta velocidade e aumento global do tráfego de dados | +2.3% | Global, notavelmente Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Implantações aceleradas de 5G e implantações de FTTx com fibra profunda | +2.1% | Ásia-Pacífico, América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Expansão da demanda por interconexão de data centers de hiperescala | +1.9% | América do Norte, Europa, hubs emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas de banda larga rural e inclusão digital apoiados pelo governo | +1.6% | América do Norte, Europa, Índia, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Diversificação de rotas submarinas para resiliência geopolítica | +1.2% | Ásia-Pacífico, Oriente Médio, África | Longo prazo (≥ 4 anos) |

| Impulso de sustentabilidade substituindo cobre por fibra de vidro de baixo carbono | +0.7% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Penetração da Internet de Alta Velocidade e Aumento do Tráfego de Dados

O tráfego IP global subiu para 4,8 zettabytes em 2025 e está no caminho de superar 7,2 zettabytes até 2028, sobrecarregando os loops de cobre legados e impulsionando as conversões de fibra na última milha. A penetração de fibra domiciliar no Japão ultrapassou 85% em 2025, levando as operadoras a buscar retrofits de fibra até o cômodo para eliminar gargalos dentro dos edifícios.[1]NTT Corp., "Transmissão de 1 Petabit Usando Fibra de 4 Núcleos," ntt.co.jp A Telkom Indonesia implantou 12 milhões de novas conexões de fibra em 2025, estendendo o alcance a zonas suburbanas onde as redes móveis não conseguiam satisfazer as necessidades de largura de banda para trabalho remoto. A automação de pré-formas reduziu os custos de fabricação em 15% entre 2024 e 2025, melhorando os retornos dos projetos e acelerando as implantações de redes. Os mandatos de acesso aberto sob o Código Europeu de Comunicações Eletrónicas reduzem ainda mais as barreiras para ISPs menores, fomentando construções competitivas.

Implantações Aceleradas de 5G e FTTx com Fibra Profunda

Os rádios 5G de banda média exigem latência de backhaul inferior a 10 milissegundos que somente a fibra dedicada pode fornecer.[2]GSMA, "Requisitos de Backhaul 5G," gsma.com A China Mobile ativou 1,2 milhão de sites 5G alimentados por fibra em 2025, posicionando a planta óptica a menos de 500 metros de cada torre. A aquisição de fibra escura metropolitana regional pela T-Mobile USA reduziu os custos de fibra escura arrendada em 20%, realocando capital para a expansão do 5G rural. As arquiteturas de fibra profunda estão substituindo os sistemas de antenas distribuídas em centros urbanos movimentados porque eliminam repetidores custosos e simplificam as operações. Os códigos de construção na Coreia do Sul e em Singapura agora especificam fibra até o meio-fio como padrão mínimo para novas habitações, garantindo uma demanda estável de longo prazo.

Demanda por Interconexão de Data Centers de Hiperescala

Os operadores de hiperescala comissionaram 180 GW de nova capacidade de data center em 2025, um salto de 35% em relação a 2024, com cada campus exigindo rotas de fibra dedicadas para redundância e latência ultrabaixa. A AWS ativou seu link submarino Fastnet em 2025, reduzindo a latência entre a Virgínia e Dublin para abaixo de 60 milissegundos. A implantação em produção da fibra de núcleo oco pela Microsoft em rotas do Reino Unido proporcionou uma redução de latência de 30% para cargas de trabalho em tempo real. Cabos em fita com 3.456 fibras por bainha, comercialmente indisponíveis antes de 2024, são agora padrão em muitas novas construções, maximizando o uso de dutos e evitando custosas atualizações de dutos. Os regulamentos de residência de dados na União Europeia e no Oriente Médio obrigam os operadores de hiperescala a adquirir circuitos de fibra na região, elevando ainda mais a demanda regional.[3]Comissão Europeia, "Código de Comunicações Eletrónicas," ec.europa.eu

Programas de Banda Larga Rural Apoiados pelo Governo

O Departamento de Agricultura dos Estados Unidos concedeu USD 1,7 bilhão em subsídios ReConnect em 2025, priorizando implantações de fibra até as instalações em municípios de baixa renda. O BharatNet da Índia conectou 250.000 gram panchayats com fibra até o final de 2025, viabilizando serviços de telemedicina e pagamentos digitais em aldeias anteriormente não atendidas. A Austrália subsidiou links de fibra para 1.200 comunidades remotas em 2025, reduzindo pela metade os custos do ciclo de vida por instalação em comparação com alternativas via satélite. O Reino Unido determinou capacidade gigabit simétrica para todas as construções financiadas pelo governo a partir de 2026, eliminando arquiteturas híbridas de fibra e cobre. Os subsídios abrem licitações competitivas para players regionais que agora podem desafiar viávelmente os incumbentes estabelecidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado custo de obras civis e complexidades de direito de passagem | -1.4% | Global, agudo nas metrópoles da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade de preços em matérias-primas e restrições no fornecimento de hélio | -0.9% | Global, com concentração de fabricação na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Atrasos no licenciamento ambiental para rotas submarinas | -0.6% | Zonas costeiras em todo o mundo | Médio prazo (2-4 anos) |

| Estagnação do capex das operadoras de telecomunicações em mercados metropolitanos saturados | -0.5% | América do Norte, Europa Ocidental, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo de Obras Civis e Complexidade de Direito de Passagem

As obras de escavação e dutos representam até 75% dos orçamentos de projetos de fibra urbana, e a escassez de mão de obra elevou os ciclos de licenciamento na cidade de Nova York para uma média de 14 meses em 2025. A micro-escavação, embora 40% mais barata, enfrenta oposição em várias cidades europeias por preocupações com a integridade das vias, forçando as operadoras a recorrer a escavações mais profundas e custosas. A implantação aérea é mais barata, mas as taxas de fixação em postes nos Estados Unidos subiram 12% em 2025, corroendo as vantagens de custo. Os litígios de direito de passagem podem paralisar novos entrantes competitivos por até dois anos em mercados que carecem de regras claras de acesso aberto, atrasando receitas e inflando custos de juros.

Volatilidade dos Preços das Matérias-Primas e Fornecimento de Hélio

Os preços à vista do hélio dispararam para USD 15 por m³ em 2025, à medida que a Reserva Federal de Hélio dos EUA se aproximava do esgotamento, elevando os custos de pré-formas.[4]Agência de Gestão de Terras, "Status da Reserva de Hélio," blm.gov Os fabricantes japoneses e chineses aumentaram as taxas de recuperação de hélio e adotaram misturas de nitrogênio para reduzir o consumo em 20%. Os compostos de revestimento polimérico exigidos pelos códigos de segurança contra incêndio da IEC subiram 8-10% em 2025, comprimindo as margens dos montadores. A aquisição de pré-formas na América do Norte pela Prysmian em 2024 proporcionou isolamento das oscilações do hélio à vista, uma estratégia que os concorrentes menores não conseguem replicar facilmente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cabo: Densidade Priorizada em Relação à Robustez

Os designs blindados detinham 34,11% da receita de 2025, pois parques eólicos offshore, corredores de utilidades e links submarinos exigiam proteção mecânica, garantindo a maior participação no mercado de cabos de fibra óptica para produtos robustecidos. As arquiteturas em fita, no entanto, têm previsão de expansão a um CAGR de 10,58%, bem acima do mercado geral de cabos de fibra óptica, à medida que os operadores de data centers buscam economias no tempo de emenda e eficiência no preenchimento de dutos. A fita enrolável da Corning permite 3.456 fibras dentro de um duto de 2 polegadas, uma mudança de paradigma para vias metropolitanas congestionadas. A emenda por fusão em massa reduz as horas de trabalho em 70%, uma métrica crítica em meio à crônica escassez de técnicos, enquanto o vidro monomodo insensível a curvaturas reduz o risco de ruptura durante puxadas de alta densidade.

Além dos ambientes de hiperescala, os designs em fita estão conquistando projetos rurais onde os empreiteiros preferem construções com tempo comprimido financiadas por subsídios com prazos rigorosos. Enquanto isso, as variantes blindadas permanecem insubstituíveis no fundo do mar e em terrenos adversos; a Nexans forneceu 450 km de cabo duplamente blindado ao North Sea Wind Power Hub em 2025 para resistir a impactos de redes de arrasto e abrasão do leito marinho. Como resultado, o tamanho do mercado de cabos de fibra óptica para linhas blindadas continuará se expandindo, embora a uma taxa mais lenta do que a fita de alta densidade.

Por Modo de Fibra: Monomodo Reina Enquanto Múltiplos Núcleos Ganham Atenção

O monomodo manteve 72,38% das remessas globais em 2025, consolidando seu status como o padrão para projetos de longa distância, metropolitanos e de fibra até as instalações. A enorme base instalada protege a compatibilidade retroativa com transceivers legados, preservando sua grande participação no mercado de cabos de fibra óptica. Os fios de múltiplos núcleos e de poucos modos em estágio de pesquisa, no entanto, registram um CAGR de 10,21%, refletindo testes de operadoras voltados a adiar atualizações de comprimento de onda em corredores congestionados. A NTT alcançou um teste de campo de 1 petabit por segundo em uma rota Tóquio-Osaka usando vidro de 4 núcleos em 2025, sublinhando o caminho de escalabilidade.

O multimodo continua a servir links de campus de curto alcance, mas as ópticas de 400G e 800G favorecem cada vez mais o monomodo mesmo dentro de salas de data centers, reduzindo a pegada de longo prazo do multimodo. A fibra óptica plástica mantém funções de nicho em lidar automotivo e automação de fábricas, valorizada pela imunidade eletromagnética apesar da largura de banda limitada. No geral, o monomodo permanecerá dominante até 2031, mas os pilotos de multiplexação por divisão espacial indicam um caminho evolutivo em direção à adoção de múltiplos núcleos em backbones de ultracapacidade.

Por Tipo de Instalação: Rotas Submarinas Aceleram em Decorrência da Geopolítica

As redes subterrâneas e enterradas capturaram 46,19% da receita de 2025, refletindo as implantações de FTTx urbanas e as construções rurais financiadas por subsídios. No entanto, os sistemas submarinos, o subsegmento de crescimento mais rápido, têm projeção de registrar um CAGR de 10,89% à medida que os operadores de hiperescala e nuvens soberanas buscam caminhos oceânicos redundantes. O link Blue-Raman do Google, operacional em 2025, contorna os gargalos do Mar Vermelho e oferece 450 Tbit/s de capacidade, avançando o tamanho do mercado de cabos de fibra óptica para infraestrutura submarina. O anel 2Africa de 45.000 km equalizou os custos de largura de banda no atacado em 33 países, ilustrando o valor estratégico desproporcional das novas rotas úmidas.

As instalações aéreas permanecem comuns onde a infraestrutura de postes é generalizada; a Índia aproveitou a planta aérea para reduzir os custos por quilômetro para USD 3.000 nas extensões do BharatNet, um quarto das alternativas subterrâneas. A demanda por cabos internos e de acesso está crescendo à medida que as operadoras retrofitam fibra até o cômodo em unidades multifamiliares, adotando vidro insensível a curvaturas que tolera raios de 5 mm sem penalidades de atenuação.

Por Setor de Usuário Final: Operadores de Hiperescala Superam as Operadoras de Telecomunicações

As operadoras de telecomunicações, embora ainda representando significativos 60,23% da receita de 2025, estão testemunhando uma estagnação nos gastos, particularmente em mercados metropolitanos saturados. Em contraste, os data centers e provedores de nuvem estão em trajetória ascendente, ostentando um robusto CAGR previsto de 10,57%. Esse crescimento é evidente em suas crescentes pegadas de replicação inter-regional e nós de borda. Notavelmente, a Amazon Web Services (AWS) fez um movimento significativo em 2025 ao comissionar 28 novos clusters, cada um equipado com troncos de fita de fibra dedicados, sublinhando a estratégia de expansão agressiva da empresa.

Além das telecomunicações, um conjunto diversificado de setores está impulsionando a demanda no setor de cabos de fibra óptica. Concessionárias, defesa, automação industrial, saúde e petróleo e gás estão incorporando cada vez mais a fibra óptica em aplicações críticas. Essas vão desde redes inteligentes e aviônica até loops de controle de processos e fluxos de trabalho de imagens médicas em tempo real. Destacando essa tendência, os operadores de redes alemães deram um passo significativo em 2025 ao instalar 12.000 km de fibra ao longo de corredores de alta tensão, uma medida voltada a viabilizar a detecção de falhas em nível de milissegundos.

Análise Geográfica

A Ásia-Pacífico permaneceu a maior região com 35,84% da receita de 2025, pois os mandatos de fibra até o cômodo da China, a expansão do BharatNet da Índia e as atualizações internas de edifícios no Japão sustentaram grandes volumes de demanda. A implantação de 1,2 milhão de sites 5G conectados por fibra pela China Mobile sublinha a vantagem de escala desfrutada pelas operadoras da região. Os links de aldeias do BharatNet reduziram o tempo médio de inatividade dos quiosques, reforçando o retorno sobre o investimento dos projetos e incentivando alocações estaduais adicionais.

O Oriente Médio se classifica como a geografia de crescimento mais rápido com um CAGR de 10,91% até 2031. Os programas NEOM e Visão 2030 da Arábia Saudita, o mandato de fibra até a unidade dos Emirados Árabes Unidos e os emergentes clusters de data centers do Egito criaram 450.000 novas instalações de fibra em 2025. A joint venture da CommScope para uma planta de montagem em Riade exemplifica a localização da cadeia de suprimentos para atender a esse surto de demanda.

A América do Norte e a Europa exibem crescimento de dígito único médio. A saturação nas metrópoles densas é equilibrada pelos subsídios ReConnect do Departamento de Agricultura dos EUA e pelos projetos da Lei de Infraestrutura Gigabit da Europa Oriental. As implantações rurais nos EUA tiveram uma média de USD 8.500 por instalação em 2025, oferecendo menor custo de ciclo de vida do que as opções concorrentes sem fio ou via satélite. A América do Sul se concentra no Brasil e na Argentina, onde as atualizações de fibra até o edifício urbano substituem as redes de cabo coaxial; a Vivo sozinha adicionou 8 milhões de linhas FTTH em 2025.

A trajetória da África depende de novos cabos úmidos e corredores de backhaul terrestres. O sistema 2Africa reduziu os preços no atacado em até 60%, permitindo que os ISPs locais expandissem os níveis de serviço e estimulando construções terrestres a partir dos pontos de aterrissagem costeiros. Em todas as regiões, o mercado de cabos de fibra óptica se beneficia do convergente apoio político para inclusão digital e requisitos de soberania de dados.

Cenário Competitivo

O mercado é moderadamente fragmentado. Os cinco principais fornecedores — Prysmian, Corning, Sumitomo Electric, Furukawa (agora Proterial) e YOFC — detinham coletivamente cerca de 45% da receita de 2025, deixando ampla participação para especialistas regionais. Os fabricantes chineses aproveitam a escala e as capacidades de pré-formas verticalmente integradas para superar os rivais internacionais em 15-20%, levando as empresas ocidentais a se diferenciar por meio de pacotes de serviços e designs especializados.

Os movimentos estratégicos se concentram na integração vertical e na capacidade localizada. A aquisição de pré-formas na América do Norte pela Prysmian protege a empresa da volatilidade do hélio à vista, enquanto a planta de USD 1 bilhão da Corning no Arizona captura os prêmios do programa Build America, Buy America. A fusão da Proterial em 2025 reuniu 18% da produção global de pré-formas, acelerando a pesquisa de múltiplos núcleos financiada em JPY 50 bilhões (USD 335 milhões).

As parcerias tecnológicas também reconfiguram a concorrência. A aquisição da Lumenisity pela Microsoft em 2022 posiciona a fibra de núcleo oco como uma opção premium de baixa latência para interconexões em nuvem. Os portfólios de patentes em torno do vidro insensível a curvaturas criam fluxos de royalties para os primeiros depositantes, impondo obstáculos de custo aos recém-chegados. A influência nos organismos de normalização permanece um jogo de poder suave; as empresas ativas nos grupos de trabalho da IEC e do IEEE moldam especificações que se alinham com seus pontos fortes de fabricação, estabelecendo fossos duráveis.

Líderes do Setor de Cabos de Fibra Óptica

Corning Inc.

Sumitomo Electric Industries Ltd

Prysmian Group

Yangtze Optical Fiber & Cable (YOFC)

Furukawa Electric Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O ZTT Group lançou cabos de baixa emissão de fumaça e sem halogênio em conformidade com a IEC 60332-3 Categoria C, visando instalações em arranha-céus e hubs de trânsito.

- Novembro de 2025: A YOFC fez parceria com a Universidade de Wuhan em fibra de múltiplos núcleos com sensoriamento acústico distribuído integrado, apoiada por CNY 120 milhões (USD 16,5 milhões) em financiamento estatal.

- Outubro de 2025: A Nexans obteve a certificação ISO 14001 para sua planta de cabos submarinos em Halden, Noruega, após reduzir o consumo de água em 30% e eliminar solventes perigosos.

- Setembro de 2025: A OFS introduziu fibra multimodo insensível a curvaturas com suporte a Ethernet de 400 Gbit em links de 150 m, voltada para racks de data centers de alta densidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado global de cabos de fibra ótica como todos os cabos de núcleo de vidro ou plástico recém-produzidos, armados, em fita, de distribuição, submarinos e aéreos, que transportam sinais digitais através de luz modulada para utilizações em telecomunicações, centros de dados, indústria, energia e defesa.

Exclusão do âmbito: Cabos de cobre legados, transcetores óticos ativos e outros componentes discretos de fibra ótica ficam fora da nossa avaliação.

Visão Geral da Segmentação

- Por Tipo de Cabo

- Cabo Blindado

- Cabo Não Blindado

- Cabo em Fita

- Outro Tipo de Cabo

- Por Modo de Fibra

- Fibra Monomodo

- Fibra Multimodo

- Fibra Óptica Plástica

- Por Tipo de Instalação

- Aéreo / Sobreposto

- Subterrâneo / Enterrado

- Submarino / Subaquático

- Cabos Internos / de Acesso

- Por Setor de Usuário Final

- Telecomunicações

- Data Centers e Provedores de Nuvem

- Concessionárias de Energia e Rede Inteligente

- Defesa e Aeroespacial

- Automação e Controle Industrial

- Saúde e Medicina

- Petróleo e Gás e Offshore

- Outro Setor de Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor conduziram de seguida entrevistas estruturadas com fabricantes de fibra, instaladores, operadores grossistas e responsáveis de redes municipais na Ásia-Pacífico, América do Norte, Europa e no Golfo. Estas discussões testaram velocidades de implementação assumidas, verificaram preços médios de venda e captaram condicionantes no terreno, como atrasos em licenças de abertura de valas e estrangulamentos no fornecimento, permitindo-nos refinar as curvas de adoção.

Investigação Documental

Começámos com um extenso trabalho documental, recolhendo implementações anuais em quilómetros de rota, índices de preços de fibra e penetração doméstica de FTTH a partir de fontes públicas de primeiro nível, como a União Internacional das Telecomunicações, o Cable Map da TeleGeography, o Portal de Banda Larga da OCDE, a Federal Communications Commission e o International Cable Protection Committee. Registos de empresas, apresentações a investidores e consultas regulatórias acrescentaram volumes de expedição, perspetivas de capex e detalhes de subsídios que ancoram a procura regional.

Os conjuntos de dados de subscrição acedidos através da D&B Hoovers e da Dow Jones Factiva forneceram divisões de receitas de fornecedores, contratos recentes ganhos e fatores macroeconómicos desencadeadores (por exemplo, leilões de espetro ou concursos de direito de passagem de serviços públicos). Esta lista é ilustrativa; muitas outras fontes abertas e pagas alimentaram as estimativas de base, os ciclos de validação e as verificações de esclarecimento.

Dimensionamento de Mercado e Previsão

O valor de base de 2025 é construído inicialmente através de uma combinação ascendente e descendente: as construções em quilómetros de rota e os totais de preço médio por quilómetro são reconciliados com os registos nacionais de importação/exportação e as receitas reportadas pelos fornecedores, sendo depois submetidos a testes de stress face às contagens de estações base 5G instaladas e às necessidades de fibra de centros de dados de escala hiperscale. Os principais fatores do modelo incluem (1) quilómetros de nova fibra instalada, (2) densidade de backhaul de small cells 5G, (3) alcance doméstico de FTTH, (4) crescimento do tráfego de interligação de centros de dados, (5) quilómetros de cabos submarinos contratados e (6) movimentos trimestrais de ASP ponderados. Uma previsão de regressão multivariada projeta cada fator até 2030 utilizando ciclos históricos e pipelines de políticas discutidos com especialistas; onde existem lacunas ascendentes, os totais agregados de fornecedores amostrados orientam os fatores corretivos.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de três camadas: autoauditoria do analista, verificações de variância por pares seniores face a indicadores exógenos e aprovação pelo conselho de metodologia. Os modelos são atualizados anualmente, com atualizações intercalares desencadeadas por eventos materiais, como choques no aprovisionamento de fibra ou grandes concursos governamentais de banda larga, para que os clientes recebam a visão mais recente e validada antes da entrega.

Por que Razão a Linha de Base de Cabos de Fibra Ótica da Mordor Merece a Confiança das Partes Interessadas

As cifras publicadas divergem frequentemente porque as empresas escolhem diferentes inclusões de cabos, pressupostos de preços e cadências de atualização. Reconhecendo isto, fixamos o âmbito exclusivamente a cabos físicos, aplicamos séries de fatores transparentes e atualizamos a cada doze meses, garantindo que os números se mantêm atuais mas estáveis para o planeamento.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 13,92 mil milhões USD (2025) | Mordor Intelligence | - |

| 84,15 mil milhões USD (2025) | Global Consultancy A | Inclui componentes passivos e substituições de sistemas legados, baseia-se num único fator de escalonamento macroeconómico |

| 13,00 mil milhões USD (2024) | Trade Journal B | Ano de base anterior e sem ajustamento para a aceleração do 5G em 2025 |

| 15,00 mil milhões USD (2024) | Industry Association C | Utiliza implementações históricas em quilómetros de fibra sem reconciliação do ASP atual |

A comparação mostra que as estimativas divergem quando o âmbito se alarga, os anos diferem ou os percursos de preços não são verificados. Ao ancorar a nossa linha de base em limites claramente definidos, variáveis de múltiplas fontes e validações atempadas, a Mordor Intelligence oferece uma visão de mercado equilibrada e pronta para a tomada de decisão em que os clientes podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de cabos de fibra óptica em 2026 e qual é a perspectiva de crescimento?

O mercado de cabos de fibra óptica atingiu USD 14,22 bilhões em 2026 e tem previsão de alcançar USD 22,74 bilhões até 2031, traduzindo-se em um CAGR de 9,84%.

Qual tipo de cabo está se expandindo mais rapidamente?

Os designs em fita têm projeção de crescer a um CAGR de 10,58% até 2031, pois os operadores de data centers de hiperescala priorizam alta densidade de contagem de fibras e redução da mão de obra de emenda.

Por que os cabos submarinos estão ganhando impulso?

A diversificação geopolítica de rotas, as estratégias de autoconstrução de hiperescala e os menores custos de instalação estão impulsionando um CAGR de 10,89% para sistemas submarinos até 2031.

Qual região detém a maior participação e qual está crescendo mais rapidamente?

A Ásia-Pacífico lidera com 35,84% da receita de 2025, enquanto o Oriente Médio é a região de crescimento mais rápido com um CAGR projetado de 10,91% até 2031.

Qual é a principal restrição enfrentada pelas novas implantações de fibra?

Os elevados custos de obras civis e as complexidades de direito de passagem, especialmente em corredores urbanos densos, permanecem a principal barreira, reduzindo o CAGR previsto em aproximadamente 1,4%.

Quão concentrada é a concorrência entre fornecedores?

Os cinco principais fabricantes controlam cerca de 45% da receita global, conferindo ao mercado uma estrutura moderadamente fragmentada.

Página atualizada pela última vez em: