Tamanho e Participação do Mercado de Rede de Fibra Escura dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

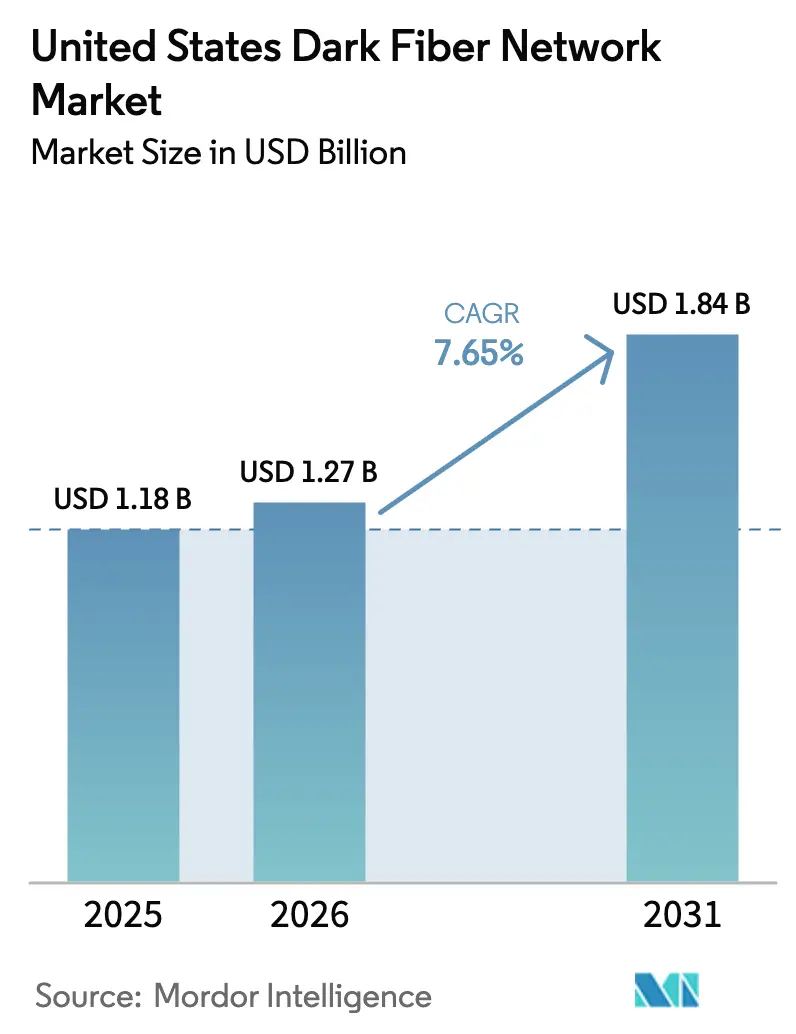

| Tamanho do mercado no ano base (2025) | 1.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.65% CAGR |

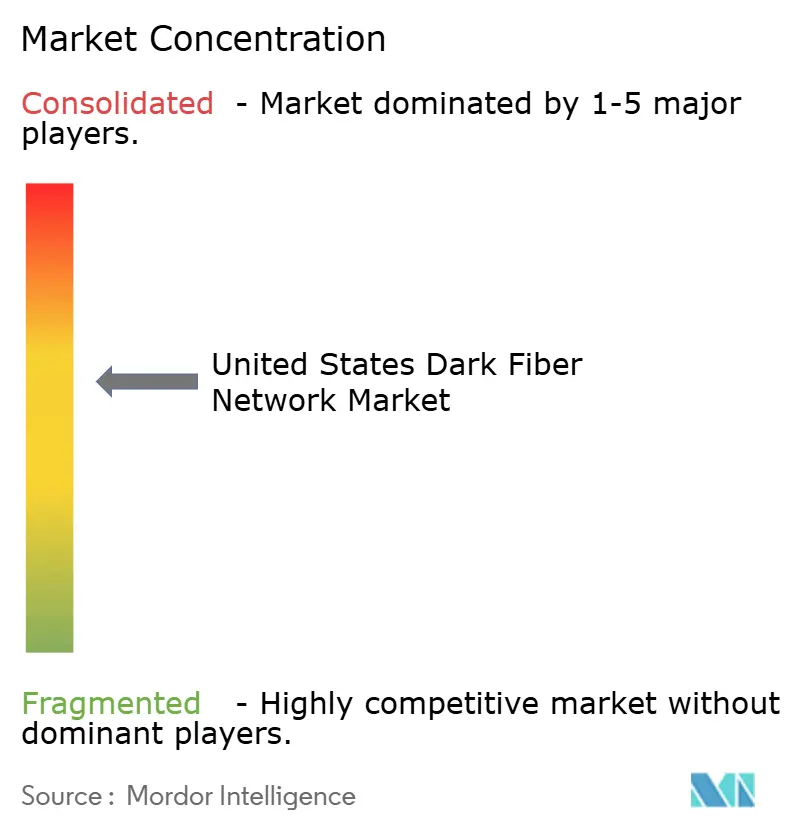

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rede de Fibra Escura dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de rede de fibra escura dos Estados Unidos foi avaliado em USD 1,18 bilhão em 2025 e estima-se que cresça de USD 1,27 bilhão em 2026 para atingir USD 1,84 bilhão até 2031, a um CAGR de 7,65% durante o período de previsão (2026-2031). A demanda acelerada de data centers de hiperescala habilitados por IA, backhaul de 5G e migrações de nuvem corporativa está impulsionando atualizações sustentadas de capacidade em rotas de longa distância e metro, com operadores aumentando continuamente a contagem de fibras por trecho. Os hiperescaladores estão encomendando de 12 a 48 pares de fibra por rota para garantir diversidade e margem de capacidade, um aumento expressivo em relação à norma de quatro pares observada apenas alguns anos atrás. As concessões federais do programa de Equidade, Acesso e Implantação de Banda Larga estão canalizando capital para corredores mal atendidos, reduzindo a lacuna de conectividade urbano-rural e ampliando as oportunidades de arrendamento por atacado para operadoras regionais. Ao mesmo tempo, a óptica coerente de 400G e 800G permite que os provedores de serviços iluminem fios anteriormente ociosos com eficiência espectral muito maior, elevando assim a utilidade estratégica da fibra não iluminada mesmo em áreas metropolitanas maduras.

Principais Conclusões do Relatório

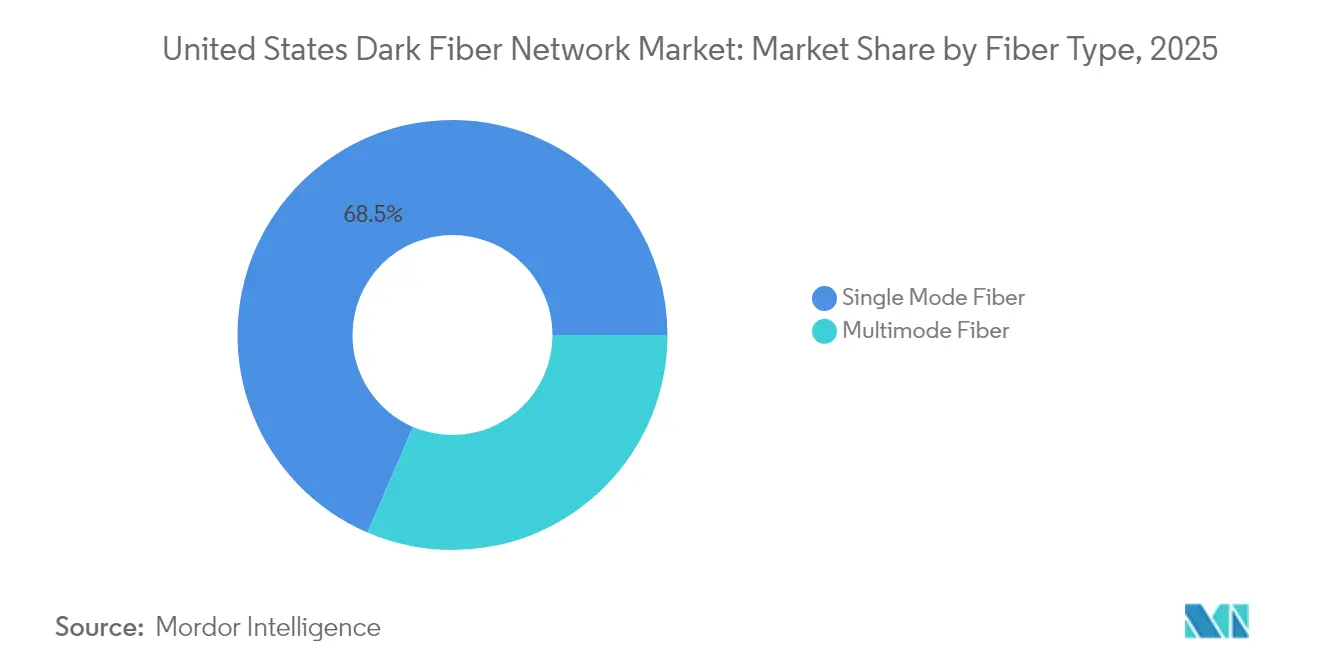

- Por tipo de fibra, a fibra monomodo liderou com uma participação de mercado de 68,54% na rede de fibra escura dos Estados Unidos em 2025, enquanto a fibra multimodo deve avançar a um CAGR de 9,67% até 2031.

- Por tipo de rede, as implantações metro capturaram uma participação de receita de 64,58% em 2025; espera-se que as rotas de longa distância registrem o crescimento mais rápido, com um CAGR de 9,64% até 2031.

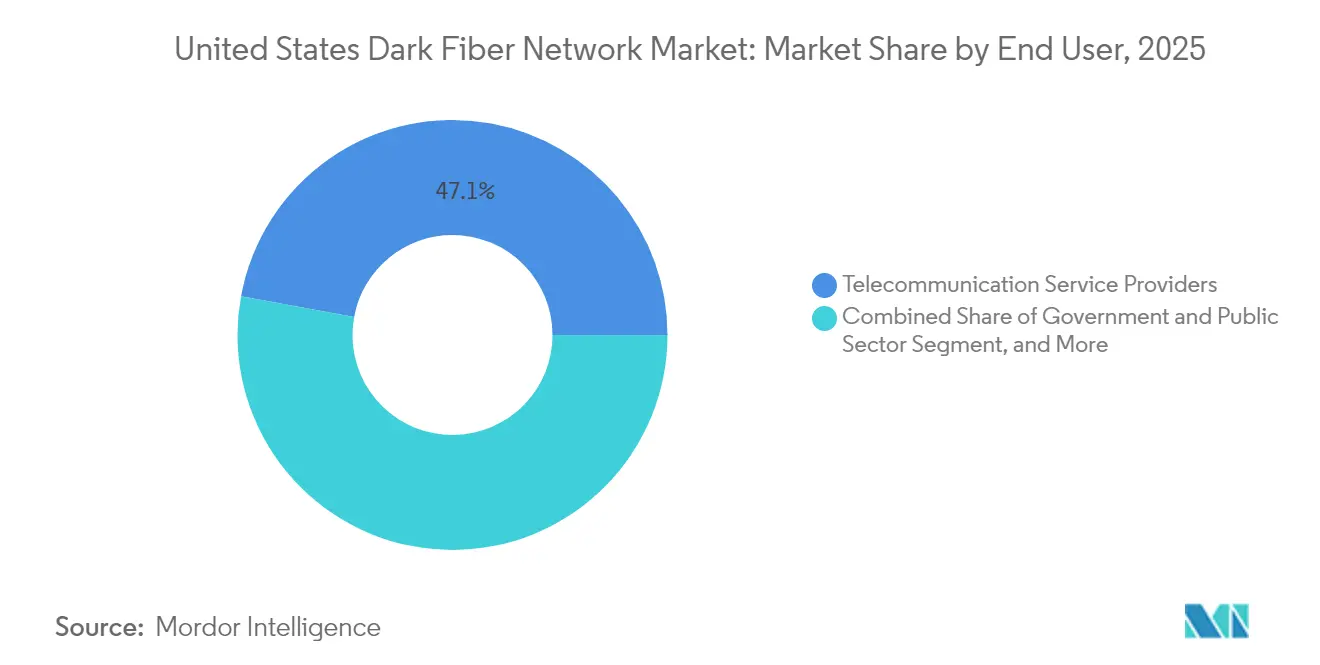

- Por usuário final, os provedores de serviços de telecomunicações comandaram 47,11% do tamanho do mercado de rede de fibra escura dos Estados Unidos em 2025, enquanto o segmento de governo e setor público deve expandir a um CAGR de 8,41%.

- Por aplicação, os serviços de comunicação responderam por uma participação de 34,12% do tamanho do mercado de rede de fibra escura dos Estados Unidos em 2025, e espera-se que redes seguras e armazenamento cresçam mais rapidamente, a um CAGR de 8,52%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Rede de Fibra Escura dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da Demanda por Largura de Banda do Backhaul de 5G | +2.1% | Nacional, com ganhos iniciais nas principais áreas metropolitanas | Médio prazo (2 a 4 anos) |

| Proliferação de Data Centers de Hiperescala | +2.8% | Clusters regionais: Norte da Virgínia, Dallas, Chicago, Vale do Silício | Curto prazo (≤ 2 anos) |

| Migração dos Provedores de Serviços em Nuvem para Conectividade Dedicada | +1.9% | Nacional, concentrado em hubs de data centers | Médio prazo (2 a 4 anos) |

| Crescente Interesse das Concessionárias de Energia Elétrica em Monetizar Direitos de Passagem | +1.2% | Corredores rurais e suburbanos em todo o país | Longo prazo (≥ 4 anos) |

| Iniciativas Municipais de Equidade Digital que Habilitam Fibra Escura de Acesso Aberto | +1.4% | Municípios urbanos e suburbanos | Médio prazo (2 a 4 anos) |

| Incentivos Fiscais para Infraestrutura de Banda Larga Rural nas Extensões do CARES Act | +0.8% | Áreas rurais, particularmente regiões mal atendidas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Largura de Banda do Backhaul de 5G

As operadoras móveis estão substituindo enlaces de micro-ondas por fibra para atender aos requisitos de latência ultrabaixa e banda larga aprimorada do 5G. O Relatório do Mercado de Comunicações de 2024 confirma que as operadoras priorizaram construções densas de fibra em torno de clusters de pequenas células, frequentemente garantindo fibra escura excedente para garantir capacidade futura.[1]Comissão Federal de Comunicações, "Relatório do Mercado de Comunicações de 2024," fcc.gov Cada site de macro 5G agora requer pelo menos dois fios escuros para backhaul primário e secundário, enquanto zonas urbanas densas podem precisar de uma dúzia. O impulso é mais pronunciado em Nova York, Los Angeles e Dallas, onde as faixas de espectro acima de 3,5 GHz exigem fibra para explorar plenamente o MIMO massivo. Os fornecedores relatam um aumento de 27% ano a ano em sites de rádio conectados por fibra, e os atacadistas de hospedagem neutra estão cada vez mais agrupando IRUs de fibra escura com prazos de 25 anos para garantir inquilinos âncora. À medida que os nós de computação de borda proliferam ao lado das pequenas células, os anéis metro contíguos tornam-se indispensáveis, impulsionando o mercado de rede de fibra escura dos Estados Unidos.

Proliferação de Data Centers de Hiperescala

A Agência Internacional de Energia estima que os data centers dos Estados Unidos consumiram aproximadamente 180 TWh em 2024, representando 45% do uso global, e projeta um aumento de 130% até 2030, liderado por clusters de treinamento de IA.[2]Agência Internacional de Energia, "Energia e IA," iea.org Os hiperescaladores rotineiramente exigem de 12 a 48 pares de fibra por corredor para interconectar zonas de disponibilidade, um salto de seis vezes em relação às normas de 2021. A densidade de campus de 5 GW do Norte da Virgínia ilustra a magnitude: os operadores lá disputam quaisquer fios escuros ao longo de rotas diversas em direção a Ashburn para mitigar falhas de ponto único. Provedores como a Lumen oferecem cabos de 432 fibras com construção de bainha dupla, permitindo que os clientes arrendem condutos geograficamente redundantes. O dimensionamento contínuo de conjuntos de treinamento de modelos de linguagem de grande escala torna a fibra não iluminada uma proteção contra ciclos de atualização óptica, elevando as avaliações de milhas de rota e acelerando as construções em hubs secundários como Columbus e Omaha.

Migração dos Provedores de Serviços em Nuvem para Conectividade Dedicada

Os provedores de nuvem estão migrando de acordos de atacado baseados em comprimento de onda para direitos de uso indefeasíveis em fibra escura, citando vantagens de custo, segurança e determinismo. A Cisco calcula que possuir ou arrendar fios não iluminados pode reduzir o custo total de propriedade da rede em 48% ao longo de um horizonte de cinco anos em comparação com serviços de largura de banda gerenciada.[3]Cisco Systems, "Além do Data Center - Redes de Alto Desempenho para IA," cisco.com O Departamento de Tecnologia da Informação de Maryland realizou economias de USD 111 milhões em despesas operacionais anuais após migrar cargas de trabalho de missão crítica para rotas escuras arrendadas, liberando orçamento para iniciativas de segurança cibernética e computação de borda. A adoção acelerou à medida que a óptica plugável 400G ZR e 800G permite placas de linha de detecção direta dentro de switches de spine, eliminando a necessidade de prateleiras de transporte externas. Esse achatamento arquitetural intensifica a demanda por bobinas de fibra monomodo em conformidade com G.652.D de baixa perda, sustentando a ascensão constante do mercado de rede de fibra escura dos Estados Unidos.

Crescente Interesse das Concessionárias de Energia Elétrica em Monetizar Direitos de Passagem

As cooperativas elétricas rurais e as concessionárias de propriedade de investidores possuem dezenas de milhares de milhas de linhas de postes que se sobrepõem a faixas de censo de desertos de banda larga. Ao sobrepor condutores compostos ópticos em ramais de transmissão, as concessionárias podem desbloquear receita incremental sem exigir negociação significativa adicional de direitos de passagem. A Associação de Banda Larga de Fibra registrou 14 projetos de milha intermediária liderados por concessionárias em nível estadual em 2024, ante seis em 2022. A Alabama Fiber Network ilustra o modelo, arrendando canais de acesso aberto de 400 Gbps para provedores de serviços de internet em 38 condados. O envolvimento das concessionárias encurta os ciclos de licenciamento, pois as servidões de energia já estão garantidas, deslocando a economia em favor da fibra escura em relação aos relés de micro-ondas para backhaul rural. Dado o longo tempo de vida dos postes de concessionárias, as cooperativas favorecem IRUs de 20 a 30 anos, o que se alinha com os cronogramas de subsídios públicos, fortalecendo assim as contribuições rurais para o mercado de rede de fibra escura dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Requisito de Despesas de Capital | -1.8% | Nacional, mais pronunciado em áreas rurais e de baixa densidade | Médio prazo (2 a 4 anos) |

| Licenciamento Complexo e Aquisição de Direitos de Passagem | -1.2% | Áreas urbanas e corredores ambientalmente sensíveis | Curto prazo (≤ 2 anos) |

| Disponibilidade Crescente de Fibra Virtual por meio de Serviços de Comprimento de Onda | -0.9% | Áreas metro com infraestrutura de fibra densa | Médio prazo (2 a 4 anos) |

| Volatilidade da Cadeia de Suprimentos em Pré-formas de Fibra Especial | -0.7% | Nacional, afetando todos os tipos de implantação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Requisito de Despesas de Capital

A construção subterrânea tem uma média nacional de USD 16,25 por pé, enquanto as construções aéreas chegam a quase USD 6,49; ambos os valores aumentaram em dois dígitos entre 2023 e 2024 devido à escassez de mão de obra e aos custos de resina. A mão de obra constitui mais de dois terços do gasto total, estendendo os limites de TIR do projeto para meados dos dois dígitos. As operadoras regionais de pequeno porte estão tendo dificuldades para garantir financiamento agora que as taxas de juros de referência pairam perto de 5%, levando algumas a considerar a formação de joint ventures ou consórcios de acesso aberto. Horizontes de retorno mais longos reduzem o apetite por construções especulativas além dos corredores estabelecidos de data centers, limitando a expansão de curto prazo do mercado de rede de fibra escura dos Estados Unidos. Os operadores responderam padronizando a micro-trincheira em municípios receptivos, reduzindo os gastos com obras civis em até 40% para laterais metro; no entanto, a barreira agregada de despesas de capital permanece substancial.

Licenciamento Complexo e Aquisição de Direitos de Passagem

As implantações de fibra atravessam um mosaico de jurisdições federais, estaduais, municipais e locais, cada uma com seus próprios requisitos exclusivos de revisão ambiental e histórica. O trabalho de preparação para fixação em postes pode custar de USD 500 a USD 5.000 por poste quando são necessárias relocações, e os prazos frequentemente dobram em distritos centrais densos onde os dutos subterrâneos estão congestionados. A Comissão Federal de Comunicações adotou políticas simplificadas de preparação com um único toque; no entanto, a implementação varia, deixando as operadoras para negociar inúmeros acordos bilaterais. As análises de impacto ambiental ao longo de áreas úmidas ou terras tribais prolongam a construção de corredores de longa distância, desencorajando rotas que poderiam aliviar o congestionamento ao longo de alinhamentos com grande presença de rodovias interestaduais. Essas fricções administrativas suprimem a velocidade do novo fornecimento de fibra escura, moderando o crescimento no mercado de rede de fibra escura dos Estados Unidos até que reformas uniformes de licenciamento ganhem tração nacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fibra: Monomodo Mantém Dominância, mas Multimodo Ganha Preferência em Curtas Distâncias

A fibra monomodo respondeu por uma participação de mercado de 68,54% da rede de fibra escura dos Estados Unidos em 2025, pois seu perfil de baixa atenuação suporta óptica coerente de 400G a 800G em trechos trans-regionais. Os hiperescaladores que adquirem tubulações de longa distância entre Ashburn e Chicago regularmente exigem cabos com contagem de 432 fibras, reforçando a primazia do segmento. Os fornecedores encurtaram os prazos de entrega em variantes G.657.A2 resistentes a dobras, estimulando a adoção para laterais metro também. A fibra multimodo, embora menor em valor agregado, deve atingir um CAGR de 9,67% até 2031, impulsionada pelo crescimento de clusters de IA dentro de salas de data centers, onde um alcance de 50 metros é suficiente.

A economia de energia dos transceivers multimodo, estimada em 1 a 2 watts abaixo dos plugáveis monomodo comparáveis, se traduz em alívio mensurável de despesas operacionais para instalações que executam dezenas de milhares de GPUs. As novas especificações IEEE 802.3db visando links de 200G iluminam ainda mais as perspectivas. Por outro lado, o aumento acentuado na contagem de fios monomodo por rota sustenta a expansão constante da receita, garantindo que o tamanho do mercado de rede de fibra escura dos Estados Unidos se beneficie de ambas as categorias.

Por Tipo de Rede: Supremacia Metro com Longa Distância em Ascensão

Os anéis metro detinham 64,58% dos gastos de 2025 porque as operadoras precisam interconectar clusters densos de data centers, pequenas células e POPs corporativos dentro de conurbações extensas como Dallas-Fort Worth e Norte de Nova Jersey. Os municípios incentivam o compartilhamento de dutos por meio de portarias de escavação única, reduzindo as barreiras de entrada para provedores competitivos que arrendam pares escuros metro. A longa distância, no entanto, registrará o CAGR mais rápido de 9,64% à medida que as cargas de trabalho de IA empurram o tráfego excedente para mercados secundários ricos em energia, como Omaha e Des Moines.

Projetos como o Northern Link de 400G da Ziply Fiber ilustram a mudança para caminhos inter-regionais ricos em diversidade, criando demanda incremental por novas construções de bainhas sobre direitos de passagem legados. Com os hiperescaladores frequentemente insistindo em pelo menos três rotas físicas únicas, as operadoras dispostas a arcar com as despesas de capital encontram inquilinos âncora receptivos. Consequentemente, ambos os segmentos contribuem para a trajetória de crescimento do mercado de rede de fibra escura dos Estados Unidos.

Por Usuário Final: Telecomunicações Lideram, Setor Público Acelera

Os provedores de serviços de telecomunicações representaram 47,11% do tamanho do mercado de rede de fibra escura dos Estados Unidos em 2025, aproveitando extensas pegadas para vender no atacado fios não iluminados para operadoras móveis e grandes empresas. A dinâmica competitiva leva os incumbentes a sobreconstruir corredores de cobre legados com cabos de alta contagem em um esforço para afastar os desafiantes que oferecem modelos de preços mais simples. O governo e as agências públicas, catalisados pelo financiamento do programa de Equidade, Acesso e Implantação de Banda Larga, crescerão mais rapidamente a um CAGR de 8,41%, canalizando recursos de concessões para anéis de milha intermediária em todo o condado e laterais de instituições âncora.

Além do BEAD, as iniciativas de defesa e segurança interna exigem fibra privada e dedicada para tráfego classificado, elevando ainda mais a demanda. Concessionárias de energia elétrica, universidades e redes de saúde completam o mix de segmentos, cada uma valorizando o desempenho determinístico que a fibra escura proporciona. Essa diversidade crescente de verticais de clientes reforça a resiliência dentro do mercado de rede de fibra escura dos Estados Unidos.

Por Aplicação: Serviços de Comunicação Dominam Enquanto Usos Orientados à Segurança Aumentam

Os serviços de comunicação responderam por 34,12% da receita de 2025, abrangendo voz de nível de operadora, trânsito IP e transporte por atacado que dependem da fibra escura para economias de escala. O surgimento de plugáveis coerentes de 800G permite que os incumbentes iluminem lambdas adicionais em vidros com décadas de uso, estendendo a vida útil dos ativos e aumentando a capacidade vendável. Redes seguras e armazenamento registrarão o CAGR mais forte de 8,52% à medida que as posturas de confiança zero levam agências e empresas da Fortune 500 a segregar fisicamente os fluxos de dados.

A fibra dedicada que liga regiões de nuvem soberana ou cofres de recuperação de desastres contorna os riscos de infraestrutura compartilhada, uma prioridade sublinhada por recentes incidentes de ransomware contra sistemas de saúde. As redes de IoT para redes inteligentes e sincronização de semáforos adicionam bolsões de largura de banda de nicho, mas de crescimento rápido. A multiplicidade de casos de uso garante taxas de utilização constantes, um fator-chave para investimentos de longo horizonte no mercado de rede de fibra escura dos Estados Unidos.

Análise Geográfica

O Sul detinha uma participação dominante da receita de 2025 graças a regulamentações pró-negócios, terra abundante para campi de hiperescala e densidade de hotéis de operadoras legadas em Atlanta e Norte da Virgínia. As cooperativas de concessionárias agilizam a implantação aérea ao longo das linhas de distribuição, comprimindo os ciclos de construção para laterais de última milha. Os corredores de Dallas a Houston também se beneficiam do backhaul de telemetria de petróleo e gás, que arrenda fios escuros para loops SCADA sensíveis à latência.

O impulso de crescimento está se deslocando para o oeste. Espera-se que o Oeste registre uma taxa de crescimento melhor até 2031, à medida que o Vale do Silício, Reno e Phoenix absorvem o transbordamento de clusters de IA de hubs orientais saturados. A rede de milha intermediária de acesso aberto de 2.500 milhas de Nevada exemplifica iniciativas apoiadas pelo estado que combinam fibra escura por atacado com termos de IRU atrativos, atraindo provedores de nuvem que buscam campi situados no deserto com energia renovável. O terreno montanhoso infla os custos de enterramento por milha, mas os hiperescaladores pagam prêmios por rotas trans-Pacífico de baixa latência, justificando as despesas de capital.

O Nordeste e o Centro-Oeste registram ganhos constantes de dígito único médio. As redes de dutos urbanos densos em Nova York e Boston permitem sobreposições de bainhas sem exigir novas escavações, mantendo assim o custo por milha ativada baixo. Enquanto isso, o papel do Centro-Oeste como zona de agregação transcontinental se intensifica; as operadoras adicionam caminhos diversos por Minneapolis e Chicago para contornar os dutos legados sobrecarregados ao longo da I-70. Programas liderados pelo estado, como a MOOSE Net de 530 milhas do Maine, confirmam o apetite público por modelos de acesso aberto que expandem o mercado endereçável total para o mercado de rede de fibra escura dos Estados Unidos.

Cenário Competitivo

O setor de rede de fibra escura dos Estados Unidos exibe consolidação moderada. Zayo, Lumen e Crown Castle controlam muitos corredores de longa distância com alta contagem de fibras; no entanto, especialistas regionais e consórcios municipais continuam a corroer sua participação em metros secundários. A Lumen afirma que replicar sua base de ativos de 400.000 milhas de rota custaria USD 150 bilhões, sublinhando as altas barreiras de entrada. Seu Tecido de Conectividade Privada sobrepõe o transporte com controle SDN, agrupando largura de banda sob demanda e IRUs de fibra escura para aprofundar a fidelidade de contas com hiperescaladores.

A Zayo persegue uma estratégia de construção agressiva, adicionando 5.000 milhas de rota em cinco novos caminhos de longa distância para atender às solicitações de capacidade impulsionadas por IA. Isso contrasta com o foco centrado em metro da Crown Castle, que visa o backhaul de pequenas células e clusters de computação de borda nos 30 principais mercados. Empreendimentos de cooperativas elétricas, como a Alabama Fiber Network, introduzem um modelo de baixo custo que aproveita os direitos de passagem existentes, oferecendo capacidades de acesso aberto de 400 Gbps que ressoam com operadoras rurais de telecomunicações sem despesas de capital para construções paralelas.

A dinâmica dos fornecedores também importa. Corning e Prysmian dominam as pré-formas de fibra, enquanto fornecedores de hardware como Ciena e Cisco se apressam para fornecer óptica de classe 800G. Os parceiros de implantação estão cada vez mais agrupando obras civis e manutenção, apresentando opções turnkey para fundos de capital de risco atraídos pelos fluxos de caixa semelhantes a serviços públicos da fibra. A tapeçaria competitiva resultante mantém uma rivalidade saudável enquanto evita preços predatórios, um equilíbrio que sustenta o investimento no mercado de rede de fibra escura dos Estados Unidos.

Líderes do Setor de Rede de Fibra Escura dos Estados Unidos

Zayo Group Holdings, Inc.

Crown Castle Fiber LLC

Lumen Technologies, Inc.

FiberLight, LLC

Uniti Group Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Lumen Technologies garantiu um compromisso de USD 500 milhões de investidores institucionais para acelerar a construção de fibra focada em IA, visando 2.000 novas milhas de rota até 2026 ao longo de corredores-chave de data centers e hubs emergentes de computação de borda.

- Fevereiro de 2025: A Crown Castle finalizou uma expansão de USD 180 milhões que adicionou 850 milhas de rota de fibra escura pronta para 400G em três grandes áreas metropolitanas, fortalecendo a conectividade de backhaul de 5G e data centers de hiperescala.

- Janeiro de 2025: A Comissão Federal de Comunicações lançou um novo processo de elaboração de normas com o objetivo de simplificar o acesso à fibra escura e reduzir as barreiras regulatórias para serviços de fibra por atacado, agindo com base nas conclusões de seu Relatório do Mercado de Comunicações de 2024.

- Janeiro de 2025: O Zayo Group detalhou um plano para implantar mais de 5.000 milhas de rota de longa distância adicionais nos próximos cinco anos para atender às crescentes necessidades de largura de banda de IA, citando mais de USD 1 bilhão em contratos de IA em 2024 e um pipeline de oportunidades de USD 3 bilhões.

Escopo do Relatório do Mercado de Rede de Fibra Escura dos Estados Unidos

| Fibra Monomodo |

| Fibra Multimodo |

| Longa Distância |

| Metro |

| Provedores de Serviços de Telecomunicações |

| Provedores de Serviços de Internet |

| Empresas |

| Governo e Setor Público |

| Outros Usuários Finais |

| Serviços de Comunicação |

| Televisão a Cabo |

| Interconexão de Data Centers |

| Redes Seguras e Armazenamento |

| Outras Aplicações |

| Por Tipo de Fibra | Fibra Monomodo |

| Fibra Multimodo | |

| Por Tipo de Rede | Longa Distância |

| Metro | |

| Por Usuário Final | Provedores de Serviços de Telecomunicações |

| Provedores de Serviços de Internet | |

| Empresas | |

| Governo e Setor Público | |

| Outros Usuários Finais | |

| Por Aplicação | Serviços de Comunicação |

| Televisão a Cabo | |

| Interconexão de Data Centers | |

| Redes Seguras e Armazenamento | |

| Outras Aplicações |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de rede de fibra escura dos Estados Unidos em 2031?

O mercado deve atingir USD 1,84 bilhão até 2031, crescendo a um CAGR de 7,65%.

Qual tipo de fibra domina atualmente os gastos?

A fibra monomodo detém uma participação de 68,54% devido à sua adequação para aplicações de longa distância de 400G a 800G.

Qual região deve crescer mais rapidamente até 2031?

Espera-se que o Oeste se expanda a um CAGR melhor à medida que os hiperescaladores adicionam capacidade no Vale do Silício, Reno e Phoenix.

Por que os provedores de nuvem estão migrando para a fibra escura?

Os fios escuros dedicados reduzem o custo total de propriedade da rede em cinco anos em quase 48% em comparação com os serviços de comprimento de onda gerenciados e melhoram a segurança.

Como as concessionárias estão influenciando a implantação de fibra rural?

As cooperativas elétricas aproveitam as linhas de postes existentes para construir rotas de milha intermediária, encurtando os ciclos de licenciamento e fornecendo fibra escura de acesso aberto.

Quais são as principais barreiras para novas construções?

Os altos custos de construção e os complexos processos de licenciamento multijurisdicionais permanecem os maiores obstáculos para os potenciais entrantes.

Página atualizada pela última vez em: