Tamanho e Participação do Mercado de Redes Ópticas e Comunicações

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

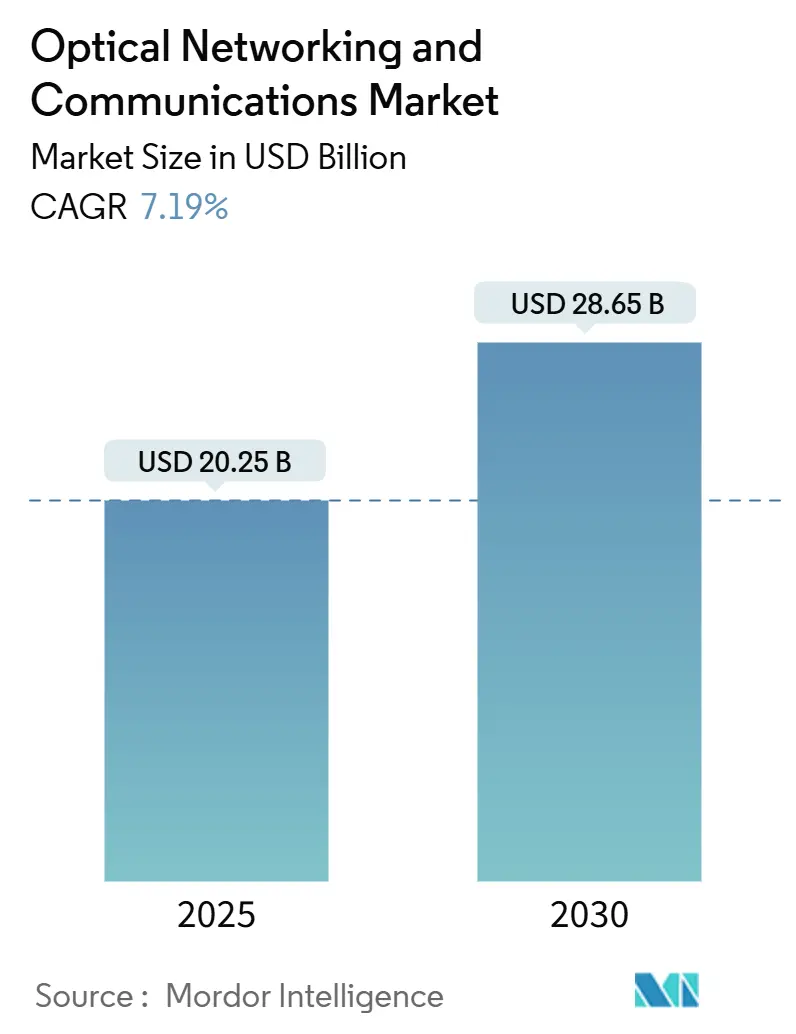

| Tamanho do Mercado (2025) | 20.25 Bilhões de dólares |

| Tamanho do Mercado (2030) | 28.65 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redes Ópticas e Comunicações por Mordor Intelligence

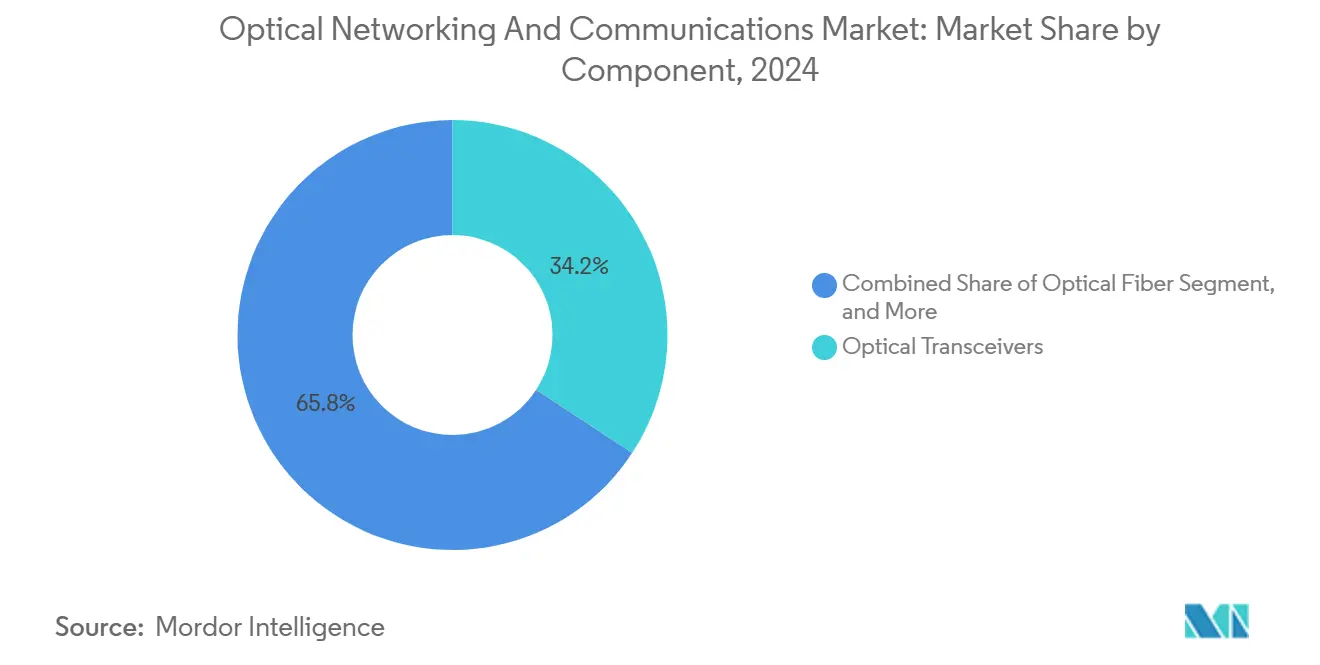

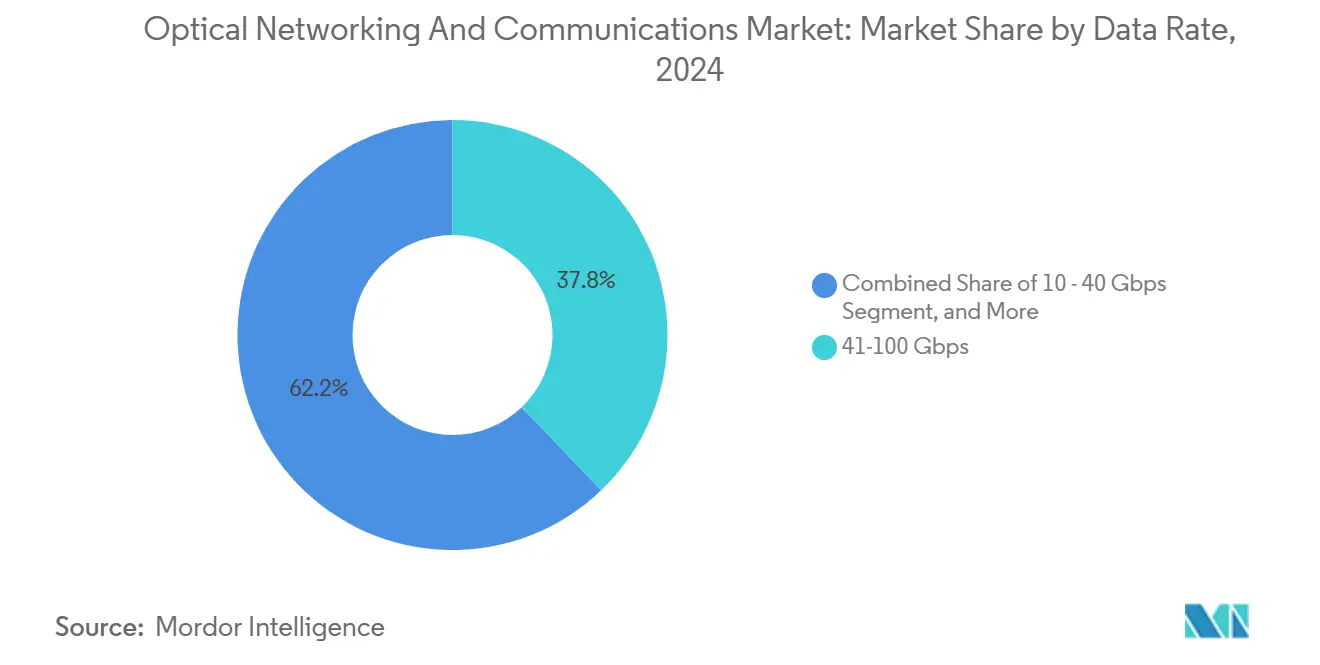

O tamanho do mercado de redes ópticas e comunicações foi de USD 20,25 bilhões em 2025 e está previsto para atingir USD 28,65 bilhões até 2030, avançando a um CAGR de 7,19%. O arco de crescimento é impulsionado por cargas de trabalho de IA com alta demanda de largura de banda, atualizações de interconexão de data centers em hiperescala e a onda de infraestrutura 5G rica em fibra. Avanços em óptica coerente, como o WaveLogic 6 Extreme da Ciena, que entrega comprimentos de onda de portadora única de 1,6 Tb/s enquanto reduz as necessidades de energia em 50%, reforçam as vantagens de desempenho por watt. A participação de receita desproporcional de 37,16% da Ásia-Pacífico está ancorada em implantações nacionais de fibra e na liderança da China em pesquisa de 6G. A multiplexação por divisão de comprimento de onda (WDM) mantém 51,46% de participação, mas a transmissão óptica coerente comanda o CAGR mais rápido de 8,14%, à medida que os operadores extraem mais eficiência espectral da fibra existente. A dinâmica de componentes ilustra a participação de 34,23% dos transceivers, enquanto a fibra óptica se expande mais rapidamente a 7,67%, com governos financiando a banda larga rural. Sistemas acima de 400 Gbps são os que crescem mais rapidamente, com CAGR de 8,32%, espelhando a mudança dos hiperescaladores em direção a plugáveis de 800G e emergentes de 1,6T.

Principais Conclusões do Relatório

- Por componente, os transceivers ópticos lideraram com 34,23% de participação de receita em 2024, enquanto a fibra óptica está prevista para se expandir a um CAGR de 7,67% até 2030.

- Por tecnologia, a WDM representou 51,46% da receita em 2024, enquanto a transmissão óptica coerente está projetada para crescer a um CAGR de 8,14% até 2030.

- Por taxa de dados, a faixa de 41-100 Gbps capturou 37,83% de participação em 2024; sistemas acima de 400 Gbps estão prontos para avançar a um CAGR de 8,32% até 2030.

- Por usuário final, os provedores de serviços de telecomunicações detinham 43,97% de participação em 2024, enquanto os data centers em nuvem e de colocalização devem registrar um CAGR de 7,72% até 2030.

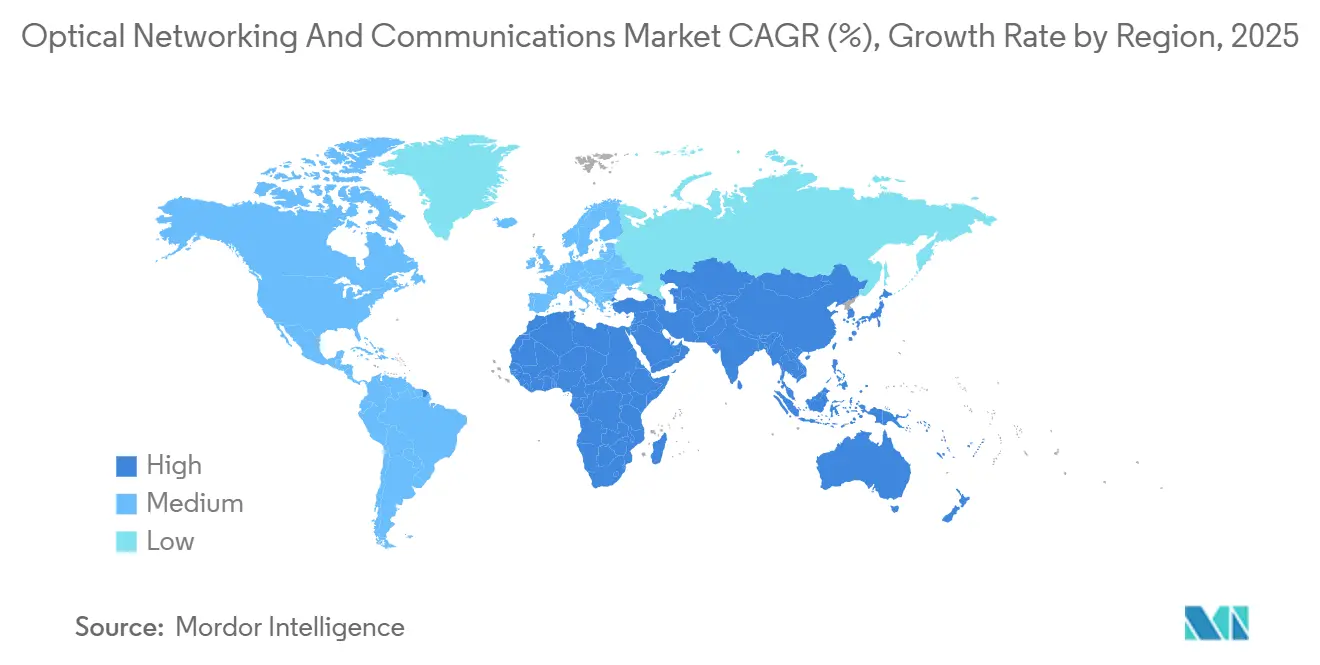

- Por geografia, a Ásia-Pacífico comandou 37,16% da participação do mercado de redes ópticas e comunicações em 2024 e está projetada para registrar um CAGR de 7,91% até 2030.

Tendências e Perspectivas do Mercado Global de Redes Ópticas e Comunicações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na demanda por largura de banda de interconexão de data centers em hiperescala | +1.8% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aceleração das implantações de fibra para backhaul e fronthaul de 5G | +1.5% | Global, liderado pela Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Adoção rápida de óptica plugável coerente de 400G/800G | +1.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Projetos nacionais de banda larga em fibra financiados pelo governo | +0.9% | América do Norte e Europa, mercados seletivos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Necessidade impulsionada por IA/AM de comutação óptica intra-DC de latência ultrabaixa | +0.7% | Regiões de hiperescala da América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Sistemas de linha óptica aberta desagregados que permitem economias multifornecedor | +0.4% | Global, adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Largura de Banda de Interconexão de Data Centers em Hiperescala

Os hiperescaladores projetam um salto de seis vezes no tráfego em cinco anos, à medida que as arquiteturas de cluster de IA substituem os designs centrados em CPU. Plugáveis coerentes duplos de 800G construídos em ASICs de 3 nm permitem comprimentos de onda de 1,6 Tb/s que dobram a capacidade por canal e reduzem os orçamentos de energia pela metade. [1]"Telia Lithuania deploys WaveLogic 5 Extreme for country-wide 800 Gb/s service," Ciena Corporation, CIENA.COM Contagens de portas mais altas e comutação de circuito óptico de maior alcance minimizam a latência entre pods de GPU. Mandatos de eficiência energética impulsionam uma mudança de óptica de detecção direta modulada por intensidade para soluções coerentes que oferecem bits por watt superiores. À medida que as pegadas de treinamento de IA crescem, os operadores de rede priorizam a eficiência espectral para adiar construções de novas fibras dispendiosas. Essas dinâmicas sustentam a demanda de longo prazo por hardware coerente de ponta nos domínios metro e de longa distância.

Aceleração das Implantações de Fibra para Backhaul e Fronthaul de 5G

A densificação do 5G multiplica as contagens de pequenas células, forçando os operadores a trocar os links de micro-ondas legados por fibra capaz de transportar 10 a 100 vezes mais capacidade. O primeiro serviço de comprimento de onda de 800 Gb/s da Lituânia, alimentado pelo WaveLogic 5 Extreme, exemplifica a modernização do backhaul móvel. Os modelos de RAN centralizada intensificam o tráfego de fronthaul entre cabeças de rádio remotas e unidades de banda base, ampliando a demanda por transporte óptico de alta capacidade com sincronização precisa. As construções de fibra urbana recebem impulso regulatório à medida que os governos perseguem objetivos de cidades inteligentes. Os fornecedores que fornecem placas de linha de 400G e 800G se beneficiam de um ciclo de atualização mais curto do que os ciclos de transporte tradicionais. Coletivamente, os requisitos de backhaul de 5G reforçam a visibilidade de receita para os fornecedores de sistemas ópticos até meados da década.

Adoção Rápida de Óptica Plugável Coerente de 400G/800G

Mover motores coerentes para módulos QSFP-DD e OSFP democratiza o desempenho de alto nível para operadoras menores e empresas. Os circuitos protegidos de 400G da Lightpath reduziram o consumo de energia em 80% enquanto preservavam a disponibilidade de cinco noves. Os plugáveis padronizados simplificam o inventário e permitem escalabilidade de pagamento conforme o crescimento em comparação com placas de linha proprietárias. Os hiperescaladores gravitam em direção a módulos de 800G e futuros de 1,6T para maximizar a densidade de unidades de rack em salas de dados com energia limitada. As arquiteturas de rede abertas acolhem a adoção de plugáveis coerentes multifornecedor, moderando o custo total de propriedade e acelerando os ciclos de inovação. À medida que a liderança de desempenho migra do chassi para o módulo, os fornecedores com integração avançada de DSP e fotônica desfrutam de uma base endereçável expandida.

Projetos Nacionais de Banda Larga em Fibra Financiados pelo Governo

USD 42,5 bilhões sob o programa BEAD exemplificam como os fundos públicos preenchem as lacunas de conectividade rural. A Ciena e a Flex ampliam a produção doméstica de OLT plugável que satisfaz as cláusulas Build America, Buy America, conferindo uma vantagem competitiva aos fabricantes dos EUA. Esquemas semelhantes no Canadá, Alemanha e Japão destinam a fibra como infraestrutura crítica, canalizando aquisições plurianuais para fornecedores estabelecidos com pedigrees de nível de operadora. Os longos ciclos de retorno favorecem equipamentos robustos e baseados em padrões em detrimento de recursos de ponta, segmentando a demanda por classe de desempenho. Além disso, o conteúdo doméstico obrigatório reduz os riscos das cadeias de suprimentos e nutre os ecossistemas locais de fotônica. Essas políticas prolongam a pista de receita para os participantes do mercado de redes ópticas e comunicações focados no acesso à banda larga.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto dispêndio de capital para atualizar redes legadas | -1.3% | Global, particularmente agudo em mercados maduros | Longo prazo (≥ 4 anos) |

| Restrições persistentes na cadeia de suprimentos para CIs fotônicos | -0.8% | Global, impacto concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada em embalagem e teste fotônico | -0.6% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Verificação de segurança cibernética intensificada de módulos ópticos estrangeiros | -0.4% | América do Norte e Europa, mercados seletivos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital para Atualizar Redes Legadas

A modernização de sistemas de linha óptica proprietários frequentemente requer substituições completas que dobram o opex durante as janelas de migração. Os operadores financeiros que buscam ganhos de latência de microssegundos podem enfrentar orçamentos de rede de nove dígitos. [2]"Ultra-low latency OTN technologies boosting brokerage competitiveness," Lightwave, LIGHTWAVEONLINE.COM Os ciclos de depreciação (7 a 10 anos) raramente se alinham com os roteiros coerentes em rápida evolução, provocando resistência dos CFOs às amortizações antecipadas de ativos. As operadoras menores lutam para garantir financiamento em meio ao aumento das taxas de juros e à desaceleração da adoção de plataformas de próxima geração. A operação multidomain adiciona complexidade, pois as equipes devem executar sistemas legados e novos em paralelo para salvaguardar os acordos de nível de serviço. Esses ventos contrários de custo moderam as perspectivas de outra forma robustas do mercado de redes ópticas e comunicações.

Restrições Persistentes na Cadeia de Suprimentos para CIs Fotônicos

Os preços do germânio saltaram 75% após as restrições de exportação, e o gálio poderia subir 250%, sublinhando a exposição de fonte única de materiais. [3]"What impact is China's export ban on critical materials for optics having?" Laser Focus World, LASERFOCUSWORLD.COM Poucas fábricas conseguem processar wafers de InP ou de fotônica de silício em escala, estendendo os prazos de entrega de componentes além de 52 semanas. As fricções geopolíticas ameaçam o acesso a fundições contratadas, empurrando os fornecedores para redesenhos plurianuais em torno de substratos alternativos. Os governos respondem com incentivos no estilo CHIPS; a Infinera garantiu até USD 93 milhões para atualizações de fábricas nos EUA. No entanto, o alívio não é imediato, prolongando o impacto negativo nos embarques de equipamentos no médio prazo e amortecendo a expansão do mercado de redes ópticas e comunicações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Transceivers Ancoram a Receita Enquanto a Fibra Acelera

Os transceivers entregaram 34,23% da participação do mercado de redes ópticas e comunicações em 2024, espelhando seu papel fundamental como gateways eletro-ópticos. As construções paralelas de banda larga governamental impulsionam o CAGR de 7,67% da fibra, estabelecendo a espinha dorsal passiva antes das atualizações de equipamentos ativos. O tamanho do mercado de redes ópticas e comunicações vinculado às implantações de fibra está projetado para se compor de forma constante à medida que os projetos rurais começam. Enquanto isso, comutadores, roteadores e amplificadores colhem demanda incremental da adoção de sistemas de linha aberta que separa os papéis de transporte e roteamento. Os volumes de amplificadores crescem em rotas de ultra-longa distância, como o cabo 2Africa de 45.000 km que depende de comprimentos de onda de 800G. A combinação de componentes muda gradualmente, mas os transceivers permanecem a camada de maior margem devido à densa integração de DSP e ao empacotamento fotônico avançado.

O aumento da adoção de plugáveis de 800G eleva os preços médios de venda dos transceivers, amortecendo a volatilidade de volume. Os fornecedores de fibra buscam melhorias de rendimento em vidro de atenuação ultrabaixa para acomodar portadoras de 1,6 Tb/s. Os fornecedores de malha de comutação adicionam portas coerentes, obscurecendo os limites com os equipamentos de transporte tradicionais. A confluência das tendências de redes abertas e dos mandatos de energia direciona os compradores para soluções que otimizam bits por watt, elevando a demanda por ofertas integradas de transceiver e sistema de linha. Consequentemente, o cenário de componentes equilibra a liderança de receita dos transceivers com a rápida expansão do volume de fibra ao longo da janela de previsão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: WDM Lidera, mas a Coerente Inova Mais Rapidamente

A WDM preservou 51,46% de participação de receita em 2024, aproveitando as implantações consolidadas nas rotas metro e de longa distância. No entanto, os líderes do mercado de redes ópticas e comunicações favorecem cada vez mais a modulação coerente para ampliar a eficiência espectral, gerando um CAGR de 8,14% para sistemas coerentes. O tamanho do mercado de redes ópticas e comunicações vinculado às atualizações coerentes escala rapidamente à medida que os plugáveis de 400G/800G amadurecem. As redes ópticas passivas mantêm o impulso nas implantações de fibra até o domicílio, enquanto o SONET/SDH vê um encerramento gradual, exceto onde o sincronismo preciso é inegociável.

A ascendência da coerente decorre do progresso do DSP que desbloqueia o modelamento probabilístico de constelação e taxas de baud mais altas sem novas escavações de fibra. Os padrões OpenZR+ e 800LR definidos pelo OIF aceleram a interoperabilidade multifornecedor, reduzindo o aprisionamento de fornecedor. Por outro lado, a incumbência da WDM garante uma longa cauda de receitas de manutenção para equipamentos legados. A interação entre PAM4 otimizado em custo e canais coerentes premium promove a estratificação de rede, combinando tecnologia com distância de rota e necessidade de capacidade. No geral, os avanços coerentes reformulam os fossos competitivos à medida que a inovação migra do encanamento da camada óptica para a expertise no domínio do silício.

Por Taxa de Dados: Velocidades Ultraaltas Assumem a Coroa do Crescimento

A coorte de 41-100 Gbps capturou 37,83% de participação de receita em 2024 graças às amplas implantações de 100G metro. No entanto, as faixas acima de 400 Gbps registram o CAGR mais rápido de 8,32%, impulsionadas por placas de linha de 800G e protótipos iniciais de 1,6T. O tamanho do mercado de redes ópticas e comunicações para sistemas >400 Gbps cresce à medida que os clusters de IA demandam caminhos de tráfego leste-oeste com alta densidade de largura de banda. Os segmentos de banda média (101-400 Gbps) fazem a ponte entre a adoção legada de 100G e a de ponta de 800G, estabilizando os ciclos de atualização para operadoras de nível 2.

Testes de campo como a rota de 1,6 Tb/s de 296 km da AT&T confirmam a viabilidade comercial para o transporte em escala de terabit. Os roteiros dos fornecedores sugerem comprimentos de onda de 3,2 Tb/s até o final da década, estendendo o escalonamento de óptica no estilo da Lei de Moore. No entanto, os segmentos de baixa velocidade persistem nas redes de acesso onde o custo supera a capacidade. À medida que os operadores avaliam o risco de esgotamento de fibra, eles se inclinam para taxas de linha mais altas, reduzindo o opex por bit e adiando obras civis. Essa dinâmica ancora a demanda sustentada por transceivers ricos em DSP que utilizam nós de processo avançados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Data Centers Superam as Operadoras de Telecomunicações Tradicionais

As operadoras de telecomunicações retiveram uma participação de 43,97% em 2024, mas as instalações em nuvem e de colocalização registram um CAGR mais acentuado de 7,72%, à medida que as cargas de trabalho de IA reformulam os perfis de tráfego. Os data centers favorecem plugáveis coerentes que condensam 800G em caixas de pizza de 1 RU, otimizando a energia escassa de rack. O tamanho do mercado de redes ópticas e comunicações vinculado aos campi de hiperescala se expande mais rapidamente do que o vinculado às pegadas de telecomunicações nacionais. As empresas modernizam as espinhas dorsais de campus para nuvem, adicionando volumes constantes, mas menores. Os segmentos governamentais e de defesa compram por segurança e sobrevivência, sustentando a demanda de nicho.

A saúde e os serviços públicos adotam aplicações de telemedicina e rede elétrica inteligente que exigem latência determinística. Redes hospitalares como a Atlantic Health empregam caminhos coerentes redundantes para imagens médicas. A diversificação de usuários finais reduz a ciclicidade, mas os modelos de entrada no mercado dos fornecedores se bifurcam cada vez mais entre portfólios de nível de operadora e centrados em data center. Essa evolução do mix de clientes direciona a P&D para óptica de menor potência e maior densidade ajustada para links de comutador a comutador versus trechos de longa distância.

Análise Geográfica

A participação de receita de 37,16% e o CAGR de 7,91% da Ásia-Pacífico sublinham a escala incomparável de investimento em fibra. As implantações de 400G metro da China Mobile e a pesquisa de óptica 6G da NTT encabeçam o poder de inovação da região. Os clusters de fabricação na China e no Japão comprimem os custos de hardware, reforçando a competitividade de exportação regional. A Índia e a Coreia do Sul adicionam potencial de crescimento por meio da densificação do 5G e das agendas de cidades inteligentes.

A América do Norte ocupa o segundo lugar, impulsionada pelas expansões de data centers em hiperescala e pela maratona de fibra rural financiada pelo BEAD. As cláusulas Build America, Buy America direcionam as compras para plantas domésticas, como a linha Flex da Ciena, fortalecendo a soberania da cadeia de suprimentos. Os testes de fronteira, incluindo o transporte de 1,6 Tb/s da AT&T, validam o apetite norte-americano por velocidades de ponta. O Canadá e o México modernizam as rotas transfronteiriças, completando a demanda continental.

A Europa registra crescimento moderado sob uma bandeira de soberania digital. O link de 1,6 Tb/s Amsterdam-Düsseldorf da euNetworks sinaliza a prontidão dos operadores para saltar para o desempenho do WaveLogic 6. Alemanha, Reino Unido e França lideram as construções de data centers, enquanto os mercados do Leste buscam atualizações de espinha dorsal. As metas regulatórias de carbono impulsionam equipamentos coerentes energeticamente eficientes, moldando as especificações de aquisição.

O Oriente Médio e a África aproveitam os megaprojetos submarinos, como a cadeia de 800G de 45.000 km do 2Africa, que conecta 33 nações. Os planos de cidades inteligentes do Golfo elevam a densidade de fibra metro, enquanto os estados africanos se concentram nos desembarques submarinos para impulsionar a conectividade interior. A América do Sul experimenta uma modernização gradual liderada pelo Brasil e pelo Chile, com oportunidades vinculadas aos desembarques de cabos no Pacífico e no Atlântico. Coletivamente, as disparidades regionais refletem estágios diferenciais de maturidade da infraestrutura digital, mas convergem na óptica coerente como o denominador comum de atualização no mercado de redes ópticas e comunicações.

Cenário Competitivo

A consolidação moderada se intensificou com a aquisição da Infinera pela Nokia por USD 2,3 bilhões, forjando um desafiante à Ciena e à Huawei. Os roteiros proprietários de DSP, como o feito de portadora única de 1,6 Tb/s do WaveLogic 6 Extreme, exemplificam os fossos de inovação. Os fornecedores que possuem IP coerente mais software de plano de controle ganham negócios de ponta a ponta, marginalizando os especialistas em componente único.

A inclinação estratégica em direção às malhas de data center vê os fornecedores adicionando silício de comutador Ethernet ou se alinhando com projetos de computação aberta. Os sistemas de linha óptica aberta desagregados permitem que participantes menores vendam ROADMs de nicho ou amplificadores Raman que se encaixam nas construções das operadoras. A concessão do Ato CHIPS à Infinera destaca a determinação do governo de localizar as cadeias de fotônica. A geopolítica injeta complexidade à medida que as operadoras ocidentais verificam módulos estrangeiros para conformidade de segurança, beneficiando os fornecedores domésticos.

A competição gira em torno da eficiência de energia por Gb e da telemetria automatizada para redes autocurativas. Participantes como a Huawei impulsionam a convergência óptico-elétrico-óptica, enquanto a Ciena investe em provisionamento zero-touch. As batalhas de participação de mercado se deslocam para a profundidade de integração vertical, a abertura do ecossistema e a localização de fábricas, moldando as avaliações dos compradores em todo o mercado de redes ópticas e comunicações.

Líderes do Setor de Redes Ópticas e Comunicações

Ciena Corporation

Infinera Corporation

Lumentum Holdings Inc.

Coherent Corp.

Acacia Communications, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A AT&T testou 1,6 Tb/s em 296 km de fibra Newark-Filadélfia, quadruplicando as velocidades atuais.

- Fevereiro de 2025: A Nokia finalizou sua aquisição da Infinera por USD 2,3 bilhões, ampliando a abrangência em óptica coerente.

- Janeiro de 2025: A Ciena introduziu um plugável Coherent-Lite de 1,6 Tb/s voltado para os clusters de IA dos hiperescaladores.

- Janeiro de 2025: A Ciena demonstrou faixas PAM4 de 448G e protótipos de 1,6T na Cúpula OCP.

Escopo do Relatório Global do Mercado de Redes Ópticas e Comunicações

| Transceivers Ópticos |

| Fibra Óptica |

| Comutadores e Roteadores Ópticos |

| Amplificadores Ópticos |

| Cabos Ópticos |

| Outros Componentes |

| Multiplexação por Divisão de Comprimento de Onda (WDM) |

| Rede Óptica Síncrona (SONET/SDH) |

| Canal de Fibra |

| Rede Óptica Passiva (PON) |

| Transmissão Óptica Coerente |

| Outras Tecnologias |

| Menos de 10 Gbps |

| 10 - 40 Gbps |

| 41 - 100 Gbps |

| 101 - 400 Gbps |

| Acima de 400 Gbps |

| Provedores de Serviços de Telecomunicações |

| Data Centers em Nuvem e de Colocalização |

| Empresas |

| Governo e Defesa |

| Saúde e Serviços Públicos |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Transceivers Ópticos | ||

| Fibra Óptica | |||

| Comutadores e Roteadores Ópticos | |||

| Amplificadores Ópticos | |||

| Cabos Ópticos | |||

| Outros Componentes | |||

| Por Tecnologia | Multiplexação por Divisão de Comprimento de Onda (WDM) | ||

| Rede Óptica Síncrona (SONET/SDH) | |||

| Canal de Fibra | |||

| Rede Óptica Passiva (PON) | |||

| Transmissão Óptica Coerente | |||

| Outras Tecnologias | |||

| Por Taxa de Dados | Menos de 10 Gbps | ||

| 10 - 40 Gbps | |||

| 41 - 100 Gbps | |||

| 101 - 400 Gbps | |||

| Acima de 400 Gbps | |||

| Por Usuário Final | Provedores de Serviços de Telecomunicações | ||

| Data Centers em Nuvem e de Colocalização | |||

| Empresas | |||

| Governo e Defesa | |||

| Saúde e Serviços Públicos | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos globais em redes ópticas crescerão até 2030?

O mercado de redes ópticas e comunicações está projetado para se expandir de USD 20,25 bilhões em 2025 para USD 28,65 bilhões até 2030, refletindo um CAGR de 7,19%.

Qual região contribui com mais receita hoje?

A Ásia-Pacífico lidera com 37,16% de participação devido às implantações de fibra em larga escala e aos programas avançados de pesquisa em 6G.

Por que a óptica plugável coerente está ganhando força?

Os módulos coerentes de 400G/800G oferecem maior eficiência espectral e menor consumo de energia, permitindo que os operadores aumentem a capacidade sem substituições completas de equipamentos.

Qual faixa de taxa de dados está crescendo mais rapidamente?

Os sistemas acima de 400 Gbps registram o CAGR mais rápido de 8,32%, à medida que os hiperescaladores migram para 800G e links iniciais de 1,6T.

Como a aquisição da Infinera pela Nokia alterou a concorrência?

O negócio de USD 2,3 bilhões criou um desafiante mais forte à Ciena e à Huawei, combinando portfólios profundos de DSP coerente com alcance global expandido.

Quais escassezes de materiais ameaçam o fornecimento de hardware óptico?

As restrições de exportação sobre germânio e gálio elevaram os preços e destacaram a dependência de um conjunto restrito de fundições de CIs fotônicos.

Página atualizada pela última vez em: