Tamanho e Participação do Mercado de Redes de Transporte Óptico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

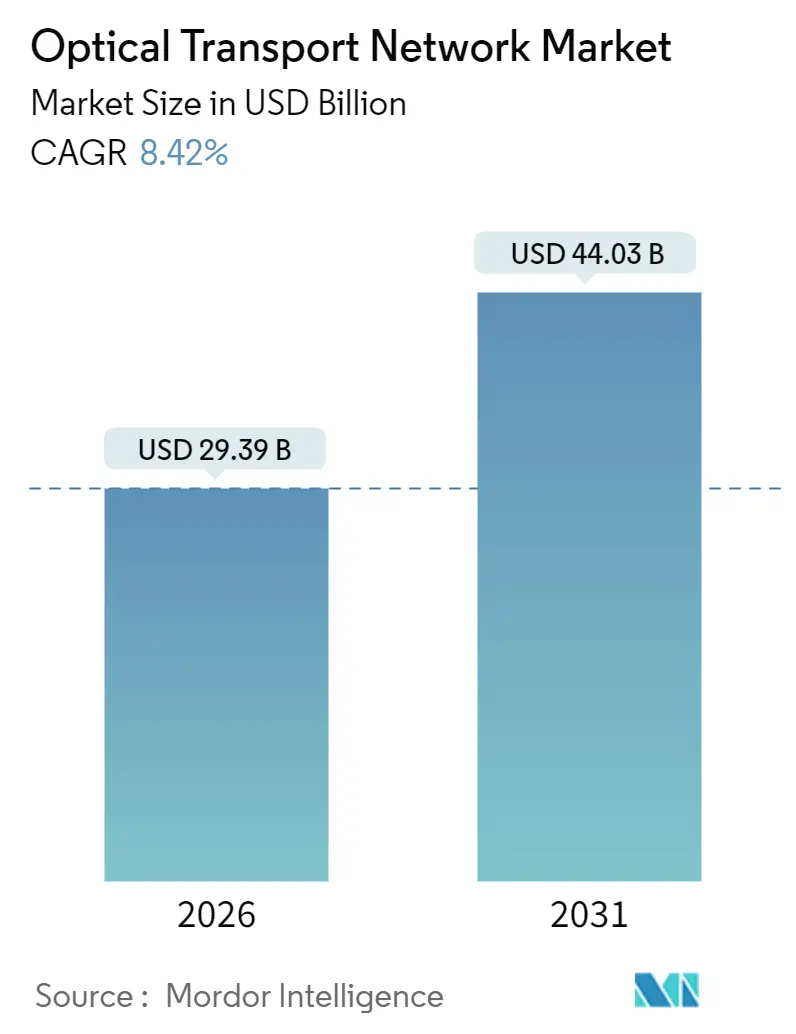

| Tamanho do Mercado (2026) | 29.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 44.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.42% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

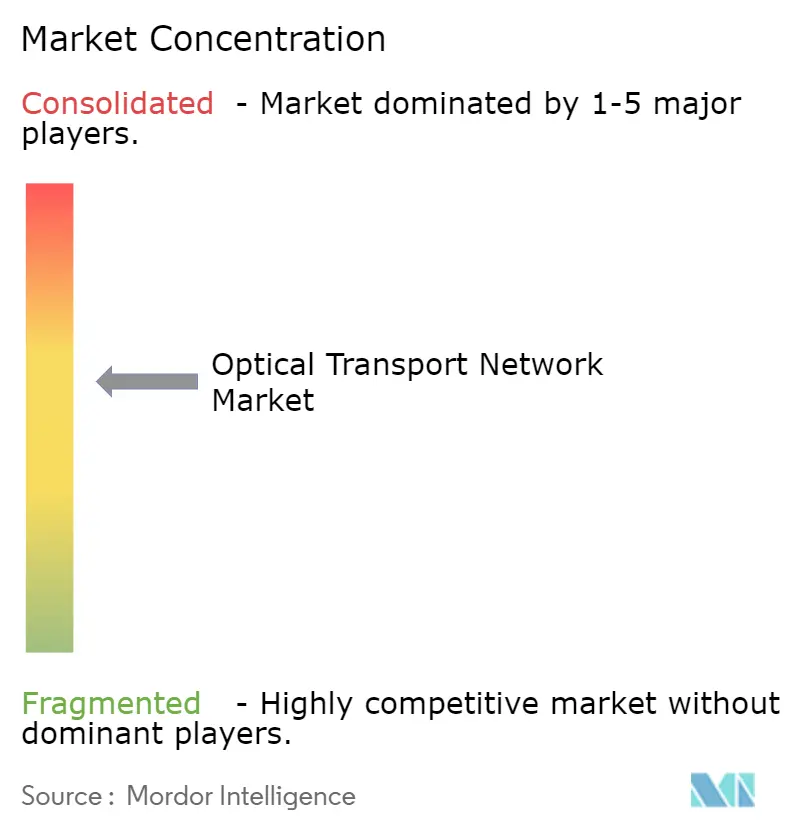

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redes de Transporte Óptico por Mordor Intelligence

O tamanho do mercado de redes de transporte óptico é de USD 29,39 bilhões em 2026 e está previsto para atingir USD 44,03 bilhões até 2031, avançando a um CAGR de 8,42%. O impulso decorre de projetos de interconexão de data centers em hiperescala que agora rivalizam com as atualizações de longa distância de operadoras, da adoção generalizada de plugáveis coerentes 400ZR/400ZR+ e de estímulos governamentais plurianuais para fibra nos Estados Unidos e na Europa. Os fornecedores de equipamentos se beneficiam de fluxos de demanda duplos, expansões de banda larga rural e links de clusters de IA de hiperescaladores que mitigam o risco de cliente único. A comoditização de componentes está se acelerando, mas a receita de serviços cresce mais rapidamente à medida que as operadoras terceirizam o design e a integração para sistemas de linha aberta desagregados. No entanto, o intensificação dos controles de exportação EUA-China está fragmentando os roteiros tecnológicos e adicionando risco à cadeia de suprimentos.

Principais Conclusões do Relatório

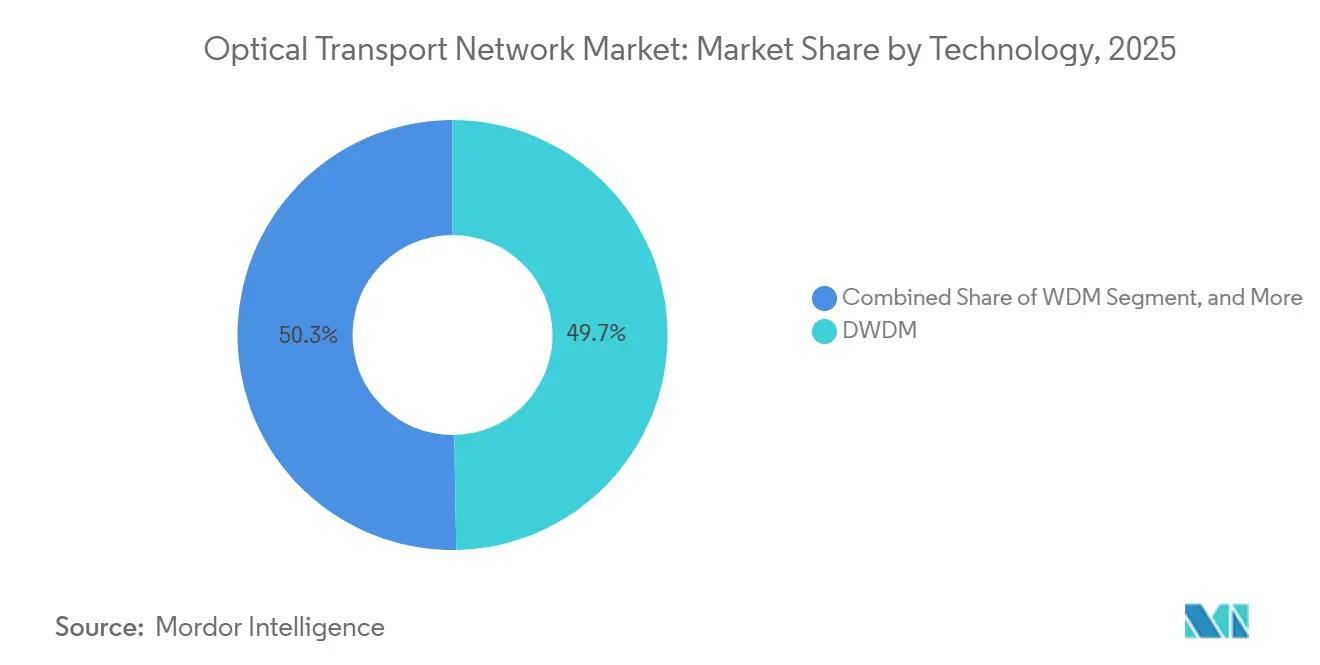

- Por tecnologia, o DWDM liderou com 49,72% da participação do mercado de redes de transporte óptico em 2025, enquanto o WDM está projetado para crescer a um CAGR de 9,11% até 2031.

- Por oferta, os componentes representaram 58,44% da receita de 2025, enquanto os serviços estão previstos para expandir a um CAGR de 8,89% ao longo de 2026-2031.

- Por vertical de usuário final, os operadores de TI e telecomunicações detinham 43,83% da participação do mercado de redes de transporte óptico em 2025; espera-se que os data centers em nuvem e de colocalização registrem um CAGR de 9,66% até 2031.

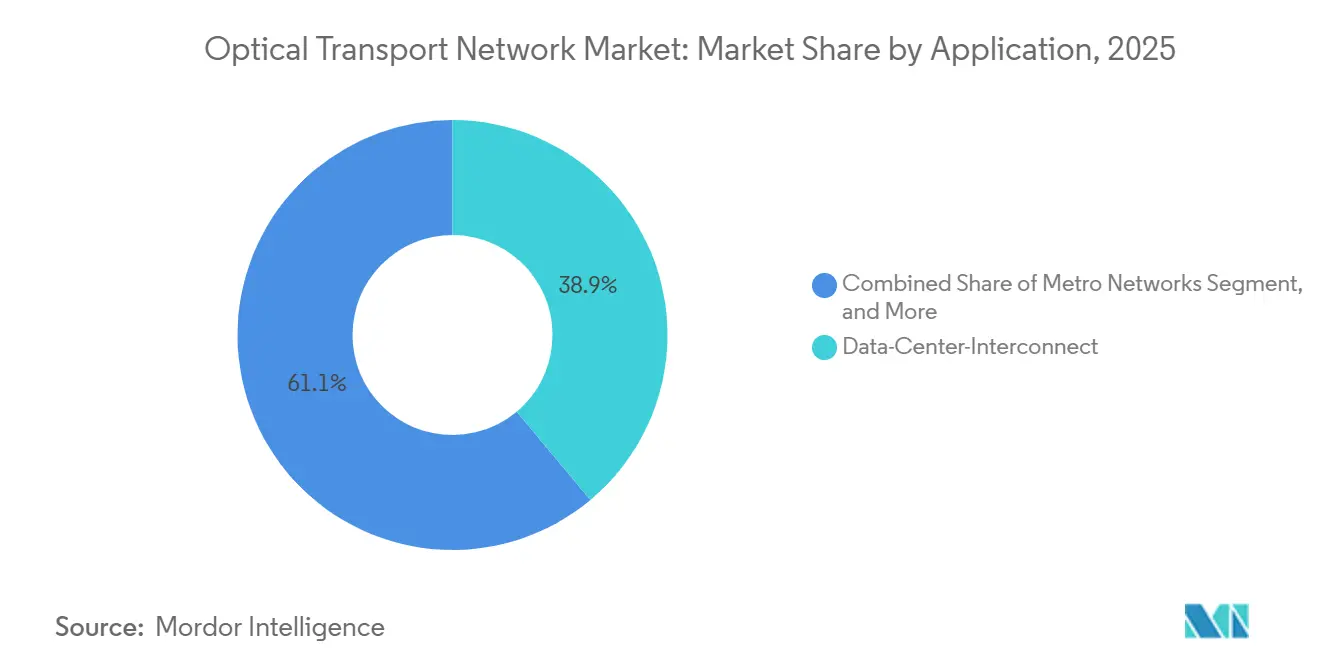

- Por aplicação, a interconexão de data centers capturou 38,91% da receita de 2025 e está definida para avançar a um CAGR de 8,94% até 2031.

- Por taxa de dados, os comprimentos de onda de 100-400 Gbit/s comandaram 52,34% da participação do mercado de redes de transporte óptico em 2025, enquanto os sistemas acima de 800 Gbit/s crescerão a um CAGR de 8,42%.

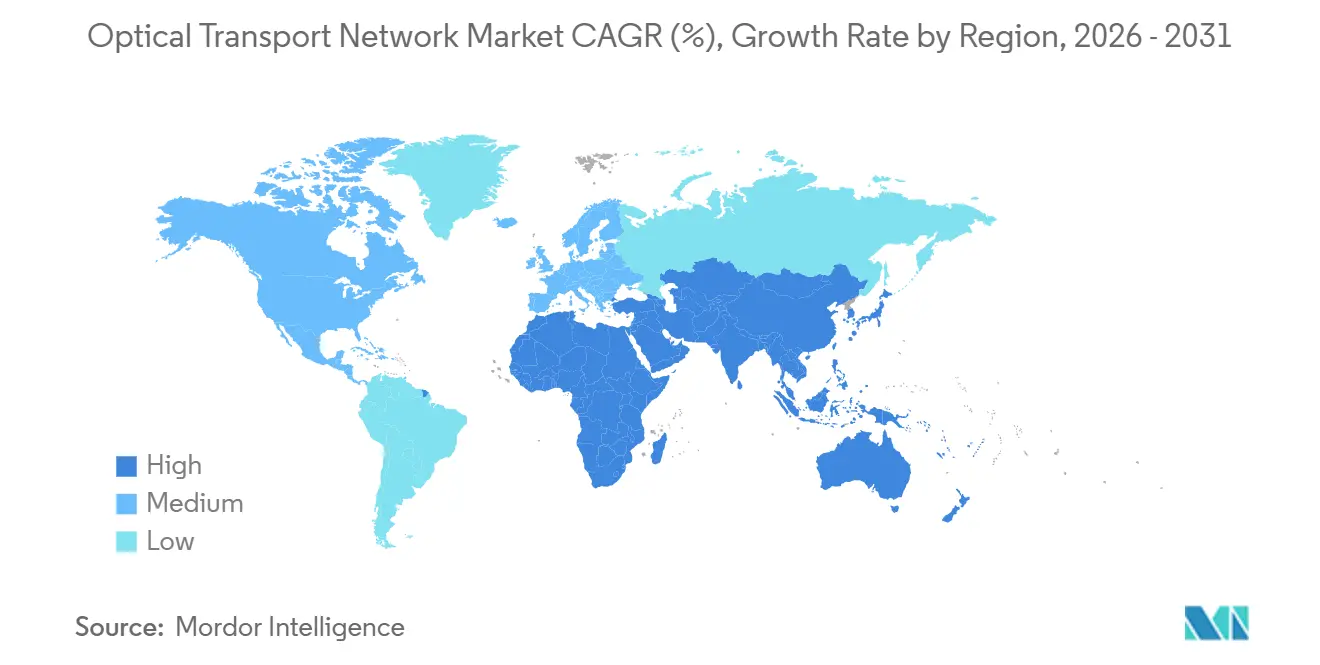

- Por geografia, a Ásia-Pacífico dominou com uma participação de 35,67% em 2025, mas o Oriente Médio está previsto para registrar o CAGR mais rápido de 9,47% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Redes de Transporte Óptico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida de 400 ZR/ZR+ para Interconexão de Data Centers | +1.8% | Global, liderado pelos hubs de hiperescaladores da América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Explosão de Tráfego de Clusters de IA de Hiperescaladores | +2.1% | América do Norte, Europa, mercados centrais da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Estímulo Governamental para Backhaul de Fibra | +1.3% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Sistemas de Linha Aberta Reduzindo o Capex | +0.9% | Global, particularmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Inflexão de Preço da Fotônica de Silício | +1.0% | Global, fabricação concentrada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Cabos Submarinos em Áreas Inexploradas | +0.7% | Global, abrangendo quatro continentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de 400 ZR/ZR+ para Interconexão de Data Centers

A rede Azure da Microsoft ultrapassou 50.000 módulos 400ZR implantados em 2025, comprovando que os plugáveis coerentes reduzem a área física em 40% e o consumo de energia em 30% em comparação com os racks DWDM legados.[1]Equipe de Redes Azure da Microsoft, "Escalando as Redes Azure com Plugáveis Coerentes 400ZR," microsoft.com Os fornecedores de silício merchant agora vendem módulos diretamente para hiperescaladores, contornando os fornecedores ópticos tradicionais e reformulando os modelos de aquisição. A Ciena confirmou que os plugáveis representaram 22% da receita do WaveLogic no exercício fiscal de 2025, ante 11% no ano anterior. À medida que os hiperescaladores padronizam o 400ZR/400ZR+ para links de DCI metro de 80-120 km, o mercado de redes de transporte óptico ganha um catalisador de volume duradouro que compensa a ciclicidade dos gastos das operadoras de telecomunicações.

Explosão de Tráfego de Clusters de IA de Hiperescaladores

O treinamento de IA generativa exige largura de banda suficientemente densa para interconectar clusters de 25.000 GPUs a 400 Gbit/s, impulsionando uma onda sem precedentes de gastos com DCI. Amazon Web Services, Microsoft Azure, Google Cloud e Meta destinaram um total combinado de USD 400 bilhões em desembolsos de capital para 2026, dos quais aproximadamente 35% visam a infraestrutura de rede.[2]Equipe do Financial Times, "A Corrida de Gastos de USD 400 bi em IA das Grandes Empresas de Tecnologia Reformula as Cadeias de Suprimentos," ft.com Os prazos de entrega de transceivers se estenderam para 52 semanas para dispositivos de 800 Gbit/s, favorecendo os fornecedores com fábricas de fotônica próprias. A mudança em direção a arquiteturas IP sobre DWDM permite que roteadores com óptica coerente integrada contornem a comutação OTN, reduzindo custos, mas diminuindo as receitas da camada de serviço para as operadoras.

Estímulo Governamental para Backhaul de Fibra

O programa de Equidade, Acesso e Implantação de Banda Larga da NTIA injetou USD 42,45 bilhões em planos de fibra rural nos EUA em novembro de 2024, com as regras de Compra Americana impulsionando a expansão de USD 500 milhões da Corning na Carolina do Norte.[3]Administração Nacional de Telecomunicações e Informação, "Alocações Estaduais do Programa BEAD Anunciadas," ntia.gov O Mecanismo Interligar a Europa 2 da Europa adicionou EUR 2,07 bilhões (USD 2,2 bilhões) para backhaul de fibra transfronteiriço. No entanto, a escassez de mão de obra pode atrasar as implantações e comprimir as janelas de entrega de equipamentos, causando um pico de pedidos durante 2026-2027, seguido de uma possível queda.

Sistemas de Linha Aberta Reduzindo o Capex

As arquiteturas desagregadas permitem que as operadoras adquiram transponders, amplificadores e ROADMs separadamente, reduzindo os custos por comprimento de onda em até 30%. A Telefónica reduziu os custos unitários para USD 13.750 em sua implantação UNICA na Espanha e no Brasil. Embora o capex caia, a complexidade de integração aumenta, estimulando a demanda por serviços profissionais que elevam a receita geral do fornecedor mesmo com o aperto das margens de hardware.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congelamento de Capex em Operadoras de Telecomunicações de Nível 2 | -1.2% | Europa, América Latina, partes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Controles de Exportação EUA-China sobre DSPs Coerentes | -0.8% | China, com repercussões na cadeia de suprimentos regional | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada para Instalação de Fibra | -0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Dependência da Cadeia de Suprimentos na Epitaxia de InP | -0.5% | Global, concentrada no Japão e em Taiwan | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congelamento de Capex em Operadoras de Telecomunicações de Nível 2 (2024-2025)

A Deutsche Telekom reduziu o investimento em rede fixa na Alemanha em 8% em relação ao ano anterior, enquanto a América Móvil reduziu a orientação de capex para 2025 no Brasil e na Colômbia em 12% em resposta ao aumento dos custos de juros. Os adiamentos de gastos pesam sobre fornecedores regionais como a ADVA, mas os principais fornecedores compensam parcialmente o déficit com vendas para hiperescaladores. Os analistas esperam uma recuperação assim que as necessidades de backhaul 5G e os programas de subsídios reacendam as atualizações após 2027.

Controles de Exportação EUA-China sobre DSPs Coerentes

A ação da Lista de Entidades de outubro de 2024 proíbe empresas americanas de enviar DSPs coerentes de ≥600 Gbit/s para a China. A Huawei está avançando em um DSP doméstico de 400 Gbit/s, mas o desempenho fica 18 meses atrás dos chips ocidentais de 800 Gbit/s. Roteiros tecnológicos duplos poderiam fragmentar os padrões globais e complicar as operações de operadoras multinacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: DWDM Ancora a Receita, WDM Lidera o Crescimento

Os sistemas DWDM detinham uma participação de 49,72% do mercado de redes de transporte óptico em 2025, sublinhando seu domínio nos corredores de longa distância e submarinos, onde a eficiência espectral dita a economia. A plataforma PSE-6s da Nokia mostra que os plugáveis coerentes agora podem atender links de acesso metro, fundindo o desempenho DWDM com a simplicidade do WDM. As soluções WDM registrarão um CAGR de 9,11% à medida que as operadoras metro adotam arquiteturas de backhaul 5G de menor custo. Por sua vez, os fornecedores de silício merchant capturam valor dessa convergência, reformulando a dinâmica competitiva.

A tecnologia legada de banda O permanece de nicho para interconexões de campus, mas ilustra a segmentação específica por aplicação. A Ciena reportou um salto de 18% na receita do WaveLogic no exercício fiscal de 2025, enquanto sua receita tradicional de comutação OTN caiu 3%, sinalizando migração interna de valor. À medida que os plugáveis coerentes amadurecem, a economia do DWDM se estende em direção aos nós de borda, pressionando fornecedores menores que carecem de capacidade de P&D. O mercado de redes de transporte óptico, portanto, enfrenta consolidação mesmo com a ampliação das opções tecnológicas.

Por Oferta: Componentes Dominam, Serviços Aceleram

Os componentes geraram 58,44% da receita de 2025, refletindo a grande base instalada de equipamentos de transporte óptico. No entanto, os serviços, projetados para crescer a um CAGR de 8,89%, monetizam cada vez mais a complexidade dos sistemas de linha aberta. A Cisco divulgou margens brutas de 68% para serviços ópticos, muito acima das margens de hardware, sublinhando seu pivô estratégico em direção à receita recorrente.

O mercado de redes de transporte óptico para serviços se expandirá à medida que as operadoras terceirizam a integração multifornecedor e o planejamento de capacidade. Plataformas modulares compactas como o GX G42 da Infinera fundem comutação e transporte, reduzindo a área física e impulsionando a demanda por suporte ao ciclo de vida em detrimento de simples atualizações de hardware. O diagnóstico baseado em IA poderia corroer alguma receita de manutenção, mas os fornecedores compensam isso adicionando análises de otimização de tráfego sobre os contratos de suporte.

Por Vertical de Usuário Final: Provedores de Nuvem Superam as Operadoras de Telecomunicações

Os operadores de TI e telecomunicações ainda representavam 43,83% dos gastos em 2025, mas os clientes de nuvem em hiperescala e colocalização registrarão um CAGR de 9,66%, impulsionados por clusters de IA que exigem links de baixa latência em múltiplas regiões. O compromisso da Amazon de implantar 100.000 plugáveis coerentes ilustra a aquisição direta em escala sem precedentes, contornando a distribuição legada.

Os compradores governamentais e de defesa permanecem menores, mas são clientes de alto valor, favorecendo sistemas DWDM com segurança quântica. Saúde e bancos investem em links ópticos privados para recuperação de desastres orientada à conformidade, destacando nichos de demanda fora dos hiperescaladores. A demanda fragmentada de energia, manufatura e varejo frequentemente flui por meio de parceiros de canal, sustentando uma longa cauda de integradores dentro do setor de redes de transporte óptico.

Por Aplicação: DCI Cresce Rapidamente, Longa Distância Amadurece

A interconexão de data centers representou 38,91% da receita em 2025 e crescerá a um CAGR de 8,94% à medida que a distribuição de cargas de trabalho se intensifica. A arquitetura Azure da Microsoft emprega pacotes de 32 comprimentos de onda entregando 12,8 Tbit/s por link, demonstrando a escala do DCI. Em contraste, o DWDM de longa distância permanece estável, impulsionado principalmente por expansões submarinas, enquanto as redes metro enfrentam pressão de preços de construtores de fibra escura.

As redes corporativas dependem cada vez mais de sobreposições SD-WAN, comprimindo os serviços gerenciados de comprimento de onda, mas grandes campi ainda justificam infraestrutura óptica privada. Fornecedores como a Ciena empacotam transporte óptico de pacotes e SD-WAN para capturar essa demanda híbrida. O mercado de redes de transporte óptico, portanto, se inclina para aplicações centradas em nuvem mesmo com o platô dos segmentos tradicionais de operadoras.

Por Taxa de Dados/Comprimento de Onda: 100-400 Gbit/s Domina, Acima de 800 Gbit/s Emerge

Os comprimentos de onda de 100-400 Gbit/s capturaram 52,34% de participação em 2025, refletindo tanto os ativos legados de 100 Gbit/s quanto a proliferação de módulos 400ZR. Os sistemas acima de 800 Gbit/s estão previstos para crescer a um CAGR de 8,42% à medida que os rendimentos da fotônica de silício melhoram, com a Nokia demonstrando 1,6 Tbit/s em 500 km em testes de laboratório em 2025.

Taxas de dados mais altas oferecem capacidade 2-4× a 1,5× do custo, mas os orçamentos de energia permanecem desafiadores, pois os plugáveis de 800 Gbit/s consomem 22 watts. O ICE 7 da Infinera reduz isso para 18 watts por integração monolítica, indicando ganhos contínuos de eficiência. O tamanho do mercado de redes de transporte óptico associado a 800 Gbit/s e acima aumentará de forma constante assim que os custos dos módulos se alinharem com as curvas de tráfego após 2028.

Análise Geográfica

A Ásia-Pacífico detinha 35,67% da receita de 2025, impulsionada pelas atualizações de backbone da China e pela Fase III do BharatNet da Índia, que alocou INR 1,39 trilhão (USD 16,8 bilhões) para fibra rural. As três operadoras estatais da China instalaram 180.000 novos comprimentos de onda de 100 Gbit/s durante 2024-2025. No entanto, os controles de exportação dos EUA poderiam desacelerar a transição da China para equipamentos de 800 Gbit/s, ampliando a lacuna tecnológica com as operadoras ocidentais. Japão e Coreia do Sul continuam a impulsionar a inovação submarina, com a NEC garantindo um cabo Tóquio-Los Angeles de 24 pares de fibra suportando 400 Tbit/s.

O Oriente Médio está projetado para registrar o CAGR mais rápido de 9,47% até 2031. O Fundo de Investimento Público da Arábia Saudita comprometeu USD 6,4 bilhões para doze data centers em hiperescala em 2025, cada um exigindo links redundantes de 400 Gbit/s. A Khazna Data Centers, com sede nos Emirados Árabes Unidos, está implantando óptica WaveLogic 6 de 1,6 Tbit/s no corredor Dubai-Abu Dhabi, sublinhando os esforços soberanos para localizar cargas de trabalho de treinamento de IA.

América do Norte e Europa permanecem os maiores mercados absolutos graças aos parques de DWDM legados aguardando atualização. O estímulo de USD 42,45 bilhões do programa BEAD impulsionará a demanda por DWDM metro e módulos plugáveis coerentes, enquanto os projetos submarinos europeus, como EllaLink e 2Africa, sustentam os pedidos de longa distância. Os congelamentos de capex em algumas operadoras de telecomunicações europeias de nível 2 moderam o crescimento de curto prazo, mas os fundos transfronteiriços do CEF-2 de EUR 2,07 bilhões (USD 2,2 bilhões) devem fechar as lacunas de conectividade na Polônia, Romênia e Grécia. A supervisão regulatória da FCC e da ETSI garante a interoperabilidade, moderando o aprisionamento de fornecedores, mas potencialmente prolongando os ciclos de aprovação.

Cenário Competitivo

O mercado de redes de transporte óptico exibe concentração moderada, com Nokia, Ciena e Huawei controlando juntas cerca de 60% das vendas de sistemas de linha DWDM. Os entrantes de silício merchant Marvell e Broadcom agora fornecem DSPs coerentes diretamente para hiperescaladores, corroendo as margens dos fornecedores integrados. Os módulos WaveLogic da Ciena, com margem bruta de 48%, ficam atrás de sua margem de 62% em sistemas completos, ilustrando a pressão de preços.

Os movimentos estratégicos refletem adaptação. A Nokia adquiriu a Infinera em janeiro de 2025 por USD 2,3 bilhões para reunir P&D e ampliar seu portfólio coerente. A Cisco saiu do negócio de componentes ao desinvestir a Acacia em setembro de 2025, pivotando para software de roteamento SDN e IA. Fornecedores de caixa branca como Ribbon e Padtec visam operadoras de telecomunicações de nível 2 sensíveis a custos com equipamentos compatíveis com OpenROADM, embora a complexidade de integração limite a adoção a operadoras com talento de engenharia avançado.

Os depósitos de patentes mostram investimento pesado em modelagem de constelação probabilística e multiplexação de subportadora digital para elevar a eficiência espectral em 20-30%. A conformidade com a ITU-T G.698.2 e os MSAs OpenROADM garante interoperabilidade de base enquanto permite ajustes de desempenho proprietários. À medida que os plugáveis coerentes se comoditizam, a orquestração de software e a diferenciação de serviços decidirão a vantagem competitiva em vez do alcance óptico bruto.

Líderes do Setor de Redes de Transporte Óptico

Nokia Corporation

Ciena Corporation

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Fujitsu Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A NTIA concedeu USD 42,45 bilhões de financiamento BEAD a todos os estados dos EUA, desencadeando a expansão de fabricação de fibra de USD 500 milhões da Corning na Carolina do Norte.

- Outubro de 2025: A Infinera lançou a plataforma modular compacta GX G42, integrando transporte óptico e comutação de pacotes para redes metro e regionais.

- Setembro de 2025: A Cisco desinvestiu a Acacia Communications por USD 1,8 bilhão, saindo do segmento de transceivers coerentes para se concentrar em redes definidas por software.

- Agosto de 2025: A Juniper Networks expandiu sua parceria com a Marvell para incorporar DSPs coerentes Orion em roteadores PTX, habilitando arquiteturas IP sobre DWDM.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de redes de transporte óptico como as receitas globais geradas por novas plataformas de transporte de multiplexação por divisão de comprimento de onda (WDM e DWDM), comutadores ópticos e multiplexadores de adição e remoção reconfiguráveis de borda que transportam tráfego de clientes a 100 Gbit/s e acima em rotas de longa distância, metro e interconexão de data centers.

Exclusão do Escopo: Equipamentos legados SONET/SDH e equipamentos de comutação de pacotes puramente elétricos não são considerados.

Visão Geral da Segmentação

- Por Tecnologia

- WDM

- DWDM

- Banda O e Outras Tecnologias

- Por Oferta

- Serviços

- Manutenção e Suporte de Rede

- Design e Integração de Rede

- Componentes

- Equipamentos de Transporte Óptico

- Comutador Óptico

- Plataforma Óptica/ROADM de Borda

- Serviços

- Por Vertical de Usuário Final

- Operadores de TI e Telecomunicações

- Data Centers em Nuvem e de Colocalização

- Governo e Defesa

- Saúde

- Serviços Bancários e Financeiros

- Outros Verticais de Usuário Final

- Por Aplicação

- DWDM de Longa Distância

- Interconexão de Data Centers

- Redes Metro

- Redes Corporativas

- Por Taxa de Dados / Comprimento de Onda

- 100-400 Gbit/s

- 400-800 Gbit/s

- Acima de 800 Gbit/s

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence realizaram entrevistas com engenheiros de hardware óptico em operadoras de telecomunicações, responsáveis por aquisições em data centers de hiperescala na América do Norte, Europa e Ásia-Pacífico, e contratantes regionais de fibra; pesquisas com integradores de sistemas validaram os orçamentos médios de portas 400ZR e os ciclos de atualização esperados. Esses diálogos resolveram áreas cinzentas nas descobertas secundárias e orientaram as premissas finais aplicadas.

Pesquisa Documental

Começamos com varreduras estruturadas de fontes de nível 1 sem paywall, como os conjuntos de dados da União Internacional de Telecomunicações, os mapas de largura de banda global da TeleGeography, o Portal de Banda Larga da OCDE, as estatísticas da Associação de Banda Larga por Fibra e os artigos de economia de rede da GSMA; estes quantificam a quilometragem de rotas de fibra, a capacidade iluminada e as tendências de penetração de serviços que ancoram nosso pool de demanda. Os relatórios anuais 10-K das empresas, apresentações para investidores e feeds de imprensa respeitados agregados por meio do Dow Jones Factiva e D&B Hoovers complementaram os volumes de remessa dos fornecedores, os movimentos de preço médio de venda e os contratos adjudicados. Depósitos de patentes, periódicos IEEE Photonics e dados alfandegários nacionais (notavelmente o ITC dos EUA e o código HS de exportação 851762 do GACC da China) esclareceram o momento de adoção de tecnologia e os fluxos de exportação de módulos coerentes, ajudando-nos a avaliar as curvas de preços. Esta lista é ilustrativa e não exaustiva.

Dimensionamento do Mercado e Previsão

Uma abordagem combinada de cima para baixo converte quilômetros de rotas de fibra nacionais e comprimentos de onda instalados de 100 G+ em um pool de demanda endereçável, que é então comparado com verificações seletivas de baixo para cima extraídas de volumes de remessa de fornecedores amostrados e preços médios de venda de canal. As principais variáveis incluem custos unitários de transceivers de 400 G, crescimento de fibra iluminada, adições de capacidade DWDM de longa distância, planos de capex de hiperescaladores e desembolsos de subsídios regulatórios de fibra. A regressão multivariada vincula esses impulsionadores aos movimentos históricos de receita, enquanto a análise de cenários acomoda oscilações cambiais e quedas de preço médio de venda ajustadas pela inflação. Onde existem lacunas nos dados dos fornecedores, a interpolação ponderada por região é aplicada antes da reconciliação iterativa do modelo.

Validação de Dados e Ciclo de Atualização

Os resultados intermediários passam por limites de variância em relação a contagens independentes de largura de banda; as anomalias acionam o recontato dos respondentes ou a recalibração. Revisores sênior aprovam cada planilha. O modelo é atualizado anualmente, e qualquer evento material no meio do ciclo, como um grande choque de preço de módulo coerente, inicia uma atualização direcionada para que os clientes recebam a visão mais recente.

Por que a Linha de Base de Redes de Transporte Óptico da Mordor Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes limites de escopo, combinações de componentes e cadências de atualização. Nossa equipe detalha as inclusões e exclusões antecipadamente, para que os usuários vejam exatamente o que o número representa.

Principais Fatores de Lacuna: Alguns concorrentes incluem apenas equipamentos de transporte omitindo comutadores ópticos, outros assumem erosão uniforme do preço médio de venda ou usam médias históricas sem reconciliá-las com os preços atuais do 400ZR, e vários estendem os CAGRs de cinco anos linearmente além do horizonte de seus dados; a Mordor publica uma previsão de seis anos fundamentada em entrevistas ao vivo e testes multivariáveis.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 27 B (2025) | ||

| USD 24,52 B (2024) | Consultoria Global A | Comutadores excluídos; taxas de câmbio do ano base mais antigo mantidas constantes |

| USD 26,53 B (2025) | Estudo do Setor B | Baseia-se em declínio fixo de 5% no preço médio de venda, validação primária limitada |

| USD 30,56 B (2025) | Empresa de Insights C | Inclui certos equipamentos OTN legados; premissa agressiva de capex de hiperescaladores |

Em conjunto, a comparação mostra que as escolhas disciplinadas de escopo da Mordor, as variáveis respaldadas por entrevistas e a cadência de atualização anual fornecem uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear e replicar com confiança.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de redes de transporte óptico em 2026?

O tamanho do mercado de redes de transporte óptico é de USD 29,39 bilhões em 2026.

Qual é o CAGR projetado para equipamentos de transporte óptico de 2026 a 2031?

A receita total está prevista para crescer a um CAGR de 8,42% até 2031.

Qual segmento de tecnologia crescerá mais rapidamente?

Os sistemas WDM estão previstos para registrar o CAGR mais alto de 9,11% à medida que as operadoras metro adotam arquiteturas mais simples.

Por que os hiperescaladores estão influenciando os padrões de aquisição?

Os data centers em nuvem e de colocalização precisam de links de interconexão de data centers de baixa latência para cargas de trabalho de IA, impulsionando compras diretas de plugáveis coerentes em escala.

Como o financiamento BEAD dos EUA afetará a demanda dos fornecedores?

A alocação de USD 42,45 bilhões do BEAD está definida para criar um ciclo de aquisição plurianual para módulos DWDM metro e plugáveis coerentes em construções de banda larga rural.

Quais desafios poderiam limitar a expansão do mercado?

Controles de exportação, congelamentos de capex de operadoras de telecomunicações de nível 2 e escassez de mão de obra qualificada para instalação de fibra representam ventos contrários de curto prazo.

Página atualizada pela última vez em: