Tamanho e Participação do Mercado de Torres de Telecomunicações da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

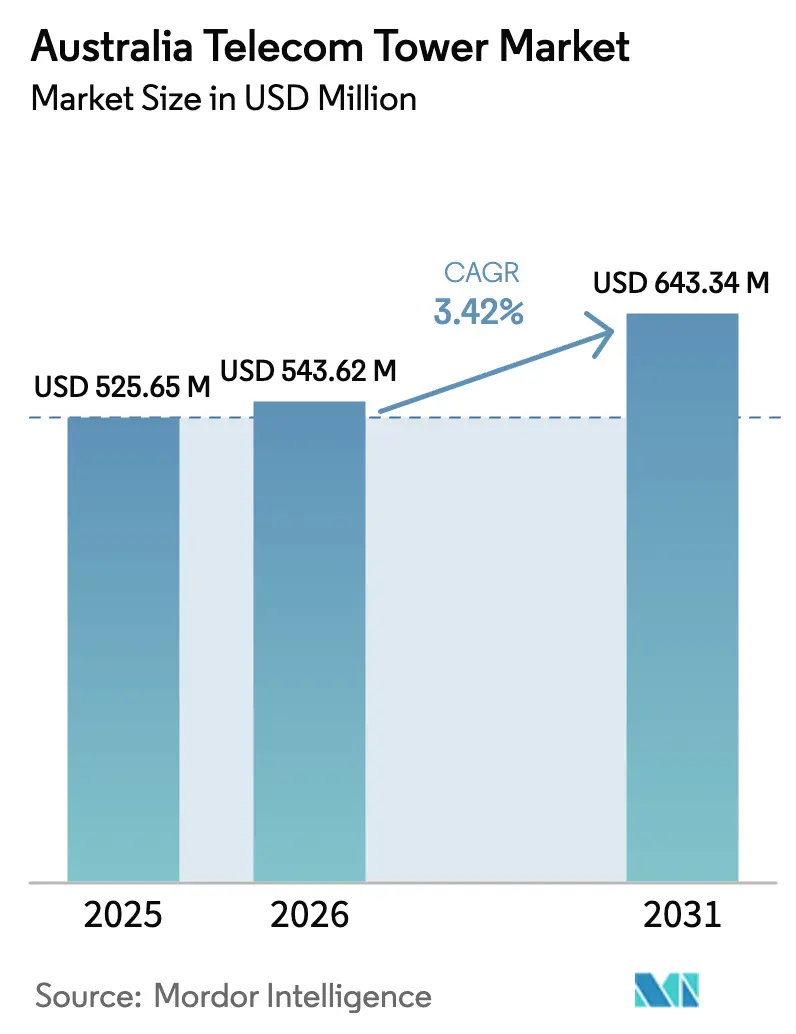

| Tamanho do mercado no ano base (2025) | 525.65 Milhões de dólares |

| Tamanho do Mercado (2026) | 543.62 Milhões de dólares |

| Tamanho do Mercado (2031) | 643.34 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.42% CAGR |

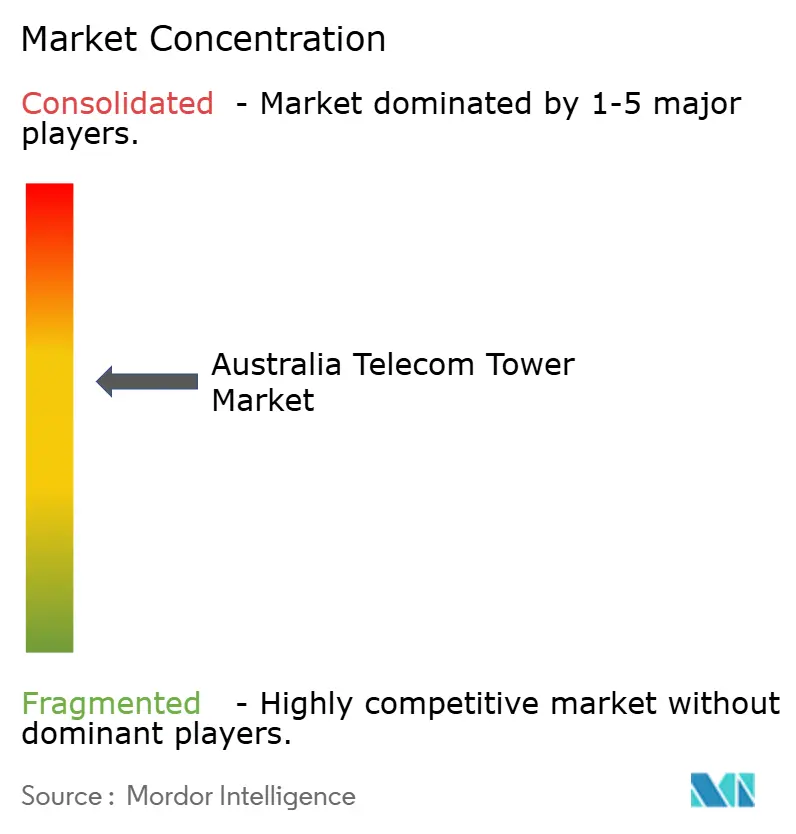

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações da Austrália por Mordor Intelligence

Espera-se que o tamanho do mercado de Torres de Telecomunicações da Austrália cresça de USD 525,65 milhões em 2025 para USD 543,62 milhões em 2026 e está previsto para atingir USD 643,34 milhões até 2031 a um CAGR de 3,42% no período 2026-2031.

O impulso provém de uma virada decisiva em direção à densificação 5G, programas de cobertura financiados pelo governo e da entrada acelerada de capital institucional que favorece modelos operacionais com baixa intensidade de infraestrutura. As TowerCos Independentes estão crescendo mais rapidamente com base em transações de venda com arrendamento de volta, enquanto as reformas alimentadas por energia renovável reduzem os custos operacionais ao longo da vida útil e ajudam as operadoras a cumprir os compromissos de emissões líquidas zero. A consolidação entre as TowerCos melhora a utilização do portfólio, e acordos de compartilhamento de rede, como o arranjo de Rede de Chamadas Originadas por Móvel (MOCN) TPG-Optus, desbloqueiam nova demanda de colocalização rural [1]TPG Telecom, "Atualizações de Comunicados à Imprensa," tpgtelecom.com.au. Enquanto isso, as implantações de computação de borda por operadores de centros de dados criam requisitos premium para backhaul de torres de alta capacidade, posicionando as torres como nós críticos para serviços digitais de baixa latência.

Principais Conclusões do Relatório

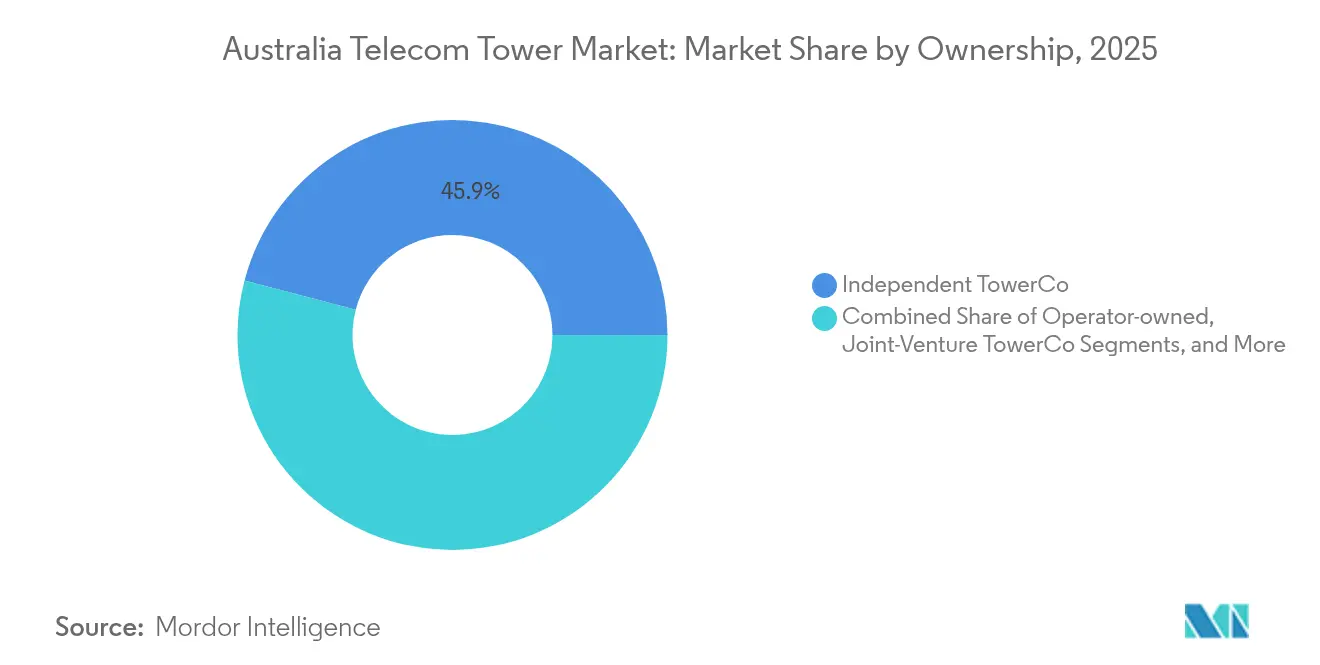

- Por propriedade, as TowerCos independentes capturaram 45,92% da participação do mercado de torres de telecomunicações da Austrália em 2025 e estão se expandindo a um CAGR de 6,08% até 2031.

- Por instalação, as torres de base no solo detinham uma participação de receita de 68,85% do tamanho do mercado de torres de telecomunicações da Austrália em 2025, enquanto as implantações em cobertura avançam a um CAGR de 4,78% até 2031.

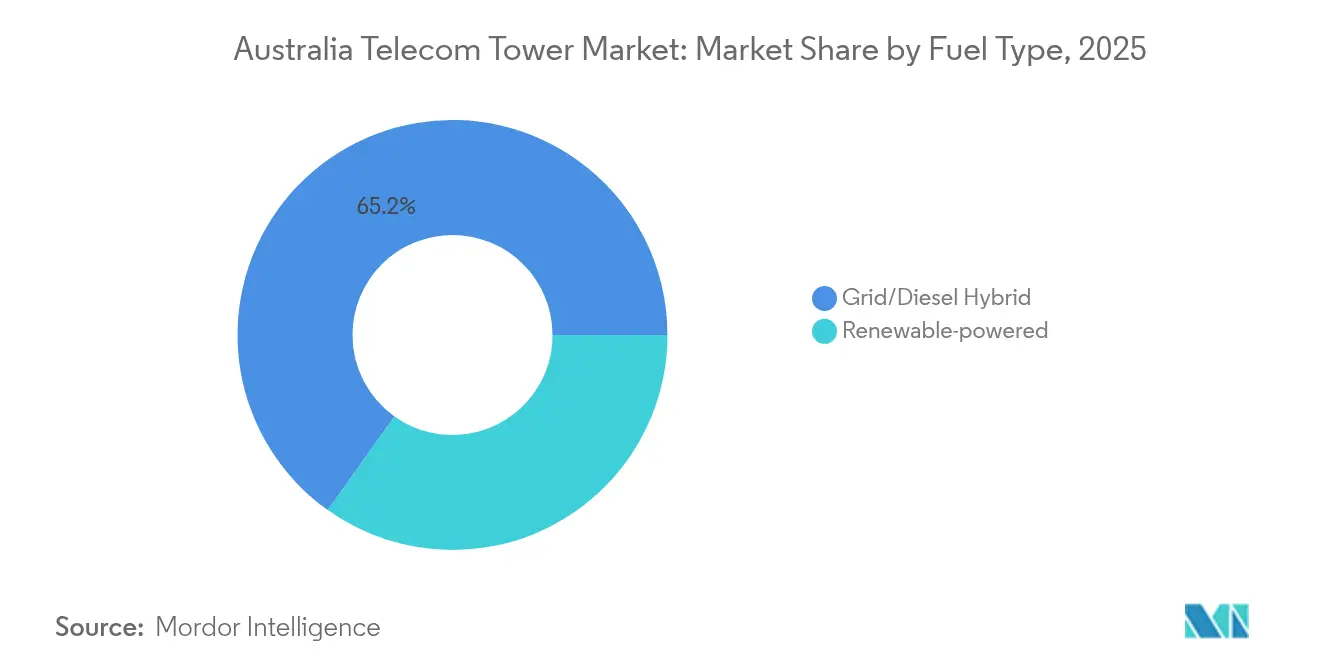

- Por tipo de combustível, os locais alimentados por energia renovável representavam apenas 34,85% do tamanho do mercado de torres de telecomunicações da Austrália em 2025, mas lideraram o crescimento com um CAGR de 13,98% até 2031.

- Por tipo de torre, os monopolos dominaram com uma participação de 54,45% do tamanho do mercado de torres de telecomunicações da Austrália em 2025, enquanto os designs stealth e camuflados registram a expansão mais rápida com um CAGR de 6,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de cobertura populacional 5G aceleram a densificação | +1.2% | Corredores de Sydney, Melbourne e Brisbane | Curto prazo (≤ 2 anos) |

| Programa de Pontos Negros Móveis financiado pelo governo - Fase 6 | +0.8% | Regiões remotas em todo o país | Médio prazo (2-4 anos) |

| Crescimento das implantações de borda de centros de dados que necessitam de backhaul de torres | +0.6% | Núcleos metropolitanos e cinturões de mineração | Médio prazo (2-4 anos) |

| O compartilhamento MOCN Telstra-TPG impulsiona nova demanda de colocalização rural | +0.5% | Área regional de 1 milhão de km² | Curto prazo (≤ 2 anos) |

| Metas de emissões líquidas zero impulsionam reformas de torres alimentadas por energia renovável | +0.4% | Nacional, mais rápido em zonas propensas a incêndios florestais | Longo prazo (≥ 4 anos) |

| Surgimento de redes de mineração LTE/5G privadas (Pilbara, Bowen) | +0.3% | Pilbara (WA), Bacia de Bowen (QLD) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Cobertura Populacional 5G Aceleram a Densificação

Marcos de cobertura impostos pelo regulador obrigam as operadoras a construir redes muito mais densas do que nos ciclos 4G, elevando materialmente a demanda por locais nos corredores metropolitanos. Somente a Optus planeja 2.444 locais de transmissores 5G regionais até 2030, validando uma longa perspectiva para novos contratos de arrendamento [2]The Edge Malaysia, "A Optus da SingTel Vence Espectro 4G na Austrália," theedgemalaysia.com. Embora as pequenas células complementem a cobertura, as torres macro e mini-macro permanecem indispensáveis para os requisitos de backhaul e raio no vasto território não urbano da Austrália. O mandato efetivamente garante um fluxo de capex de vários anos e assegura índices de ocupação previsíveis para as TowerCos que posicionam seus ativos próximos aos clusters de densificação esperados.

Programa de Pontos Negros Móveis Financiado pelo Governo - Fase 6

A Fase 6 injeta subsídios diretos em construções de torres onde os retornos comerciais são marginais, ancorando a receita mesmo antes que os inquilinos âncora assinem contratos. O recente prêmio de AUD 14,2 milhões da Indara ressalta como o capital público reduz o risco de projetos rurais, enquanto as especificações de resiliência, energia de backup e abrigos reforçados elevam a receita média por local. Os lançamentos subsidiados também encurtam os períodos de retorno, tornando esses ativos rurais mais atraentes para fundos de infraestrutura que visam fluxos de caixa estáveis e vinculados à inflação.

Crescimento das Implantações de Borda de Centros de Dados que Necessitam de Backhaul de Torres

A expansão de centros de dados de borda da Austrália, liderada pela NEXTDC, leva fibra a cidades secundárias anteriormente mal atendidas, com torres atuando como o ponto de agregação final para cargas de trabalho em nuvem destinadas à mineração, saúde e finanças. Cada nova instalação de borda requer throughput de vários gigabits e caminhos diversificados, levando as TowerCos a agrupar antenas, pratos de micro-ondas e terminadores de fibra de alta capacidade. Essas especificações premium se traduzem em taxas de arrendamento mais altas em comparação com as macros legadas centradas em voz.

O Compartilhamento MOCN Telstra-TPG Expande a Colocalização Rural

A aprovação verde da ACCC em setembro de 2024 permite que a TPG faça roaming nos locais regionais da Optus, elevando acentuadamente os índices de ocupação enquanto evita construções redundantes. As TowerCos obtêm receita incremental imediata com sobreposições de equipamentos e atualizações de energia. Espera-se que o modelo reduza os prazos de implantação rural em até dois anos, garantindo a demanda antes das previsões originais.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovações lentas das câmaras municipais em zonas de patrimônio histórico e costeiras | -0.7% | Costa de NSW; distritos históricos em Melbourne e Sydney | Curto prazo (≤ 2 anos) |

| Construção de pequenas células em metrópoles ricas em fibra canibaliza locais em cobertura | -0.5% | CBD de Sydney; centro de Melbourne | Médio prazo (2-4 anos) |

| Altos custos de seguro e manutenção em áreas de risco de incêndio florestal | -0.4% | Interior de NSW, Victoria, Austrália do Sul | Longo prazo (≥ 4 anos) |

| Compressão macroeconômica da taxa de capitalização limita o potencial de venda com arrendamento de volta | -0.3% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações Lentas das Câmaras Municipais em Zonas de Patrimônio Histórico e Costeiras

As objeções municipais rotineiramente estendem os cronogramas dos projetos em 12 a 18 meses e inflam os custos de carregamento, mesmo onde se aplicam as disposições federais de baixo impacto. As rejeições recentes em St Helens e Ocean Reef ilustram como as preocupações estéticas se sobrepõem às metas nacionais de cobertura. As TowerCos contra-argumentam propondo designs stealth e substituições em cobertura, mas essas alternativas geralmente vêm com maior capex e menor flexibilidade estrutural, reduzindo o retorno sobre o investimento.

Construção de Pequenas Células em Metrópoles Ricas em Fibra Canibaliza Locais em Cobertura

Em distritos centrais de negócios cobertos por fibra, as operadoras preferem pequenas células isentas de licença que se montam em mobiliário urbano e cobrem 50 a 200 metros, substituindo diretamente as macros tradicionais em cobertura. O código C564 da ACMA agiliza essa mudança, reduzindo a receita de arrendamento para coberturas legadas e forçando as TowerCos a diversificar em ativos de nível de rua ou serviços de valor agregado, como hospedagem de borda [3]Autoridade Australiana de Comunicações e Mídia, "Processos de Aprovação de Infraestrutura de Comunicações," acma.gov.au. Embora a demanda geral do mercado ainda cresça, a composição se desloca para microinfraestruturas de menor aluguel, moderando o crescimento da receita nas metrópoles densas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: TowerCos Independentes Impulsionam a Consolidação do Mercado

As TowerCos independentes comandaram 45,92% da participação do mercado de torres de telecomunicações da Austrália em 2025, refletindo uma transferência estrutural das Mobile Network Operators verticalmente integradas. Esse grupo se beneficia de compras em escala, modelos de pessoal enxuto e otimização de ocupação em todo o portfólio que os proprietários cativos têm dificuldade em replicar. Os recursos de venda com arrendamento de volta, como a venda da participação da Amplitel por AUD 2,8 bilhões pela Telstra, liberaram capital da operadora para atualizações de espectro e rede central, ao mesmo tempo que garantiram contratos de ocupação de longo prazo. Consequentemente, as entidades independentes registram uma trajetória de crescimento de 6,08%, elevando sua contribuição para o tamanho do mercado de torres de telecomunicações da Austrália para um estimado USD 344,08 milhões até 2031.

Fundos de pensão estrangeiros e soberanos catalisam maior consolidação ao visar ativos regionais fragmentados; a aquisição da Waveconn, apoiada pela OMERS, do portfólio doméstico da American Tower exemplifica essa onda de capital entrante. A mudança de propriedade também aumenta a transparência e a governança, uma vez que a maioria das independentes adota relatórios no estilo imobiliário e estruturas ESG, alinhando-se com os mandatos de sustentabilidade dos credores. As estruturas de joint-venture sobrevivem principalmente onde os acordos de compartilhamento de rede vinculam múltiplas Mobile Network Operators a uma governança compartilhada, enquanto os portfólios de propriedade das operadoras se concentram em locais de missão crítica ou de alta segurança, como instalações de defesa.

Por Instalação: Renascimento das Coberturas dentro da Dominância das Torres de Base no Solo

As torres de base no solo retiveram uma fatia de 68,85% do tamanho do mercado de torres de telecomunicações da Austrália em 2025 porque oferecem altura, capacidade de carga e raio de cobertura incomparáveis, atributos vitais para o serviço regional. No entanto, as coberturas estão crescendo a um CAGR de 4,78%, impulsionadas pela densificação urbana e pela oposição estética a novas estruturas de treliça. O arrendamento de espaço em edifícios pré-existentes contorna as longas aprovações de uso do solo e reduz os orçamentos de obras civis, aumentando as TIRs dos projetos mesmo com aluguéis mensais mais altos.

Estratégias híbridas de cobertura mais pequenas células agora sustentam os lançamentos densos de 5G nos distritos comerciais de Sydney e Melbourne. As operadoras implantam antenas compactas multibanda em parapeitos, enquanto as TowerCos complementam com conectividade de energia e fibra, transformando cada edifício em um mini-hub. As construções de base no solo ainda dominam os cinturões de mineração remotos e os corredores de transporte, onde a altura da torre e a capacidade do gerador superam as preocupações com a área ocupada. Coletivamente, os dois formatos atendem a necessidades complementares, garantindo crescimento equilibrado em todo o mercado de torres de telecomunicações da Austrália.

Por Tipo de Combustível: A Revolução Renovável Remodela os Modelos Operacionais

Os híbridos de rede/diesel representaram 65,15% das configurações de energia de 2025, mas enfrentam substituição à medida que as soluções renováveis avançam a um CAGR de 13,98%. As TowerCos adotam arranjos de painéis solares com baterias e testam células de combustível de hidrogênio, aproveitando os ricos recursos solares da Austrália e as melhores densidades de armazenamento. Os testes de hidrogênio da Telstra em cinco locais vitorianos destacam a viabilidade em climas temperados, enquanto a primeira macro híbrida solar da EdgePoint Towers em Queensland estabelece um referencial para implantação em clima subtropical.

As energias renováveis reduzem as viagens de caminhões de combustível, diminuem as emissões e reduzem o risco de ignição de incêndios florestais, satisfazendo tanto os investidores ESG quanto as seguradoras. Com o tempo, prevê-se que os locais alimentados por energia renovável representem USD 401,37 milhões do tamanho do mercado de torres de telecomunicações da Austrália até 2031. Enquanto isso, os híbridos de rede/diesel persistem em áreas metropolitanas de alto tráfego onde o consumo de energia excede a autonomia atual das baterias ou onde o espaço no telhado limita os arranjos de painéis. A fase de coexistência oferece às TowerCos uma composição de ativos diversificada que protege contra a volatilidade dos preços de combustível.

Por Tipo de Torre: Preeminência do Monopolo Encontra a Ascensão do Stealth

Os monopolos detinham 54,45% do tamanho do mercado de torres de telecomunicações da Austrália em 2025 porque combinam eficiência estrutural com licenciamento simplificado. Fabricados fora do local e instalados rapidamente, eles se adaptam à maioria dos contextos suburbanos e regionais. No entanto, as torres stealth e camufladas registram um CAGR de 6,02% à medida que as câmaras municipais impõem padrões mais rígidos de impacto visual, especialmente perto de mirantes costeiros e áreas de patrimônio histórico.

Os designs stealth, monopalmas, monopinheiros e mastros de bandeira, custam 20 a 30% a mais, mas desbloqueiam aprovações que os mastros de aço tradicionais não conseguem obter, comandando aluguéis premium para compensar o maior capex. As torres de treliça e estaiadas permanecem de nicho, implantadas onde a contagem de antenas ou os pratos de micro-ondas exigem faces mais largas ou maior altura. Em todas as categorias, a construção modular e as gaiolas de ancoragem padronizadas aceleram os ciclos de construção, sustentando o fornecimento para corresponder às metas de densificação dentro do mercado de torres de telecomunicações da Austrália.

Análise Geográfica

O crescimento do mercado de torres de telecomunicações da Austrália difere acentuadamente por região, espelhando os clusters populacionais, a atividade de mineração e as regulamentações locais. Os núcleos metropolitanos, Sydney, Melbourne e Brisbane, lideram a densificação à medida que as operadoras perseguem as metas de cobertura populacional 5G, impulsionando os lançamentos de coberturas e pequenas células que aumentam a densidade de ocupação. A expansão regional gira em torno do Programa Federal de Pontos Negros Móveis e do framework MOCN Telstra-Optus-TPG, que juntos financiam ou reutilizam infraestrutura em mais de 600.000 km² de território mal atendido.

No Pilbara, na Austrália Ocidental, as frotas de caminhões de transporte autônomos e as redes LTE privadas estimulam a demanda por torres além do tráfego de consumidores. Cada nova rede de local de mineração instala postes macro dedicados com abrigos reforçados e backhaul de 100 Mbps, comandando prêmios de aluguel de até 40% acima das médias nacionais. A Bacia de Bowen, em Queensland, replica o padrão à medida que os produtores de carvão digitalizam as operações. Por outro lado, a costa de Nova Gales do Sul enfrenta fricção de implantação devido à forte oposição comunitária e às sobreposições de patrimônio histórico, forçando as TowerCos a opções mais caras de stealth ou cobertura.

Os nós de centros de dados de borda em Port Hedland, Newman e Sunshine Coast multiplicam os pontos de extremidade de fibra e interconectam torres em anéis de baixa latência, borrando a linha entre infraestrutura de telecomunicações e de nuvem. Os cinturões propensos a incêndios florestais em Victoria e Austrália do Sul exigem designs reforçados e alimentados por energia renovável, aumentando o capex, mas obtendo descontos de seguro. O mosaico geográfico mantém as estratégias de ativos variadas, mas em todas as zonas, o mercado de torres de telecomunicações da Austrália continua sua mudança gradual de estratégias de cobertura pura para modelos híbridos que integram funções de energia, backhaul e computação de borda.

Cenário Competitivo

As três principais TowerCos independentes, a Amplitel da Telstra, a Indara da AustralianSuper e a Waveconn apoiada pela OMERS, gerenciam coletivamente uma parcela significativa dos locais ativos, conferindo ao mercado de torres de telecomunicações da Austrália um perfil de concentração moderada. A Amplitel aproveita uma base de 8.000 locais para negociar acordos de ocupação multissetor e reportou um crescimento de receita externa de 45,5% no exercício fiscal de 2024 após sobrepor equipamentos 5G em macros legadas. A Indara se concentra na resiliência rural, com construções financiadas por subsídios do Programa de Pontos Negros, enquanto a Waveconn acelera por meio de aquisições, tendo absorvido os ativos domésticos da American Tower no final de 2024.

Abaixo do nível superior, a Everest Infrastructure Partners e a Axicom buscam compras oportunistas em corredores de mineração e cidades costeiras onde os incumbentes investem menos. A diferenciação competitiva depende cada vez mais de tecnologia operacional, monitoramento remoto, manutenção preditiva e relatórios ESG, tanto quanto da simples contagem de locais. Designs prontos para energias renováveis e suítes de hospedagem de borda agora aparecem em propostas de licitação, permitindo que as TowerCos vendam energia, abrigo e capacidade de fibra em vez de competir apenas em descontos de aluguel.

A supervisão regulatória pela Comissão Australiana de Concorrência e Consumidor garante acesso não discriminatório, impedindo que qualquer único proprietário bloqueie a entrada no mercado. Os pipelines de venda com arrendamento de volta permanecem robustos à medida que as Mobile Network Operators alienam locais maduros para liberar capital para núcleos 5G autônomos e experimentos de Open RAN. A interação entre consolidação e especialização equilibra o mercado, sustentando um crescimento saudável, embora não espetacular, até 2030 dentro do mercado de torres de telecomunicações da Austrália.

Líderes do Setor de Torres de Telecomunicações da Austrália

Amplitel (Telstra Group)

Indara Digital Infrastructure

Waveconn (OMERS Infrastructure)

BAI Communications (Boldyn Networks)

Everest Infrastructure Partners AU

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Telstra destinou USD 800 milhões para a modernização da rede móvel em todo o país, priorizando atualizações de capacidade 5G que aumentam a carga das torres e os requisitos de energia.

- Janeiro de 2025: O acordo de compartilhamento de rede regional da TPG Telecom com a Optus entrou em vigor, dobrando a área geográfica da TPG para mais de 1 milhão de km² e desencadeando atualizações de colocalização em 2.444 locais.

- Setembro de 2024: A Waveconn assinou para adquirir as entidades australianas da American Tower, adicionando 170 locais e marcando o apetite sustentado de investimento internacional por infraestrutura de telecomunicações doméstica.

Escopo do Relatório do Mercado de Torres de Telecomunicações da Austrália

O mercado de telecomunicações está amplamente relacionado às operações e ao fornecimento de infraestrutura para transmissão de dados - voz, imagem, som, texto e vídeo. Para expandir sua rede e serviços, o mercado de telecomunicações depende de torres, que são usadas para montar equipamentos de rede e energia de telecomunicações.

O Relatório Abrange as Empresas de Torres de Telecomunicações da Austrália e o Mercado é Segmentado por Propriedade (Propriedade da Operadora, Propriedade Privada, Locais Cativos de Mobile Network Operator), por Instalação (Cobertura, Base no Solo), por Tipo de Combustível (Renovável, Não Renovável). Os Tamanhos e Previsões de Mercado são fornecidos em termos de base instalada (em Milhares de Unidades) para todos os Segmentos acima.

| Propriedade da operadora |

| TowerCo Independente |

| TowerCo em Joint-Venture |

| Cativo de Mobile Network Operator |

| Cobertura |

| Base no solo |

| Alimentado por energia renovável |

| Híbrido Rede/Diesel |

| Monopolo |

| Treliça |

| Estaiada |

| Stealth / Camuflada |

| Por Propriedade | Propriedade da operadora |

| TowerCo Independente | |

| TowerCo em Joint-Venture | |

| Cativo de Mobile Network Operator | |

| Por Instalação | Cobertura |

| Base no solo | |

| Por Tipo de Combustível | Alimentado por energia renovável |

| Híbrido Rede/Diesel | |

| Por Tipo de Torre | Monopolo |

| Treliça | |

| Estaiada | |

| Stealth / Camuflada |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de torres de telecomunicações da Austrália até 2031?

Prevê-se que o mercado atinja USD 643,34 milhões até 2031, crescendo a um CAGR de 3,42%.

Qual categoria de propriedade cresce mais rapidamente até 2031?

As TowerCos independentes registram o maior crescimento com um CAGR de 6,08% graças a acordos de venda com arrendamento de volta e consolidação de portfólio.

Por que as torres alimentadas por energia renovável estão ganhando força?

As metas de emissões líquidas zero, a menor logística de combustível e os sistemas maduros de painéis solares com baterias impulsionam um CAGR de 13,98% para os locais alimentados por energia renovável.

Como o acordo MOCN Telstra-TPG afeta a demanda por torres rurais?

Ele eleva instantaneamente os índices de ocupação em 2.444 locais regionais, expandindo a cobertura para mais de 1 milhão de km² e aumentando a receita de colocalização.

Qual tipo de torre apresenta o crescimento mais rápido?

As estruturas stealth e camufladas crescem a um CAGR de 6,02% à medida que as câmaras municipais impõem regras mais rígidas de impacto visual em zonas sensíveis.

Qual mercado regional oferece taxas de arrendamento premium?

O cinturão de mineração do Pilbara, na Austrália Ocidental, comanda aluguéis de até 40% acima da média nacional devido às necessidades de LTE privado e operações autônomas.

Página atualizada pela última vez em: