Tamanho e Participação do Mercado de Transformação Digital da África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

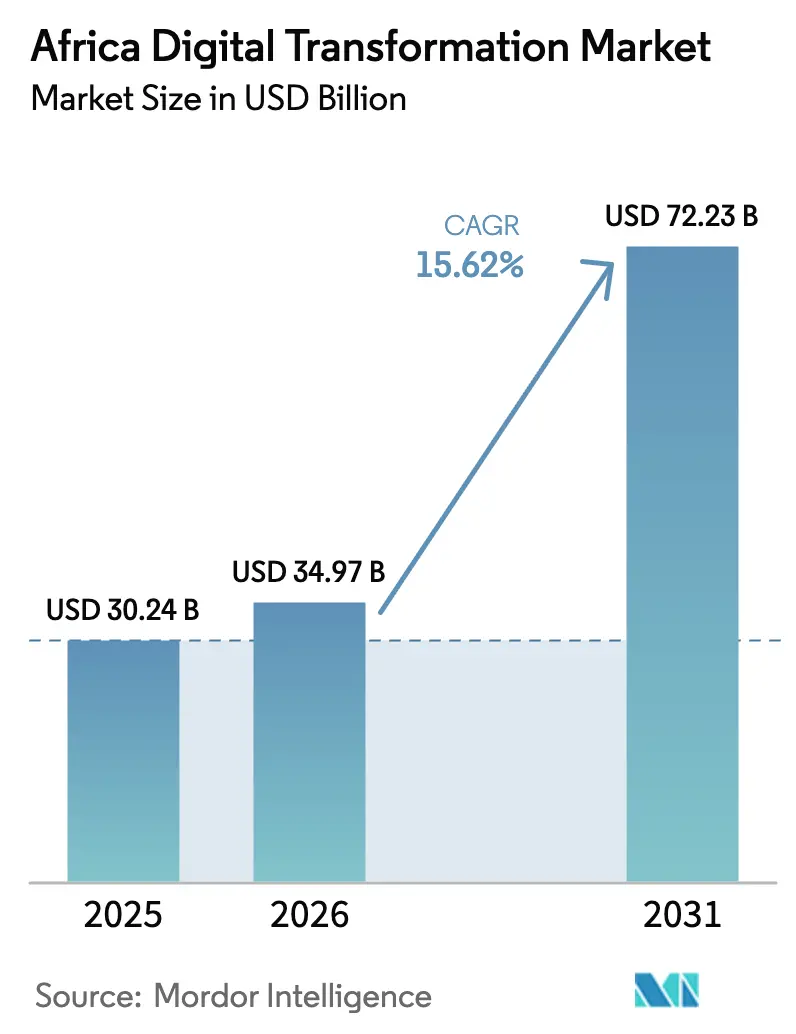

| Tamanho do mercado no ano base (2025) | 30.24 Bilhões de dólares |

| Tamanho do Mercado (2026) | 34.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 72.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.62% CAGR |

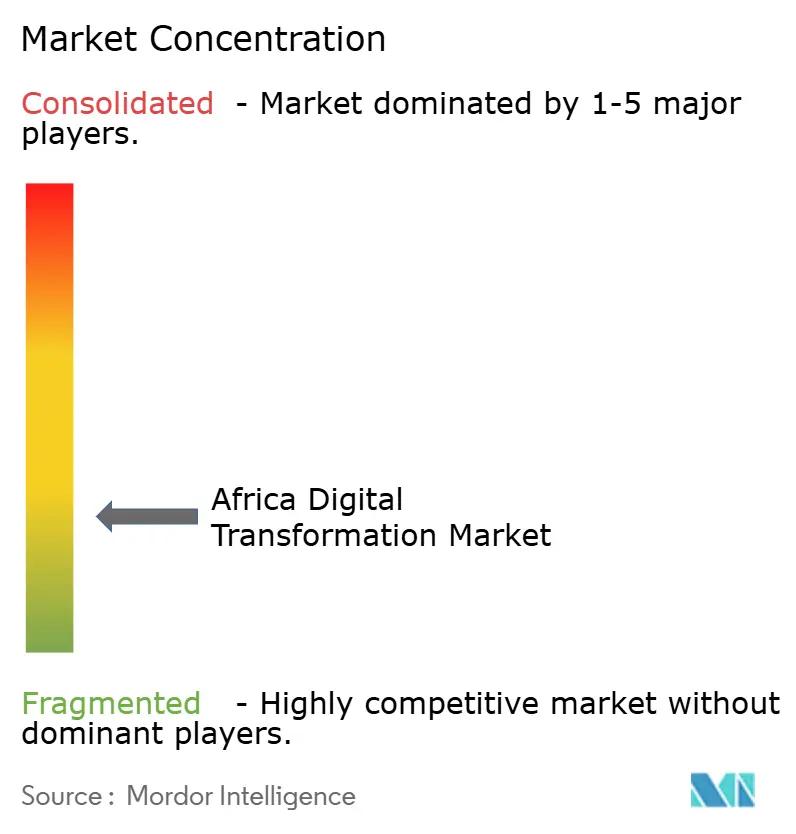

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformação Digital da África por Mordor Intelligence

Espera-se que o tamanho do Mercado de Transformação Digital da África cresça de USD 30,24 bilhões em 2025 para USD 34,97 bilhões em 2026 e está previsto para atingir USD 72,23 bilhões até 2031 a uma CAGR de 15,62% no período 2026-2031. O aumento dos investimentos em infraestruturas de telecomunicações, arquiteturas de nuvem-borda e plataformas de comércio pan-africanas no âmbito da AfCFTA são os principais aceleradores. O comportamento do consumidor com foco em dispositivos móveis, uma força de trabalho millennial em expansão e a implantação em larga escala de serviços eletrônicos governamentais ampliam ainda mais a base endereçável. A rápida construção de centros de dados ao longo das costas do continente reduz a latência e diminui o custo total de propriedade, tornando as migrações para a nuvem empresarial economicamente viáveis. Simultaneamente, os satélites de órbita baixa (LEO) prometem conectividade rural em níveis de desempenho antes limitados aos centros urbanos, desbloqueando novos pools de receita para os prestadores de serviços. Apesar do potencial positivo, estatutos divergentes de proteção de dados, ameaças à cibersegurança e persistentes escassez de competências moderam o ritmo de adoção.

Principais Conclusões do Relatório

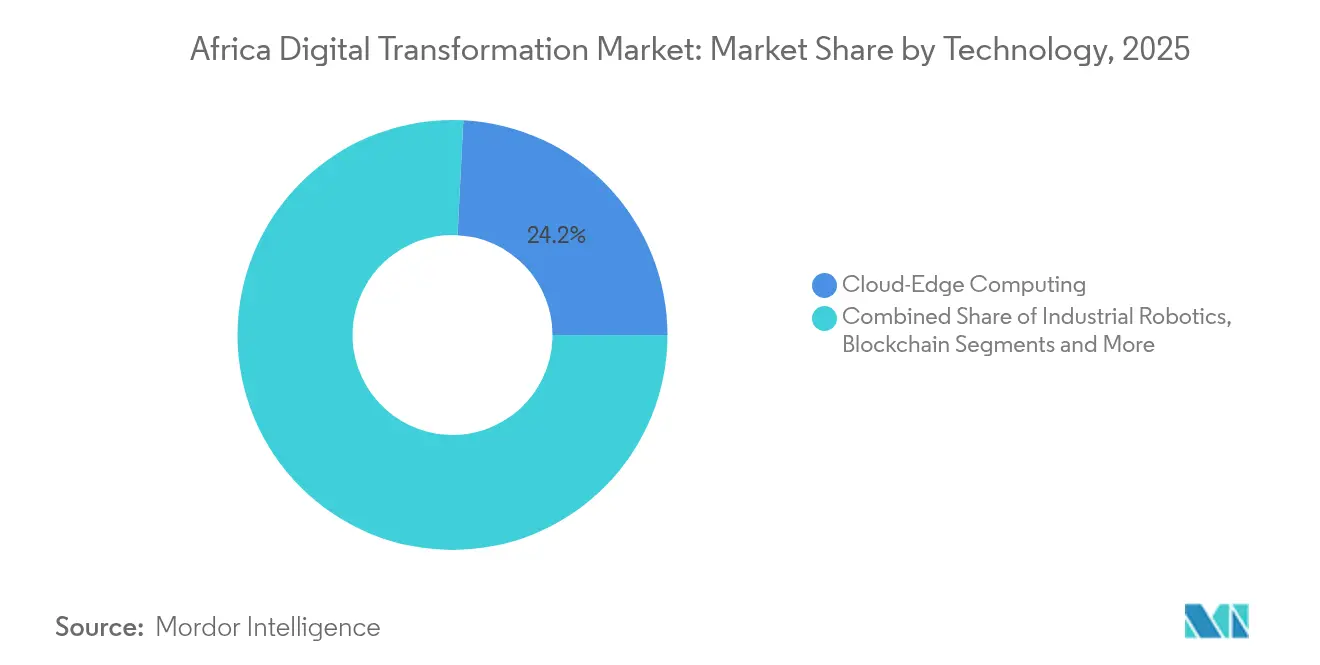

- Por tecnologia, a Computação em Nuvem-Borda liderou com 24,20% da participação do mercado de transformação digital da África em 2025, enquanto a Inteligência Artificial e o Aprendizado de Máquina estão posicionados para a CAGR mais rápida de 23,4% até 2031.

- Por setor de usuário final, o BFSI contribuiu com 16,75% de participação na receita em 2025; a Saúde está projetada para expandir a uma CAGR de 20,95%.

- Por modelo de implantação, a Nuvem Pública detinha 62,35% de participação do tamanho do mercado de transformação digital da África em 2025; a Nuvem Híbrida crescerá a uma CAGR de 26,9%.

- Por tipo de serviço, a Consultoria capturou 43,85% de participação na receita em 2025; os Serviços Gerenciados registram a CAGR mais rápida de 24,1%.

- Por porte de empresa, as Grandes Empresas comandaram 60,30% da adoção em 2025, enquanto as PMEs avançam a uma CAGR de 24,8%.

- Por país, a África do Sul reteve 42,95% de participação do tamanho do mercado de transformação digital da África em 2025; a Nigéria está acelerando a uma CAGR de 18,85%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transformação Digital da África

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de análise de big data | +3.2% | África do Sul, Nigéria, Quénia | Médio prazo (2-4 anos) |

| Base de consumidores com foco em dispositivos móveis | +4.1% | Nigéria, Quénia, Gana | Curto prazo (≤ 2 anos) |

| Programas de digitalização governamental | +2.8% | Ruanda, África do Sul, todo o continente | Longo prazo (≥ 4 anos) |

| Centros de dados de hiperescala e cabos submarinos | +3.5% | África do Sul, Nigéria, Egito, Marrocos | Médio prazo (2-4 anos) |

| Plataformas de comércio digital da AfCFTA | +2.9% | África Oriental e Ocidental | Longo prazo (≥ 4 anos) |

| Banda larga por satélite LEO | +2.7% | África Subsaariana rural | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Plataformas de Análise de Big Data

As empresas tratam agora a análise como infraestrutura estratégica, aproveitando torrentes de telemetria de dinheiro móvel, redes sociais e IoT para aprimorar a tomada de decisões. Os bancos nigerianos utilizam insights transacionais para ampliar o acesso ao crédito além dos modelos de pontuação convencionais, enquanto as regras de empréstimo digital de Uganda de 2024 exigem estruturas de risco baseadas em análise. Motores de deteção de anomalias hospedados na nuvem, baseados em aprendizado de máquina, protegem os fluxos de dados e automatizam alertas de fraude, reduzindo simultaneamente as despesas operacionais e o risco de conformidade. À medida que a análise se torna fundamental, os gastos migram de painéis isolados para tecidos de dados unificados que impulsionam processos de negócios em tempo real.[1]Arquivo Internacional de Ciência e Pesquisa. "Deteção de Anomalias Baseada em IA em Ambientes de Computação em Nuvem."

Base de Consumidores com Foco em Dispositivos Móveis e Smartphones Acessíveis

Com a penetração de smartphones a superar o acesso por computador de secretária, as empresas concebem serviços para navegação com o polegar. Dispositivos Android de baixo custo populam zonas periurbanas e rurais, expandindo o funil para telessaúde, carteiras digitais e micro-comércio eletrónico. O programa de formação em programação AGCCI do Ruanda para 75 raparigas de alto desempenho sublinha como a literacia móvel se combina com iniciativas de competências inclusivas de género para reduzir a divisão digital.[2]ONU Mulheres. "Capacitando raparigas através da robótica e programação no Ruanda." africa.unwomen.org

Programas de Digitalização Governamental e Portais de Governo Eletrónico

Os IDs digitais, as plataformas fiscais de janela única e os registos fundiários online reformulam a interação cidadão-Estado, impulsionando a procura de pilhas de nuvem interoperáveis. O portal único Irembo do Ruanda demonstra como as interfaces unificadas elevam a qualidade do serviço enquanto reduzem a corrupção. Projetos semelhantes informam agora a modernização dos Assuntos Internos da África do Sul e os serviços Huduma do Quénia. Cada vaga de implementação multiplica a procura de soluções de cibersegurança, identidade e middleware.

Expansão de Centros de Dados de Hiperescala e Aterragens de Cabos Submarinos

Novos campi de 80 MW em torno da Cidade do Cabo, Lagos e Casablanca reduzem a latência para níveis de milissegundos de dois dígitos tanto para cargas de trabalho públicas como híbridas. Novas fibras submarinas como a 2Africa e a Equiano reduzem os preços de largura de banda por grosso em quase 20% ao ano, alargando o acesso das PMEs às ferramentas de nuvem. A injeção de USD 1 mil milhão do Banco Mundial no projeto hidroelétrico Grand Inga salvaguarda o fornecimento de eletricidade renovável para futuras fazendas de servidores.[3]Grupo Banco Mundial, "Documento de Informação do Projeto – Desenvolvimento Hidroelétrico Grand Inga," worldbank.org

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com cibersegurança e privacidade de dados | -2.1% | Setores BFSI e governamental | Curto prazo (≤ 2 anos) |

| Escassez de competências digitais | -1.8% | Pan-africano, regiões rurais | Longo prazo (≥ 4 anos) |

| Fragmentação regulatória | -1.4% | 54 nações | Médio prazo (2-4 anos) |

| Fuga de cérebros das TIC | -1.2% | África Subsaariana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Cibersegurança e Privacidade de Dados

Incidentes de ransomware e ataques à cadeia de abastecimento abalaram a confiança das administrações precisamente quando as migrações para a nuvem pública ganham ritmo. As novas regras de segurança de dados do Departamento de Justiça dos EUA, em vigor desde abril de 2025, aumentam a complexidade de conformidade para os operadores que interagem com redes americanas.[4]Womble Bond Dickinson, "Regras finais do programa de segurança de dados do Departamento de Justiça – implicações para os prestadores de telecomunicações," womblebonddickinson.com Os estatutos nacionais fragmentados aumentam os custos para implementações em vários países, enquanto a escassez de especialistas em cibersegurança obriga as empresas a externalizar a deteção e resposta, inflacionando os orçamentos operacionais.

Competências Digitais Limitadas e Escassez de Talentos

A África necessita de 3 milhões de profissionais tecnológicos adicionais até 2027, mas os canais de formação permanecem insuficientes. O programa 3MTT da Nigéria investe USD 2 mil milhões em laboratórios modernos e bolsas para colmatar a lacuna, mas as PMEs em rápido crescimento ainda lutam para contratar programadores sem guerras de licitação contra empresas de externalização globais. A escassez de talentos atrasa os ciclos de prova de conceito e prolonga o tempo de obtenção de valor para novas plataformas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Computação em Nuvem-Borda Impulsiona a Modernização da Infraestrutura

A Computação em Nuvem-Borda capturou 24,20% da participação do mercado de transformação digital da África em 2025, refletindo a sua capacidade de processar dados localmente enquanto aproveita a escalabilidade da nuvem para picos de análise. A arquitetura mitiga a latência para casos de uso em tempo real em minas e terminais portuários, catalisando a implementação de redes privadas 5G e sensores IoT industriais. A Inteligência Artificial e o Aprendizado de Máquina, expandindo-se a uma CAGR de 23,4%, aproveitam esses mesmos pipelines de borda para automatizar a pontuação de risco e a manutenção preditiva. Os módulos de Internet das Coisas na agricultura rastreiam agora a humidade do solo e a saúde do gado, canalizando telemetria para lagos de dados regionais para otimização algorítmica.

Os menores custos de transferência de dados graças aos novos links submarinos concedem às startups acesso acessível a clusters de GPU para treinar modelos de visão, acelerando o uso de simuladores cirúrgicos de realidade estendida em hospitais urbanos. Entretanto, projetos-piloto de blockchain no Quénia e no Gana rastreiam cadeias de abastecimento de cacau para certificação ESG, sinalizando a adoção inicial de livros-razão descentralizados. Os gastos com cibersegurança mantêm-se resilientes à medida que a análise comportamental baseada em IA se torna uma defesa obrigatória contra ameaças internas. As réplicas de gémeos digitais de plataformas offshore em Angola demonstram como a simulação reduz o tempo de inatividade não planeado em 15%.

Por Setor de Usuário Final: A Liderança do BFSI Impulsiona a Inclusão Financeira

O BFSI detinha uma participação de receita de 16,75% no mercado de transformação digital da África em 2025, impulsionado por depósitos de dinheiro móvel que ultrapassam USD 970 mil milhões em todo o continente. As APIs de open banking, obrigatórias na Nigéria e na África do Sul, convidam as fintechs a sobrepor motores de crédito personalizados sobre os trilhos dos incumbentes, alargando a inclusão. A Saúde é o setor de crescimento mais rápido, avançando a uma CAGR de 20,95% com teleconsultas, patologia digital e drones de logística a colmatar a escassez de clínicos.

As empresas de energia incorporam sensores IoT nas redes de transmissão para reduzir as perdas técnicas, enquanto os fabricantes no Egito implementam cobots e impressoras de fabrico aditivo para mudanças rápidas de ferramentas que aumentam a produção fabril. Os retalhistas exploram motores de recomendação baseados em IA para aumentar a rotação de inventário, e os governos implementam plataformas fiscais integradas que reduzem os tempos de declaração de semanas para minutos. Os ministérios da educação expandem as salas de aula virtuais, ancorando a procura de sistemas de gestão de aprendizagem nativos da nuvem.

Por Modelo de Implantação: A Dominância da Nuvem Pública Reflete a Maturidade da Infraestrutura

A Nuvem Pública representou 62,35% do tamanho do mercado de transformação digital da África em 2025, com base na economia de pagamento por utilização e nas certificações de conformidade globais. As regiões multilocatário em Joanesburgo, Cidade do Cabo e Lagos alojam cargas de trabalho de banca central, ERP e streaming. A Nuvem Híbrida, prevista para crescer a uma CAGR de 26,9%, combina controlo local com capacidade de expansão, ideal para setores vinculados por estatutos de soberania de dados.

Os dispositivos de borda integrados em tecidos híbridos processam dados de sensores em minas antes de sincronizar insights agregados com hubs regionais. A orquestração multinuvem aumenta à medida que os diretores de informação se protegem contra o bloqueio e otimizam a economia unitária por carga de trabalho. As instalações locais persistem para motores de negociação de baixa latência e aplicações de defesa, mas diminuem anualmente à medida que os links de conexão direta segura para hiperescaladores proliferam.

Por Tipo de Serviço: A Consultoria Lidera a Jornada de Transformação Digital

Os serviços de Consultoria e Assessoria comandaram 43,85% de participação em 2025, à medida que as organizações procuravam roteiros, modelação de ROI e orientação de gestão de mudanças. As consultorias integram estruturas de governação ágil, garantindo que a digitalização se alinha com os KPIs ao nível do conselho de administração em vez de projetos tecnológicos de vaidade. Os Serviços Gerenciados, o de crescimento mais rápido a uma CAGR de 24,1%, externalizam as operações diárias de nuvem, rede e segurança, libertando os diretores de informação para se recentrarem na inovação de produtos.

Os especialistas em integração ligam os sistemas de execução de manufatura legados a gateways de API modernos, enquanto os parceiros de DevSecOps implementam scripts de conformidade automatizados em pipelines de CI/CD. Os módulos de formação e atualização de competências integrados nos contratos gerenciados aliviam as escassez endémicas de talentos. Os preços baseados em resultados ganham tração, deslocando os incentivos dos fornecedores para o impacto empresarial mensurável em vez de horas faturáveis.

Por Porte de Empresa: As Grandes Empresas Pioneiras em Tecnologias Avançadas

As Grandes Empresas geraram 60,30% dos gastos de 2025, financiando projetos farol como plataformas petrolíferas de gémeos digitais e centros de experiência do cliente infundidos com IA. Os seus pontos de prova reduzem o risco da adoção subsequente pelas PMEs, comprimindo os ciclos de difusão da inovação. As PMEs, expandindo-se a uma CAGR de 24,8%, aproveitam as pilhas de SaaS modulares a partir de níveis de utilizador único, permitindo a modernização de folha de pagamento, inventário e CRM sem despesas de capital.

Os empreendedores emergentes aproveitam os back-ends sem servidor para lançar aplicações de âmbito regional a partir de um laptop, enquanto os trabalhadores independentes de fintech adotam ferramentas de baixo código para automatizar fluxos de integração. Os consórcios intersetoriais emparelham multinacionais como inquilinos âncora com clusters de fornecedores locais de nicho, fomentando sandboxes de I&D partilhados e resiliência da cadeia de abastecimento.

Análise Geográfica

O domínio de 42,95% da África do Sul no mercado de transformação digital da África surgiu de uma robusta penetração de fibra, redes elétricas fiáveis e um vasto banco de engenheiros de software. Os conglomerados industriais integram análise preditiva em plantas de processamento mineral, aumentando o rendimento enquanto reduzem o consumo de água. A bolsa de valores de Joanesburgo implementa vigilância baseada em IA para sinalizar negociações anómalas em intervalos de sub-segundo. No entanto, a divisão digital dentro dos townships impulsiona pacotes de subsídios direcionados para a implementação de 5G rural e financiamento subsidiado de dispositivos.

O impulso de CAGR de 18,85% da Nigéria reflete uma população jovem e familiarizada com dispositivos móveis e o investimento governamental de USD 2 mil milhões em infraestrutura de banda larga. As startups de fintech aproveitam os trilhos de open banking para integrar comerciantes sem conta bancária em menos de cinco minutos. As grandes empresas petrolíferas adotam gémeos digitais para monitorização de oleodutos, evitando derrames e melhorando a conformidade ESG. Lagos, que alberga o primeiro instituto regional de segurança de IA da África, nutre parcerias entre a academia e os hiperescaladores, alimentando um volante de inovação.

Noutros locais, o Quénia exporta manuais de fintech para os seus pares da Comunidade da África Oriental, o ministério das TIC do Egito acelera os mandatos de fatura eletrónica para 450.000 PMEs, e os campi alimentados por energia renovável de Marrocos atraem hiperescaladores europeus que procuram capacidade mais ecológica. O projeto Grand Inga da República Democrática do Congo oferece um potencial hidroelétrico de 11.000 MW, sustentando futuros clusters de centros de dados que servirão as crescentes cargas de trabalho digitais da África Central.

Panorama Competitivo

O mercado de transformação digital da África permanece moderadamente fragmentado, uma vez que nenhum fornecedor controla mais de 15% da receita total. Os operadores globais de nuvem dominam as camadas de IaaS, mas os integradores de sistemas locais têm influência na personalização de última milha e na navegação regulatória. As parcerias prevalecem: a Ericsson combina suites OSS/BSS com regiões AWS para ajudar as operadoras a migrar as pilhas de faturação para microsserviços nativos da nuvem ericsson.com.

As empresas especializadas em cibersegurança incorporam motores de inspeção de IA nas infraestruturas de telecomunicações, enquanto os agregadores de API de fintech monetizam trilhos de pagamento padronizados em 25 jurisdições. Os desafiantes de conectividade rural agrupam largura de banda LEO com caixas de borda alimentadas a energia solar, atraindo escolas e clínicas de cuidados primários. As multinacionais visam aquisições complementares de startups de análise na Cidade do Cabo e em Nairobi para ganhar talentos e clientes de referência regionais, sinalizando uma consolidação iminente.

A diferenciação dos fornecedores assenta em garantias de nuvem soberana, compromissos de centros de dados neutros em carbono e kits de ferramentas de finanças incorporadas. Com a sofisticação dos compradores a aumentar, os acordos de nível de serviço baseados em resultados que garantem reduções no tempo de transação ou limiares de disponibilidade influenciam a adjudicação de contratos.

Líderes do Setor de Transformação Digital da África

Accenture PLC

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Banco Mundial comprometeu USD 1 mil milhão para o projeto hidroelétrico Grand Inga, adicionando 11.000 MW de capacidade para sustentar as necessidades de energia dos centros de dados regionais.

- Junho de 2025: A China concedeu tratamento de tarifa zero a 53 nações africanas, alargando o mercado para plataformas de comércio eletrónico transfronteiriço.

- Fevereiro de 2025: A Ericsson e a AWS renovaram a colaboração de OSS/BSS nativo da nuvem, integrando funcionalidades de operações de IA generativa para os prestadores de serviços de comunicações africanos.

- Fevereiro de 2025: A Nigéria lançou o Programa 3MTT com USD 2 mil milhões de financiamento de infraestrutura para formar 3 milhões de profissionais tecnológicos até 2027.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de transformação digital da África como todos os gastos em computação em nuvem-borda, cibersegurança, análise avançada, plataformas IoT, motores de IA/aprendizado de máquina, soluções de realidade estendida, serviços de integração relacionados e infraestruturas digitais gerenciadas que ajudam empresas e agências públicas nas economias africanas a modernizar processos, produtos e interações com os cidadãos.

Exclusões do Âmbito. Excluímos as vendas de eletrónica de consumo pura, os contratos genéricos de aumento de pessoal de TI e as receitas de média over-the-top que não permitem diretamente a transformação de nível empresarial.

Visão Geral da Segmentação

- Por Tecnologia

- Inteligência Artificial e Aprendizado de Máquina

- Realidade Estendida (RA/RV)

- Internet das Coisas (IoT)

- Robótica Industrial

- Blockchain

- Fabrico Aditivo / Impressão 3D

- Cibersegurança

- Computação em Nuvem-Borda

- Gémeo Digital, Mobilidade e Conectividade

- Por Setor de Usuário Final

- Manufatura

- Petróleo, Gás e Utilidades

- Retalho e Comércio Eletrónico

- Transportes e Logística

- Saúde

- BFSI

- Telecomunicações e TI

- Governo e Setor Público

- Outros (Educação, Média e Entretenimento, Ambiente)

- Por Modelo de Implantação

- Nuvem Pública

- Nuvem Híbrida

- Local

- Por Tipo de Serviço

- Consultoria e Assessoria

- Integração e Implementação

- Serviços Gerenciados

- Por Porte de Empresa

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por País

- África do Sul

- Nigéria

- Egito

- Quénia

- Marrocos

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Para colmatar as lacunas de dados, entrevistámos diretores de informação e responsáveis digitais nos setores BFSI, telecomunicações, retalho e agências do setor público na África do Sul, Nigéria, Quénia e Egito, juntamente com integradores de sistemas regionais e parceiros de canal de hiperescaladores de nuvem. Os seus insights sobre valores de contratos, erosão de preços e velocidade de migração de cargas de trabalho orientaram os pressupostos finais e os modificadores de crescimento anuais.

Investigação Documental

Começámos por mapear a procura de tecnologia utilizando fontes disponíveis gratuitamente, como os Indicadores de TIC da União Africana, dados de subscrição da UIT, relatórios da Economia Móvel da GSMA, painéis de economia digital do BAD, estudos de comércio eletrónico da UNCTAD e registos de prestadores de serviços cotados. Os dados financeiros das empresas na D&B Hoovers e os arquivos de notícias no Dow Jones Factiva ajudaram-nos a comparar a receita dos fornecedores registada em África. Este trabalho documental estabeleceu as condições de fronteira para o tamanho do mercado endereçável e revelou pontos de inflexão de adoção ligados a infraestruturas de fibra, implementações de centros de dados e regulamentação de fintech. As fontes acima mencionadas são ilustrativas; foram consultados muitos outros repositórios públicos e pagos para completar a validação.

Dimensionamento e Previsão do Mercado

O nosso modelo aplica uma alocação descendente dos gastos regionais em TIC, baseando-se em indicadores como os gastos empresariais em nuvem, o tráfego de dados móveis per capita, o valor das transações de fintech, a implementação de novos quilómetros de fibra e a capacidade em MW dos centros de dados de Nível III. Os resultados são depois verificados através de agregações de fornecedores amostrados e do preço médio de venda multiplicado pelo número de migrações de cargas de trabalho. Uma regressão multivariada, testada em cenários de stress, impulsiona a previsão 2025-2030, enquanto os pontos de dados ascendentes em falta são colmatados com rácios medianos obtidos em entrevistas primárias.

Validação de Dados e Ciclo de Atualização

Os analistas da Mordor Intelligence realizam verificações de variância em relação a novas publicações regulatórias e divulgações trimestrais dos fornecedores; as anomalias desencadeiam novos contactos com os respondentes anteriores antes da aprovação final. Os relatórios são atualizados anualmente, com revisões intercalares quando surgem eventos materiais, mudanças de política ou lançamentos de grandes regiões de nuvem.

Por que razão a Base de Referência da Transformação Digital da África da Mordor Intelligence se mantém fiável

As estimativas publicadas variam porque as empresas escolhem recortes geográficos, cestos de tecnologia e cadências de atualização diferentes.

Os principais fatores de divergência incluem: alguns estudos fundem o Médio Oriente com a África, outros omitem a receita de serviços, e alguns projetam CAGR agressivas sem reconciliar a volatilidade cambial ou as restrições da rede elétrica que o nosso modelo incorpora.

Comparação de referência

| Tamanho do Mercado | Fonte anónima | Principal fator de divergência |

|---|---|---|

| USD 30,24 mil milhões (2025) | ||

| USD 46,56 mil milhões (2024) | Consultoria Regional A | Inclui economias do Médio Oriente |

| USD 38,00 mil milhões (2024) | Publicação Comercial B | Contabiliza gastos genéricos em hardware de TIC |

| USD 22,67 mil milhões (2024) | Associação do Setor C | Exclui serviços de integração e serviços gerenciados |

A comparação mostra que, quando a expansão do âmbito ou as omissões são eliminadas, a seleção disciplinada de variáveis e a atualização anual da Mordor Intelligence fornecem uma base de referência equilibrada e transparente em que os decisores podem confiar.

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de transformação digital da África até 2031?

Prevê-se que o mercado atinja USD 72,23 mil milhões até 2031, crescendo a uma CAGR de 15,62%.

Qual segmento tecnológico lidera atualmente os gastos?

A Computação em Nuvem-Borda lidera com uma participação de 24,20%, impulsionada pela sua capacidade de reduzir a latência e cumprir as regras de soberania de dados.

Por que razão a Saúde é o segmento vertical de crescimento mais rápido?

A telemedicina, a patologia digital e o diagnóstico remoto colmatam as lacunas de especialistas, impulsionando a Saúde a uma CAGR de 20,95%.

Qual é a importância da contribuição da Nigéria para o crescimento futuro?

A Nigéria é o mercado nacional de crescimento mais rápido a uma CAGR de 18,85%, apoiado por USD 2 mil milhões de investimento público em banda larga e programas de desenvolvimento de talentos.

Qual modelo de implantação está a expandir-se mais rapidamente?

A Nuvem Híbrida é o modelo de expansão mais rápida, com crescimento esperado a uma CAGR de 26,9%, à medida que as empresas equilibram a elasticidade da nuvem pública com a conformidade local.

Como é que a escassez de competências afeta a implementação?

A experiência local limitada aumenta os custos e os prazos dos projetos, subtraindo um estimado de 1,8 pontos percentuais à CAGR prevista.

Página atualizada pela última vez em: