Tamanho e Participação do Mercado de Data Center de Austin

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

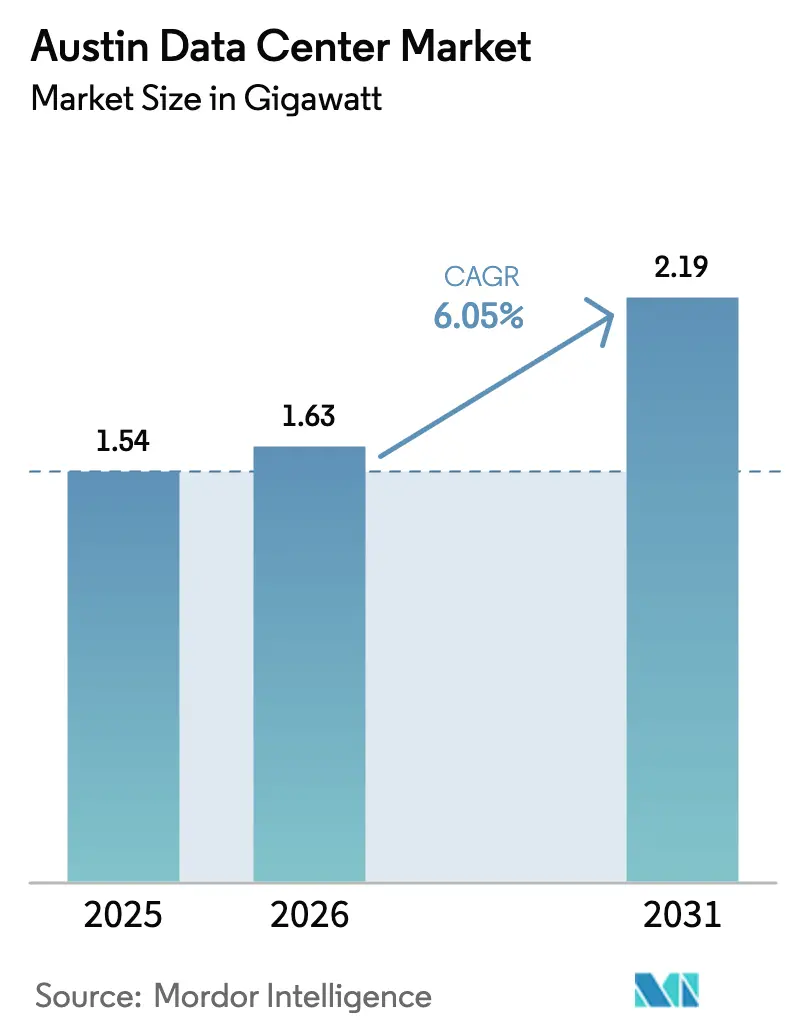

| Tamanho do mercado no ano base (2025) | 1.54 gigawatt |

| Volume do Mercado (2026) | 1.63 gigawatt |

| Volume do Mercado (2031) | 2.19 gigawatt |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center de Austin por Mordor Intelligence

O tamanho do mercado de data center de Austin foi avaliado em 1,54 gigawatts em 2025 e estima-se que cresça de 1,63 gigawatts em 2026 para atingir 2,19 gigawatts até 2031, a um CAGR de 6,05% durante o período de previsão (2026-2031). A expansão de capacidade projetada é sustentada pela migração contínua de hiperescaladores provenientes de Dallas–Fort Worth e Houston, pela demanda de computação de borda impulsionada por semicondutores e por um favorável arcabouço de incentivos do Texas. A rápida aquisição de energia renovável por meio de regras favoráveis do ERCOT acelera ainda mais a seleção de locais, enquanto os influxos de capital de fundos globais de infraestrutura sinalizam interesse duradouro nos campi de alta densidade de energia de Austin. Os crescentes requisitos para treinamento de modelos de IA, cargas de trabalho de borda automotiva e implantações de nuvem soberana reforçam a posição de Austin como o polo secundário de crescimento mais rápido dentro do amplo Triângulo do Texas. No início de 2025, o mercado de data center de Austin abriga 47 instalações operacionais geridas por 21 provedores, criando um ecossistema que combina alcance regional de baixa latência com acesso a recursos de energia eólica e solar do oeste do Texas.

Principais Conclusões do Relatório

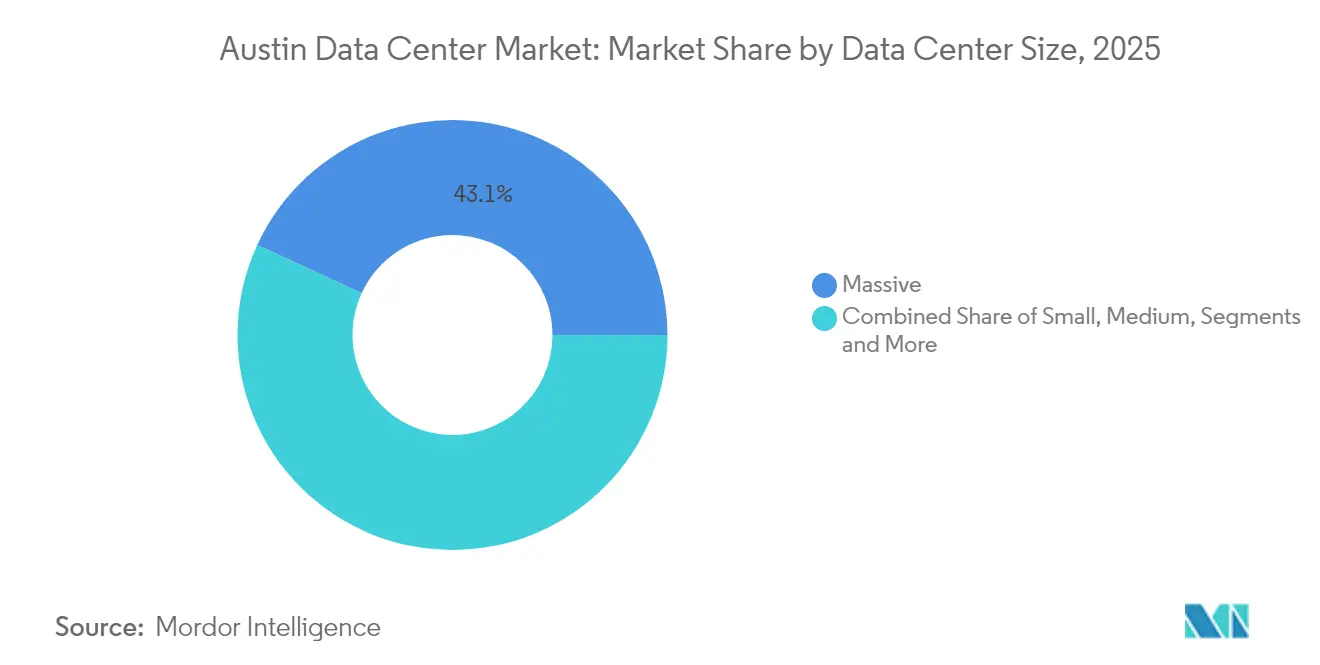

- Por tamanho de data center, as instalações massivas detinham 43,12% da participação do mercado de data center de Austin em 2025; as implantações em escala mega estão projetadas para crescer a um CAGR de 9,05% até 2031.

- Por nível, as configurações de Nível 3 representaram 53,85% da participação de receita em 2025, enquanto o Nível 4 é a categoria de crescimento mais rápido, com um CAGR de 9,88% até 2031.

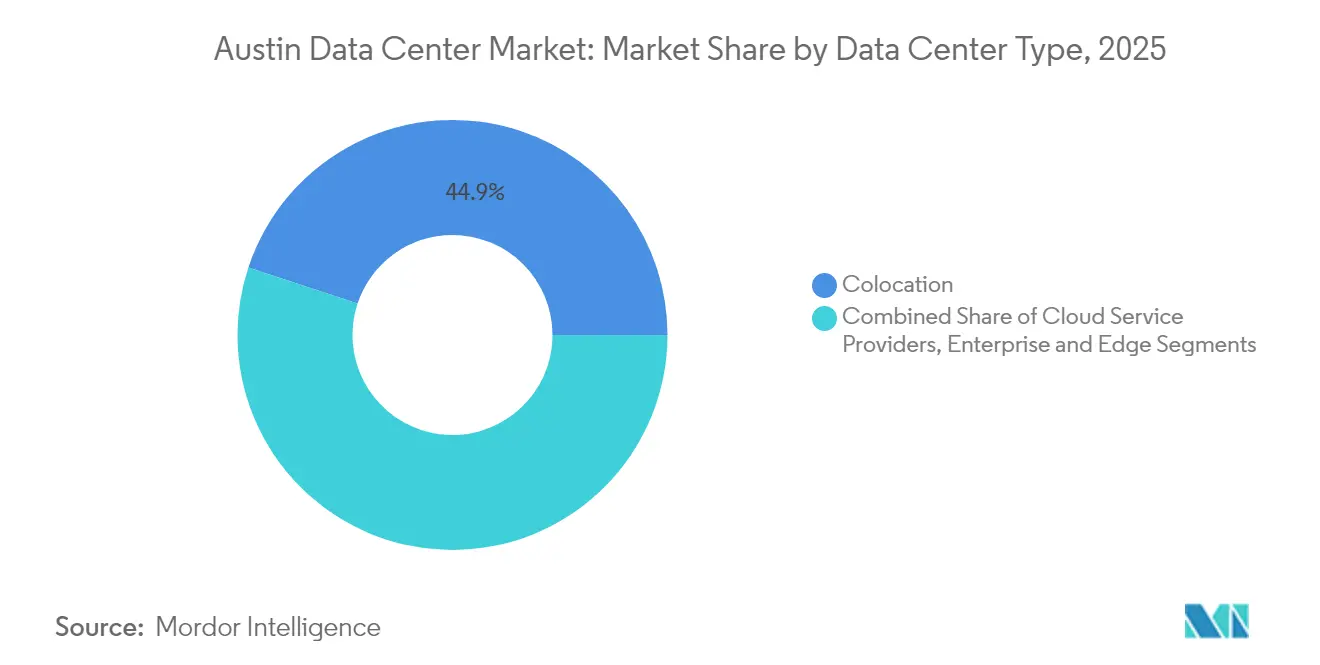

- Por tipo de data center, o colocation controlou 44,92% do tamanho do mercado de data center de Austin em 2025, enquanto os provedores de serviços em nuvem estão se expandindo a um CAGR de 12,05% até 2031.

- Por modelo de aquisição de energia, os PPAs vinculados a renováveis representaram 37,65% da carga contratada em 2025 e estão no caminho de superar 56,15% da capacidade contratada até 2031.

- Digital Realty, CyrusOne, Switch, Sabey Data Centers e Aligned Data Centers responderam coletivamente por quase 37,45% da capacidade instalada em megawatts em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Center de Austin

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração de hiperescaladores dos corredores de Dallas e Houston | +1.8% | Região metropolitana de Austin, Round Rock, Georgetown | Médio prazo (2-4 anos) |

| Transferência de nuvem empresarial da expansão de semicondutores do "Silicon Hills" | +1.5% | Corredor Austin-Taylor, Condado de Williamson | Longo prazo (≥ 4 anos) |

| Abatimentos de impostos sobre vendas e propriedade do Texas para instalações de missão crítica | +0.9% | Condados de Travis e Williamson | Curto prazo (≤ 2 anos) |

| PPAs renováveis baratos viabilizados pelas reformas de zona de congestionamento do ERCOT | +0.7% | Zona Oeste do ERCOT para centros de carga de Austin | Médio prazo (2-4 anos) |

| Crescente demanda de computação de borda do cluster de testes de veículos autônomos | +0.4% | Corredor SH-130, centro de Austin | Longo prazo (≥ 4 anos) |

| Rápida densificação 5G elevando as necessidades de colocation de micro-borda | +0.3% | Corredores de alta densidade de Austin | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Migração de hiperescaladores dos corredores de Dallas e Houston

Os preços de terrenos no Centro do Texas permanecem abaixo das médias de Dallas-Fort Worth, enquanto os dados da fila do ERCOT mostram maior capacidade de interconexão disponível próxima a Austin. A Alphabet e a Microsoft já se comprometeram com programas de expansão em múltiplos locais que priorizam parcelas contíguas capazes de suportar construções em incrementos de 100 megawatts.[1]SiliconHills News, "O Mercado de Data Center de Austin e San Antonio Registra Crescimento e Demanda Recordes," siliconhillsnews.com A vantagem de proximidade reduz a latência para os maiores clusters empresariais do estado e permite que os operadores combinem energia eólica do oeste do Texas com energia solar gerada mais próxima da carga. À medida que o congestionamento da rede elétrica piora ao norte de Waco, os desenvolvedores estão deslocando seus projetos para o sul, levando a um aumento nos anúncios de campi em torno de Hutto, Taylor e Georgetown. Novas parcerias de cabos submarinos pelo Golfo do México encurtam ainda mais a latência de ida e volta para a América Latina, aumentando o apelo de Austin para hiperescaladores que buscam recuperação de desastres em múltiplas regiões.

Transferência de nuvem empresarial da expansão de semicondutores do "Silicon Hills"

O compromisso contínuo da Samsung de USD 45 bilhões com o complexo de fabricação de Taylor introduziu requisitos de análise de borda sem precedentes.[2]Parceria de Desenvolvimento Econômico do Condado de Williamson, "Visão Geral da Expansão da Samsung em Taylor," williamsoncountytxedp.com Os nós de processo em 2 nanômetros geram telemetria em terabytes por hora, exigindo computação em tempo real para análise de rendimento. O investimento da AMD em pesquisa e desenvolvimento local de aceleradores de IA intensifica essa necessidade, enquanto a cadeia de suprimentos mais ampla de semicondutores — de fornecedores de fotorresiste a fornecedores de teste de back-end — requer ingestão de dados baseada em proximidade. O mercado de data center de Austin está, portanto, se tornando uma espinha dorsal de infraestrutura paralela para o ecossistema de chips da região, fornecendo links de baixa latência entre centros de design, fábricas e clusters de IA em nuvem. Ao longo do período de previsão, cada fase adicional de fabricação poderá se traduzir em 30-50 megawatts de demanda de computação incremental, reforçando um ciclo virtuoso entre o aumento de escala da manufatura e o crescimento do data center.

Abatimentos de impostos sobre vendas e propriedade do Texas para instalações de missão crítica

Sob o Capítulo 312, os condados aprovam abatimentos de até 85% sobre impostos de propriedade imobiliária quando os desenvolvedores comprometem pelo menos USD 200 milhões e atendem a limites salariais que superam as médias do condado.[3]Controladoria de Contas Públicas do Texas, "Programa de Isenção para Data Centers," comptroller.texas.gov O acordo do Condado de Williamson com a Samsung para o local de Taylor e o pacote de incentivos do Condado de Bastrop para a EdgeConneX ilustram a licitação competitiva que os condados agora buscam para atrair investimentos em infraestrutura digital. As isenções de impostos sobre vendas de servidores e equipamentos de rede melhoram ainda mais o valor presente líquido do projeto, reduzindo o custo total de propriedade efetivo em quase 9% em um horizonte de 20 anos. Essas estruturas incentivam desenvolvimentos em fases com múltiplos edifícios, com abatimentos tipicamente concentrados no período de construção para acelerar o ponto de equilíbrio do fluxo de caixa.

PPAs renováveis baratos por meio das reformas de zona de congestionamento do ERCOT

Os leilões de direitos de receita de congestionamento do ERCOT em 2024 foram liquidados em mínimas de vários anos na Zona Oeste após a entrada em serviço de melhorias na transmissão, permitindo que proprietários de energia solar e eólica comercial negociassem pacotes abaixo de USD 30 por megawatt-hora com cláusulas flexíveis de corte ercot.com. Os operadores de data center utilizam PPAs virtuais combinados com hedges nodais para fixar preços e proteger contra o risco de congestionamento. A participação direta do Google em contratos de firmeza Oeste-Austin exemplifica o modelo, combinando produção solar com armazenamento em bateria no lado da rede para entregar perfis próximos à carga de base. À medida que linhas adicionais de 345 kV entram em operação, os desenvolvedores esperam maior estreitamento de base, tornando o ERCOT um dos poucos mercados dos EUA onde grandes cargas podem realisticamente atingir 80–90% de correspondência horária de renováveis antes de 2030.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da rede elétrica e risco de corte | –1.2% | Zona Oeste do ERCOT, conexões de transmissão locais | Curto prazo (≤ 2 anos) |

| Redução do lençol freático e moratórias de água de resfriamento | –0.8% | Bacia hidrográfica dos Lagos Highland, Condado de Travis | Médio prazo (2-4 anos) |

| Valorização crescente de terrenos nos Condados de Williamson e Travis | –0.5% | Centro de Austin até Cedar Park | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra especializada em operação e manutenção de instalações críticas | –0.3% | Operações de Nível 4 em toda a região metropolitana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da rede elétrica e risco de corte

As previsões do ERCOT indicam que a carga de pico pode atingir 218 gigawatts até 2031, com os data centers respondendo por quase 40% da demanda incremental. O congestionamento local na camada de 138 kV em torno de Pflugerville e Manor força diretivas ocasionais de redução de carga quando a produção eólica na Zona Oeste colapsa. Alguns operadores agora adicionam turbinas a gás atrás do medidor dimensionadas em 30–50 megawatts para garantir fornecimento N+1, mas os reguladores permanecem cautelosos quanto ao trade-off de emissões. Em maio de 2025, a Legislatura do Texas concedeu à Comissão de Utilidade Pública autoridade ampliada para examinar novos pedidos de interconexão de grandes cargas, potencialmente prolongando os ciclos de aprovação. Até que o ERCOT finalize sua reforma de design de mercado voltada para firmar as margens de reserva, o risco de corte pesará sobre os cronogramas de construção de curto prazo, moderando a trajetória de crescimento do mercado de data center de Austin.

Redução do lençol freático e moratórias de água de resfriamento

O Lago Travis e o Lago Buchanan atingiram uma capacidade combinada de 42% no início de 2025, desencadeando restrições de seca de Estágio 1 em toda a bacia hidrográfica dos Lagos Highland. As concessionárias municipais instituíram sobretaxas volumétricas para clientes não residenciais que excedem as linhas de base de alocação. Os campi de data center que consomem mais de 5 milhões de galões por dia agora avaliam métodos de otimização a seco, como rejeição de calor baseada em refrigerante e trocadores de calor de porta traseira. A fábrica de Taylor da Samsung já contrata águas residuais recuperadas da Estação de Tratamento de Águas Residuais Sul de Austin, fornecendo um modelo para parcerias de reutilização circular. No entanto, câmaras municipais de Round Rock a Cedar Park sinalizaram disposição para pausar novas licenças de alto consumo de água caso os níveis dos lagos caiam abaixo de 35%, tornando a gestão responsável da água um diferenciador estratégico para projetos futuros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Escala Mega Impulsiona a Infraestrutura de IA

As instalações mega estão no caminho de capturar USD 8,65 bilhões em implantação de capital acumulado entre 2026 e 2031, representando a fatia de crescimento mais rápido do mercado de data center de Austin. Os locais massivos ainda retinham uma participação de 43,12% dos megawatts instalados em 2025, mas seus designs de estrutura com uma década de existência têm dificuldade em hospedar racks de IA que excedem 80 quilowatts. Os edifícios de laje sobre o solo de 2 andares da Aligned Data Centers com resfriamento líquido DeltaFlow atingem densidades de rack acima de 140 quilowatts, uma configuração favorecida para clusters de IA generativa. Os campi mega geralmente abrangem 250–500 acres, fornecendo espaço para subestações de 400 kV no local que garantem escalabilidade de múltiplos gigawatts. O crescimento também se beneficia dos estudos de interconexão simplificados do ERCOT para desenvolvimentos planejados de proprietário único, reduzindo o prazo de entrega em oito meses em comparação com a expansão fragmentada. Como resultado, as implantações em escala mega comandam a maior participação no pipeline de desenvolvimento, sustentando um CAGR esperado de 9,05% que supera o mercado geral de data center de Austin. As instalações menores continuam a atender cargas de trabalho de borda e críticas em termos de latência, mas agora adotam pods de resfriamento líquido modular para permanecer competitivas em relação aos campi mega de alta densidade.

A longo prazo, os campi mega devem ancorar pelo menos 55% do tamanho do mercado de data center de Austin assim que o tranche atual de 1,1 gigawatts em construção for totalmente energizado até 2028. Os operadores de campus garantem PPAs renováveis de 15 anos com descontos por volume, permitindo um custo total de energia por kWh que é 12% abaixo das médias pagas por instalações médias. Essa diferença de custo incentiva os inquilinos de IA a se comprometerem com arrendamentos de terreno de 30 anos, reduzindo o risco de rotatividade para os desenvolvedores. Enquanto isso, os incentivos federais sob a Lei CHIPS fortalecem o vínculo entre as expansões de plantas de semicondutores e os estates de computação co-localizados. O ecossistema resultante posiciona os campi mega como a infraestrutura de espinha dorsal para a proliferação de IA no Centro-Sul dos Estados Unidos.

Por Tipo de Nível: A Expansão do Nível 4 Reflete a Migração de Missão Crítica

O Nível 3 manteve 53,85% do tamanho do mercado de data center de Austin em 2025, sustentado por uma ampla base de implantações de recuperação de desastres empresariais. No entanto, o Nível 4 registrou um CAGR de 9,88%, principalmente devido ao influxo de plataformas de negociação de serviços financeiros, registros eletrônicos de saúde e nuvens seguras do setor público. As instalações de Nível 4 em Austin oferecem arquitetura tolerante a falhas com caminhos de distribuição totalmente independentes, reduzindo o risco de interrupção não planejada para menos de 0,4 horas anuais. O campus de Round Rock da Sabey Data Centers ilustra o apelo: o local garante 99,995% de tempo de atividade, emprega oito camadas de segurança física e já ganhou um contrato de supercomputador no valor de USD 457 milhões. Esse impulso indica que a adoção do Nível 4 está transitando de nicho para mainstream dentro do mercado de data center de Austin.

À medida que as agências estaduais modernizam sistemas legados e adotam arquiteturas de confiança zero, a linguagem contratual especifica cada vez mais garantias de tempo de atividade de Nível 4. Os provedores de saúde seguem caminhos semelhantes porque a expansão da HIPAA agora exige metas de disponibilidade mais rigorosas para ambientes de hospedagem de registros eletrônicos de saúde. Simultaneamente, as pegadas de Nível 1 e Nível 2 se concentram na borda metropolitana, atendendo casos de uso de IoT e entrega de conteúdo onde a minimização de custos supera a redundância. A divergência canaliza cargas de trabalho de alto valor para o Nível 4, elevando assim sua participação no mercado de data center de Austin para um esperado 37,25% até 2031, acima de 21,40% em 2025.

Por Tipo de Data Center: CSPs Lideram a Construção de Infraestrutura de IA

Os provedores de serviços em nuvem registraram um CAGR de 12,05%, o mais alto entre todas as categorias de operadores, à medida que os hiperescaladores projetam campi de IA construídos especificamente capazes de alocar até 10 exaflops por edifício. O colocation, embora retendo 44,92% da participação do tamanho do mercado de data center de Austin em 2025, evolui para oferecer suítes pré-configuradas para resfriamento por imersão, atraindo fornecedores de SaaS de médio porte que migram de espaço atacadista em Dallas. O acordo de fornecimento da Intersect Power com o Google demonstra como os CSPs agrupam energia e terreno em uma única transação, contornando completamente a camada de colocation. O colocation de varejo ainda atrai empresas regionais que buscam gaiolas de 100 quilowatts, mas os contratos atacadistas estão se estendendo para 7–10 anos, um sinal claro de que os inquilinos buscam estabilidade para amortizar a infraestrutura densa em GPUs.

A autoconstrução empresarial permanece relevante para empresas da Fortune 500 com sede nos submercados suburbanos de Austin, embora os custos de construção crescentes e a escassez de talentos de missão crítica restrinjam novos projetos internos. As implantações modulares ganham força dentro das instalações de manufatura, permitindo que as linhas de semicondutores mantenham cargas de trabalho sensíveis de análise de defeitos no local. Os nós de borda proliferam para atender casos de uso de veículos autônomos, 5G e streaming de eventos ao vivo, formando uma rede de micro-sites de 1 megawatt conectados via fibra de alta contagem a hubs primários de CSP ou colocation. Agregando essas tendências, a propriedade de hiperescaladores está prevista para superar 52,45% do total de megawatts implantados até 2031, remodelando o equilíbrio competitivo do mercado de data center de Austin.

Análise Geográfica

O ecossistema mais amplo de data center do Texas agora é o segundo apenas atrás do Norte da Virgínia em capacidade em construção, e o Centro do Texas sozinho responde por 463,5 megawatts de desenvolvimento em 2025. A vacância em Austin e nos condados vizinhos está em 1,8%, com 96% dos pipelines pré-arrendados antes da chegada do primeiro aço. Esse mercado apertado empurra os desenvolvedores a prospectar terrenos mais a leste em direção a Bastrop e ao sul em direção a San Marcos, expandindo a pegada funcional do mercado de data center de Austin. O Condado de Williamson permanece como âncora graças à fábrica da Samsung e a um cluster de startups centradas em IA originadas da Universidade do Texas. A proximidade com as vias I-35 e SH-130 garante logística eficiente para equipamentos pesados, uma vantagem fundamental sobre os submercados mais congestionados de Dallas.

A integração de Austin no Triângulo do Texas oferece às empresas a opção de arquitetar replicação ativo-ativo-ativo entre Dallas, Austin e Houston, alcançando latência intraestadual abaixo de 5 milissegundos. A diversidade de propriedade de rotas de fibra melhorou após a conclusão em 2024 de três novas rotas de longa distância, reduzindo o risco de ponto único de falha. Os desenvolvedores de energia renovável favorecem os corredores de transmissão de oeste a leste que terminam próximos aos centros de carga de Austin, permitindo que os campi contratem PPAs de várias décadas vinculados a novos parques eólicos e solares. O mercado de energia desregulamentado do estado encurta ainda mais os ciclos de aquisição em comparação com os pares regulamentados, acelerando o tempo de comercialização para adições de capacidade dentro do mercado de data center de Austin.

Dentro dos limites da cidade, as sobreposições de zoneamento ao longo da Burnet Road e da Metric Boulevard limitam as alturas dos edifícios para preservar as linhas de visão residenciais, empurrando os grandes campi para municípios suburbanos que oferecem licenciamento acelerado. A aprovação de USD 1,4 bilhão da EdgeConneX no Condado de Bastrop e o projeto de USD 3 bilhões da SB Energy no Condado de Milam destacam a disposição dos governos regionais de trocar abatimentos fiscais por criação de empregos. Enquanto isso, o conceito Data City Texas de 50.000 acres em Laredo sublinha a ambição do Texas de hospedar clusters de múltiplos gigawatts diretamente vinculados a bolsões de carga ricos em renováveis. Tomadas em conjunto, essas dinâmicas geográficas posicionam o mercado de data center de Austin como um centro de comando operacional para a expansão da infraestrutura digital em todo o estado.

Cenário Competitivo

A concorrência no mercado de data center de Austin apresenta uma mistura de REITs de capital aberto, especialistas apoiados por capital privado e plataformas de desenvolvimento de novos entrantes. A Digital Realty opera um hotel de operadoras de 86.000 pés quadrados na East 7th Street que ancora a interconexão regional com mais de 15 provedores de rede digitalrealty.com. A Switch continua a escalar seu campus certificado Nível 4 Gold em Pflugerville, aproveitando o confinamento proprietário de corredor quente para suportar racks de 65 quilowatts sem resfriamento líquido ativo. A Sabey Data Centers entrou no mercado em 2024 com uma instalação de 430.000 pés quadrados e prontamente garantiu o Centro de Computação Avançada do Texas como inquilino âncora sabeydatacenters.com.

A Aligned Data Centers, recentemente capitalizada com USD 12 bilhões, está adotando um modelo pronto para gigawatts, antecipando a infraestrutura elétrica para reduzir os ciclos de implantação para menos de oito meses. A designação OCP Ready for Hyperscale da empresa a posiciona para atrair inquilinos de clusters de GPU que buscam bare metal de computação aberta em escala aligneddc.com. Novos entrantes de espaço em branco como Tract e EdgeConneX visam parcelas de 500 acres que podem hospedar múltiplos salões de dados de vários andares, sinalizando uma mudança em direção ao planejamento no estilo de parque industrial. Proprietários de redes de fibra como Zayo e Telia Carrier aprofundam a fidelidade do ecossistema adicionando pontos de acesso diversificados em locais suburbanos e no centro da cidade, fortalecendo o papel de Austin como gateway de interconexão para o Centro do Texas.

A diferenciação tecnológica gira em torno da eficiência de resfriamento, integração de energia renovável e resiliência de energia no local. Os operadores implantam trocadores de calor de porta traseira, tanques de imersão ou banhos de fluido dielétrico para lidar com densidades de rack de IA que excedem 200 quilowatts. As estratégias de integração de energia renovável variam de PPAs diretos em escala de utilidade a co-localização de arrays solares em telhados de armazéns. O modelo de parceria da Aligned agrupa turbinas de gás residual para energia para resiliência, enquanto a Digital Realty se concentra em tarifas verdes de utilidade. O imperativo estratégico de combinar grande capacidade com altos níveis de correspondência de renováveis favorece players bem capitalizados capazes de subsidiar melhorias de transmissão e armazenamento de longa duração, sugerindo consolidação gradual em torno de algumas mega-plataformas ao longo da próxima década.

Líderes do Setor de Data Center de Austin

Digital Realty Trust Inc.

CyrusOne LLC

QTS Realty Trust Inc.

DataBank Ltd.

Aligned Data Centers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Crusoe, Blue Owl Capital e Primary Digital Infrastructure anunciaram a segunda fase de seu financiamento de joint venture de USD 15 bilhões para um campus de data center de IA de 1,2 gigawatt em Abilene, Texas.

- Maio de 2025: A Legislatura do Texas aprovou autoridade de supervisão aprimorada para a Comissão de Utilidade Pública para gerenciar interconexões de grandes cargas.

- Maio de 2025: A Legislatura do Texas aprovou autoridade de supervisão aprimorada para a Comissão de Utilidade Pública para gerenciar interconexões de grandes cargas.

- Maio de 2025: A Energy Abundance apresentou o "Data City Texas", um hub de 50.000 acres e 5 gigawatts movido a energia renovável próximo a Laredo.

Escopo do Relatório do Mercado de Data Center de Austin

Um data center é uma sala física, edifício ou instalação que abriga a infraestrutura de TI usada para construir, executar e fornecer aplicações e serviços, além de armazenar e gerenciar os dados conectados a essas aplicações e serviços.

O Mercado de Data Center de Austin é segmentado por Tamanho de DC (Pequeno, Médio, Grande, Massivo, Mega), por Tipo de Nível (Nível 1 e 2, Nível 3, Nível 4), por Absorção (Utilizado (Tipo de Colocation (Varejo, Atacado, Hiperescala), Usuário Final (Nuvem e TI, Telecomunicações, Mídia e Entretenimento, Governo, BFSI, Manufatura, Comércio Eletrônico)), Não Utilizado).

Os tamanhos e previsões de mercado são fornecidos em termos de volume (MW) para todos os segmentos acima.

| Pequeno |

| Médio |

| Grande |

| Massivo |

| Mega |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Provedores de Serviços em Nuvem (CSPs) | |||

| Empresarial, Modular e Edge | |||

| Colocation | Utilizado | Tipo de Colocation | Varejo |

| Atacado | |||

| Hiperescala | |||

| Usuário Final | Nuvem e TI | ||

| Telecomunicações | |||

| Mídia e Entretenimento | |||

| Governo | |||

| BFSI | |||

| Manufatura | |||

| Comércio Eletrônico | |||

| Outros Usuários Finais | |||

| Por Tamanho de Data Center | Pequeno | |||

| Médio | ||||

| Grande | ||||

| Massivo | ||||

| Mega | ||||

| Por Tipo de Nível | Nível 1 e 2 | |||

| Nível 3 | ||||

| Nível 4 | ||||

| Por Tipo de Data Center | Provedores de Serviços em Nuvem (CSPs) | |||

| Empresarial, Modular e Edge | ||||

| Colocation | Utilizado | Tipo de Colocation | Varejo | |

| Atacado | ||||

| Hiperescala | ||||

| Usuário Final | Nuvem e TI | |||

| Telecomunicações | ||||

| Mídia e Entretenimento | ||||

| Governo | ||||

| BFSI | ||||

| Manufatura | ||||

| Comércio Eletrônico | ||||

| Outros Usuários Finais | ||||

Principais Perguntas Respondidas no Relatório

Qual é a capacidade projetada do mercado de data center de Austin até 2031?

O mercado de data center de Austin está previsto para atingir 2,19 gigawatts até 2031, sustentado por um CAGR de 6,05% impulsionado pela expansão de hiperescaladores e pela demanda de borda de semicondutores.

Qual segmento de tamanho de instalação está crescendo mais rapidamente?

Os campi em escala mega maiores que 100 megawatts devem avançar a um CAGR de 9,05% até 2031, superando outras categorias de tamanho à medida que as cargas de trabalho de IA demandam maior densidade de energia.

Por que os data centers de Nível 4 estão ganhando força em Austin?

Clientes de serviços financeiros, saúde e setor público exigem 99,995% de tempo de atividade, levando os operadores a construir locais de Nível 4 tolerantes a falhas que atendam às rigorosas necessidades de conformidade e às preocupações com a resiliência da rede elétrica.

Como os incentivos fiscais do Texas impactam a economia dos data centers?

Os abatimentos do Capítulo 312 e as isenções de impostos sobre vendas de equipamentos podem reduzir o custo total de propriedade em quase 9% ao longo de um ciclo de vida de 20 anos, incentivando desenvolvimentos em múltiplas fases em Austin.

Qual é o papel dos PPAs de energia renovável no crescimento dos data centers de Austin?

As reformas de zona de congestionamento do ERCOT permitem que os operadores garantam PPAs de longo prazo de energia eólica e solar abaixo das tarifas de varejo, permitindo que os campi almejem 80–90% de correspondência horária de renováveis e cumpram metas de sustentabilidade.

Qual é a importância do setor de semicondutores para a demanda local de data centers?

A fábrica de Taylor da Samsung de USD 45 bilhões e a cadeia de suprimentos mais ampla do "Silicon Hills" geram terabytes de dados em tempo real que precisam ser processados nas proximidades, criando demanda incremental sustentada por computação de alta densidade no mercado de data center de Austin.

Página atualizada pela última vez em: