Tamanho e Participação do Mercado de Cirurgia de Fibrilação Atrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do Mercado (2026) | 4.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cirurgia de Fibrilação Atrial por Mordor Intelligence

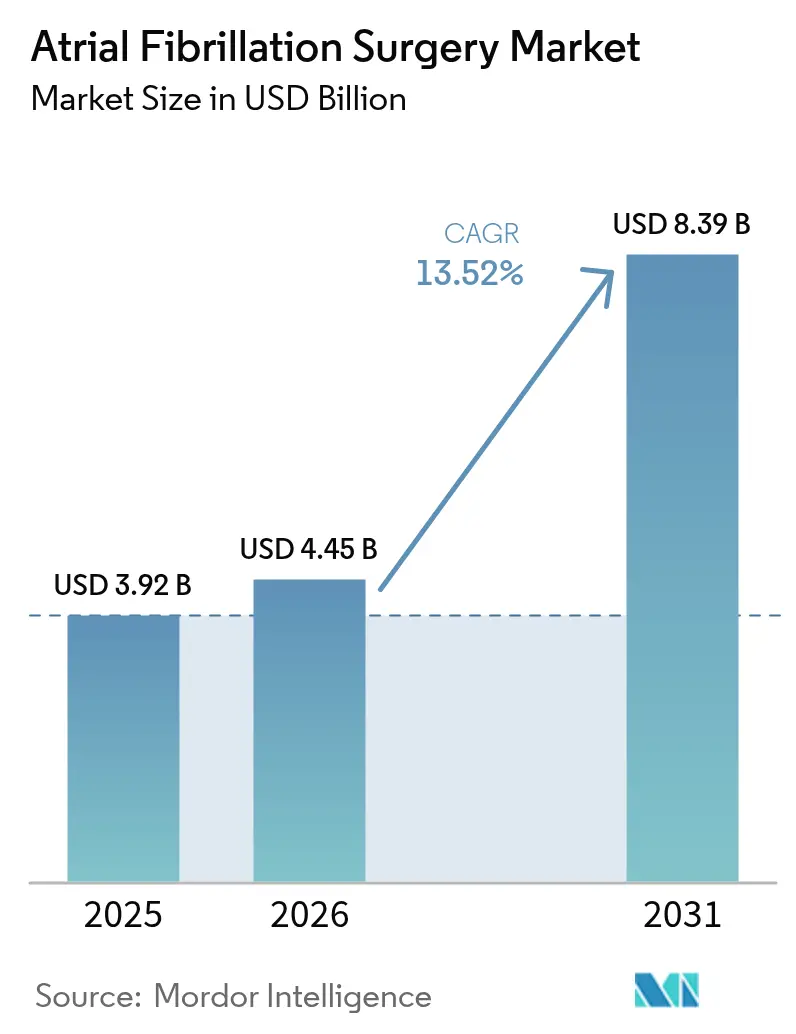

O tamanho do mercado de cirurgia de fibrilação atrial foi avaliado em USD 3,92 bilhões em 2025 e estima-se que cresça de USD 4,45 bilhões em 2026 para atingir USD 8,39 bilhões até 2031, a um CAGR de 13,52% durante o período de previsão (2026-2031). O aumento dos volumes de procedimentos acompanha de perto a maior prevalência de fibrilação atrial (FA), a maior disponibilidade de programas eletivos de eletrofisiologia e a rápida migração para sistemas de ablação por campo pulsado (ACP) que reduzem o tempo dos procedimentos ao mesmo tempo em que melhoram a segurança. Os hospitais continuam investindo em suítes integradas de eletrofisiologia-híbridas, mesmo com os centros cirúrgicos ambulatoriais (CCAs) atraindo volumes de casos por meio de regras de pagamento neutras por local e protocolos de alta no mesmo dia. Os fluxos de capital em inovações como tecnologia de cateter, software de mapeamento e análises de fluxo de trabalho guiadas por IA continuam a remodelar o posicionamento competitivo. Enquanto isso, as revisões de reembolso nos Estados Unidos e na Europa agora reconhecem a complexidade do fechamento combinado do apêndice atrial esquerdo e da ablação, apoiando a expansão da receita para os prestadores.

Principais Conclusões do Relatório

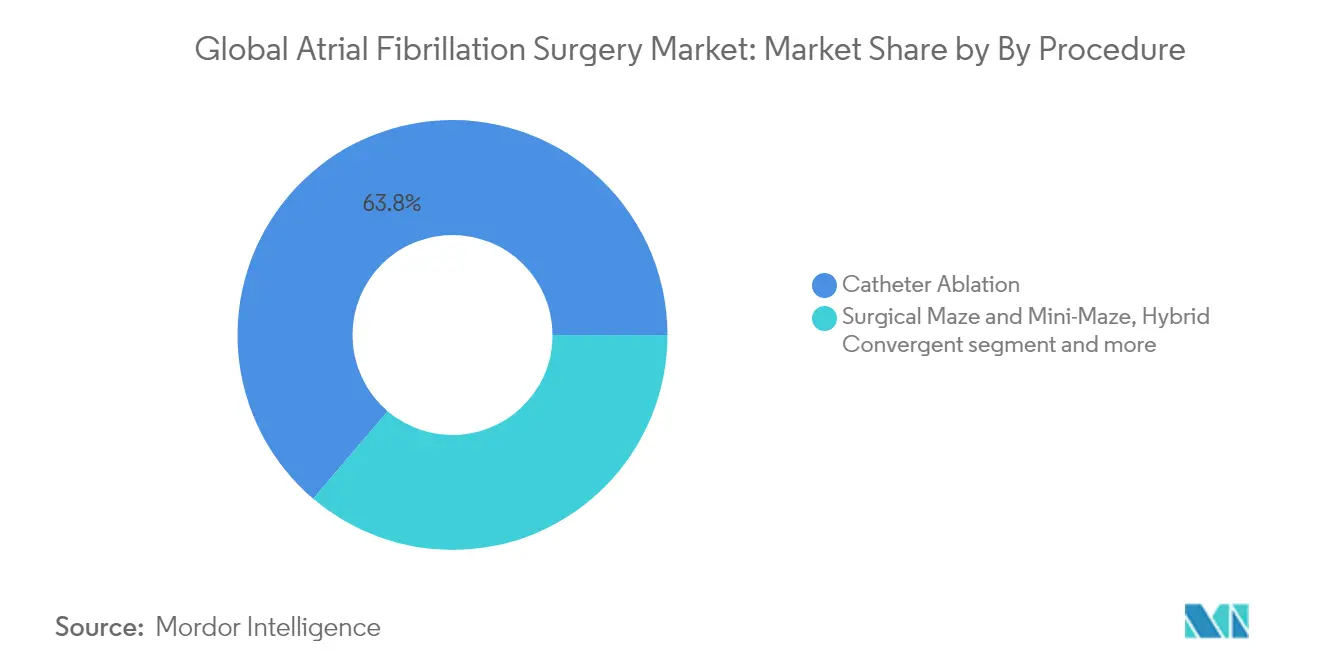

- Por procedimento, a ablação por cateter liderou com 63,78% de participação na receita em 2025, enquanto a ablação por campo pulsado registra o CAGR mais forte de 14,31% até 2031.

- Por tipo de produto, os dispositivos de ablação por cateter representaram 57,92% do tamanho do mercado de cirurgia de fibrilação atrial em 2025, enquanto os sistemas de ACP expandiram-se a um CAGR líder de 15,02% até 2031.

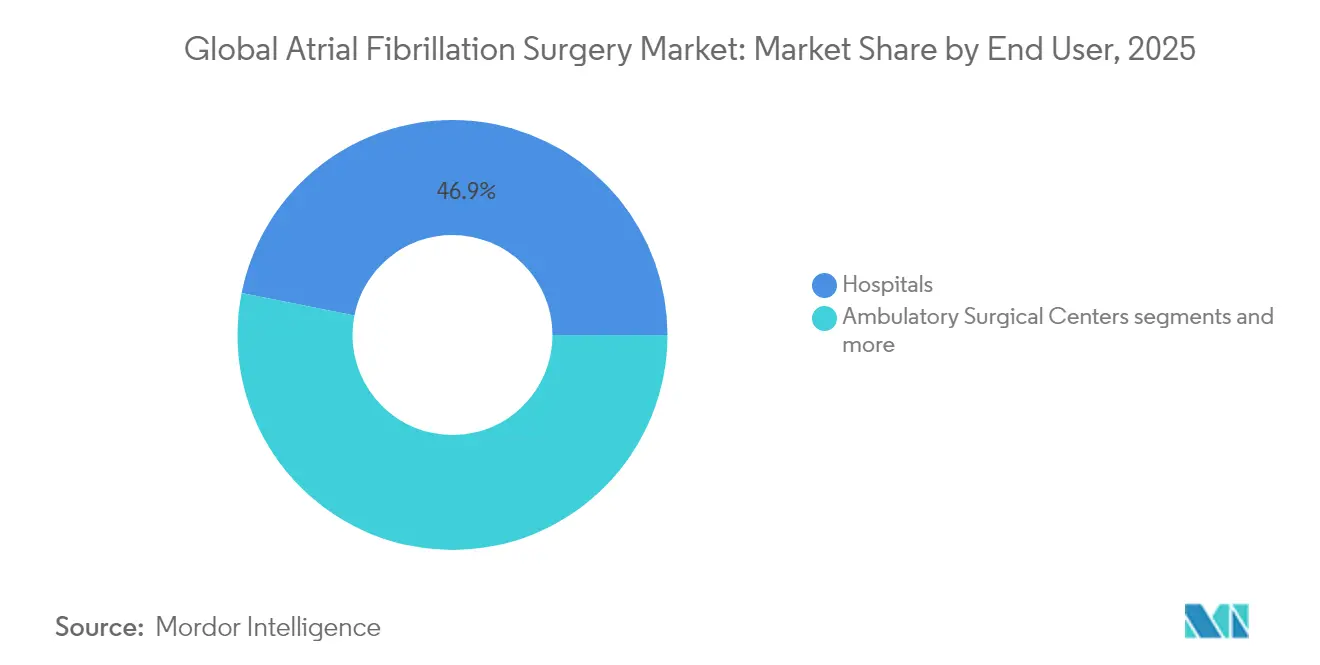

- Por usuário final, os hospitais representaram 46,88% da receita de 2025; os CCAs representam o ambiente de crescimento mais rápido, com um CAGR de 15,72% até 2031.

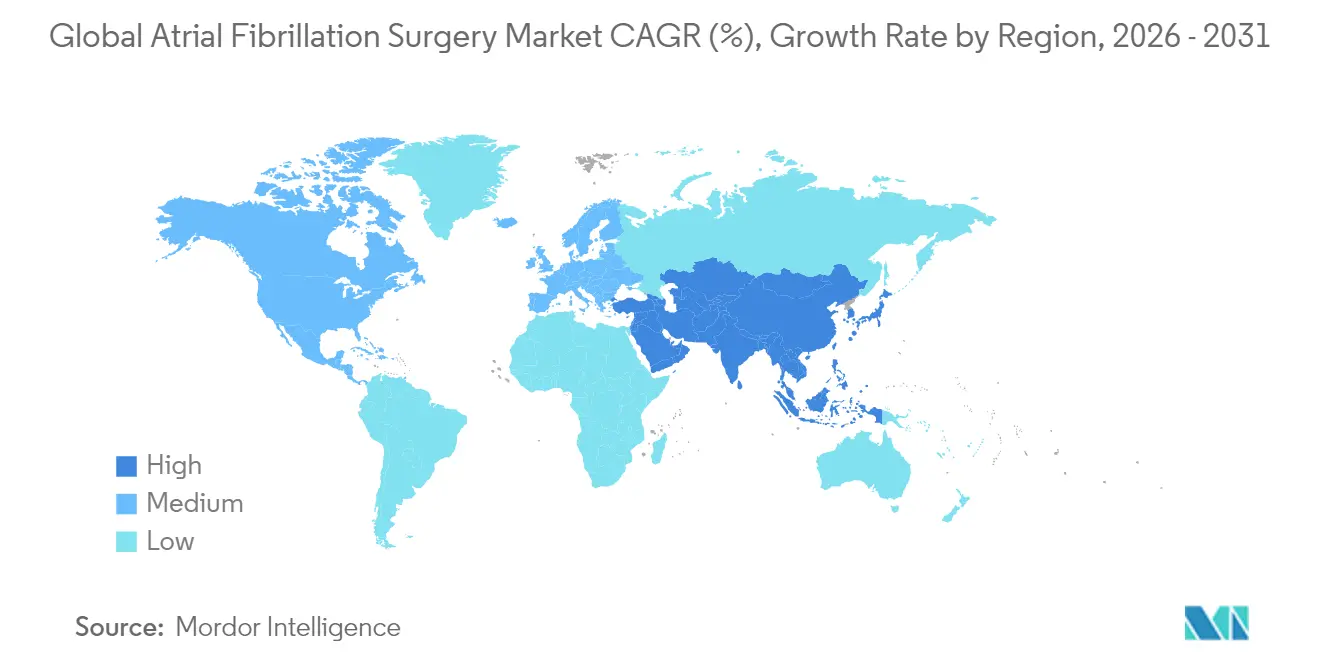

- Por geografia, a América do Norte capturou 38,86% da receita de 2025; a região Ásia-Pacífico apresentou o maior CAGR de 16,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cirurgia de Fibrilação Atrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da população e aumento da prevalência de FA | +3.2% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção crescente de ablação por cateter minimamente invasiva | +2.8% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Expansão de laboratórios de eletrofisiologia ambulatoriais e centros ambulatoriais | +2.1% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ciclo de investimento hospitalar em sistemas de ACP de dose única | +1.9% | América do Norte e mercados centrais da UE | Curto prazo (≤ 2 anos) |

| Atualizações de reembolso para cirurgia de FA com alta no mesmo dia | +1.6% | Mercados do Medicare dos EUA, expandindo-se globalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da população e aumento da prevalência de FA

O risco vitalício de FA subiu de 24,2% para dinamarqueses nascidos entre 2000 e 2010 para 30,9% para os nascidos entre 2011 e 2022, sinalizando uma ampla expansão do grupo de pacientes tratáveis. As estimativas de prevalência nos EUA agora superam as previsões anteriores, pois o monitoramento remoto revela episódios assintomáticos. Essa pressão demográfica se cruza com tecnologias de detecção aprimoradas para elevar os volumes de encaminhamento para procedimentos de controle do ritmo. As economias emergentes espelham a tendência; dados nacionais coreanos revelam curvas de incidência semelhantes relacionadas à idade. Os planejadores de sistemas de saúde, portanto, enquadram a expansão da capacidade de ablação de FA como uma oportunidade de crescimento de volume de longo prazo.

Adoção crescente de ablação por cateter minimamente invasiva

Uma metanálise de 22 ensaios randomizados cobrindo 6.400 pacientes confirmou que a ablação reduz pela metade o risco de recidiva de FA em relação à terapia medicamentosa e reduz a hospitalização por todas as causas em 43%. O endosso da alta no mesmo dia por sociedades especializadas dos EUA acelerou a adoção; centros canadenses relataram 79,2% de alta no mesmo dia com readmissões insignificantes. As evidências acumuladas posicionam a ablação mais cedo no algoritmo de tratamento, tornando o controle do ritmo de primeira linha uma opção convencional.

Ciclo de investimento hospitalar em sistemas de ACP de dose única

Os hospitais alocam novos orçamentos para ACP após as aprovações da FDA dos sistemas PulseSelect, VARIPULSE e Affera demonstrarem zero complicações esofágicas em ensaios pivotais. Os administradores destacam curvas de aprendizado previsíveis e tempos de caso <90 minutos que se traduzem em maior produtividade do laboratório.

Atualizações de reembolso para cirurgia de FA com alta no mesmo dia

Os Centros de Serviços Medicare e Medicaid dos EUA criaram o MS-DRG 317 em 2025 para ablação concomitante e fechamento do apêndice, aumentando os pagamentos médios às instalações e validando a combinação de recursos clínicos no atendimento contemporâneo de FA[1]Fonte: Journal of the American College of Cardiology, "Alta no Mesmo Dia Após Ablação de FA," jacc.org .

Análise de Impacto das Restrições*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Construções de salas de operação híbridas com alto investimento de capital | -1.8% | Global, particularmente em mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de cirurgiões treinados em eletrofisiologia | -2.1% | Global, aguda em regiões rurais e emergentes | Longo prazo (≥ 4 anos) |

| Preocupações com a durabilidade a longo prazo da ACP | -1.4% | Global, com foco regulatório nos EUA e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Construções de salas de operação híbridas com alto investimento de capital

Suítes de eletrofisiologia-cirúrgicas completas custam entre USD 2 e 5 milhões por sala, sobrecarregando os orçamentos de sistemas rurais ou de pequeno porte e desacelerando a difusão de plataformas de energia avançadas fora dos centros de primeiro nível.

Escassez de cirurgiões treinados em eletrofisiologia

As bolsas de eletrofisiologia permanecem limitadas em relação à demanda, e o agrupamento persistente de especialistas em áreas urbanas limita o acesso em mercados secundários. As lacunas na força de trabalho complicam a adoção de novas ferramentas, como cateteres de dupla energia, que exigem módulos de treinamento dedicados[2]Fonte: Johns Hopkins Medicine, "Caminhos de Treinamento em Eletrofisiologia," hopkinsmedicine.org .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Procedimento: A ACP perturba a dominância térmica

A ablação por cateter reteve 63,78% da receita em 2025, ancorando o mercado de cirurgia de fibrilação atrial mesmo com a ablação por campo pulsado registrando um CAGR de destaque de 14,31% até 2031. O tamanho do mercado de cirurgia de fibrilação atrial para procedimentos baseados em ACP está, portanto, projetado para quase triplicar dentro da década. Sistemas de dose única baseados em balão isolam rotineiramente todas as veias pulmonares em menos de 20 minutos, enquanto o registro MANIFEST-17K documentou zero lesões esofágicas em comparação com o histórico de 1-3% para energia térmica. A validação clínica, como o ensaio ADVENT, confirmou a não inferioridade em eficácia e superioridade em segurança em relação à crioablação, enquanto a duração do procedimento diminuiu 35%. Embora o registro NEMESIS-PFA tenha sinalizado elevação da liberação de troponina, a otimização contínua da forma de onda visa minimizar o atordoamento miocárdico.

A FA persistente continua sendo desafiadora; as abordagens maze híbrido ou convergente combinam linhas epicárdicas e endocárdicas para aumentar o sucesso em procedimento único, mas os volumes permanecem em nicho. O maze cirúrgico está ancorado a casos de válvula ou de revascularização coronária que já requerem esternotomia, mantendo sua participação estável. A longo prazo, os analistas do setor esperam que a ACP capture participação incremental tanto das técnicas de radiofrequência quanto de criobalão à medida que a confiança do operador se fortaleça e os cateteres de próxima geração expandam os conjuntos de lesões além das veias pulmonares.

Por Tipo de Produto: Sistemas de dose única impulsionam a inovação

Os dispositivos de ablação por cateter comandaram 57,92% da receita em 2025, mas os consoles e cateteres de ACP registram o CAGR líder do setor de 15,02% com base nos lançamentos bem-sucedidos nos EUA e na UE. Plataformas integradas de mapeamento e ablação, como o Medtronic Affera, fundem o mapeamento eletroanatômico de alta densidade com a entrega de energia dupla em um único cateter, comprimindo os custos de capital e simplificando os inventários. O mapeamento aprimorado por IA da Volta Medical melhorou a liberdade durável de FA para 88% no estudo TAILORED-AF em comparação com 70% para o isolamento padrão das veias pulmonares tctmd.com. Os descartáveis auxiliares — incluindo fechamento vascular, bainhas direcionáveis e válvulas de hemostasia — se beneficiam do crescimento do volume, mas enfrentam auditorias de preços dos comitês de valor hospitalar que restringem a expansão das margens.

As vantagens tecnológicas da ACP geraram novos entrantes: o financiamento de USD 104 milhões da Kardium acelerará a comercialização do mapeamento e ablação Globe. A plataforma FieldForce da Field Medical, apoiada por uma Série A de USD 40 milhões, obteve a designação de Dispositivo Inovador da FDA dos EUA para explorar casos de uso de arritmia ventricular. A intensidade competitiva, portanto, se desloca para a propriedade intelectual de forma de onda, ergonomia do cateter e software integrado, em vez de precificação de commodities.

Por Usuário Final: Os CCAs desafiam a dominância hospitalar

Os hospitais ainda detinham 46,88% da receita em 2025 graças a amplos contratos com pagadores e suporte de cuidados intensivos. No entanto, os CCAs registram o maior CAGR de 15,72% à medida que os pagadores favorecem locais de menor custo e os clínicos adotam modelos ambulatoriais. A participação de mercado de cirurgia de fibrilação atrial dos CCAs deve subir para a faixa de 30% médio até 2031, à medida que o Medicare adiciona ajustes de complexidade que recompensam procedimentos avançados de eletrofisiologia fora do hospital. Grupos apoiados por capital privado, como a Cardiovascular Associates of America, agora operam mais de 149 locais, canalizando volume para caminhos de atendimento padronizados que impulsionam a utilização de dispositivos. A propriedade híbrida — hospital mais médico — surge como um modelo de compartilhamento de risco que preserva os fluxos de encaminhamento de pacientes internados enquanto captura o potencial ambulatorial.

Os laboratórios de cateterismo cardíaco dentro dos hospitais preenchem a lacuna entre os ambientes, oferecendo alta no mesmo dia para casos de baixo risco, embora as atualizações negativas da tabela de honorários médicos do Medicare reduzam a margem profissional. As clínicas especializadas com foco exclusivo em eletrofisiologia ganham visibilidade em centros metropolitanos onde a densidade de pacientes justifica uma infraestrutura dedicada.

Análise Geográfica

A América do Norte gerou 38,86% da receita de 2025 e permanece o referencial para adoção antecipada, pois a cobertura dos pagadores abrange tecnologias térmicas e de campo pulsado. As aprovações da FDA do PulseSelect e do VARIPULSE desencadearam um novo ciclo de substituição de equipamentos, enquanto a criação pelo CMS do MS-DRG 317 melhorou o reembolso às instalações para ablação combinada e fechamento do apêndice. Os ventos favoráveis do mercado incluem robustas expansões de CCAs no Texas, na Flórida e na Califórnia, além de acesso a capital que financia construções de suítes híbridas. Os ventos contrários são modestos: um corte de 2,93% na Tabela de Honorários Médicos do Medicare de 2025 reduz a renda profissional, mas os ganhos de produtividade compensam a erosão da receita.

A Europa se posiciona como o segundo maior agrupamento regional, com forte liderança em ensaios clínicos e programas de treinamento estruturados. A aprovação da Marca CE para o sistema Volt PFA da Abbott em março de 2025 desbloqueou o uso comercial amplo, e o estudo MANIFEST-17K — em grande parte europeu — consolidou as credenciais de segurança. Alemanha, França e Reino Unido ancoram o volume de procedimentos, enquanto a Europa Oriental acelera a partir de uma base baixa. O Instituto Nacional de Excelência em Saúde e Cuidados do Reino Unido publicou uma análise indicando que a ACP reduz os custos médios dos procedimentos em GBP 743 em relação à crioablação, apoiando a adoção dentro do Serviço Nacional de Saúde.

A Ásia-Pacífico é o motor de crescimento com um CAGR previsto de 16,58% até 2031. O Japão validou a eficácia da ACP no ensaio PULSED-AF, criando um modelo para outros reguladores. A agenda China Saudável 2030 prioriza o gerenciamento de doenças crônicas e a inovação doméstica de dispositivos, levando startups locais a co-desenvolver cateteres de ACP com hospitais acadêmicos. A expansão da classe média da Índia e a crescente penetração de seguros diversificam os canais de encaminhamento além dos hospitais privados de elite. Coreia do Sul e Austrália funcionam como centros de treinamento para eletrofisiologistas do Sudeste Asiático. As restrições regionais incluem escassez de especialistas fora das cidades de primeiro nível e reembolso fragmentado, mas permanecem superadas pelos fatores demográficos e pela rápida implantação de capital em centros cardíacos terciários.

A América Latina e o Oriente Médio e África contribuem com participações menores, mas mostram interesse crescente em balões de dose única que encurtam o tempo de anestesia geral e se encaixam em agendas limitadas de laboratórios de cateterismo. Os fornecedores multinacionais frequentemente agrupam pacotes de treinamento e garantia para reduzir o custo de propriedade, facilitando as barreiras de entrada em sistemas com recursos limitados.

Cenário Competitivo

Treze empresas respondem pela maior parte da receita global, refletindo concentração moderada. Medtronic, Boston Scientific, Biosense Webster da Johnson & Johnson e Abbott controlam coletivamente o segmento de plataformas. Cada uma compete com base em fonte de energia diferenciada, design de cateter e integração de dados, em vez de reduções de preços. A aquisição da Affera pela Medtronic por USD 925 milhões entregou um sistema de energia dupla e expandiu a propriedade intelectual de mapeamento. A compra da Cortex pela Boston Scientific melhorou a caracterização de lesões e alimentará os algoritmos de próxima geração do FARAPULSE assim que a FDA aprovar a rotulagem para FA persistente.

A Johnson & Johnson aproveita a base instalada do CARTO 3 para o rápido lançamento do VARIPULSE; no entanto, um recall Classe I da FDA em fevereiro de 2025 após eventos elevados de acidente vascular cerebral forçou ajustes no protocolo. A Abbott enfatiza ecossistemas integrados de gerenciamento do ritmo, combinando o Volt PFA com seu cateter de mapeamento HD Grid e marcapassos sem fio AVEIR para cobertura abrangente de arritmias.

Os entrantes mais recentes focam em oportunidades de espaço em branco. O Globe da Kardium integra 122 eletrodos em um único balão para mapeamento e terapia simultâneos. A Field Medical tem como alvo as arritmias ventriculares com sua biblioteca de formas de onda FieldForce. A Volta Medical fornece software de reconhecimento de padrões por IA atualmente em avaliação multicêntrica. O capital privado agrega a entrega downstream por meio de plataformas de CCAs de cardiologia que fixam as preferências de dispositivos enquanto garantem volumes de procedimentos. A contratação de fornecedores, portanto, incorpora cada vez mais painéis de análise de dados, orientação remota de casos e descontos baseados em resultados.

Olhando para o futuro, a vantagem competitiva dependerá de dados de durabilidade de lesões além de 3 anos, integração com navegação guiada por imagem e algoritmos que personalizam a dosagem de energia com base em assinaturas de impedância tecidual. Os fornecedores que integram hardware, software e serviços de treinamento devem capturar uma parcela desproporcional da oportunidade de receita incremental de USD 4,58 bilhões prevista entre 2025 e 2030.

Líderes do Setor de Cirurgia de Fibrilação Atrial

Boston Scientific Corporation

Medtronic Plc

Biotronik

AtriCure, Inc.

Cardiofocus, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Medtronic obtém aprovação da FDA para o eletrodo de desfibrilação OmniaSecure 4.7F com 100% de sucesso agudo.

- Abril de 2025: Boston Scientific relata 73,4% de liberdade de FA persistente na fase 2 do ADVANTAGE AF para FARAPULSE.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo considera o mercado de cirurgia de fibrilação auricular (FA) como a totalidade das receitas geradas por procedimentos de ablação por cateter e por cirurgia aberta ou minimamente invasiva que criam intencionalmente lesões auriculares para controlo do ritmo em doentes com FA diagnosticada. Dispositivos, consumíveis, sistemas de mapeamento e navegação, bem como as taxas de procedimento faturadas por hospitais e centros cirúrgicos ambulatórios são contabilizados uma única vez no ponto de prestação de cuidados.

Exclusões do Âmbito: As terapias farmacológicas, os monitores vestíveis e os implantes de encerramento do apêndice auricular esquerdo ficam fora do âmbito de dimensionamento.

Visão Geral da Segmentação

- Por Procedimento

- Ablação por Cateter

- Maze Cirúrgico e Mini-Maze

- Convergente Híbrido

- Ablação por Campo Pulsado (ACP)

- Por Tipo de Produto

- Dispositivos de Ablação por Cateter

- Sistemas de Ablação Cirúrgica

- Sistemas de ACP

- Sistemas de Mapeamento e Navegação

- Acessórios Auxiliares

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Laboratórios de Cateterismo Cardíaco

- Clínicas Especializadas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas e inquéritos breves com eletrofisiologistas, cirurgiões cardiotorácicos, responsáveis de aprovisionamento hospitalar e especialistas regionais em reembolso na América do Norte, Europa e Ásia-Pacífico ajudam-nos a testar pressupostos de prevalência, mudanças no mix de procedimentos em direção à ablação por campo pulsado e a provável compressão do ASP até 2030, antes do bloqueio final do modelo.

Investigação Documental

Começamos com uma análise estruturada de conjuntos de dados de nível 1 de acesso livre, como as Estimativas de Saúde Global da OMS, os ficheiros de procedimentos hospitalares da OCDE, os registos de altas hospitalares do CMS dos EUA e as estatísticas de GDH do Eurostat, que clarificam a incidência tratada de FA e os volumes de ablação eletiva. As publicações de associações do setor, como o American College of Cardiology, a Heart Rhythm Society e a Asia Pacific Heart Rhythm Society, fornecem benchmarks anuais de mix de cateter e taxas de sucesso. Os relatórios 10-K das empresas, as apresentações a investidores e os resumos de aprovação da FDA revelam os preços médios de venda e as próximas mudanças tecnológicas. Bases de dados pagas selecionadas, incluindo a D&B Hoovers para dados financeiros de prestadores e a Questel para tendências de patentes de cateteres de ablação, acrescentam profundidade. As fontes listadas ilustram, sem esgotar, o conjunto mais alargado rastreado e arquivado pelos nossos analistas.

Dimensionamento e Previsão do Mercado

Uma reconstrução de cima para baixo parte da prevalência de FA a nível nacional, dos rácios de elegibilidade para tratamento e da penetração observada de ablação. Estes volumes são multiplicados por ASPs de procedimento combinados que incorporam encargos com dispositivos, anestesia e instalações, sendo depois verificados através de consolidações seletivas de baixo para cima das divulgações de receitas dos principais fornecedores.

As variáveis principais incluem volumes anuais de ablação, taxa de adoção de PFA de disparo único, trajetórias de ASP de cateter, quota de alta no próprio dia, revisões de tarifas de reembolso e capacidade regional de bloco operatório. As previsões utilizam regressão multivariada com o crescimento da prevalência de FA, a expansão da população geriátrica e as curvas de adoção tecnológica como preditores, apoiadas por intervalos de consenso recolhidos durante a investigação primária. Quando as estimativas de baixo para cima ficam aquém ou excedem em mais de cinco por cento, o preenchimento de lacunas segue uma média ponderada de proxies de países adjacentes e médias móveis de três anos.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três revisões de analistas, rastreios de anomalias face a contagens independentes de procedimentos e verificações de variância com receitas trimestrais de dispositivos. Os modelos são atualizados anualmente, enquanto eventos materiais — alteração significativa de reembolso ou aprovação de primeira classe — desencadeiam revisões intercalares, para que os clientes recebam sempre a perspetiva mais recente.

Por que Razão a Linha de Base de Mordor para a Cirurgia de Fibrilação Auricular Merece Confiança

As estimativas publicadas variam porque as empresas selecionam critérios de inclusão, estruturas de preços e ritmos de atualização distintos. Contagens exclusivas de dispositivos, majorações de encargos hospitalares ou fixações históricas de câmbio alargam frequentemente a dispersão.

Os Principais Fatores de Divergência incluem diferenças na cobertura do contexto de tratamento (alguns excluem os ASCs), omissão das receitas de sistemas de mapeamento e crescimento linear em volumes de RF desatualizados que ignoram a rápida adoção da PFA, ao passo que os analistas da Mordor incorporam mudanças reais no mix e tarifas atualizadas.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 3,92 mil milhões (2025) | Mordor Intelligence | - |

| USD 4,68 mil milhões (2025) | Global Consultancy A | Inclui monitores vestíveis e dispositivos LAAC; utiliza uma majoração uniforme de 10% no ASP |

| USD 4,16 mil milhões (2024) | Industry Journal B | Exclui procedimentos em ASC; aplica quota estática de RF, subponderando o crescimento da PFA |

| USD 1,97 mil milhões (2023) | Regional Consultancy C | Ano de base mais antigo e conversão a taxas de câmbio fixas de 2019 |

Em conjunto, a comparação demonstra que, quando se aplicam um âmbito corretamente dimensionado, divisões tecnológicas atuais e bases cambiais em vigor, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os decisores podem rastrear e replicar sem multiplicadores ocultos.

Principais Perguntas Respondidas no Relatório

P1: Qual é o tamanho atual do mercado de cirurgia de fibrilação atrial?

R1: O mercado de cirurgia de fibrilação atrial está em USD 4,45 bilhões em 2026 e está projetado para atingir USD 8,39 bilhões até 2031 a um CAGR de 13,52% durante 2026-2031.

P2: Qual tipo de procedimento está se expandindo mais rapidamente?

R2: A ablação por campo pulsado é o procedimento de crescimento mais rápido, avançando a um CAGR de 14,31% até 2031, pois zero complicações esofágicas e tempos de caso mais curtos impulsionam a adoção.

P3: Por que os centros cirúrgicos ambulatoriais são importantes para o crescimento futuro?

R3: Os CCAs registram um CAGR de 15,72% até 2031 porque o reembolso neutro por local e os protocolos de alta no mesmo dia reduzem o custo total do episódio sem comprometer os resultados, deslocando o volume dos hospitais.

P4: Qual região oferece o maior potencial de crescimento?

R4: A Ásia-Pacífico apresenta o maior CAGR de 16,58% até 2031 devido ao envelhecimento das populações, à melhoria da capacidade de eletrofisiologia e a caminhos regulatórios favoráveis, como as aprovações antecipadas de ACP no Japão.

P5: Qual tendência tecnológica moldará mais a competição?

R5: A integração de mapeamento guiado por IA e cateteres de dupla energia diferenciará as plataformas ao aumentar as taxas de sucesso duráveis e reduzir os tempos de procedimento, criando propostas de valor defensáveis para os fornecedores.

Página atualizada pela última vez em: