Tamanho e Participação do Mercado de Dispositivos para Apêndice Atrial Esquerdo

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Apêndice Atrial Esquerdo por Mordor Intelligence

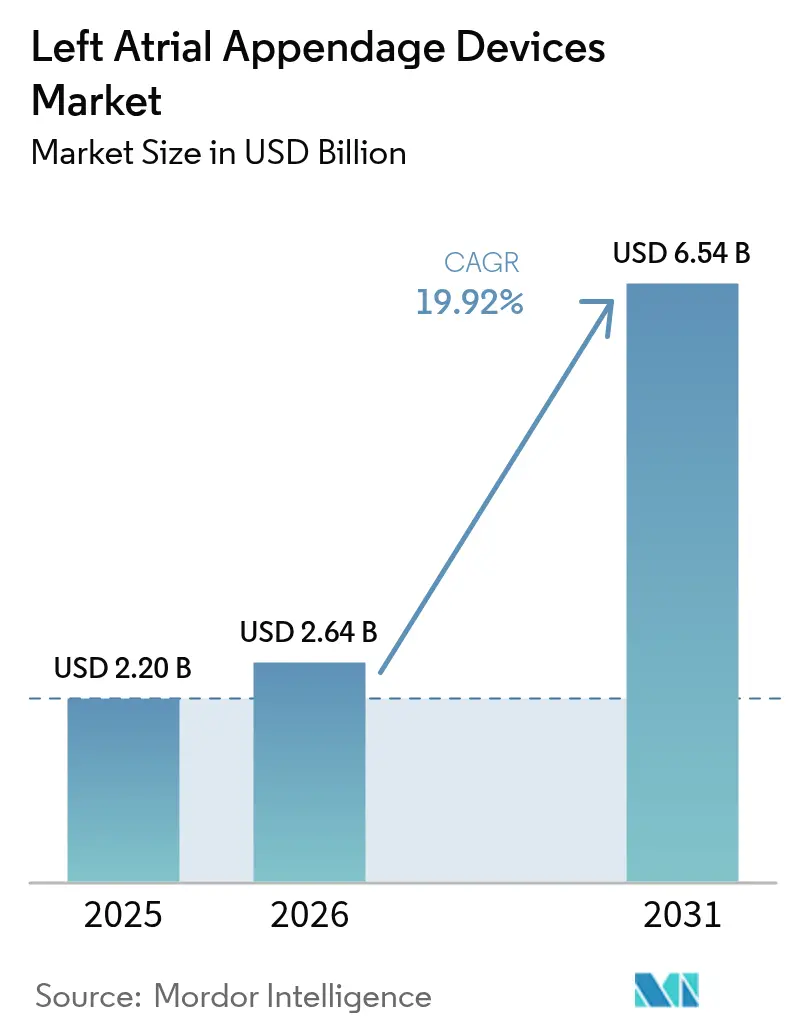

O tamanho do mercado de dispositivos para apêndice atrial esquerdo foi avaliado em USD 2,2 bilhões em 2025 e estima-se que cresça de USD 2,64 bilhões em 2026 para atingir USD 6,54 bilhões até 2031, a um CAGR de 19,92% durante o período de previsão (2026-2031). Evidências clínicas sólidas, especialmente o diferencial de sangramento grave de 8,5% versus 18,1% relatado no ensaio OPTION, estão redefinindo a terapia de prevenção de AVC para pacientes com fibrilação atrial.[1]American College of Cardiology, "Resultados do Ensaio OPTION Mostram Redução de Sangramento em Pacientes com LAAC," acc.org O crescimento é ainda impulsionado pelo envelhecimento da população com maior prevalência de arritmias, pela expansão das capacidades dos centros cirúrgicos ambulatoriais (ASC) e pelos novos códigos MS-DRG dos EUA que agrupam o fechamento do apêndice atrial esquerdo com a ablação por cateter, tornando os procedimentos combinados financeiramente atrativos para os hospitais. A concorrência oligopolista centra-se na diferenciação tecnológica em vez do preço, ilustrada pelo crescimento de 24% da franquia WATCHMAN da Boston Scientific no primeiro trimestre de 2025 e pelos lançamentos contínuos de iterações com revestimento polimérico que reduzem a trombose relacionada ao dispositivo. Fusões e aquisições estratégicas, incluindo a aquisição da Laminar pela Johnson & Johnson por USD 400 milhões e a dupla aquisição da JenaValve e da Endotronix pela Edwards Lifesciences por USD 1,2 bilhão — sinalizam consolidação em torno de plataformas complementares de coração estrutural. Consequentemente, o mercado de dispositivos para apêndice atrial esquerdo se beneficia de investimentos em P&D impulsionados por escala, vias regulatórias mais amplas e dados clínicos aprofundados que reduzem as barreiras de adoção em todo o mundo.

Principais Conclusões do Relatório

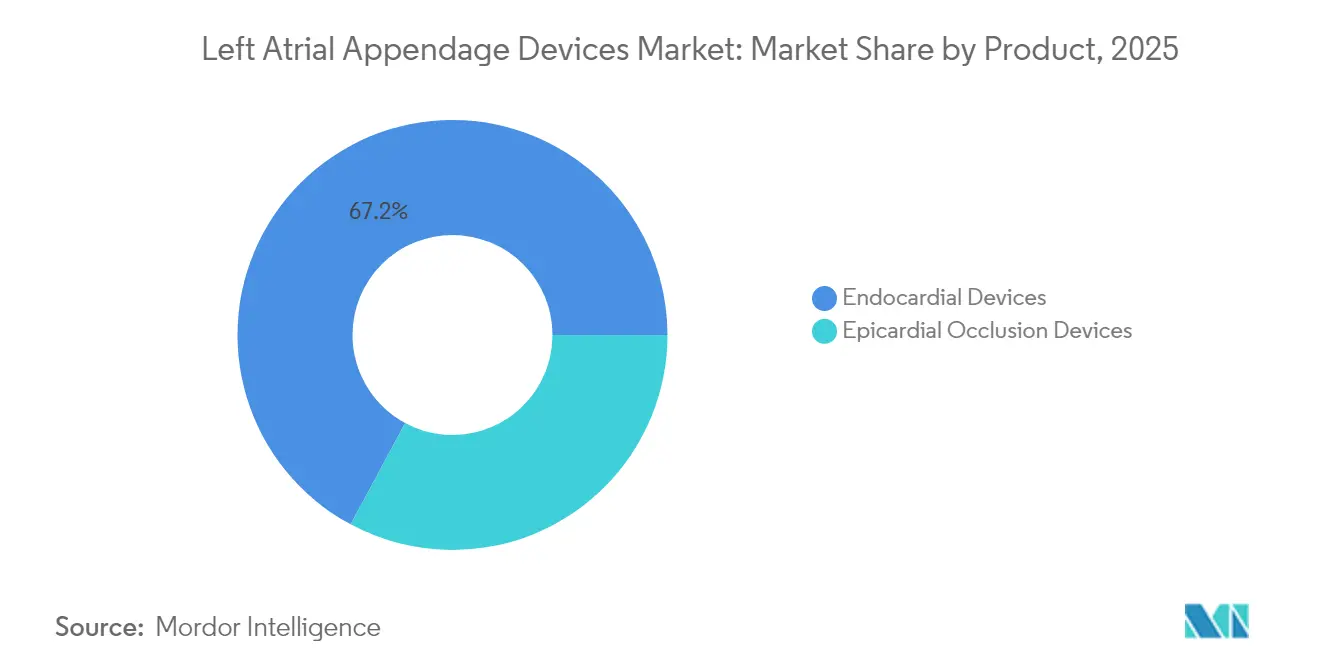

- Por tipo de produto, os dispositivos endocárdicos lideraram com 67,15% da participação de mercado de dispositivos para apêndice atrial esquerdo em 2025, enquanto os sistemas epicárdicos devem se expandir a um CAGR de 18,55% até 2031.

- Por abordagem de acesso, as técnicas transcateter comandaram 80,55% do tamanho do mercado de dispositivos para apêndice atrial esquerdo em 2025, enquanto os métodos cirúrgicos minimamente invasivos avançam a um CAGR de 17,95%.

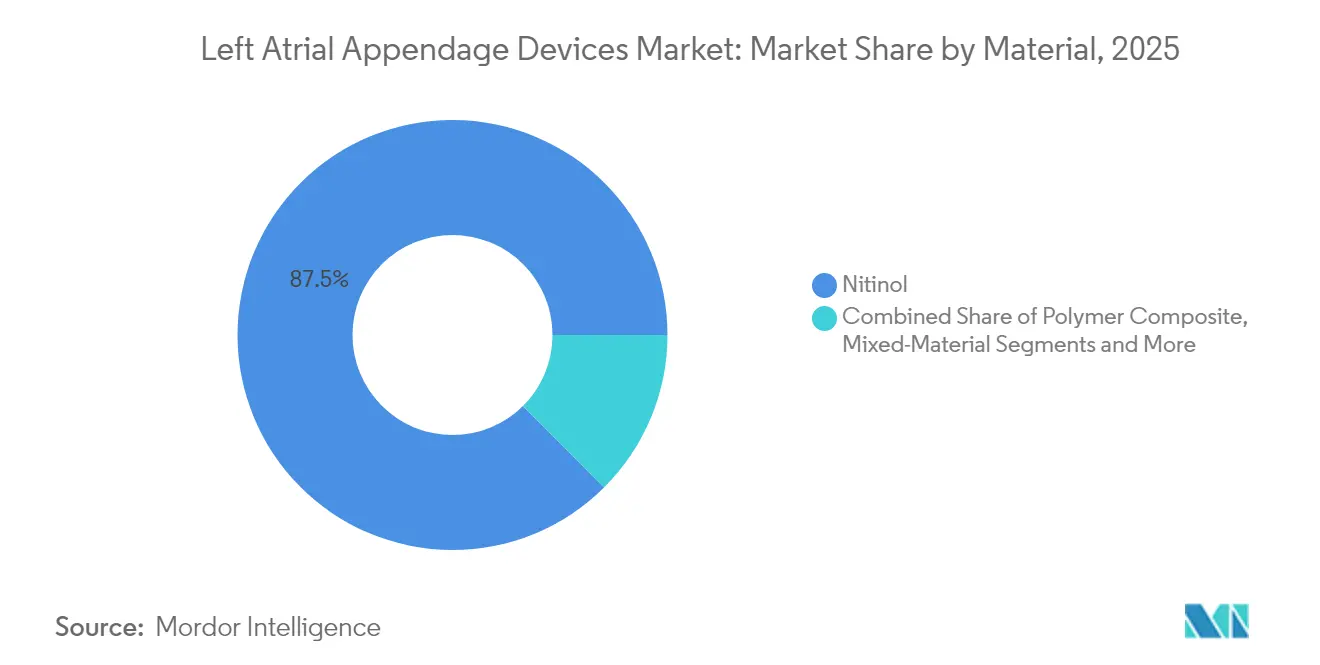

- Por material, os dispositivos de nitinol contribuíram com 87,45% do tamanho do mercado de dispositivos para apêndice atrial esquerdo em 2025; os compósitos poliméricos devem crescer a um CAGR de 19,35% até 2031.

- Por usuário final, os hospitais terciários detinham 70,55% da participação de receita do mercado de dispositivos para apêndice atrial esquerdo em 2025, porém os ASCs apresentam o maior impulso com um CAGR de 16,85%.

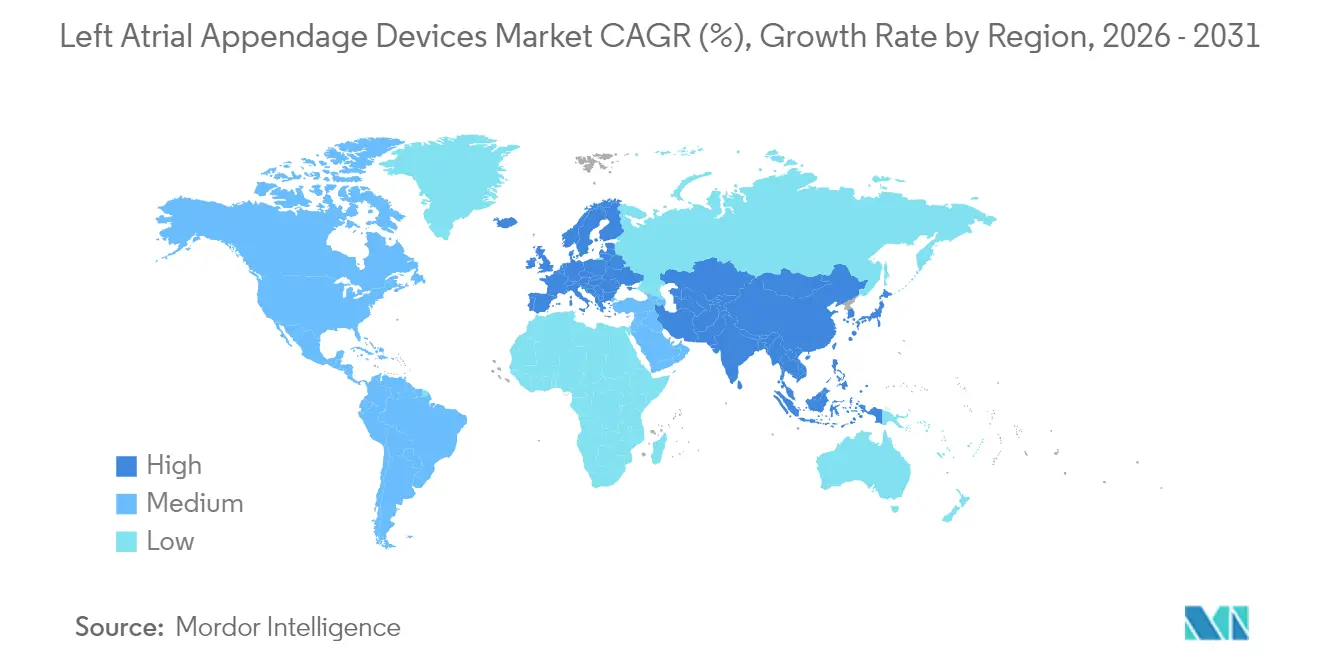

- Por geografia, a América do Norte dominou com 39,15% da participação de mercado de dispositivos para apêndice atrial esquerdo em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 13,85%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos para Apêndice Atrial Esquerdo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de fibrilação atrial | +4.20% | Global (pico na América do Norte e Europa) | Longo prazo (≥ 4 anos) |

| Adoção como alternativa à anticoagulação | +3.80% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Avanços tecnológicos em oclusão/imagem | +3.10% | Global, liderado pelos centros de P&D dos EUA | Médio prazo (2–4 anos) |

| Expansão do reembolso nos EUA/UE/JP | +2.90% | Mercados centrais dos Estados Unidos, Europa, Japão | Curto prazo (≤ 2 anos) |

| Programas de coração estrutural baseados em ASC | +2.70% | Principalmente América do Norte, adoção incipiente na Europa Ocidental | Médio prazo (2–4 anos) |

| Imagem avançada e modelagem computacional | +2.10% | Global, concentrado em centros terciários | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Fibrilação Atrial (FA)

A escalada da prevalência global de FA de 2,1% no geral na Coreia do Sul e de 8,7% em pacientes com mais de 70 anos amplia o conjunto de candidatos à terapia mecânica de prevenção de AVC.[2]Robert J. Russo, "Trombose Relacionada ao Dispositivo e Derrame Pericárdico Após Fechamento do Apêndice Atrial Esquerdo," JACC Advances, jaccadvances.org Em paralelo, o aprimoramento do diagnóstico impulsiona a identificação de casos em economias em desenvolvimento, ampliando o mercado de dispositivos para apêndice atrial esquerdo. Populações mais velhas, especialmente na Europa, praticamente dobram a prevalência de FA a cada década após os 55 anos, sustentando a demanda por procedimentos até a década de 2030. Além disso, problemas de adesão à anticoagulação de longo prazo continuam a surgir, incentivando os médicos a optarem por um implante único. Os pagadores observam menor frequência de hospitalizações associada à terapia baseada em dispositivos, validando a utilidade econômica. Coletivamente, essas mudanças demográficas e econômicas garantem a expansão de longo prazo do mercado de dispositivos para apêndice atrial esquerdo.

Adoção Crescente como Alternativa à Anticoagulação de Longo Prazo

Os dados do ensaio OPTION, que mostram uma redução de quase 60% no sangramento grave, estão reformulando os algoritmos de tratamento. À medida que mais de 500.000 implantes globalmente confirmam a segurança, os cardiologistas posicionam cada vez mais o LAAC à frente da medicação vitalícia para pacientes com alto risco de sangramento. Economistas da saúde destacam as economias a longo prazo provenientes de menos internações relacionadas a sangramentos e sem monitoramento de INR, atraindo seguradoras. Campanhas de conscientização pública por centros líderes posicionam o LAAC como uma solução definitiva, impulsionando ainda mais o mercado de dispositivos para apêndice atrial esquerdo. Os pipelines da indústria agora incluem dispositivos dimensionados para anatomias desafiadoras, reforçando a adequação da terapia em coortes mais amplas. Em conjunto, evidências, economia e evolução dos dispositivos aceleram a preferência pela prevenção de AVC baseada em implante.

Avanços Tecnológicos em Sistemas de Oclusão e Imagem

O WATCHMAN FLX Pro integra um acabamento polimérico HEMOCOAT e marcadores mais visíveis que melhoram a precisão do posicionamento. A modelagem computacional e o planejamento de TC aprimorado por IA agilizam o dimensionamento e a seleção da bainha, reduzindo os tempos de procedimento em até 20%. Os sistemas de entrega guiados por imagem estão migrando de centros terciários para hospitais comunitários, democratizando o acesso. Novas iterações de dispositivos de 40 mm acomodam apêndices anteriormente tratados cirurgicamente, ampliando o escopo do mercado. Os desenvolvedores estão co-projetando dispositivos com cateteres de ablação por campo pulsado para permitir controle do ritmo e proteção contra AVC na mesma sessão. Essas inovações sustentam o poder de precificação e apoiam estratégias de compras baseadas em valor que favorecem o mercado de dispositivos para apêndice atrial esquerdo.

Expansão da Cobertura de Reembolso

O código MS-DRG 317 do CMS de 2025 cobre a ablação combinada com LAAC e oferece aos hospitais paridade de pagamento integral, estimulando intervenções duplas no mesmo dia. A Alemanha e a França já reembolsam o LAAC em nível nacional, enquanto a Espanha e a Itália avançaram em direção a uma cobertura mais ampla após estudos de custo-utilidade. No Japão, a cobertura em nível de dispositivo para prevenção de AVC se alinha à pressão fiscal para reduzir os subsídios de anticoagulantes de longo prazo. Os pagadores privados seguem as orientações governamentais, facilitando os caminhos de aprovação. No geral, a certeza de pagamento elimina um gargalo fundamental, impulsionando o mercado de dispositivos para apêndice atrial esquerdo para o cuidado cardiovascular convencional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial do Dispositivo e do Procedimento | -2.10% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Risco de Trombose Relacionada ao Dispositivo e Derrame Pericárdico | -1.80% | Global, varia conforme a experiência do operador | Curto prazo (≤ 2 anos) |

| Treinamento Limitado de Operadores e Curva de Aprendizado Acentuada | -1.40% | Global, concentrado em hospitais comunitários | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos para Componentes de Nitinol | -1.20% | Global, maior impacto em mercados de alto volume | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial do Dispositivo e do Procedimento

Apesar dos méritos econômicos de longo prazo, a conta total do procedimento de aproximadamente USD 20.000 — incluindo dispositivo, imagem e honorários médicos — limita a adoção em mercados de pagamento direto. As economias emergentes enfrentam volatilidade cambial que infla os preços dos dispositivos importados. As licitações governamentais frequentemente priorizam suprimentos coronários agudos em detrimento de implantes preventivos, atrasando a adoção. Os fabricantes oferecem contratos de compartilhamento de risco, mas os hospitais com orçamento restrito ainda hesitam. À medida que a fabricação doméstica se desenvolve na China e na Índia, os preços médios de venda dos dispositivos podem diminuir, porém o crescimento de curto a médio prazo permanece moderado fora das regiões com reembolso robusto do mercado de dispositivos para apêndice atrial esquerdo.

Risco de Trombose Relacionada ao Dispositivo e Derrame Pericárdico

Os dados de registro mostram uma incidência de 1,3% de trombose relacionada ao dispositivo (TRD), necessitando de anticoagulação transitória que parcialmente compensa as alegações de risco de sangramento.[3]Yeong-Dae Kim, "Epidemiologia da Fibrilação Atrial em uma Coorte Nacional Coreana," Journal of Korean Medical Science, pmc.gov As taxas de derrame pericárdico diminuem com a experiência do operador, mas continuam sendo um fator dissuasivo para hospitais novos em programas de coração estrutural. Programas de treinamento e marcadores de visualização aprimorados estão mitigando esses problemas, mas eventos adversos divulgados continuam a influenciar médicos conservadores. Consequentemente, alguns centros restringem o LAAC a coortes de alto risco, moderando o crescimento de procedimentos de curto prazo em segmentos do mercado de dispositivos para apêndice atrial esquerdo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dominância Endocárdica Enfrenta Inovação Epicárdica

Os dispositivos endocárdicos contribuíram com USD 1,48 bilhão, ou 67,15%, do tamanho do mercado de dispositivos para apêndice atrial esquerdo em 2025, ancorados pelos implantes WATCHMAN, Amplatzer Amulet e LAmbre. A familiaridade com o procedimento e a disponibilidade de laboratórios de cateterismo mantêm os implantes endocárdicos firmemente estabelecidos. No entanto, o portfólio AtriClip da AtriCure está avançando a um CAGR de 18,55%, tornando os clipes epicárdicos a alternativa de crescimento mais rápido. Os cirurgiões apreciam o fechamento baseado em clipe que não deixa implante intraluminal, liberando os pacientes de qualquer regime antiplaquetário. Com o tempo, dispositivos híbridos convergentes que combinam alcance endocárdico com vedação epicárdica podem surgir, ressaltando a coexistência em vez do deslocamento dentro do mercado de dispositivos para apêndice atrial esquerdo.

A mudança de prática também decorre da eficiência cirúrgica. Durante operações de válvula ou revascularização coronária, os clipes são implantados em 90 segundos, adicionando tempo de sala cirúrgica negligenciável. As metanálises revelam 98% de fechamento completo com clipes versus taxas de vedação endocárdica variáveis, especialmente em anatomias do tipo asa de frango. Ainda assim, os produtos endocárdicos têm suporte de reembolso mais amplo e se encaixam em fluxos de trabalho percutâneos, o que é crucial para ambientes de ASC. Os desenvolvedores de dispositivos estão agora co-patrocinando ensaios que comparam diretamente as duas abordagens, ajudando os clínicos a estratificar os pacientes e sustentando uma participação equilibrada no mercado de dispositivos para apêndice atrial esquerdo.

Por Abordagem de Acesso: Liderança Transcateter Desafiada pela Inovação Cirúrgica

A entrega transcateter detinha 80,55% da receita de 2025 graças à infraestrutura generalizada de laboratórios de cateterismo. Os operadores valorizam o acesso pela veia femoral, sistemas de bainha familiares e alta hospitalar no mesmo dia. No entanto, as abordagens toracoscópicas minimamente invasivas estão crescendo a um CAGR de 17,95%. O posicionamento toracoscópico de clipes assistido por robô agora é concluído em 45 minutos com dor pós-operatória mínima, tornando-o atraente para pacientes que não necessitam de material estranho no átrio.

O acesso por cirurgia cardíaca aberta mantém um nicho para cirurgia cardíaca concomitante, mas carece de impulso de crescimento. Enquanto isso, suítes híbridas de laboratório de cateterismo/sala cirúrgica estão sendo construídas para que os hospitais possam alternar as rotas de acesso durante o procedimento se a imagem revelar anatomias inadequadas. O estudo OPTION-A da Boston Scientific na Ásia-Pacífico confirma o investimento em técnicas diversificadas, reforçando a flexibilidade dentro do mercado de dispositivos para apêndice atrial esquerdo.

Por Material: Supremacia do Nitinol Enfrenta Desafio Polimérico

As qualidades de memória de forma e resistência radial do nitinol justificam sua participação de 87,45% em 2025 devido à sua superelasticidade, que facilita as manobras de recaptura e reimplantação, vitais para lobos complexos. Mesmo assim, os compósitos poliméricos estão crescendo a um CAGR de 19,35%. Dados iniciais sobre estruturas de malha de politereftalato de etileno (PET) mostram endotelização mais rápida e menor TRD, convencendo médicos avessos ao risco.

Os fabricantes agora combinam estruturas de nitinol com superfícies poliméricas, entregando híbridos com o melhor dos dois mundos. O HEMOCOAT da Boston Scientific é um exemplo, apresentando uma camada hidrófila inspirada em cromatóforos que reduz a adesão plaquetária. Caso escassez de suprimentos ou picos de custo atinjam as ligas de níquel-titânio, as alternativas poliméricas poderão se acelerar, adicionando resiliência à cadeia de suprimentos do mercado de dispositivos para apêndice atrial esquerdo.

Por Usuário Final: Dominância Hospitalar Cede ao Crescimento dos ASCs

Os hospitais terciários responderam por 70,55% da receita de 2025, refletindo amplos estoques de dispositivos, equipamentos de imagem e suporte cirúrgico de plantão. Os ASCs, no entanto, estão se expandindo a um CAGR de 16,85%. Os diferenciais favoráveis de local de serviço do CMS permitem que centros de propriedade de médicos capturem margem, e os modelos de equipe enxuta reduzem pela metade os custos das instalações. Os fabricantes de dispositivos fornecem treinamento completo, interpretação de ecocardiografia baseada em nuvem e tutoria sob demanda para reduzir o risco dos primeiros casos. As clínicas cardíacas especializadas fazem a ponte entre os dois extremos, realizando listas de LAAC em dias úteis enquanto encaminham anatomias complexas para centros terciários, mantendo o mercado de dispositivos para apêndice atrial esquerdo mais amplo acessível.

A satisfação do paciente desempenha um papel fundamental. Pesquisas revelam que 94% dos pacientes de ASC preferem implantes ambulatoriais a internações hospitalares, citando maior mobilidade e menor ansiedade com infecções. Enquanto isso, os hospitais defendem o volume por meio de protocolos de alta no mesmo dia e procedimentos agrupados, como ablação mais LAAC, agregando valor que os ASCs ainda não conseguem replicar para coortes de maior risco.

Análise Geográfica

A América do Norte atingiu 39,15% da participação de mercado de dispositivos para apêndice atrial esquerdo em 2025, impulsionada pela cobertura do Medicare e de pagadores privados. O treinamento de campo dos fabricantes de dispositivos mantém mais de 3.000 implantadores ativos, expandindo o acesso além dos centros metropolitanos. Os novos códigos MS-DRG já impulsionaram os volumes combinados de casos de ablação-LAAC em 12% em relação à linha de base de 2024. O sistema de pagador único do Canadá implementou cobertura nacional no final de 2024, ampliando os funis de encaminhamento, enquanto o México demonstra impulso inicial por meio de pacotes de turismo médico que superam os preços dos EUA.

Os sistemas mistos de seguro público da Europa criam adoção irregular, mas constante. A Alemanha lidera com quase 150 centros de implantação, enquanto os orçamentos do NHS do Reino Unido desaceleram a adoção apesar das orientações favoráveis do NICE. França, Itália e Espanha desbloquearam cobertura mais ampla no final de 2024, iniciando crescimento de dois dígitos. Redes de clínicos como a EuroACT compartilham melhores práticas, melhorando a consistência entre fronteiras e sustentando a expansão dentro do mercado de dispositivos para apêndice atrial esquerdo.

A Ásia-Pacífico supera todas as regiões com um CAGR de 13,85%. A Administração Nacional de Produtos Médicos (NMPA) da China aprovou dois dispositivos domésticos em 2024, gerando concorrência de preços que pode impulsionar a penetração em cidades de segundo nível. A experiente comunidade de eletrofisiologia do Japão aproveita o reembolso generoso, tornando o país um indicador para a adoção mais ampla na APAC. Os hospitais privados da Índia atendem à crescente demanda da classe média, embora o seguro governamental permaneça limitado. Austrália, Coreia do Sul e Singapura formam centros regionais de treinamento, exportando expertise para os países vizinhos. No geral, o envelhecimento demográfico e o crescimento econômico garantem o papel fundamental da APAC no futuro mercado de dispositivos para apêndice atrial esquerdo.

Panorama Competitivo

A Boston Scientific ancora o mercado com sua franquia WATCHMAN, capturando uma participação líder e registrando crescimento de receita de 24% ano a ano no primeiro trimestre de 2025. Os lançamentos sucessivos FLX e FLX Pro da empresa demonstram aprimoramentos poliméricos e matrizes de tamanho mais amplas, mantendo uma vantagem de pioneirismo. A AtriCure domina o território epicárdico; seu conjunto AtriClip registrou vendas recordes após o lançamento do FLEX-Mini em fevereiro de 2025, impulsionado pela preferência dos cirurgiões pelo fechamento baseado em clipe em salas cirúrgicas. A Abbott, embora historicamente focada no Amplatzer Amulet, intensificou a P&D em oclusores compatíveis com ablação por campo pulsado, visando plataformas de terapia dupla.

A consolidação permanece um tema estratégico. A aquisição da Laminar pela Johnson & Johnson MedTech por USD 400 milhões traz um sistema de eliminação rotacional do apêndice para seu império de eletrofisiologia Biosense Webster, criando sinergia em torno de soluções combinadas de ablação e oclusão. As aquisições da JenaValve e da Endotronix pela Edwards Lifesciences por USD 1,2 bilhão estendem seu pedigree de válvulas transcateter para indicações adjacentes de coração estrutural. A compra planejada do braço vascular da BIOTRONIK pela Teleflex por EUR 760 milhões lhe conferirá musculatura de distribuição europeia e ferramentas diversificadas de laboratório de cateterismo.

Os campos de batalha competitivos agora giram em torno da geração de evidências e do alcance geográfico. Os ensaios OPTION-A e OPTION-M em andamento na APAC e na América Latina fornecem dados localizados que desbloqueiam aprovações regulatórias e a confiança dos médicos. Os fabricantes investem em tutoria remota e suporte de ecocardiografia baseado em IA para atrair hospitais comunitários e ASCs. Como resultado, a concorrência de preços permanece contida; em vez disso, os fabricantes de dispositivos se diferenciam em tecnologias de revestimento, perfis de bainha e software integrado — fatores que sustentam preços médios de venda premium em todo o mercado de dispositivos para apêndice atrial esquerdo.

Líderes do Setor de Dispositivos para Apêndice Atrial Esquerdo

Articure

Boston Scientific Corporation

Johnson & Johnson

Abbott Laboratories

Lifetech Scientific

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Boston Scientific iniciou o ensaio clínico OPTION-A na Ásia-Pacífico, combinando a ablação FARAPULSE PFA com o WATCHMAN FLX para o manejo da FA em sessão única.

- Março de 2025: A Boston Scientific liderou uma rodada de financiamento de USD 175 milhões na 4C Medical Technologies, avançando no reparo mitral transcateter.

- Fevereiro de 2025: A Teleflex concordou em adquirir o negócio de Intervenção Vascular da BIOTRONIK por EUR 760 milhões (USD 820 milhões), com fechamento previsto para o terceiro trimestre de 2025.

- Fevereiro de 2025: A AtriCure lançou o AtriClip FLEX-Mini e o cryoSPHERE+ no mercado dos Estados Unidos.

Escopo do Relatório Global do Mercado de Dispositivos para Apêndice Atrial Esquerdo

De acordo com o escopo do relatório, o apêndice atrial esquerdo é um saco microscópico em forma de orelha localizado na câmara superior do coração. Os dispositivos para apêndice atrial esquerdo são dispositivos médicos utilizados para prevenir o risco de acidente vascular cerebral no organismo.

O mercado de dispositivos para apêndice atrial esquerdo é segmentado por tipo de produto (endocárdico e epicárdico), usuário final (hospitais, centros cirúrgicos ambulatoriais e outros) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Dispositivos de Oclusão Endocárdica |

| Dispositivos de Oclusão Epicárdica |

| Transcateter |

| Cirúrgica Minimamente Invasiva |

| Cirúrgica Aberta |

| Nitinol |

| Compósito Polimérico |

| Material Misto |

| Hospitais de Atenção Terciária |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Cardíacas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Dispositivos de Oclusão Endocárdica | |

| Dispositivos de Oclusão Epicárdica | ||

| Por Abordagem de Acesso | Transcateter | |

| Cirúrgica Minimamente Invasiva | ||

| Cirúrgica Aberta | ||

| Por Material | Nitinol | |

| Compósito Polimérico | ||

| Material Misto | ||

| Por Usuário Final | Hospitais de Atenção Terciária | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Cardíacas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de fechamento do apêndice atrial esquerdo?

O mercado está em USD 2,64 bilhões em 2026 e deve atingir USD 6,54 bilhões até 2031, refletindo um CAGR de 19,92%.

Qual tipo de dispositivo detém a maior participação de mercado?

Os oclusores endocárdicos dominam com uma participação de 67,15%, graças a evidências robustas e infraestrutura generalizada de laboratórios de cateterismo.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico lidera o crescimento com um CAGR de 13,85%, impulsionada pela melhoria do acesso à saúde e pelo envelhecimento demográfico.

Como o reembolso influenciou a adoção nos Estados Unidos?

O novo MS-DRG 317 do CMS agora paga aos hospitais pela ablação e pelo LAAC na mesma sessão, impulsionando os volumes de procedimentos combinados e ampliando a elegibilidade dos pacientes.

Por que os centros cirúrgicos ambulatoriais são importantes para o crescimento futuro?

Os ASCs oferecem menores custos operacionais e atendimento ambulatorial preferido pelos pacientes, expandindo a capacidade de procedimentos e sustentando um CAGR de 16,85% neste ambiente.

Página atualizada pela última vez em: