Tamanho e Participação do Mercado de Acidulantes Alimentares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.47% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

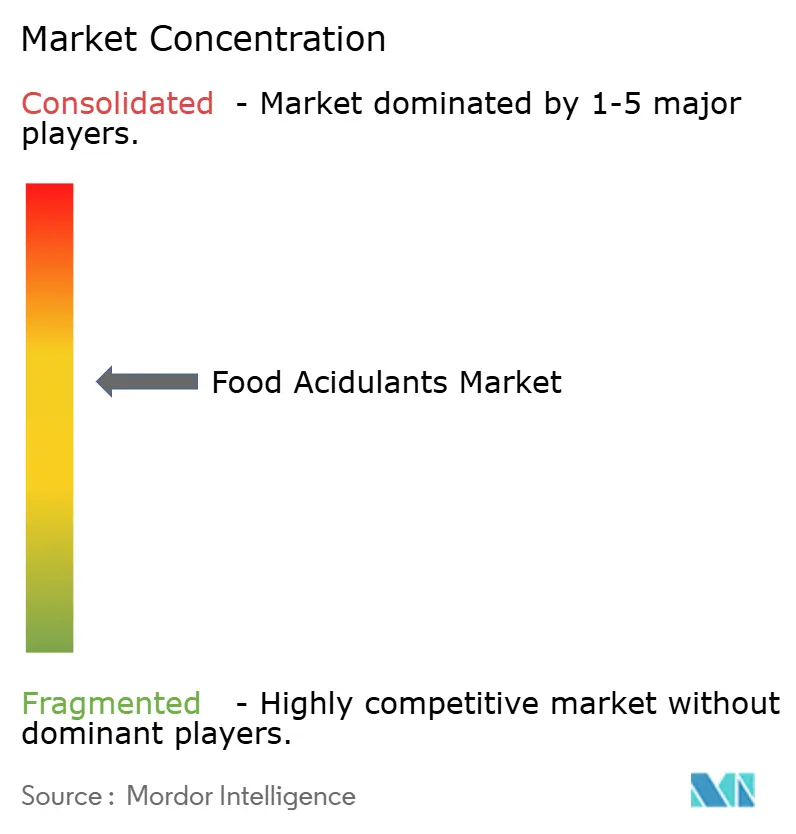

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acidulantes Alimentares por Mordor Intelligence

O tamanho do mercado de acidulantes alimentares foi avaliado em USD 3,57 bilhões em 2025 e estima-se que cresça de USD 3,73 bilhões em 2026 para atingir USD 4,64 bilhões até 2031, a uma CAGR de 4,47% durante o período de previsão (2026-2031). Esse crescimento é impulsionado principalmente pela implementação de regulamentações mais rigorosas de segurança alimentar global, pela crescente preferência dos consumidores por formulações de rótulo limpo e pela adoção crescente de alimentos processados em economias emergentes. Os desenvolvimentos regulatórios em regiões-chave, incluindo China, União Europeia e Canadá, apresentam tanto desafios quanto oportunidades para a adoção de acidulantes de origem natural. Concomitantemente, as inovações em tecnologias de produção de base biológica estão desempenhando um papel fundamental na redução da pegada de carbono associada à produção de ácidos cítrico, lático e succínico. As vulnerabilidades da cadeia de suprimentos, particularmente as flutuações nos preços do milho, estão levando os fabricantes a diversificar as fontes de matérias-primas, com foco crescente em mandioca, cana-de-açúcar e substratos de bioresíduos. O cenário competitivo é caracterizado por consolidação significativa, exemplificada pela aquisição da CP Kelco pela Tate and Lyle. Além disso, investimentos estratégicos em ativos de produção baseados em fermentação estão aprimorando as capacidades de desenvolvimento de aplicações do setor, particularmente em segmentos de alta demanda, como bebidas, produtos de panificação e alternativas de carne à base de plantas.

Principais Conclusões do Relatório

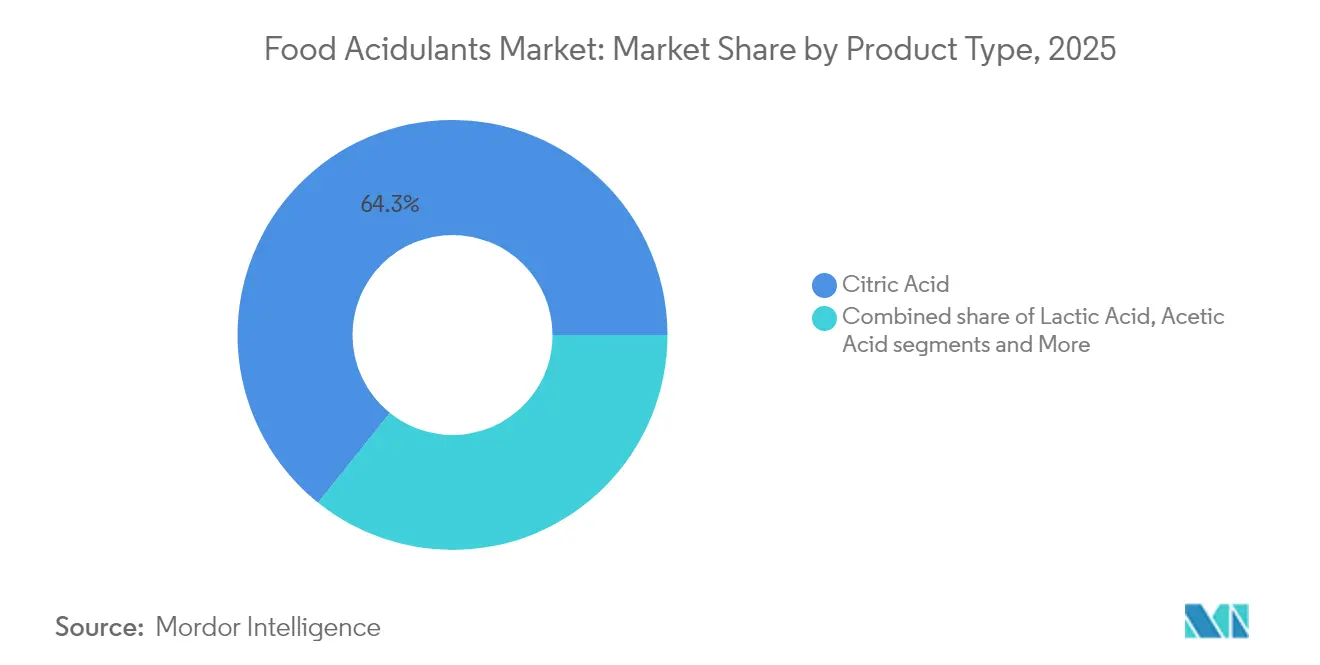

- Por tipo, o ácido cítrico liderou com 64,25% da participação no mercado de acidulantes alimentares em 2025; o ácido succínico deve crescer a uma CAGR de 9,93% até 2031.

- Por fonte, o segmento sintético representou 71,05% do tamanho do mercado de acidulantes alimentares em 2025, enquanto as alternativas de base biológica devem se expandir a uma CAGR de 9,23% até 2031.

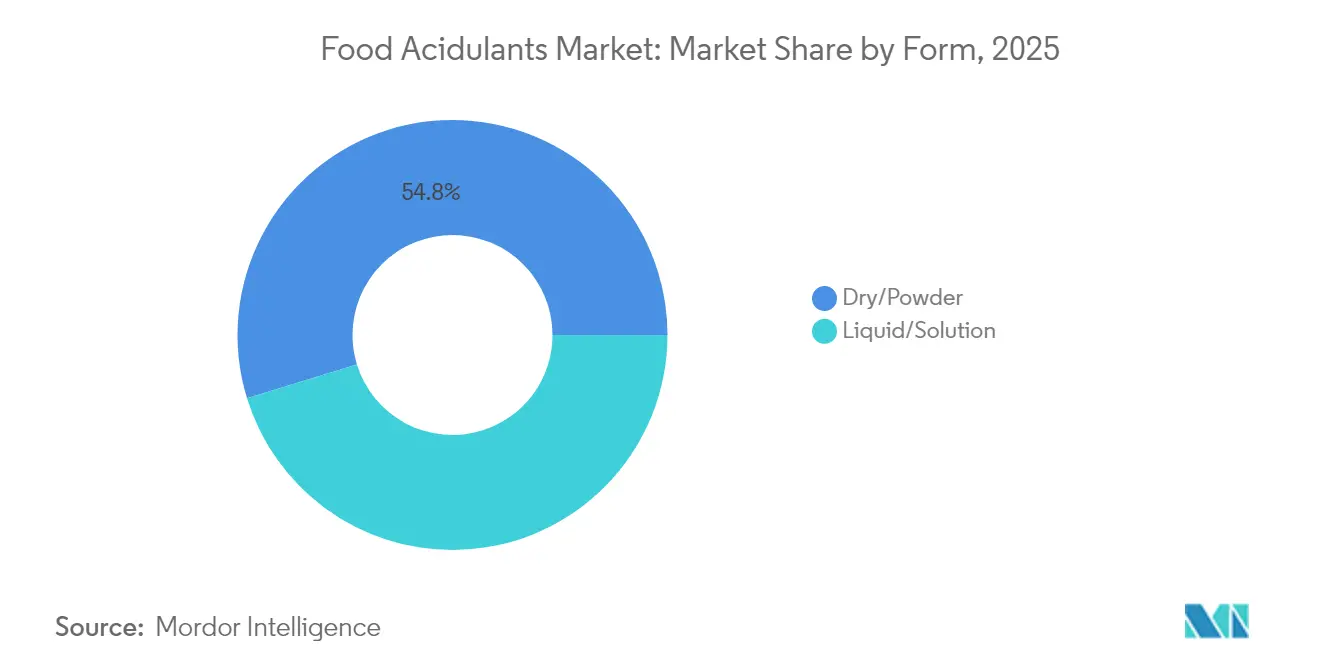

- Por forma, os produtos secos/em pó detinham 54,75% da participação na receita em 2025; os formatos líquidos/em solução estão avançando a uma CAGR de 6,69%.

- Por aplicação, as bebidas capturaram 34,25% da participação no mercado de acidulantes alimentares em 2025, enquanto as aplicações de carne e frutos do mar à base de plantas estão avançando a uma CAGR de 11,78% até 2031.

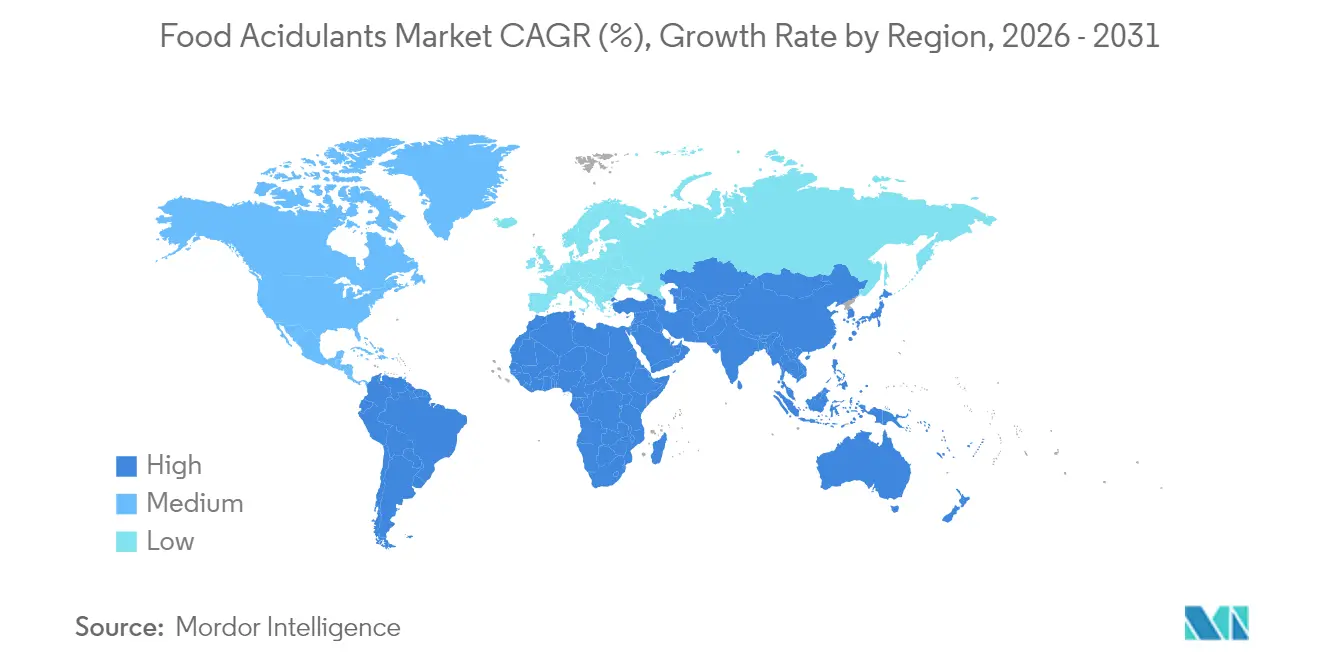

- Por geografia, a Ásia-Pacífico detinha 39,35% da participação no mercado de acidulantes alimentares em 2025; o Oriente Médio e a África devem registrar uma CAGR de 8,21% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Acidulantes Alimentares

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Interesse crescente em ingredientes naturais e de rótulo limpo | +1.2% | América do Norte e Europa são as mais fortes | Médio prazo (2-4 anos) |

| Alta demanda por alimentos processados e de conveniência. | +0.8% | Ásia-Pacífico como núcleo; Oriente Médio e África como extensão | Longo prazo (≥ 4 anos) |

| Demanda por carne à base de plantas estável impulsionando o uso de ácido lático e fumárico | +0.6% | América do Norte e Europa expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Investimentos de marcas de cola em refrigerantes com baixo teor de açúcar aumentando a absorção de ácido fosfórico/málico | +0.4% | Mercados urbanos globais | Médio prazo (2-4 anos) |

| Ênfase na segurança alimentar e conformidade regulatória. | +0.3% | Global | Longo prazo (≥ 4 anos) |

| A crescente preferência dos consumidores por perfis de sabor aprimorados está impulsionando a demanda por acidulantes alimentares. | +0.2% | Segmentos premium globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Interesse crescente em ingredientes naturais e de rótulo limpo

Com uma ênfase crescente na transparência dos ingredientes, os ácidos cítrico, málico e lático de base biológica estão cada vez mais garantindo contratos com preços premium. A Autoridade Europeia para a Segurança dos Alimentos (EFSA) introduziu orientações revisadas sobre novos alimentos, que entrarão em vigor em fevereiro de 2025. Esse quadro atualizado está simplificando o processo de aprovação para ácidos derivados de fermentação, acelerando assim seu caminho para a comercialização. A Jungbunzlauer, um player-chave no mercado, priorizou estrategicamente o ácido cítrico fermentado naturalmente, permitindo que a empresa estabeleça acordos de fornecimento com fabricantes de bebidas europeus que exigem ingredientes certificados como GRAS. A demanda por produtos de rótulo limpo é particularmente forte em categorias como água com gás, shots funcionais e sucos premium, onde o ácido málico derivado de maçã desempenha um papel fundamental no aprimoramento dos perfis de sabor. Embora o aumento da capacidade de fermentação continue sendo um empreendimento intensivo em capital, as empresas com portfólios robustos de base biológica estão capturando margens mais altas com sucesso, o que ajuda a mitigar o impacto do aumento dos custos de matérias-primas.

Alta demanda por alimentos processados e de conveniência

A urbanização e os estilos de vida em evolução nas regiões da Ásia-Pacífico e do Oriente Médio estão impulsionando um aumento significativo na demanda por produtos alimentares estáveis em prateleira, incluindo macarrão, molhos e tigelas de arroz prontas para consumo. Essa demanda sustentada resultou em consumo de base consistentemente alto de ácidos cítrico e acético. Na China, a implementação da GB 2760-2024 introduziu regulamentações mais rigorosas sobre conservantes sintéticos, ao mesmo tempo que expandiu as aplicações permitidas para ácidos orgânicos. Essa mudança regulatória levou a um aumento notável nos pedidos de processadores de alimentos domésticos. Além disso, as bactérias do ácido lático podem mitigar efetivamente os sabores indesejados em produtos lácteos à base de plantas, desbloqueando assim novas oportunidades de criação de valor neste segmento. Adicionalmente, as preferências de sabor regionais, como a acidez associada ao tamarindo popular no Sul da Ásia, estão impulsionando o desenvolvimento de misturas de acidulantes personalizadas adaptadas aos paladares locais. Para enfrentar os desafios impostos pela volatilidade dos preços das matérias-primas, as corporações multinacionais estão implementando estratégias de hedge e diversificando suas abordagens de fornecimento utilizando múltiplos insumos.

Demanda por carne à base de plantas estável impulsionando o uso de ácido lático e fumárico

A fermentação de precisão está impulsionando a inovação nas aplicações de acidulantes na produção de proteínas alternativas. Os ácidos lático e fumárico tornaram-se essenciais para o desenvolvimento de textura e para garantir a preservação em substitutos de carne à base de plantas. Está ocorrendo uma mudança demográfica, caracterizada por mudanças nas preferências alimentares e escolhas de estilo de vida influenciadas pela consciência sobre saúde, sustentabilidade ambiental e considerações éticas. De acordo com o Good Food Institute, em 2024, aproximadamente 40% dos adultos na Alemanha e no Reino Unido planejam aumentar o consumo de alimentos à base de plantas. Os fatores relacionados à saúde representam 48% dessa mudança, enquanto as preocupações ambientais representam 29% e as considerações sobre bem-estar animal representam 25%[1]Fonte: Good Food Institute, "Estado da Indústria 2024", www.gfi.org. Os ácidos lático e fumárico são fundamentais para o controle do pH, aprimoramento da textura e estabilidade microbiana em jerky vegano de temperatura ambiente e substitutos de carne enlatados. Os resultados da Novonesis indicam que esses ácidos aprimoram os sabores umami e kokumi, reduzindo efetivamente a diferença de sabor com as proteínas animais. Para manter as alegações de rótulo, as marcas estão priorizando ácidos com certificação orgânica e favorecendo fornecedores com práticas de fermentação auditadas.

Investimentos de marcas de cola em refrigerantes com baixo teor de açúcar aumentando a absorção de ácido fosfórico/málico

Os gigantes das bebidas estão reformulando seus principais SKUs para se alinhar com os impostos sobre redução de açúcar. Eles estão adicionando ácido fosfórico ou málico para contrabalançar a doçura reduzida. À medida que a conscientização sobre a erosão do esmalte cresce, há uma pressão crescente sobre o uso de ácido fosfórico. Isso levou a uma tendência de substituição parcial por ácido málico, especialmente em refrigerantes premium. Embora a FDA ainda reconheça o ácido fosfórico como GRAS, as mudanças de sentimento nas redes sociais estão levando as corporações em direção a ácidos derivados de frutas. O ácido cítrico, em particular, está ganhando destaque em refrigerantes carbonatados orgânicos, onde desempenha um papel duplo na manutenção do equilíbrio do pH e no apoio às iniciativas de rótulo limpo, cada vez mais valorizadas pelos consumidores preocupados com a saúde. Em resposta a essas dinâmicas de mercado em evolução, os fornecedores estão priorizando a inovação ao desenvolver soluções de acidulantes com perfis de baixa impureza e oferecendo misturas personalizadas adaptadas às necessidades específicas dos fabricantes de bebidas. Esses avanços visam atender tanto aos requisitos funcionais quanto à crescente demanda por opções de ingredientes mais limpas e naturais na indústria de bebidas.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Volatilidade do preço do milho após as perturbações no Mar Negro comprimindo as margens do ácido cítrico | -0.7% | Regiões globais dependentes de milho | Curto prazo (≤ 2 anos) |

| Lacunas na cadeia de frio na África Subsaariana limitando acidulantes em bebidas lácteas refrigeradas | -0.3% | África Subsaariana; Ásia-Pacífico rural | Longo prazo (≥ 4 anos) |

| Preocupações dos consumidores dos EUA com erosão do esmalte reduzindo o ácido fosfórico em refrigerantes carbonatados | -0.4% | América do Norte se expandindo para a Europa | Médio prazo (2-4 anos) |

| Estruturas regulatórias rigorosas sobre aditivos alimentares estão representando desafios para o crescimento do mercado de acidulantes alimentares | -0.2% | Europa, com extensão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do preço do milho após as perturbações no Mar Negro comprimindo as margens do ácido cítrico

Os fermentadores de ácido cítrico dependem principalmente do licor de maceração de milho como insumo-chave; no entanto, as perturbações nas cadeias de suprimentos causadas por eventos relacionados à guerra aumentaram significativamente os preços do milho. Nos Estados Unidos, a capacidade de produção doméstica atende apenas a um terço da demanda total, intensificando assim a dependência do país nas importações para suprir a lacuna. Os processadores menores, particularmente aqueles sem mecanismos de hedge implementados, são desproporcionalmente afetados por essas escaladas de custos, tornando-os vulneráveis a paralisações operacionais ou potenciais aquisições por entidades maiores. Embora substratos alternativos, como a mandioca, apresentem uma possível solução, sua adoção exige processos de revalidação e despesas de capital substanciais, tensionando ainda mais a lucratividade de curto prazo. As pressões persistentes de preços no mercado estão levando as empresas maiores a buscar estratégias de integração vertical, permitindo-lhes garantir áreas de cultivo de insumos a montante e mitigar efetivamente os riscos da cadeia de suprimentos.

Estruturas regulatórias rigorosas sobre aditivos alimentares representando desafios

À medida que as autoridades de segurança alimentar intensificam os processos de aprovação e a vigilância pós-mercado para acidulantes, a complexidade regulatória global está aumentando. Essas medidas mais rigorosas levam a custos de conformidade que pesam fortemente sobre os fabricantes menores. A Comissão Europeia, sob o Regulamento (UE) 2024/2597, atualizou os critérios de pureza para sorbatos, exigindo novos testes de produtos e documentação. Em um movimento notável, a China decidiu proibir o ácido desidroacético em várias categorias a partir de 2025, destacando a repentinidade das mudanças regulatórias. Enquanto isso, o Programa de Alimentos Humanos da FDA está se comprometendo a reavaliar continuamente as substâncias GRAS legadas, inflacionando ainda mais os custos de conformidade. Tais disparidades regulatórias obrigam as corporações multinacionais a gerenciar múltiplos SKUs, enquanto as empresas menores lutam para financiar verificações analíticas, dificultando seu ritmo no lançamento de novos produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Ácido Cítrico Enfrenta Disrupção de Base Biológica

Em 2025, o ácido cítrico liderou o mercado de acidulantes alimentares com uma participação de 64,25%, apoiado por cadeias de suprimentos bem estabelecidas e aprovações GRAS em diversas jurisdições. O ácido succínico, embora seja um segmento de nicho, está experimentando uma CAGR de 9,93% (2026-2031), impulsionado por processos fermentativos que reduzem as emissões de gases de efeito estufa e facilitam sua aplicação em resinas de embalagens compostáveis. O ácido lático, tradicionalmente usado para a preservação do iogurte, está expandindo suas aplicações para incluir queijo vegano e meios de crescimento para carnes cultivadas. O ácido fosfórico, apesar de enfrentar desafios regulatórios nas formulações de cola, permanece funcionalmente relevante.

A redução dos custos de fermentação está permitindo o surgimento de alternativas. Os ácidos málico e fumárico de origem biológica estão ganhando força nas aplicações de bebidas e proteínas em pó. Espera-se que o mercado de ácidos orgânicos associados a carnes à base de plantas cresça significativamente à medida que a capacidade de fermentação de precisão aumenta. Os produtores com expertise em engenharia metabólica estão diversificando seus portfólios de ácidos para reduzir a dependência de um único ácido.

Por Fonte: Dominância Sintética Desafiada por Mandatos de Sustentabilidade

Em 2025, as rotas sintéticas representaram 71,05% do mercado de acidulantes alimentares, refletindo a dependência histórica do setor na infraestrutura petroquímica. No entanto, as alternativas de base biológica estão experimentando crescimento significativo, com uma forte CAGR de 9,23% (2026-2031), à medida que as marcas buscam cada vez mais reduzir suas emissões de Escopo 3. A planta de ácido lático circular da Corbion na Tailândia serve como um exemplo primordial, utilizando insumos renováveis e reciclagem de águas residuais em circuito fechado para apoiar os clientes no cumprimento dos requisitos de divulgação ESG.

Os fornecedores de base biológica não estão apenas entregando soluções ambientalmente amigáveis, mas também fornecendo declarações de pegada de carbono, permitindo-lhes garantir contratos em segmentos premium, como bebidas e alimentos infantis. Embora essas opções de base biológica carreguem um prêmio de preço médio de 20%, os compradores justificam o custo adicional por meio de melhor posicionamento de ecolabel. Com o tempo, as economias de escala e a implementação de impostos regulatórios sobre carbono devem reduzir as disparidades de preços, deslocando gradualmente o mercado de acidulantes alimentares em direção a soluções baseadas em fermentação.

Por Forma: Soluções Líquidas Ganham Eficiência Operacional

Os pós secos mantiveram uma participação de 54,75% em 2025, valorizados pela estabilidade em prateleira em misturas de panificação e bebidas em pó. Apesar dessa dominância, as soluções líquidas estão experimentando crescimento notável, com uma CAGR de 6,69% (2026-2031), impulsionadas por sua compatibilidade com sistemas de dosagem automatizados em instalações de produção de bebidas de alto rendimento. O LIQUINAT da Jungbunzlauer se destaca neste segmento, oferecendo dissolução instantânea que não apenas reduz o tempo de limpeza, mas também minimiza o risco de inalação durante o manuseio, tornando-o uma opção mais segura e eficiente para os fabricantes.

A entrega a granel em caminhões-tanque de ácido cítrico ou lático líquido reduz substancialmente o desperdício de embalagens secundárias, alinhando-se com os objetivos de sustentabilidade corporativa. Com o crescimento das linhas de processamento contínuo em salgadinhos e molhos, os processadores estão adotando cada vez mais sistemas de ácido líquido pré-misturado que se integram eficientemente com os regimes de limpeza no local. Essa transição aprimora a rastreabilidade por meio de tubulações fechadas e fortalece as medidas de controle de qualidade.

Por Aplicação: Bebidas Lideram Enquanto Segmentos à Base de Plantas Crescem

Em 2025, os produtores de bebidas representaram 34,25% da participação no mercado de acidulantes alimentares, empregando ácidos cítrico e fosfórico para equilibrar a doçura e inibir o crescimento microbiano. As bebidas energéticas e as águas com gás utilizam ácido málico para aprimorar a acidez. Embora as carnes e frutos do mar à base de plantas estáveis em prateleira representem um volume de mercado menor, estão crescendo rapidamente a uma CAGR de 11,78% (2026-2031), com os ácidos fumárico e lático desempenhando um papel fundamental na estabilização das matrizes proteicas. A dominância do segmento de bebidas é ainda mais apoiada pelo compromisso da União das Associações Europeias de Bebidas de reduzir o teor de açúcar em 10% até 2025, abordando tanto as preocupações de saúde dos consumidores quanto os requisitos regulatórios.

Em 2023, o consumo de refrigerantes na União Europeia (UE) atingiu 51.905,7 milhões de litros, de acordo com a UNESDA - União das Associações Europeias de Refrigerantes. Os formuladores que aproveitam a fermentação do ácido lático criam o sabor característico em iogurtes sem laticínios, enquanto o ácido fumárico previne a aglomeração em proteínas em pó de alto teor proteico. O crescente interesse dos consumidores por culinárias globais continua a impulsionar a demanda por ácidos acético e tartárico em condimentos. Como resultado, os fornecedores estão desenvolvendo misturas de múltiplos ácidos adaptadas às preferências de sabor regionais e aos requisitos de vida útil, fortalecendo os relacionamentos com os clientes.

Análise Geográfica

Em 2025, a Ásia-Pacífico detinha uma participação líder de 39,35% no mercado de acidulantes alimentares, apoiada pelas extensas indústrias de bebidas e salgadinhos da China e pelo setor de alimentos embalados em rápido crescimento da Índia. A indústria de processamento de alimentos indiana desempenha um papel crucial na economia do país, caracterizada por uma forte orientação para exportação e oportunidades substanciais de crescimento. Durante 2023-24, o setor atraiu USD 608 milhões em investimento estrangeiro direto. De acordo com o Ministério do Comércio e Indústria, as exportações de alimentos processados representaram 23,4% das exportações agrícolas totais do país. Além disso, os processadores do Sudeste Asiático se beneficiam de acordos de livre comércio regionais, impulsionando o aumento das exportações de bebidas intra-ASEAN e aumentando a demanda por acidulantes.

A América do Norte, embora seja um mercado maduro, continua a inovar, com refrigerantes carbonatados de rótulo limpo e carnes à base de plantas impulsionando o crescimento incremental. A supervisão intensificada da FDA por meio de seu Programa de Alimentos Humanos elevou os requisitos de documentação, favorecendo os players estabelecidos com dados toxicológicos abrangentes. Enquanto isso, os produtores domésticos de ácido cítrico enfrentam pressões de margem devido à volatilidade dos preços do milho, levando à diversificação em fontes alternativas de carboidratos. Na Europa, as regulamentações rigorosas sobre aditivos criam uma barreira de conformidade que sustenta os preços premium. Embora a Autoridade Europeia para a Segurança dos Alimentos (EFSA) tenha simplificado as aprovações para ácidos fermentados naturalmente, facilitando a entrada no mercado para fornecedores de base biológica, os padrões de pureza descritos no Regulamento (UE) 2024/2597 exigem capacidades analíticas avançadas. Os fabricantes de bebidas da Europa Oriental aproveitam os custos operacionais mais baixos e importam acidulantes de instalações ocidentais para atender aos padrões harmonizados da UE. A região do Oriente Médio e África está experimentando o crescimento mais rápido, com uma robusta CAGR de 8,21% (2026-2031), impulsionada pela urbanização, pela expansão de restaurantes de serviço rápido e pelo aumento da renda disponível. Embora o uso de acidulantes em bebidas à base de frutas e produtos lácteos estáveis em prateleira esteja aumentando, as lacunas na infraestrutura de cadeia de frio na África Subsaariana limitam o potencial de crescimento. No entanto, os investimentos governamentais em infraestrutura de armazenamento a frio poderiam desbloquear demanda adicional, particularmente para estabilizadores à base de ácido lático. Na América do Sul, os fabricantes regionais de refrigerantes estão reformulando produtos em resposta aos impostos sobre açúcar, substituindo o ácido fosfórico pelo ácido málico para se alinhar com as preferências dos consumidores preocupados com a saúde. Além disso, a próspera indústria cítrica do Brasil fortalece a produção doméstica de ácido cítrico, reduzindo a dependência de importações e permitindo preços competitivos nos mercados do Mercosul.

Cenário Competitivo

Globalmente, o mercado de acidulantes alimentares enfrenta concorrência moderada, com a presença de players globais e locais. Várias grandes empresas estão investindo grandes quantias em pesquisa e desenvolvimento e também se concentrando extensivamente em fornecer aos consumidores ofertas inovadoras, incluindo benefícios funcionais em cada um de seus produtos. Existem várias empresas locais em cada região que são intensamente competitivas com os players globais (pois esses fabricantes precificam seus produtos abaixo da maioria dos players globais). Os principais players, como Jungbunzlauer Suisse AG, Cargill Incorporated, Adavancein Organics LLP, Archer Daniels Midland Company e Corbion NV, estão ativamente aumentando as capacidades de produção para atender à crescente demanda dos consumidores globais e para estabelecer sua presença no mercado estudado.

Além disso, as empresas regionais adotaram várias estratégias. Por exemplo, em novembro de 2024, a Tate and Lyle concluiu a aquisição da CP Kelco por USD 1,8 bilhão, expandindo seu portfólio de soluções de sensação bucal e acidulantes adaptadas para clientes de bebidas. A integração pós-fusão concentra-se em fomentar a colaboração em pesquisa e desenvolvimento, exemplificada pelo lançamento de um novo laboratório automatizado em Singapura projetado para acelerar o desenvolvimento de protótipos. A Corbion iniciou as operações em uma nova instalação circular de ácido lático na Tailândia, utilizando insumos renováveis de cana-de-açúcar para reduzir as emissões de Escopo 3 para marcas globais de laticínios e alternativas de carne. Ao mesmo tempo, a ADM enfrenta desafios de reputação devido a investigações contábeis em andamento, o que pode desviar contratos de ácidos especiais para concorrentes.

A inovação tecnológica está centrada em plataformas de engenharia metabólica que aprimoram os rendimentos de produção de ácidos succínico e málico a partir de biomassa não alimentar. As empresas que adotam análises de processos orientadas por IA estão alcançando controle superior de impurezas, garantindo contratos no mercado de nutrição infantil. Além disso, parcerias estratégicas, como a colaboração da Tate and Lyle com a BioHarvest Sciences em síntese botânica, estão avançando em sistemas de ingredientes híbridos que integram adoçantes com acidulantes para melhorar a eficiência da modulação de sabor.

Líderes do Setor de Acidulantes Alimentares

Jungbunzlauer Suisse AG

Archer Daniels Midland Company

Corbion N.V.

Cargill Incorporated

Adavancein Organics LLP

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Caitlyn India Pvt Ltd (CIPL) revelou planos para um investimento de Rs 400 crore para instalar uma planta de ácido fosfórico na Índia, visando uma produção anual de 50.000 toneladas. Esta iniciativa busca reduzir a dependência de importações e aumentar a autossuficiência em fertilizantes do país. Estrategicamente localizada em uma zona industrial com acesso portuário no sul da Índia, a planta utilizará tecnologia hemihidrato-dihidrato (HH-DH), garantindo ácido fosfórico de alta pureza e subprodutos de gesso mais limpos.

- Dezembro de 2024: A Tate and Lyle firmou uma parceria com a BioHarvest Sciences para aproveitar a tecnologia de Síntese Botânica para o desenvolvimento de ingredientes de próxima geração à base de plantas, com foco em adoçantes e acidulantes sustentáveis que otimizam o uso de terra e água.

- Novembro de 2024: A Tate and Lyle concluiu sua aquisição de USD 1,8 bilhão da CP Kelco, aprimorando significativamente seu portfólio de ingredientes de origem natural. Estes incluem pectina e fibra cítrica, que são essenciais para aplicações como conservação de alimentos e modificação de textura. Esta aquisição estratégica fortalece a capacidade da Tate and Lyle de atender à crescente demanda no mercado de rótulo limpo e destaca o foco do setor em soluções de ingredientes de base biológica.

- Novembro de 2024: A INEOS Acetyls e a Gujarat Narmada Valley Fertilizers & Chemicals Ltd (GNFC) assinaram um Memorando de Entendimento, visando a viabilidade de estabelecer uma planta de ácido acético de 600 kt no local da GNFC em Bharuch, Gujarat, Índia.

Escopo do Relatório Global do Mercado de Acidulantes Alimentares

Os acidulantes são elementos químicos que estão sendo utilizados para fornecer um sabor ácido ou um gosto acentuado a itens de alimentos e bebidas. O mercado global de acidulantes alimentares é segmentado com base em tipo, aplicação e geografia. Por tipo, o mercado de acidulantes alimentares é segmentado em ácido cítrico, ácido lático, ácido acético, ácido fosfórico, ácido málico e outros tipos. O segmento de aplicação envolve bebidas, produtos lácteos e congelados, panificação, indústria de carnes, confeitaria e outras aplicações. Por geografia, o mercado abrange os principais países da América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório oferece tamanho de mercado e previsões para o mercado de acidulantes alimentares em valor (USD milhões) para todos os segmentos acima.

| Ácido Cítrico |

| Ácido Lático |

| Ácido Acético |

| Ácido Fosfórico |

| Ácido Málico |

| Ácido Fumárico |

| Ácido Succínico |

| Ácido Tartárico |

| Outros (GDL, Glucônico, etc.) |

| Base Biológica/Natural |

| Sintético (Derivado de Petroquímicos/Milho) |

| Seco/Pó |

| Líquido/Solução |

| Bebidas |

| Laticínios e Sobremesas Congeladas |

| Panificação e Confeitaria |

| Carnes e Frutos do Mar |

| Molhos, Temperos e Condimentos |

| Nutrição Infantil e Clínica |

| Outros Alimentos Processados |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Ácido Cítrico | |

| Ácido Lático | ||

| Ácido Acético | ||

| Ácido Fosfórico | ||

| Ácido Málico | ||

| Ácido Fumárico | ||

| Ácido Succínico | ||

| Ácido Tartárico | ||

| Outros (GDL, Glucônico, etc.) | ||

| Por Fonte | Base Biológica/Natural | |

| Sintético (Derivado de Petroquímicos/Milho) | ||

| Por Forma | Seco/Pó | |

| Líquido/Solução | ||

| Por Aplicação | Bebidas | |

| Laticínios e Sobremesas Congeladas | ||

| Panificação e Confeitaria | ||

| Carnes e Frutos do Mar | ||

| Molhos, Temperos e Condimentos | ||

| Nutrição Infantil e Clínica | ||

| Outros Alimentos Processados | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de acidulantes alimentares?

O mercado é avaliado em USD 3,73 bilhões em 2026 e deve atingir USD 4,64 bilhões até 2031.

Qual segmento detém a maior participação no mercado de acidulantes alimentares?

O ácido cítrico lidera por tipo, representando 64,25% da receita do mercado em 2025.

O que está impulsionando o rápido crescimento dos acidulantes de base biológica?

A demanda por rótulo limpo e os mandatos de sustentabilidade corporativa estão incentivando os fabricantes de alimentos a migrar para ácidos derivados de fermentação, apesar dos custos mais elevados.

Por que o Oriente Médio e a África são a região de crescimento mais rápido?

A urbanização e o aumento do consumo de alimentos processados impulsionam o uso de acidulantes, proporcionando uma CAGR regional de 8,21% até 2031.

Página atualizada pela última vez em: