Tamanho e Participação do Mercado de Dispositivos Semicondutores da Ásia Pacífico para Aplicações de Processamento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

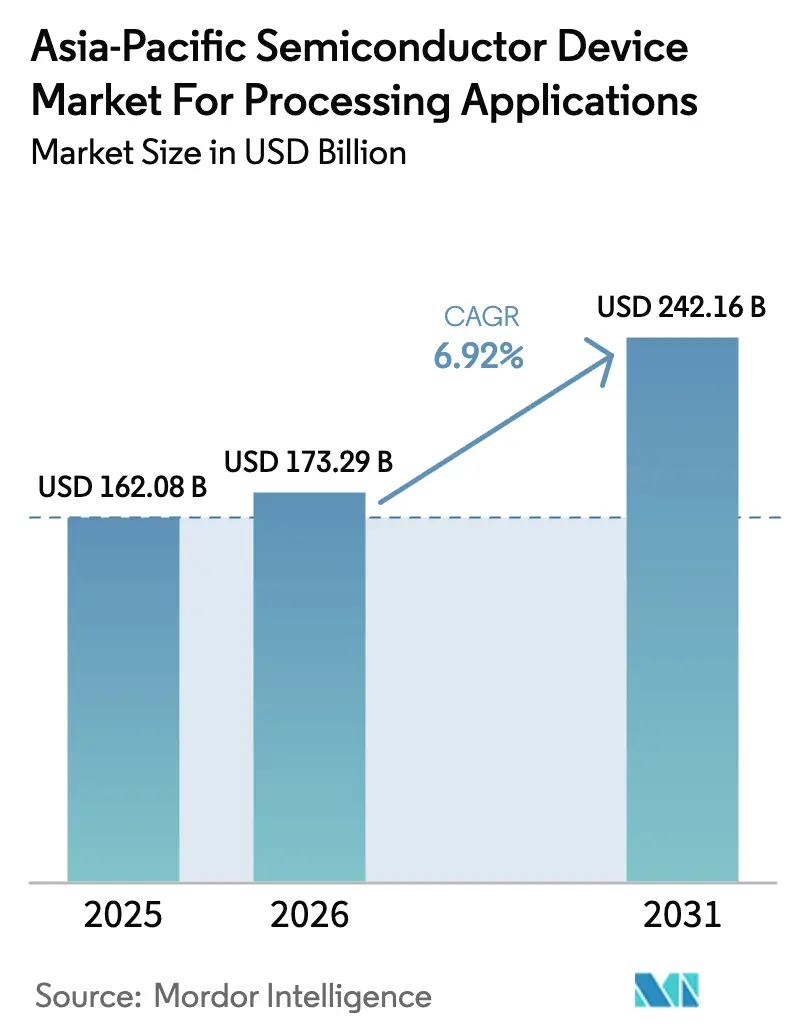

| Tamanho do mercado no ano base (2025) | 162.08 Bilhões de dólares |

| Tamanho do Mercado (2026) | 173.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 242.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Semicondutores da Ásia Pacífico para Aplicações de Processamento pela Mordor Intelligence

O tamanho do mercado de dispositivos semicondutores da Ásia Pacífico para aplicações de processamento foi avaliado em USD 162,08 bilhões em 2025 e estima-se que cresça de USD 173,29 bilhões em 2026 para atingir USD 242,16 bilhões até 2031, a um CAGR de 6,92% durante o período de previsão (2026-2031). Construções soberanas de centros de dados, mandatos de veículos elétricos e uma saudável recuperação do ciclo de memória sustentam esse crescimento, enquanto a geopolítica dos controles de exportação e a escassez de água moldam as decisões de investimento. Os provedores de nuvem estão consolidando cargas de trabalho de IA em aceleradores mais densos, aumentando o conteúdo por servidor e aprofundando a dependência de embalagem avançada. A eletrificação automotiva está deslocando a demanda por silício em direção a CIs de gerenciamento de bateria e computação ADAS, triplicando a contagem de chips por veículo em comparação com os modelos de combustão interna. A China continua sendo a âncora de consumo, embora o impulso de manufatura incentivado pela Índia esteja reduzindo os limiares de equilíbrio das fábricas e diversificando a capacidade regional. Ao mesmo tempo, os núcleos RISC-V estão ganhando impulso à medida que compradores na China e na Índia buscam soberania de conjunto de instruções e taxas de licenciamento mais baixas.

Principais Conclusões do Relatório

- Por tipo de dispositivo, os circuitos integrados lideraram com 45,12% da participação do mercado de dispositivos semicondutores da Ásia Pacífico para aplicações de processamento em 2025, e estão no caminho certo para um CAGR de 7,85% até 2031.

- Por arquitetura de processamento, os designs baseados em ARM detinham 72,45% da participação do mercado de dispositivos semicondutores da Ásia Pacífico para aplicações de processamento em 2025, enquanto os sistemas em chip RISC-V estão posicionados para o CAGR mais rápido de 8,48% até 2031.

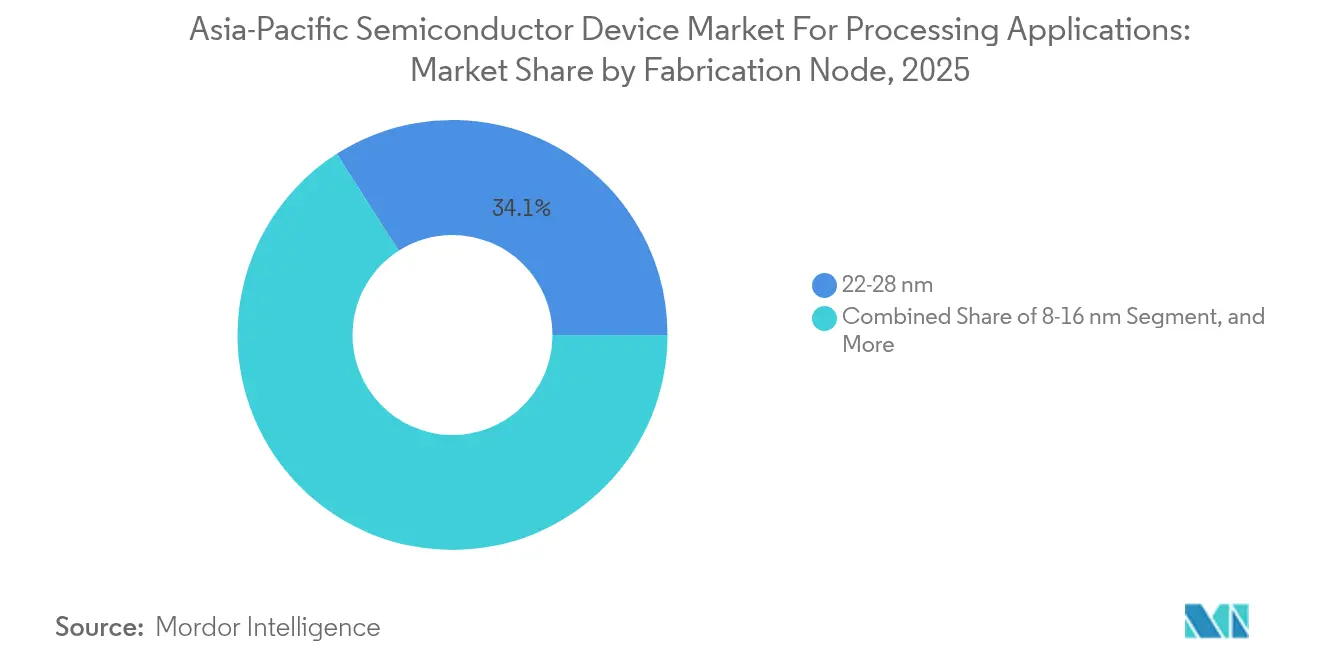

- Por nó de fabricação, a faixa de 22 – 28 nanômetros controlava 34,05% da participação do mercado de dispositivos semicondutores da Ásia Pacífico para aplicações de processamento em 2025; os processos sub-3-nanômetros se expandirão a um CAGR de 7,55% à medida que a produção de porta totalmente ao redor (gate-all-around) aumenta.

- Por indústria do usuário final, os eletrônicos de consumo representavam 37,15% da participação do mercado de dispositivos semicondutores da Ásia Pacífico para aplicações de processamento em 2025, enquanto as aplicações automotivas representam o CAGR mais rápido de 7,78% até 2031.

- Por geografia, a China comandava 51,35% de participação em 2025; a Índia tem previsão do CAGR mais rápido de 8,12% com base nos desembolsos do Incentivo Vinculado à Produção.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Perspectivas e Tendências do Mercado de Dispositivos Semicondutores da Ásia Pacífico para Aplicações de Processamento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da Demanda por IA/ML e Centros de Dados | +1.8% | China, Coreia do Sul, Taiwan, Singapura | Médio prazo (2-4 anos) |

| Proliferação de Dispositivos IoT Habilitados por 5G | +1.2% | China, Índia, Coreia do Sul, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais para Fábricas em toda a Ásia Pacífico | +1.5% | Índia, Japão, Coreia do Sul, Malásia, Vietnã | Longo prazo (≥ 4 anos) |

| Recuperação do Ciclo de Memória e Adoção de HBM | +1.3% | Coreia do Sul, Taiwan, Japão | Médio prazo (2-4 anos) |

| Impulso de Localização do RISC-V na China e na Índia | +0.9% | China, Índia | Longo prazo (≥ 4 anos) |

| Módulos de IA de Borda para Fábricas Inteligentes no Sudeste Asiático | +0.6% | Sudeste Asiático (Tailândia, Vietnã, Indonésia) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por IA/ML e Centro de Dados

Os clusters de IA generativa implantam aceleradores específicos de domínio que emparelham cada GPU com oito pilhas HBM3, aumentando os preços médios de venda de memória e pressionando a capacidade de embalagem avançada.[1]"A Produção em Massa do HBM3E Começa," Sala de Imprensa da SK hynix, skhynix.com A TSMC aumentou as linhas CoWoS em 50% em 2024 e comprometeu USD 11 bilhões para um site adicional em Kumamoto para suportar a integração 2,5D e 3D. Os operadores de nuvem estão lançando CPUs baseadas em ARM Graviton e Ampere, que capturaram 28% dos lançamentos de instâncias da Ásia Pacífico em 2024, sublinhando a mudança para longe do x86.[2]: "Lançamento de Instância Graviton4," Blog da Amazon Web Services, amazon.com O mandato de IA soberana da China obriga as nuvens locais a adotar chips de inferência fabricados domesticamente mesmo em nós de 14 nanômetros, redirecionando a demanda para a SMIC e a Huawei HiSilicon. Enquanto isso, densidades de energia por rack que se aproximam de 100 kW favorecem Singapura e Malásia, onde a infraestrutura de resfriamento líquido está co-localizada com operações de montagem de chips.

Proliferação de Dispositivos IoT Habilitados por 5G

A Ásia Pacífico ultrapassou 2,1 bilhões de conexões de IoT celular em 2024, à medida que as concessionárias implantaram medidores inteligentes NB-IoT e empresas de logística incorporaram módulos Cat-M em contêineres de cadeia de frio.[3]"Previsão de Conexões NB-IoT," GSMA Intelligence, gsma.com Cada terminal carrega de três a cinco semicondutores, porém preços médios de venda abaixo de USD 2 comprimem as margens, empurrando o trabalho de alto volume para fundições que operam linhas maduras de 28 e 40 nanômetros. O lançamento do 5G na Índia abrange 400 cidades, impulsionando a demanda por filtros de RF sub-6 GHz provenientes de especialistas taiwaneses e japoneses. Os módulos de telemática automotiva estão migrando para o 5G RedCap, uma mudança que beneficia a Renesas e a NXP devido às credenciais de segurança funcional.

Incentivos Governamentais para Fábricas em toda a Ásia Pacífico

O programa Semicon India da Índia reembolsou 50% das despesas de capital em 2024, reduzindo o período de retorno do investimento da planta ATMP da Micron em Gujarat de nove para pouco mais de cinco anos. A Coreia do Sul estendeu os créditos fiscais para equipamentos semicondutores para 25% e isentou o imposto de renda corporativo em fábricas greenfield por uma década, apoiando o investimento de KRW 120 trilhões em múltiplos clusters da SK hynix. O Japão ofereceu JPY 920 bilhões em subsídios para as fábricas da TSMC em Kumamoto, reduzindo à metade os prazos de entrega de componentes para clientes automotivos locais. A Malásia e o Vietnã concedem férias fiscais corporativas de 10 anos em projetos OSAT que excedam USD 500 milhões, atraindo a ASE e a Amkor para a embalagem avançada.

Recuperação do Ciclo de Memória e Adoção de HBM

Os preços médios de venda de DRAM subiram 22% em relação ao ano anterior no terceiro trimestre de 2024, à medida que os hiperescaladores pré-encomendaram pilhas HBM3E para servidores de IA de 2025. A SK hynix agora detém 53% do segmento HBM e transferiu 28% das pastilhas de DRAM para produtos de alta largura de banda, enquanto a Samsung qualificou o HBM3E de 12 camadas para a GPU NVIDIA B100 após resolver problemas de ciclagem térmica. A Micron iniciou a produção em massa de HBM3E no quarto trimestre de 2024 e prevê receitas de HBM superiores a USD 8 bilhões para o exercício fiscal de 2025. As remessas de bits NAND aumentaram 14% em relação ao trimestre anterior, à medida que os smartphones adotaram armazenamento UFS 4.0 de 1 terabyte e os SSDs empresariais fizeram a transição para designs de 232 camadas, que reduzem o custo por bit em 18% em comparação com os nós de 176 camadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Fragilidade da Cadeia de Suprimentos e Escassez de Materiais | -0.7% | Global, aguda em Taiwan e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Geopolítica dos Controles de Exportação sobre Ferramentas Avançadas | -1.1% | China, repercussão no Sudeste Asiático | Médio prazo (2-4 anos) |

| Gargalo de Talentos em EUV nas Fábricas da Ásia Pacífico | -0.5% | Taiwan, Coreia do Sul, Japão | Médio prazo (2-4 anos) |

| Risco de Escassez de Água nas Fundições Líderes | -0.4% | Taiwan, localizado em Hsinchu e Tainan | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Geopolítica dos Controles de Exportação sobre Ferramentas Avançadas

Os Estados Unidos proibiram a manutenção de scanners de imersão DUV nas fábricas chinesas em outubro de 2024, e o Japão restringiu 23 classes de exportações de equipamentos de chips, forçando as fundições chinesas a depender de múltiplos padrões no nó de 14 nanômetros, prolongando os ciclos de pastilhas e inflando o custo por transistor em um terço. Com a TSMC e a Samsung pré-encomendando 62 sistemas High-NA EUV, o backlog da ASML se estende por 18 meses, deixando nenhuma capacidade no curto prazo para novos entrantes, mesmo que as licenças se afrouxem.

Gargalo de Talentos em EUV nas Fábricas da Ásia Pacífico

A TSMC preencheu apenas 58% de suas 1.450 vagas de engenharia em EUV em 2024, pois as universidades locais formam menos de 800 especialistas em semicondutores anualmente. A Samsung ofereceu prêmios salariais de 30% para atrair engenheiros de litografia, desencadeando uma espiral salarial regional que elevou os custos operacionais das fábricas em 9% em relação ao ano anterior. A Rapidus do Japão dependerá de expatriados até que as universidades domésticas formem um primeiro grupo de 120 especialistas em 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos Integrados Dominam Valor e Crescimento

Os circuitos integrados representaram 45,12% da receita de 2025 no mercado de dispositivos semicondutores da Ásia Pacífico para aplicações de processamento e avançarão a um CAGR de 7,85% até 2031, superando os discretos à medida que os hiperescaladores migram de aceleradores de IA em nível de placa para monolíticos. Os produtos lógicos lideram o aumento, com o H200 da NVIDIA no nó N3E da TSMC entregando 40% mais TOPS por watt do que seu predecessor, elevando os valores médios de pastilhas.

Os semicondutores discretos, a optoeletrônica e os sensores coletivamente detinham uma participação de 54,88%; no entanto, o crescimento fica atrás dos CIs a um CAGR de 6,35%, à medida que a concorrência de preços dilui os ganhos de preço médio de venda. A receita de dispositivos de carbeto de silício é limitada por escassez de pastilhas de 150 mm, que estendem os prazos de entrega para 52 semanas, enquanto a óptica co-embalada reduz o custo dos materiais do módulo em 22%, comprimindo as margens de fotônica.

Por Arquitetura de Processamento: ARM Lidera, RISC-V Perturba

Os designs ARM comandavam 72,45% de participação em 2025, alimentando smartphones, servidores em nuvem e computação automotiva, enquanto os núcleos RISC-V se expandirão a um CAGR de 8,48% à medida que os governos priorizam a autonomia de conjunto de instruções.

O tamanho do mercado de dispositivos semicondutores da Ásia Pacífico para aplicações de processamento para soluções RISC-V está crescendo a partir de uma base pequena, beneficiando-se do licenciamento sem royalties e de cadeias de ferramentas em rápida maturação. O Xuantie C920 da Alibaba igualou o desempenho de número inteiro do ARM Cortex-A76 com taxas recorrentes mais baixas, enquanto o núcleo Shakti da Índia oferece variantes seguras para aviônica de defesa. Em contraste, o x86 mantém uma participação de 17,85% confinada a servidores de alto desempenho, registrando o CAGR mais lento de 4,62%.

Por Nó de Fabricação: Nós Legados Persistem, Sub-3 nm Avança Rapidamente

A faixa de 22 – 28 nanômetros reteve 34,05% de participação em 2025, impulsionada por CIs de gerenciamento de energia e transceivers de RF, onde as especificações de vazamento superam a densidade. A participação do mercado de dispositivos semicondutores da Ásia Pacífico para aplicações de processamento nesses nós legados permanece estável porque os compradores automotivos e industriais valorizam os rendimentos comprovados e as classificações AEC-Q100.

A capacidade sub-3-nanômetros, no entanto, mostra um CAGR de 7,55% à medida que o N2 da TSMC e o nó de 2 nm gate-all-around da Samsung entregam ganhos de velocidade de 15% e reduções de energia de 25% em comparação com o N3E. Os chips Apple A19 e M5 serão os primeiros da linha N2 da TSMC no final de 2025, enquanto a vitória da Samsung com o Snapdragon 8 Gen 4 da Qualcomm restaura a credibilidade ao seu roteiro de fundição.

Por Indústria do Usuário Final: Automotivo Supera o Crescimento dos Eletrônicos de Consumo

Em 2025, os eletrônicos de consumo dominaram com uma participação de 37,15%, enquanto as aplicações automotivas estão prontas para crescer no ritmo mais rápido, ostentando um CAGR de 7,78% até 2031. O tamanho do mercado de dispositivos semicondutores da Ásia Pacífico para aplicações de processamento para aplicações automotivas está acelerando a um CAGR de 7,78% à medida que a produção de veículos elétricos na China atingiu 9,5 milhões de unidades, e cada veículo agora integra até 3.000 chips.

Os CIs de gerenciamento de bateria e a computação ADAS impulsionam o aumento: um único veículo elétrico incorpora 12–18 CIs de gerenciamento de energia e SoCs entregando 200–500 TOPS para fusão de sensores. A infraestrutura de centro de dados detém uma participação de 17,85% e cresce a um CAGR de 7,42% à medida que os clusters de IA consomem 35.000 GPUs por local, cada um emparelhado com oito pilhas HBM.

Análise Geográfica

A China capturou 51,35% da receita de 2025 com base em 3,2 milhões de inícios de pastilhas de 300 mm equivalentes por mês. A SMIC adicionou 120.000 inícios FinFET de 14 nm, permitindo que a Huawei enviasse 60 milhões de telefones baseados em Kirin apesar dos embargos de ferramentas. O capital da Fase III do Fundo Nacional de Circuitos Integrados de RMB 344 bilhões concentra-se em memória, semicondutores compostos e EDA, acelerando a profundidade da cadeia de suprimentos doméstica. A atividade de design está concentrada em Shenzhen e Xangai, que juntas sediaram 1.890 empresas fabless após o capital de risco ter investido USD 6,2 bilhões em startups de chips de IA.

A Índia é a geografia de crescimento mais rápido a um CAGR de 8,12%. A Micron iniciou as obras de uma planta ATMP de USD 2,75 bilhões em Gujarat, enquanto a Tata Electronics integrou os ativos de iPhone da Wistron para adicionar embalagem local para os processadores da Apple, reduzindo os prazos de entrega logística de três semanas para um. A capacidade nacional OSAT deverá atingir 450.000 equivalentes de pastilhas por mês até 2028, acima de 80.000 em 2024, refletindo o compromisso de linhas da CG Power e da Kaynes Technology.

A Coreia do Sul detinha 20,55% de participação, apoiada pela Samsung e SK hynix, que entregaram 68% do DRAM global em 2024. A SK hynix investiu KRW 18,6 trilhões para escalar o HBM3E em sua fábrica M16, visando 60% de participação em HBM até 2026. Taiwan reteve 16,95% de participação, ancorada pelas 14 fábricas da TSMC que produzem 3,1 milhões de pastilhas de 300 mm mensalmente. O Japão controlava 5,05% liderado pela Renesas e Rohm, enquanto a Rapidus avança com seu programa de 2 nm. Singapura, Malásia, Vietnã e Tailândia coletivamente detinham 6,10%, especializando-se em OSAT e dispositivos de potência discretos.

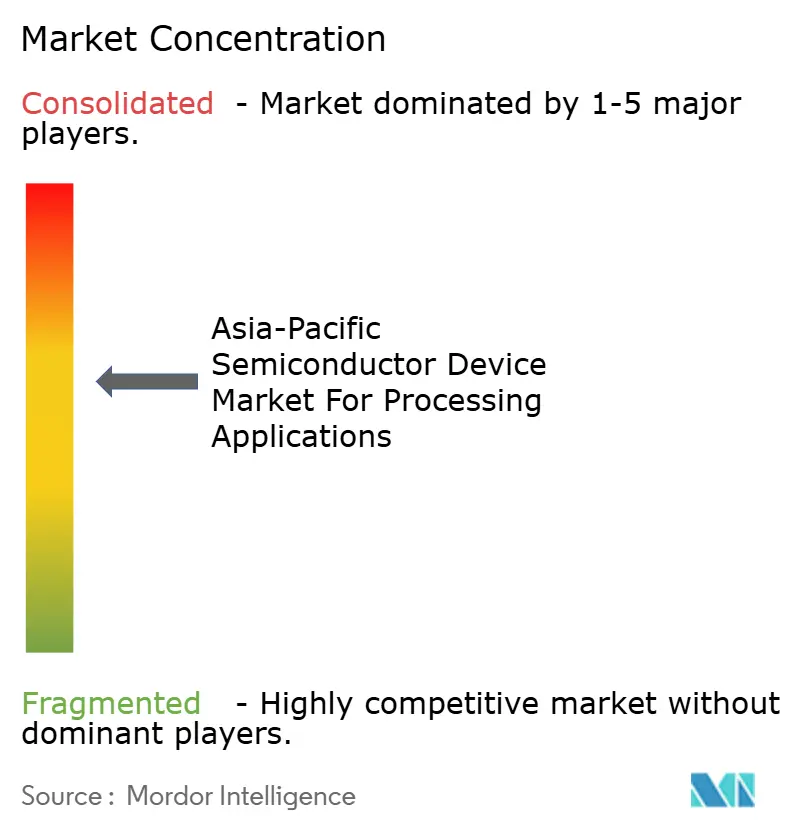

Cenário Competitivo

Os cinco principais fornecedores, TSMC, Samsung, SK hynix, Intel e Micron, reivindicaram a maior parte das vendas regionais em 2024, evidenciando um cenário concentrado, mas vigorosamente disputado. A TSMC sustentou uma participação de fundição de 54% graças à liderança em rendimento N3E e à embalagem CoWoS que reduz a latência entre chips em 60% para clientes como NVIDIA e AMD. A Samsung está investindo USD 230 bilhões até 2042 para alcançar uma participação de fundição de 20%, mas deve resolver os rendimentos gate-all-around que ficam 18 meses atrás da TSMC. A SK hynix reaproveitou as antigas fábricas NAND da Intel para HBM, enquanto a Micron está diversificando a montagem para a Índia e a Malásia para mitigar o risco geopolítico.

Os concorrentes chineses aumentam a pressão: a SMIC produziu a lógica de 7 nm de primeira geração via múltiplos padrões e ferramentas domésticas; sua taxa de execução de 120.000 pastilhas por mês sinaliza que os controles de ferramentas não podem impedir totalmente a migração tecnológica. A Tata Electronics está construindo uma cadeia verticalmente integrada desde o design fabless até o OSAT, com o objetivo de 15% da demanda de chips da Índia até 2028. A atividade de patentes sublinha o pivô em direção a arquiteturas de chiplet; o consórcio UCIe registrou 342 solicitações em 2024, prenunciando o desenvolvimento de SoCs modulares que podem ser dispostos em ladrilhos em diferentes nós de processo.

Oportunidades de espaço em branco surgem em aceleradores de inferência de IA de borda para implantações em fábricas inteligentes e automotivas que exigem envelopes de 2–8 W que as grandes GPUs não conseguem atingir. Startups como Hailo e Kneron entregam dispositivos de 2–8 TOPS por watt com preço abaixo de USD 10, despertando o interesse de fabricantes de equipamentos originais.

Líderes do Mercado de Dispositivos Semicondutores da Ásia Pacífico para Aplicações de Processamento

Intel Corporation

Nvidia Corporation

Kyocera Corporation

Qualcomm Incorporated

STMicroelectronics NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A Rapidus concluiu a construção da sala limpa em sua fábrica lógica de 2 nm em Chitose e instalou o primeiro scanner High-NA EUV da ASML do Japão, mantendo no prazo o objetivo de produção piloto para o final de 2027

- Junho de 2025: A Micron Technology inaugurou sua planta de montagem e teste de DRAM de USD 1,6 bilhão em Penang, Malásia, trazendo capacidade inicial de 120 milhões de unidades por trimestre e reduzindo o tempo de ciclo de back-end regional em 18%

- Abril de 2025: A Samsung Electronics concluiu a produção de risco de seu nó gate-all-around de 2 nm na ampliada Linha 3 de Pyeongtaek, validando rendimentos acima de 60% para as pastilhas de referência do Snapdragon 8 Gen 5 da Qualcomm

- Janeiro de 2025: A TSMC iniciou a produção em alto volume de seu processo gate-all-around N2 de 2 nm na nova Fábrica 20 em Hsinchu, com os primeiros processadores de aplicativos Apple A19 já enviados para parceiros de montagem

Escopo do Relatório sobre o Mercado de Dispositivos Semicondutores da Ásia Pacífico para Aplicações de Processamento

O relatório do mercado de dispositivos semicondutores da Ásia Pacífico para aplicações de processamento é Segmentado por Tipo de Dispositivo (Semicondutores Discretos, Optoeletrônica, Sensores, Circuitos Integrados), Arquitetura de Processamento (x86, ARM, RISC-V, MIPS e Outras Arquiteturas de Processamento), Nó de Fabricação (Abaixo de 7 nm, 8–16 nm, 22–28 nm, Acima de 32 nm), Indústria do Usuário Final (Eletrônicos de Consumo, Automotivo, Industrial e Manufatura, Centro de Dados e Nuvem, Telecomunicações, Dispositivos de Saúde, Aeroespacial e Defesa, Outras Indústrias do Usuário Final) e Geografia (China, Índia, Japão, Coreia do Sul, Taiwan, Singapura, Restante da Ásia Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Semicondutores Discretos | |

| Optoeletrônica | |

| Sensores | |

| Circuitos Integrados | Analógico |

| Lógico | |

| Memória | |

| Micro |

| x86 |

| ARM |

| RISC-V |

| MIPS e Outras Arquiteturas de Processamento |

| Abaixo de 7 nm (N7, N5, N3 e abaixo) |

| 8–16 nm |

| 22–28 nm |

| Acima de 32 nm (Legado e Especialidade) |

| Eletrônicos de Consumo |

| Automotivo |

| Industrial e Manufatura |

| Centro de Dados e Nuvem |

| Telecomunicações |

| Dispositivos de Saúde |

| Aeroespacial e Defesa |

| Outras Indústrias do Usuário Final |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Taiwan |

| Singapura |

| Restante da Ásia Pacífico |

| Por Tipo de Dispositivo | Semicondutores Discretos | |

| Optoeletrônica | ||

| Sensores | ||

| Circuitos Integrados | Analógico | |

| Lógico | ||

| Memória | ||

| Micro | ||

| Por Arquitetura de Processamento | x86 | |

| ARM | ||

| RISC-V | ||

| MIPS e Outras Arquiteturas de Processamento | ||

| Por Nó de Fabricação | Abaixo de 7 nm (N7, N5, N3 e abaixo) | |

| 8–16 nm | ||

| 22–28 nm | ||

| Acima de 32 nm (Legado e Especialidade) | ||

| Por Indústria do Usuário Final | Eletrônicos de Consumo | |

| Automotivo | ||

| Industrial e Manufatura | ||

| Centro de Dados e Nuvem | ||

| Telecomunicações | ||

| Dispositivos de Saúde | ||

| Aeroespacial e Defesa | ||

| Outras Indústrias do Usuário Final | ||

| Por País | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Singapura | ||

| Restante da Ásia Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor de 2026 do mercado de dispositivos semicondutores da Ásia Pacífico para aplicações de processamento?

O mercado está estimado em USD 173,29 bilhões em 2026.

Com que velocidade crescerá a demanda automotiva?

A receita de semicondutores automotivos na região tem previsão de crescer a um CAGR de 7,78% até 2031.

Qual nó atualmente lidera na produção de pastilhas?

A faixa de 22 – 28 nanômetros detém a maior participação de fabricação de 34,05%.

Quem domina a embalagem avançada?

A TSMC comanda a liderança após aumentar a capacidade CoWoS em 50% e adicionar uma nova planta no Japão.

Por que o RISC-V está ganhando força na Ásia Pacífico?

Os governos da China e da Índia favorecem o RISC-V para evitar royalties de ARM e alcançar a autonomia de conjunto de instruções, apoiando um CAGR de 8,48%.

Página atualizada pela última vez em: