Tamanho e Participação do Mercado de Self Storage da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

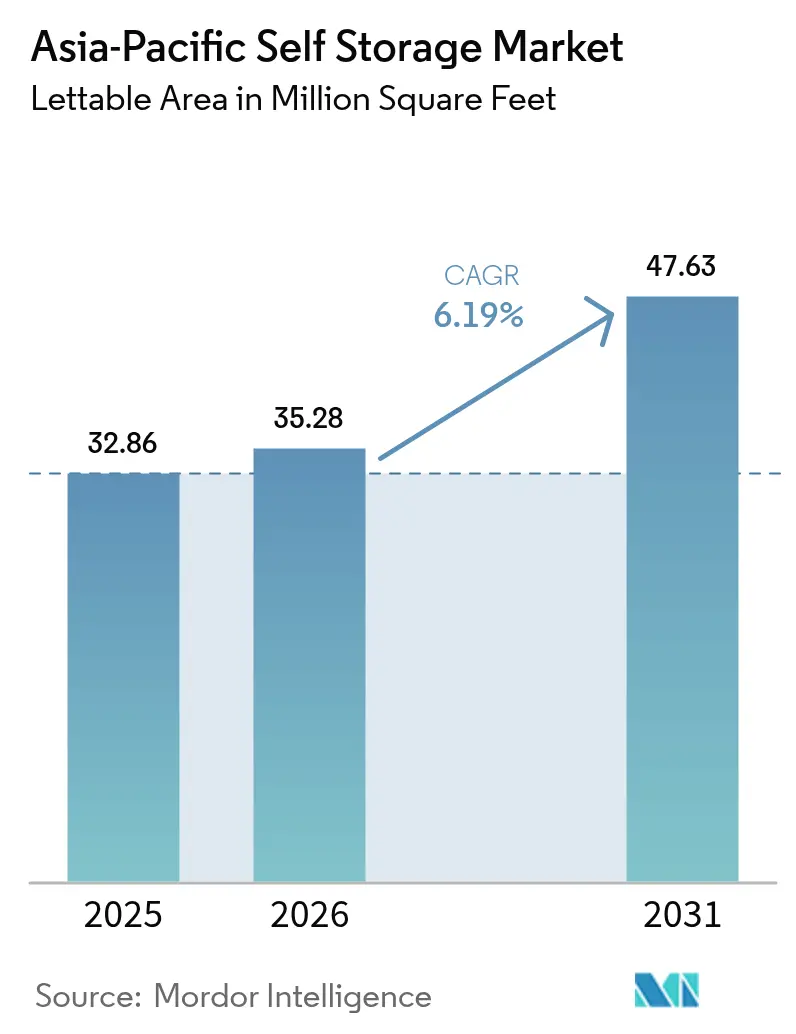

| Tamanho do mercado no ano base (2025) | 32.86 Milhões de pés quadrados |

| Volume do Mercado (2026) | 35.28 Milhões de pés quadrados |

| Volume do Mercado (2031) | 47.63 Milhões de pés quadrados |

| Taxa de crescimento (2026 - 2031) | 6.19% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Self Storage da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de self storage da Ásia-Pacífico cresça de 32,86 milhões de pés quadrados em 2025 para 35,28 milhões de pés quadrados em 2026, com previsão de atingir 47,63 milhões de pés quadrados até 2031 a uma CAGR de 6,19% no período 2026-2031. Os domicílios urbanos estão pagando prêmios recordes por apartamentos cada vez menores, de modo que destinam itens sazonais, equipamentos de hobby e móveis de família para armários externos. Pequenas e médias empresas, especialmente vendedores online transfronteiriços, agora encaram os nós de armazenamento próximos a centros de última milha como uma despesa operacional comparável à computação em nuvem. Investidores com grande capital estão remodelando o campo competitivo ao converter andares industriais vagos em suítes de armazenamento gerenciadas, comprimindo os prazos de construção e padronizando os recursos de segurança contra incêndio. A adoção de tecnologia, desde fechaduras inteligentes até precificação dinâmica, permite que os operadores aumentem a receita por pé quadrado enquanto reduzem os custos de mão de obra, uma combinação que atrai tanto inquilinos domésticos quanto empresariais. A demanda estrutural combinada com a nova oferta disciplinada sustenta uma ocupação resiliente nas cidades-gateway, apesar dos elevados preços dos terrenos.

Principais Conclusões do Relatório

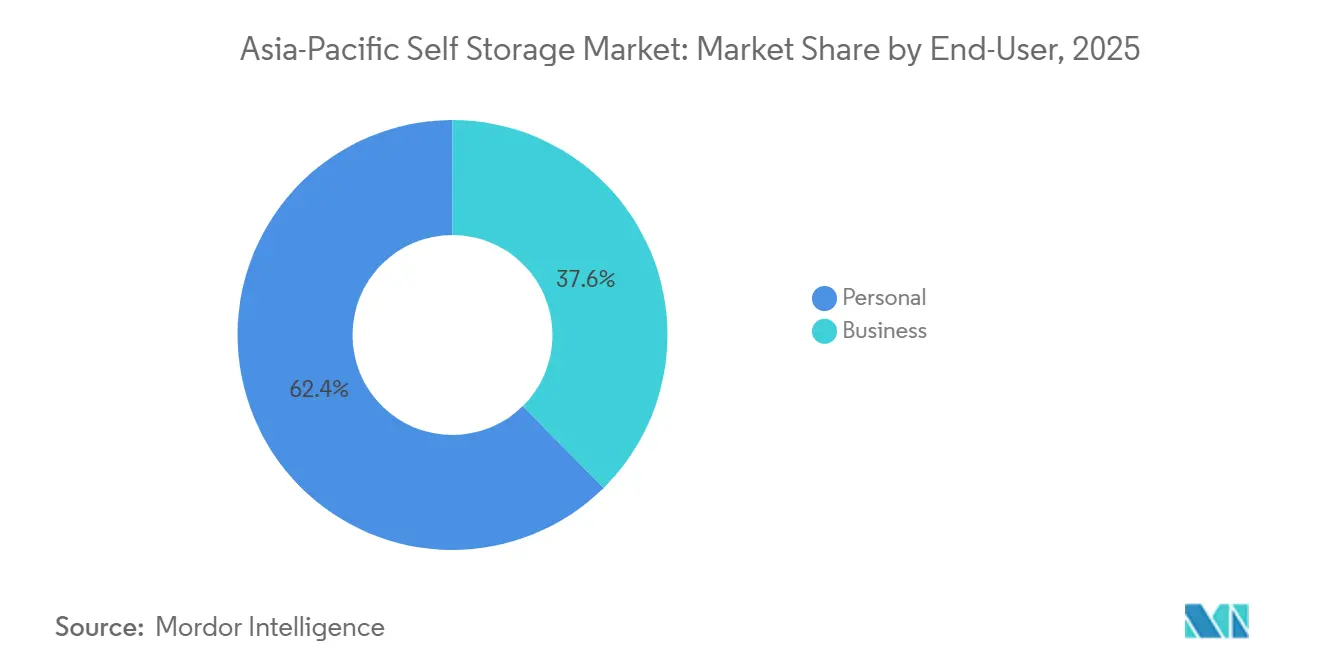

- Por usuário final, os clientes pessoais lideraram com 62,41% de participação em 2025, enquanto o segmento empresarial está projetado para expandir a uma CAGR de 6,72% até 2031.

- Por tamanho de armazenamento, as unidades grandes acima de 40 pés quadrados capturaram 48,37% da participação do mercado de self storage da Ásia-Pacífico em 2025, enquanto as unidades pequenas e médias avançam a 6,43% até 2031.

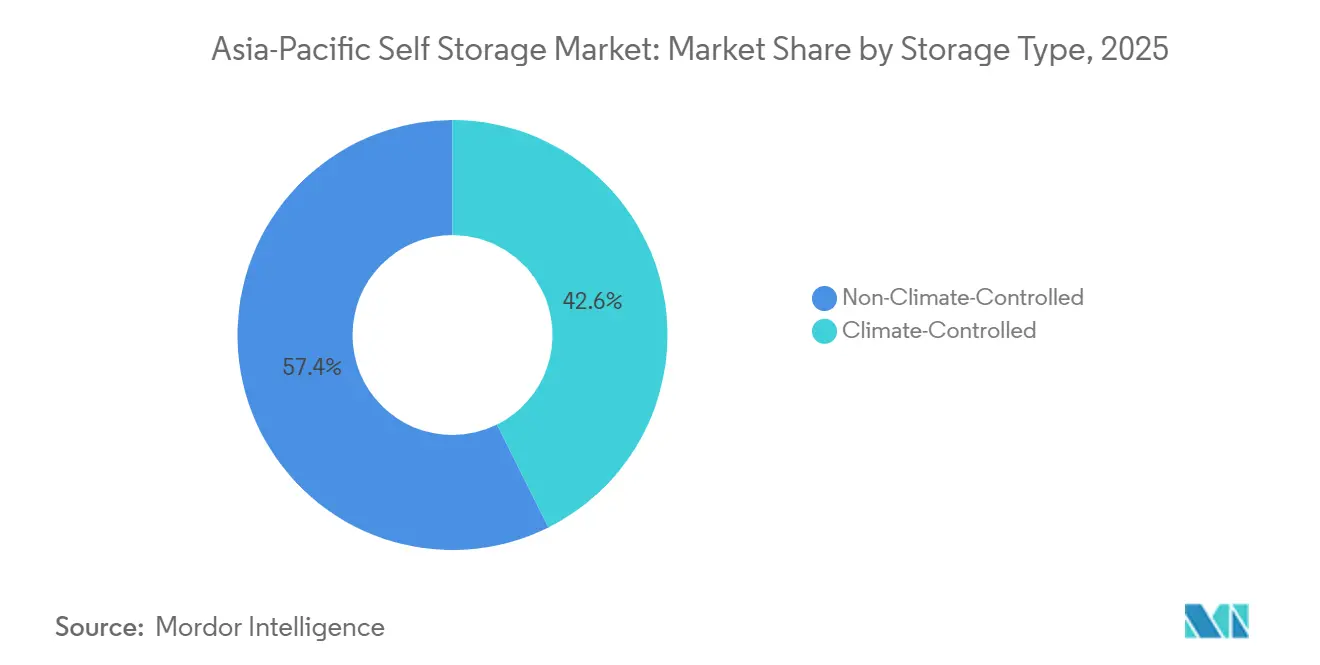

- Por tipo de armazenamento, o espaço não climatizado deteve 57,36% do tamanho do mercado de self storage da Ásia-Pacífico em 2025, mas as unidades climatizadas têm previsão de crescer a uma CAGR de 7,02% entre 2026-2031.

- Por padrão de propriedade, as instalações próprias responderam por 55,13% do tamanho do mercado de self storage da Ásia-Pacífico em 2025, mas as propriedades arrendadas registram a trajetória de crescimento mais elevada, de 7,11% até 2031.

- Por geografia, o Japão comandou 27,39% de participação em 2025, enquanto a China registra a CAGR prevista mais rápida, de 6,54%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Self Storage da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adensamento da Habitação Urbana e Redução do Tamanho dos Apartamentos | +1.8% | Hong Kong, Singapura, Tóquio, Seul, Xangai | Longo Prazo (≥ 4 Anos) |

| Crescimento Explosivo do Atendimento de E-Commerce Transfronteiriço de PMEs | +1.5% | Singapura, Malásia, Tailândia, Vietnã, Indonésia, Filipinas | Médio Prazo (2-4 Anos) |

| Capital Institucional Inundando Conversões de Industrial para Armazenamento | +1.2% | Japão, Singapura, Austrália, China Nível 1 | Médio Prazo (2-4 Anos) |

| Ascensão do Trabalho Flexível e Configurações Híbridas de Home-Office | +0.9% | Singapura, Hong Kong, Sydney, Tóquio | Curto Prazo (≤ 2 Anos) |

| Incentivos Governamentais para Reutilização Adaptativa de Estoque Industrial Envelhecido | +0.7% | Singapura, Japão, Cidades Piloto da China | Longo Prazo (≥ 4 Anos) |

| Crescente Demanda por Armazenamento Especializado Climatizado | +0.6% | Singapura, Hong Kong, Japão, China, Malásia | Médio Prazo (2-4 Anos) |

| Fonte: Mordor Intelligence | |||

Adensamento da Habitação Urbana e Redução do Tamanho dos Apartamentos

As áreas medianas dos imóveis nas principais cidades da Ásia-Pacífico caíram 10-15% na última década, enquanto os múltiplos de preço em relação à renda atingiram 25 em Hong Kong e 32 em Shenzhen em 2024, deixando os residentes com poucas opções além de alugar armários externos para recuperar espaço habitável.[1]Equipe de Pesquisa JLL, "Índice de Acessibilidade Habitacional," JLL, jll.com.sg As agências de planejamento continuam a favorecer torres de alta densidade que maximizam a contagem de unidades em vez do tamanho das unidades, consolidando uma incompatibilidade de longo prazo entre os pertences dos domicílios e a capacidade dos apartamentos. Incorporadores em Tóquio e Singapura agora integram subsolos de armazenamento em novos condomínios, apostando em preços de venda mais altos para unidades com direitos de armazenamento incluídos. À medida que os espaços residenciais encolhem ainda mais, a demanda por armários externos escala quase na mesma proporção, o que mantém a ocupação elevada mesmo quando novas instalações são abertas. Esta tendência estrutural contribui com o maior impulso individual para o crescimento de longo prazo no mercado de self storage da Ásia-Pacífico.

Crescimento Explosivo do Atendimento de E-Commerce Transfronteiriço de PMEs

As vendas online do Sudeste Asiático atingiram USD 300 bilhões em 2025, e os comerciantes que utilizam atendimento localizado venderam até 14 vezes mais durante as vendas relâmpago, porque a entrega em um dia aumenta as taxas de conversão. As pequenas empresas não conseguem justificar contratos de armazém de vários anos, por isso optam por unidades de armazenamento modulares com acesso 24 horas que escalam com os ciclos promocionais. No Vietnã, 40% dos inquilinos empresariais em instalações premium são vendedores transfronteiriços que mantêm estoque de reserva para gerenciar a volatilidade a montante. Os operadores respondem com docas de carga, zonas de separação e embalagem de encomendas e serviços de concierge em horário comercial, aprofundando a participação na carteira desses clientes. O desempenho superior do segmento acrescenta um impulso significativo ao mercado de self storage da Ásia-Pacífico durante o médio prazo.

Capital Institucional Inundando Conversões de Industrial para Armazenamento

A Brookfield Asset Management e a GIC pagaram AUD 6,7 bilhões (USD 4,4 bilhões) pelo National Storage REIT em 2025, o maior negócio de self storage da região até o momento, provando que os fundos de pensão agora encaram a classe de ativos como semelhante a infraestrutura com fluxos de caixa indexados à inflação.[2]Savills Mercados de Capitais da Ásia-Pacífico, "Relatório de Investimento em Self Storage e Armazenamento a Frio," Savills, savills.com.sg A CapitaLand Investment formou uma joint venture tripartite no mesmo ano para converter andares industriais envelhecidos em Singapura e no Japão, atraída por rendimentos que superam os retornos de novas construções em 200-300 pontos base.[3]Relações com Investidores da CapitaLand, "Anúncio de Parceria Extra Space Asia," CapitaLand, capitaland.com Os reguladores de Singapura suspenderam a moratória sobre novos alvarás de self storage nas zonas Business 1, desbloqueando 400.000 metros quadrados para conversão. A disciplina institucional introduz padrões de segurança uniformes e tecnologia de nível empresarial, elevando as barreiras de entrada para concorrentes menores e acelerando a consolidação do mercado. À medida que mais ativos de brownfield são convertidos, a nova capacidade pode entrar em submercados privilegiados mais rapidamente do que projetos de construção do zero, suavizando a oferta no mercado de self storage da Ásia-Pacífico.

Ascensão do Trabalho Flexível e Configurações Híbridas de Home-Office

Três em cada quatro funcionários na Ásia-Pacífico ainda preferem arranjos híbridos, obrigando os domicílios a alocar espaço permanente de escritório em casa. Com os cômodos já limitados, os residentes realocam itens raramente usados para armários externos para que as áreas de convivência sirvam também como escritórios. Os operadores agora equipam unidades climatizadas com tomadas elétricas e Wi-Fi para atender a freelancers que precisam de espaços de trabalho tranquilos. As instalações da Work+Store em Singapura comercializam cofres de vinho premium ao lado de unidades seguras para documentos destinadas a profissionais jurídicos, monetizando a demanda de uso duplo. Serviços auxiliares como gestão de correspondência e recebimento de encomendas aumentam as taxas de adesão, elevando a receita por pé quadrado. Embora o impulso de crescimento seja concentrado no início, o modelo híbrido eleva permanentemente a penetração de inquilinos empresariais no mercado de self storage da Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez e Escalada de Preços de Terrenos Urbanos Adequados | -1.1% | Hong Kong, Singapura, Tóquio, Sydney, Xangai | Longo Prazo (≥ 4 Anos) |

| Regulamentações Fragmentadas de Zoneamento, Segurança contra Incêndio e Mercadorias Perigosas | -0.8% | Singapura, Hong Kong, Japão, China | Médio Prazo (2-4 Anos) |

| Baixa Conscientização do Consumidor e Relutância Cultural em Mercados Emergentes | -0.5% | Indonésia, Filipinas, Malásia, Vietnã, Tailândia (Fora de Bangkok) | Longo Prazo (≥ 4 Anos) |

| Crescente Concorrência do Armazenamento Móvel sob Demanda e Tecnologia de Organização Doméstica | -0.3% | Singapura, Hong Kong, Japão, Cidades de Nível 1 da China | Curto Prazo (≤ 2 Anos) |

| Fonte: Mordor Intelligence | |||

Escassez e Escalada de Preços de Terrenos Urbanos Adequados

O espaço industrial de Singapura estava 89% ocupado em 2024, deixando os licitantes pagando prêmios recordes pelos poucos blocos que ainda podem ser convertidos em armazenamento, uma realidade que comprime os rendimentos de aluguel abaixo das metas de retorno institucional. Hong Kong espelha o aperto: três terrenos adequados para armazenamento foram a leilão em 2024, e o preço vencedor superou HKD 15.000 (USD 1.920) por pé quadrado, um nível que só atinge o ponto de equilíbrio quando as instalações mantêm mais de 95% de ocupação a aluguéis 30% acima das médias atuais. Os bairros internos de Tóquio proíbem a maioria dos novos self storages em lotes residenciais, então os operadores buscam cidades secundárias, mas os tempos de deslocamento mais longos prejudicam o prêmio de conveniência que ancora o mercado de self storage da Ásia-Pacífico. A China oferece bancos de terrenos maiores, mas os planejadores locais concedem prioridade a parques industriais, deixando os solicitantes de self storage aguardando meses por aprovações discricionárias. O fornecimento mais restrito de terrenos desacelera o lançamento de unidades nas metrópoles mais caras, subtraindo 1,1 ponto percentual do crescimento de base mesmo enquanto a demanda permanece firme.

Regulamentações Fragmentadas de Zoneamento, Segurança contra Incêndio e Mercadorias Perigosas

O Código de Incêndio 2023 da Força de Defesa Civil de Singapura obriga a instalação retroativa de sprinklers, paredes corta-fogo de duas horas e iluminação de emergência, inflando os custos de construção em aproximadamente 20-25% em relação às normas anteriores a 2023.[4]Força de Defesa Civil de Singapura, "Código de Incêndio 2023," SCDF, scdf.gov.sg Hong Kong impôs limites de compartimentação semelhantes após o incêndio de Ngau Tau Kok em 2016 e fechou 15% dos locais não conformes, consolidando a capacidade, mas sobrecarregando os novos entrantes com orçamentos de capital mais elevados. O Japão sobrepõe estatutos nacionais de construção às regras prefecturais para itens perigosos, de modo que as redes que abrangem múltiplas regiões lidam com vias de aprovação e prazos de documentação divergentes. A China fragmenta ainda mais a supervisão, porque cada departamento provincial de incêndio define sua própria densidade de sprinklers e padrões de saída de emergência, forçando as equipes de projeto a personalizar plantas cidade por cidade. Esses códigos sobrepostos elevam as barreiras de entrada e desaceleram os pipelines de projetos, removendo 0,8 ponto percentual da CAGR prevista do mercado de self storage da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: A Demanda Empresarial Acelera Além dos Domicílios

O segmento capturou 62,41% da metragem quadrada total de usuários pessoais em 2025, mas os inquilinos empresariais estão expandindo a uma taxa composta de 6,72% até 2031, superando os domicílios. Essa mudança eleva o tamanho do mercado de self storage da Ásia-Pacífico porque vendedores transfronteiriços, prestadores de serviços de campo e micromarcas agora tratam os nós de armazenamento como logística variável em vez de despesa de capital. As pequenas empresas no Vietnã reduziram os custos de última milha em até 20% após transferir o estoque de reserva para múltiplos armários localizados dentro das zonas de entrega urbana. Os operadores segmentam as instalações de acordo, reservando os andares com docas de carga para empresas e os andares superiores para usuários pessoais, uma combinação que sustenta a ocupação estável mesmo durante os ciclos de baixa do varejo.

Os clientes pessoais também estão evoluindo. Aposentados que se mudam de casas suburbanas para condomínios menores agora assinam contratos de vários anos, prolongando a locação média e reduzindo a rotatividade. Profissionais mais jovens, por sua vez, tratam o armazenamento como capacidade episódica durante mudanças de emprego ou estudos no exterior, de modo que os operadores oferecem pacotes com desconto que combinam serviços de mudança com aluguéis de armários de três meses. As ferramentas de precificação dinâmica permitem que as redes aumentem as tarifas para usuários empresariais durante os picos de vendas impulsionados por festivais, enquanto suavizam as taxas para domicílios em períodos de baixa. Essa estratégia de dupla via aprofunda a receita por pé quadrado, sustentando a participação de mercado de self storage da Ásia-Pacífico dos operadores que equilibram ambos os grupos de demanda.

Por Tamanho de Armazenamento: Unidades Modulares Ampliam a Base Endereçável

Os quartos grandes acima de 40 pés quadrados comandaram 48,37% da absorção de 2025, mas os módulos pequenos e médios estão crescendo mais rapidamente a 6,43% ao ano, à medida que os comerciantes de e-commerce e trabalhadores autônomos favorecem espaços ágeis. Os armários pequenos rendem 40-50% mais de aluguel por pé quadrado do que os quartos grandes, de modo que os operadores subdividem as instalações legadas para amplificar a densidade de receita. As reformas de caixa dentro de caixa em armazéns de Hong Kong podem aumentar a contagem total de unidades em 25% sem alterar a estrutura externa, uma tática atraente onde os preços dos terrenos superam USD 1.900 por pé quadrado.

Os varejistas eletrônicos em Manila e Cidade de Ho Chi Minh relatam que 60% do estoque gira em 30 dias, de modo que preferem vários armários de 20 pés quadrados espalhados perto de depósitos de transportadoras em vez de um grande armazém central. A opção de 5 pés quadrados da Work+Store em Singapura, com preço de SGD 80 (USD 60) por mês, agora opera com 90% de ocupação entre profissionais de finanças do centro da cidade que armazenam arquivos de conformidade fora do local. A combinação granular modera o risco de vacância porque os inquilinos podem aumentar ou diminuir o espaço sem mudanças totais, consolidando fluxos de caixa mais estáveis que reforçam o mercado de self storage da Ásia-Pacífico.

Por Tipo de Armazenamento: O Controle Climático Torna-se Premium Convencional

Os quartos não climatizados retiveram 57,36% da participação do mercado de self storage da Ásia-Pacífico em 2025, mas os formatos climatizados crescerão 7,02% até 2031, à medida que colecionadores de vinho, distribuidores farmacêuticos e empresas de arquivamento buscam umidade e temperatura estáveis. Os cofres de vinho da Work+Store, mantidos entre 12-14 °C, alugaram 80% da capacidade em três meses, apesar de um prêmio de aluguel de 60%, provando que os nichos abastados absorvem tarifas mais altas. O código de incêndio revisado de Singapura insiste em ventilação mecânica para zonas condicionadas, o que infla o capex, mas também exclui concorrentes subcapitalizados, concentrando a demanda premium entre as redes conformes.

Os kits de HVAC energeticamente eficientes e os painéis solares estreitam a lacuna de custo operacional entre os quartos frios e os ambientes, encorajando os operadores em Kuala Lumpur e Bangkok a reformar blocos mais antigos em instalações de múltiplas temperaturas. Os atacadistas farmacêuticos na Índia usam células condicionadas de 100 pés quadrados como transbordamento quando os armazéns frios centrais operam a 70-75% de saturação, um excedente que eleva a ocupação para os provedores de self storage. À medida que a penetração condicionada aumenta, a receita combinada por pé quadrado sobe, sustentando o crescimento no setor de self storage da Ásia-Pacífico mesmo que as tarifas ambientes permaneçam estáveis.

Por Padrão de Propriedade: Modelos de Arrendamento se Expandem

Os blocos próprios ainda representavam 55,13% do inventário em 2025, um legado de ciclos anteriores quando os terrenos eram mais baratos. No entanto, as propriedades arrendadas estão escalando 7,11% ao ano porque os modelos com baixo capital ajudam os operadores a se expandir por múltiplas metrópoles rapidamente, aumentando o tamanho do mercado de self storage da Ásia-Pacífico sem imobilizar capital em terrenos. A CapitaLand Investment e a Extra Space Asia implantam contratos de arrendamento principal de 10-15 anos em Singapura e no Japão, convertendo andares de brownfield em receita em seis meses e capturando rendimentos de conversão 200-300 pontos base mais ricos do que as construções do zero.

Os modelos arrendados também protegem contra mudanças regulatórias; se as restrições de zoneamento se intensificarem, as redes podem sair ao término do contrato em vez de ficarem com ativos encalhados. Em Hong Kong, os pioneiros que compraram terrenos antes de 2020 agora registram ganhos não realizados próximos a 40%, dando-lhes poder de refinanciamento barato para expansão para Shenzhen ou Guangzhou. A Quraz do Japão ainda possui dois terços de seu portfólio de 67 locais, um amortecedor que estabilizou os fluxos de caixa durante a desaceleração de 2024, mas agora experimenta conversões de arrendamento em cidades regionais para testar a demanda antes de comprometer capital. A coexistência de ambos os modelos cria opcionalidade de portfólio, aumentando a resiliência em todo o mercado de self storage da Ásia-Pacífico.

Análise Geográfica

O Japão detinha 27,39% do mercado de self storage da Ásia-Pacífico em 2025, impulsionado por duas décadas de familiaridade do consumidor com os conceitos de trunk-room e zoneamento que permite reformas de uso misto em núcleos urbanos densos. A instalação de 3.000 unidades da Quraz em Yokohama Tsurumi foi inaugurada em janeiro de 2025 e elevou a rede acima de 90% de ocupação nacional, ao mesmo tempo em que adicionou nova capacidade fora dos bairros saturados de Tóquio. O Ministério da Economia, Comércio e Indústria apoia projetos de reutilização adaptativa que convertem fábricas ociosas em armazenamento, oferecendo cobertura política que ajuda os operadores a penetrar em cidades regionais onde os aposentados reduzem o tamanho das moradias, mas ainda precisam de espaço para pertences acumulados ao longo dos anos. Em conjunto, esses fatores conferem ao Japão tanto escala quanto poder de precificação, ancorando a receita regional mesmo com a entrada de nova oferta.

A China é o território de crescimento mais rápido, avançando 6,54% ao ano até 2031, à medida que os domicílios de nível 1 trocam metragem quadrada por localizações privilegiadas e externalizam seus pertences de acordo. Pequim, Xangai e Shenzhen registram múltiplos de preço em relação à renda acima de 30, um aperto estrutural que canaliza a demanda para armários externos. Os comerciantes de e-commerce aqui reduzem as janelas de entrega para menos de 24 horas ao estocar inventário em instalações nas bordas da cidade, uma prática que reduz os custos logísticos em 15-20% e impulsiona a absorção de inquilinos empresariais. A fragmentação regulatória modera o ritmo de expansão porque os códigos de segurança contra incêndio variam por província, mas as redes experientes tratam isso como uma barreira que bloqueia concorrentes com pouco capital, preservando rendimentos atrativos à medida que o tamanho do mercado de self storage da Ásia-Pacífico se expande.

Singapura registrou 82% de ocupação em dezembro de 2024, apesar da escassez de terrenos, e o levantamento da moratória de alvarás em abril de 2025 abriu as zonas Business 1 para novas instalações, desbloqueando 400.000 m² de conversões potenciais. Os requisitos do Código de Incêndio 2023 da Força de Defesa Civil acrescentaram 20-25% ao custo de construção, mas simultaneamente eliminaram os operadores não conformes, consolidando a participação entre as redes bem financiadas. Hong Kong sustenta >80% de ocupação porque as fiscalizações de segurança da era 2016 fecharam locais marginais, permitindo que os sobreviventes aumentem os aluguéis apesar dos leilões de terrenos a HKD 15.000 (USD 1.920) por pé quadrado que desafiam a economia de expansão. Os clusters emergentes no Vietnã, Tailândia e Indonésia registram menor penetração, mas curvas de adoção mais acentuadas; a rodada de private equity da My Storage Vietnam financia cinco locais totalizando 50.000 pés quadrados que testarão modelos de hub-and-spoke em Cidade de Ho Chi Minh e Hanói. À medida que as metrópoles secundárias amadurecem, sua demanda incremental se sobrepõe à estabilidade das cidades-gateway para ampliar a presença do setor de self storage da Ásia-Pacífico.

Cenário Competitivo

O setor apresenta concentração moderada; os cinco maiores operadores controlam aproximadamente 35-40% da metragem quadrada regional, deixando espaço material para especialistas nacionais e independentes locais. A aquisição do National Storage REIT pela Brookfield Asset Management e pela GIC por AUD 6,7 bilhões (USD 4,4 bilhões) em 2025 sublinhou o apetite institucional por fluxos de caixa indexados à inflação, avaliando o portfólio a uma taxa de capitalização de 4,5%. A joint venture da CapitaLand Investment com a Extra Space Asia e a Ambitious busca conversões semelhantes em Singapura e no Japão, visando rendimentos que superam os retornos de novas construções em 200-300 bps.

A tecnologia é o novo campo de batalha. A Storefriendly lançou uma plataforma de acesso e precificação baseada em IoT em julho de 2025 que reduz os gastos com mão de obra em 15% e eleva a ocupação por meio de ajustes de tarifas em tempo real. A Quraz continua a automatizar os centros de atendimento e a implantar funis de reserva online, sustentando ocupação acima de 90% sem crescimento proporcional do quadro de funcionários. Os players de nicho defendem sua participação com especialização: os cofres de vinho de 12-14 °C da Work+Store atraem colecionadores abastados, enquanto a Boxful oferece coleta sob demanda para moradores de apartamentos sem transporte, ambos os modelos que justificam preços premium e reduzem a rotatividade.

Os operadores de médio porte em cidades secundárias permanecem os principais alvos de consolidação. As injeções de private equity, como a rodada de outubro de 2025 na My Storage Vietnam, financiam a rápida expansão de locais antes da eventual venda para redes pan-regionais. Os custos de conformidade vinculados à atualização dos códigos de incêndio em Singapura e Hong Kong também encorajam os proprietários menores a sair em vez de recapitalizar. À medida que os pipelines de aquisição se aceleram, a participação combinada dos cinco maiores poderia ultrapassar 45% até 2028, empurrando o mercado de self storage da Ásia-Pacífico para uma maior concentração, mas ainda aquém de níveis oligopolísticos.

Líderes do Setor de Self Storage da Ásia-Pacífico

Mandarin Self-storage Pte Ltd

Store Friendly Self-storage Group Ltd (GSC)

Boxful Holdings Limited

Quraz Co., Ltd.

Okinawa Self Storage Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A My Storage Vietnam obteve financiamento de private equity para construir cinco novas instalações totalizando 50.000 pés quadrados, com previsão de conclusão até meados de 2026.

- Julho de 2025: O Storefriendly Group lançou uma plataforma de IoT e IA que automatiza o controle de acesso, a manutenção preditiva e a precificação dinâmica, reduzindo os custos de mão de obra em 15%.

- Abril de 2025: A JTC Corporation de Singapura suspendeu a moratória sobre novas aprovações de self storage nas zonas Business 1, desbloqueando 400.000 m² para conversões potenciais.

Escopo do Relatório do Mercado de Self Storage da Ásia-Pacífico

Uma instalação de self storage fornece um espaço alugado para armazenar pertences e bens. Isso pode ser para serviços pessoais ou comerciais utilizados pelo cliente, dependendo do propósito do aluguel da instalação de armazenamento. As empresas também oferecem opções avançadas de segurança e espaços climatizados, dependendo das necessidades do cliente.

O estudo acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento durante o período de previsão. O estudo acompanha a área total locável nos países da Ásia-Pacífico. O estudo fornece as tendências do mercado da Ásia-Pacífico, juntamente com os principais perfis de fornecedores.

O mercado de self storage da Ásia-Pacífico é segmentado por usuário final (pessoal e empresarial) e país (Japão, China, Hong Kong e Taiwan, Singapura, Malásia e o restante da Ásia-Pacífico). O relatório oferece tamanhos de mercado e previsões em termos de área total locável (pés quadrados) para todos os segmentos acima.

| Pessoal |

| Empresarial |

| Unidades Pequenas e Médias (Menos de 40 Pés Quadrados) |

| Unidades Grandes (Acima de 40 Pés Quadrados) |

| Outros Tamanhos de Armazenamento (Armários / Empilhamento Duplo) |

| Climatizado |

| Não Climatizado |

| Próprio |

| Arrendado |

| Japão |

| Hong Kong |

| Taiwan |

| Singapura |

| China |

| Malásia |

| Restante da Ásia-Pacífico |

| Por Usuário Final | Pessoal |

| Empresarial | |

| Por Tamanho de Armazenamento | Unidades Pequenas e Médias (Menos de 40 Pés Quadrados) |

| Unidades Grandes (Acima de 40 Pés Quadrados) | |

| Outros Tamanhos de Armazenamento (Armários / Empilhamento Duplo) | |

| Por Tipo de Armazenamento | Climatizado |

| Não Climatizado | |

| Por Padrão de Propriedade | Próprio |

| Arrendado | |

| Por Geografia | Japão |

| Hong Kong | |

| Taiwan | |

| Singapura | |

| China | |

| Malásia | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda de self storage da Ásia-Pacífico até 2031?

Está projetado para atingir 47,63 milhões de pés quadrados até 2031, expandindo a uma CAGR de 6,19% a partir de 2026.

Qual país lidera atualmente a participação regional?

O Japão comandou 27,39% do espaço ocupado em 2025, sustentado pela maturidade da aceitação do consumidor.

Onde o crescimento é mais rápido?

A China apresenta a expansão mais rápida, com uma CAGR de 6,54% até 2031, impulsionada pelos domicílios de nível 1 e pelos vendedores de e-commerce.

Por que os inquilinos empresariais crescem mais rapidamente do que os domicílios?

As PMEs transfronteiriças usam os armários como micro-armazéns flexíveis que reduzem os custos de entrega em 15-20%, de modo que sua demanda cresce 6,72% ao ano.

O que torna as unidades climatizadas atraentes?

Os usuários farmacêuticos, de vinho e de arquivamento pagam prêmios de aluguel de 60% por condições estáveis, impulsionando este segmento a uma CAGR de 7,02%.

Como os investidores estão entrando no setor?

Negócios como a aquisição de USD 4,4 bilhões do National Storage REIT pela Brookfield e pela GIC mostram que o capital institucional trata o self storage como infraestrutura.

Página atualizada pela última vez em: