Tamanho e Participação do Mercado de Inversores de Frequência Variável da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

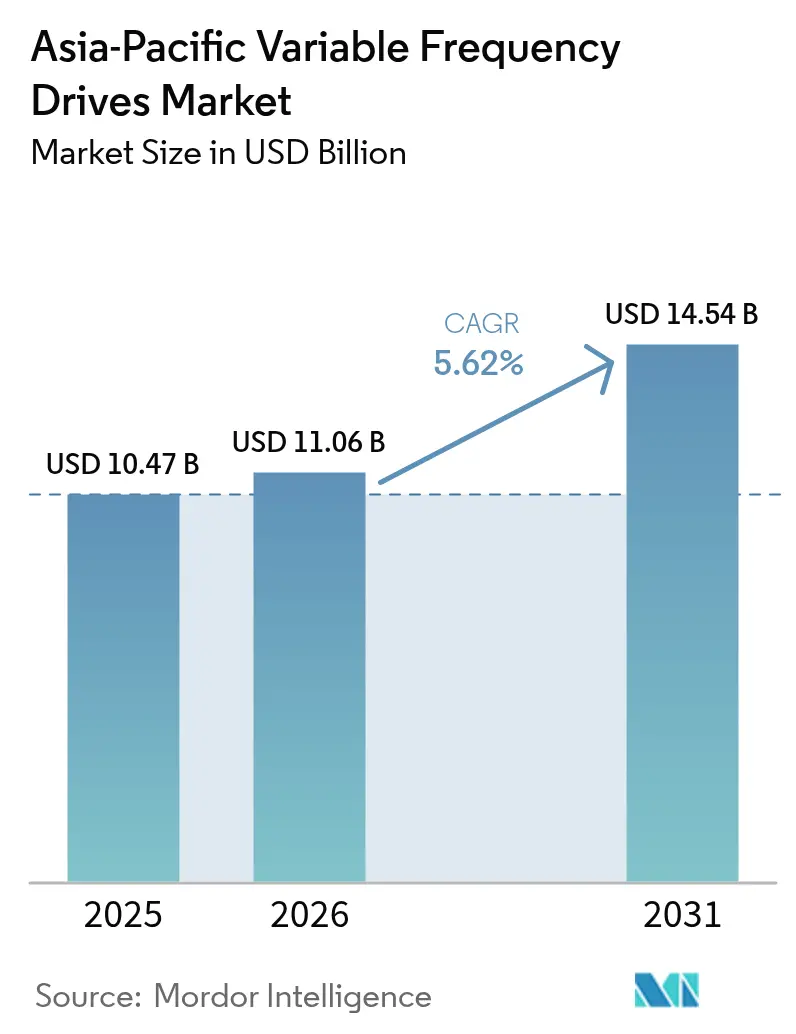

| Tamanho do mercado no ano base (2025) | 10.47 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inversores de Frequência Variável da Ásia-Pacífico pela Mordor Intelligence

O tamanho do mercado de inversores de frequência variável da Ásia-Pacífico em 2026 é estimado em USD 11,06 bilhões, crescendo a partir do valor de 2025 de USD 10,47 bilhões, com projeções para 2031 mostrando USD 14,54 bilhões, crescendo a um CAGR de 5,62% no período de 2026-2031. O aumento das tarifas de eletricidade, as políticas de descarbonização e a crescente base de automação estão direcionando o capital para o controle de motores com economia de energia, criando um mercado endereçável considerável para retrofits e novas instalações de Inversores de Frequência Variável (IFV). Os requisitos precisos de HVAC em data centers de hiperescala, juntamente com limites mais rígidos de eficiência de uso de energia (PUE), estão impulsionando a demanda por inversores de alto desempenho em circuitos de resfriamento. Semicondutores de banda larga, especialmente MOSFETs de carboneto de silício, estão aumentando a eficiência dos inversores em até 50%, encurtando assim os períodos de retorno para melhorias de eficiência energética. A concorrência permanece moderada; marcas globais defendem nichos premium, enquanto rivais chineses e taiwaneses praticam preços mais baixos nas faixas de baixa potência, intensificando a pressão sobre as margens. Os governos da China, Índia e Sudeste Asiático estão agora vinculando incentivos de aquisição a padrões mínimos de eficiência, favorecendo fornecedores capazes de certificar conformidade sob a mais recente classificação IEC para motores de alta tensão.

Principais Conclusões do Relatório

- Por tipo, os inversores CA lideraram com 73,40% de participação na receita em 2025, enquanto os servo inversores estão projetados para expandir a um CAGR de 8,02% até 2031.

- Por classe de tensão, as unidades de baixa tensão capturaram 86,90% da participação do mercado de inversores de frequência variável da Ásia-Pacífico em 2025; os modelos de média tensão estão previstos para registrar o maior CAGR de 6,85% de 2026 a 2031.

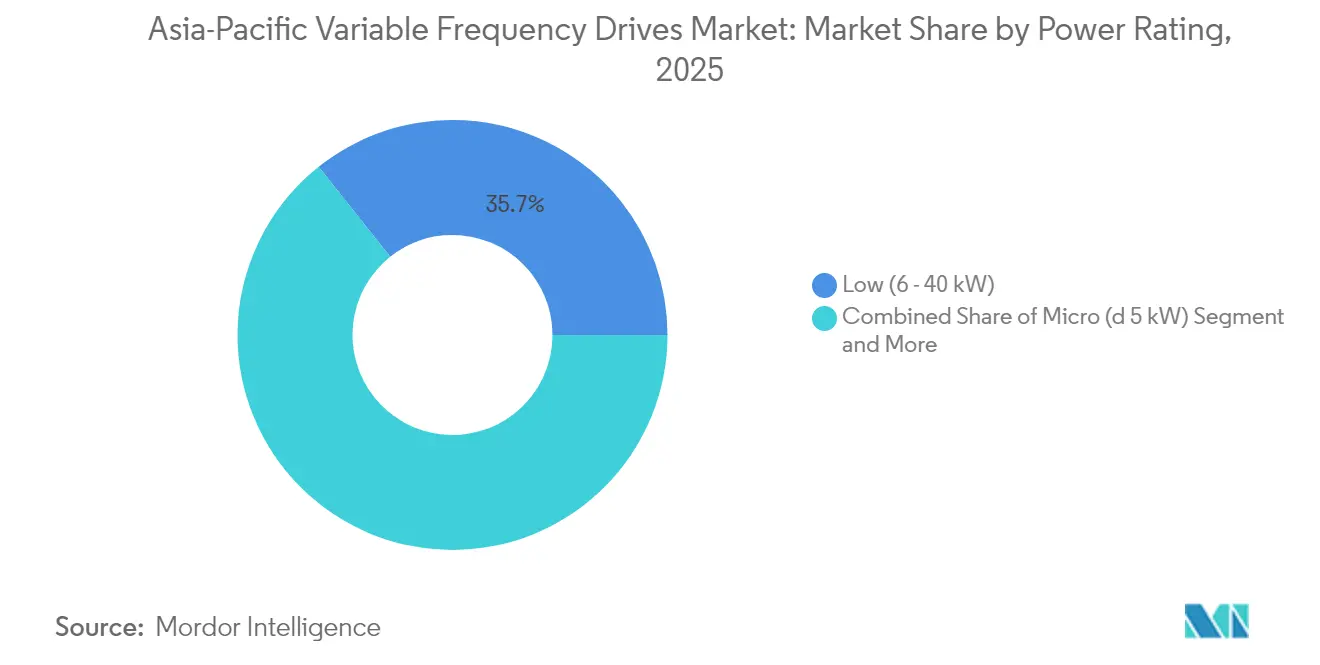

- Por potência nominal, a classe >200 kW deve crescer a um CAGR de 8,55% entre 2026 e 2031.

- Por aplicação, os sistemas de bombeamento responderam por 30,40% do tamanho do mercado de inversores de frequência variável da Ásia-Pacífico em 2025; o HVAC está projetado para avançar a um CAGR de 8,25% até 2031.

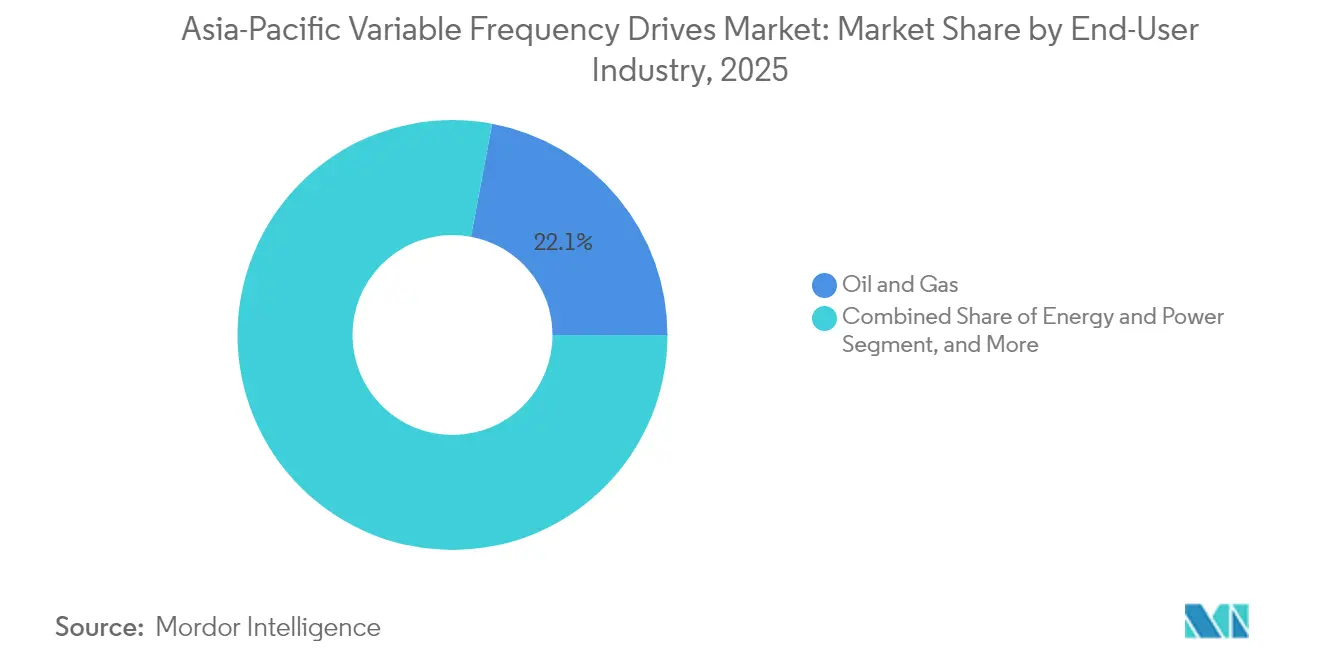

- Por usuário final, o setor de petróleo e gás respondeu por uma participação de 22,05% do tamanho do mercado de inversores de frequência variável da Ásia-Pacífico em 2025, enquanto o setor de tratamento de água e águas residuais está projetado para crescer a um CAGR de 9,02% até 2031.

- Por país, a China comandou 43,25% do faturamento de 2025, impulsionada por sua vasta rede de manufatura e pela expansão de 2024 da NDRC das listas obrigatórias de eficiência. A Índia é a que mais cresce, com um CAGR projetado de 9,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Inversores de Frequência Variável da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica |

|---|---|---|

| Mandatos Governamentais de Eficiência Energética Industrial na China e na Índia | +1.80% | China, Índia, com efeitos de transbordamento para a ASEAN |

| Onda de Automação do Setor Manufatureiro Pós-2023 | +1.20% | Em toda a APAC, mais forte na China, Coreia do Sul e Japão |

| Aumento das Tarifas de Eletricidade Impulsionando Retrofits de Economia de Energia | +0.90% | Índia, Austrália, Singapura, Malásia |

| Rápida Expansão de Data Centers Exigindo Inversores de HVAC de Precisão | +1.40% | Singapura, Japão, China, Índia, Austrália |

| Boom de Infraestrutura no Sudeste Asiático Impulsionando a Demanda por Bombas e Ventiladores | +0.70% | Indonésia, Vietnã, Tailândia, Filipinas |

| Transição para Propulsão Elétrica em Equipamentos de Mineração e Marítimos | +0.50% | Austrália, Indonésia, Coreia do Sul |

| Fonte: Mordor Intelligence | ||

Mandatos Governamentais de Eficiência Energética Industrial na China e na Índia

As regulamentações nacionais agora vinculam as melhorias industriais a metas quantificadas de desempenho energético. A expansão da especificação da China em 2024 para 23 categorias de produtos obriga as fábricas a adotar motores de eficiência premium e inversores correspondentes, provocando uma mudança significativa nos volumes de retrofit.[1]TUV SUD, "China: Edição do Anúncio (2024) sobre Especificações de Eficiência Energética," tuvsud.com O orçamento de Nova Délhi reserva INR 6.500 crore (USD 780 milhões) para solarizar 3,5 milhões de bombas de irrigação, incorporando diretamente os inversores de frequência variável em sistemas renováveis distribuídos. Essas medidas, alinhadas com a meta de neutralidade de carbono da China para 2060 e o impulso de energia renovável da Índia, estão se propagando pelas cadeias de suprimentos, levando os fabricantes de equipamentos originais locais a certificar inversores ricos em sensores e conformes com a IEC em escala. Fornecedores capazes de comprovar economias de eletricidade de 20-40% agora desfrutam de listagem prioritária nas aquisições governamentais.

Rápida Expansão de Data Centers Exigindo Inversores de HVAC de Precisão

O investimento em data centers da Ásia-Pacífico está projetado para superar USD 75 bilhões até 2025, ultrapassando a América do Norte.[2]Centro de Imprensa da Siemens, "Siemens Fortalece Presença em Data Centers com Novo Centro de Competência para a APAC," press.siemens.com A densificação de servidores eleva as cargas térmicas, de modo que os operadores estão migrando de resfriadores de velocidade fixa para circuitos de resfriamento baseados em inversores de frequência variável. Os mandatos de PUE em Pequim e Singapura incentivam o controle dinâmico do fluxo de ar, e os estágios de potência de carboneto de silício estão reduzindo o consumo de energia de HVAC em até 17% ao ano. Inversores com fieldbus integrado e firmware ciberseguro permitem feedback em tempo real para sistemas de gerenciamento predial, transformando o resfriamento de um centro de custo em uma variável de desempenho.

Onda de Automação do Setor Manufatureiro Pós-2023

Proprietários de fábricas em toda a Ásia-Pacífico estão substituindo partidas legadas por inversores de frequência variável com controle vetorial para sincronização com células robóticas e painéis de IIoT. A integração com protocolos Ethernet em tempo real permite manutenção preditiva baseada em telemetria dos inversores, reduzindo o tempo de inatividade não programado. Pesquisas em periódicos confirmam que o controle vetorial sem sensor em inversores CA de baixa potência reduz o consumo de energia em 50% em máquinas de carga variável.[3]MDPI, "Aproveitando Dados de Inversores de Frequência Variável para Aplicações de Ensaios Não Destrutivos," mdpi.com Os orçamentos de automação, impulsionados por planos de relocalização e resiliência da cadeia de suprimentos, priorizam os inversores como componentes fundamentais dos gêmeos digitais.

Aumento das Tarifas de Eletricidade Impulsionando Retrofits de Economia de Energia

Entre 2024 e 2025, as tarifas industriais aumentaram 7-15% na Índia, Austrália e Singapura. Os diretores financeiros responderam acelerando projetos com retorno positivo, como retrofits de inversores de frequência variável em bombas, ventiladores e compressores, cada um capaz de reduzir 25-40% de energia. As equipes financeiras agora veem pacotes de inversores de eficiência premium como uma estratégia de mitigação de riscos contra a futura volatilidade dos preços de energia. As concessionárias na Austrália introduziram descontos de resposta à demanda, encurtando ainda mais o período de retorno dos retrofits.[4]Agência Internacional de Energia 4E, "Desenvolvimento de Políticas sobre Eficiência Energética de Data Centers," iea-4e.org

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica |

|---|---|---|

| Concorrência de Preços de Fornecedores Chineses de Baixo Custo | -0.80% | Em toda a APAC, mais forte em mercados sensíveis a preços como Índia e Indonésia |

| Desafios de Conformidade com Harmônicos e EMI em Inversores de Média Tensão | -0.50% | Japão, Coreia do Sul, Singapura, Austrália |

| Retirada de Subsídios para Projetos de Eficiência Industrial na Austrália | -0.30% | Austrália, Nova Zelândia |

| Escassez de Mão de Obra Qualificada para Comissionamento de Inversores de Frequência Variável na ASEAN | -0.60% | Indonésia, Malásia, Tailândia, Filipinas, Vietnã |

| Fonte: Mordor Intelligence | ||

Concorrência de Preços de Fornecedores Chineses de Baixo Custo

Os preços agressivos da Inovance, Hiconics e outros fornecedores chineses corroem as margens das marcas premium, particularmente na faixa de <40 kW. Com o apoio da política industrial verde de Pequim, essas empresas praticam preços 15-25% abaixo das médias globais. Embora os clientes desfrutem de menor investimento inicial, uma corrida ao fundo ameaça o financiamento de P&D a longo prazo para topologias avançadas e recursos de cibersegurança. Os players de primeiro nível estão respondendo agrupando inversores com contratos de serviços digitais e garantias estendidas, reposicionando-se no valor do ciclo de vida em vez do custo inicial.

Escassez de Mão de Obra Qualificada para Comissionamento de Inversores de Frequência Variável na ASEAN

O rápido desenvolvimento industrial na Indonésia, Vietnã e Tailândia superou os pipelines de treinamento técnico. A parametrização incorreta ou o dimensionamento inadequado do filtro de harmônicos podem anular as economias de energia prometidas, prejudicando a adoção por indicação. Os fabricantes de equipamentos originais estão lançando softwares de configuração guiada e oferecendo comissionamento remoto baseado em nuvem; no entanto, essas ferramentas compensam apenas parcialmente a lacuna de técnicos. As associações do setor estão fazendo lobby para a inclusão de módulos avançados de controle de motores nos currículos de ensino profissionalizante para sustentar o impulso de crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância de CA Persiste Enquanto Servo Avança

Os inversores CA mantiveram 73,40% do comando das receitas de 2025, ancorados por sua versatilidade em bombas, ventiladores e transportadores. O tamanho do mercado de inversores de frequência variável da Ásia-Pacífico para unidades servo está previsto para crescer a um CAGR de 8,02% à medida que a robótica, a usinagem CNC e os cobots colaborativos proliferam. A economia do ciclo de vida favorece as unidades CA em usos de torque constante, mas o prêmio de preço mais alto do servo é justificado pela precisão de posicionamento dentro de ±0,01°. No ciclo atual, a adoção de servo é mais forte nas linhas de montagem de eletrônicos da Coreia do Sul e do Japão. Os estágios de potência de carboneto de silício e os encoders integrados agora permitem feedback em nível de microssegundo, reduzindo o overshoot e as taxas de refugo. À medida que os fabricantes de equipamentos originais miniaturizam as máquinas, os inversores montados em placa e os motores de estator em PCB estão reduzindo a área ocupada pelos gabinetes, permitindo o retrofit em pisos de fábrica congestionados.

Os modelos de serviço também estão divergindo. Os inversores CA normalmente são fornecidos com garantias de cinco anos e monitoramento básico, enquanto os pacotes servo agrupam painéis em nuvem que rastreiam a ondulação de torque e a vibração. Os fornecedores estão vendendo contratos de manutenção como serviço que utilizam algoritmos para prever o desgaste dos rolamentos com semanas de antecedência. Essa mudança de vendas transacionais para receita recorrente está remodelando os incentivos de canal em todo o mercado de inversores de frequência variável da Ásia-Pacífico.

Por Classe de Tensão: Prevalência de Baixa Tensão, Aceleração de Média Tensão

Os sistemas de baixa tensão <690 V comandam 86,90% das remessas de 2025, um reflexo da concentração da região em motores de pequeno a médio porte. No entanto, o segmento de média tensão está se expandindo a um CAGR previsto de 6,85% à medida que complexos petroquímicos, plantas de dessalinização e projetos de metrô ampliam as funções de bombeamento. A primeira classificação de eficiência da IEC para motores de alta tensão levou os contratantes de EPC a integrar configurações de frente ativa para cumprir os limites de THD. A participação do mercado de inversores de frequência variável da Ásia-Pacífico para pacotes de média tensão resfriados a ar está crescendo em mercados onde as temperaturas ambiente excedem 40°C, levando os fornecedores a desenvolver ligas de dissipador de calor resistentes à redução de capacidade.

A estratégia de produto está convergindo para blocos de construção modulares. As células de potência em estilo gaveta simplificam a substituição em campo; os gêmeos digitais simulam a interação harmônica com redes fracas, reduzindo o tempo de comissionamento em 20%. As plataformas de baixa tensão continuam a inovar com frenagem regenerativa e funções STO (Desligamento Seguro de Torque), atendendo a clientes de intralogística e armazenagem que adotam veículos guiados automatizados.

Por Potência Nominal: Dominância em Baixo kW, Aceleração em Alto kW

A faixa de 6-40 kW entregou 35,70% das receitas de 2025, apoiada por economias de escala em HVAC comercial e bombeamento municipal. No entanto, as unidades que excedem 200 kW exibem o CAGR mais rápido de 8,55%, à medida que transportadores de mineração, laminadores e plantas de resfriamento distrital se modernizam. O tamanho do mercado de inversores de frequência variável da Ásia-Pacífico para variantes de alta potência resfriadas a líquido está aumentando, onde as restrições de espaço se cruzam com limites acústicos rigorosos, notavelmente em estações de metrô subterrâneas. Invólucros à prova de explosão certificados para IECEx Zona 1 estão ganhando força em plataformas offshore, com sensores de pressão inteligentes permitindo monitoramento de condição não intrusivo.

Na extremidade oposta, os micro inversores com capacidade de ≤5 kW estão encontrando novos espaços em edifícios inteligentes. Essas unidades em trilho DIN fazem interface via BACnet com sensores de ocupação, ajustando as velocidades dos ventiladores em tempo real. Os sistemas de médio porte de 41-200 kW permanecem um componente essencial para compressores e sopradores industriais, e os fornecedores estão adicionando chipsets de IA para equilibrar múltiplos inversores em um barramento CC comum, reduzindo as cobranças de pico de carga.

Por Aplicação: Bombas Lideram, HVAC Acelera

As funções de bombeamento geraram 30,40% do faturamento de 2025, graças à sua onipresença na transferência de água, manuseio de lama e irrigação. A capacidade de partida suave reduz o golpe de aríete, prolongando a vida útil das tubulações. Os retrofits de inversores de frequência variável em estações de bombeamento municipais renderam economias de energia de 25-35% e encurtaram os intervalos de manutenção de trimestral para semestral. Por outro lado, o HVAC registra o maior CAGR de 8,25% à medida que os data centers e os códigos de construção verde aumentam a precisão do fluxo de ar. Os inversores com substituição de modo de incêndio agora satisfazem as regulamentações de segurança de vida, ao mesmo tempo em que ainda fornecem velocidade variável na operação normal.

As instalações de compressores, abrangendo refrigeração a amônia até sopro de garrafas PET, valorizam os inversores para o ajuste da pressão de descarga, reduzindo o desperdício de energia durante a carga parcial. Os sistemas de ventiladores em túneis rodoviários e metrôs exploram os inversores de frequência variável para adaptar o fluxo de ar às leituras de CO e NOx, reduzindo a sobrecarga de energia durante o tráfego fora do pico. As extrusoras em plásticos se beneficiam de funções de aumento de torque que mantêm a viscosidade uniforme do fundido. Os inversores de transportadores e guindastes estão cada vez mais integrando rotinas de verificação de torque para evitar o deslizamento de carga, o que é crítico em armazéns automatizados.

Por Setor do Usuário Final: Petróleo e Gás Lidera, Tratamento de Água Avança

As entidades de petróleo e gás detinham uma participação de 22,05%, impulsionadas por melhorias em refinarias downstream e eletrificação de elevação artificial upstream. Os inversores de frequência variável permitem o controle de velocidade contínuo de bombas de cavidade progressiva, reduzindo os volumes de queima e diminuindo as emissões de escopo 1. O tamanho do mercado de inversores de frequência variável da Ásia-Pacífico no tratamento de água e águas residuais está em uma trajetória de CAGR de 9,02% à medida que as megacidades renovam a infraestrutura envelhecida. Os inversores auxiliam na filtração de fluxo variável, reduzindo o entupimento de membranas e o consumo de cloro.

As concessionárias de energia implantam inversores de frequência variável em bombas de lavadores de FGD e ventiladores de tiragem induzida; a co-localização com renováveis cria a necessidade de designs de baixo harmônico e amigáveis à rede. Os processadores de alimentos e bebidas estão adotando inversores de aço inoxidável com classificação para lavagem, que minimizam o alojamento de bactérias. As operações de metais e mineração dependem da fusão de sensores em inversores de alta potência para suavizar o torque em moinhos de britagem, melhorando o rendimento. O segmento marítimo, impulsionado pelas metas de intensidade de carbono da IMO para 2030, está migrando para a propulsão elétrica com propulsores de ímã permanente alimentados por inversores de frequência variável.

Análise Geográfica

A China comandou 43,25% do faturamento de 2025, impulsionada por sua vasta rede de manufatura e pela expansão de 2024 da NDRC das listas obrigatórias de eficiência. Os subsídios provinciais recompensam as fábricas que atingem os graus de eficiência de nível superior, resultando em licitações em massa de dezenas de milhares de inversores de baixa tensão a cada trimestre. Inovadores domésticos, como a Zhejiang Yongfa Electromechanical, estão patenteando sistemas integrados de motor-inversor de ímã permanente que reivindicam 96% de eficiência, intensificando assim a concorrência local. As metas de duplo carbono de Pequim ancoram uma trajetória política previsível, encorajando os fabricantes de equipamentos originais multinacionais a localizar a montagem para contornar a volatilidade tarifária.

A Índia é a que mais cresce, com um CAGR projetado de 9,38%. Os programas governamentais de bombas solares injetam um volume constante na classe de ≤5 kW, enquanto os incentivos do programa Fabricado na Índia ajudam a Delta Electronics e a Fuji Electric a aprofundar a localização. Os corredores industriais, como o de Délhi-Mumbai, estão instalando inversores regenerativos em sistemas automatizados de armazenamento e recuperação, aproveitando as tarifas por hora do dia para maximizar as exportações de energia para a rede. Parcerias de desenvolvimento de habilidades estão surgindo entre fabricantes de inversores e institutos politécnicos para suprir a escassez de engenheiros de comissionamento.

O Japão e a Coreia do Sul mantêm altos valores unitários por meio de plantas avançadas de semicondutores, automotivas e de baterias que exigem controle rígido de torque. Ambos os países defendem frotas de média tensão conformes com harmônicos, fomentando campeões locais como a LS Electric. A capacidade de data centers de Singapura, já ultrapassando 1,6 GW, impulsiona a demanda por inversores de carboneto de silício em circuitos de água gelada. No Sudeste Asiático, a Indonésia e o Vietnã se beneficiam de megaprojetos de infraestrutura; pacotes de bombeamento prontos para inversores de frequência variável estão incorporados nas especificações de licitação para novas linhas de metrô e canais de controle de inundações. A proposta de avanço da Austrália e da Nova Zelândia para os padrões de motor IE4 até 2029 sinaliza um iminente aumento na atividade de retrofit, embora a eliminação gradual dos subsídios modere a adoção imediata.

Panorama regulatório

Em toda a Ásia-Pacífico, os acionadores de frequência variável (VFDs) são moldados por requisitos nacionais de segurança elétrica e desempenho, além do alinhamento transfronteiriço com as normas IEC para sistemas de acionamento de potência. A série IEC 61800 fornece o marco de referência para requisitos de segurança e funcionais (por exemplo, IEC 61800-5-1:2022), bem como para avaliação de EMC e eficiência energética, oferecendo aos fornecedores multinacionais uma base comum de conformidade nos mercados da APAC.

A China reforçou seu conjunto de normas nacionais para acionadores e equipamentos relacionados de controle de motores por meio da State Administration for Market Regulation (SAMR). A SAMR emitiu as normas GB/T 14048.6-2025 e GB/T 14048.12-2025 em 31 de outubro de 2025, com implementação a partir de 1º de maio de 2026, abrangendo requisitos para controladores de motores semicondutores e contatores usados em sistemas de acionamento. A China também atualizou as condições técnicas e métodos de teste de VFDs, com vigência a partir de 1º de julho de 2025, por meio das normas GB/T 30844.1-2024 e GB/T 30844.2-2024 para acionadores de baixa tensão (1 kV e abaixo), e GB/T 30843.1-2024 para acionadores de média tensão (>1 kV a 35 kV). Isso eleva o rigor da qualificação e dos testes de tipo para fornecedores que visam projetos industriais e compras vinculadas ao governo. Na Índia, o Ministry of Heavy Industries publicou a Machinery and Electrical Equipment Safety (Omnibus Technical Regulation) Order, 2024, em 28 de agosto de 2024, orientando máquinas e equipamentos elétricos rumo a uma conformidade de segurança unificada com base na IS 16819:2018 e em normas internacionais, o que aumenta as exigências de documentação e conformidade para fabricantes de acionadores e importadores que atendem usuários finais industriais indianos.

Cenário Competitivo

O mercado é moderadamente fragmentado com uma hierarquia de três níveis. As multinacionais de primeiro nível (ABB, Siemens, Mitsubishi Electric, Schneider Electric) aproveitam portfólios de ponta a ponta mais redes de serviços globais. As regionais de médio nível (Delta Electronics, Fuji Electric, LS Electric) focam em firmware localizado e proximidade com o canal. Uma longa cauda de especialistas de nicho tem como alvo micro inversores ou SKUs para condições severas. A diferenciação estratégica está mudando da eficiência bruta para a inteligência digital. A ABB incorpora brokers MQTT, a Siemens adiciona análises de borda e a Mitsubishi integra chips de IA que aprendem padrões de carga em menos de cinco ciclos de operação.

Os semicondutores de banda larga representam um insumo disruptivo; o módulo EliteSiC SPM 31 da Onsemi reduziu a energia anual de ventiladores em data centers em 52%. Fabricantes de componentes, como Infineon e Wolfspeed, estão se tornando influenciadores-chave nos ecossistemas. Acordos de desenvolvimento conjunto entre fabricantes de equipamentos originais de inversores e fornecedores de chips estão reduzindo os ciclos de design e garantindo o fornecimento. Os modelos de serviço evoluem para análises por assinatura; o Connect Box EcoStruxure da Schneider Electric transmite dados de saúde do motor para painéis em nuvem, transformando os inversores em sensores de IoT.

A pressão de preços regional persiste no mercado estudado. Os concorrentes chineses agrupam gateways de IIoT gratuitos e praticam preços mais baixos em volume, forçando as marcas globais a se defender com garantias estendidas e cadeias de suprimentos com firmware seguro. A aplicação da propriedade intelectual permanece desigual, levando os players premium a integrar circuitos de detecção de adulteração. O novo padrão de eficiência IEC para motores de alta tensão eleva o nível, e os fornecedores que já atendem ao IE4 podem aproveitar a vantagem de pioneiro em hubs petroquímicos com grande volume de retrofit.

Líderes do Setor de Inversores de Frequência Variável da Ásia-Pacífico

ABB Ltd.

Siemens AG

Mitsubishi Electric Corporation

Schneider Electric SE

Fuji Electric Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Programas de eficiência energética em larga escala e abordagens mais rigorosas de desempenho energético mínimo em toda a APAC mantêm o parque de retrofit ativo, especialmente onde frotas de bombas, ventiladores e compressores ainda dependem de partidas de velocidade fixa. A China continua a aplicar as normas GB/T 12668.901-2021 e GB/T 12668.902-2021, juntamente com os métodos de medição de ecodesign IEC 61800-9-1/9-2, e conjuntos de ferramentas no estilo MEPS para sistemas de motores elétricos são promovidos regionalmente por meio de iniciativas como a United for Efficiency (U4E). Isso apoia oportunidades para fornecedores capazes de empacotar economias verificáveis em nível de sistema, abrangendo motor, VFD e controles, além de fornecer documentação de testes pronta para conformidade tanto para instalações de baixa quanto de média tensão.

Uma segunda oportunidade é a transição do controle de velocidade para acionadores inteligentes e conectados em rede, que podem ser mais fáceis de colocar em operação e manter em ambientes com restrições de mão de obra qualificada. Em 2026, a Mingchuang Electric destacou caminhos de integração para dispositivos de potência de banda larga (wide-bandgap), computação de borda (edge computing) e métodos de IA em arquiteturas de VFD para manufatura inteligente. Essa ênfase sustenta a demanda por estágios de potência compactos e de maior eficiência, além de recursos de firmware para diagnóstico e conectividade industrial. Isso também se alinha com compradores em aplicações regulamentadas e sensíveis ao tempo de atividade, incluindo circuitos de HVAC em data centers e infraestrutura municipal de água, onde a padronização está aumentando para acionadores com monitoramento embutido, conectividade com consciência de cibersegurança e ferramentas digitais de manutenção, permitindo que os fornecedores compitam com base em serviços de ciclo de vida, e não apenas no preço unitário.

Desenvolvimentos recentes do setor

- Junho de 2026: A Mitsubishi Electric anunciou o desenvolvimento conjunto com a Semikron Danfoss de um novo pacote padrão do tipo LV100 para módulos de potência destinados a equipamentos de acionamento industrial. O trabalho visa estágios de potência mais padronizados, compactos e fabricáveis, influenciando a disponibilidade de inversores e os ciclos de projeto para plataformas de fabricantes de VFD em toda a automação industrial.

- Outubro de 2025: A ABB India expandiu sua capacidade de produção local de acionadores energeticamente eficientes em 25% em sua fábrica em Peenya, Bengaluru. A produção adicional apoia prazos de entrega mais curtos e requisitos de localização vinculados a programas de eficiência industrial, fortalecendo a capacidade da ABB de atender licitações competitivas em preço e projetos de retrofit na Índia.

- Maio de 2024: A Fuji Electric divulgou um programa de investimento focado no fortalecimento das capacidades de fabricação de eletrônica de potência e produtos relacionados usados em sistemas industriais. A medida apoia a garantia de fornecimento para equipamentos acionados por inversores e ajuda a viabilizar entregas em maior volume para os ciclos de demanda de automação de fábricas e infraestrutura na APAC.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado é definido como as receitas geradas por acionadores de frequência variável usados para controlar a velocidade e o torque de motores elétricos em toda a Ásia-Pacífico, contabilizadas em termos de valor no ponto de venda para usuários finais e projetos.

Exclusões de escopo: exclui regiões fora da Ásia-Pacífico e itens que não sejam acionadores, como motores autônomos, partidas de motores e eletrônica de potência não relacionada que não seja vendida como VFD.

Visão geral da segmentação

- Por Tipo

- Inversores CA

- Inversores CC

- Servo Inversores

- Por Classe de Tensão

- Baixa Tensão (Mais de 690 V)

- Média Tensão (1 - 35 kV)

- Por Potência Nominal (kW)

- Micro (Menos de 5 kW)

- Baixa (6 - 40 kW)

- Média (41 - 200 kW)

- Alta (Mais de 200 kW)

- Por Aplicação

- Bombas

- Ventiladores

- Compressores

- Transportadores

- HVAC

- Extrusoras

- Outros

- Por Setor do Usuário Final

- Petróleo e Gás

- Energia e Eletricidade

- Gestão de Água e Águas Residuais

- Processamento de Alimentos e Bebidas

- Celulose e Papel

- Metais e Mineração

- Produtos Químicos e Petroquímicos

- Marítimo e Construção Naval

- Outros Setores

- Por País

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou mapeando onde a demanda por VFDs normalmente se manifesta, relacionando-a depois a sinais mensuráveis em dados setoriais e nacionais. Revisamos fontes públicas como as séries de eficiência energética e consumo de eletricidade da International Energy Agency, estatísticas de comércio da UN Comtrade para códigos HS relacionados a acionadores, referências de normas da International Electrotechnical Commission e divulgações de produção industrial de escritórios nacionais de estatística nas principais economias da APAC.

Para manter as premissas fundamentadas, também utilizamos relatórios anuais de empresas e apresentações a investidores, sites de associações que cobrem sistemas de motores e automação industrial, e cobertura de imprensa confiável sobre adições de capacidade em energia, óleo e gás, e manufatura. Quando necessário, foram usadas assinaturas pagas que cobrem dados financeiros de empresas e registros de importação e exportação em nível de remessa para verificar cruzadamente a escala de receita e os fluxos comerciais. Essas fontes são ilustrativas, e também recorremos a referências públicas e pagas adicionais durante a coleta, validação e esclarecimento de lacunas.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar o que os dados documentais não conseguiam explicar completamente, especialmente as diferenças entre países na adoção e nos preços de VFDs. Conversamos com participantes de canais, integradores de sistemas, empreiteiros de projetos e equipes de manutenção e engenharia de usuários finais nos principais centros de demanda da APAC para confirmar o mix de aplicações, a divisão por classificações de tensão e potência, e premissas realistas de movimentação de ASP.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 16% | |

| Nível médio: 57% | Líderes funcionais/de unidade: 33% | |

| Participantes menores: 17% | Gerentes: 51% |

Dimensionamento e previsão de mercado

O modelo central é construído usando uma abordagem top-down, na qual a atividade industrial, os padrões de uso de energia e a intensidade de cargas acionadas por motores são traduzidos em um conjunto de demanda por acionadores por principais áreas de aplicação (como bombas, ventiladores, compressores, transportadores e HVAC). Os resultados são então corroborados com aproximações seletivas bottom-up, principalmente amostragens de ASP multiplicadas por volumes de unidades a partir de verificações de canal, e uma consolidação de sanidade das receitas implícitas pelo panorama ativo de fornecedores e distribuidores.

Os insumos usados no modelo incluem tendências no consumo industrial de eletricidade, adições em geração de energia e projetos relacionados à rede elétrica, direção da produção industrial e do capex, regulamentação de eficiência de motores e atividade de retrofit, e mudanças de mix entre acionadores de baixa e média tensão. A progressão de preços é tratada por meio de uma escala prática de ASP por classe de tensão e classificação de potência, que é então ajustada usando o feedback de entrevistas sobre descontos e a divisão entre vendas de projetos e participação de MRO. Para a previsão, usamos análise de cenários apoiada por uma sobreposição simples de regressão multivariada, na qual indicadores de produção industrial e demanda de eletricidade ancoram o cenário-base, e então ajustes de taxa de adoção são aplicados para programas de eficiência energética e gastos com automação.

Quando os insumos bottom-up estavam incompletos para países menores ou canais fragmentados, as lacunas foram tratadas aplicando proxies de penetração em nível de país derivados de mercados semelhantes, e depois reverificadas em relação a fluxos comerciais e padrões de capex de usuários finais antes de finalizar os totais.

Validação de dados e ciclo de atualização

Validamos os resultados verificando se o gasto implícito com VFDs se alinha com sinais independentes, como o uso industrial de eletricidade, a intensidade de importação de equipamentos de acionamento e os ciclos de capex vinculados às aplicações, revisando então as discrepâncias uma a uma. Quando uma variação parece grande demais, as premissas são revisitadas, e recontatos direcionados são acionados com os entrevistados para confirmar se a questão é de preço, escopo ou timing.

Antes da aprovação final, o modelo e as principais premissas passam por múltiplas revisões de analistas, com totais por país, divisões de aplicação e escalas de ASP testados quanto à consistência interna. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram a demanda, como grandes mudanças de política, atrasos significativos em projetos ou oscilações cambiais repentinas. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Estimativa de mercado da Mordor Intelligence para o mercado de acionadores de frequência variável da Ásia-Pacífico em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para VFDs na APAC frequentemente diferem, mesmo quando o tema parece idêntico, porque a lista de países, os limites do produto e o ano usado como ponto de ancoragem não são consistentes. O tratamento de preços também varia, especialmente quando setores intensivos em projetos e descontos de distribuidores não são tratados com cuidado.

As principais lacunas normalmente vêm de saber se os acionadores CC e os servoacionadores estão totalmente incluídos, como a receita de baixa versus média tensão é dividida, e se a estimativa está vinculada às vendas de equipamentos para usuários finais ou misturada com gastos mais amplos de automação. O momento da conversão cambial e a cadência de atualização também importam, pois custos de insumos em rápida mudança e preços locais podem alterar significativamente o valor de um único ano.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 11,06 bilhões de USD (2026) | |

| Editora do Setor A | 9,47 bilhões de USD (2024) | Usa um ano-base anterior, e a visão publicada é apresentada com uma janela de previsão diferente, o que pode subestimar o efeito do capex industrial de ciclo posterior e dos ajustes de preços nos principais países da APAC. |

| Consultoria Regional B | 13,50 bilhões de USD (2024) | Aplica uma trajetória de crescimento mais alta a partir de uma base de 2024, e pode estar usando regras de inclusão mais amplas para receitas relacionadas a acionadores, o que pode elevar o número principal quando a atividade de projetos e retrofit é contabilizada de forma mais agressiva. |

A tabela mostra uma ampla dispersão principalmente porque o ano de ancoragem difere e o limite de receita contabilizado não é uniforme. No modelo da Mordor Intelligence, o total da APAC é construído a partir de sinais de demanda por aplicação e do mix de classificações de tensão e potência, e só é reconhecido quando o produto vendido é um acionador de frequência variável, e não hardware adjacente de automação ou de motores.

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de inversores de frequência variável da Ásia-Pacífico?

O mercado está em USD 11,06 bilhões em 2026 e está projetado para atingir USD 14,54 bilhões até 2031.

Qual segmento apresenta o crescimento mais rápido em potência nominal?

Inversores acima de 200 kW exibem a expansão mais rápida, com previsão de CAGR de 8,55% até 2031.

Por que os inversores de frequência variável são críticos para os data centers da APAC?

Eles permitem o controle preciso dos sistemas de HVAC, reduzindo o consumo de energia de resfriamento em até 25-30% e ajudando os operadores a atingir metas rigorosas de PUE.

Como as políticas governamentais influenciam a adoção de inversores de frequência variável na China e na Índia?

Padrões de eficiência obrigatórios e subsídios para soluções de bombeamento com energia renovável estimulam diretamente instalações de inversores de frequência variável em larga escala nos setores industrial e agrícola.

Qual área de aplicação lidera atualmente em receita?

Os sistemas de bombeamento contribuem com a maior participação, respondendo por 30,40% das receitas de 2025 em usos municipais e industriais.

Qual tendência tecnológica está afetando mais a eficiência dos inversores?

A integração de dispositivos de potência de carboneto de silício e nitreto de gálio está reduzindo as perdas de comutação em até 80%, melhorando significativamente o desempenho geral dos inversores.

Página atualizada pela última vez em: