Tamanho e Participação do Mercado de Manuseio Automatizado de Materiais da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

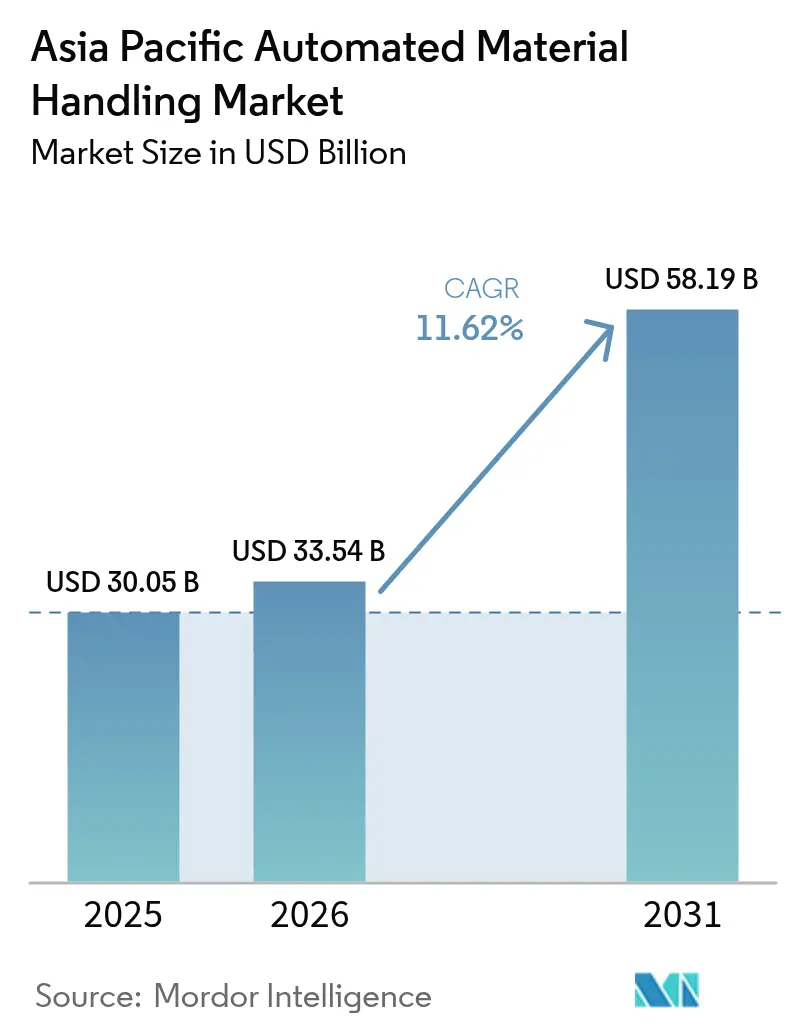

| Tamanho do mercado no ano base (2025) | 30.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 33.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manuseio Automatizado de Materiais da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de manuseio automatizado de materiais da Ásia-Pacífico em 2026 é estimado em USD 33,54 bilhões, crescendo a partir do valor de 2025 de USD 30,05 bilhões, com projeções para 2031 indicando USD 58,19 bilhões, com crescimento a uma CAGR de 11,62% no período 2026-2031. A rápida digitalização das redes logísticas regionais, os contínuos avanços da Indústria 4.0 e o crescimento persistente do comércio eletrônico sustentam essa expansão. Programas de capital como a iniciativa de USD 1,4 trilhão da China, Fabricação 2025, e o Acordo-Quadro de Economia Digital da ASEAN impulsionam fábricas e armazéns a incorporar equipamentos autônomos que integram fluxos de informação e físicos. O hardware continua a dominar os gastos, mas o software acelera com mais rapidez à medida que os operadores migram para a orquestração orientada por dados. Os robôs móveis lideram a adoção de equipamentos por serem facilmente reconfiguráveis quando os perfis de pedidos mudam, enquanto a escassez de mão de obra nas economias desenvolvidas e os mandatos de conformidade no setor farmacêutico fortalecem o argumento de negócio para a autonomia. A China mantém a maior participação regional, mas a Índia agora apresenta a maior taxa de crescimento à medida que os incentivos vinculados à produção estimulam investimentos em automação.

Principais Conclusões do Relatório

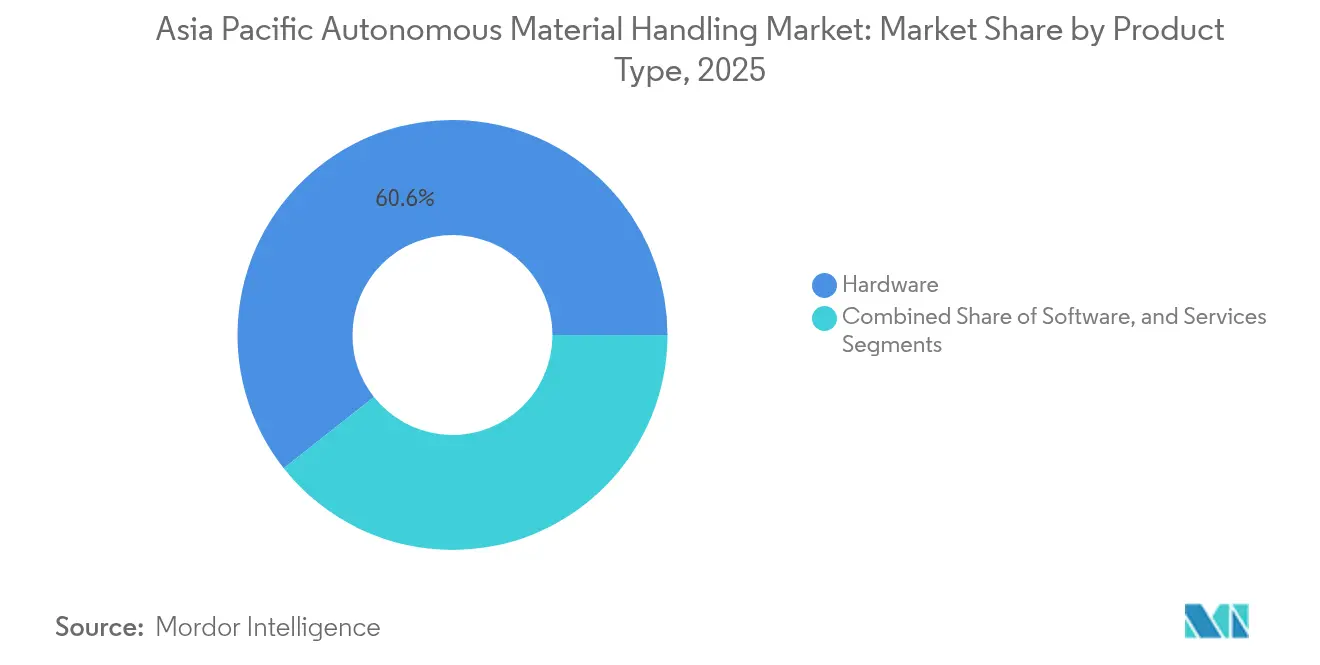

- Por tipo de produto, o hardware capturou 60,63% da participação no tamanho do mercado de manuseio automatizado de materiais da Ásia-Pacífico em 2025; prevê-se que o software se expanda a uma CAGR de 13,32% até 2031.

- Por tipo de equipamento, os robôs móveis detinham 33,22% da participação no tamanho do mercado de manuseio automatizado de materiais da Ásia-Pacífico em 2025, enquanto os sistemas automatizados de armazenamento e recuperação estão projetados para crescer a uma CAGR de 10,86% até 2031.

- Por vertical de usuário final, o varejo, armazenagem e distribuição comandavam uma participação de 27,41% no tamanho do mercado de manuseio automatizado de materiais da Ásia-Pacífico em 2025; o setor farmacêutico registrará a CAGR mais rápida, de 11,89%, entre 2026 e 2031.

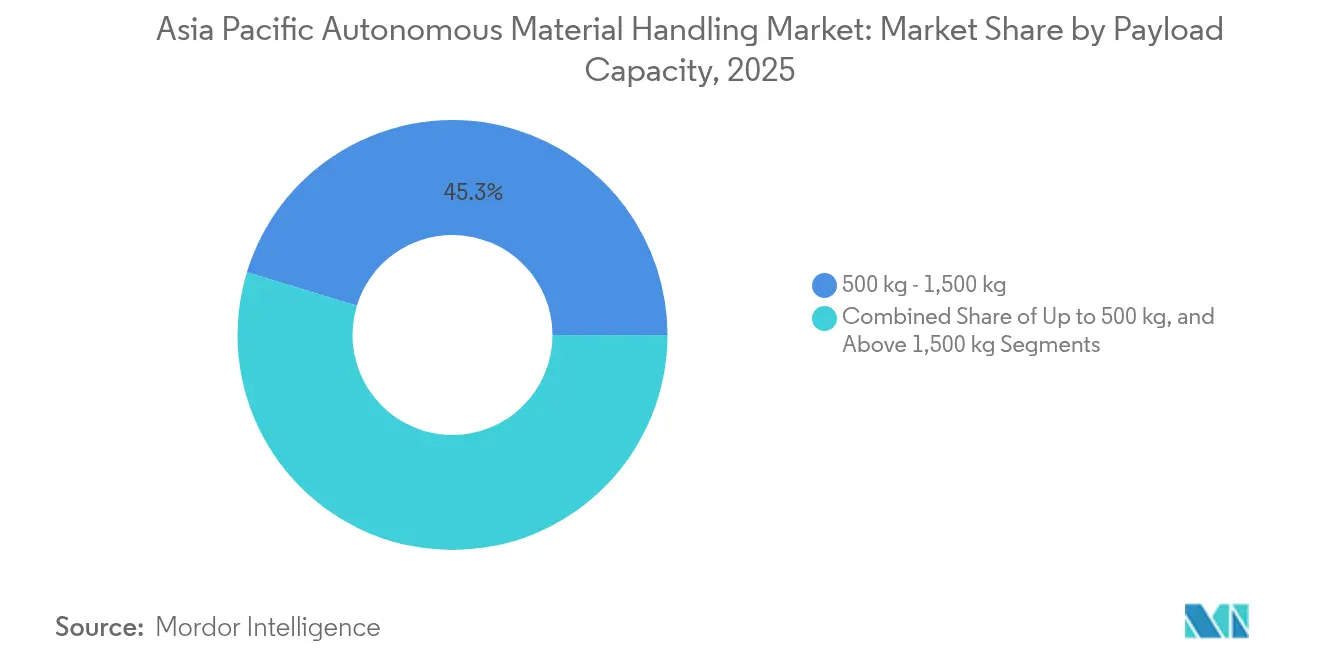

- Por capacidade de carga, os sistemas de 500 kg a 1.500 kg lideraram com uma participação de 45,28% no tamanho do mercado de manuseio automatizado de materiais da Ásia-Pacífico em 2025, enquanto as plataformas abaixo de 500 kg devem crescer a uma CAGR de 13,18%.

- Por tecnologia de navegação, a orientação a laser manteve uma participação de 37,45% no tamanho do mercado de manuseio automatizado de materiais da Ásia-Pacífico em 2025; a orientação por características naturais baseada em SLAM está projetada para crescer a uma CAGR de 12,08% até 2031.

- Por região, a China representou 41,92% da participação no tamanho do mercado de manuseio automatizado de materiais da Ásia-Pacífico em 2025; a Índia está projetada para avançar a uma CAGR de 12,19% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Manuseio Automatizado de Materiais da Ásia-Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Investimentos em Indústria 4.0 em Instalações Logísticas | +2.8% | China, Japão, Coreia do Sul, Singapura | Médio prazo (2-4 anos) |

| Proliferação de Centros de Atendimento de Comércio Eletrônico | +3.1% | China, Índia, Sudeste Asiático | Curto prazo (≤2 anos) |

| Rápida Adoção de Robôs Móveis Autônomos em Armazenagem | +2.4% | Principais mercados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento dos Custos e Escassez de Mão de Obra na Ásia-Pacífico | +2.2% | Japão, Coreia do Sul, Singapura, China urbana | Longo prazo (≥4 anos) |

| Incentivos Governamentais para Parques Industriais Inteligentes na ASEAN | +1.1% | Tailândia, Malásia, Indonésia, Vietnã | Médio prazo (2-4 anos) |

| Integração de Redes Privadas 5G Habilitando a Coordenação de Frotas em Tempo Real | +0.4% | China, Coreia do Sul, Japão, Singapura | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Investimentos em Indústria 4.0 em Instalações Logísticas

Os fabricantes regionais direcionam orçamentos recordes para melhorias ciberfísicas que integram linhas de produção, sistemas de controle de armazéns e software empresarial. O gasto anual da China em fábricas inteligentes já supera USD 200 bilhões, enquanto o programa Sociedade 5.0 do Japão reserva USD 130 bilhões para IoT industrial.[1]Conselho de Estado da China, "Estratégia Fabricado na China 2025," gov.cn Esses compromissos se traduzem diretamente em pedidos de rebocadores autônomos, shuttles e empilhadeiras que sincronizam os fluxos de materiais com sistemas de planejamento em tempo real. A agenda Nação Inteligente de Singapura demonstra como o co-investimento público catalisa a adoção: 40% dos armazéns da cidade-estado haviam implantado robôs móveis autônomos até 2024. Os operadores agora consideram o manuseio integrado de materiais um pré-requisito para extrair os prometidos ganhos de eficiência da Indústria 4.0.

Proliferação de Centros de Atendimento de Comércio Eletrônico

A penetração do varejo online na Ásia-Pacífico subiu para 18,3% do total de vendas em 2024, superando todas as outras regiões. As grandes ondas de pedidos comprimem as janelas de entrega, forçando os centros de atendimento a automatizar o picking, a triagem e o despacho. O Dia dos Solteiros da China em 2024 movimentou 1,48 bilhão de encomendas em 24 horas, um feito alcançável apenas por meio de frotas autônomas de alto rendimento. Plataformas como a JD.com operam atualmente mais de 1.000 armazéns automatizados, levando concorrentes regionais como Shopee e Lazada a replicar estratégias semelhantes de robótica.[2]JD Logistics, "JD Logistics Divulga Resultados do Terceiro Trimestre de 2024," ir.jd.com Cada novo nó de atendimento impulsiona investimentos paralelos em locais logísticos a montante e a jusante, sustentando um ciclo virtuoso de demanda por soluções autônomas.

Rápida Adoção de Robôs Móveis Autônomos em Armazenagem

Os projetos-piloto amadureceram em implantações contadas aos milhares. Os principais fornecedores relatam ganhos de produtividade de 200% a 400% em relação ao picking manual, principalmente por meio da redução do tempo de deslocamento e da alocação de tarefas em tempo real. Apenas a Geek+ enviou mais de 30.000 robôs pela Ásia-Pacífico.[3]Geek+ Technology, "Geek+ Conclui Rodada de Financiamento Série E Superior a USD 100 Milhões," geekplus.com As inovadoras chinesas VisionNav e Quicktron fornecem variantes localizadas que atendem a corredores estreitos, mezaninos ou pátios externos, ampliando os casos de uso potenciais. Os gestores de instalações preferem os AMRs porque eles redirecionam facilmente quando as combinações de SKU ou as temporadas de pico mudam, protegendo os investimentos em automação contra a volatilidade da demanda.

Aumento dos Custos e Escassez de Mão de Obra na Ásia-Pacífico

A demografia reduz os grupos de trabalhadores de armazéns nas economias maduras. O Japão enfrenta uma estimativa de 2,8 milhões de trabalhadores em falta no setor logístico, e os salários em armazéns sul-coreanos inflacionam aproximadamente 15% ao ano. As cotas de mão de obra estrangeira de Singapura amplificam a crise, incentivando as empresas a manter a produção com 30% menos trabalhadores. As frotas autônomas agora entregam retorno do investimento em 18 meses, uma melhoria dramática em relação aos 36 meses de 2020. Para muitos operadores, os robôs passaram de melhorias opcionais de eficiência para ferramentas essenciais de continuidade operacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado Capex Inicial de Projetos de Automação Integrada | -1.8% | Economias emergentes da Ásia-Pacífico, segmentos de PMEs | Curto prazo (≤2 anos) |

| Padrões Limitados de Interoperabilidade entre Ecossistemas de Fornecedores | -1.2% | Locais multifornecedores globais | Médio prazo (2-4 anos) |

| Digitalização Atrasada da Infraestrutura Portuária em Economias Emergentes | -0.8% | Indonésia, Tailândia, Malásia, Filipinas | Longo prazo (≥4 anos) |

| Preocupações com Segurança de Dados em Frotas Gerenciadas na Nuvem | -0.6% | Setores regulamentados em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Capex Inicial de Projetos de Automação Integrada

A implantação de sistemas de ponta a ponta frequentemente exige de USD 2 milhões a USD 5 milhões para um local de médio porte, excluindo modificações estruturais e custos de gestão de mudanças. Armazéns indonésios com faturamento anual inferior a USD 10 milhões encaram esses compromissos como 25% a 50% do faturamento anual. Os canais de financiamento permanecem limitados e os planos de robótica como serviço, embora reduzam as taxas de entrada, podem elevar o custo total de propriedade. Até que os preços dos equipamentos caiam ou o acesso ao crédito se amplie, os operadores menores poderão adiar a adoção, moderando o crescimento geral do mercado.

Padrões Limitados de Interoperabilidade entre Ecossistemas de Fornecedores

Os gestores de armazéns que integram esteiras transportadoras, AMRs e sistemas de shuttle de diferentes fornecedores se deparam com interfaces proprietárias que complicam as transferências de comandos. O Consórcio Industrial de Internet promove estruturas abertas, mas as preocupações com propriedade intelectual mantêm os principais fornecedores investidos em arquiteturas fechadas. À medida que a inteligência de software se torna mais valiosa do que o hardware, os fornecedores protegem os algoritmos que orquestram as frotas, dificultando a colaboração entre marcas. Os desafios de interoperabilidade aumentam os prazos e os custos de integração, desencorajando compradores que preferem expansões incrementais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Software Impulsiona a Revolução da Inteligência

O hardware detinha 60,63% da participação no mercado de manuseio automatizado de materiais da Ásia-Pacífico em 2025, reafirmando que os ativos físicos ainda sustentam as operações. No entanto, a receita de software crescerá a uma CAGR de 13,32% até 2031 à medida que as empresas buscam melhorias de desempenho centradas em dados. O tamanho do mercado de manuseio autônomo de materiais para software está projetado para se ampliar a cada ano, à medida que a manutenção preditiva, a otimização de energia e o roteamento baseado em IA se somam às frotas existentes. As receitas de serviços crescem de forma constante porque a crescente complexidade dos sistemas impulsiona a demanda por consultoria, integração e suporte ao ciclo de vida. Fornecedores como a KION se expandiram para o software ao adquirir a Dematic, ilustrando como empresas de origem mecânica migram para soluções holísticas.

O crescimento do hardware desacelera em relação ao período 2019-2024 porque muitas instalações de primeira onda estão concluídas. Os operadores agora aperfeiçoam os retornos por meio de ajustes habilitados por software, em vez de grandes substituições de capital. O foco regulatório também se volta para verificações de segurança de firmware na norma ISO 3691-4, amplificando o valor da qualidade do código em detrimento da resistência do aço. À medida que as redes regionais amadurecem, as ofertas centradas em software devem capturar orçamentos incrementais enquanto os ciclos de renovação de hardware se alongam, aprofundando a fidelidade da base instalada.

Por Tipo de Equipamento: Os Robôs Móveis Lideram a Revolução da Flexibilidade

Os robôs móveis controlavam 33,22% da demanda por equipamentos em 2025 e crescerão a uma CAGR de 12,21% até 2031. Essas plataformas reduzem as barreiras de entrada porque exigem infraestrutura fixa mínima, permitindo que locais brownfield automatizem corredores sem reformas custosas. No tamanho do mercado de manuseio automatizado de materiais da Ásia-Pacífico para equipamentos, os sistemas automatizados de armazenamento e recuperação (ASRS) ainda dominam os casos de uso de alta densidade, enquanto as esteiras transportadoras permanecem indispensáveis para o fluxo em massa. No entanto, os AMRs ganham participação por se destacarem em ambientes de SKUs variáveis e de rápida expansão de SKUs.

A mudança de veículos guiados automatizados para AMRs de navegação natural ressalta uma preferência mais ampla por flexibilidade. Os AMRs equipados com sensores de visão e algoritmos de IA planejam rotas adaptativas, evitando trajetórias rígidas. Os sistemas fixos ainda atendem nichos lucrativos, especialmente onde o alto rendimento supera a frequência de mudanças. No entanto, dados de pesquisas confirmam que as alocações de orçamento estão migrando para plataformas móveis ricas em software que se integram perfeitamente aos sistemas de execução de armazéns. A conformidade com a segurança funcional IEC 61508 eleva a confiança nas opções móveis em setores regulamentados.

Por Vertical de Usuário Final: O Setor Farmacêutico Emerge como Líder de Crescimento

Os centros de varejo, armazenagem e logística representaram 27,41% da demanda de 2025, beneficiando-se das primeiras ondas de automação do comércio eletrônico. No entanto, o setor farmacêutico crescerá mais rapidamente, a uma CAGR de 11,89%, à medida que as leis de serialização exigem rastreabilidade de ponta a ponta. O tamanho do mercado de manuseio automatizado de materiais da Ásia-Pacífico destinado às operações farmacêuticas se expande porque o picking e a dispensação em temperatura controlada exigem alta precisão. As obrigações de cadeia de frio e o risco de contaminação desencorajam o manuseio manual, transformando os shuttles autônomos e os AMRs em facilitadores de conformidade.

As montadoras automotivas mantêm uma base sólida devido às disciplinas de produção just-in-time, enquanto as fábricas de alimentos e bebidas equilibram higiene com rendimento. Os aeroportos adotam AMRs para manuseio de bagagens para atender ao crescente volume de passageiros. Nos serviços postais e de encomendas, os correios nacionais se modernizam para combater a vantagem de velocidade das transportadoras privadas. À medida que as regulamentações de medicamentos se tornam mais rígidas na China e na Índia, os armazéns farmacêuticos implantarão camadas de sensores redundantes e software de validação, ampliando a liderança sobre o varejo em gastos absolutos até o final da década.

Por Capacidade de Carga: Sistemas Leves Impulsionam a Adaptação ao Comércio Eletrônico

As plataformas classificadas para 500 kg a 1.500 kg comandavam 45,28% dos fluxos de 2025, oferecendo versatilidade para bens de consumo e peças automotivas. No entanto, as unidades abaixo de 500 kg crescerão a uma CAGR de 13,18% até 2031, refletindo os perfis de encomendas que tendem para pedidos mais leves e de alta velocidade. Com o crescimento do comércio eletrônico transfronteiriço, as faces de picking transportam caixas menores para as zonas de shuttle, tornando os robôs compactos ideais. Os operadores, assim, reotimizam as grades para velocidade em vez de tonelagem.

Os robôs de alta carga acima de 1.500 kg atendem a nichos de fabricação de metais ou sequenciamento de paletes, mas crescem lentamente a uma CAGR de 10,52%. As instalações de fabricação se orientam gradualmente para produtos acabados em vez de matérias-primas a granel, diminuindo o peso médio dos itens. Os incentivos da ASEAN sob a Parceria Econômica Regional Abrangente impulsionam as plantas de produtos de consumo que embarcam principalmente SKUs mais leves, reforçando a tendência em direção a frotas de menor capacidade. Os projetistas de instalações agora planejam mezaninos de múltiplos andares onde pequenos robôs percorrem elevadores verticais, comprimindo a utilização cúbica sem sacrificar o tempo de ciclo.

Por Tecnologia de Navegação: O SLAM Ganha Terreno sobre os Métodos Tradicionais

A orientação a laser preservou uma participação de 37,45% em 2025, valorizada pela precisão milimétrica em corredores construídos para essa finalidade. No entanto, a navegação por características naturais baseada em SLAM está prestes a superar todos os outros formatos a uma CAGR de 12,08%, pois dispensa refletores ou fita magnética. A participação de mercado de manuseio automatizado de materiais da Ásia-Pacífico comandada pelos sistemas SLAM ganha impulso onde as plantas baixas evoluem com frequência, como em armazéns multiuso de operadores logísticos terceirizados (3PL).

A orientação magnética e por fio sobrevive em instalações sensíveis ao preço, enquanto a orientação por visão enfrenta ambientes irregulares como operações em pátios. O SLAM eleva a colaboração humano-máquina porque os robôs interpretam obstáculos dinâmicos sem balizas externas, cumprindo as estipulações da ISO 13482 para espaços compartilhados com humanos. À medida que os componentes de visão de IA caem de custo, os operadores reavaliação a economia total ao longo da vida útil e tendem para tecnologias de navegação que reduzem a manutenção de infraestrutura, inclinando os futuros desdobramentos decisivamente em direção ao SLAM.

Análise Geográfica

A China gerou 41,92% do valor regional em 2025, impulsionada por cadeias de suprimentos de robótica verticalmente integradas e amplos subsídios sob a Fabricação 2025. As marcas domésticas aceleram os ciclos de iteração ao colocar P&D, fabricação de componentes e pilotos com usuários dentro de zonas econômicas únicas, comprimindo os prazos do conceito à comercialização. O Japão e a Coreia do Sul vêm a seguir, concentrando-se em mitigar as crônicas escassezes de mão de obra por meio de frotas avançadas que integram AMRs com redes privadas 5G para controle de latência ultrabaixa e altamente confiável.

A Índia representa o território de crescimento mais rápido, avançando a uma CAGR de 12,19% até 2031. O esquema de Incentivos Vinculados à Produção injeta USD 26 bilhões em gastos com automação, enquanto o rápido crescimento do consumo da classe média expande os nós domésticos de comércio eletrônico. As multinacionais abrem fábricas greenfield para diversificar a concentração da cadeia de suprimentos, impulsionando investimentos paralelos em armazéns que incorporam triadores e empilhadeiras autônomos desde o primeiro dia.

Os mercados emergentes da ASEAN, incluindo Indonésia, Tailândia, Vietnã e Malásia, estão expandindo a adoção com base em isenções fiscais e isenções de direitos de importação para robótica em programas de parques industriais inteligentes. A Junta de Investimentos da Tailândia concede isenções de imposto corporativo de até 13 anos para implantações de manuseio automatizado de materiais, estimulando a adoção em clusters automotivos. Singapura ancora a inovação regional como um hub de demonstração, tendo atingido 40% de penetração de automação de armazéns até 2024. A Austrália e Taiwan ocupam nichos especializados: as mineradoras automatizam o transporte pesado, enquanto as fábricas de semicondutores exigem precisão no manuseio de wafers muito superior às tolerâncias gerais de fabricação.

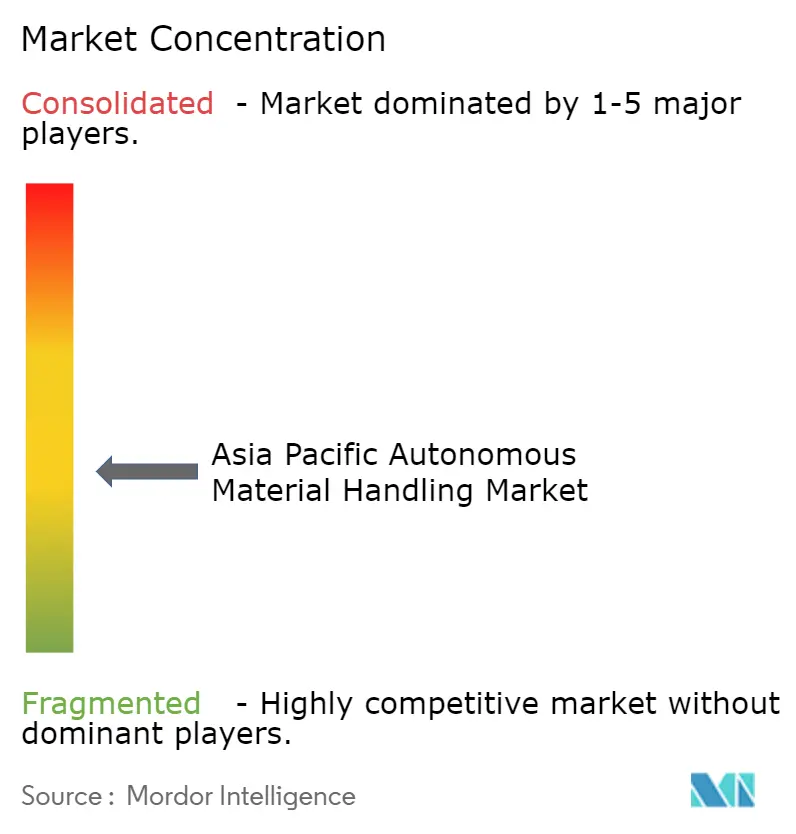

Cenário Competitivo

O mercado de manuseio automatizado de materiais da Ásia-Pacífico apresenta concentração moderada, onde conglomerados globais coexistem com especialistas regionais em rápida expansão. DAIFUKU, KION Group e Jungheinrich aproveitam portfólios amplos e amplo alcance de serviços para garantir implantações em vários países para clientes de grande porte. Os concorrentes chineses Geek+, Quicktron, VisionNav e Hai Robotics se expandem agressivamente ao personalizar soluções para condições operacionais locais e competindo pelo custo total de propriedade.

As estratégias se agrupam em três modelos. Primeiro, integração global: a KION adquiriu a Dematic para combinar equipamentos com software de execução de armazéns, oferecendo entregas turnkey que reduzem o risco de integração para contas empresariais. Segundo, especialização regional: a VisionNav se concentra em empilhadeiras autônomas adequadas aos climas de alta umidade do Sudeste Asiático, enquanto a Hai Robotics otimiza soluções de manuseio de caixas para e-grocers chineses. Terceiro, parcerias tecnológicas: a Toyota Industries se une à SoftBank para incorporar módulos 5G em empilhadeiras, monetizando conjuntamente os ecossistemas de redes privadas.

A diferenciação de produtos gira cada vez mais em torno do software. Os fornecedores correm para aperfeiçoar simuladores de tráfego, algoritmos de manutenção preditiva e plataformas de orquestração multiagente que aumentam a utilização da frota. A confiabilidade do hardware permanece essencial, mas os compradores agora examinam minuciosamente a abertura de API e as certificações de segurança cibernética, como a ISO 27001. O escopo dos serviços também molda as propostas à medida que os contratos de ciclo de vida se estendem por 10 a 15 anos. Nesse contexto, os fornecedores capazes de equilibrar robustez mecânica, análises avançadas e serviço de campo responsivo capturam participação em um mercado que se consolida gradualmente em torno da capacidade de pilha completa.

Líderes do Setor de Manuseio Automatizado de Materiais da Ásia-Pacífico

DAIFUKU Co., Ltd.

Kardex Holding AG

KION GROUP AG

John Bean Technologies Corporation

JUNGHEINRICH AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O KION Group anunciou uma expansão de USD 500 milhões em sua planta de manuseio automatizado de materiais em Jinan, China, incluindo um novo centro de P&D focado em IA.

- Dezembro de 2024: A Geek+ fechou uma rodada Série E superior a USD 100 milhões para acelerar a expansão na ASEAN e o desenvolvimento de AMRs de próxima geração.

- Novembro de 2024: A DAIFUKU ganhou um contrato de USD 300 milhões para automatizar o centro de atendimento da Alibaba em Hangzhou com 2.000 AMRs e triadores de alta velocidade.

- Outubro de 2024: A Toyota Industries estabeleceu parceria com a SoftBank para codesenvolver empilhadeiras autônomas habilitadas para 5G para fábricas japonesas.

Escopo do Relatório do Mercado de Manuseio Automatizado de Materiais da Ásia-Pacífico

Os equipamentos de manuseio automatizado de materiais eliminam a necessidade de interferência humana em um processo de manuseio de materiais. O aumento contínuo na demanda por automação, com o advento de tecnologias como robótica, tecnologias sem fio e veículos sem motorista, em diferentes setores, como alimentos e bebidas, varejo, fabricação geral, farmacêutica e serviços postais e de encomendas, revolucionou a adoção de equipamentos de manuseio automatizado de materiais.

O Mercado de Manuseio Automatizado de Materiais da Ásia-Pacífico é segmentado por Tipo de Produto (Hardware, Software, Serviços), Por Tipo de Equipamento (Robôs Móveis (Veículos Guiados Automatizados, Robôs Móveis Autônomos), Sistema Automatizado de Armazenamento e Recuperação (Corredor Fixo, Carrossel, Módulo de Elevação Vertical), Esteiras Transportadoras Automatizadas (de Correia, de Rolos, para Paletes, Aérea), Paletizadores (Convencional, Robótico), Sistema de Triagem), Vertical de Usuário Final (Aeroporto, Automotivo, Alimentos e Bebidas, Varejo, Centros de Armazenagem/Distribuição/Logística, Fabricação Geral, Farmacêutico, Serviços Postais e de Encomendas e Fabricação de Eletrônicos e Semicondutores), e País.

| Hardware |

| Software |

| Serviços |

| Robôs Móveis | Veículos Guiados Automatizados (AGV) | Empilhadeira Automatizada |

| Rebocador / Trator / Tugger Automatizado | ||

| Carga Unitária | ||

| Linha de Montagem | ||

| Propósito Especial | ||

| Robôs Móveis Autônomos (AMR) | ||

| Veículo Guiado a Laser | ||

| Sistema Automatizado de Armazenamento e Recuperação (ASRS) | Corredor Fixo (Empilhadeira de Corredor + Sistema de Shuttle) | |

| Carrossel (Carrossel Horizontal + Carrossel Vertical) | ||

| Módulo de Elevação Vertical | ||

| Esteira Transportadora Automatizada | De Correia | |

| De Rolos | ||

| Para Paletes | ||

| Aérea | ||

| Paletizador | Convencional (Nível Alto + Nível Baixo) | |

| Robótico | ||

| Sistema de Triagem |

| Aeroporto |

| Automotivo |

| Alimentos e Bebidas |

| Varejo / Armazenagem / Distribuição / Centros Logísticos |

| Fabricação Geral |

| Farmacêutico |

| Serviços Postais e de Encomendas |

| Outros Verticais de Usuário Final |

| Até 500 kg |

| 500 kg - 1.500 kg |

| Acima de 1.500 kg |

| Orientação a Laser |

| Orientação por Visão |

| Orientação por Fita Magnética / Fio |

| Orientação por Características Naturais (SLAM) |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| Austrália |

| Indonésia |

| Tailândia |

| Singapura |

| Malásia |

| Taiwan |

| Restante da Ásia-Pacífico |

| Por Tipo de Produto | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tipo de Equipamento | Robôs Móveis | Veículos Guiados Automatizados (AGV) | Empilhadeira Automatizada |

| Rebocador / Trator / Tugger Automatizado | |||

| Carga Unitária | |||

| Linha de Montagem | |||

| Propósito Especial | |||

| Robôs Móveis Autônomos (AMR) | |||

| Veículo Guiado a Laser | |||

| Sistema Automatizado de Armazenamento e Recuperação (ASRS) | Corredor Fixo (Empilhadeira de Corredor + Sistema de Shuttle) | ||

| Carrossel (Carrossel Horizontal + Carrossel Vertical) | |||

| Módulo de Elevação Vertical | |||

| Esteira Transportadora Automatizada | De Correia | ||

| De Rolos | |||

| Para Paletes | |||

| Aérea | |||

| Paletizador | Convencional (Nível Alto + Nível Baixo) | ||

| Robótico | |||

| Sistema de Triagem | |||

| Por Vertical de Usuário Final | Aeroporto | ||

| Automotivo | |||

| Alimentos e Bebidas | |||

| Varejo / Armazenagem / Distribuição / Centros Logísticos | |||

| Fabricação Geral | |||

| Farmacêutico | |||

| Serviços Postais e de Encomendas | |||

| Outros Verticais de Usuário Final | |||

| Por Capacidade de Carga | Até 500 kg | ||

| 500 kg - 1.500 kg | |||

| Acima de 1.500 kg | |||

| Por Tecnologia de Navegação | Orientação a Laser | ||

| Orientação por Visão | |||

| Orientação por Fita Magnética / Fio | |||

| Orientação por Características Naturais (SLAM) | |||

| Por Região | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Indonésia | |||

| Tailândia | |||

| Singapura | |||

| Malásia | |||

| Taiwan | |||

| Restante da Ásia-Pacífico | |||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de manuseio autônomo de materiais na Ásia-Pacífico?

O mercado é avaliado em USD 33,54 bilhões em 2026 e está projetado para atingir USD 58,19 bilhões até 2031.

Qual tipo de equipamento está ganhando mais participação nos armazéns regionais?

Os robôs móveis lideram a adoção, detendo 33,22% das implantações de 2025 e crescendo a uma CAGR de 12,21% até 2031.

Por que o setor farmacêutico está investindo fortemente em sistemas autônomos?

As leis de rastreabilidade de medicamentos e as necessidades de conformidade com a cadeia de frio impulsionam uma CAGR de 11,89% para os gastos com automação farmacêutica.

Qual tecnologia de navegação deve crescer mais rapidamente?

A orientação por características naturais baseada em SLAM se expandirá a uma CAGR de 12,08% porque elimina a necessidade de infraestrutura fixa.

Com que rapidez as empresas podem recuperar os investimentos em frotas autônomas?

Os períodos de retorno do investimento caíram para aproximadamente 18 meses nos mercados desenvolvidos da APAC devido ao aumento dos custos de mão de obra e aos ganhos de produtividade.

Qual país da Ásia-Pacífico apresenta o maior potencial de crescimento?

A Índia lidera com uma CAGR projetada de 12,19%, impulsionada por incentivos vinculados à produção e pela rápida expansão do atendimento de comércio eletrônico.

Página atualizada pela última vez em: