Dimensão e Quota do Mercado de Proteínas da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | |

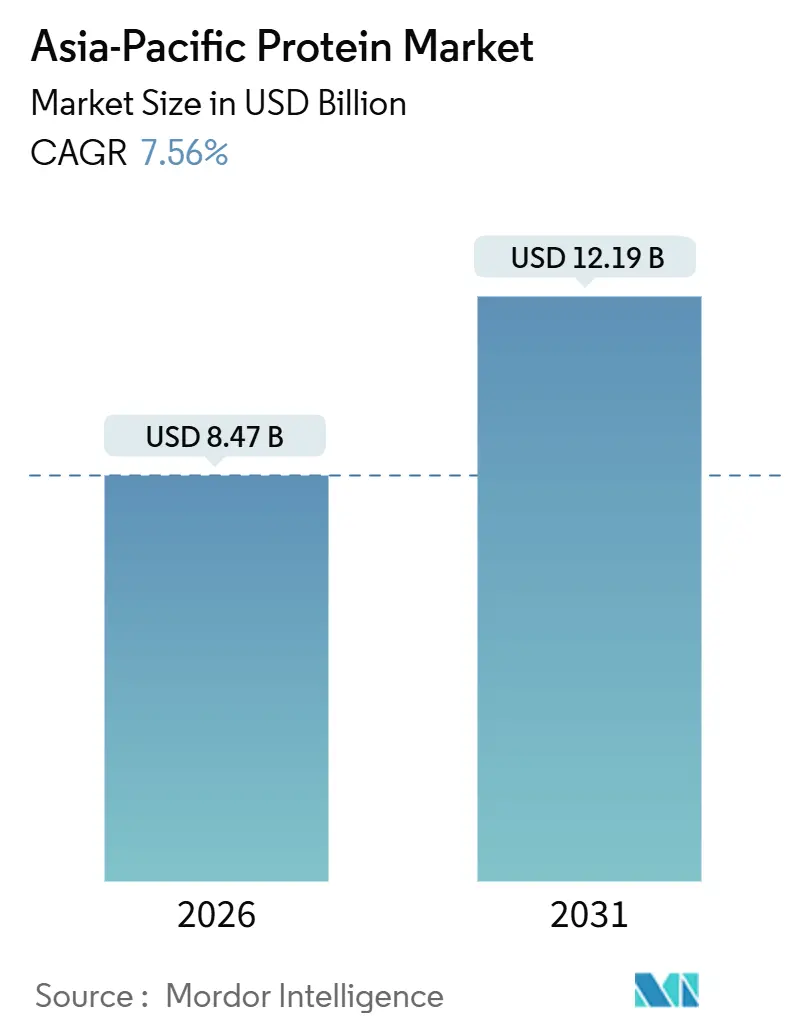

| Tamanho do Mercado (2026) | 8.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.56% CAGR |

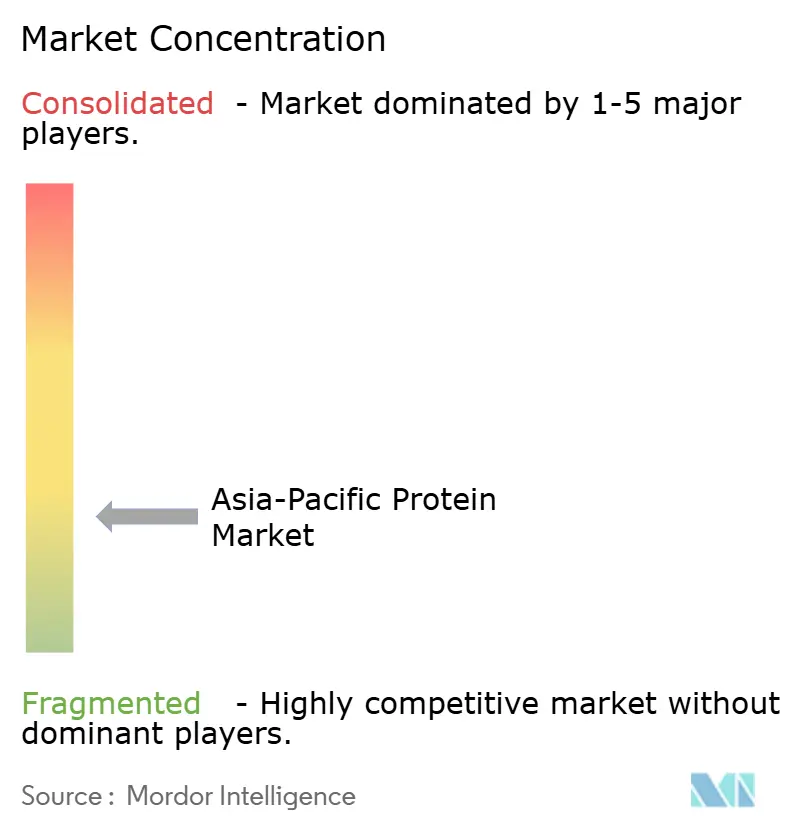

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteínas da Ásia Pacífico pela Mordor Intelligence

A dimensão do mercado de proteínas da Ásia Pacífico é avaliada em 8,47 mil milhões de USD em 2026 e está projetada para atingir 12,19 mil milhões de USD até 2031, avançando a uma CAGR de 7,56% durante o período de previsão. Na China e na Índia, robustos programas soberanos de segurança alimentar estão a orientar a trajetória de crescimento, juntamente com uma adoção crescente de nutrição desportiva e uma mudança constante para isolados e hidrolisados de valor acrescentado. As estratégias dos processadores estão a bifurcar-se: enquanto as cooperativas de laticínios estabelecidas apostam nos concentrados de soro de leite, as startups de fermentação apoiadas por capital de risco procuram comercializar proteínas microbianas, contornando a volatilidade dos preços do leite e das oleaginosas. Na Indonésia, na Índia e na China, as políticas de enriquecimento proteico obrigatório estão a expandir o conjunto total de procura endereçável. Além disso, os canais de comércio eletrónico direto ao consumidor representam agora mais de um terço das vendas de suplementos da região, reduzindo efetivamente as margens de retalho e acelerando a proliferação de marcas. Embora o mercado de proteínas da Ásia Pacífico beneficie do impulso da recuperação pós-PSA na agricultura animal, a economia da fermentação de precisão e as ambiguidades regulatórias em torno das proteínas inovadoras atenuam o otimismo a curto prazo.

Principais Conclusões do Relatório

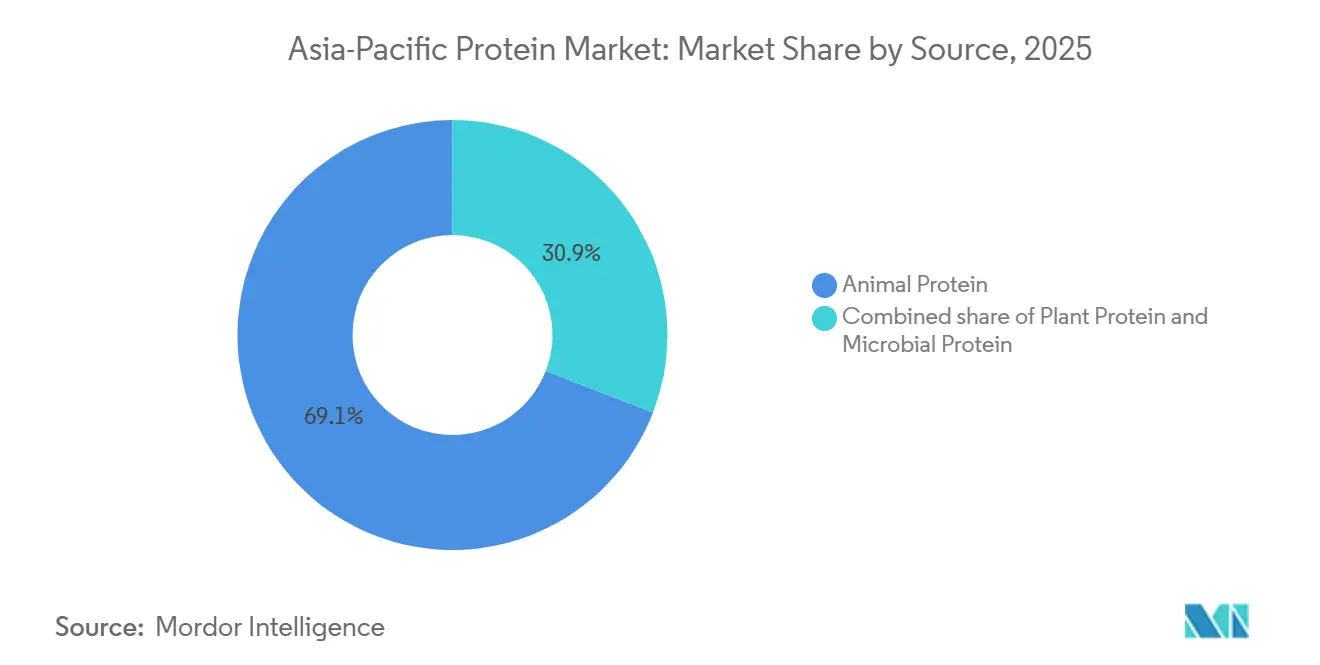

- Por fonte, a proteína animal detinha uma quota de 69,13% em 2025, enquanto se prevê que a proteína microbiana registe a CAGR mais rápida de 9,53% até 2031.

- Por forma, os concentrados representaram 46,71% das receitas em 2025; os hidrolisados estão projetados para expandir a uma CAGR de 8,40%.

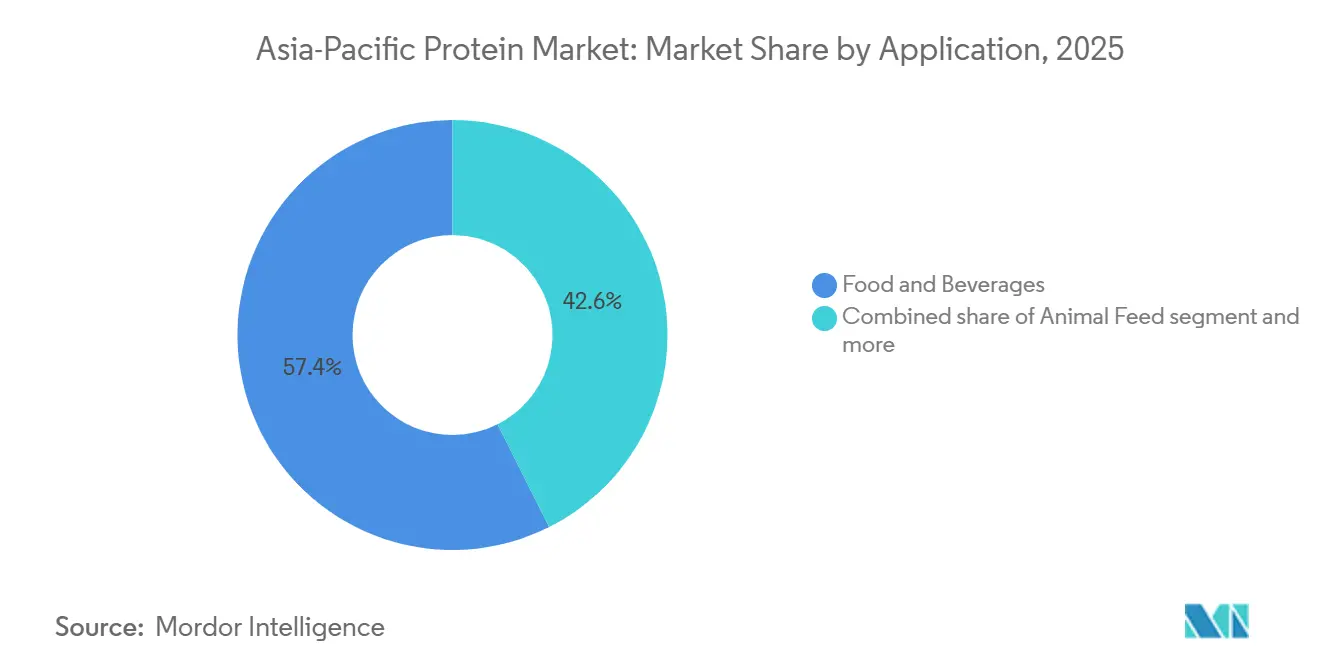

- Por utilizador final, as aplicações de alimentos e bebidas lideraram com 57,42% da procura em 2025, enquanto a nutrição desportiva e de desempenho avança a uma CAGR de 8,15%.

- Por geografia, a China captou 43,52% das receitas regionais em 2025, mas a Indonésia é o mercado de crescimento mais rápido com uma CAGR de 8,24% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Proteínas da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento rápido na nutrição desportiva e produtos de estilo de vida ativo | 1.2% | China, Índia, Coreia do Sul, Sudeste Asiático urbano | Curto prazo (≤ 2 anos) |

| Metas governamentais de segurança alimentar que impulsionam a autossuficiência doméstica em proteínas | 1.5% | China, Índia, Indonésia | Médio prazo (2-4 anos) |

| Avanços na fermentação de precisão que reduzem os custos de produção | 0.8% | Global, com adoção antecipada em Singapura, Coreia do Sul, Japão | Longo prazo (≥ 4 anos) |

| Comércio eletrónico que viabiliza a distribuição direta ao consumidor de formatos de proteínas de nicho | 0.9% | China, Índia, Indonésia, Tailândia | Curto prazo (≤ 2 anos) |

| Recuperação das cadeias de abastecimento de proteína animal pós-PSA e surtos de IAPAV | 0.7% | China, Vietname, Tailândia, Filipinas | Curto prazo (≤ 2 anos) |

| Políticas de enriquecimento proteico obrigatório em países selecionados da Ásia Pacífico | 1.1% | Indonésia, Índia, China, Filipinas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento rápido na nutrição desportiva e produtos de estilo de vida ativo

À medida que os rendimentos disponíveis aumentam e as inscrições em ginásios urbanos disparam, os consumidores gravitam cada vez mais para batidos com alto teor proteico, barras e snacks funcionais. A unidade de nutrição de desempenho da Glanbia na região Ásia Pacífico registou um crescimento de receitas de 14% em termos homólogos em 2025, com a China e a Índia a impulsionar o momentum, contribuindo com 68% do volume acrescentado. Os organismos regulatórios também desempenham um papel; na primeira metade de 2025, a Coreia do Sul aprovou 12 novas SKUs de nutrição desportiva, expandindo o mercado para além dos tradicionais pós de soro de leite. Gigantes do comércio eletrónico como o Douyin e os mini-programas do WeChat estão a simplificar o processo de entrada no mercado, reduzindo a necessidade de intermediários. Esta agilidade permite que as marcas experimentem misturas sem lactose, combinando isolados de soro de leite com proteína de arroz ou de ervilha. Embora os consumidores urbanos com rendimentos superiores a 15.000 USD anuais representem o público-alvo principal, ainda existe potencial por explorar nas zonas rurais. Os avanços contínuos no mascaramento de sabores e nos hidrolisados de absorção rápida estão preparados para manter o momentum no médio prazo.

Metas governamentais de segurança alimentar que impulsionam a autossuficiência doméstica em proteínas

Em 2024, o Conselho de Estado de Pequim alocou 50 mil milhões de CNY em subsídios sob a forma de seguros, com o objetivo de aumentar a autossuficiência em proteína de soja até 2030 e reduzir a dependência da farinha de soja importada[1]Fonte: Organização para a Cooperação e Desenvolvimento Económico, "Monitorização e Avaliação das Políticas Agrícolas 2025," oecd.org. Esta iniciativa faz parte da estratégia mais ampla da China para reforçar a segurança alimentar e reduzir a vulnerabilidade às perturbações das cadeias de abastecimento globais. Em 2025, a Missão Nacional Indiana sobre Óleos Alimentares e Oleaginosas reservou 110 mil milhões de INR (1,32 mil milhões de USD) para aumentar a produção nacional de proteínas de soja e leguminosas, abordando uma dependência persistente de 60% das importações[2]Fonte: Gabinete de Informação à Imprensa, "Missão Nacional sobre Óleos Alimentares," pib.gov.in. O programa centra-se no aumento das áreas de cultivo, na melhoria da qualidade das sementes e no apoio financeiro aos agricultores. Ao abrigo do Regulamento Presidencial 18/2024, a Indonésia determina que, até 2027, 40% das proteínas nos programas governamentais de ajuda alimentar devem ser provenientes de fontes locais, canalizando investimentos para unidades de processamento em Java e Sumatra. Este regulamento visa reforçar o setor agrícola nacional e reduzir a dependência de fontes de proteína importadas. Em conjunto, estas iniciativas redirecionam mais de 2 mil milhões de USD em importações anuais para as cadeias de abastecimento locais. Embora desafios como cooperativas de agricultores fragmentadas e lacunas de infraestrutura representem riscos, as parcerias público-privadas estão a trabalhar ativamente para resolver estas questões, promovendo a colaboração entre governos, investidores privados e partes interessadas locais.

Avanços na fermentação de precisão que reduzem os custos de produção

A A STAR de Singapura comprometeu 120 milhões de SGD em subsídios para instalações piloto, a fim de comercializar análogos de clara de ovo e caseína para mercados de exportação halal. Esta iniciativa visa responder à crescente procura de alternativas proteicas certificadas como halal, particularmente no Sudeste Asiático e no Médio Oriente. A CJ CheilJedang da Coreia do Sul, na sua unidade de Incheon, alcançou uma poupança de energia de 42% por quilograma de proteína microbiana através de dosagem de nutrientes otimizada por IA. Este avanço tecnológico destaca o potencial de redução de custos e sustentabilidade na produção de proteínas microbianas. A NEDO do Japão investiu 8 mil milhões de JPY em consórcios de proteína de algas, focando-se na nutrição para idosos, capitalizando o envelhecimento demográfico da nação como campo de teste. O projeto procura responder às crescentes necessidades nutricionais da população idosa do Japão, enquanto explora aplicações escaláveis para proteínas à base de algas. Mesmo com os desafios das despesas de capital, as unidades de fermentação, embora custem três vezes mais do que as unidades de extração de soja, indicam um caminho de escalonamento promissor após 2027, reforçado por ganhos de eficiência e subsídios públicos. Estes desenvolvimentos sublinham coletivamente o crescente momentum nos mercados de proteínas alternativas impulsionado pela inovação, mudanças demográficas e políticas governamentais de apoio.

Comércio eletrónico que viabiliza a distribuição direta ao consumidor de formatos de proteínas de nicho

Em 2025, os canais diretos ao consumidor representaram uma parte significativa das vendas de suplementos proteicos da China, um aumento notável em relação aos valores de dois dígitos registados em 2023. As marcas na China recorrem cada vez mais ao comércio por transmissão em direto, permitindo-lhes contornar as margens tipicamente associadas às lojas físicas. Seguindo o mesmo caminho, a Índia viu o seu retalho de proteínas online aumentar a uma CAGR de 31%, sustentado por modelos de subscrição que garantem encomendas mensais consistentes. Na Indonésia, 62% das transações de suplementos proteicos foram realizadas online em 2025. Esta tendência foi apoiada pela opção de pagamento contra reembolso, que responde à limitada utilização de cartões de crédito no país. Na Tailândia, a Central Retail lançou uma vertical dedicada a proteínas em 2025, colaborando com a Kerry Group para fornecer serviços de entrega no mesmo dia em Banguecoque e Chiang Mai. Embora esta rápida transição para canais diretos ofereça às marcas de nicho maior visibilidade e valiosos dados de retorno, também intensifica a concorrência de preços e sublinha a necessidade de redes logísticas robustas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A volatilidade dos preços do leite cru e das oleaginosas comprime as margens dos processadores | -0.6% | Global, agudo na Índia, China, Austrália | Curto prazo (≤ 2 anos) |

| Incerteza regulatória para proteínas inovadoras (cultivadas, de insetos) | -0.4% | Japão, China, Índia; Singapura isenta | Médio prazo (2-4 anos) |

| O registo de instalações e as barreiras tarifárias representam desafios para os insumos importados. | -0.5% | Nacional, afetando importadores e fornecedores internacionais de ingredientes | Médio prazo (2-4 anos) |

| Os produtores nacionais emergentes enfrentam lacunas de talento em controlo de qualidade. | -0.3% | Regional, prevalente nos clusters de fabricação de Nível 2 e Nível 3 em toda a região | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A volatilidade dos preços do leite cru e das oleaginosas comprime as margens dos processadores

Em 2024, os preços de exportação de WPC80 dos EUA para a Ásia flutuaram entre 3,20 USD e 4,85 USD por quilograma, uma amplitude de 52% que obrigou os processadores a recorrer a coberturas de risco ou a enfrentar riscos do mercado spot[3]Fonte: Departamento de Agricultura dos Estados Unidos, "Laticínios: Mercados e Comércio Mundiais," esmis.nal.usda.gov. Esta volatilidade nos preços criou desafios significativos para os participantes do mercado, particularmente aqueles que dependem de custos de insumos estáveis para o planeamento da produção. As monções erráticas de julho de 2025 levaram a um aumento de 38% em termos homólogos nos preços da soja na Índia, comprimindo as margens das unidades de processamento e elevando os custos dos isolados de soja, o que agravou ainda mais a cadeia de abastecimento para os fabricantes de proteínas de origem vegetal. No final de 2024, a China libertou 500.000 toneladas de reservas de soja, estabilizando os spreads de processamento e proporcionando alívio temporário ao mercado. No entanto, a meados de 2025, os preços domésticos dos isolados ainda estavam 22% acima da média de 2023, refletindo pressões de custos persistentes. Em 2025, a Fonterra implementou um aumento de preço de 9% nas proteínas de soro de leite, coincidindo com um aumento de 14% nos custos de alimentação e energia para os produtores de leite australianos, o que acrescentou um encargo financeiro adicional ao setor leiteiro. Estas flutuações de preços estão a levar os fabricantes de alimentos a optar pela proteína de arroz ou de trigo, sempre que a funcionalidade o permite, desafiando assim o mercado de isolados premium e reformulando as estratégias de abastecimento de proteínas.

Incerteza regulatória para proteínas inovadoras (cultivadas, de insetos)

O ministério da saúde do Japão, em resposta a petições da indústria, adiou a finalização das diretrizes de segurança para a proteína de grilo. Este atraso empurrou os lançamentos no retalho para segundo plano, permitindo apenas pilotos limitados em serviços de alimentação. Em 2024, a China classificou a carne cultivada como um "novo recurso alimentar". Esta medida desencadeou extensas revisões de toxicologia e alergenicidade, com especialistas da indústria a estimar um prazo de quatro a seis anos. Em dezembro de 2024, a Índia retirou os seus projetos de regulamentação sobre proteína de insetos, enfrentando resistência cultural. Esta retirada deixou os caminhos de aprovação em suspenso. Singapura destaca-se por ter aprovado 16 SKUs de carne cultivada. No entanto, devido aos elevados custos de produção, estes produtos chegam apenas a restaurantes de alta gama. Entretanto, a Tailândia aprovou a proteína de insetos para alimentação animal, mas ainda está vedada ao consumo humano. Esta limitação levou startups como a Nutrition Technologies a concentrarem-se exclusivamente em mercados de exportação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Os Ganhos Microbianos Apesar da Dominância das Proteínas Animais

Em 2025, a proteína animal reivindicou uma quota dominante de 69,13% do mercado de proteínas da Ásia Pacífico, impulsionada pela crescente procura de concentrados de soro de leite tanto na nutrição desportiva como nas fórmulas infantis. Embora as proteínas lácteas tradicionais, como a caseína e os derivados de ovo, respondam a necessidades específicas de formulação, sublinhando a versatilidade do segmento, as proteínas à base de laticínios ainda estabelecem o padrão em termos de funcionalidade, digestibilidade e preço. O seu papel estabelecido na nutrição de desempenho e médica consolida a posição de liderança da proteína animal. No entanto, esta dominância enfrenta desafios decorrentes do escrutínio regulatório e de preocupações com a sustentabilidade.

Por outro lado, a proteína microbiana está a emergir como o segmento de crescimento mais rápido, com projeções que indicam uma robusta CAGR de 9,53% até 2031. Este crescimento é alimentado por rápidos avanços na infraestrutura de fermentação, aproximando-a da paridade de custos com as fontes animais tradicionais. O seu apelo reside em ser livre de antibióticos, não-OGM e produzida de forma sustentável, tornando-a uma escolha preferida para formuladores progressistas. Além disso, o financiamento de capital de risco ativo em startups de fermentação de precisão de Singapura e da Coreia do Sul destaca a confiança da indústria no potencial da proteína microbiana para desafiar a supremacia dos laticínios, contingente à continuação da clareza regulatória e à crescente aceitação por parte dos consumidores.

Por Forma: Os Hidrolisados Comandam o Premium Apesar da Liderança em Volume dos Concentrados

Em 2025, os concentrados dominaram o mercado de proteínas da Ásia Pacífico, reivindicando uma quota substancial de 46,71%. A sua forte vantagem preço-funcionalidade tornou-os num elemento essencial em aplicações de panificação, bebidas e alimentação animal. Esta versatilidade e eficiência de custos consolidaram o seu estatuto como a escolha preferida tanto para produtores de grande escala como para formulações orientadas para o valor. Embora haja uma tendência para formatos de maior valor, os concentrados permanecem fundamentais, impulsionando o crescimento em volume e estabelecendo benchmarks de preços em toda a cadeia de abastecimento. Para se manterem competitivos, os fabricantes estão a adotar técnicas de hidrólise parcial, aumentando a digestibilidade sem comprometer os custos.

Os hidrolisados estão em rápida ascensão, projetados para crescer a uma impressionante CAGR de 8,40% até 2031. Este aumento é predominantemente impulsionado pelas normas GB 10765 de fórmulas infantis da China, que privilegiam as proteínas pré-digeridas para uma absorção melhorada. O preço premium destas proteínas, especialmente na nutrição infantil e clínica, impulsiona ainda mais o crescimento das receitas do segmento. Participantes do setor como a Arla Foods Ingredients e a Hilmar Cheese estão a aumentar as capacidades para aproveitar este momentum regulatório. Entretanto, a crescente popularidade das bebidas proteicas transparentes no Japão e na Coreia do Sul sublinha a aceitação do soro de leite hidrolisado, reconhecido pelas suas propriedades de recuperação rápida e hipoalergénicas.

Por Utilizador Final: A Nutrição Desportiva Supera os Alimentos Apesar de uma Base Menor

Em 2025, o mercado de proteínas da Ásia Pacífico viu os alimentos e bebidas dominarem, capturando 57,42% das receitas. Esta categoria abrangente inclui produtos de panificação, alternativas lácteas, substitutos de carne e refeições prontas a comer, sublinhando o papel integral da proteína nas dietas quotidianas. Dentro do setor alimentar, os laticínios e as suas alternativas assumem a liderança. Os concentrados de soro de leite enriquecem os substitutos de iogurte e queijo, enquanto os isolados de soja e de ervilha são fundamentais para os leites de origem vegetal e sobremesas congeladas. Tanto o setor da carne como o da panificação registam crescimento consistente, impulsionado pelas necessidades populacionais, utilizando proteínas de soja, trigo e glúten para ligação e textura. Nas bebidas, os batidos proteicos prontos a beber estão a ganhar momentum, especialmente na China e na Índia, à medida que os estilos de vida urbanos privilegiam a conveniência.

A nutrição desportiva e de desempenho é o segmento de crescimento mais rápido, com projeções de uma CAGR de 8,15% até 2031. Este crescimento é alimentado pelo aumento das inscrições em ginásios, pela influência das personalidades de marketing e por uma compreensão aprofundada dos benefícios da proteína para a recuperação e o condicionamento físico. As fronteiras entre este segmento e os suplementos estão cada vez mais esbatidas, graças a inovações em pós prontos para misturar e em formatos portáteis que respondem a diversas necessidades de condicionamento físico. Na China, no Japão e na Índia, os ecossistemas de marcas gravitam em direção a atributos premium, de rótulo limpo e funcionais. Consequentemente, a nutrição desportiva não está apenas a impulsionar a procura de proteínas, mas também a estimular a diferenciação de produtos na arena mais ampla dos alimentos funcionais.

Análise Geográfica

A China, com uma quota dominante de 43,52% das receitas, consolida a sua dupla identidade como potência de consumo e produtor emergente. Nas províncias de Heilongjiang e Shandong, os subsídios estatais no valor de 50 mil milhões de CNY estão a reforçar os centros de processamento de soja e fermentação. No entanto, 68% dos insumos de soro de leite para marcas domésticas de fórmulas infantis ainda provêm de importações, evidenciando uma vulnerabilidade na cadeia de abastecimento. Graças ao apoio da Alibaba, as plataformas de comércio eletrónico aumentaram as vendas diretas ao consumidor de proteínas para representar 38% do volume de negócios global de suplementos. Esta mudança não só diversifica as marcas como também intensifica a concorrência de preços. Embora a carne cultivada enfrente escrutínio regulatório, os lançamentos comerciais permanecem uma perspetiva distante, provavelmente não antes de 2028. Por enquanto, a proteína microbiana encontra o seu nicho na alimentação animal e em projetos piloto.

A Indonésia destaca-se com a CAGR projetada mais alta de 8,24% até 2031. Este crescimento é amplamente impulsionado por um mandato governamental de enriquecimento, estipulando 6 gramas de proteína por 100 gramas em alimentos básicos subsidiados. Em resposta a esta crescente procura, a Wilmar International aumentou a sua capacidade de proteína de soja em 18.000 toneladas em 2024. No entanto, surgem desafios de distribuição, uma vez que as deficiências na cadeia de frio limitam o alcance das proteínas à base de laticínios fora das principais áreas metropolitanas. As plataformas de comércio eletrónico dominam o panorama, representando 62% das vendas de suplementos. Utilizam habilmente métodos de pagamento contra reembolso para superar os desafios colocados pela baixa penetração de cartões de crédito. Entretanto, o governo, através das auditorias da BPOM, garante o cumprimento rigoroso das normas no setor.

Países como a Índia, o Japão, a Coreia do Sul, a Tailândia, o Vietname, a Malásia e a Austrália contribuem, cada um, com narrativas distintas para o mercado de proteínas. Numa mudança significativa de política, a FSSAI da Índia aprovou o uso de isolados de ervilha e grão-de-bico de origem nacional em alimentos básicos enriquecidos, reduzindo a dependência do país de soro de leite importado. Entretanto, o Japão debate-se com os seus próprios desafios: enquanto as diretrizes pendentes sobre proteína de insetos travam a comercialização local, a agência NEDO está a patrocinar a investigação e o desenvolvimento de proteína de algas, especialmente para a nutrição de idosos. A Coreia do Sul utilizou a IA para reduzir os insumos energéticos nos processos de fermentação. Na Tailândia, um renascimento na procura de alimentação de suínos segue-se ao estabelecimento de zonas livres de PSA. O Vietname assiste a uma ressurgência nas vendas de farinha de soja, sustentada pela recuperação da sua população suína. As regulamentações halal da Malásia estão a orientar as startups de Singapura para análogos de clara de ovo que cumpram os padrões de aprovação. E numa mudança estratégica, a Fonterra australiana está a mudar o foco das exportações de pó a granel para os mais lucrativos isolados nativos de soro de leite. Em conjunto, estes variados desenvolvimentos específicos de cada país tecem um complexo mosaico de oportunidades e desafios no mercado de proteínas da Ásia Pacífico.

Panorama Competitivo

No mercado de proteínas da Ásia Pacífico, a fragmentação é moderada. Embora as cooperativas lácteas multinacionais como a Fonterra, a Glanbia e a FrieslandCampina dominem as cadeias de abastecimento de soro de leite e caseína, enfrentam compressões de margens de até 18% devido à concorrência de preços de processadores da Europa de Leste. Liderando no processamento de proteínas vegetais estão a ADM, a Ingredion e a Roquette. Notavelmente, a recente expansão de 25.000 t de proteína de ervilha da Roquette confere-lhe uma vantagem mais acentuada nas formulações de alternativas lácteas. Num movimento estratégico, a Wilmar International utiliza as suas operações integradas de processamento na Indonésia e na Malásia para fornecer concentrados de soja com boa relação custo-eficácia, respondendo aos programas regionais de enriquecimento. Entretanto, os disruptores apoiados por capital de risco, como a Nutrition Technologies, a Corbion e a CJ CheilJedang, estão a progredir no escalonamento de proteínas microbianas e de insetos, posicionando-se como amortecedores face à volatilidade agrícola.

A atividade de patentes está concentrada em torno da hidrólise enzimática e da fermentação assistida por IA. Em 2024-25, a Arla Foods Ingredients registou três patentes focadas na mitigação da amargura em bebidas de hidrolisado de soro de leite. Estas patentes visam melhorar o perfil sensorial dos produtos à base de soro de leite, tornando-os mais apelativos para os consumidores. Noutro contexto, o inovador algoritmo de dosagem de nutrientes em tempo real da CJ CheilJedang apresenta uma impressionante poupança de energia de 42% por cada quilograma de proteína microbiana produzida. Este avanço não só reduz os custos de produção como também se alinha com os objetivos de sustentabilidade ao minimizar o consumo de energia.

A nutrição desportiva destaca-se como o domínio mais ferozmente disputado. Aproveitando um financiamento de 45 milhões de USD em Série D, a MuscleBlaze da Índia estabeleceu rapidamente quatro armazéns com entrega no mesmo dia, permitindo-lhe praticar preços online até 25% inferiores às marcas globais. Esta estratégia de preços agressivos, combinada com uma logística melhorada, permite à MuscleBlaze capturar uma quota significativa do crescente mercado de nutrição desportiva na Índia. Os nichos de 'beleza de dentro para fora' de colagénio, a proteína de insetos adaptada para alimentação em aquacultura e os isolados de algas para nutrição de idosos emergem como oportunidades lucrativas. Os primeiros a entrar nestes segmentos podem praticar preços premium até que o mercado se estabilize e as margens se normalizem. Estas oportunidades de espaço branco são impulsionadas pela evolução das preferências dos consumidores, com o colagénio a ganhar tração pelos seus benefícios para a pele e saúde, a proteína de insetos a oferecer uma solução sustentável para a aquacultura e os isolados de algas a responder às necessidades nutricionais específicas das populações em envelhecimento.

Líderes da Indústria de Proteínas da Ásia Pacífico

Archer Daniels Midland Company

Darling Ingredients Inc.

Fonterra Co-operative Group Limited

International Flavors & Fragrances, Inc.

Kerry Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Fonterra, visando clientes asiáticos de nutrição desportiva, investiu 65 milhões de AUD (43 milhões de USD) para ampliar a sua instalação em Stanhope, Victoria, com uma capacidade adicional de 12.000 t de isolado nativo de soro de leite. Este investimento alinha-se com a crescente procura de ingredientes proteicos de alta qualidade no mercado asiático, particularmente no segmento de nutrição desportiva.

- Setembro de 2024: A Fonterra inaugurou o seu sexto centro de aplicações na China, o que permite o lançamento rápido de aplicações de produtos inovadores em resposta às tendências do mercado e às necessidades dos clientes locais.

- Agosto de 2024: A cooperativa leiteira global Fonterra e o fabricante de ingredientes naturais Superbrewed Food uniram forças para impulsionar a produção alimentar sustentável. A parceria combina a plataforma de proteína de biomassa da Superbrewed com o processamento de laticínios, ingredientes e experiência em aplicações da Fonterra para desenvolver proteína de biomassa funcional e rica em nutrientes adicionais.

- Maio de 2024: A Nitta Gelatin India Limited (NGIL), uma colaboração entre a Nitta Gelatin do Japão e a Kerala State Industrial Development Corporation, iniciou o seu projeto de expansão de péptidos de colagénio na sua instalação de Kakkanad. O projeto envolve um investimento de 200 crore de INR.

Âmbito do Relatório do Mercado de Proteínas da Ásia Pacífico

As proteínas referem-se a substâncias derivadas de fontes naturais (animal, vegetal ou microbiana) que foram isoladas ou concentradas através de processamento para serem utilizadas como aditivos noutros produtos. O âmbito do relatório inclui a segmentação por fonte, forma, aplicação e geografia. Por fonte, o mercado é segmentado em proteína animal, proteína microbiana e proteína vegetal. Com base na forma, o mercado é segmentado em concentrados, isolados, hidrolisados e outras formas. Com base no utilizador final, o mercado é segmentado em alimentação animal, alimentos e bebidas, cuidados pessoais e cosméticos, suplementos, alimentação infantil e fórmulas infantis, nutrição para idosos e nutrição médica, e desporto/desempenho. O relatório aprofunda também as principais economias da região, fornecendo uma análise detalhada da Índia, China, Austrália, Japão, Indonésia, Malásia, Coreia do Sul, Tailândia, Vietname e restante Ásia Pacífico. As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas).

| Proteína Animal | Caseína e Caseinatos |

| Colagénio | |

| Proteína de Ovo | |

| Gelatina | |

| Proteína de Insetos | |

| Proteína do Leite | |

| Proteína de Soro de Leite | |

| Outras Proteínas Animais | |

| Proteína Microbiana | Proteína de Algas |

| Micoproteína | |

| Proteína Vegetal | Proteína de Cânhamo |

| Proteína de Ervilha | |

| Proteína de Batata | |

| Proteína de Arroz | |

| Proteína de Soja | |

| Proteína de Trigo | |

| Outras Proteínas Vegetais |

| Concentrados |

| Isolados |

| Hidrolisados |

| Outras Formas |

| Alimentação Animal | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais de Pequeno-Almoço | |

| Condimentos/Molhos | |

| Confeitaria | |

| Produtos Lácteos e Produtos Alternativos aos Laticínios | |

| Produtos de Carne/Aves/Marisco e Produtos Alternativos à Carne | |

| Produtos Alimentares Prontos a Comer/Prontos a Cozinhar | |

| Snacks | |

| Cuidados Pessoais e Cosméticos | |

| Suplementos | |

| Alimentação Infantil e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | |

| Nutrição Desportiva/de Desempenho |

| Austrália |

| China |

| Índia |

| Indonésia |

| Japão |

| Malásia |

| Coreia do Sul |

| Tailândia |

| Vietname |

| Restante da Ásia Pacífico |

| Por Fonte | Proteína Animal | Caseína e Caseinatos |

| Colagénio | ||

| Proteína de Ovo | ||

| Gelatina | ||

| Proteína de Insetos | ||

| Proteína do Leite | ||

| Proteína de Soro de Leite | ||

| Outras Proteínas Animais | ||

| Proteína Microbiana | Proteína de Algas | |

| Micoproteína | ||

| Proteína Vegetal | Proteína de Cânhamo | |

| Proteína de Ervilha | ||

| Proteína de Batata | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Outras Proteínas Vegetais | ||

| Forma | Concentrados | |

| Isolados | ||

| Hidrolisados | ||

| Outras Formas | ||

| Utilizador Final | Alimentação Animal | |

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais de Pequeno-Almoço | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Produtos Lácteos e Produtos Alternativos aos Laticínios | ||

| Produtos de Carne/Aves/Marisco e Produtos Alternativos à Carne | ||

| Produtos Alimentares Prontos a Comer/Prontos a Cozinhar | ||

| Snacks | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | ||

| Alimentação Infantil e Fórmulas Infantis | ||

| Nutrição para Idosos e Nutrição Médica | ||

| Nutrição Desportiva/de Desempenho | ||

| País | Austrália | |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Malásia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Vietname | ||

| Restante da Ásia Pacífico | ||

Definição de mercado

- Utilizador Final - O Mercado de Ingredientes Proteicos opera numa base B2B. Os fabricantes de Alimentos, Bebidas, Suplementos, Alimentação Animal e Cuidados Pessoais e Cosméticos são considerados os utilizadores finais no mercado estudado. O âmbito exclui os fabricantes que adquirem soro de leite líquido/seco para utilização como agente de ligação, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como a percentagem do Volume do Mercado de Utilizadores Finais Enriquecidos com Proteínas no Volume Global do Mercado de Utilizadores Finais.

- Teor Médio de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas de utilizadores finais consideradas no âmbito deste relatório.

- Volume do Mercado de Utilizadores Finais - O volume do mercado de utilizadores finais é o volume consolidado de todos os tipos e formas de produtos de utilizadores finais no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactalbumina (α-Lactalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais de aminoácido e ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo azoto, como a creatina, as hormonas peptídicas e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecimento breve de vegetais com vapor ou água a ferver. |

| BRC | Consórcio Britânico de Retalho |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, concebida para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca-soldado-negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunitária à ingestão de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso libertado pelos mamíferos que deram à luz recentemente, antes de se iniciar a produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor proteico que varia entre 40-90% em peso. |

| Base de proteína seca | Refere-se à percentagem de "proteína pura" presente num suplemento após a remoção completa da água por calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual não foi adicionado nenhum conservante. |

| Proteína de ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsionante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como o óleo e a água. |

| Enriquecimento | É o processo de adição de micronutrientes que são perdidos durante o processamento do produto. |

| ERS | Serviço de Investigação Económica do USDA |

| Extrusão | É o processo de forçar ingredientes misturados e macios através de uma abertura numa placa perfurada ou numa matriz concebida para produzir a forma desejada. O alimento extrudido é depois cortado a um tamanho específico por lâminas. |

| Fava | Também conhecida como Faba, é outra palavra para feijão-fava amarelo partido. |

| FDA | Administração de Alimentos e Medicamentos |

| Floculação | É um processo pelo qual tipicamente um cereal (como milho, trigo ou arroz) é partido em sêmola, cozido com aromas e xaropes, e depois prensado em flocos entre rolos arrefecidos. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa num alimento líquido ou sólido. |

| Serviço de alimentação | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Enriquecimento (Fortification) | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Normas Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Segurança e Inspeção Alimentar |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizador e espessante para proporcionar espessura sem rigidez através da formação de gel. |

| GHG | Gás de Efeito de Estufa |

| Glúten | É uma família de proteínas encontradas nos cereais, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em fragmentos menores. O seu processamento torna-a mais fácil e rápida de digerir. |

| Hipoalergénico | Refere-se a uma substância que provoca menos reações alérgicas. |

| Isolado | É a forma mais pura e processada de proteína que passou por separação para obter uma fração proteica pura. Tipicamente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar o cabelo, as unhas e a camada exterior da pele. |

| Lactalbumina | É a albumina contida no leite e obtida a partir do soro de leite. |

| Lactoferrina | É uma glicoproteína de ligação ao ferro presente no leite da maioria dos mamíferos. |

| Tremoceiro | São as sementes de leguminosas amarelas do género Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com um estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves de capoeira, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos são geralmente incapazes de digerir muitos materiais alimentares celulósicos, como as gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína de célula única, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosméticos | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelo. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de alterações hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | A pontuação de aminoácidos corrigida pela digestibilidade proteica (PDCAAS) é um método de avaliação da qualidade de uma proteína baseado tanto nos requisitos de aminoácidos dos humanos como na sua capacidade de a digerir. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colagénio e proteínas de ovo) que está prontamente disponível para consumo por cada pessoa numa população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) que está prontamente disponível para consumo por cada pessoa numa população real. |

| Quorn | É uma micoproteína fabricada utilizando micoproteína como ingrediente, na qual a cultura fúngica é seca e misturada com albúmen de ovo ou proteína de batata, que atua como aglutinante, e depois é ajustada em textura e prensada em várias formas. |

| Pronto a Cozinhar (PaC) | Refere-se a produtos alimentares que incluem todos os ingredientes, nos quais é necessária alguma preparação ou cozedura através de um processo indicado na embalagem. |

| Pronto a Comer (PaC) | Refere-se a um produto alimentar preparado ou cozinhado antecipadamente, sem necessidade de cozedura ou preparação adicional antes de ser consumido. |

| RTD | Pronto a Beber |

| RTS | Pronto a Servir |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos gordos têm apenas ligações simples. É geralmente considerada não saudável. |

| Chouriço/Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, fumada ou em conserva, e que é normalmente recheada numa tripa. |

| Seitan | É um substituto de carne de origem vegetal feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com recheio líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizador | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou melhorar a sua textura original e as suas características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias que se destinam a complementar os nutrientes da dieta e a corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar utilizado para controlar e alterar a sensação na boca e a textura de produtos alimentares e de bebidas. |

| Espessante | É um ingrediente utilizado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente as suas outras propriedades. |

| Gordura trans | Também chamada de ácidos gordos trans-insaturados ou ácidos gordos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de soro de leite |

| WPI | Isolado de proteína de soro de leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contributos de especialistas primários. Estas variáveis são posteriormente confirmadas através de modelação de regressão (sempre que necessário).

- Etapa 2: Construir um Modelo de Mercado: Com o objetivo de desenvolver uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e conclusões dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição