Tamanho e Participação do Mercado de Proteína do Leite da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

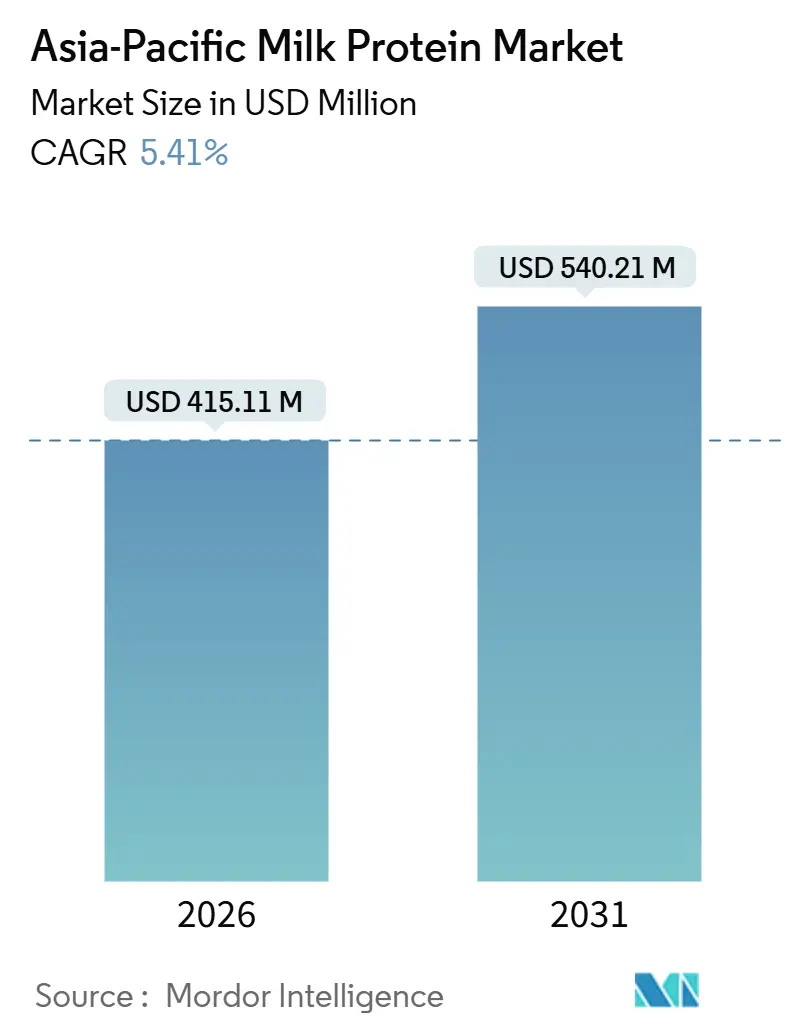

| Tamanho do Mercado (2026) | 415.11 Milhões de dólares |

| Tamanho do Mercado (2031) | 540.21 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína do Leite da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de proteína do leite da Ásia Pacífico atingiu USD 415,11 milhões em 2026 e está projetado para alcançar USD 540,21 milhões até 2031, progredindo a uma CAGR de 5,41%. A expansão da demanda está ancorada na contínua penetração de alimentos fortificados com proteínas, na rápida expansão da nutrição esportiva no Sul e no Sudeste Asiático, e no surgimento de aplicações em cuidados pessoais que protegem os fornecedores dos ciclos de commodities. A China permaneceu como a maior contribuinte de receita em 2025, detendo 36,72%, enquanto a Índia está posicionada para um crescimento mais rápido até 2031, à medida que os programas governamentais de laticínios fecham lacunas de oferta e uma população jovem impulsiona o consumo per capita de proteínas. A dinâmica das formas revela uma divisão entre concentrados, que mantêm os custos baixos em aplicações de panificação e bebidas, e isolados que atendem às necessidades de pureza em fórmulas infantis, nutrição clínica e pós esportivos premium. Novas linhas de membranas carregadas e microfiltração a frio reduzem o consumo de energia e melhoram a retenção de bioativos, aguçando a vantagem competitiva dos processadores capazes de financiar plantas modernas. Os produtores de ingredientes também enfrentam pressões demográficas divergentes: as taxas de natalidade em declínio no Leste Asiático esfriaram os volumes de fórmulas infantis, enquanto a crescente cultura fitness no Sul da Ásia acelera a demanda por bebidas e barras ricas em proteínas nos centros urbanos.

Principais Conclusões do Relatório

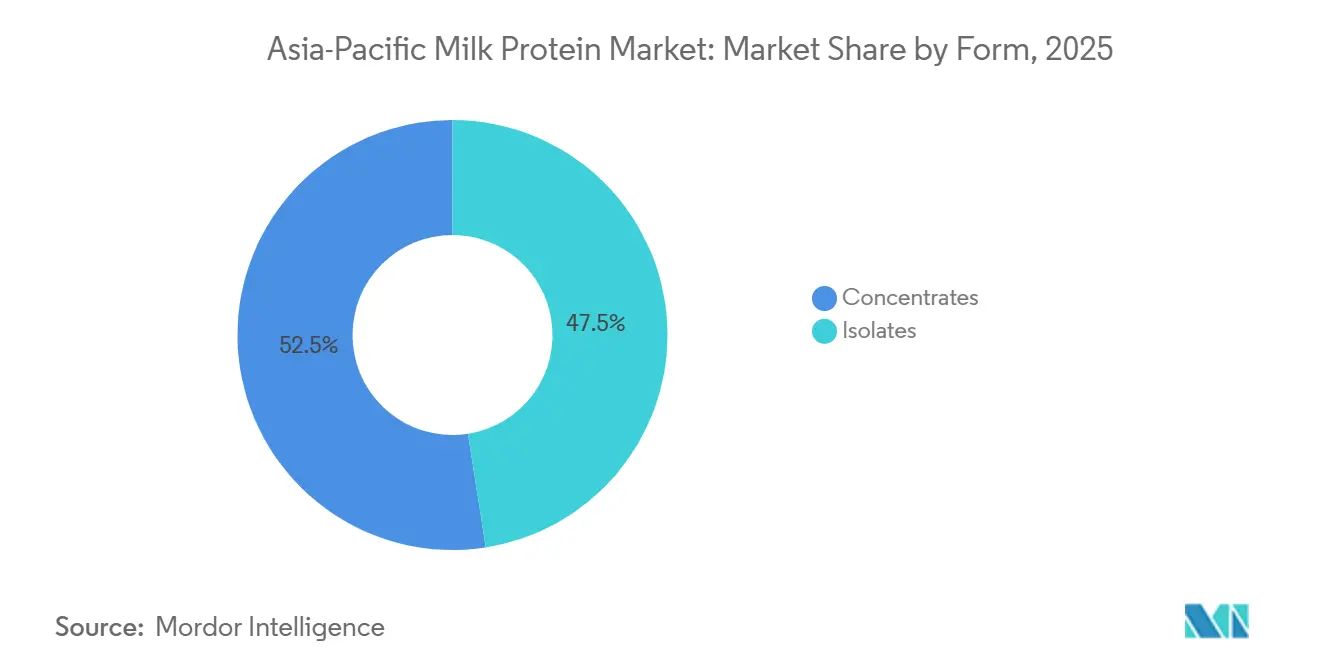

- Por Forma, os Concentrados detinham 52,48% da participação do mercado de ingredientes de proteína do leite da Ásia Pacífico em 2025, enquanto os isolados avançaram a uma CAGR de 6,81% até 2031.

- Por Usuário Final, Alimentos e Bebidas responderam por 81,25% do tamanho do mercado de ingredientes de proteína do leite da Ásia Pacífico em 2025, enquanto cuidados pessoais e cosméticos têm previsão de expandir a uma CAGR de 7,02% até 2031.

- Por Geografia, a China capturou 36,72% da participação de receita em 2025; a Índia está projetada para registrar uma CAGR de 7,28% entre 2026 e 2031, à medida que os programas de modernização de laticínios elevam a qualidade do leite cru.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Proteína do Leite da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Conscientização sobre Saúde Impulsionando a Demanda por Alimentos e Suplementos Ricos em Proteínas | +1.2% | Índia, Indonésia, Filipinas, Vietnã; expansão para a China urbana e Tailândia | Médio prazo (2-4 anos) |

| Popularidade de Alimentos Funcionais como Shakes de Proteínas e Iogurtes Fortificados | +0.9% | China, Coreia do Sul, Japão, Singapura; em expansão para a Malásia e Tailândia | Curto prazo (≤ 2 anos) |

| Demanda por Fórmulas Infantis e Produtos de Nutrição Clínica | +0.7% | China (clínica), Índia, Indonésia, Filipinas (mercados em crescimento de fórmulas infantis) | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos na Extração e Processamento de Proteínas | +0.6% | Global, com adoção precoce na Austrália, Nova Zelândia, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Iniciativas Governamentais Destinadas à Deficiência de Proteínas e Promoção de Laticínios | +0.8% | Índia (NPDD, RGM, AHIDF), China (estabilização de laticínios), programas nacionais em toda a ASEAN | Médio prazo (2-4 anos) |

| Preferência Crescente por Dietas Ricas em Proteínas e Nutrição Esportiva | +1.1% | Índia, China, Coreia do Sul, Tailândia, Vietnã; centros urbanos em toda a Ásia Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Conscientização sobre Saúde Impulsionando a Demanda por Alimentos e Suplementos Ricos em Proteínas

A conscientização sobre proteínas migrou das subculturas atléticas para a consciência mainstream dos consumidores em toda a Ásia Pacífico, impulsionada pelo aumento da renda, pela urbanização e pela exposição aos padrões alimentares ocidentais. O mercado de nutrição esportiva da Índia está se expandindo a aproximadamente 9,5% ao ano, com concentrados e isolados de proteína do soro do leite capturando a maioria das formulações de suplementos devido aos seus superiores perfis de aminoácidos e digestibilidade. Essa demanda se estende além dos frequentadores de academia para trabalhadores de escritório que buscam nutrição conveniente e populações idosas que priorizam a manutenção muscular. A tendência cria uma demanda sustentada por ingredientes de proteína do leite em suplementos de varejo, bebidas funcionais e lanches fortificados, particularmente em mercados onde as dietas tradicionais têm sido centradas em plantas e a ingestão de proteínas historicamente inferior aos níveis recomendados.

Popularidade de Alimentos Funcionais como Shakes de Proteínas e Iogurtes Fortificados

Os alimentos funcionais movimentaram um mercado de USD 143,4 bilhões em toda a Ásia Pacífico em 2025, com as alegações de proteínas emergindo como o principal atributo de saúde nos rótulos dos produtos, de acordo com a Perspectiva Agrícola da OCDE-FAO[1]Fonte: "Perspectiva Agrícola OCDE-FAO 2024-2033," OCDE-FAO, oecd.org. Bebidas à base de laticínios, shakes de proteínas, iogurtes fortificados e bebidas de leite ricas em proteínas representam a categoria de crescimento mais rápido dentro deste segmento, à medida que os fabricantes aproveitam o apelo de rótulo limpo das proteínas do leite e os perfis de sabor familiares. A Coreia do Sul e o Japão lideram no consumo per capita de laticínios funcionais, enquanto os centros urbanos da China impulsionam o crescimento do volume absoluto. A convergência de conveniência, sabor e benefícios percebidos para a saúde posiciona os laticínios fortificados com proteínas como uma porta de entrada para os fornecedores de ingredientes acessarem pontos de preço premium sem os obstáculos regulatórios associados aos suplementos de grau farmacêutico.

Demanda por Fórmulas Infantis e Produtos de Nutrição Clínica

Entre 2024 e 2029, o mercado de fórmulas infantis da China deverá encolher em aproximadamente USD 4,8 bilhões, principalmente devido à queda nas taxas de natalidade. Por outro lado, os mercados da Índia, Indonésia e Filipinas deverão experimentar um crescimento significativo de dois dígitos, impulsionado pela rápida expansão da classe média, pelo aumento da renda disponível e pelo crescimento das taxas de emprego materno. Essa divergência geográfica pronunciada está levando os fornecedores de ingredientes a reavaliar suas estratégias de produção, otimizar as cadeias de suprimentos e garantir a conformidade com os diversos requisitos regulatórios para lidar efetivamente com essas dinâmicas de mercado em mudança. Em paralelo, o envelhecimento das populações em países como Japão e Coreia do Sul está impulsionando o crescimento no segmento de nutrição clínica. Esta categoria inclui alimentação enteral, alimentos médicos adaptados para condições como sarcopenia e fórmulas especializadas para recuperação pós-cirúrgica. Esses produtos estão cada vez mais em demanda à medida que os sistemas de saúde e os consumidores priorizam soluções nutricionais para os desafios de saúde relacionados ao envelhecimento. Os isolados de proteína do soro do leite, valorizados por sua excepcional pureza e características hipoalergênicas, dominam essas aplicações. Sua demanda consistente fornece uma base confiável para o mercado de nutrição clínica, mesmo quando as taxas de natalidade flutuam e reformulam o cenário global de fórmulas infantis.

Avanços Tecnológicos na Extração e Processamento de Proteínas

Os produtores adotaram tecnologias avançadas de filtração por membranas — ultrafiltração, microfiltração e nanofiltração — que permitem o fracionamento seletivo do leite em fluxos específicos de proteínas, reduzindo significativamente a degradação térmica. Os sistemas de membranas carregadas, que utilizam forças eletrostáticas para aumentar a seletividade, permitem o isolamento em escala comercial de β-caseína e lactoferrina sem depender dos insumos químicos exigidos pelas resinas convencionais de troca iônica. Além disso, a microfiltração a frio, que opera a temperaturas abaixo de 10°C, preserva efetivamente os peptídeos bioativos e as imunoglobulinas sensíveis ao calor. Essa preservação abre novas oportunidades para sua aplicação em produtos de recuperação esportiva e suplementos de suporte imunológico, atendendo à crescente demanda por ingredientes funcionais e focados na saúde. Esses avanços tecnológicos também proporcionam uma redução de 15-20% no consumo de energia por quilograma de proteína em comparação com os métodos tradicionais de secagem por atomização. Essa melhoria não apenas aumenta a eficiência de custos, mas também fortalece as credenciais de sustentabilidade, alinhando-se com os valores das marcas e consumidores ambientalmente conscientes.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Normas Rigorosas de Segurança Alimentar, Rotulagem e Regulamentação | -0.5% | China (normas GB), Índia (FSSAI), Japão (MHLW), zonas de harmonização da ASEAN | Médio prazo (2-4 anos) |

| Intolerância à Lactose e Alergias a Laticínios nas Populações | -0.7% | Leste Asiático (prevalência de 90%), Sul da Ásia (70%), Sudeste Asiático (60%) | Longo prazo (≥ 4 anos) |

| Concorrência de Alternativas de Proteínas à Base de Plantas | -0.9% | China, Índia, Tailândia, Singapura; centros urbanos com tendências veganas/flexitarianas | Curto prazo (≤ 2 anos) |

| Preocupações dos Consumidores com Aditivos, Conservantes e Ingredientes Artificiais | -0.4% | Japão, Coreia do Sul, Austrália, Singapura; em expansão para China e Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Normas Rigorosas de Segurança Alimentar, Rotulagem e Regulamentação

A fragmentação regulatória na Ásia Pacífico impõe custos de conformidade significativos aos fornecedores de ingredientes que operam em múltiplas jurisdições. As normas GB da China determinam limites específicos de teor de proteínas e limites microbianos para ingredientes de laticínios, enquanto a Autoridade de Segurança e Normas Alimentares da Índia (FSSAI) impõe requisitos distintos de rotulagem e aprovações de aditivos[2]Fonte: Autoridade de Segurança e Normas Alimentares da Índia, "Requisitos de Rotulagem e Aditivos", fssai.gov.in. O Ministério da Saúde, Trabalho e Bem-Estar do Japão (MHLW) mantém protocolos rigorosos de importação, incluindo auditorias de instalações e testes de lotes, que podem atrasar a entrada no mercado em 6 a 12 meses. Os esforços da ASEAN para harmonizar as regulamentações alimentares permanecem incompletos, forçando os fabricantes a navegar pelas regras específicas de cada país na Indonésia, Tailândia, Vietnã e Malásia. Essas cargas de conformidade favorecem os players maiores com equipes regulatórias dedicadas e criam barreiras para os processadores menores que buscam escala regional.

Intolerância à Lactose e Alergias a Laticínios nas Populações

De acordo com os Institutos Nacionais de Saúde, aproximadamente 90% dos asiáticos orientais, 70% dos sul-asiáticos e 60% dos asiáticos do sudeste experimentam intolerância à lactose devido à alta prevalência de variantes genéticas de não persistência da lactase (LNP). Essa condição fisiológica reduz significativamente a demanda por produtos lácteos contendo lactose, provocando uma mudança nas preferências dos consumidores em direção a alternativas sem lactose e opções de proteínas à base de plantas. Os isolados de proteína do soro do leite, que passam por processamento adicional para reduzir o teor de lactose para menos de 1%, oferecem uma solução parcial para esse problema. No entanto, seu custo mais elevado limita sua acessibilidade e adoção no mercado de massa. Além disso, as alergias a laticínios, embora menos comuns do que a intolerância à lactose, afetam aproximadamente 2-3% dos bebês e crianças pequenas. Essas alergias necessitam do uso de fórmulas hipoalergênicas especializadas feitas de proteínas extensamente hidrolisadas ou aminoácidos. Juntos, esses fatores biológicos impõem uma limitação estrutural à adoção de ingredientes de proteína do leite, apresentando um desafio que não pode ser totalmente resolvido apenas por meio de avanços tecnológicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma – Concentrados Mantêm Volume, Isolados Capturam Margens Premium

Em 2025, os concentrados responderam por 52,48% do mercado de ingredientes de proteína do leite da Ásia Pacífico, à medida que as empresas de panificação e bebidas equilibravam funcionalidade com considerações de custo. Por exemplo, a retenção de água melhora a textura do pão e dos biscoitos, enquanto a emulsificação garante a estabilidade dos cafés prontos para beber (RTD). Com níveis de proteína variando de 35-80%, as empresas podem atender às alegações nutricionais sem exceder as restrições orçamentárias. Os processadores regionais da Indonésia e da Tailândia preferem concentrados provenientes da Oceania para fortificar o leite condensado adoçado, mantendo a acessibilidade para os consumidores de renda mais baixa.

Os isolados, crescendo a uma CAGR de 6,81%, estão projetados para continuar superando o mercado de ingredientes de proteína do leite da Ásia Pacífico até 2031. Com níveis de pureza acima de 90% e conteúdo de lactose insignificante, os isolados atendem aos requisitos rigorosos das fórmulas infantis e da nutrição clínica. Além disso, os pós esportivos de elite na Coreia do Sul e no Japão estão impulsionando a demanda. O uso de microfiltração a frio preserva os peptídeos bioativos, tornando esses produtos atraentes para marcas focadas em recuperação e suporte imunológico. Essa vantagem adicional de 1,4 ponto percentual na CAGR ressalta uma mudança de mercado em direção à especialização de alta margem, mesmo que os concentrados continuem a dominar o volume em tonelagem.

Por Usuário Final – Cuidados Pessoais Alcança Crescimento de Fronteira

Em 2025, alimentos e bebidas contribuíram com significativos 81,25% das receitas, com proteínas do leite incorporadas em iogurte, shakes prontos para beber, café com proteínas e vários lanches de panificação. As reformulações agora substituem parte da farinha de trigo por concentrados de proteínas, aumentando o teor de proteínas para 7-10 gramas por porção sem afetar a textura. Em Singapura, inovadores em bebidas combinam esses concentrados com leite de aveia, mesclando nutrição láctea com apelo à base de plantas. Enquanto isso, o setor de suplementos, que inclui nutrição infantil, pós esportivos e alimentos médicos, depende de isolados para cumprir os requisitos regulatórios.

Embora cuidados pessoais e cosméticos representem um segmento menor, estão prontos para crescer a uma forte CAGR de 7,02% até 2031, superando o crescimento geral do setor de ingredientes de proteína do leite da Ásia Pacífico. A lactoferrina está sendo usada em cremes antimicrobianos, enquanto fatores de crescimento derivados do leite são incorporados em soros anti-envelhecimento destinados a estimular a síntese de colágeno. Marcas de prestígio do Japão e da Coreia estão lançando máscaras faciais em folha infundidas com caseína hidrolisada, com preços três vezes superiores às opções convencionais. Essa diversificação não apenas protege os fornecedores de ingredientes das flutuações de commodities de laticínios, mas também suporta margens brutas mais elevadas.

Análise Geográfica

A participação de mercado de 36,72% da China em 2025 reflete décadas de investimento em infraestrutura de laticínios e crescimento do consumo impulsionado pela urbanização, mas a previsão de CAGR de 7,28% da Índia até 2031 sinaliza uma mudança estrutural. O mercado de nutrição esportiva da Índia está se expandindo a aproximadamente 9,5% ao ano, impulsionado por uma idade mediana de 28 anos e pelo aumento da renda disponível entre os coortes de millennials e da Geração Z. As iniciativas governamentais, Programa Nacional de Desenvolvimento de Laticínios (INR 2.790 crores), Missão Rashtriya Gokul (INR 3.400 crores) e Fundo de Desenvolvimento de Infraestrutura de Pecuária Animal (INR 29.610 crores), modernizam a aquisição e o processamento de leite, reduzindo as perdas na cadeia de suprimentos e melhorando a qualidade dos ingredientes, de acordo com o Governo da Índia[3]Fonte: Departamento de Pecuária Animal e Laticínios, "Programa Nacional de Desenvolvimento de Laticínios," Governo da Índia, dahd.nic.in.

O mercado de fórmulas infantis da China contraiu em um estimado USD 4,8 bilhões entre 2024 e 2029 devido à queda das taxas de natalidade, forçando os fornecedores a pivotar em direção à nutrição clínica e aos alimentos funcionais para consumidores em envelhecimento. Japão e Coreia do Sul, embora menores em tamanho absoluto de mercado, lideram no consumo per capita de ingredientes de proteína de alto valor, impulsionados pela demografia do envelhecimento e pelas culturas estabelecidas de nutrição esportiva. A Austrália e a Nova Zelândia funcionam como centros de produção orientados à exportação, aproveitando sistemas de laticínios baseados em pastagens e controles de qualidade rigorosos para fornecer proteínas de grau ingrediente para a região mais ampla da Ásia Pacífico.

Os mercados do Sudeste Asiático — Indonésia, Tailândia, Vietnã, Malásia — exibem as taxas de urbanização mais rápidas e populações de classe média em ascensão, criando oportunidades de campo aberto para a penetração de alimentos funcionais. A crescente demanda de fórmulas infantis da Indonésia, impulsionada pelo emprego materno e pelas estruturas de famílias nucleares, contrasta com o mercado maduro de nutrição esportiva da Tailândia, ilustrando a diversidade dos fatores de crescimento em toda a região. A harmonização regulatória no âmbito dos marcos da ASEAN permanece incompleta, exigindo que os fornecedores naveguem por normas de segurança alimentar e requisitos de rotulagem específicos de cada país, que favorecem os especialistas regionais em detrimento dos generalistas globais.

Cenário Competitivo

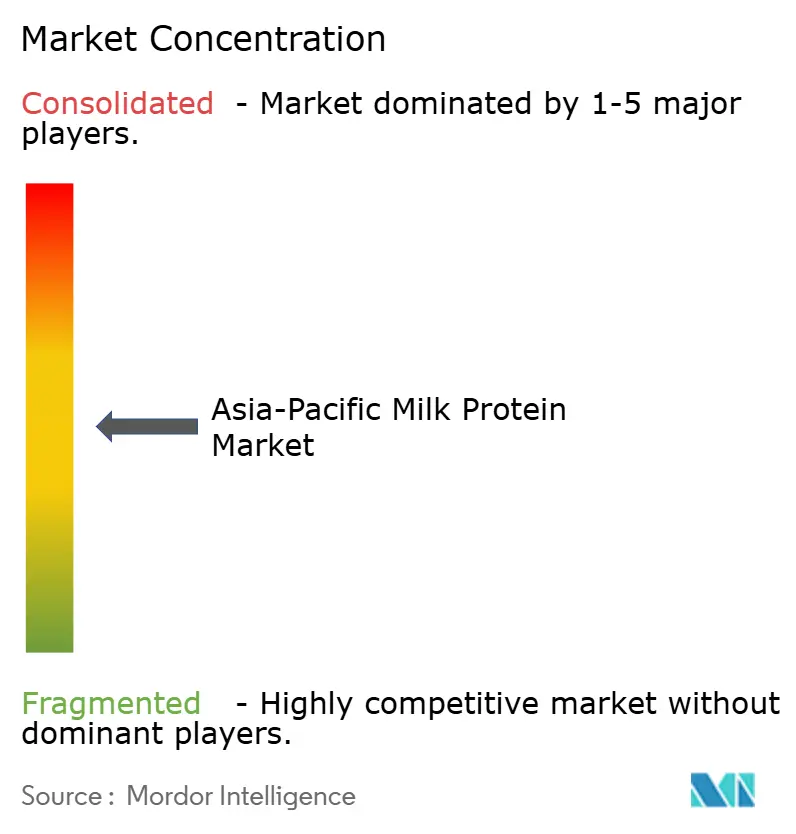

A concorrência no mercado de ingredientes de proteína do leite da Ásia Pacífico registra concentração moderada de 5 em uma escala de 10 pontos. Cooperativas globais como Fonterra, FrieslandCampina e Arla aproveitam a escala em reservas de leite e ativos de secagem para abastecer clientes de múltiplos países. A Fonterra finalizou uma onda de investimentos de NZD 1 bilhão na China em 2025 para instalar dois centros de inovação e ampliar a capacidade de concentrado de proteína do soro do leite (WPC), garantindo proximidade com os principais clientes. A FrieslandCampina formou uma joint venture com uma empresa de laticínios chinesa para produzir 15.000 t de concentrados para padeiros domésticos, demonstrando a parceria local como uma rota para a facilidade regulatória.

Players regionais como Morinaga e Westland exploram forças de nicho: Morinaga expandiu a produção de lactoferrina em 40% por meio de fermentação, visando cosméticos, enquanto Westland promove isolados de soro do leite de pasto a um prêmio de sustentabilidade. A adoção de tecnologia impulsiona a diferenciação. Plantas reequipadas com linhas de membranas carregadas e processos a frio obtêm economia de energia e satisfazem os critérios de rótulo limpo. O domínio regulatório, especialmente dos marcos GB da China e FSSAI da Índia, torna-se uma barreira que entrincheira os incumbentes.

Inovadores menores estão estabelecendo sua presença ao adaptar perfis de aminoácidos e desenvolver variantes de sabor únicos que se alinham com as preferências dos consumidores locais. Na Índia, fabricantes contratados estão ativamente colaborando com startups de nutrição esportiva para criar isolados infundidos com sabores de inspiração ayurvédica, atendendo à crescente demanda por ingredientes tradicionais e funcionais. Da mesma forma, empresas tailandesas estão aprimorando seus shakes prontos para beber (RTD) incorporando sabores localmente populares, como matcha e durian, apelando para os gostos regionais. Essa diversificação estratégica não apenas aborda as preferências dos consumidores, mas também ajuda a manter um cenário competitivo equilibrado. Ao evitar guerras de preços agressivas e descontos destrutivos, o mercado permanece sustentável, mesmo à medida que as capacidades de produção continuam a se expandir.

Líderes do Setor de Proteína do Leite da Ásia Pacífico

Arla Foods amba

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

Koninklijke FrieslandCampina N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A FrieslandCampina Ingredients, líder global em proteínas e prebióticos, lançou um novo centro de aplicações de última geração em Singapura, ampliando o espaço local de P&D em 30% com o apoio do Conselho de Desenvolvimento Econômico de Singapura (EDB).

- Maio de 2025: A Arla Foods Ingredients e a Alchemy Agencies estabeleceram uma parceria de distribuição para atender ao mercado de proteínas animais para nutrição de desempenho na Austrália, Nova Zelândia e Ilhas do Pacífico. O acordo está focado nos mercados da Austrália e Nova Zelândia (ANZ).

- Setembro de 2024: A Arla Foods Ingredients lançou a campanha "Go High in Protein" (Alto em Proteínas) para ajudar os fabricantes de laticínios a desenvolver produtos inovadores com alto teor de proteínas usando sua linha patenteada Nutrilac ProteinBoost de proteínas do soro do leite microparticuladas, ricas em aminoácidos essenciais.

Escopo do Relatório do Mercado de Proteína do Leite da Ásia Pacífico

A proteína do leite é a proteína natural encontrada no leite, composta principalmente de caseína (cerca de 80%) e soro do leite (cerca de 20%), oferecendo todos os aminoácidos essenciais para o crescimento muscular, recuperação e saúde geral.

A proteína do leite da Ásia Pacífico é segmentada por forma em concentrados e isolados. Por usuário final, o mercado é segmentado em ração animal, alimentos e bebidas, cuidados pessoais e cosméticos, e suplementos. Alimentos e bebidas são ainda segmentados em panificação, bebidas, cereais matinais, condimentos/molhos, laticínios e alternativas a laticínios, alimentos prontos para consumir/prontos para cozinhar (RTE/RTC), e lanches. Suplementos são ainda segmentados em alimentos para bebês e fórmulas infantis, nutrição para idosos e nutrição médica, e nutrição esportiva/de desempenho. O mercado é segmentado por geografia em Austrália, China, Índia, Indonésia, Japão, Malásia, Nova Zelândia, Coreia do Sul, Tailândia, Vietnã e o restante da Ásia Pacífico. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Concentrados |

| Isolados |

| Ração Animal | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais Matinais | |

| Condimentos / Molhos | |

| Confeitaria | |

| Laticínios e Produtos Alternativos a Laticínios | |

| Alimentos RTE / RTC | |

| Lanches | |

| Cuidados Pessoais e Cosméticos | |

| Suplementos | Alimentos para Bebês e Fórmulas Infantis |

| Nutrição para Idosos e Nutrição Médica | |

| Nutrição Esportiva / de Desempenho |

| Austrália |

| China |

| Índia |

| Indonésia |

| Japão |

| Malásia |

| Nova Zelândia |

| Coreia do Sul |

| Tailândia |

| Vietnã |

| Restante da Ásia Pacífico |

| Forma | Concentrados | |

| Isolados | ||

| Usuário Final | Ração Animal | |

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos / Molhos | ||

| Confeitaria | ||

| Laticínios e Produtos Alternativos a Laticínios | ||

| Alimentos RTE / RTC | ||

| Lanches | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | Alimentos para Bebês e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | ||

| Nutrição Esportiva / de Desempenho | ||

| Geografia | Austrália | |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Malásia | ||

| Nova Zelândia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia Pacífico | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em uma base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados os consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro do leite líquido/seco para uso como agente ligante ou espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como a porcentagem do Volume do Mercado de Usuário Final Fortificado com Proteínas no Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteínas - O teor médio de proteínas é o conteúdo médio de proteínas presente por 100 g de produto fabricado por todas as empresas usuárias finais consideradas no âmbito deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactoalbumina (α-Lactoalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais de aminoácido e ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos nitrogenados importantes, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecer brevemente vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo (British Retail Consortium) |

| Melhorador de pão | É uma mistura à base de farinha com vários componentes com propriedades funcionais específicas projetadas para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca Soldado Negra (Black Soldier Fly) |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica ao consumo de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que pariram recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e possui um teor de proteínas variando de 40-90% em peso. |

| Base de proteína seca | Refere-se à porcentagem de "proteína pura" presente em um suplemento após a remoção completa da água por meio de calor. |

| Soro do leite seco | É o produto resultante da secagem do soro do leite fresco que foi pasteurizado e ao qual nenhum conservante foi adicionado. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelelina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos que são imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do USDA (Economic Research Service) |

| Extrusão | É o processo de forçar ingredientes misturados macios por uma abertura em uma placa perfurada ou molde projetado para produzir a forma necessária. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como faba, é outro nome para grãos de ervilha amarela partidos. |

| FDA | Agência de Administração de Alimentos e Medicamentos (Food and Drug Administration) |

| Laminação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grânulos, cozido com aromas e xaropes, e depois prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que torna possível a formação ou manutenção de uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviço de alimentação | Refere-se à parte do setor alimentício que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes não encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentício. |

| FSANZ | Normas Alimentares Austrália Nova Zelândia (Food Standards Australia New Zealand) |

| FSIS | Serviço de Inspeção e Segurança Alimentar (Food Safety and Inspection Service) |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia (Food Safety and Standards Authority of India) |

| Agente gelificante | É um ingrediente que funciona como estabilizante e espessante para fornecer espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa (Greenhouse Gas) |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivadas especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem romper parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em partes menores. Seu processamento facilita e acelera a digestão. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e processada de proteína, que passou por separação para obter uma fração proteica pura. Normalmente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelo, unhas e a camada externa da pele. |

| Lactoalbumina | É a albumina contida no leite e obtida do soro do leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas de 1981 a 1996. |

| Monogástrico | Refere-se a um animal com estômago de câmara única. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir muitos materiais alimentares com celulose, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína de célula única, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosmética | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelo. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços pela perda de tecido, tipicamente como resultado de mudanças hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | A pontuação de aminoácidos corrigida pela digestibilidade da proteína (PDCAAS) é um método de avaliação da qualidade de uma proteína baseado tanto nos requisitos de aminoácidos dos seres humanos quanto em sua capacidade de digerir a proteína. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro do leite, gelatina, colágeno e proteínas do ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura de fungo é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumir (RTE) | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes do consumo. |

| RTD | Pronto para Beber (Ready-to-Drink) |

| RTS | Pronto para Servir (Ready-to-Serve) |

| Gordura saturada | É um tipo de gordura no qual as cadeias de ácidos graxos têm todas ligações simples. Geralmente é considerada prejudicial à saúde. |

| Linguiça | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Cápsula de gel mole (Softgel) | É uma cápsula à base de gelatina com recheio líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizante | É um ingrediente adicionado a produtos alimentícios para ajudar a manter ou melhorar sua textura original e suas características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a suplementar os nutrientes da dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentícios e de bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína do soro do leite |

| WPI | Isolado de proteína do soro do leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica; juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e decisões dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura