Tamanho e Participação do Mercado de Proteína de Soja da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

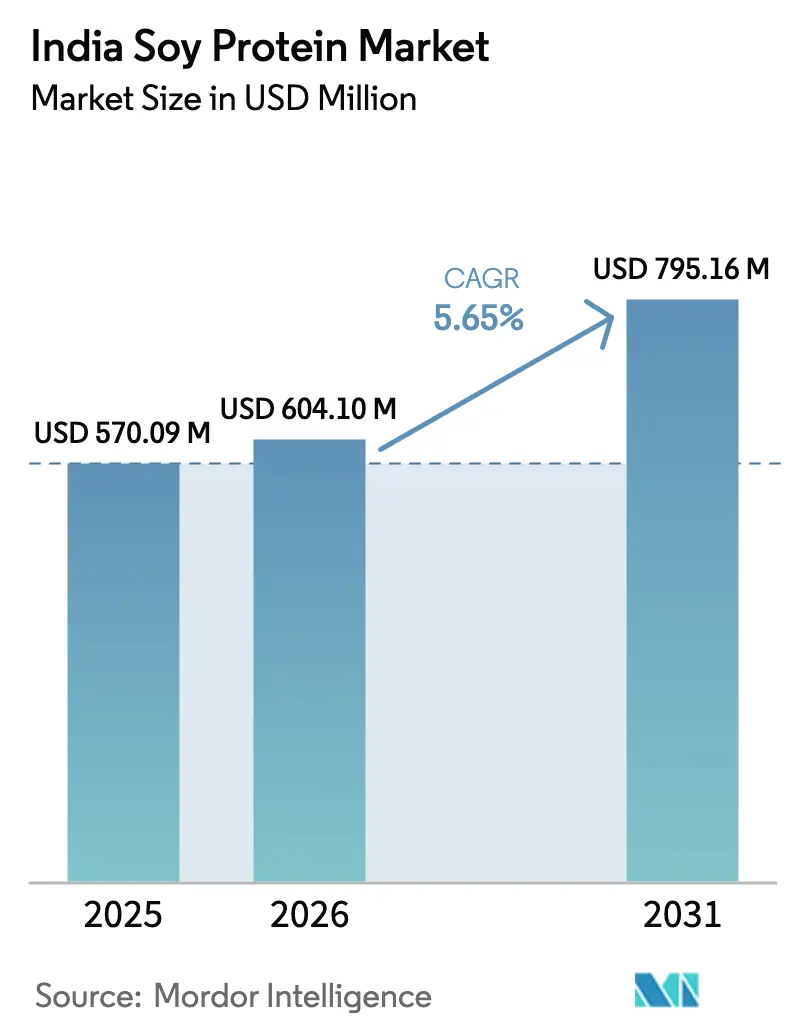

| Tamanho do mercado no ano base (2025) | 570.09 Milhões de dólares |

| Tamanho do Mercado (2026) | 604.10 Milhões de dólares |

| Tamanho do Mercado (2031) | 795.16 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.65% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Soja da Índia por Mordor Intelligence

O tamanho do Mercado de Proteína de Soja da Índia foi avaliado em USD 570,09 milhões em 2025 e espera-se que cresça de USD 604,10 milhões em 2026 para atingir USD 795,16 milhões até 2031, a um CAGR de 5,65% durante o período de previsão (2026-2031). A maior capacidade de esmagamento doméstico, uma base crescente de consumidores flexitarianos e incentivos governamentais que recompensam a agregação de valor em vez das exportações de grãos brutos continuam a impulsionar a demanda por concentrados, isolados e variantes texturizadas de proteína de soja. No entanto, a utilização permanece abaixo do teto instalado de 11,4 milhões de toneladas, pois os preços voláteis das matérias-primas comprimem as margens de esmagamento e convidam à substituição por farinhas proteicas mais baratas. Os formuladores de alimentos e bebidas estão expandindo o uso de isolados de soja em análogos de carne, bebidas nutricionais prontas para beber e salgadinhos assados, enquanto as marcas de nutrição esportiva impulsionam o crescimento em suplementos. Instrumentos de política como o esquema de Incentivo Vinculado à Produção (PLI) para processamento de alimentos e a Missão Nacional de Óleos Comestíveis (NMEO) prometem melhor disponibilidade de matérias-primas e melhores condições econômicas de processamento no médio prazo.

Principais Conclusões do Relatório

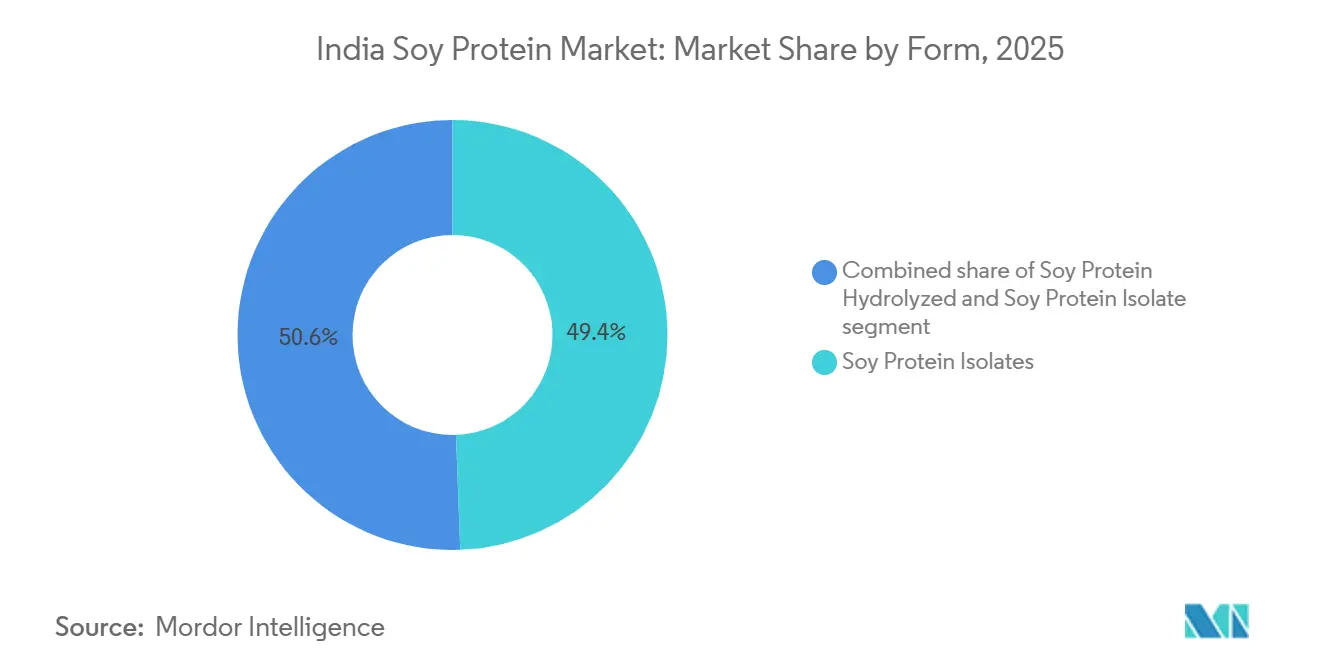

- Por forma, os isolados de proteína de soja lideraram com 49,43% da participação do mercado de proteína de soja da Índia em 2025, enquanto as variantes texturizadas e hidrolisadas têm previsão de expansão a um CAGR de 5,95% até 2031.

- Por categoria, a proteína convencional capturou uma participação de 68,57% em 2025, enquanto as variantes orgânicas estão posicionadas para crescer a um CAGR de 6,44% até 2031.

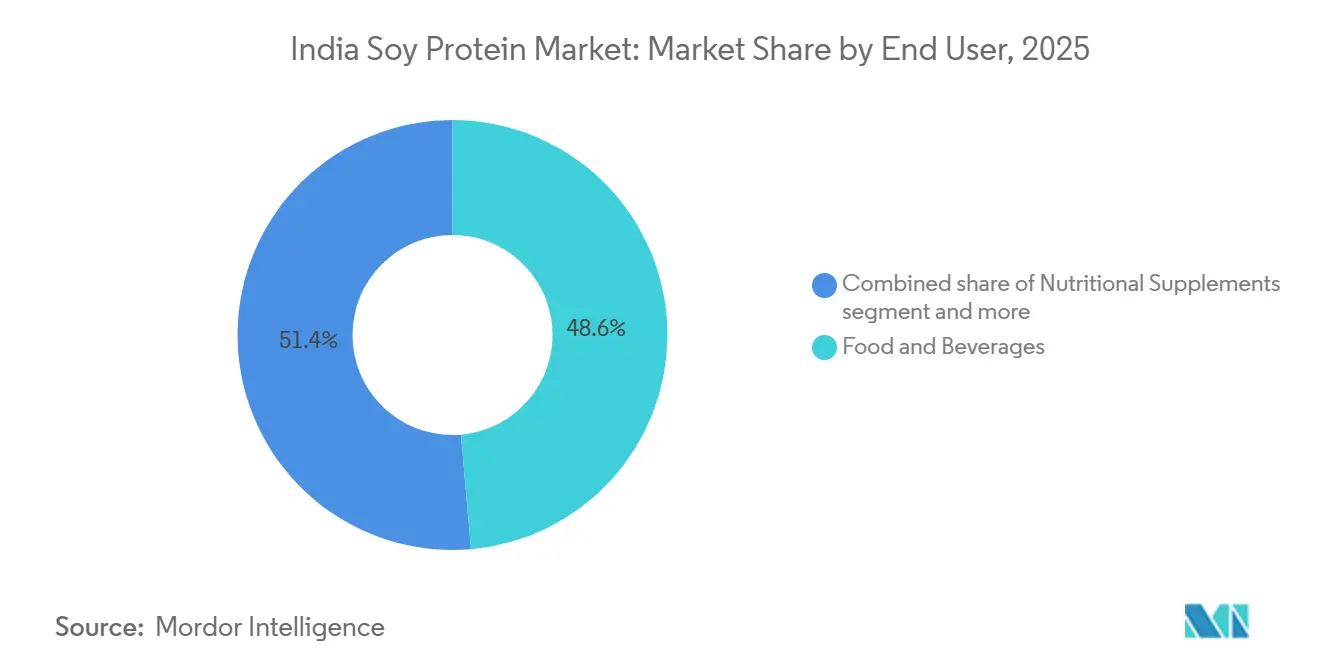

- Por usuário final, alimentos e bebidas responderam por 48,63% em 2025, enquanto os suplementos devem crescer a um CAGR de 6,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Proteína de Soja da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O crescimento das dietas vegetariana, vegana e flexitariana impulsiona a proteína de soja | +1.2% | Nacional, com concentração em metrópoles urbanas e cidades de Nível 1 | Médio prazo (2-4 anos) |

| Demanda crescente por salgadinhos, bebidas e produtos prontos para beber enriquecidos com proteína vegetal | +1.4% | Nacional, liderado por Maharashtra, Karnataka, Delhi-NCR, Tamil Nadu | Curto prazo (≤ 2 anos) |

| Adoção de proteínas à base de soja em alimentos para animais de estimação e aquicultura na Índia | +0.6% | Nacional, adoção inicial em estados costeiros (Andhra Pradesh, Bengala Ocidental, Tamil Nadu) para aquicultura | Longo prazo (≥ 4 anos) |

| Crescimento da nutrição esportiva e suplementos de alto teor proteico | +1.1% | Nacional, concentração urbana em metrópoles e cidades de Nível 1/Nível 2 | Curto prazo (≤ 2 anos) |

| Iniciativas governamentais e do setor para promover proteínas vegetais | +0.8% | Nacional, com foco de política em Madhya Pradesh, Maharashtra, Rajasthan (principais estados produtores de soja) | Médio prazo (2-4 anos) |

| Uso de proteína de soja em fórmulas infantis, alimentos de desmame e leites sem lactose | +0.5% | Nacional, mercados urbanos e semiurbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento das Dietas Vegetariana, Vegana e Flexitariana Impulsiona a Proteína de Soja

O panorama do consumo de proteínas na Índia revela um déficit estrutural: 73% da população não atinge os requisitos diários de proteína, com vegetarianos apresentando 91% de deficiência e não vegetarianos 85%, de acordo com dados divulgados pela Country Delight em agosto de 2025. Essa lacuna cria demanda latente por proteínas vegetais acessíveis, onde isolados e concentrados de soja oferecem vantagens de custo em relação a laticínios e carnes. O relatório de Ingestão Nutricional na Índia do Ministério de Estatística e Implementação de Programas (junho de 2025) quantifica a ingestão per capita de proteínas por estado e identifica as regiões com dietas mais dominadas por cereais como mercados prioritários para alimentos básicos enriquecidos com soja[1]Fonte: Escritório do Registrador Geral, "Ingestão Nutricional na Índia", MOSPI, mospi.gov.in. Os consumidores urbanos estão migrando para dietas flexitarianas não apenas por razões éticas, mas também devido ao aumento dos preços da carne e campanhas de conscientização sobre saúde que associam proteínas vegetais a benefícios cardiovasculares. A Tata Consumer Products entrou no segmento de pó de proteína vegetal em setembro de 2022 com o Tata GoFit, aproveitando o patrimônio de marca para capturar consumidores preocupados com a saúde. A Akshayakalpa Organic anunciou uma estratégia focada em proteínas, visando Rs 550 crore (USD 66 milhões) em receita no exercício fiscal de 2025, sinalizando uma mudança de direção dos players de bens de consumo de rápida movimentação em direção a portfólios de proteínas.

Demanda Crescente por Salgadinhos, Bebidas e Produtos Prontos para Beber Enriquecidos com Proteína Vegetal

A convergência de conveniência, nutrição e demandas por rótulo limpo está remodelando os ciclos de desenvolvimento de produtos em alimentos embalados. A Country Delight lançou um leite de vaca com alto teor proteico em agosto de 2025, fornecendo 30 gramas de proteína por 450 ml de porção, posicionando-o como substituto de refeição e abordando os 90% dos consumidores urbanos que desconhecem a ingestão diária recomendada de proteínas. Embora à base de laticínios, essa inovação sinaliza uma aceitação mais ampla do enriquecimento proteico em categorias de bebidas, criando oportunidades de adjacência para isolados de proteína de soja em shakes prontos para beber à base vegetal e águas proteicas. O segmento de Alimentos e Bens de Consumo de Rápida Movimentação da Patanjali Foods, que inclui explicitamente proteína de soja texturizada, cresceu 57% em receita ano a ano para Rs 6.938,71 crore (USD 829 milhões) nos nove meses encerrados em dezembro de 2023, com biscoitos sozinhos contribuindo com Rs 1.225,72 crore (USD 146 milhões), sugerindo a integração da proteína de soja em formulações de salgadinhos para o mercado de massa, de acordo com a Patanjali Foods Limited. O esquema de Incentivo Vinculado à Produção para processamento de alimentos, anunciado em dezembro de 2024, incentiva a expansão de capacidade e a modernização tecnológica para fabricantes de alimentos processados, reduzindo as barreiras à adoção de proteína de soja em extrusão de salgadinhos e enriquecimento de bebidas, de acordo com o Escritório de Informações à Imprensa. As regulamentações de rotulagem da FSSAI exigem declaração de alérgenos para soja e limites composicionais para alegações de proteína, garantindo transparência, mas também aumentando os custos de conformidade para players menores.

Adoção de Proteínas à Base de Soja em Alimentos para Animais de Estimação e Aquicultura na Índia

A expansão da aquicultura e a premiumização em alimentos para animais de estimação estão desbloqueando uma demanda de nicho, porém de alto crescimento, por concentrados e isolados de proteína de soja. O relatório Estado da Pesca e Aquicultura Mundial 2024 da FAO destaca a mudança global da aquicultura em direção a proteínas vegetais para reduzir a dependência da farinha de peixe, uma tendência que a Índia espelha à medida que a aquicultura doméstica se intensifica. Os setores de pecuária e aquicultura da Índia, documentados no Relatório Anual 2023-24 do Departamento de Criação de Animais e Laticínios, enfrentam custos crescentes de ração e restrições sazonais na disponibilidade de farelo de soja, levando os formuladores a explorar concentrados de proteína de soja processados com maior digestibilidade e menores fatores antinutricionais. Os alimentos para animais de estimação permanecem um segmento incipiente, mas a urbanização e as estruturas de famílias nucleares estão impulsionando a posse de animais de estimação e a disposição de pagar por formulações premium ricas em proteínas. A instalação de processamento de soja orgânica de 275 toneladas por dia da Anand Agro, certificada sob NPOP e APEDA, produz farelo de soja extrudado com 47-48% de proteína e 6% de gordura, posicionando-o para aplicações em ração onde maior densidade energética e perfis de aminoácidos justificam prêmios sobre o farelo extraído por solvente. No entanto, a substituição no setor de ração por grãos secos de destilaria e farelo de arroz desengordurado, impulsionada pela política de etanol e pela disponibilidade de subprodutos do beneficiamento de arroz, está corroendo a participação do farelo de soja nas rações avícolas, com o consumo de ração previsto em 6,15 milhões de toneladas métricas para 2025/26, abaixo de 6,99 milhões de toneladas métricas, de acordo com o FAS Nova Delhi (USDA)[2]Fonte: Das S., "Atualização de Oleaginosas e Produtos", USDA FAS, usda.gov.

Crescimento da Nutrição Esportiva e Suplementos de Alto Teor Proteico

O segmento de nutrição esportiva está transitando de um nicho centrado em academias para uma categoria de bem-estar mainstream, catalisado por fusões e aquisições estratégicas e extensões de marca. A aquisição de Rs 390 crore (USD 46,6 milhões) da Naturell pela Zydus Wellness, fabricante das barras Ritebite Max Protein, em outubro de 2024, ressalta o reconhecimento corporativo da escalabilidade e do perfil de margem do segmento. A Naturell reportou receitas de Rs 129 crore (USD 15,4 milhões) no exercício fiscal de 2024, e a Zydus espera que as sinergias de distribuição acelerem a penetração além das academias metropolitanas para o varejo de Nível 2 e Nível 3. Embora a proteína de soro de leite domine o segmento de pó, os isolados de proteína de soja estão ganhando tração entre os grupos de consumidores veganos e intolerantes à lactose, bem como em formulações de barras onde o custo e os perfis de alérgenos são importantes. A entrada da Tata Consumer Products no mercado de proteína vegetal com o pó de proteína vegetal Tata GoFit em setembro de 2022 aproveita a confiança da marca Tata para abordar o ceticismo sobre a eficácia da proteína vegetal[3]Fonte: Tata Consumer Products, "Pó de Proteína Vegetal Tata GoFit", Tata Consumer Products, tataconsumer.com. O crescimento do segmento também é demográfico: o aumento da renda disponível, a maior participação feminina no fitness e a conscientização sobre o papel da proteína no envelhecimento e no gerenciamento de doenças crônicas estão expandindo a base endereçável. As regulamentações de alegações de saúde da FSSAI exigem comprovação científica para alegações de qualidade proteica e funcionais, criando uma barreira de conformidade que favorece marcas estabelecidas com capacidades de pesquisa e desenvolvimento em detrimento de players não organizados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço da soja | -0.9% | Nacional, aguda em Madhya Pradesh, Maharashtra, Rajasthan (principais estados produtores) | Curto prazo (≤ 2 anos) |

| Altos custos de processamento e isolamento | -0.7% | Nacional, afetando processadores de pequeno e médio porte | Médio prazo (2-4 anos) |

| Escrutínio rigoroso da FSSAI e regulatório em torno da segurança, rotulagem e alegações de saúde da soja | -0.4% | Nacional | Médio prazo (2-4 anos) |

| Capacidade limitada de processamento doméstico de soja | -0.6% | Nacional, restrições de capacidade em estados não tradicionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço da Soja

A instabilidade dos custos de matéria-prima é a ameaça mais imediata às margens dos processadores e à competitividade de preços a jusante. A produção de soja para o ano de comercialização 2025/26 caiu para 10,7 milhões de toneladas métricas, uma queda de 12% em relação às previsões iniciais de 12,1 milhões de toneladas métricas, devido a chuvas intempestivas, atrasos no replantio e mudanças dos agricultores para arroz, cana-de-açúcar e milho, de acordo com o FAS Nova Delhi (USDA). O governo elevou os preços mínimos de suporte em 9% para Rs 5.328 por quintal (USD 62,6 por quintal) em maio de 2025, mas os preços nos mercados em julho-agosto de 2025 oscilaram em torno de Rs 5.500-5.600 por quintal, com expectativa de subir para Rs 5.900-6.000 por quintal à medida que a menor produção aperta os suprimentos. Os esmagadores enfrentam uma dupla pressão: custos de insumos mais altos e redução do imposto de importação sobre óleos vegetais brutos comestíveis (efetivo em 16,5% de 27,5% conforme a notificação de 30 de maio de 2025), o que aumenta a competitividade do óleo de soja importado e deprime os incentivos de esmagamento doméstico. Os estoques finais de farelo de soja para 2025/26 estão previstos em 455.000 toneladas métricas, uma redução de 52% em relação aos níveis anteriores, o que restringirá a disponibilidade para extração de proteína de grau alimentício. A variabilidade climática e a irrigação limitada nos cinturões de soja de sequeiro de Madhya Pradesh e Maharashtra amplificam as oscilações de produção ano a ano, impedindo que os processadores firmem contratos de preço fixo de longo prazo com fabricantes de alimentos. A Missão Nacional de Óleos Comestíveis visa estabilizar o fornecimento por meio de maiores rendimentos e expansão da área cultivada, mas seu impacto se materializará apenas no médio prazo.

Altos Custos de Processamento e Isolamento

A produção de isolados e concentrados de proteína de soja requer equipamentos de extração, purificação e secagem com uso intensivo de capital, criando economias de escala que favorecem grandes players integrados. A instalação baseada em extrusora de 275 toneladas por dia da Anand Agro, que utiliza maquinário da Bronto (Ucrânia) e da Buhler, demonstra o investimento em infraestrutura necessário para produzir farelo extrudado de alto teor proteico (47-48%) com atividade de urease controlada e índice de dispersibilidade proteica. Os processos de isolamento para isolados com teor proteico de 90% ou mais envolvem etapas adicionais — extração aquosa, ajuste de pH, centrifugação e secagem por atomização — que multiplicam os custos de energia e água. Processadores menores que operam plantas de extração por solvente para farelo de soja de commodities carecem da expertise técnica e do capital para retrofitar a produção de isolados, limitando o fornecimento doméstico e forçando os fabricantes de alimentos a importar ou substituir por concentrados de menor pureza. Os custos de energia na Índia, embora menores do que nos mercados desenvolvidos, estão aumentando, e a escassez de água nas regiões produtoras de soja adiciona risco operacional. O subsídio de capital e o suporte à modernização tecnológica do esquema de Incentivo Vinculado à Produção podem compensar parcialmente essas barreiras, mas os critérios de elegibilidade e os processos burocráticos podem excluir players menores. O relatório anual de 2024 da Bunge Limited enfatiza investimentos globais em capacidade de processamento e capacidades de ingredientes a jusante, sinalizando que as multinacionais estão se posicionando para atender à crescente demanda da Índia por produtos de proteína de soja de maior margem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Isolados Lideram, Variantes Texturizadas Aceleram

Os isolados de proteína de soja capturaram 49,43% da participação de mercado em 2025, refletindo seu domínio em aplicações que exigem alta pureza proteica, sabor neutro e propriedades superiores de emulsificação, como análogos de carne, barras proteicas e fórmulas de nutrição clínica. As proteínas de soja texturizadas e hidrolisadas, embora com participações menores, estão se expandindo a um CAGR de 5,95% até 2031, impulsionadas por salgadinhos prontos para consumo, substitutos de carne extrudados e alimentos de conveniência onde textura e mastigabilidade são críticas. Os concentrados de proteína de soja ocupam o meio-termo, oferecendo 70% de teor proteico a um custo menor do que os isolados, e são utilizados em panificação, análogos de laticínios e ração animal onde a pureza extrema é desnecessária. A mudança em direção às formas texturizadas é evidente no segmento de Alimentos e Bens de Consumo de Rápida Movimentação da Patanjali Foods, que inclui explicitamente proteína de soja texturizada e cresceu 64% ano a ano no terceiro trimestre do exercício fiscal de 2024, com biscoitos e salgadinhos contribuindo com volumes significativos para a participação de mercado em 2025, refletindo seu domínio em aplicações que os demandam.

A tecnologia de processamento diferencia o desempenho: os isolados requerem extração aquosa e secagem por atomização, os concentrados utilizam lavagem com álcool ou lixiviação ácida, e as variantes texturizadas empregam cozimento por extrusão sob alta temperatura e pressão. A planta baseada em extrusora da Anand Agro, produzindo 220 toneladas métricas por dia de farelo de soja com 47-48% de proteína e 6% de gordura, demonstra a capacidade técnica de produzir produtos extrudados de maior teor de gordura e energia adequados para aplicações em ração e alimentos. As proteínas de soja hidrolisadas, produzidas por hidrólise enzimática ou ácida, oferecem melhor solubilidade e alergenicidade reduzida, posicionando-as para fórmulas infantis e nutrição médica, embora o escrutínio regulatório em torno da rotulagem de alérgenos sob as regras da FSSAI permaneça rigoroso. O suporte à modernização tecnológica do esquema de Incentivo Vinculado à Produção deve acelerar a adoção de equipamentos avançados de extrusão e isolamento, reduzindo a diferença de custo entre as formas de proteína de soja doméstica e importada.

Por Categoria: Convencional Domina, Orgânico Ganha Impulso

A proteína de soja convencional respondeu por 68,57% da participação de mercado em 2025, sustentada pela competitividade de custos, cadeias de fornecimento estabelecidas e ampla aceitação em aplicações de ração, alimentos e industriais. A proteína de soja orgânica, certificada sob o Programa Nacional de Produção Orgânica da APEDA, está crescendo a um CAGR de 6,44% até 2031, impulsionada pela demanda de exportação da Europa e da América do Norte, pelo posicionamento premium doméstico e pela disposição dos consumidores de pagar por credenciais não transgênicas e livres de pesticidas. A instalação de processamento de soja orgânica certificada pela NPOP e APEDA da Anand Agro, com capacidade de 275 toneladas por dia, exemplifica a infraestrutura necessária para capturar prêmios orgânicos, embora a área cultivada de soja orgânica permaneça uma pequena fração do cultivo total[4]Fonte: Autoridade de Desenvolvimento de Exportação de Produtos Agrícolas e Processados, "Normas NPOP", apeda.gov.in.

A certificação orgânica impõe custos adicionais, períodos de conversão, restrições de insumos, auditorias de terceiros e documentação de rastreabilidade que limitam a participação de agricultores de pequena escala e processadores menores. No entanto, o relatório anual 2023-24 da APEDA destaca atividades de promoção de exportações, atualizações de laboratórios e iniciativas de capacitação para exportadores orgânicos, reduzindo assim o atrito de conformidade. A ênfase da Missão Nacional de Óleos Comestíveis em variedades de alto rendimento e clusters de cadeia de valor não prioriza explicitamente o cultivo orgânico, sugerindo que a produção convencional continuará a dominar o fornecimento doméstico. A proteína de soja convencional se beneficia de economias de escala no esmagamento e processamento, menores custos de insumos e maior adoção pelos agricultores, mas enfrenta riscos reputacionais em segmentos premium onde preocupações com transgênicos e pesticidas influenciam as decisões de compra. A trajetória de crescimento da proteína de soja orgânica depende da expansão da área certificada, da melhoria da paridade de rendimento com as variedades convencionais e da manutenção de prêmios de preço que justifiquem os maiores custos de produção.

Por Usuário Final: Alimentos e Bebidas Ancoram a Demanda, Suplementos Disparam

Alimentos e bebidas comandaram 48,63% da participação de usuário final em 2025, abrangendo panificação, análogos de laticínios, substitutos de carne, refeições prontas para consumo e salgadinhos, onde a proteína de soja serve como ingrediente funcional para textura, emulsificação e enriquecimento proteico. O segmento de suplementos, que abrange nutrição esportiva, fórmulas infantis e nutrição médica, está se expandindo a um CAGR de 6,24% até 2031, impulsionado por aquisições como a compra de Rs 390 crore (USD 46,6 milhões) da Naturell pela Zydus Wellness em outubro de 2024 e a entrada da Tata Consumer Products com o pó de proteína vegetal Tata GoFit. A ração animal permanece um usuário final significativo, porém de crescimento mais lento, restringido pela substituição por grãos secos de destilaria e farelo de arroz desengordurado. O consumo de ração de farelo de soja está previsto em 6,15 milhões de toneladas métricas para 2025/26, abaixo de 6,99 milhões de toneladas métricas, de acordo com o FAS Nova Delhi (USDA).

Dentro de alimentos e bebidas, análogos de carne e leites sem lactose são nichos de alto crescimento, embora os volumes absolutos permaneçam modestos. O lançamento em agosto de 2025 pela Country Delight de um leite de vaca com 30 gramas de proteína, embora à base de laticínios, sinaliza uma aceitação mais ampla do enriquecimento proteico, o que beneficia as bebidas prontas para beber à base vegetal. O segmento de biscoitos da Patanjali Foods, que contribuiu com Rs 1.225,72 crore (USD 146 milhões) nos nove meses encerrados em dezembro de 2023, provavelmente incorpora proteína de soja para redução de custos e enriquecimento proteico. O crescimento do segmento de suplementos é demográfico e comportamental: o aumento da renda disponível, a maior participação feminina no fitness e a conscientização sobre o papel da proteína no envelhecimento e no gerenciamento de doenças crônicas estão expandindo a base endereçável além dos frequentadores de academias. As regulamentações de alegações de saúde da FSSAI exigem comprovação científica para alegações de qualidade proteica e funcionais, criando uma barreira de conformidade que favorece marcas estabelecidas com capacidades de pesquisa e desenvolvimento. A demanda de ração animal está vinculada ao crescimento da produção pecuária e avícola, documentado nas Estatísticas Básicas de Criação de Animais 2025 do Departamento de Criação de Animais e Laticínios, que fornece contagens de rebanhos e volumes de produção por estado que impulsionam a demanda por ração composta.

Análise Geográfica

O mercado de proteína de soja da Índia está geograficamente ancorado no cinturão produtor de soja de Madhya Pradesh, Maharashtra e Rajasthan, que juntos respondem por mais de 77% da produção nacional de oleaginosas, com Madhya Pradesh sozinho contribuindo com aproximadamente 52% da produção de soja, de acordo com a Missão Nacional de Óleos Comestíveis, Escritório de Informações à Imprensa[5]Fonte: Escritório de Informações à Imprensa, "Missão Nacional de Óleos Comestíveis", pib.gov.in. A capacidade de esmagamento está concentrada nesses estados, criando vantagens logísticas para os processadores e reduzindo os custos de transporte de matérias-primas. No entanto, a demanda é cada vez mais urbana e dispersa, com metrópoles e cidades de Nível 1 em Karnataka, Tamil Nadu, Delhi-NCR e Gujarat impulsionando o consumo de análogos de carne à base de soja, suplementos proteicos e bebidas sem lactose. A Missão Nacional de Óleos Comestíveis visa expandir o cultivo de soja para áreas não tradicionais, utilizando pousios de arroz e batata e promovendo o cultivo intercalado, com o objetivo de adicionar 4 milhões de hectares até 2030-31, descentralizando assim a capacidade de processamento e reduzindo os gargalos regionais de fornecimento. Estados costeiros como Andhra Pradesh, Bengala Ocidental e Tamil Nadu estão emergindo como centros de demanda para aplicações em aquicultura, onde concentrados e isolados de proteína de soja estão substituindo a farinha de peixe em sistemas intensivos de criação de camarão e peixe, conforme destacado no relatório Estado da Pesca e Aquicultura Mundial 2024 da FAO.

As disparidades regionais no consumo de proteínas, documentadas no relatório de Ingestão Nutricional na Índia do Ministério de Estatística e Implementação de Programas (junho de 2025), revelam estados com dietas mais dominadas por cereais e menor ingestão de leguminosas e laticínios como mercados prioritários para alimentos básicos enriquecidos com soja e alimentos suplementares. O anúncio do governo em novembro de 2025 de subsídios para unidades de processamento de soja em Madhya Pradesh, Rajasthan, Maharashtra e Assam sinaliza a intenção de expandir a capacidade além dos centros tradicionais, embora a inclusão de Assam sugira esforços exploratórios para estabelecer processamento no Nordeste. A competitividade das exportações se deteriorou, com as remessas de farelo de soja previstas em 15,5 lakh toneladas para 2025/26 versus 22,75 lakh toneladas no ano anterior, à medida que o farelo de soja argentino subcota os preços indianos e as perturbações geopolíticas no Irã e em Bangladesh reduzem os compradores tradicionais. O consumo doméstico está aumentando, com o uso de soja de grau alimentício previsto em 820.000 toneladas métricas para 2025/26, refletindo a demanda incremental de tofu, leite de soja e salgadinhos à base de soja, particularmente em mercados urbanos, de acordo com o FAS Nova Delhi (USDA).

As restrições de infraestrutura, a produção sazonal, o armazenamento limitado e as cadeias de frio inadequadas amplificam a volatilidade regional de preços e forçam os agricultores a vender imediatamente após a colheita, deprimindo os preços e desencorajando prêmios de qualidade. A ênfase da Missão Nacional de Óleos Comestíveis na infraestrutura pós-colheita, incluindo 50 novas unidades de armazenamento de sementes e suporte para instalações de coleta e extração, visa estabilizar as cadeias de fornecimento regionais. As atividades de promoção de exportações da APEDA, documentadas em seu relatório anual 2023-24, incluem delegações comerciais, participação em feiras de alimentos no exterior e disseminação de inteligência de mercado, que apoiam os exportadores de proteína de soja no acesso a mercados internacionais premium. No entanto, os aumentos de direitos aduaneiros sobre óleos vegetais brutos comestíveis de 5,5% para 16,5% e sobre óleos refinados de 13,75% para 35,75%, implementados para proteger os processadores domésticos, também elevam os custos de insumos para os fabricantes de alimentos que dependem de óleo de soja importado, criando diferenciais de custo regionais.

Cenário Competitivo

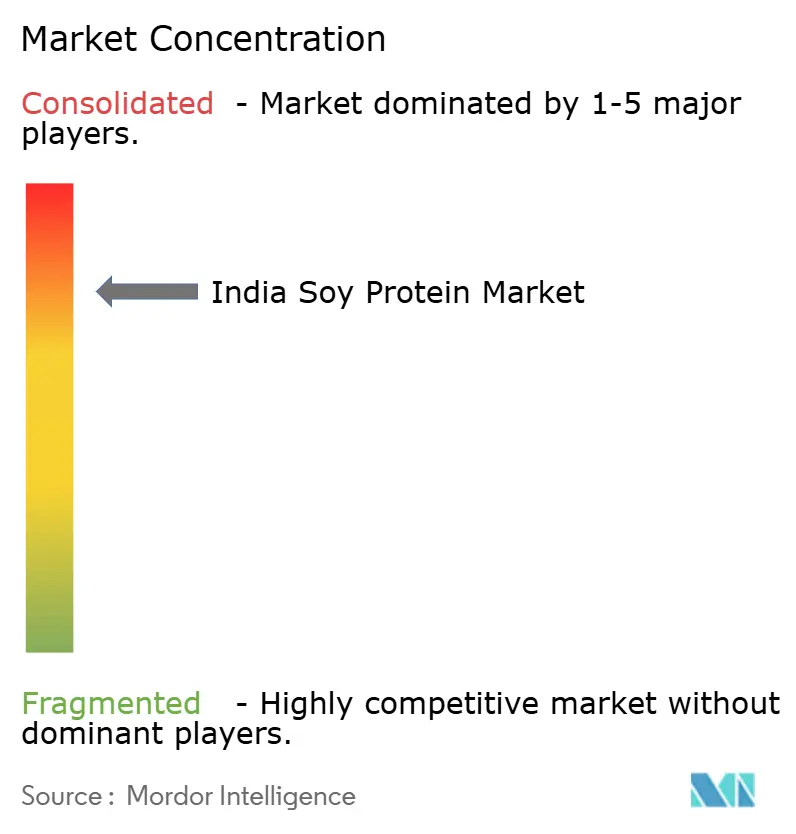

O mercado de proteína de soja da Índia exibe alta concentração, com os cinco principais players comandando 88% de participação combinada, refletindo economias de escala no esmagamento, cadeias de fornecimento integradas e patrimônio de marca que criam formidáveis barreiras de entrada. A Ruchi Soya Industries, rebatizada como Patanjali Foods após a aquisição de Rs 4.350 crore (USD 520 milhões) pela Patanjali Ayurved em dezembro de 2019, aproveita a maior infraestrutura integrada de produção de proteína de soja e alimentos à base de soja da Índia, aliada à extensa distribuição varejista e confiança do consumidor da Patanjali. A Sonic Biochem Extractions domina o segmento de proteína funcional de soja não transgênica, atendendo a mercados de exportação e clientes domésticos premium que exigem certificações NPOP ou equivalentes.

A Cargill India e a Bunge India, como subsidiárias de gigantes globais do agronegócio, fornecem ingredientes de proteína de soja de grau industrial para fábricas de ração e processadores de alimentos, beneficiando-se de redes globais de fornecimento e expertise técnica em isolamento e produção de concentrados proteicos. A Marico, tradicionalmente um player de óleos comestíveis de bens de consumo de rápida movimentação, entrou nos alimentos à base de proteína de soja com suas marcas Saffola Soya Bhurji e Meal Maker, visando consumidores do mercado de massa com produtos de soja acessíveis e de marca. Oportunidades de espaço em branco existem em segmentos de maior margem — isolados de proteína de soja orgânica, proteínas de soja hidrolisadas para fórmulas infantis e proteínas de soja texturizadas para análogos de carne premium — onde o fornecimento doméstico é limitado e as importações ou substitutos dominam. Os disruptores emergentes incluem GoodDot, Blue Tribe Foods e AS-IT-IS Nutrition, que se concentram em alternativas de carne à base vegetal e suplementos proteicos diretos ao consumidor, aproveitando o comércio eletrônico e as mídias sociais para contornar o varejo tradicional.

A GoodDot recebeu investimento da Sixth Sense Ventures em julho de 2021 para escalar a produção e expandir a distribuição de carne moída, kebabs e nuggets à base vegetal. A adoção de tecnologia é um diferenciador competitivo: o processamento baseado em extrusora, conforme demonstrado pela instalação de 275 toneladas por dia da Anand Agro, produz farelo de soja com maior teor proteico e menor umidade, com perfis superiores de aminoácidos em comparação com a extração por solvente, justificando prêmios em aplicações de ração e alimentos. A conformidade com as regulamentações de rotulagem, declaração de alérgenos e alegações de saúde da FSSAI cria uma barreira para players estabelecidos com equipes internas de garantia de qualidade e assuntos regulatórios, enquanto os entrantes menores enfrentam atrasos e rejeições.

Líderes do Setor de Proteína de Soja da Índia

Sonic Biochem Extractions Pvt. Ltd

Ruchi Soya Industries Ltd

Cargill India

Agro Solvent Products Pvt Ltd

Marico Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Country Delight lançou um leite de vaca com alto teor proteico fornecendo 30 gramas de proteína por 450 ml de porção, visando os 73% dos indianos que não atingem seus requisitos diários de proteína, com planos de estender a linha de produtos para incluir paneer com alto teor proteico, dahi, pães de grãos integrais e massas frescas.

- Outubro de 2024: A Zydus Wellness adquiriu a Naturell, fabricante das barras e salgadinhos Ritebite Max Protein, por Rs 390 crore (USD 46,6 milhões) em uma transação totalmente em dinheiro, posicionando a Zydus para expandir seu portfólio de lanches saudáveis e aproveitar as sinergias de distribuição para escalar a marca além das academias metropolitanas para o varejo de Nível 2 e Nível 3.

- Julho de 2024: A Patanjali Ayurved vendeu seu negócio de varejo de alimentos para a Ruchi Soya (agora Patanjali Foods) por Rs 690 crore (USD 82,5 milhões), consolidando o portfólio de varejo e alimentos da Ruchi Soya e expandindo sua presença de distribuição para produtos derivados de soja.

Escopo do Relatório do Mercado de Proteína de Soja da Índia

A proteína de soja é a proteína encontrada na soja, uma leguminosa nativa do Leste Asiático. É uma das poucas proteínas de origem vegetal que fornece todos os nove aminoácidos essenciais, tornando-a uma proteína "completa" de qualidade semelhante às proteínas animais. A proteína de soja é extraída de grãos de soja descascados e desengordurados e, em seguida, processada em diferentes formas comerciais. O relatório sobre o Mercado de Proteína de Soja da Índia oferece uma avaliação detalhada da dinâmica do mercado, incluindo os principais impulsionadores de crescimento, restrições, oportunidades e tendências emergentes que influenciam o desenvolvimento do setor. Ele fornece estimativas e previsões do tamanho do mercado em valor e volume, juntamente com uma análise do cenário competitivo e do ambiente regulatório na Índia. O escopo do estudo abrange a segmentação por forma, categoria e usuário final para fornecer insights abrangentes sobre os padrões de demanda em várias aplicações. Por forma, o mercado é classificado em concentrados de proteína de soja, proteína de soja hidrolisada e isolados de proteína de soja. Com base na categoria, o mercado é dividido em produtos orgânicos e convencionais. Em relação aos usuários finais, o relatório abrange aplicações em ração animal, alimentos e bebidas e suplementos nutricionais. O segmento de alimentos e bebidas é analisado em panificação, bebidas, cereais matinais, condimentos e molhos, confeitaria, laticínios e alternativas lácteas, produtos de carne, aves, frutos do mar e produtos alternativos à carne, alimentos prontos para consumo e prontos para cozinhar e salgadinhos. O segmento de suplementos nutricionais inclui fórmulas para bebês e lactentes, nutrição para idosos e nutrição médica e nutrição esportiva e de desempenho.

| Concentrados de Proteína de Soja |

| Proteína de Soja Hidrolisada |

| Isolados de Proteína de Soja |

| Orgânico |

| Convencional |

| Ração Animal | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais Matinais | |

| Condimentos/Molhos | |

| Confeitaria | |

| Laticínios e Alternativas Lácteas | |

| Produtos de Carne/Aves/Frutos do Mar e Produtos Alternativos à Carne | |

| Alimentos Prontos para Consumo/Prontos para Cozinhar | |

| Salgadinhos | |

| Suplementos Nutricionais | Fórmula para Bebês e Lactentes |

| Nutrição para Idosos e Nutrição Médica | |

| Nutrição Esportiva/de Desempenho |

| Por Forma | Concentrados de Proteína de Soja | |

| Proteína de Soja Hidrolisada | ||

| Isolados de Proteína de Soja | ||

| Por Categoria | Orgânico | |

| Convencional | ||

| Por Usuário Final | Ração Animal | |

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Laticínios e Alternativas Lácteas | ||

| Produtos de Carne/Aves/Frutos do Mar e Produtos Alternativos à Carne | ||

| Alimentos Prontos para Consumo/Prontos para Cozinhar | ||

| Salgadinhos | ||

| Suplementos Nutricionais | Fórmula para Bebês e Lactentes | |

| Nutrição para Idosos e Nutrição Médica | ||

| Nutrição Esportiva/de Desempenho | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro de leite líquido/seco para uso como agente ligante, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como o percentual do Volume do Mercado de Usuário Final Enriquecido com Proteína em relação ao Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas de usuário final consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactalbumina (α-Lactalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais tanto amino quanto ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo nitrogênio, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecer brevemente vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, projetada para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca Soldado Negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica à ingestão de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor proteico que varia de 40-90% em peso. |

| Base de proteína seca | Refere-se ao percentual de "proteína pura" presente em um suplemento após a remoção completa da água por calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes que são perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Extrusão | É o processo de forçar ingredientes misturados e macios através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como Faba, é outra palavra para feijão amarelo partido. |

| FDA | Agência de Administração de Alimentos e Medicamentos |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grânulos, cozido com aromas e xaropes e, em seguida, prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviço de alimentação | Refere-se à parte da indústria alimentícia que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentício. |

| FSANZ | Normas Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizador e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em pedaços menores. Seu processamento facilita e acelera a digestão. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Tipicamente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelos, unhas e a camada externa da pele. |

| Lactalbumina | É a albumina contida no leite e obtida do soro de leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir muitos materiais alimentares celulósicos, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosmética | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelos. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de mudanças hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | O escore de aminoácidos corrigido pela digestibilidade proteica (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos quanto em sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas do ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura fúngica é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo (RTE) | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| RTD | Pronto para Beber |

| RTS | Pronto para Servir |

| Gordura saturada | É um tipo de gordura na qual as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Seitan | É um substituto de carne à base vegetal feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizador | É um ingrediente adicionado a produtos alimentícios para ajudar a manter ou melhorar sua textura original e características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentícios e bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de soro de leite |

| WPI | Isolado de proteína de soro de leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura