Tamanho e Participação do Mercado de Proteína de Soja da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

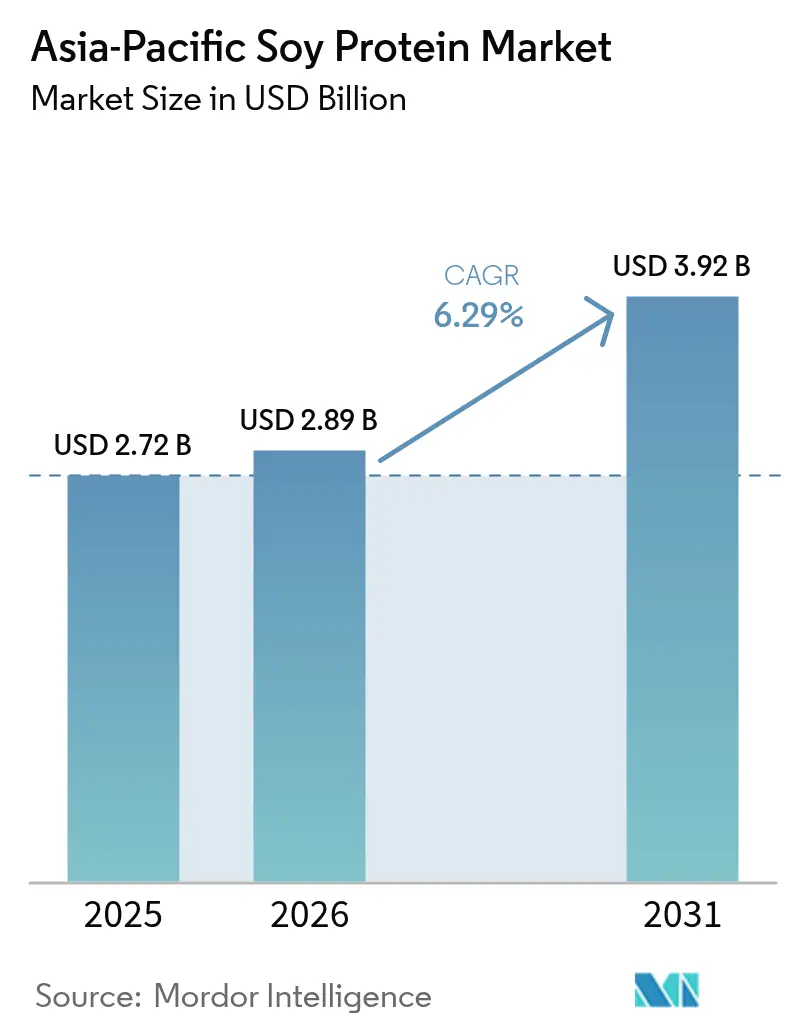

| Tamanho do mercado no ano base (2025) | 2.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Soja da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de proteína de soja da Ásia-Pacífico em 2026 é estimado em USD 2,89 bilhões, crescendo a partir do valor de 2025 de USD 2,72 bilhões, com projeções para 2031 indicando USD 3,92 bilhões, crescendo a um CAGR de 6,29% no período 2026-2031. O crescimento decorre de uma mudança constante do uso em ração de commodities para aplicações premium com foco nutricional, como fórmulas infantis, proteínas em pó para esportes e substitutos de carne à base de plantas. Pressões regulatórias sobre segurança alimentar, a crescente busca dos consumidores por proteínas sustentáveis e a expansão dos canais de comércio eletrônico estão ampliando o alcance regional. A China mantém a maior participação de receita, mas os maiores ganhos de renda da Indonésia e novos ativos de processamento conferem a ela o maior potencial de crescimento. Obstáculos do lado da oferta — dependência de importações na China, custos de conformidade com a rotulagem de alérgenos e sensibilidade a preços em mercados rurais — moderam o impulso, mas também direcionam os processadores para formatos hidrolisados e texturizados de maior margem. O posicionamento competitivo agora depende de rastreabilidade, transparência em relação a alérgenos e capacidade de certificar categorias orgânicas ou não transgênicas para prêmios de exportação.

Principais Conclusões do Relatório

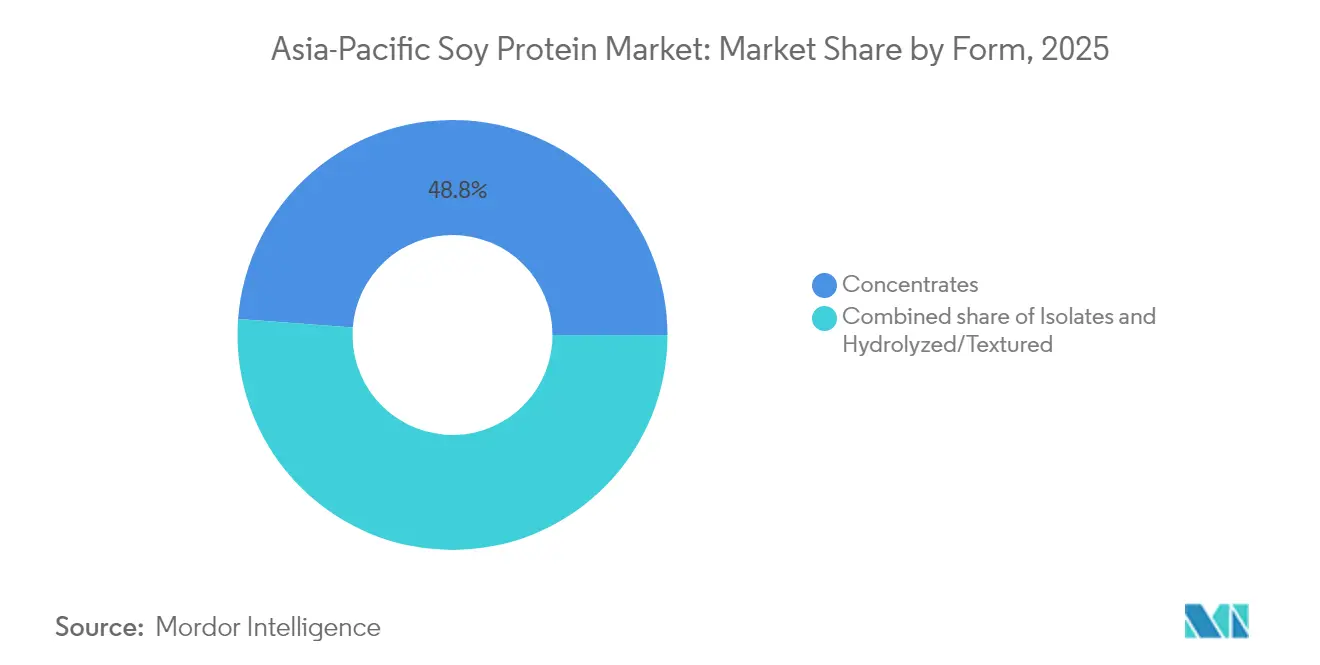

- Por forma, os concentrados lideraram com 48,82% de participação de receita em 2025; as variantes hidrolisadas e texturizadas estão avançando a um CAGR de 7,29% até 2031.

- Por natureza, as variantes convencionais responderam por 89,74% da participação de receita em 2025; as variantes orgânicas devem crescer a um CAGR mais rápido de 7,65% até 2031.

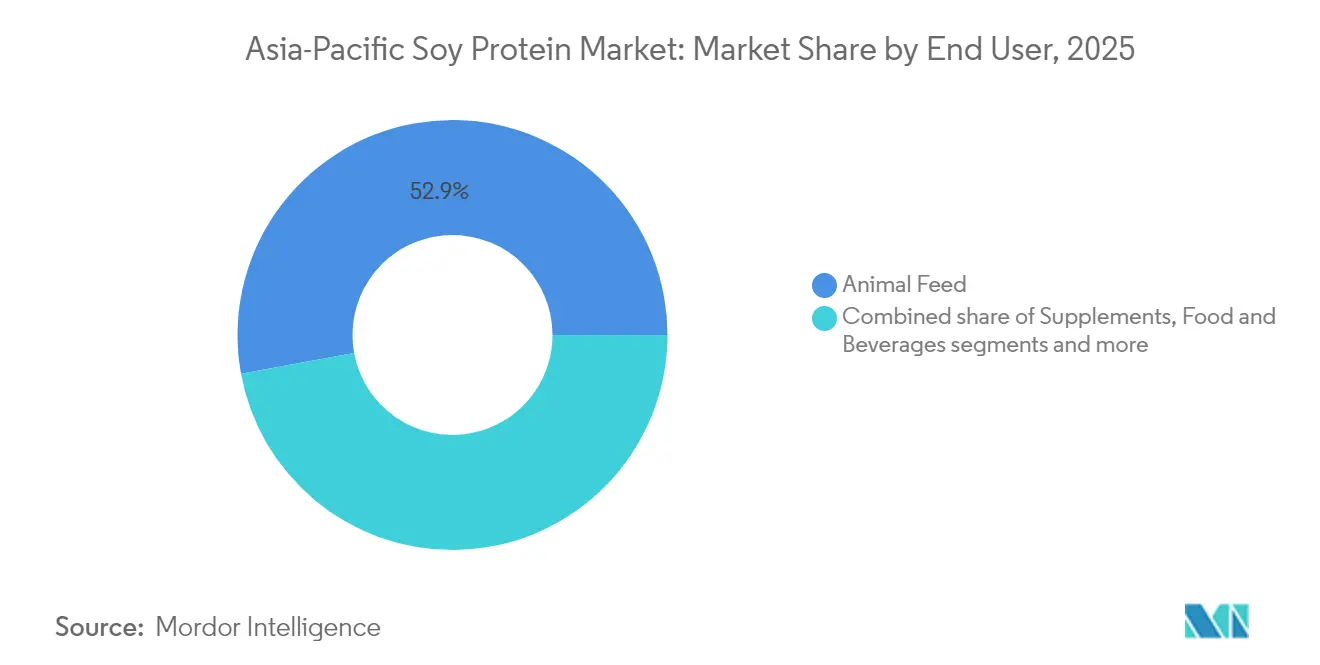

- Por usuário final, a ração respondeu por 52,88% da demanda em 2025, enquanto os suplementos registram o CAGR mais rápido de 7,05% até 2031.

- Por geografia, a China deteve 34,20% da receita de 2025; a Indonésia está progredindo a um CAGR de 7,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Proteína de Soja da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção crescente de dietas vegetarianas e à base de plantas | +1.2% | China, Índia, Tailândia, centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente conscientização sobre saúde e demanda por alimentos ricos em proteínas | +1.5% | Japão, Coreia do Sul, Austrália, China urbana e Índia | Curto prazo (≤ 2 anos) |

| Consumo crescente de produtos de panificação e cereais práticos | +0.9% | China, Indonésia, Filipinas, Vietnã | Médio prazo (2 a 4 anos) |

| Iniciativas governamentais voltadas para a segurança alimentar e fontes de proteína sustentáveis | +1.3% | Índia, China, Indonésia | Longo prazo (≥ 4 anos) |

| Forte produção doméstica de soja e infraestrutura de processamento | +0.8% | China, Índia, Tailândia | Longo prazo (≥ 4 anos) |

| Crescimento da população idosa impulsionando a demanda por produtos nutricionais | +1.0% | Japão, Coreia do Sul, China, Singapura | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de dietas vegetarianas e à base de plantas

A crescente adoção de dietas vegetarianas e à base de plantas é um fator-chave do mercado de proteína de soja da Ásia-Pacífico, com as preferências dos consumidores se voltando para fontes de proteína mais saudáveis e sustentáveis. A Pesquisa de Estratégia de Público da Tailândia de 2024 da Madre Brava revelou[1]Fonte: Madre Brava, "Dois terços dos tailandeses querem reduzir o consumo de carne e substituí-la por proteínas vegetais alternativas e/ou convencionais, para um estilo de vida mais saudável", madrebrava.org que aproximadamente dois terços dos consumidores tailandeses estão dispostos a reduzir o consumo de carne, optando por proteínas vegetais alternativas ou tradicionais como parte de um estilo de vida mais saudável. Esse crescente interesse em dietas à base de plantas é sustentado pela maior disponibilidade e acessibilidade de produtos de proteína de soja, juntamente com a variedade crescente de substitutos de carne e laticínios. A urbanização, o aumento da renda disponível e a maior conscientização sobre os benefícios ambientais e para a saúde dos alimentos à base de plantas estão acelerando ainda mais essa tendência. De acordo com um relatório da ONU-Habitat, a Ásia abriga 54% da população urbana mundial, o que representa mais de 2,2 bilhões de indivíduos. As projeções indicam que até 2050, a população urbana da Ásia crescerá mais 1,2 bilhão, representando um aumento de 50%[2]Fonte: ONU-Habitat, "Região da Ásia e do Pacífico", www.unhabitat.org. Os fabricantes e varejistas de alimentos da região estão inovando rapidamente e expandindo seus portfólios de produtos à base de plantas para atender à demanda evolutiva dos consumidores. Essa mudança não apenas está moldando os hábitos alimentares, mas também gerando oportunidades significativas de crescimento no mercado de proteína de soja em toda a Ásia-Pacífico.

Crescente conscientização sobre saúde e demanda por alimentos ricos em proteínas

A crescente conscientização sobre saúde e a demanda crescente por alimentos ricos em proteínas são fatores-chave do mercado de proteína de soja da Ásia-Pacífico. Os consumidores da região estão se tornando cada vez mais conscientes dos benefícios para a saúde associados à ingestão de proteínas, incluindo manutenção muscular, controle de peso e bem-estar geral. A proteína de soja, como proteína vegetal completa, atrai um público amplo que busca alternativas nutritivas, com baixo teor de gordura e sem colesterol às proteínas animais. Essa maior conscientização é complementada pelo aumento das doenças relacionadas ao estilo de vida, levando muitos a optarem por escolhas alimentares mais saudáveis que incluem alimentos e suplementos ricos em proteína de soja. Além disso, a expansão do setor de alimentos e bebidas está inovando com produtos enriquecidos e funcionais que incorporam proteína de soja, voltados para consumidores preocupados com a saúde. A combinação desses fatores está impulsionando o crescimento sustentado no mercado de proteína de soja em toda a Ásia-Pacífico, impulsionado pela crescente preferência dos consumidores por opções alimentares limpas, naturais e ricas em proteínas.

Iniciativas governamentais voltadas para a segurança alimentar e fontes de proteína sustentáveis

As iniciativas governamentais voltadas para a segurança alimentar e fontes de proteína sustentáveis estão desempenhando um papel crucial no crescimento do mercado de proteína de soja da Ásia-Pacífico. Vários governos da região, incluindo China, Japão, Malásia, Singapura e Indonésia, estão implementando políticas e programas para promover práticas agrícolas sustentáveis e proteínas alternativas como parte de suas estratégias nacionais de segurança alimentar. Essas iniciativas incluem incentivos financeiros, benefícios fiscais, subsídios para pesquisa e desenvolvimento e parcerias público-privadas destinadas a aumentar a capacidade de produção, a inovação e a adoção de produtos de proteína de soja. Por exemplo, o Plano de Modernização Agrícola da China estabelece metas ambiciosas para aumentar a produção de soja, enquanto Singapura promove proteínas alternativas por meio de apoio regulatório e financiamento à inovação para reduzir a dependência de fontes tradicionais de proteína. Além disso, os governos enfatizam a importância de apoiar os agricultores locais e o abastecimento sustentável para criar uma cadeia de fornecimento de proteínas resiliente, alinhada com os objetivos ambientais.

Forte produção doméstica de soja e infraestrutura de processamento

A forte produção doméstica de soja e a infraestrutura de processamento servem como um fator fundamental do mercado de proteína de soja da Ásia-Pacífico. Países como China, Índia, Indonésia e Malásia investiram fortemente na expansão de suas áreas de cultivo de soja e na melhoria das tecnologias de processamento, permitindo-lhes atender de forma confiável à crescente demanda por produtos à base de proteína de soja. Espera-se que a produção de soja da Índia aumente em 2024, apoiada por condições climáticas favoráveis e melhores práticas agrícolas que levaram ao aumento dos rendimentos. A Associação de Processadores de Soja da Índia (SOPA) projeta que a produção atingirá quase 1,26 milhão de toneladas, refletindo um crescimento de 6% em comparação com anos anteriores[3]Fonte: India Brand Equity Foundation, "A produção de soja da Índia atinge 1,26 milhão de toneladas: Entidade comercial", ibef.org. Uma infraestrutura robusta que abrange instalações avançadas de esmagamento, plantas de extração e redes logísticas garante produção e distribuição eficientes, aumentando a competitividade de custos e a disponibilidade de produtos. Por exemplo, cadeias de fornecimento integradas facilitam a aquisição tranquila de grãos de soja brutos e o processamento contínuo em diversas formas de proteína de soja, incluindo concentrados, isolados e variantes texturizadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Natureza alergênica da soja limitando a aceitação dos consumidores | -0.7% | Japão, Coreia do Sul, China urbana, Austrália | Curto prazo (≤ 2 anos) |

| Estruturas regulatórias rígidas que exigem rotulagem de alérgenos | -0.5% | China, Japão, Coreia do Sul, Índia | Médio prazo (2 a 4 anos) |

| Conscientização limitada sobre os benefícios da proteína de soja em algumas regiões | -0.6% | Índia rural, Indonésia, Filipinas, Vietnã | Médio prazo (2 a 4 anos) |

| Sensibilidade a preços em mercados de baixa renda | -0.8% | Índia, Indonésia, Filipinas, China rural | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Natureza alergênica da soja limitando a aceitação dos consumidores

A natureza alergênica da proteína de soja pode limitar a aceitação dos consumidores no mercado de proteína de soja da Ásia-Pacífico, representando uma restrição notável ao mercado. Embora as alergias à soja sejam relativamente menos prevalentes na Ásia em comparação com alguns países ocidentais, elas ainda afetam um segmento da população, particularmente crianças. Estudos sobre alergias alimentares indicam que a soja é um dos alérgenos alimentares reconhecidos, e a exposição pode levar a sintomas que variam de reações orais leves a respostas imunológicas mais graves. Esse potencial alergênico leva alguns consumidores a evitar produtos à base de soja, especialmente aqueles com histórico conhecido de alergias ou sensibilidades alimentares. Os fabricantes frequentemente precisam fornecer rotulagem clara e desenvolver variantes de proteína de soja hipoalergênicas para abordar essas preocupações. Apesar dos benefícios nutricionais da soja, a alergenicidade continua sendo um desafio para uma aceitação mais ampla e penetração de mercado, especialmente em grupos de consumidores sensíveis em toda a Ásia-Pacífico.

Estruturas regulatórias rígidas que exigem rotulagem de alérgenos

As estruturas regulatórias rígidas que exigem rotulagem de alérgenos são uma restrição notável para o mercado de proteína de soja da Ásia-Pacífico. Os governos da região, incluindo grandes mercados como China, Austrália e Tailândia, têm aplicado cada vez mais a declaração obrigatória de alérgenos em produtos alimentícios para proteger os consumidores com alergias alimentares e melhorar a transparência. Por exemplo, o padrão GB 7718-2025 da China introduz requisitos abrangentes para rotulagem clara de alérgenos, com aplicação plena prevista para 2027, garantindo que os consumidores possam identificar facilmente alérgenos potenciais como a soja. Da mesma forma, a Austrália implementou requisitos obrigatórios de declaração de alérgenos em 2024 para aumentar a segurança dos consumidores, e a Tailândia continua atualizando suas regulamentações de rotulagem em conformidade com as melhores práticas internacionais. Essas regulamentações rigorosas impõem encargos adicionais de conformidade aos fabricantes, como testes minuciosos de produtos, divulgações detalhadas de ingredientes e atualizações frequentes de documentação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Variantes Hidrolisadas Capturam o Impulso dos Substitutos de Carne

Os concentrados detiveram a maior participação de mercado no mercado de proteína de soja da Ásia-Pacífico em 2025, respondendo por aproximadamente 48,82% da receita. Essa dominância é amplamente atribuída à sua relação custo-benefício e versatilidade, tornando-os altamente atraentes para uma variedade de aplicações. Os concentrados são amplamente utilizados em produtos de panificação, alternativas a laticínios e ração, onde o teor de proteína variando de 60% a 70% é suficiente para atender aos requisitos funcionais e nutricionais. Sua acessibilidade e adaptabilidade permitem que os fabricantes incorporem proteína de soja em diversas formulações sem aumentar significativamente os custos de produção. Além disso, os concentrados oferecem um bom equilíbrio entre qualidade proteica e preço, tornando-os a escolha preferida de muitos produtores de alimentos em grande escala. A ampla aplicabilidade e a viabilidade econômica deste segmento continuam a impulsionar sua liderança de mercado em toda a região.

Por outro lado, as proteínas de soja hidrolisadas e texturizadas representam o segmento de crescimento mais rápido, com expansão esperada a um CAGR de 7,29% até 2031, superando tanto os concentrados quanto os isolados. Esse crescimento rápido é impulsionado principalmente pela crescente demanda de marcas de carne à base de plantas que visam replicar a textura fibrosa e a sensação na boca da carne animal. As proteínas de soja hidrolisadas, produzidas por hidrólise enzimática, oferecem melhor digestibilidade e funcionalidade, tornando-as cada vez mais populares em aplicações de análogos de carne. As proteínas de soja texturizadas são fabricadas usando técnicas de extrusão a alta temperatura, que ajudam a obter a estrutura fibrosa desejável essencial para imitar produtos cárneos. O foco dos fabricantes de carne à base de plantas em fornecer alternativas de alta qualidade, ricas em proteínas e palatáveis impulsionou, portanto, inovação e demanda significativas neste segmento.

Por Natureza: A Certificação Orgânica Desbloqueia Prêmios de Exportação

O segmento de proteína de soja convencional deteve a maior participação de receita no mercado da Ásia-Pacífico em 2025, respondendo por 89,74% do total. Essa dominância se deve principalmente à sua ampla disponibilidade e eficiência de custos, o que a torna altamente atraente para os setores de processamento de alimentos convencionais. Os produtos de proteína de soja convencional são produzidos usando práticas agrícolas estabelecidas, frequentemente dependendo de soja geneticamente modificada para otimizar o rendimento e reduzir custos. Seus preços competitivos permitem ampla adoção em diversas aplicações, desde panificação e alternativas a laticínios até ração. Além disso, o segmento convencional se beneficia de cadeias de fornecimento e infraestrutura de processamento maduras, garantindo fornecimento constante e consistência de qualidade. Essa ampla penetração de mercado consolidou sua posição como a espinha dorsal do mercado de proteína de soja em toda a região Ásia-Pacífico.

Em contraste, o segmento de proteína de soja orgânica é o de crescimento mais rápido, com projeção de expansão a um CAGR de 7,65% até 2031. O crescimento é impulsionado pelo aumento das preferências dos consumidores por produtos com rótulo limpo, não transgênicos e de origem sustentável, que são percebidos como mais saudáveis e ambientalmente amigáveis. A proteína de soja orgânica atrai particularmente consumidores preocupados com a saúde e aqueles que seguem estilos de vida vegetarianos ou veganos, que priorizam ingredientes naturais e sem produtos químicos. O apoio regulatório em vários países e os preços premium incentivam ainda mais os produtores a expandir as ofertas de soja orgânica. Além disso, a crescente conscientização sobre práticas agrícolas sustentáveis impulsiona a demanda por proteína de soja orgânica nos setores de alimentos e bebidas. Essa tendência posiciona o segmento orgânico como uma oportunidade-chave de crescimento, pronto para ganhar maior participação de mercado à medida que os consumidores se voltam para fontes de proteína mais saudáveis e produzidas de forma mais ética.

Por Usuário Final: Suplementos Superam a Ração à Medida que a Demografía do Envelhecimento Remodela a Demanda

O segmento de ração comandou a maior participação da demanda de usuários finais por proteína de soja no mercado da Ásia-Pacífico em 2025, respondendo por 52,88% da receita. Essa dominância está intimamente ligada ao papel significativo da região na aquicultura e na produção avícola, que requerem fontes de proteína econômicas e nutricionalmente ricas para rações compostas. O farelo de soja e os concentrados de proteína de soja são preferidos devido ao seu alto teor de proteína, digestibilidade e acessibilidade, tornando-os componentes essenciais nas formulações de ração que apoiam o crescimento saudável e a produtividade de animais e espécies aquáticas. Os extensos clusters de aquicultura e as indústrias avícolas em países como China, Índia, Vietnã e Tailândia impulsionam a demanda consistente por proteínas de soja em aplicações de ração. Além disso, as inovações em formulações de ração otimizadas para a saúde e o desempenho animal continuam a reforçar a importância da proteína de soja no setor de ração.

Em contraste, a categoria de suplementos é o segmento de crescimento mais rápido, com projeção de expansão a um CAGR de 7,05% até 2031. Esse crescimento é estimulado por fatores demográficos e de estilo de vida nos principais mercados da região. O envelhecimento das populações no Japão e na Coreia do Sul está impulsionando a demanda por suplementos proteicos voltados para a manutenção muscular, saúde óssea e bem-estar geral. Os centros urbanos da China testemunham o consumo crescente de produtos de nutrição esportiva, refletindo maior conscientização sobre saúde e estilos de vida ativos. Além disso, programas governamentais de nutrição infantil e saúde em países como Índia e Indonésia estimulam a demanda por suplementos alimentares à base de proteína de soja projetados para apoiar o desenvolvimento na primeira infância. O segmento de suplementos aproveita os benefícios funcionais e nutricionais da proteína de soja, atraindo uma ampla base de consumidores, de bebês a idosos.

Análise Geográfica

A China deteve uma participação substancial de 34,20% da receita de proteína de soja da Ásia-Pacífico em 2025, amplamente sustentada pela maior capacidade de esmagamento de soja do mundo. Essa posição dominante é reforçada pelas cadeias de fornecimento verticalmente integradas da China, que conectam de forma coesa importadores de oleaginosas, extratores de proteínas e fabricantes de alimentos a jusante. Essa integração não apenas simplifica as operações, mas também aumenta a eficiência de custos e o controle de qualidade ao longo do processo de produção. Essas capacidades posicionam a China como um ator fundamental, atendendo efetivamente tanto à demanda doméstica quanto aos requisitos de exportação, enquanto avança continuamente nas tecnologias de processamento para sustentar sua liderança no mercado de proteína de soja.

A Indonésia está emergindo como o mercado de crescimento mais rápido na região Ásia-Pacífico, com um CAGR projetado de 7,38% até 2031. Essa expansão rápida é impulsionada por múltiplos fatores, incluindo uma crescente classe média com maior poder de compra e preferências alimentares em evolução em direção a alimentos ricos em proteínas. Além disso, iniciativas de segurança alimentar apoiadas pelo governo estão fortalecendo os setores domésticos de agricultura e processamento, incentivando investimentos na infraestrutura local de processamento de soja. Esses desenvolvimentos estão contribuindo para a crescente autossuficiência da Indonésia na produção de proteína de soja e aumentando sua capacidade de atender tanto ao consumo doméstico quanto à demanda regional.

Tailândia, Vietnã e Malásia estão se desenvolvendo como centros estratégicos orientados para exportação de produtos de proteína de soja orgânica e não transgênica. Esses países aproveitam sua proximidade geográfica com os clusters de aquicultura do Sudeste Asiático, facilitando o fornecimento de proteínas vegetais usadas em formulações de ração aquícola. Além disso, beneficiam-se de acesso comercial preferencial dentro da Associação das Nações do Sudeste Asiático (ASEAN), uma organização econômica e política composta por dez países do Sudeste Asiático que promove a cooperação regional e a facilitação do comércio. Ao focar em segmentos de proteína de soja especializados e de alta qualidade, essas nações estão capitalizando a crescente demanda global por fontes de proteína sustentáveis e com rótulo limpo, aumentando sua competitividade como exportadores no mercado de proteína de soja da Ásia-Pacífico.

Cenário Competitivo

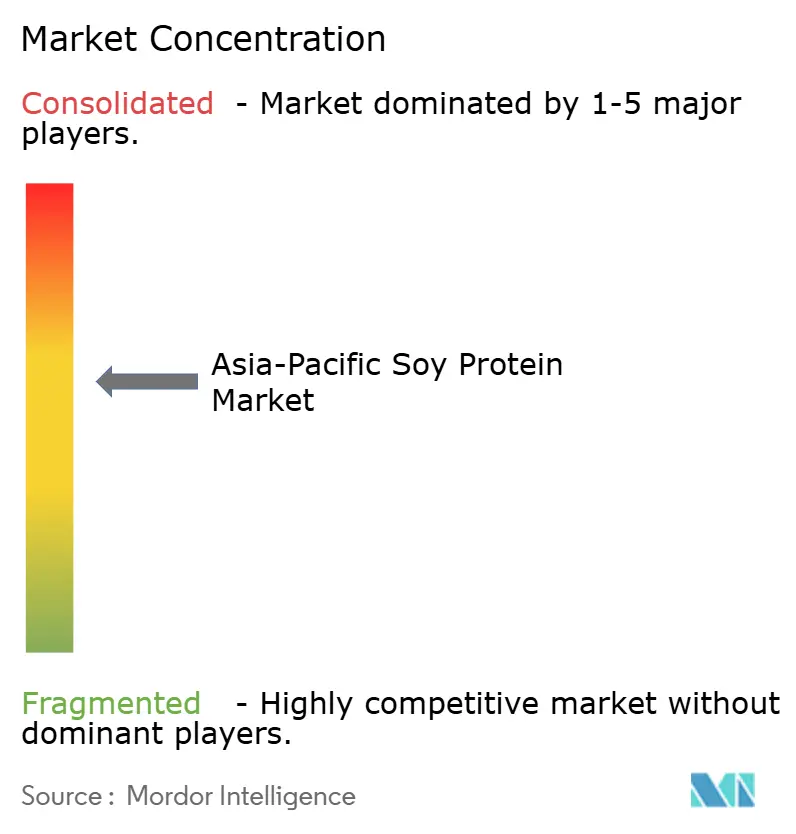

O mercado de proteína de soja da Ásia-Pacífico é moderadamente concentrado, dominado por esmagadores multinacionais de oleaginosas como Archer Daniels Midland, Wilmar International e Bunge. Esses grandes players se beneficiam de vantagens significativas de escala na aquisição de soja, capacidade de processamento e redes logísticas. Sua extensa infraestrutura permite que mantenham liderança de custos na produção de concentrados de commodities e farelo de soja, atendendo a mercados amplos de forma eficiente. Sua escala global e cadeias de fornecimento integradas permitem que compitam efetivamente em preço e volume, tornando-os incumbentes-chave no setor de proteína de soja da região.

Os produtores chineses verticalmente integrados, incluindo Yantai Shuangta, Shandong Yuwang e Gushen Biotechnology, também mantêm forte posicionamento competitivo na região. Essas empresas aproveitam o controle sobre múltiplos estágios de produção, desde o cultivo de soja até o processamento, permitindo eficiências operacionais e controle de qualidade. Sua expertise local e grande capacidade doméstica de esmagamento de soja apoiam sua liderança no fornecimento de concentrados e isolados de proteína de soja para mercados domésticos e de exportação. Além disso, sua escala permite que respondam rapidamente às mudanças na demanda e nos ambientes regulatórios, fortalecendo ainda mais suas posições de mercado.

Apesar da dominância desses grandes incumbentes, processadores especializados menores estão cada vez mais capturando nichos de mercado premium. Estes incluem isolados de proteína de soja orgânica, proteínas hidrolisadas e variantes de proteína de soja texturizada projetadas para substitutos de carne à base de plantas. Esses segmentos especializados oferecem margens mais altas e demanda crescente impulsionada pelo aumento da preferência dos consumidores por produtos orgânicos e sustentáveis, bem como pela tendência de proteínas vegetais. Os players menores focam em inovação e agilidade para desenvolver produtos de valor agregado com funcionalidades específicas, diferenciando-se dos produtores de commodities e conquistando espaços lucrativos no mercado em evolução da Ásia-Pacífico. Essa mistura dinâmica de grandes multinacionais, processadores domésticos integrados e empresas especializadas ágeis define o cenário competitivo do mercado.

Líderes do Setor de Proteína de Soja da Ásia-Pacífico

Archer Daniels Midland Company

Cargill, Incorporated

Wilmar International Limited

CHS Inc.

COFCO Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Indonésia está intensificando esforços para alcançar a autossuficiência em soja, expandindo a cooperação entre os setores de defesa e agricultura para impulsionar a produção doméstica. A Marinha indonésia contribuiu cultivando 30 hectares de terra, produzindo cerca de 60 toneladas de soja, o que é considerado um sucesso inicial para o programa nacional de autossuficiência.

- Julho de 2025: A Bunge se fundiu com a Viterra, consolidando sua posição como uma das maiores empresas de grãos do mundo. Espera-se que essa união estratégica acelere a missão da Bunge de conectar agricultores a consumidores e facilitar a entrega de alimentos, ração e combustível essenciais para pessoas em todo o mundo.

- Abril de 2025: A Fuji Oil Holdings Inc. fez a transição para uma estrutura de holding empresarial. Esse movimento estratégico buscou aumentar a lucratividade e a sustentabilidade em sua divisão de ingredientes à base de soja, melhorando a posição de mercado por meio de alocação otimizada de recursos em suas unidades de negócios.

Escopo do Relatório do Mercado de Proteína de Soja da Ásia-Pacífico

Concentrados, Isolados, Texturizados/Hidrolisados são cobertos como segmentos por Forma. Ração, Alimentos e Bebidas, Cuidados Pessoais e Cosméticos, Suplementos são cobertos como segmentos por Usuário Final. Austrália, China, Índia, Indonésia, Japão, Malásia, Nova Zelândia, Coreia do Sul, Tailândia, Vietnã são cobertos como segmentos por País.| Isolados |

| Concentrados |

| Hidrolisados/Texturizados |

| Convencional |

| Orgânico |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais Matinais | |

| Condimentos / Molhos | |

| Laticínios e Alternativas a Laticínios | |

| Substitutos de Carne / Aves / Frutos do Mar | |

| Refeições Prontas para Consumo / Prontas para Cozinhar | |

| Snacks | |

| Ração | |

| Suplementos | Alimentos para Bebês e Fórmulas Infantis |

| Nutrição para Idosos e Nutrição Médica | |

| Nutrição Esportiva/de Desempenho | |

| Cuidados Pessoais e Cosméticos |

| Austrália |

| China |

| Índia |

| Indonésia |

| Japão |

| Malásia |

| Filipinas |

| Coreia do Sul |

| Tailândia |

| Vietnã |

| Restante da Ásia-Pacífico |

| Forma | Isolados | |

| Concentrados | ||

| Hidrolisados/Texturizados | ||

| Natureza | Convencional | |

| Orgânico | ||

| Usuário Final | Alimentos e Bebidas | Panificação |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos / Molhos | ||

| Laticínios e Alternativas a Laticínios | ||

| Substitutos de Carne / Aves / Frutos do Mar | ||

| Refeições Prontas para Consumo / Prontas para Cozinhar | ||

| Snacks | ||

| Ração | ||

| Suplementos | Alimentos para Bebês e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | ||

| Nutrição Esportiva/de Desempenho | ||

| Cuidados Pessoais e Cosméticos | ||

| País | Austrália | |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Malásia | ||

| Filipinas | ||

| Coreia do Sul | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração e Cuidados Pessoais e Cosméticos são considerados os consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro de leite líquido/seco para uso como agente ligante, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como o percentual do Volume do Mercado de Usuário Final Enriquecido com Proteína em relação ao Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas de usuários finais consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactalbumina (α-Lactalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais tanto amino quanto ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo nitrogênio, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecimento breve de vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, projetada para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca-soldado-negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica à ingestão de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor de proteína variando de 40% a 90% em peso. |

| Base de proteína seca | Refere-se ao percentual de "proteína pura" presente em um suplemento após a remoção completa da água por meio de calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Extrusão | É o processo de forçar ingredientes misturados e macios através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como faba, é outro nome para feijão-fava amarelo partido. |

| FDA | Agência de Alimentos e Medicamentos |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grânulos, cozido com aromas e xaropes e depois prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviço de alimentação | Refere-se à parte do setor alimentício que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentício. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Segurança e Inspeção de Alimentos |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizante e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada expondo a proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em partes menores. Seu processamento facilita e acelera a digestão. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Normalmente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelos, unhas e a camada externa da pele. |

| Lactalbumina | É a albumina contida no leite e obtida do soro de leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir muitos materiais alimentares celulósicos, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosméticos | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelos. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de mudanças hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | O escore de aminoácidos corrigido pela digestibilidade proteica (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos quanto em sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas do ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura fúngica é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em diversas formas. |

| Pronto para Cozinhar | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| RTD | Pronto para Beber |

| RTS | Pronto para Servir |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto cárneo feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizante | É um ingrediente adicionado a produtos alimentícios para ajudar a manter ou melhorar sua textura original e características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentícios e bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína do soro de leite |

| WPI | Isolado de proteína do soro de leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura