Tamanho e Participação do Mercado de Produtos Profissionais para Tratamento do Couro Cabeludo na Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

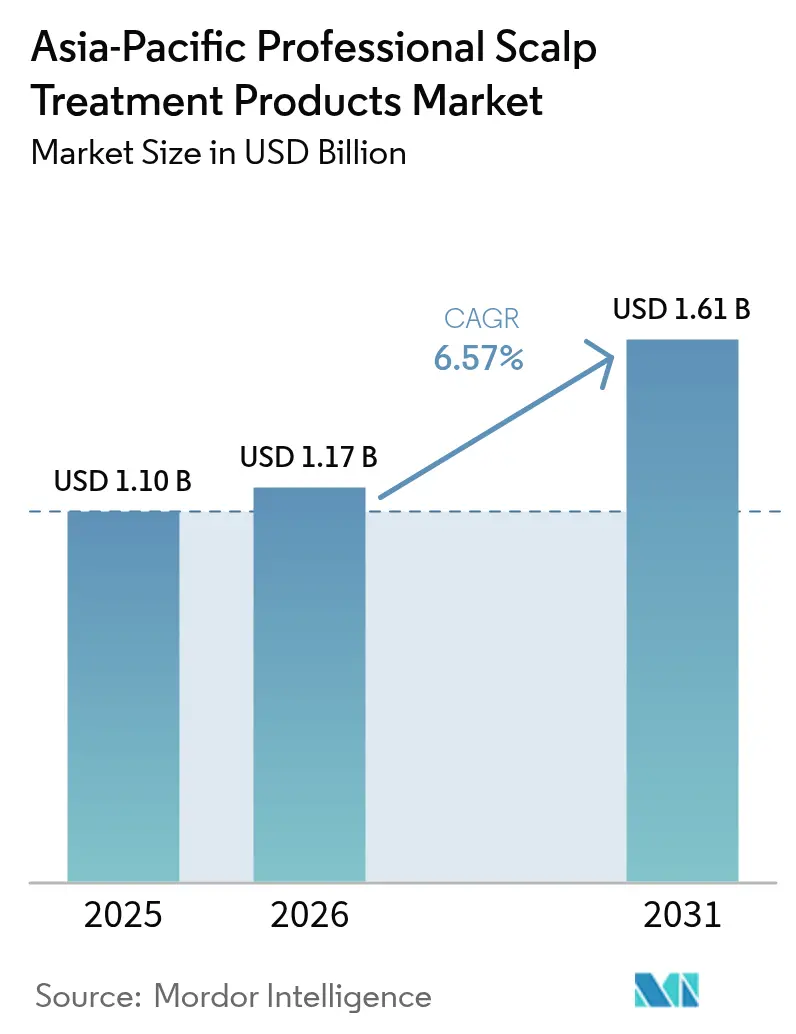

| Tamanho do mercado no ano base (2025) | 1.1 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Profissionais para Tratamento do Couro Cabeludo na Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de produtos profissionais para tratamento do couro cabeludo na Ásia-Pacífico cresça de USD 1,1 bilhão em 2025 para USD 1,17 bilhão em 2026, com previsão de atingir USD 1,61 bilhão até 2031 a um CAGR de 6,57% no período de 2026 a 2031. A intensificação da poluição urbana, o aumento da renda disponível e uma mudança da reparação reativa do cabelo para o bem-estar preventivo do couro cabeludo estão direcionando a demanda por produtos de grau clínico nos salões e pontos de venda premium da região. Os avanços tecnológicos — mais notavelmente os diagnósticos habilitados por IA e a microencapsulação de ativos — permitem que os fabricantes demonstrem eficácia mensurável, reforçando a disposição dos consumidores em pagar preços premium. Formulações naturais e testadas por dermatologistas conquistam a confiança dos compradores millennials e da Geração Z. Ao mesmo tempo, a rápida premiumização dos salões na China, no Japão e na Coreia do Sul transforma os tratamentos capilares em serviços agrupados de alta margem. A dinâmica competitiva permanece fluida à medida que players japoneses e europeus tradicionais defendem território contra inovadores coreanos e startups nativas digitais que enfatizam rotinas personalizadas e atendimento direto ao consumidor.

Principais Conclusões do Relatório

- Por tipo de produto, os xampus para cuidados com o couro cabeludo capturaram 43,80% da participação do mercado de produtos profissionais para tratamento do couro cabeludo na Ásia-Pacífico em 2025, enquanto os esfoliantes têm previsão de acelerar a um CAGR de 6,65% até 2031.

- Por canal de distribuição, o varejo comandou 51,20% do tamanho do mercado de produtos profissionais para tratamento do couro cabeludo na Ásia-Pacífico em 2025, enquanto as vendas em salões estão se expandindo a um CAGR de 5,05% até 2031.

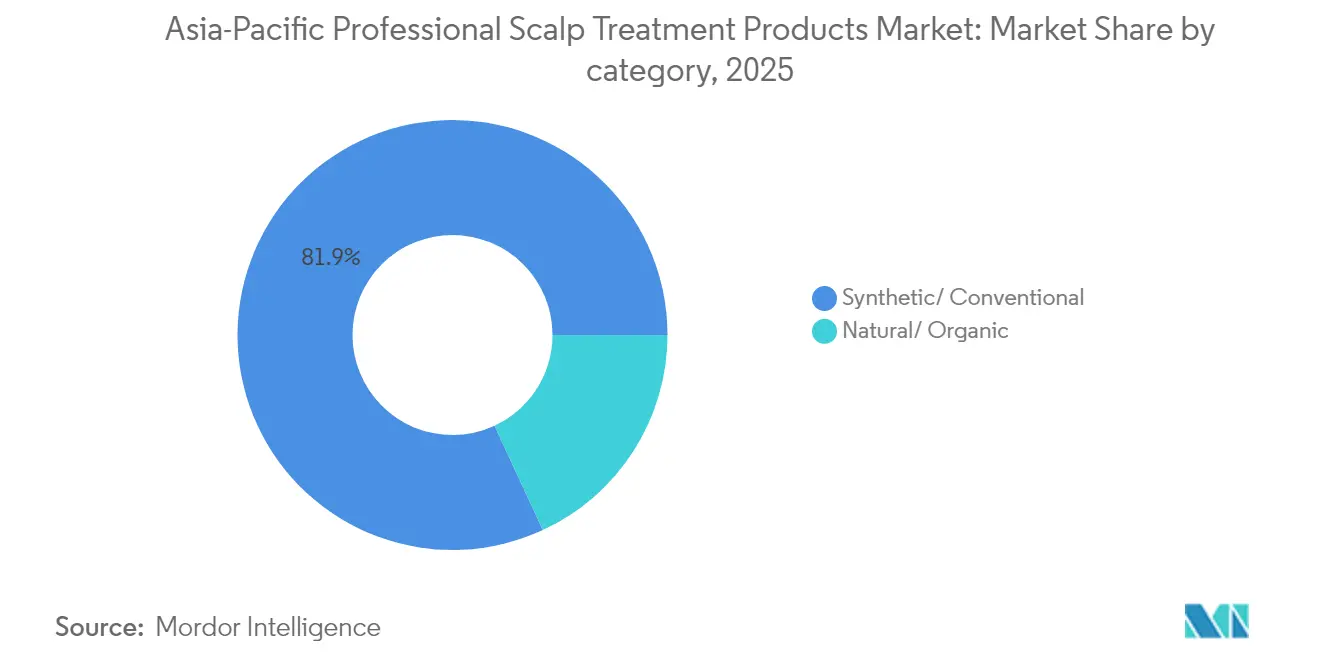

- Por categoria, as formulações sintéticas constituíram 81,90% da participação em valor em 2025; as linhas naturais e orgânicas estão preparadas para um CAGR de 7,12% nos próximos cinco anos.

- Por país, a China liderou com 36,40% de participação em valor em 2025, enquanto a Índia está preparada para o crescimento mais rápido, com um CAGR de 6,49% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos Profissionais para Tratamento do Couro Cabeludo na Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de distúrbios do couro cabeludo nos centros urbanos da APAC | 1.8% | China, Índia, Japão, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Premiumização das visitas a salões e agrupamento de serviços na China, Japão e Coreia | 1.5% | China, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Inovação em ingredientes naturais/testados por dermatologistas | 1.2% | APAC Global | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos na formulação de produtos | 1.0% | Japão, Coreia do Sul, Singapura | Médio prazo (2 a 4 anos) |

| Proliferação de clínicas de tricologia em cidades chinesas e indianas de segundo nível | 0.9% | China, Índia | Longo prazo (≥ 4 anos) |

| Dispositivos de diagnóstico do couro cabeludo com IA em salões de alto padrão | 0.6% | Japão, Coreia do Sul, China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Distúrbios do Couro Cabeludo na APAC Urbana

Partículas em suspensão no ar e o estresse do estilo de vida combinam-se para intensificar a dermatite seborreica, a caspa e a sensibilidade do couro cabeludo em megacidades como Pequim, Delhi e Jacarta. Clínicas na Índia registraram crescimento de 40% ano a ano nas consultas de tricologia, enquanto a Richfeel expandiu de 65 para mais de 85 unidades entre 2024 e 2025[1]Richfeel, "Richfeel Hair Transplant & Cosmetic Centres," richfeel.com. À medida que o enquadramento médico ganha força, os regimes profissionais passam de indulgência discricionária a terapia necessária, estimulando o uso recorrente de produtos e pacotes de tratamento no estilo de assinatura. Os salões integram imagens microscópicas do couro cabeludo para visualizar patologias e justificar honorários premium, ancorando a confiança nas recomendações profissionais. Essa medicalização amplia a base endereçável do mercado de produtos profissionais para tratamento do couro cabeludo na Ásia-Pacífico para além dos consumidores tradicionais de beleza e isola a demanda da volatilidade macroeconômica.

Premiumização das Visitas a Salões e Agrupamento de Serviços

A cultura do head spa na China, no Japão e na Coreia remodela as expectativas dos consumidores ao empacotar diagnósticos, esfoliação e produtos de varejo de acompanhamento em rituais de 60 a 90 minutos que comandam 3 a 4 vezes o preço de um corte de cabelo padrão. O agrupamento prolonga o tempo de permanência, eleva a percepção de expertise e impulsiona um maior valor vitalício do cliente. As cidades chinesas de segundo nível adotam esses formatos experienciais à medida que os consumidores da classe média em ascensão buscam padrões de bem-estar metropolitanos mais próximos de casa. Os operadores de salões, por sua vez, garantem acordos de exclusividade de back-bar com os fabricantes, assegurando a venda consistente de linhas premium. A tendência consolida um canal de vendas lucrativo para o mercado de produtos profissionais para tratamento do couro cabeludo na Ásia-Pacífico, ao mesmo tempo que reduz a rotatividade para as marcas participantes.

Inovação em Ingredientes Naturais e Testados por Dermatologistas

Os compradores millennials e da Geração Z examinam rotineiramente as listas INCI, favorecendo botânicos certificados pela ECOCERT ou COSMOS em detrimento de conservantes sintéticos. Entidades coreanas registraram 42,9% das patentes globais de cosméticos para queda de cabelo em 2025, com ativos naturais representando metade dessas submissões. Extratos botânicos como polifenóis de chá verde e ginseng fermentado ganham força após validação por estudos de dermatologia revisados por pares[2]Jaewon Ko, "Patent Applications for Hair-Loss Cosmetics in Korea Rank First Worldwide," mk.co.kr. Os testes laboratoriais ampliam o patrimônio narrativo da medicina tradicional asiática, permitindo que as marcas cobrem prêmios de preço de 15 a 20% sem sacrificar a credibilidade clínica. Os formuladores respondem com sistemas de entrega microencapsulados que protegem os fitoquímicos da degradação oxidativa, elevando as métricas de eficácia que ressoam tanto em ambientes de salão quanto de varejo.

Avanços Tecnológicos na Formulação de Produtos

Plataformas orientadas por IA, como o VOYAGER da Shiseido, processam meio milhão de pontos de dados para prever interações entre ingredientes, comprimindo os prazos de P&D de meses para semanas. Carreadores de nanolipídios transportam ativos através do estrato córneo até as raízes foliculares, enquanto microbolhas aprimoram a limpeza sem sulfatos, sustentando o apetite dos consumidores por formulações mais suaves. Frascos inteligentes incorporam chips NFC que se sincronizam com os diagnósticos do salão, lembrando os clientes de reabastecer antes que a eficácia do produto diminua. Essas inovações diferenciam os lançamentos premium, elevam os custos de troca e fortalecem o fosso competitivo em torno dos players avançados no setor de produtos profissionais para tratamento do couro cabeludo na Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos tratamentos profissionais em comparação com alternativas de cuidados capilares de massa | -1.4% | Índia, Tailândia, Malásia, Indonésia, Vietnã, Filipinas | Curto prazo (≤ 2 anos) |

| Penetração de produtos de mercado cinza e falsificados em marketplaces | -0.8% | China, Índia, Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Regimes regulatórios e de tarifas de importação fragmentados na APAC | -0.7% | APAC Global | Longo prazo (≥ 4 anos) |

| Escassez de profissionais de salão certificados com habilidades em tricologia | -0.5% | Índia, Tailândia, Malásia, Indonésia, Vietnã | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Tratamentos Profissionais

Diferenças de preço de cinco a dez vezes entre fórmulas profissionais e xampus de mercado de massa dificultam a adoção em economias de menor renda. Compradores sensíveis ao orçamento na Índia e na Indonésia frequentemente equiparam o bem-estar do couro cabeludo à beleza discricionária em vez de saúde, estagnando as taxas de conversão. Os proprietários de marcas testam estratégias de preços intermediários — ampolas em doses mínimas, pacotes de salão parcelados e SKUs de nível de entrada — para ampliar o funil sem diluir o posicionamento de luxo. Com o tempo, espera-se que a melhoria dos indicadores socioeconômicos reduza a divisão de acessibilidade, mitigando esse obstáculo ao mercado de produtos profissionais para tratamento do couro cabeludo na Ásia-Pacífico.

Penetração de Produtos de Mercado Cinza e Falsificados

Os marketplaces digitais simplificam as vendas transfronteiriças, dando aos falsificadores acesso de baixo custo a ativos de construção de marca que não lhes pertencem. Réplicas quase perfeitas de embalagens de linhas japonesas premium surgiram em plataformas peer-to-peer, ameaçando a segurança do consumidor e corroendo a confiança. Selos de autenticidade, rastreamento de lotes em blockchain e aplicativos de verificação por QR exclusivos para salões formam agora uma defesa em múltiplas camadas. Apesar do progresso, as disparidades de fiscalização nas jurisdições da APAC prolongam os prazos de litígio e inflacionam as despesas de conformidade, moderando as perspectivas de crescimento de curto prazo do mercado de produtos profissionais para tratamento do couro cabeludo na Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Xampus Mantêm a Primazia enquanto os Esfoliantes Aceleram

Os xampus para cuidados com o couro cabeludo responderam por 43,80% da participação do mercado de produtos profissionais para tratamento do couro cabeludo na Ásia-Pacífico em 2025, sublinhando seu status como o primeiro passo essencial nos protocolos de salão e na manutenção domiciliar. Misturas terapêuticas incorporando piritionato de zinco, ácido salicílico ou chá verde oferecem alívio clinicamente comprovado contra caspa e inflamação, diferenciando os SKUs profissionais das ofertas de massa. A estabilidade do segmento proporciona aos proprietários de marcas um volume previsível, permitindo economias de escala que financiam a P&D upstream.

Os esfoliantes estão preparados para crescer a um CAGR de 6,65% até 2031, tornando-os o nicho de crescimento mais rápido no mercado de produtos profissionais para tratamento do couro cabeludo na Ásia-Pacífico. Inspirados pelas rotinas de cuidados com a pele, os consumidores percebem os esfoliantes como complementos de limpeza profunda para os regimes semanais, validando preços premium para formulações à base de grânulos ou enzimáticas. Os profissionais de salão favorecem os esfoliantes pelo seu impacto visível de "antes e depois", que reforça a confiança do cliente e impulsiona as vendas de produtos para uso domiciliar.

Por Canal de Distribuição: O Varejo Domina enquanto os Salões Ganham Impulso

O varejo capturou 51,20% do tamanho do mercado de produtos profissionais para tratamento do couro cabeludo na Ásia-Pacífico em 2025, impulsionado por redes especializadas em beleza e plataformas de comércio eletrônico que comercializam SKUs de grau profissional ao lado de marcas convencionais. Módulos de educação online e conteúdo de influenciadores desmistificam o jargão profissional, permitindo o uso domiciliar informado sem a supervisão de um estilista. O canal também atrai expatriados e viajantes que preferem o reabastecimento fora do seu mercado de origem.

Por outro lado, as vendas em salões estão se expandindo a um CAGR de 5,05%, impulsionadas por modelos de serviços agrupados que integram diagnósticos, esfoliação e cuidados pós-tratamento personalizados. Redes de alto padrão incorporam microscópios com IA em cada estação, imprimindo relatórios de microanálise que funcionam como prescrições de produtos. A diferenciação experiencial disponível nos salões fortalece a fidelização, elevando os valores médios das contas e sustentando o crescimento sustentável do mercado de produtos profissionais para tratamento do couro cabeludo na Ásia-Pacífico.

Por Categoria: A Escala Sintética se Mantém, o Natural Constrói Fidelidade

As formulações sintéticas comandaram uma participação de 81,90% em 2025 com seu desempenho confiável, eficiência de custo e aprovações regulatórias aceleradas. Décadas de dados toxicológicos simplificam as submissões à NMPA na China e as autorizações da PMDA no Japão, tornando os sintéticos o padrão para iniciativas de velocidade de entrada no mercado.

As linhas naturais e orgânicas, no entanto, crescerão a uma taxa anual de 7,12% até 2031, superando o mercado mais amplo de produtos profissionais para tratamento do couro cabeludo na Ásia-Pacífico. Certificações como ECOCERT e COSMOS, combinadas com validação de segurança publicada por dermatologistas, fomentam a confiança do consumidor. As marcas aproveitam botânicos fermentados e óleos vegetais reciclados para equilibrar eficácia com narrativas de sustentabilidade, capturando um grupo fiel disposto a migrar para produtos mais caros apesar das diferenças de preço.

Análise Geográfica

A cultura profundamente enraizada do head spa na China alimenta uma forte demanda por tratamentos em múltiplas etapas, transitando facilmente dos salões para as rotinas domiciliares. Em maio de 2025, a aquisição de USD 1,5 bilhão pela Henkel da unidade profissional de cabelos regional da Shiseido sublinha a perspectiva otimista para as ofertas premium. Xangai e Pequim, com sua clientela abastada, veem a manutenção semanal do couro cabeludo como uma prática rotineira de autocuidado em vez de um luxo. Devido à rápida digitalização, os salões agora utilizam plataformas de relacionamento com o cliente, automatizando lembretes de reagendamento e reabastecimento, protegendo efetivamente sua participação de mercado dos distribuidores paralelos do comércio eletrônico. A história de crescimento da Índia é impulsionada pelo aumento da renda disponível, pela migração urbana e por um aumento nos diagnósticos de inflamação do couro cabeludo, frequentemente atribuídos à poluição e ao estresse alimentar. O mercado de produtos profissionais para tratamento do couro cabeludo na Ásia-Pacífico está prosperando em cidades de segundo nível como Pune e Ahmedabad. Aqui, novas clínicas estão introduzindo planos de financiamento para aliviar o ônus financeiro dos clientes. Ao mesmo tempo, laboratórios domésticos estão colaborando com institutos de Ayurveda, criando ativos enriquecidos com botânicos. Essas parcerias se alinham com as preferências regulatórias por ingredientes indígenas, acelerando sua entrada no mercado.

O Japão e a Coreia do Sul lideram em sofisticação orientada pela tecnologia, com gastos per capita em bem-estar do couro cabeludo superiores a USD 50 em 2025. Os inovadores coreanos detêm uma participação dominante de 56,4% das patentes de biomateriais focadas em soluções para queda de cabelo, demonstrando a dedicação do país à pesquisa e ao desenvolvimento em ciências da vida. Singapura se destaca como um campo de testes regional para estratégias omnicanal, capitalizando seu eficiente arcabouço da HSA para agilizar as aprovações de novos ingredientes. Enquanto isso, os países do Sudeste Asiático — Tailândia, Malásia, Indonésia, Vietnã e Filipinas — estão testemunhando um aumento na construção de salões, impulsionado por franqueadores ansiosos para estabelecer uma posição, sinalizando um vasto potencial para a penetração de mercado.

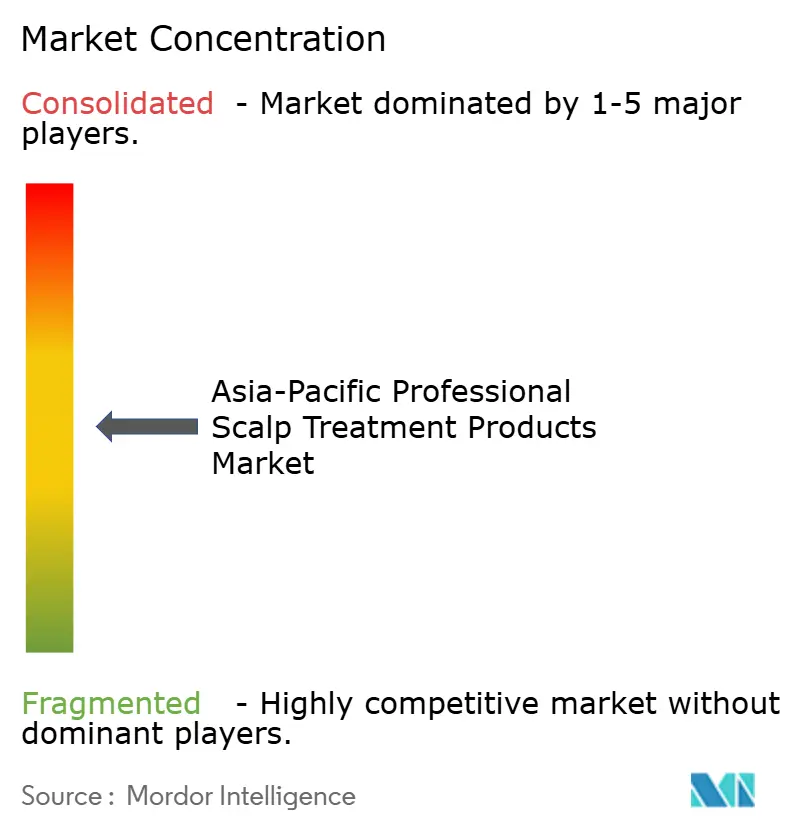

Cenário Competitivo

O mercado de produtos profissionais para tratamento do couro cabeludo na Ásia-Pacífico exibe concentração moderada, com pontuação 5 em uma escala de 10 pontos. Shiseido Professional, L'Oréal Professionnel e Kao Corporation aproveitam relacionamentos de décadas com estilistas e pipelines proprietários de P&D para proteger o espaço nas prateleiras. Seus guarda-chuvas exclusivos para salões concedem merchandising preferencial, módulos de treinamento e incentivos de fidelidade que reforçam a força dos incumbentes. As aquisições pela Henkel em 2025 do portfólio profissional da Shiseido e das operações Vidal Sassoon da P&G na Grande China ilustram a crescente consolidação projetada para agregar propriedade intelectual e peso na distribuição regional.

Nesse contexto, inovadores coreanos como a Amorepacific implantam motores de formulação guiados por IA e embalagens recicláveis para conquistar millennials conscientes do meio ambiente. Startups como a Polyphenol Factory lançam esfoliantes apresentados na CES que combinam polifenóis de origem vegetal com polímeros volumizadores, criando nichos defensáveis em subsegmentos de crescimento rápido. Disruptores de salões, incluindo K-HEADSPA, comercializam equipamentos proprietários e protocolos de tratamento prontos para assinatura, deslocando a captura de valor para a propriedade intelectual de serviços em vez de vendas de produtos isolados. A intensidade da propriedade intelectual aumenta à medida que as empresas investem em modulação do microbioma e sistemas de entrega de peptídeos, elevando as barreiras de entrada para os retardatários de marcas próprias e consolidando as vantagens de pioneirismo no setor de produtos profissionais para tratamento do couro cabeludo na APAC.

Líderes do Setor de Produtos Profissionais para Tratamento do Couro Cabeludo na Ásia-Pacífico

Shiseido Professional (Henkel)

L'Oréal Professionnel

Kao Corporation

Amorepacific Corporation

KOSÉ Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Dove lançou sua nova linha Scalp+Hair Therapy Density Boost, incluindo o produto principal, o Soro Revitalizante para o Couro Cabeludo, apoiado por uma campanha intitulada "Change Hair Density, Change Hair Destiny." Esta linha inovadora foi desenvolvida para tratar o afinamento do cabelo, focando na saúde do couro cabeludo como base para um cabelo mais forte e volumoso. O soro, potencializado por 2,5% de Niacinamida e 1,5% de Peptídeos de Zinco, penetra 15 camadas de profundidade para fortalecer a barreira do couro cabeludo e revitalizar as raízes capilares.

- Julho de 2025: A Root Botanié lançou a primeira marca indiana de cuidados capilares com microbioma do couro cabeludo específica por gênero, marcando um avanço no bem-estar capilar personalizado. Esta marca inovadora combina a sabedoria ayurvédica e a biotecnologia de ponta para oferecer soluções adaptadas ao gênero que abordam a queda de cabelo, o afinamento, a caspa e os desequilíbrios do couro cabeludo causados por estressores urbanos como poluição e alterações hormonais.

- Maio de 2025: A marca profissional premium da Unilever, CLEAR, lançou sua primeira LINHA PRO SCALPCEUTICALS na China, marcando um avanço revolucionário nos cuidados premium com o couro cabeludo. Desenvolvida a partir de mais de uma década de pesquisa científica envolvendo cinco laboratórios globais e mais de 200 dermatologistas, esta linha introduz uma "matriz de tecnologia de reparação capilar em nível celular" projetada para combater problemas centrais do couro cabeludo, como oleosidade, caspa e sensibilidade.

Escopo do Relatório do Mercado de Produtos Profissionais para Tratamento do Couro Cabeludo na Ásia-Pacífico

O escopo do mercado de produtos profissionais para tratamento do couro cabeludo na Ásia-Pacífico inclui a segmentação do mercado com base no tipo, canal de distribuição e país. Por tipo, o mercado é dividido em óleo, xampu, condicionador e outros tipos. Com base no canal de distribuição, o mercado é segmentado em salão, canal online e outros canais de distribuição. Por fim, com base no país, o mercado é segmentado em China, Japão, Índia, Coreia do Sul e Taiwan.

| Xampu para Cuidados com o Couro Cabeludo |

| Condicionador e Máscara |

| Óleos e Soros/Ampolas |

| Esfoliantes |

| Outros |

| Salões |

| Canais de Varejo |

| Natural/Orgânico |

| Sintético/Convencional |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| Taiwan |

| Austrália |

| Singapura |

| Tailândia |

| Malásia |

| Indonésia |

| Vietnã |

| Filipinas |

| Outros |

| Por Tipo de Produto | Xampu para Cuidados com o Couro Cabeludo |

| Condicionador e Máscara | |

| Óleos e Soros/Ampolas | |

| Esfoliantes | |

| Outros | |

| Por Canal de Distribuição | Salões |

| Canais de Varejo | |

| Por Categoria | Natural/Orgânico |

| Sintético/Convencional | |

| Por País | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Taiwan | |

| Austrália | |

| Singapura | |

| Tailândia | |

| Malásia | |

| Indonésia | |

| Vietnã | |

| Filipinas | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o valor dos produtos profissionais para tratamento do couro cabeludo na Ásia-Pacífico em 2026?

As vendas equivalem a USD 1,17 bilhão, refletindo uma forte demanda por soluções preventivas de bem-estar do couro cabeludo.

Qual é a taxa de crescimento anual composta prevista até 2031?

O valor deve crescer a um CAGR de 6,57%, levando as vendas a USD 1,61 bilhão até 2031.

Qual tipo de produto contribui atualmente com a maior receita?

Os xampus para cuidados com o couro cabeludo lideram com 43,80% de participação graças ao seu papel como primeiro passo nos regimes de salão e domiciliares.

Qual categoria de produto apresenta a expansão mais rápida?

Os esfoliantes estão crescendo a um CAGR de 6,65% à medida que as rotinas em múltiplas etapas ganham popularidade.

Qual canal de vendas captura a maior parcela das compras?

O varejo responde por 51,20% do valor, impulsionado por redes especializadas em beleza e pela conveniência do comércio eletrônico.

Página atualizada pela última vez em: